Tamaño y Participación del Mercado de Pan Rallado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

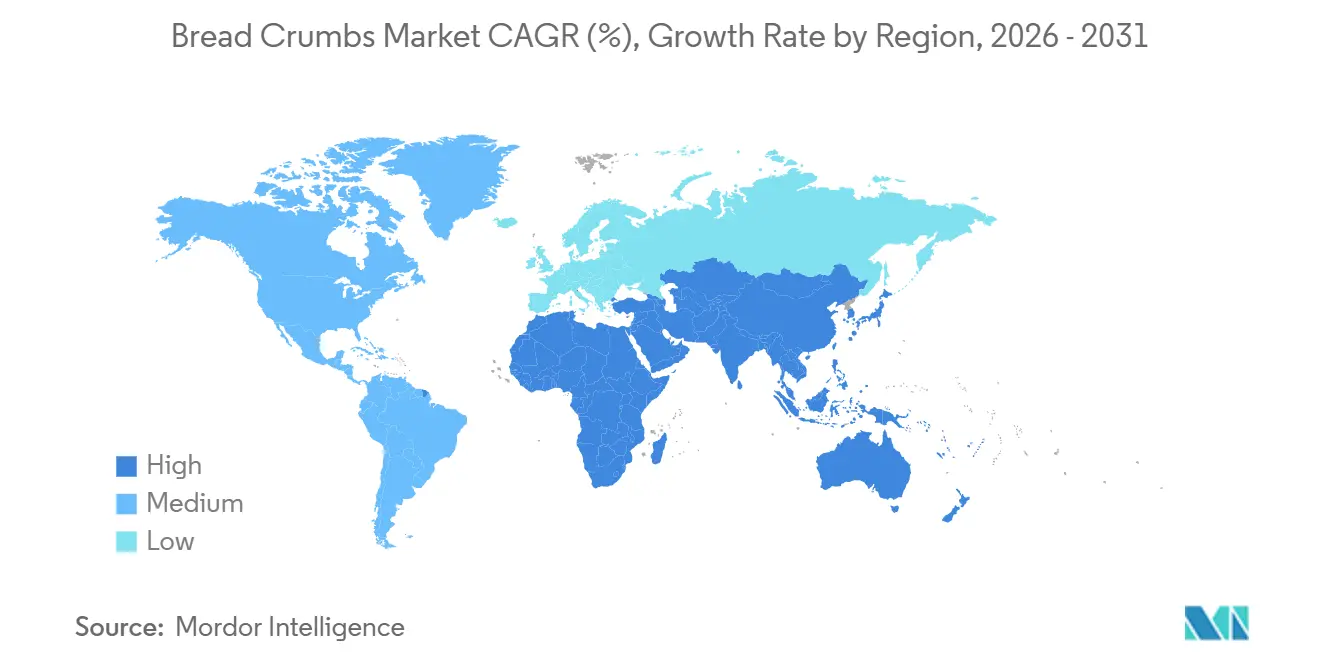

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pan Rallado por Mordor Intelligence

Se espera que el tamaño del mercado de pan rallado crezca de USD 1,23 mil millones en 2025 a USD 1,30 mil millones en 2026 y se prevé que alcance USD 1,73 mil millones en 2031 a una CAGR del 5,88% durante 2026-2031. La demanda está siguiendo el auge en la preparación de comidas en el hogar, donde los consumidores buscan coberturas que ofrezcan el crujido de nivel restaurante sin necesidad de freír en aceite abundante. El impulso es más fuerte para el panko debido a su estructura ligera y en láminas que tolera el calor por convección, una necesidad a medida que la posesión de freidoras de aire se acelera. Los restaurantes de servicio rápido están cerrando contratos plurianuales para panko a granel con el fin de estandarizar la textura en los menús globales, lo que incrementa los volúmenes para los proveedores con integración vertical. La innovación en ingredientes está evolucionando hacia mezclas sin gluten y multigrano que atraen a los compradores de etiqueta limpia y al mismo tiempo reducen el riesgo de alérgenos para los procesadores de alimentos. En este contexto, la cobertura eficiente frente a las fluctuaciones del precio del trigo y los lanzamientos rápidos de referencias determinarán qué fabricantes capturan la próxima ola de crecimiento.

Conclusiones Clave del Informe

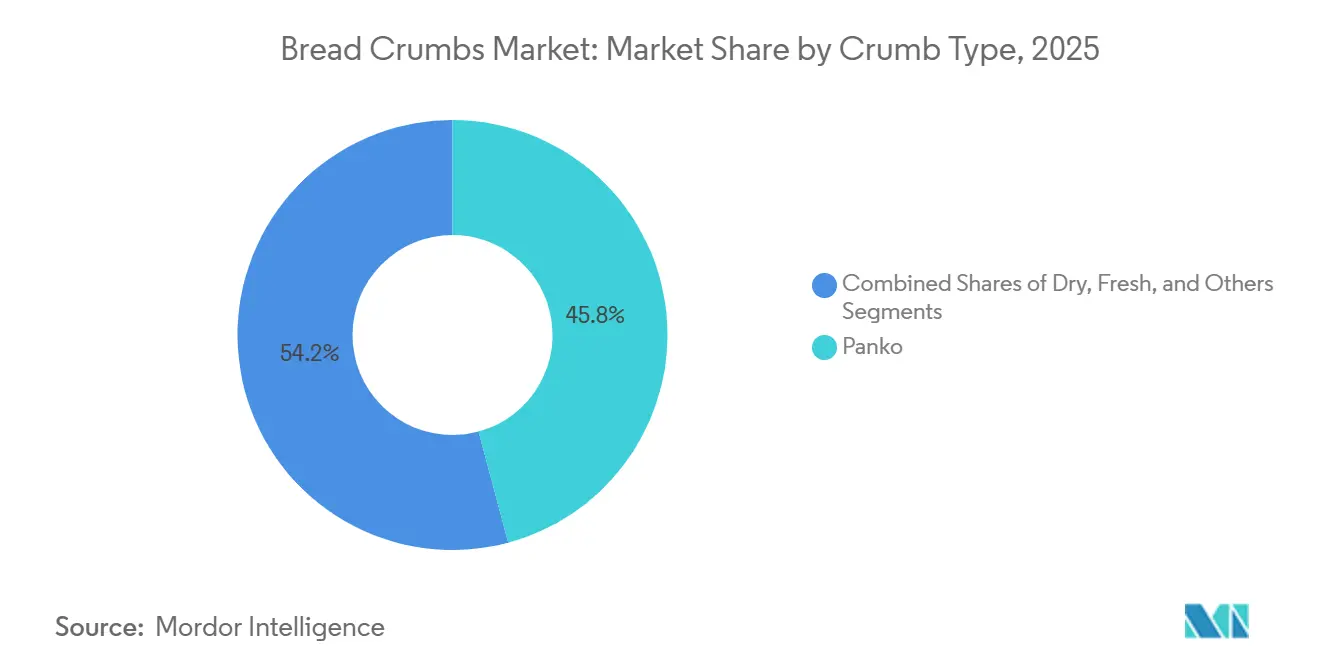

- Por tipo de miga, el panko lideró con el 45,83% de la participación del mercado de pan rallado en 2025 y se proyecta que registre una CAGR del 6,85% hasta 2031.

- Por ingrediente, el trigo representó el 61,81% del tamaño del mercado de pan rallado en 2025, mientras que el multigrano avanza a una CAGR del 6,91% en el mismo período.

- Por sabor, los productos sin sabor dominaron con una participación de ingresos del 66,87% en 2025; las coberturas con sabor son las de mayor crecimiento, con una CAGR del 7,15% hasta 2031.

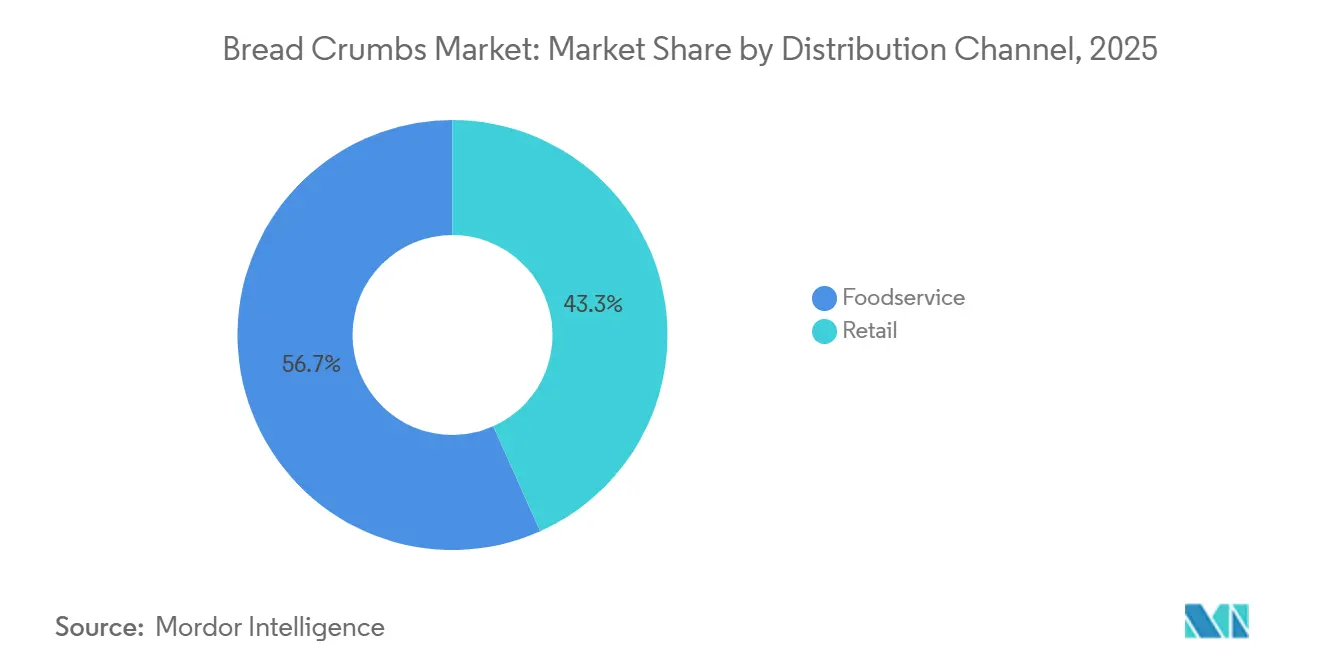

- Por canal de distribución, el servicio de alimentos representó el 56,69% de las ventas de 2025, mientras que el comercio minorista se expande a una CAGR del 6,76% impulsado por los lanzamientos de marcas propias.

- Por geografía, Asia-Pacífico capturó el 51,05% del valor de 2025 y se prevé que crezca al 6,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pan Rallado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimentos convenientes y listos para cocinar | +1.2% | Global, con mayor adopción en los centros urbanos de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de las aplicaciones en carne procesada y productos de base vegetal | +0.9% | América del Norte y Europa, con extensión a las cadenas de servicio rápido de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente popularidad de la fritura con aire y las tendencias de cocina en el hogar | +1.1% | Global, liderado por América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Innovación en formulaciones de pan rallado sin gluten y especialidades | +0.7% | Europa y América del Norte, emergente en los segmentos premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances tecnológicos que mejoran la textura y la funcionalidad | +0.6% | Global, con adopción temprana en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Mayor consumo de productos fritos y aperitivos rebozados | +0.8% | Núcleo de Asia-Pacífico, en expansión hacia Oriente Medio y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos Convenientes y Listos para Cocinar

El cambio hacia comidas preparadas en casa que imitan la calidad de los restaurantes está comprimiendo las expectativas de tiempo de preparación, con el 93% de los consumidores estadounidenses reportando una mayor frecuencia de cocina en el hogar en 2024, según una encuesta de HelloFresh[1]Fuente: HelloFresh, "Encuesta de Tendencias de Cocina del Consumidor 2024," hellofresh.com. El pan rallado sirve como el componente textural crítico en las tiras de pollo, filetes de pescado y hamburguesas vegetales fritas con aire, categorías en las que los fabricantes de alimentos congelados están reformulando para lograr crocancia sin freír en aceite abundante. Esta demanda es cuantificable: Conagra Brands informó que los alimentos congelados compatibles con freidoras de aire generaron USD 6,1 mil millones en ventas minoristas en Estados Unidos en 2024, un segmento donde los rebozados de pan rallado diferencian las referencias premium de las ofertas básicas[2]Fuente: Conagra Brands, "Informe de Alimentos Congelados y Compatibilidad con Freidoras de Aire," conagrabrands.com. La tendencia se extiende más allá de América del Norte, ya que la urbanización en el Sudeste Asiático impulsa la demanda de proteínas preempanadas que reducen la complejidad de la cocina para los hogares con doble ingreso. Los proveedores de ingredientes están respondiendo desarrollando sistemas de adhesión que mantienen la integridad del rebozado durante las transiciones del congelador a la freidora de aire, un desafío técnico que separa a los líderes del mercado de los actores regionales.

Expansión de las Aplicaciones en Carne Procesada y Productos de Base Vegetal

El pan rallado actúa tanto como aglutinante como texturizador en los análogos de carne de base vegetal, absorbiendo la humedad liberada durante la cocción y ayudando a prevenir la textura gomosa que afectó a las primeras formulaciones. La Asociación de Carne de Base Vegetal documentó que el pan rallado y los almidones juntos representan entre el 8% y el 12% del peso de la formulación en nuggets y hamburguesas de base vegetal exitosos, proporcionando integridad estructural que la proteína de soja aislada por sí sola no puede ofrecer[3]Fuente: Asociación de Carne de Base Vegetal, "Directrices de Formulación 2025," plantbasedmeats.org. La reformulación de las tiras de pollo de Beyond Meat en 2025 aumentó el contenido de pan rallado en 3 puntos porcentuales para mejorar la resistencia al mordisco, un cambio que elevó las tasas de recompra en un 18% en los mercados de prueba. Las aplicaciones tradicionales de carne procesada siguen siendo el motor de volumen, con las cadenas de servicio rápido estandarizando los rebozados de panko para los sándwiches de pollo con el fin de lograr el crujido audible que impulsa la viralidad en las redes sociales. Este crecimiento en dos vías, convencional y de base vegetal, aísla la demanda de pan rallado de las disrupciones en las fuentes de proteínas.

Creciente Popularidad de la Fritura con Aire y las Tendencias de Cocina en el Hogar

La posesión de freidoras de aire está aumentando entre los hogares estadounidenses, y la mayoría de los propietarios utilizan el electrodoméstico semanalmente. Esta curva de adopción está reformando las prioridades de formulación del pan rallado, ya que los rebozados tradicionales diseñados para freír en aceite abundante a menudo se queman o no logran crocancia en entornos de calor por convección. El tamaño de partícula más grueso y el menor contenido de humedad del panko lo hacen intrínsecamente más adecuado para la fritura con aire, lo que explica su ventaja de CAGR del 6,85% sobre las migas secas finas. Los minoristas están aprovechando este cambio ampliando el espacio en estantes para pan rallado de especialidad comercializado explícitamente para uso en freidoras de aire, una estrategia de comercialización que exige primas de precio del 20% al 30% sobre las referencias genéricas. La tendencia se retroalimenta: a medida que más consumidores adquieren freidoras de aire, los fabricantes de alimentos reformulan los platos congelados para optimizarlos para ese método de cocción, lo que a su vez impulsa a los proveedores de pan rallado a invertir en investigación y desarrollo de rebozados estables al calor. Este ciclo está más avanzado en América del Norte y Europa Occidental, pero se está acelerando en los mercados de Asia-Pacífico, donde las freidoras de aire compactas se adaptan a las cocinas de menor tamaño.

Innovación en Formulaciones de Pan Rallado Sin Gluten y Especialidades

La enfermedad celíaca afecta aproximadamente al 1% de la población mundial, pero la evitación del gluten se extiende a un estimado del 6% al 8% de los consumidores en América del Norte y Europa que reportan sensibilidad al gluten, creando un mercado potencial que justifica líneas de producción dedicadas, según el Etiquetado Sin Gluten de la Administración de Alimentos y Medicamentos. El pan rallado sin gluten se basa en harina de arroz, almidón de maíz e hidrocoloides para replicar las propiedades aglutinantes del gluten de trigo, un desafío técnico que la investigación de la Universidad Estatal de Kansas en 2024 abordó mediante mezclas de almidón de tapioca modificado que mejoraron la adhesión del rebozado en un 35%[4]Fuente: Universidad Estatal de Kansas, "Ciencia del Trigo y los Cereales 2024," k-state.edu . La Organización de Certificación Sin Gluten (GFCO) exige que los productos se analicen por debajo de 10 partes por millón de gluten, un estándar que requiere molienda y envasado segregados, inversiones de capital que favorecen a los productores a gran escala pero crean barreras de entrada y precios premium. Las formulaciones multigrano están emergiendo como una vía de innovación paralela, combinando quinoa, amaranto y mijo para atraer a los consumidores conscientes de la salud dispuestos a pagar primas del 40% al 50% por una superioridad nutricional percibida. Estos segmentos de especialidad están creciendo más rápido que el mercado en general, pero siguen siendo de escala reducida, lo que sugiere oportunidades de consolidación para las empresas de ingredientes con capacidades de fabricación en sala limpia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente tendencia hacia dietas bajas en carbohidratos y reducidas en pan | -0.8% | América del Norte y Europa Occidental, emergente en Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Preocupaciones por alérgenos y sensibilidad al gluten | -0.5% | Europa y América del Norte, con repercusión regulatoria en Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad en los precios del trigo y las materias primas | -0.6% | Global, con impacto agudo en Oriente Medio y África dependientes de importaciones | Corto plazo (≤ 2 años) |

| Requisitos estrictos de cumplimiento en seguridad alimentaria y etiquetado | -0.4% | Europa y América del Norte, con efecto cascada en los fabricantes orientados a la exportación en Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Tendencia hacia Dietas Bajas en Carbohidratos y Reducidas en Pan

Las dietas cetogénicas y bajas en carbohidratos atrajeron a 12,9 millones de adultos estadounidenses en 2024, un grupo que evita activamente los productos a base de pan, incluido el pan rallado, según encuestas de consumidores rastreadas por el Consejo Internacional de Información Alimentaria[5]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud 2024," foodinsight.org . Este cambio dietético contribuyó a una disminución del 8% en el consumo de pan en Estados Unidos entre 2020 y 2024, un viento en contra que los proveedores de pan rallado no pueden compensar completamente mediante la innovación de productos, según el Servicio de Investigación Económica del Departamento de Agricultura de Estados Unidos. La restricción es más aguda en los canales minoristas, donde los consumidores conscientes de la salud examinan el contenido de carbohidratos en las etiquetas nutricionales y sustituyen la harina de almendra o las cortezas de cerdo trituradas por el pan rallado tradicional en la cocina doméstica. Los operadores de servicio de alimentos enfrentan menos presión, ya que los comensales de restaurantes priorizan el sabor y la textura sobre la composición de macronutrientes, pero el riesgo a largo plazo es que los consumidores más jóvenes que adoptan una alimentación baja en carbohidratos en sus 20 y 30 años lleven esas preferencias a décadas de mayor gasto. Los fabricantes de pan rallado están respondiendo con variantes a base de coliflor y enriquecidas con proteínas, pero estas alternativas siguen siendo de nicho y no han alcanzado tasas de recompra suficientes para reemplazar el volumen perdido de las referencias convencionales.

Volatilidad en los Precios del Trigo y las Materias Primas

El trigo rojo blando de invierno, el insumo principal para la producción de pan rallado, se negoció entre USD 5,50 y USD 6,00 por bushel en 2024-2025, reflejando perturbaciones climáticas en las Grandes Llanuras de Estados Unidos y restricciones a las exportaciones del Mar Negro, según los informes de precios del Departamento de Agricultura de Estados Unidos. Esta oscilación de precios del 9% en un período de 12 meses comprime los márgenes de los productores de pan rallado que carecen de programas de cobertura a plazo o contratos de suministro a largo plazo con los molineros. Los fabricantes más pequeños se ven afectados de manera desproporcionada, ya que no pueden absorber los picos de costos de insumos mediante eficiencias operativas ni trasladarlos a los grandes compradores de servicio de alimentos que negocian contratos anuales. La volatilidad también perturba el desarrollo de nuevos productos, ya que los equipos de investigación y desarrollo tienen dificultades para pronosticar los costos de ingredientes para formulaciones que requieren entre 18 y 24 meses desde el concepto hasta la comercialización. La diversificación hacia sustratos no derivados del trigo, harinas de arroz, maíz y legumbres, ofrece una mitigación parcial, pero estas alternativas introducen sus propios riesgos de precio y requieren reformulación para igualar los parámetros texturales que el pan rallado a base de trigo ha establecido durante décadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Miga: Dominio del Panko Impulsado por la Premiumización de la Textura

El pan rallado panko capturó el 45,83% del mercado en 2025 y se está expandiendo al 6,85% hasta 2031, superando a las variantes secas y frescas debido a su tamaño de partícula más grueso y su superior retención de crocancia tanto en aplicaciones fritas en aceite abundante como en freidoras de aire. El crecimiento del segmento está anclado en la adopción por parte del servicio rápido, donde cadenas como Chick-fil-A y Shake Shack especifican panko para los sándwiches de pollo con el fin de lograr el crujido audible que impulsa la participación en redes sociales y las visitas repetidas. El proceso de fabricación del panko, que utiliza corriente eléctrica para crear una hogaza de pan sin corteza que luego se desmenuza, produce láminas en lugar de gránulos, una diferencia estructural que crea más superficie para la absorción de aceite y el dorado, según Kikkoman Corporation. Esta ventaja técnica es difícil de replicar con la molienda convencional, lo que otorga a los productores japoneses como Kikkoman una posición defendible en los canales premium de servicio de alimentos.

El pan rallado seco sigue siendo el pilar de la categoría, utilizado en albóndigas, hamburguesas de carne y cazuelas donde la prioridad es la función aglutinante más que la textura, pero su crecimiento más lento refleja la limitada innovación y las presiones de la mercantilización. El pan rallado fresco, elaborado con pan del día anterior y vendido refrigerado, sirve a un nicho en las panaderías europeas y los restaurantes de alta gama, pero enfrenta restricciones de vida útil que limitan su escalabilidad. El segmento "Otros" incluye formatos de especialidad como variantes sin gluten, orgánicas y con sabor, que en conjunto están creciendo al 7,2% a medida que los fabricantes apuntan a consumidores conscientes de la salud y del nivel premium. El cumplimiento normativo bajo los estándares de seguridad alimentaria ISO 22000 se está convirtiendo en una expectativa básica para los proveedores de panko que atienden a cadenas multinacionales de servicio de alimentos, un requisito que favorece a los productores a gran escala con sistemas de gestión de calidad certificados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ingrediente: Las Formulaciones Multigrano Desafían la Hegemonía del Trigo

El pan rallado a base de trigo mantuvo el 61,81% de la participación por ingrediente en 2025, reflejando décadas de optimización de la cadena de suministro y familiaridad del consumidor, pero las variantes multigrano se están expandiendo al 6,91% a medida que los fabricantes buscan diferenciación en los estantes minoristas saturados. Las formulaciones multigrano combinan trigo con avena, cebada, quinoa o mijo para ofrecer un mayor contenido de fibra y un perfil de sabor más avellanado que atrae a los consumidores dispuestos a pagar primas del 30% al 40% por los beneficios percibidos para la salud. El desafío radica en mantener la adhesión del rebozado, ya que los cereales distintos al trigo carecen de las propiedades elásticas del gluten; los proveedores están abordando esto mediante aglutinantes hidrocoloides como la goma xantana y la goma guar, que añaden entre el 0,5% y el 1,0% a los costos de formulación pero permiten declaraciones de etiqueta limpia que resuenan en los canales de alimentos naturales, según el Journal of Food Hydrocolloids.

El pan rallado a base de maíz sirve al segmento sin gluten y a los mercados latinoamericanos donde el maíz es un alimento básico, ofreciendo un sabor ligeramente más dulce que combina bien con aplicaciones de mariscos y vegetales. Las variantes a base de arroz están creciendo en Asia-Pacífico, particularmente en Japón y Corea del Sur, donde la harina de arroz es abundante y la aceptación del consumidor de rebozados no derivados del trigo es mayor que en los mercados occidentales. La categoría "Otros" incluye pan rallado a base de legumbres elaborado con harina de garbanzo o lenteja, que ofrece un mayor contenido de proteínas (18-22% frente al 10-12% del trigo) pero enfrenta desafíos de textura que limitan su uso a aplicaciones de carne de base vegetal. La diversificación de ingredientes es también una estrategia de mitigación de riesgos frente a la volatilidad del precio del trigo, ya que los fabricantes con capacidades de múltiples sustratos pueden cambiar la producción en respuesta a las oscilaciones del mercado de materias primas sin reformular los productos finales.

Por Sabor: El Pan Rallado Sin Sabor Mantiene la Ventaja de la Versatilidad

El pan rallado sin sabor representó el 66,87% del mercado en 2025, una dominancia arraigada en su versatilidad en aplicaciones dulces y saladas, pero las variantes con sabor están creciendo al 7,15% a medida que los operadores de servicio de alimentos buscan ingredientes que ahorren mano de obra y reduzcan los pasos de condimentación en el lugar. El pan rallado con sabor incorpora hierbas (condimento italiano, ajo, cebolla), especias (cajún, pimienta con limón) y polvos de queso directamente en el rebozado, lo que permite a las cocinas de los restaurantes agilizar los flujos de trabajo de preparación y garantizar la consistencia del sabor entre turnos. Esta tendencia es más pronunciada en las cadenas de restauración informal, donde la complejidad del menú ha aumentado pero la disponibilidad de mano de obra ha disminuido, creando demanda de ingredientes "precondimenados" que mantienen la calidad con cocineros menos especializados. McCormick & Company informó en su presentación a inversores de 2025 que las ventas de pan rallado con sabor a clientes de servicio de alimentos crecieron un 14% interanual, impulsadas por nuevas referencias dirigidas a cocinas étnicas como el pollo frito coreano y el pollo picante estilo Nashville.

El pan rallado sin sabor mantiene su liderazgo en los canales minoristas, donde los cocineros domésticos prefieren controlar los niveles de condimentación y evitar el contenido de sodio que las variantes con sabor suelen tener (400-600 mg por porción frente a 150-200 mg para las sin sabor). El segmento también domina en aplicaciones industriales como la producción de albóndigas y salchichas, donde los fabricantes mezclan el pan rallado con mezclas de especias propias y no desean interferencia de sabor del ingrediente de rebozado. La influencia regulatoria es mínima en esta segmentación, ya que tanto las variantes con sabor como las sin sabor deben cumplir con las mismas normas de etiquetado de alérgenos y divulgación nutricional bajo los marcos de la Administración de Alimentos y Medicamentos y la Autoridad Europea de Seguridad Alimentaria. La brecha de crecimiento entre los dos segmentos sugiere que la conveniencia y la eficiencia laboral se están volviendo más valiosas que la flexibilidad de los ingredientes en las cocinas comerciales, un cambio que podría acelerarse si las presiones salariales persisten en el sector de servicio de alimentos.

Por Canal de Distribución: El Comercio Minorista Gana Terreno a Través de la Marca Propia y el Comercio Electrónico

Los canales de servicio de alimentos mantuvieron el 56,69% de la participación de distribución en 2025, reflejando los patrones de compra de alto volumen de las cadenas de servicio rápido, los restaurantes de restauración informal y los servicios de catering institucional, pero el comercio minorista se está expandiendo al 6,76% a medida que proliferan los panes rallados de marca propia y el comercio electrónico reduce la fricción en el descubrimiento de productos de especialidad. Walmart, Costco y Kroger han lanzado o ampliado líneas de pan rallado de marca propia en los últimos 18 meses, aprovechando su escala para negociar menores costos de insumos y socavar a las referencias de marca en un 20%-30% en el precio de estante. Este impulso de la marca propia está erosionando la participación de mercado de las marcas de nivel medio que carecen de presupuestos de marketing para sostener la lealtad del consumidor, creando una estructura de mercado en mancuerna donde las marcas premium (orgánicas, sin gluten) y las marcas de valor (marca propia) ganan a expensas del segmento medio.

La penetración del comercio electrónico en el pan rallado está aumentando, ya que Amazon y los supermercados especializados como Thrive Market ofrecen modelos de suscripción que reducen los costos por unidad para los consumidores que compran a granel. Los canales en línea son particularmente importantes para el pan rallado sin gluten y de especialidad, que a menudo carece de distribución en tiendas de comestibles más pequeñas pero puede llegar a audiencias nacionales a través del cumplimiento digital. El servicio de alimentos sigue siendo el canal más grande debido al volumen puro consumido por las cadenas de restaurantes; una sola ubicación de servicio rápido puede usar entre 23 y 45 kilogramos de pan rallado por semana, pero su crecimiento más lento refleja la saturación del mercado en las regiones desarrolladas y el cambio hacia cocinas fantasma y conceptos solo de entrega que utilizan menús más simples con menos artículos empanados. La dinámica de distribución sugiere que los proveedores de pan rallado deben desarrollar estrategias de comercialización duales: gestión de relaciones de alto contacto para las cuentas de servicio de alimentos y marketing digital primero para los consumidores minoristas.

Análisis Geográfico

Asia-Pacífico comandó el 51,05% del mercado en 2025 y se prevé que crezca al 6,74% hasta 2031, impulsado por el motor de exportación de panko de Japón y la acelerada penetración del servicio rápido en China. Japón exportó aproximadamente 45.000 toneladas métricas de panko en 2024, con Estados Unidos y Europa como destinos principales, un flujo comercial que posiciona a los productores japoneses como Kikkoman y Ajinomoto como referentes mundiales de calidad premium de pan rallado, según la Organización Japonesa de Comercio Exterior. El consumo de pan rallado en China está aumentando en paralelo con la expansión de la comida rápida occidental; KFC y McDonald's operan colectivamente más de 10.000 locales en China, cada uno estandarizando en productos de pollo empanado que requieren ingredientes de rebozado consistentes. India representa una oportunidad emergente, donde los aperitivos vegetarianos empanados como los pakoras de paneer y los aloo tikkis están ganando terreno en formatos de servicio rápido, pero el mercado sigue siendo fragmentado con una penetración limitada de marcas internacionales de pan rallado. Las naciones del Sudeste Asiático, Tailandia, Indonesia y Vietnam, están experimentando dinámicas similares, ya que el aumento de los ingresos y la urbanización impulsan la demanda de opciones de proteínas convenientes que dependen de rebozados de pan rallado. Los marcos regulatorios en Asia-Pacífico están menos armonizados que en Europa, con cada país manteniendo estándares distintos de seguridad alimentaria, una complejidad que favorece a los proveedores regionales con experiencia en cumplimiento local sobre los participantes multinacionales.

América del Norte continúa exhibiendo un crecimiento constante, aunque la expansión está moderada por la madurez de la penetración del servicio de alimentos y el cambio previamente señalado hacia dietas bajas en carbohidratos. La ventaja competitiva de la región está arraigada en un sólido ritmo de innovación. Los proveedores de ingredientes en Estados Unidos han introducido una amplia gama de nuevas referencias de pan rallado, incluidas alternativas a base de vegetales, formulaciones enriquecidas con proteínas y perfiles de sabor de inspiración global. La demanda de pan rallado en Canadá sigue estrechamente alineada con su robusta industria de alimentos congelados, donde los fabricantes utilizan rebozados de pan rallado en una variedad de productos destinados a los canales minoristas y de servicio de alimentos. México se está posicionando cada vez más como un centro de producción estratégico, respaldado por importantes empresas de panadería e ingredientes que operan líneas de pan rallado que atienden tanto a los restaurantes de servicio rápido domésticos como a los mercados de exportación. El marco comercial del T-MEC continúa apoyando el movimiento transfronterizo sin fricciones, fomentando las eficiencias de la cadena de suministro y la integración regional.

Europa presenta un panorama de mercado distinto, moldeado por rigurosos estándares regulatorios y una fuerte preferencia del consumidor por productos de etiqueta limpia. El cumplimiento de las regulaciones de etiquetado y divulgación de alimentos de la Unión Europea aumenta la complejidad operativa, particularmente para los productores más pequeños, al tiempo que fortalece la posición de los fabricantes establecidos con sistemas de calidad certificados. Alemania y el Reino Unido representan mercados clave, respaldados por una demanda constante de productos alimenticios empanados y rebozados. En contraste, Francia demuestra una mayor inclinación hacia el pan rallado fresco utilizado en aplicaciones culinarias tradicionales, aunque este segmento enfrenta una presión gradual por los cambios en los estilos de vida de los consumidores y la creciente demanda de alimentos convenientes. Los países del sur de Europa, incluidos Italia y España, están siendo testigos de un mayor interés en las alternativas de pan rallado sin gluten, lo que refleja una mayor conciencia de las sensibilidades dietéticas y un enfoque cultural en la calidad de los ingredientes. Las perspectivas de crecimiento regional en Europa siguen siendo algo limitadas por los desafíos macroeconómicos más amplios y los cambios demográficos, incluido el envejecimiento de la población y la evolución de los hábitos alimentarios que favorecen opciones de alimentos más ligeras o menos fritas. Sin embargo, los segmentos de pan rallado premium y de especialidad continúan demostrando resiliencia, respaldados por la demanda de ofertas de productos de mayor calidad, orientadas a la salud y diferenciadas.

América del Sur y Oriente Medio y África representan colectivamente una participación menor en el mercado en 2025, con un crecimiento impulsado por la urbanización y la expansión del servicio rápido en ciudades clave. El mercado de pan rallado de Brasil está vinculado a su gran industria avícola, donde los productos de pollo empanado son básicos tanto en los canales minoristas como de servicio de alimentos. Argentina y Chile muestran patrones similares, con el consumo de pan rallado concentrado en centros urbanos como Buenos Aires y Santiago. Oriente Medio está siendo testigo del crecimiento del pan rallado certificado halal, un segmento donde el cumplimiento de las leyes dietéticas islámicas requiere líneas de producción dedicadas y certificación de terceros por parte de organismos como el Consejo Islámico de Alimentación y Nutrición de América (IFANCA). Sudáfrica y Nigeria son mercados emergentes donde el aumento de los ingresos está impulsando la demanda de comida rápida de estilo occidental, pero las brechas de infraestructura y los aranceles de importación limitan la disponibilidad de pan rallado fuera de las principales áreas metropolitanas. Estas regiones ofrecen potencial de crecimiento a largo plazo, pero requieren capital paciente y asociaciones locales para navegar las complejidades regulatorias y logísticas.

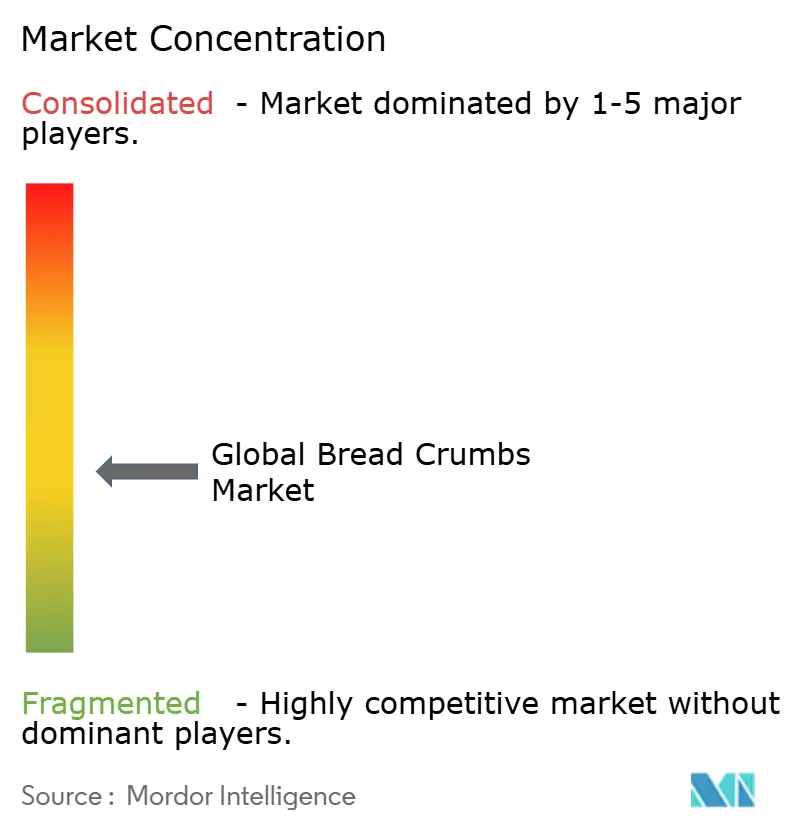

Panorama Competitivo

El mercado de pan rallado exhibe una fragmentación moderada, sin que ningún actor controle más del 15% de la participación global. Sin embargo, los 5 principales actores incluyen Kerry Group, Newly Weds Foods, McCormick, Kikkoman y Grupo Bimbo con integración vertical y contratos a largo plazo con el servicio de alimentos. Estos líderes aprovechan la integración hacia atrás en la molienda y la integración hacia adelante en la condimentación para capturar margen en múltiples etapas de la cadena de valor, una estrategia que los fabricantes por encargo más pequeños no pueden replicar sin una inversión de capital significativa. El informe anual 2025 de Kerry Group destacó que su división de Sabor y Nutrición, que incluye rebozados de pan rallado, logró un crecimiento orgánico del 6,2% impulsado por nuevas victorias de productos con cadenas de servicio rápido de América del Norte.

La dinámica competitiva está evolucionando hacia capacidades de servicio técnico, donde los proveedores integran científicos de alimentos en las instalaciones de investigación y desarrollo de los clientes para co-desarrollar rebozados que cumplan objetivos específicos de tiempo de fritura, textura y costo, un enfoque consultivo que crea costos de cambio y profundiza las relaciones con los clientes. Existen oportunidades de espacio en blanco en los segmentos orgánicos y certificados halal, donde los costos de cumplimiento disuaden a los actores establecidos pero permiten primas de precio del 20% al 30%. Los disruptores emergentes incluyen especialistas en ingredientes de base vegetal como Ingredion, que está adaptando sus carteras de proteína de guisante y almidón de tapioca para servir a la categoría de pan rallado, y actores regionales en Asia-Pacífico que están escalando la producción de panko para desafiar a los exportadores japoneses en precio.

La tecnología se está convirtiendo en un diferenciador competitivo, con los líderes invirtiendo en equipos de extrusión y secado por atomización que producen pan rallado con distribuciones de tamaño de partícula y niveles de humedad controlados, atributos que mejoran la uniformidad del rebozado y reducen el desperdicio en las líneas de empanado automatizadas. Las solicitudes de patentes en formulación de pan rallado han aumentado un 18% desde 2023, con innovaciones centradas en promotores de adhesión, agentes antiaglomerantes y extensión de vida útil, según los registros de la Oficina de Patentes y Marcas de Estados Unidos. El panorama sugiere que los proveedores de pan rallado con profundidad en investigación y desarrollo, agilidad regulatoria y presencia de fabricación en múltiples regiones consolidarán participación, mientras que los productores de materias primas indiferenciadas enfrentan compresión de márgenes y una posible salida del mercado.

Líderes de la Industria del Pan Rallado

Kerry Group plc

Newly Weds Foods Inc.

McCormick & Company Inc.

Kikkoman Corporation

Grupo Bimbo SAB de CV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Newly Weds Foods ha inaugurado una nueva línea de producción. La instalación abarca 5.200 metros cuadrados con un área de producción de 8.000 metros cuadrados y alcanza una altura de 22 metros. La instalación tiene capacidad de almacenamiento para 2.400 palés. El nivel superior contiene una línea de producción para pan rallado estilo japonés, con un horno autobake para la producción de pan crujiente.

- Octubre de 2024: Aleia's Gluten Free Foods, LLC se trasladó a una nueva instalación que ha recibido certificación de dos organizaciones sin gluten: GFCO y The GFMP (Programa de Fabricación Sin Gluten). La instalación opera bajo los estándares SQF y HACCP, con procedimientos operativos y de buenas prácticas de fabricación establecidos para la limpieza y saneamiento.

- Septiembre de 2024: AB Kauno Grūdai, una subsidiaria de AB Akola Group, ha invertido EUR 6,7 millones en una nueva fábrica de pan rallado. La inversión cubre la construcción y el equipamiento de la instalación.

Alcance del Informe Global del Mercado de Pan Rallado

El pan rallado son pequeñas partículas de pan seco que se utilizan como ingrediente o cobertura en la cocina. Generalmente se elaboran moliendo o procesando pan sobrante o fresco en piezas finas, medianas o gruesas. El mercado está segmentado por tipo de miga, tipo de ingrediente, sabor, canal de distribución y geografía. Por tipo de miga, el mercado está segmentado en pan rallado seco, pan rallado fresco, panko y otros. Según los ingredientes, el mercado se categoriza en base de trigo, base de maíz, base de arroz, multigrano y otros tipos de ingredientes. Por sabor, el mercado se divide en pan rallado sin sabor y con sabor. Por canal de distribución, el mercado está segmentado en servicio de alimentos y minorista, con el segmento minorista clasificado además en supermercados e hipermercados, tiendas de conveniencia, comercio minorista en línea y otros. Geográficamente, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Este informe proporciona un análisis exhaustivo del mercado global de pan rallado, con estimaciones y pronósticos del tamaño del mercado presentados tanto en valor (USD Millones) como en volumen (Toneladas).

| Seco |

| Fresco |

| Panko |

| Otros |

| Base de Trigo |

| Base de Maíz |

| Base de Arroz |

| Multigrano |

| Otros |

| Sin Sabor |

| Con Sabor |

| Servicio de Alimentos | |

| Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Miga | Seco | |

| Fresco | ||

| Panko | ||

| Otros | ||

| Por Ingrediente | Base de Trigo | |

| Base de Maíz | ||

| Base de Arroz | ||

| Multigrano | ||

| Otros | ||

| Por Sabor | Sin Sabor | |

| Con Sabor | ||

| Por Canal de Distribución | Servicio de Alimentos | |

| Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de pan rallado en 2031?

Se proyecta que alcance USD 1,73 mil millones en 2031, creciendo a una CAGR del 5,88% desde 2026.

¿Qué tipo de miga está creciendo más rápido?

El panko se está expandiendo a una CAGR del 6,85% hasta 2031 debido a su rendimiento superior en freidoras de aire.

¿Qué impulsa la demanda de pan rallado sin gluten?

La creciente conciencia sobre los alérgenos y los estándares de certificación GFCO alientan a los consumidores y a los servicios de comida rápida a cambiar a rebozados certificados sin gluten.

¿Por qué Asia-Pacífico es la región líder?

Las exportaciones de panko de Japón y la rápida expansión del servicio rápido en China ayudan a Asia-Pacífico a controlar más del 50% de las ventas globales.

¿Cómo gestionan los proveedores las fluctuaciones en los precios de las materias primas?

Los líderes del mercado cubren el trigo, diversifican hacia sustratos multigrano y ajustan las formulaciones para proteger los márgenes.

Última actualización de la página el: