Tamaño y Participación del Mercado de Pan Congelado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pan Congelado por Mordor Intelligence

Se espera que el tamaño del mercado de pan congelado crezca de USD 8,72 mil millones en 2025 a USD 8,86 mil millones en 2026 y se prevé que alcance USD 11,25 mil millones en 2031, expandiéndose a una CAGR del 4,92% durante 2026-2031. La escasez de mano de obra en las cocinas comerciales y la presión universal por una calidad de producto uniforme están convirtiendo los formatos congelados en un componente indispensable de las operaciones alimentarias a gran escala, un cambio estructural que asegura el crecimiento de volumen a largo plazo. Las mejoras en la cadena de frío minorista, la creciente aceptación de los productos precocidos que imitan el pan fresco y la demanda de los consumidores urbanos de conveniencia con bajo desperdicio sustentan un trasvase constante del pan fresco al congelado en supermercados y canales de comercio electrónico. La expansión desproporcionada de la cadena de frío en Asia-Pacífico, combinada con la acelerada adopción de menús occidentales en China, India y el Sudeste Asiático, señala un reequilibrio geográfico que aleja el dominio histórico de América del Norte. La premiumización a través del posicionamiento multigrano, sin alérgenos y artesanal está ampliando la escala de precios, lo que permite a los fabricantes proteger los márgenes incluso cuando las fluctuaciones en el precio del trigo presionan los costos de insumos.

Conclusiones Clave del Informe

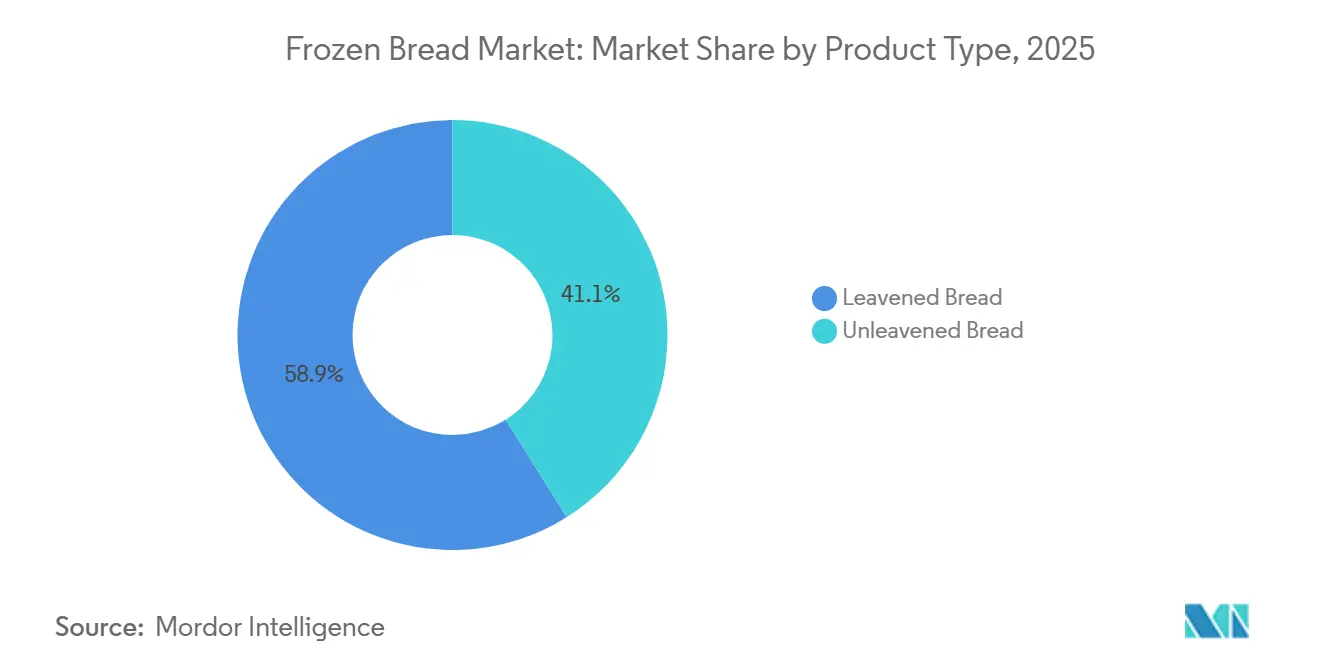

- Por tipo de producto, el pan leudado representó el 58,92% de la participación del mercado de pan congelado en 2025. El pan sin levadura está preparado para expandirse a una CAGR del 5,28% hasta 2031.

- Por tipo de ingrediente, el pan blanco representó el 62,15% del tamaño del mercado de pan congelado en 2025. Se proyecta que el pan multigrano se acelere a una CAGR del 6,21% hasta 2031.

- Por naturaleza, las variantes convencionales capturaron el 86,28% de los ingresos en 2025. Se espera que las alternativas sin alérgenos crezcan a una CAGR del 6,18% hasta 2031.

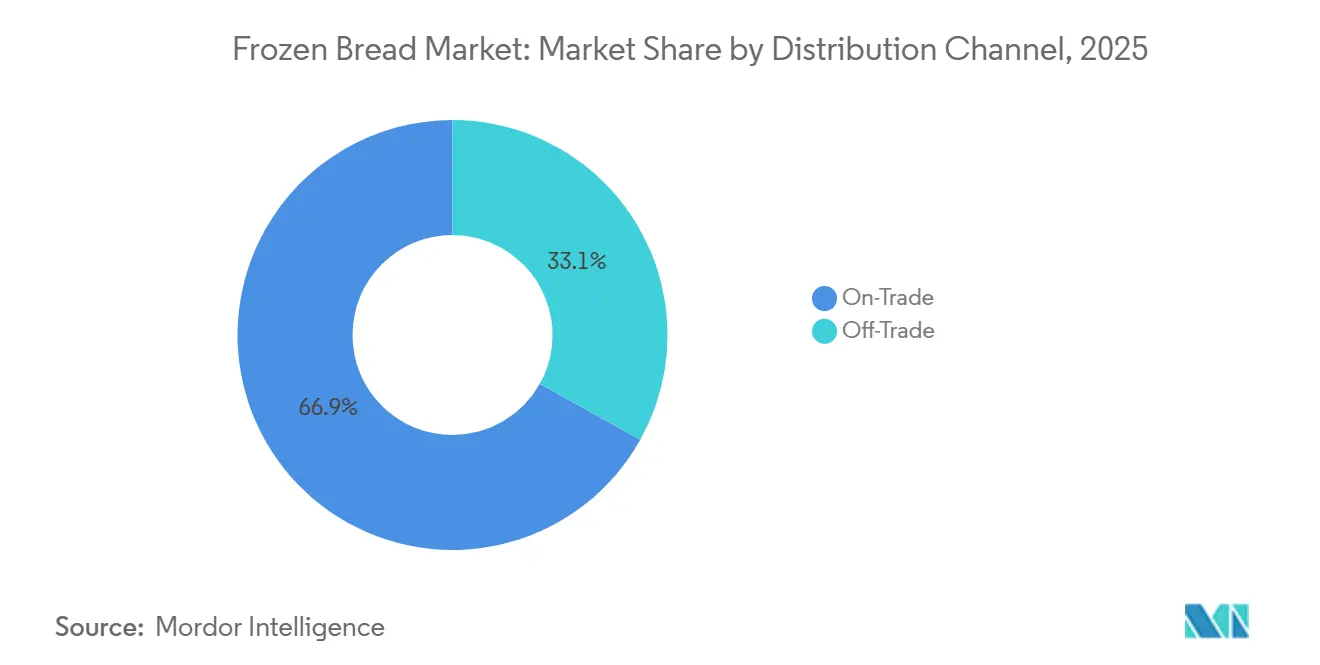

- Por canal de distribución, el canal horeca controló el 61,54% del tamaño del mercado de pan congelado en 2025. Se prevé que los puntos de venta minoristas aumenten a una CAGR del 6,21% hasta 2031.

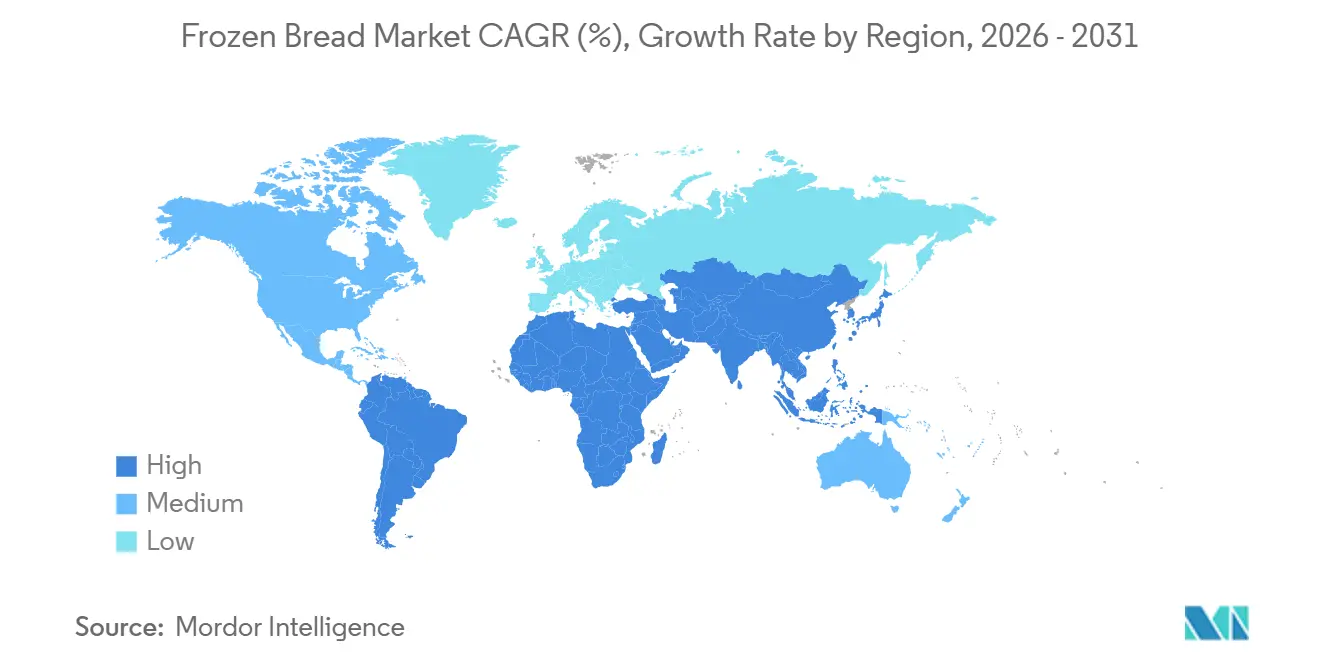

- Por geografía, América del Norte lideró con una participación de ingresos del 50,25% en 2025, y Asia-Pacífico está en camino de alcanzar una CAGR del 6,81% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pan Congelado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Alimentos de Conveniencia | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Conciencia Sanitaria y Demanda de Pan Fortificado o Multigrano | +0.9% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Requisitos de Calidad Uniforme en Operaciones Alimentarias a Gran Escala | +0.6% | América del Norte y Europa, emergente en Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Creciente Demanda de Hogazas de Pan Congelado Gourmet y Premium | +0.8% | Global, liderado por América del Norte y los mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio en las Preferencias del Consumidor hacia Hogazas de Pan Congelado Étnico, Artesanal y de Especialidad | +0.5% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Innovación de Productos y Expansión de la Variedad en Hogazas de Pan Congelado | +0.7% | Global, con posicionamiento premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos de Conveniencia

El pan congelado desempeña un papel fundamental en la resolución de la escasez estructural de mano de obra que enfrentan los operadores de servicios de alimentación. Al eliminar la necesidad de hornear en el establecimiento, reduce significativamente los requisitos de mano de obra, minimiza el desperdicio y garantiza una calidad consistente en las cadenas de múltiples establecimientos. Las cadenas de restaurantes de servicio rápido han adoptado ampliamente bollos de hamburguesa y panecillos de sándwich congelados estandarizados, lo que les permite mantener especificaciones de producto uniformes en miles de ubicaciones. Este enfoque no solo fortalece las relaciones con los proveedores, sino que también genera costos de cambio sustanciales, lo que dificulta el traslado a proveedores alternativos. Los canales minoristas están adoptando cada vez más este modelo, lo que refleja su creciente atractivo. La conveniencia que ofrece el pan congelado se extiende más allá de los operadores de servicios de alimentación hasta los consumidores finales. Los consumidores valoran la capacidad de almacenar pan durante períodos más largos sin que se deteriore y de hornear porciones individuales según sea necesario. Este patrón de uso se alinea con la dinámica cambiante de los hogares más pequeños y el creciente enfoque en la reducción del desperdicio de alimentos. Como resultado, el pan congelado se está convirtiendo en una solución esencial tanto para la eficiencia operativa como para la conveniencia del consumidor en los mercados de servicios de alimentación y minoristas.

Creciente Conciencia Sanitaria y Demanda de Pan Fortificado o Multigrano

Las variantes de pan multigrano y fortificado tienen precios un 15-25% más elevados en los canales minoristas; sin embargo, su crecimiento indica que los consumidores están dispuestos a asumir costos más altos a cambio de fibra, granos integrales y fortificación con micronutrientes. Investigaciones revisadas por pares publicadas en el Journal of Food Science documentan la exitosa fortificación del pan de trigo con vitamina D3 a niveles que aportan el 25% de la ingesta diaria recomendada por porción sin comprometer los atributos sensoriales, una estrategia de formulación que los fabricantes de alimentos están comercializando actualmente. Wildgrain lanzó una caja de suscripción sin gluten en septiembre de 2024, mientras que Lancaster Colony introdujo un pan de ajo congelado sin gluten con patente pendiente en agosto de 2024; ambas iniciativas indican que las plataformas sin alérgenos han pasado de ser un nicho a convertirse en tendencia mayoritaria. Las formulaciones de etiqueta limpia, aquellas libres de conservantes artificiales, emulsionantes y acondicionadores de masa, están ganando terreno en los mercados europeos, donde el escrutinio regulatorio bajo las directrices de la EFSA y el activismo de los consumidores en torno a los números E impulsan los esfuerzos de reformulación.

Requisitos de Calidad Uniforme en Operaciones Alimentarias a Gran Escala

Las cadenas de restaurantes y los operadores institucionales de servicios de alimentación priorizan la consistencia del producto sobre la variación artesanal, una preferencia que el pan congelado satisface a través de entornos de fabricación controlados y protocolos de congelación rápida que preservan la humedad y la estructura de la miga. Las especificaciones de los restaurantes de servicio rápido para los bollos de hamburguesa suelen exigir tolerancias de ±2 gramos en peso y ±3 milímetros en diámetro, estándares que la panificación interna no puede cumplir de manera confiable en todos los turnos y ubicaciones. Los formatos congelados también permiten la adquisición centralizada y la gestión de inventario justo a tiempo, reduciendo el capital de trabajo inmovilizado en existencias perecederas. Los operadores de cafeterías hospitalarias y escolares enfrentan cargas de cumplimiento adicionales bajo las regulaciones de Buenas Prácticas de Fabricación Actuales de la FDA (CFR Título 21 Parte 110) y los protocolos HACCP, lo que hace que el pan congelado sea una opción atractiva porque los proveedores asumen los costos de certificación de seguridad alimentaria y los riesgos de auditoría[1]Fuente: Administración de Alimentos y Medicamentos, "CFR Título 21 Parte 110", accessdata.fda.gov/. El cambio hacia las cocinas fantasma y los formatos de restaurante exclusivamente para entrega a domicilio amplifica aún más la demanda de pan congelado, ya que estas operaciones carecen del espacio y la infraestructura de ventilación necesarios para hornos en el lugar y dependen completamente de los procesos de panificación gestionados por los proveedores.

Creciente Demanda de Hogazas de Pan Congelado Gourmet y Premium

El pan congelado premium, caracterizado por el moldeado artesanal, variedades de granos patrimoniales y formatos precocidos que requieren un acabado final en el horno, está dirigido a consumidores adinerados dispuestos a pagar entre EUR 2,50 y EUR 3,50 (USD 2,72 a USD 3,81) por hogaza para obtener una experiencia de pan recién horneado sin el compromiso de tiempo que implica hornear desde cero. El minorista británico SlooOW posiciona su masa madre precocida a GBP 2,50 (USD 3,18), una prima del 150% sobre el pan congelado económico con un precio de GBP 0,99 (USD 1,26). Sin embargo, la marca ha ampliado su distribución a través de tiendas de comestibles independientes y tiendas de granja, lo que indica que un segmento de consumidores valora la procedencia y las afirmaciones de fermentación lenta. La tecnología de precocción, mediante la cual la masa se hornea hasta un 70-80% de su cocción, y luego se congela, permite a los minoristas ofrecer pan caliente y crujiente en la tienda sin necesidad de instalar operaciones de panadería completas, un modelo eficiente en capital que Europastry ha escalado en 29 plantas. El segmento gourmet también se beneficia de variedades de edición limitada y de temporada, como semillas de calabaza, higo y nuez, focaccia de romero, que impulsan la prueba y la recompra entre los entusiastas de la gastronomía que consideran el pan como una declaración culinaria más que como un producto básico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio en la Preferencia del Consumidor hacia Productos Frescos | -0.6% | Europa, Oriente Medio, América del Sur | Largo plazo (≥ 4 años) |

| Precios Más Elevados en Comparación con las Alternativas Frescas | -0.4% | Mercados sensibles al precio en Asia-Pacífico, América del Sur | Mediano plazo (2-4 años) |

| Competencia del Suministro de Panaderos Locales o Regionales | -0.3% | Europa, Oriente Medio, mercados localizados | Mediano plazo (2-4 años) |

| Fluctuaciones en los Precios de las Materias Primas | -0.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio en la Preferencia del Consumidor hacia Productos Frescos

La investigación sobre el comportamiento del consumidor identifica la frescura, la apariencia visual, el hábito y el precio como los factores dominantes en las decisiones de compra de pan, con atributos sensoriales como la porosidad, el color de la corteza y los aromas harinosos o malteados que sirven como indicadores de frescura. Esta percepción crea un obstáculo estructural para el pan congelado, particularmente en los mercados europeos y de Oriente Medio, donde las visitas diarias a la panadería siguen estando culturalmente arraigadas y los consumidores asocian los formatos congelados con un sabor y una textura inferiores. Un estudio sobre la congelación de pan en el hogar encontró que el 27% de los consumidores congela el pan inmediatamente después de la compra para prolongar su vida útil y reducir el desperdicio, lo que sugiere que un segmento del mercado ha superado el sesgo hacia la frescura; sin embargo, la mayoría sigue prefiriendo las opciones recién horneadas cuando están disponibles. Las estrategias minoristas que posicionan el pan congelado como una opción de respaldo o de conveniencia en lugar de una opción principal refuerzan inadvertidamente esta jerarquía, limitando el crecimiento de la categoría. El desafío se ve agravado por el hecho de que el pan congelado requiere descongelación o recalentamiento, lo que añade un paso de preparación que contradice la propuesta de conveniencia para los consumidores con poco tiempo que pueden comprar pan fresco sin ninguna manipulación adicional.

Precios Más Elevados en Comparación con las Alternativas Frescas

De 2021 a 2024, los precios de los alimentos congelados aumentaron aproximadamente un 17%, principalmente debido a los procesos de congelación intensivos en energía, la compleja logística de la cadena de frío y la necesidad de envases especializados. A pesar de estos costos más elevados, el pan congelado sigue siendo un competidor directo de las alternativas frescas, que evitan estos gastos adicionales, según señala la Oficina de Estadísticas Laborales de los Estados Unidos[2]Fuente: Oficina de Estadísticas Laborales de los Estados Unidos. "Índice de Precios al Consumidor para Alimentos Congelados." bls.gov. Los precios minoristas en el Reino Unido ilustran esta competencia: el pan congelado precocido premium, con un precio de GBP 2,50 (USD 3,18), compite con las hogazas de panadería fresca con precios de entre GBP 1,50 y GBP 2,00 (USD 1,91 a USD 2,55). Por otro lado, las opciones congeladas económicas, con un precio de GBP 0,99 (USD 1,26), sacrifican la percepción de calidad para igualar el precio del pan fresco de gama baja. La prima de precio del pan congelado se justifica por su mayor vida útil y la reducción del desperdicio, pero estos beneficios requieren educación del consumidor y se materializan con el tiempo. Sin embargo, la diferencia de precio inicial es inmediatamente perceptible en el momento de la compra. En regiones sensibles al precio, como Asia-Pacífico y América del Sur, donde los hogares destinan una mayor parte de su presupuesto a los alimentos, la prima del producto congelado puede desincentivar su adopción, limitando la penetración del mercado a las zonas urbanas más prósperas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Leudados Anclan la Demanda en el Sector de Servicios de Alimentación

El pan leudado representó el 58,92% de la participación de mercado en 2025, impulsado por las hogazas para sándwich, los bollos de hamburguesa y los panecillos para perros calientes que forman la columna vertebral de los menús de los restaurantes de servicio rápido y los servicios de alimentación institucionales. Estos formatos se benefician de cadenas de suministro establecidas, especificaciones estandarizadas y la familiaridad del consumidor, lo que genera altos costos de cambio para los operadores que han construido recetas y tamaños de porción en torno a dimensiones y pesos específicos de los bollos. El pan sin levadura, los panes planos, el pan de pita, las tortillas y el naan crecerán a una CAGR del 5,28% hasta 2031, impulsados por la adopción de la cocina étnica y la versatilidad de estos formatos en múltiples momentos del día (wraps de desayuno, sándwiches de almuerzo, acompañamientos de cena).

La adquisición de Papa Pita por parte de Flowers Foods en septiembre de 2024 indica que los actores establecidos reconocen el potencial de margen en las plataformas de pan étnico, que tienen precios superiores a los de las hogazas de sándwich básicas y atraen a cohortes de consumidores más jóvenes y diversos. El pan leudado enfrenta madurez en los mercados de América del Norte y Europa, donde el consumo per cápita se ha estabilizado; sin embargo, la innovación en panes rellenos (rellenos de queso, inyectados con mantequilla de ajo) y formatos híbridos (bollos de pretzel, panecillos de brioche) está creando nichos de crecimiento incremental. Los formatos sin levadura se benefician de su alineación con las tendencias de bajo contenido en carbohidratos y control de porciones, ya que los consumidores perciben los panes planos y los wraps como alternativas más ligeras al pan de sándwich tradicional, incluso cuando el contenido calórico es comparable.

Por Tipo de Ingrediente: Las Variantes Multigrano Capturan Primas de Salud

El pan de trigo representó el 62,15% de las ventas de 2025, lo que refleja su papel como plataforma de grano predeterminada para hogazas de sándwich, bollos de hamburguesa y la mayoría de los formatos leudados, debido a las propiedades estructurales del gluten y la familiaridad del consumidor. El pan multigrano se expandirá a una CAGR del 6,21% hasta 2031, el crecimiento más rápido entre los tipos de ingredientes, a medida que los consumidores migran hacia opciones enriquecidas con fibra y de grano integral que ofrecen beneficios funcionales para la salud y tienen precios minoristas un 15-25% más elevados. Investigaciones revisadas por pares demuestran la exitosa fortificación del pan de trigo con vitamina D3 a niveles que aportan el 25% de la ingesta diaria recomendada por porción sin comprometer el sabor ni la textura, una estrategia de formulación que los fabricantes están comercializando para diferenciar sus productos en los saturados pasillos de congelados.

El pan de centeno sirve a mercados europeos de nicho, Alemania, Escandinavia y Europa del Este, donde las hogazas densas y oscuras con una vida útil prolongada son culturalmente preferidas; sin embargo, la producción global limitada y los mayores costos de los ingredientes restringen el crecimiento del volumen. Otros tipos de ingredientes, incluidos los granos antiguos (espelta, einkorn, kamut), los panes enriquecidos con semillas (lino, chía, girasol) y las harinas alternativas (garbanzo, almendra, coco), se dirigen a segmentos premium dispuestos a pagar entre USD 6 y USD 8 por hogaza por los beneficios percibidos para la salud y la novedad; sin embargo, estos siguen representando menos del 1% del volumen total del mercado. La segmentación por ingredientes se superpone cada vez más con el posicionamiento de etiqueta limpia y sin alérgenos, ya que los consumidores que buscan pan multigrano también priorizan la certificación orgánica, la verificación sin OGM y el procesamiento mínimo.

Por Naturaleza: Las Plataformas Sin Alérgenos Desbloquean la Expansión de Márgenes

El pan congelado convencional representó el 86,28% de la participación de mercado en 2025, abarcando formulaciones estándar con levadura comercial, harina de trigo y acondicionadores de masa convencionales que optimizan la eficiencia de producción y el costo. Se espera que el segmento sin alérgenos crezca a una CAGR del 6,18% hasta 2031, una tasa que subestima su importancia estratégica porque estos productos tienen precios un 40-60% más elevados y requieren líneas de producción dedicadas que crean barreras competitivas. El lanzamiento en agosto de 2024 por parte de Lancaster Colony de una formulación de pan de ajo congelado sin gluten con patente pendiente ilustra cómo los actores establecidos están invirtiendo en plataformas sin alérgenos como palancas de expansión de márgenes en lugar de extensiones de línea de nicho. La producción de pan sin gluten exige sistemas de ingredientes especializados, como harina de arroz, almidón de tapioca, goma xantana, cáscara de psyllium, y rigurosos protocolos de contaminación cruzada para obtener la certificación de terceros, barreras que protegen a los pioneros de la competencia de marcas propias.

El pan congelado orgánico sirve a un nicho paralelo, atrayendo a consumidores que priorizan los granos libres de pesticidas y los ingredientes sin OGM; sin embargo, la harina de trigo orgánica cuesta entre un 50 y un 80% más que la convencional, lo que limita la penetración de volumen a los segmentos más prósperos. Las formulaciones de etiqueta limpia, aquellas libres de conservantes artificiales, emulsionantes y acondicionadores de masa, están ganando terreno en los mercados europeos, donde el escrutinio regulatorio bajo las directrices de la EFSA y el activismo de los consumidores en torno a los números E impulsan los esfuerzos de reformulación. El segmento convencional mantiene su dominio porque ofrece el equilibrio entre costo y rendimiento que requieren los operadores de servicios de alimentación y los consumidores minoristas sensibles al precio; sin embargo, el crecimiento más rápido del segmento sin alérgenos señala una bifurcación en la que los niveles premium y de valor sirven cada vez más a bases de clientes distintas con una superposición mínima.

Por Canales de Distribución: El Canal Minorista Gana Terreno a Medida que Maduran las Cadenas de Frío Minoristas

El canal horeca capturó el 61,54% de los ingresos de 2025, lo que refleja el papel arraigado del pan congelado en las cocinas comerciales, donde la eficiencia de la mano de obra, el control de porciones y la consistencia superan la prima del pan recién horneado. Las cadenas de restaurantes de servicio rápido estandarizan los bollos de hamburguesa y los panecillos de sándwich congelados para mantener especificaciones de producto uniformes en miles de ubicaciones, creando relaciones con proveedores consolidadas y altos costos de cambio. La expansión del programa de pan de ajo congelado de Marks & Spencer a 378 tiendas, con 2,1 millones de unidades vendidas desde 2020, demuestra que los operadores de servicios de alimentación consideran el pan congelado como una categoría que mejora los márgenes y reduce el desperdicio y simplifica la gestión del inventario, según Marks & Spencer Corporate.

Se espera que los canales minoristas crezcan a una CAGR del 6,21% hasta 2031, impulsados por las mejoras en la cadena de frío minorista, la aceptación del consumidor de los formatos precocidos y la proliferación de envases de porción individual y controlada que se adaptan a los hogares más pequeños. Los supermercados e hipermercados dominan el volumen minorista, aprovechando los precios promocionales y la ubicación destacada en los congeladores para impulsar la prueba, mientras que las tiendas de conveniencia se centran en formatos para llevar (sándwiches congelados, panes de desayuno) que atienden las compras por impulso. El comercio minorista en línea sigue siendo incipiente, pero se está expandiendo rápidamente en los mercados urbanos donde la logística de la cadena de frío de última milla ha madurado; la prolongada vida útil del pan congelado (más de 12 meses) reduce la sensibilidad al tiempo de entrega que limita el comercio electrónico de panadería fresca.

Análisis Geográfico

En 2025, América del Norte tuvo una participación de mercado del 50,25%, impulsada por la avanzada infraestructura de servicios de alimentación de los Estados Unidos y el almacenamiento en clima frío de Canadá, que reduce los costos de congelación. La región se beneficia de una alta penetración de alimentos congelados, con ventas minoristas en los Estados Unidos que alcanzaron USD 91 mil millones en 2024, respaldadas por una sólida red de distribución que conecta a fabricantes, mayoristas y usuarios finales. El segmento norteamericano de Grupo Bimbo reportó MXN 60,6 mil millones (USD 3,5 mil millones) en el tercer trimestre de 2024, un aumento interanual del 5,2%, impulsado por el crecimiento del canal de cafeterías de panadería e innovaciones en pan congelado premium. El mercado de pan congelado de México se está expandiendo debido a la urbanización y los hogares con doble ingreso que impulsan la demanda de alimentos de conveniencia, aunque la penetración rural sigue siendo limitada debido a la concentración de la infraestructura de la cadena de frío. Si bien la región continúa creciendo, se espera que la saturación del mercado en los restaurantes de servicio rápido y los canales minoristas ralentice el crecimiento en comparación con Asia-Pacífico, lo que lleva a los fabricantes a centrarse en la premiumización y la mejora de los márgenes en lugar del crecimiento del volumen unitario.

El crecimiento de Europa está determinado por mercados fragmentados con preferencias nacionales distintas, como las baguettes francesas, el centeno alemán y la ciabatta italiana, lo que complica la estandarización de productos a nivel panregional. El cumplimiento del Reglamento (CE) N.º 852/2004 de la EFSA, que exige el mantenimiento de la cadena de frío a -18 °C y la adhesión a los protocolos HACCP, impone costos que favorecen a los actores más grandes con equipos dedicados de garantía de calidad. La alta densidad de panaderías artesanales de la región, incluidas más de 30.000 panaderías independientes solo en Francia, crea una intensa competencia, lo que limita el pan congelado a los servicios de alimentación y el uso minorista de emergencia en muchos mercados. Sin embargo, la creciente aceptación en el Reino Unido de los formatos precocidos, como se observa con marcas como SlooOW y Lidl, pone de relieve un cambio en el que los segmentos orientados a la conveniencia están superando los sesgos tradicionales hacia la frescura.

Se proyecta que Asia-Pacífico crezca a una CAGR del 6,81% hasta 2031, la más rápida entre las regiones, impulsada por la urbanización, la expansión de la infraestructura de la cadena de frío y la creciente adopción de alimentos occidentales en China, India, Japón y el Sudeste Asiático. Las cadenas de tiendas de conveniencia de Japón, incluidas Lawson, FamilyMart y 7-Eleven, están ampliando su oferta de pan congelado, aprovechando el mercado de importación de alimentos congelados del país, valorado en USD 3,2 mil millones. La capacidad de la cadena de frío de India se situó en 35,4 millones de toneladas métricas en 2023, con la Misión Nacional de Cadena de Frío del gobierno apuntando a las brechas de infraestructura que actualmente limitan la penetración de los alimentos congelados fuera de las principales metrópolis, según el Ministerio de Industrias de Procesamiento de Alimentos de India[3]Fuente: Ministerio de Industrias de Procesamiento de Alimentos de India, "Misión Nacional de Cadena de Frío", mofpi.gov.in. Mientras tanto, el mercado de América del Sur y Oriente Medio y África está impulsado por la urbanización, las poblaciones expatriadas y las iniciativas de seguridad alimentaria. Las importaciones de alimentos congelados de los Emiratos Árabes Unidos alcanzaron USD 1,8 mil millones en 2023, impulsadas por la demanda de los expatriados y la adopción local de alternativas convenientes al pan de pita fresco. La Visión 2030 de Arabia Saudita prioriza la infraestructura de la cadena de frío y la producción alimentaria nacional, creando oportunidades para que los fabricantes de pan congelado establezcan producción local o asociaciones. Las redes de cadena de frío de América del Sur siguen concentradas en las ciudades costeras, pero el aumento de los ingresos de la clase media y la expansión de los supermercados están mejorando gradualmente el acceso a los alimentos congelados.

Panorama Competitivo

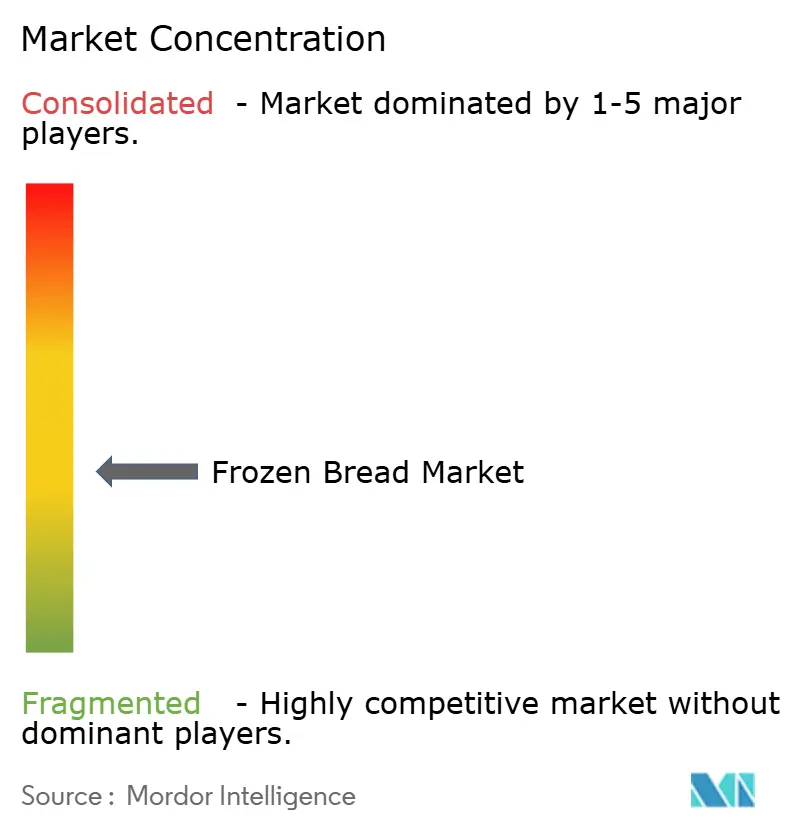

El mercado de pan congelado demuestra una concentración moderada, definida por un panorama competitivo donde los gigantes multinacionales de la panadería establecidos compiten junto a especialistas regionales emergentes. Con una puntuación de concentración de 4, el mercado equilibra a los actores establecidos impulsados por la escala con competidores de nicho ágiles, fomentando la innovación y una amplia gama de ofertas de productos. Los actores líderes como ARYZTA AG, Lantmännen Unibake, Europastry y Vandemoortele tienen participaciones de mercado significativas. Su liderazgo está respaldado por amplias carteras de productos, un sólido reconocimiento de marca y amplias redes de distribución que atienden tanto a los sectores minorista como de servicios de alimentación. Estos líderes de la industria utilizan su escala para mantener una calidad consistente, invertir en investigación y desarrollo, y explorar categorías de pan congelado premium y orientadas a la salud.

La consolidación estratégica es una característica clave de la industria. Las empresas fortalecen sus posiciones en el mercado y diversifican sus líneas de productos a través de adquisiciones y asociaciones. Por ejemplo, Europastry ha ampliado su alcance invirtiendo en productores especializados de panadería congelada, mientras que Vandemoortele ha reforzado su presencia en Europa Occidental a través de adquisiciones. Estas estrategias no solo mejoran las capacidades operativas y el alcance geográfico, sino que también aceleran la innovación. Las iniciativas estratégicas de estos líderes de la industria enfatizan la expansión geográfica y la diversificación de la cartera. ARYZTA AG está expandiendo su presencia en América del Norte y Europa con su pan congelado de marca. De manera similar, Lantmännen Unibake está aprovechando sus raíces escandinavas para introducir soluciones de panadería premium y sostenibles a nivel mundial.

Europastry se está centrando en centros de innovación para desarrollar variedades de pan más saludables y funcionales, mientras que Vandemoortele está priorizando la sostenibilidad y las formulaciones de etiqueta limpia para alinearse con las preferencias cambiantes de los consumidores. En conclusión, el panorama competitivo del mercado de pan congelado está determinado por una combinación de escala, especialización y consolidación estratégica. Si bien los líderes establecidos impulsan la expansión global y la innovación, los actores de nicho ágiles aportan flexibilidad y experiencia artesanal, creando colectivamente un mercado que atiende a diversas preferencias de los consumidores, que van desde la salud y la conveniencia hasta las ofertas premium.

Líderes de la Industria del Pan Congelado

Aryzta AG

Europastry S.A.

Grupo Bimbo S.A.B. de C.V.

Lantmännen Unibake

Vandemoortele

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Flowers Foods ha adquirido estratégicamente Simple Mills por USD 795 millones, con el objetivo de mejorar significativamente su posición en el mercado de productos horneados orientados a la salud. Esta adquisición permite a Flowers Foods ampliar su cartera con una marca ampliamente reconocida por su dedicación a los ingredientes limpios y un fuerte enfoque nutricional.

- Diciembre de 2024: Furlani Foods anunció la adquisición de Cole's Quality Foods, un actor destacado en el mercado de pan de ajo congelado con dos instalaciones de producción en Míchigan, lo que fortalece la posición de Furlani en el segmento de pan congelado.

- Octubre de 2024: General Mills Foodservice ha introducido una nueva línea de masas de pan congelado adaptadas para panaderías en tienda, que incluye Pillsbury Long French Bread Dough, Pillsbury Pre-Score Italian Bread Dough, Pillsbury French/Italian Bread Dough y Pillsbury Sourdough Bread Dough.

- Agosto de 2024: T. Marzetti Co., una subsidiaria de propiedad total de Lancaster Colony Corp., ha lanzado su primera línea sin gluten de pan congelado New York Bakery. La línea incluye versiones sin gluten del Garlic Texas Toast y el Five Cheese Texas Toast de la marca.

Alcance del Informe Global del Mercado de Pan Congelado

El pan se congela con frecuencia para preservar su frescura o prolongar su vida útil.

El alcance del mercado de pan congelado incluye la segmentación por tipo de producto, canal de distribución y geografía. Por tipo de producto, el mercado se segmenta en pan convencional y pan sin gluten. El mercado se divide según el canal de distribución, que incluye canales minoristas y servicios de alimentación. El estudio también implica el análisis a nivel global de las principales regiones, como América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África.

Para cada segmento, el tamaño del mercado y las previsiones se han realizado en función del valor (millones de USD).

| Pan Leudado |

| Pan Sin Levadura |

| Pan de Trigo |

| Pan de Centeno |

| Pan Multigrano |

| Otros Ingredientes |

| Convencional |

| Sin Alérgenos |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Pan Leudado | |

| Pan Sin Levadura | ||

| Por Tipo de Ingrediente | Pan de Trigo | |

| Pan de Centeno | ||

| Pan Multigrano | ||

| Otros Ingredientes | ||

| Por Naturaleza | Convencional | |

| Sin Alérgenos | ||

| Por Canales de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de pan congelado en 2031?

Se proyecta que el tamaño del mercado de pan congelado alcance USD 11,25 mil millones en 2031.

¿Qué región registrará el crecimiento más rápido?

Se prevé que Asia-Pacífico se expanda a una CAGR del 6,81% respaldada por una rápida inversión en la cadena de frío.

¿Por qué los panes congelados sin alérgenos son estratégicamente importantes?

Aunque representan solo el 13,72% de las ventas, las unidades de mantenimiento de existencias sin alérgenos crecen a una CAGR del 6,18% y tienen primas de precio del 40-60%.

¿Qué avance tecnológico está transformando el pan congelado premium?

La congelación criogénica reduce el tiempo de congelación de los panecillos a 4 minutos, preservando la textura y permitiendo unidades de mantenimiento de existencias artesanales delicadas.

Última actualización de la página el: