Tamaño y Participación del Mercado de Semillas de Tomate

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de Tomate por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Semillas de Tomate sea de USD 1,13 mil millones en 2025, USD 1,20 mil millones en 2026, y alcance USD 1,61 mil millones en 2031, creciendo a una CAGR del 6,05% de 2026 a 2031. El desempeño depende de la innovación en mejoramiento que mantenga el ritmo con la rápida expansión de la superficie de cultivo protegido, la creciente demanda industrial de cultivares con alto contenido de sólidos solubles y el lanzamiento continuo de híbridos resistentes a enfermedades. Los mejoradores multinacionales mantienen un gasto en investigación de dos dígitos para proteger los márgenes, aunque la inflación de regalías y las prácticas de ahorro de semillas de los pequeños agricultores pesan sobre la captación de ingresos. Los proyectos de agricultura en entornos controlados en Canadá y los Estados Unidos señalan un cambio geográfico en la demanda de semillas premium, mientras que el segmento de procesamiento de rápido crecimiento en China subraya el vínculo entre la producción industrial y la adopción de híbridos. La divergencia regulatoria en los rasgos editados genéticamente introduce tanto ventanas de lanzamiento como retrasos en el mercado, lo que da forma a la priorización de la cartera de productos en todas las regiones.

Conclusiones Clave del Informe

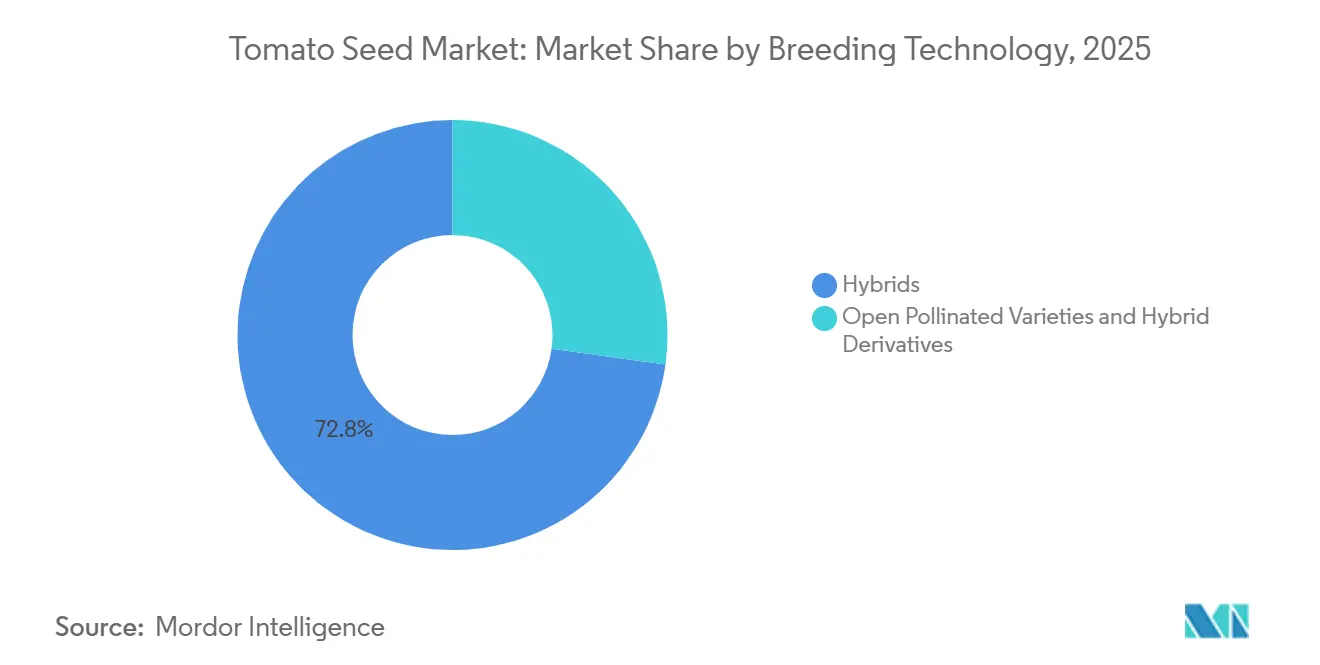

- Por tecnología de mejoramiento, los híbridos lideraron con el 72,8% de la participación del mercado de semillas de tomate en 2025, y se proyecta que crezcan a una CAGR del 6,1% hasta 2031.

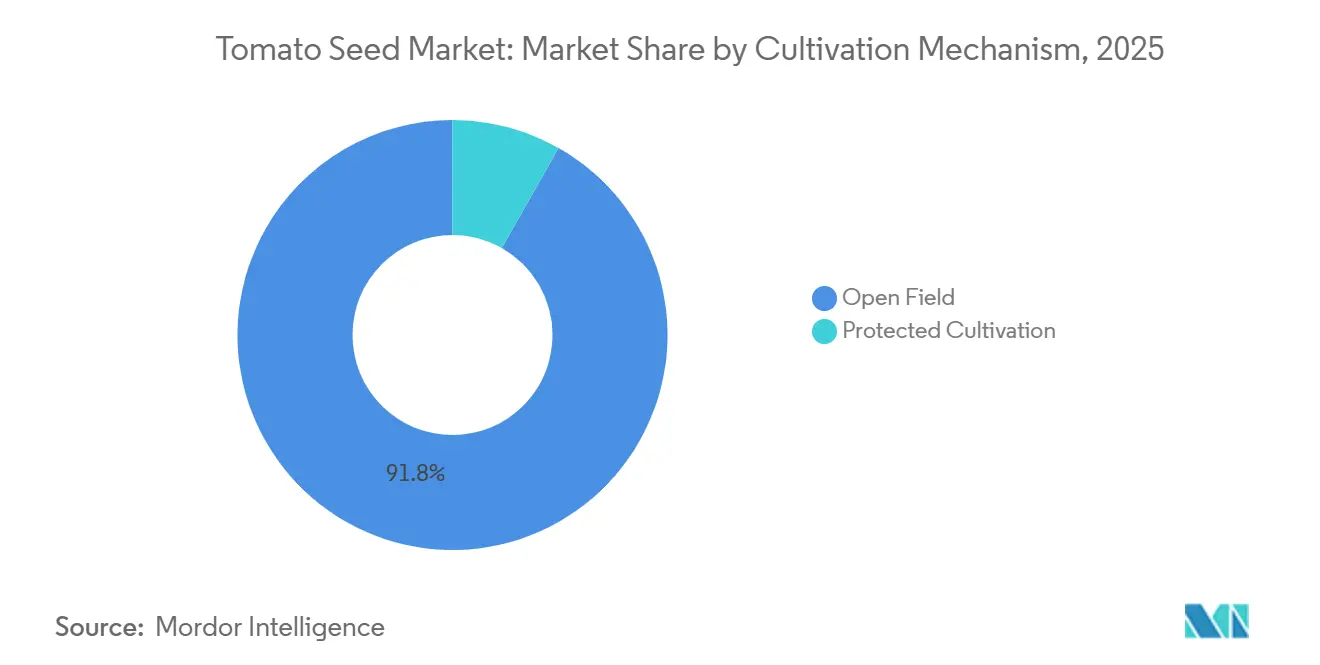

- Por mecanismo de cultivo, la producción en campo abierto representó el 91,8% del tamaño del mercado de semillas de tomate en 2025, mientras que el cultivo protegido avanzó a la CAGR más rápida del 8,5% hasta 2031.

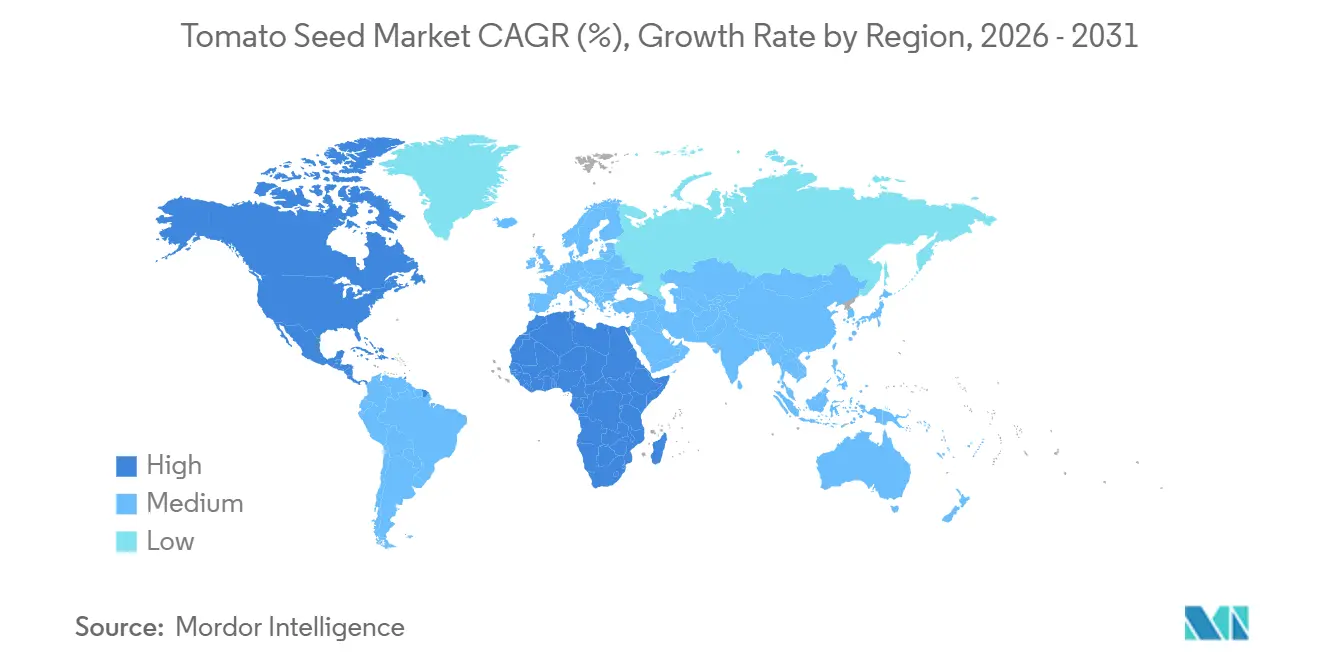

- Por geografía, Asia-Pacífico capturó el 36,4% de la participación en ingresos en 2025, y América del Norte registró la CAGR regional más alta del 7,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Semillas de Tomate

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de cultivares híbridos de alto rendimiento | +1.2% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión de la superficie de cultivo protegido | +1.5% | América del Norte, Oriente Medio, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción creciente de rasgos de resistencia a enfermedades | +1.0% | Europa, América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápido crecimiento de las industrias de tomate procesado | +0.9% | Asia-Pacífico, América del Norte y América del Sur | Mediano plazo (2-4 años) |

| Apilamiento de rasgos habilitado por CRISPR para sabor y vida útil | +0.7% | Asia-Pacífico, América del Norte, mercados seleccionados de la Unión Europea | Largo plazo (≥ 4 años) |

| Auge de colaboraciones de genotipos resistentes al clima lideradas por bancos de semillas | +0.5% | África, Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Cultivares Híbridos de Alto Rendimiento

Los agricultores continúan migrando hacia híbridos que ofrecen rendimientos entre un 15% y un 25% superiores a las líneas de polinización abierta, lo que justifica los mayores costos de las semillas de tomate, que son de tres a cinco veces más elevados. China cosechó 70,21 millones de toneladas métricas de tomates en 2024 con una penetración de híbridos superior al 85% en operaciones de invernadero y procesamiento, mientras que los principales estados productores de tomate de India registraron tasas de adopción cercanas al 70%[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "FAOSTAT," FAO.org. La lista varietal de Egipto en 2024 incluyó 269 híbridos privados frente a solo cinco líneas públicas de polinización abierta, lo que subraya el dominio casi total de los híbridos en los sistemas de riego. Los contratos de procesamiento que exigen un contenido uniforme de sólidos solubles y uniformidad de tamaño refuerzan esta tendencia, impulsando el crecimiento sostenido de los ingresos por semillas de tomate híbrido.

Expansión de la Superficie de Cultivo Protegido

El cultivo protegido está creciendo un 8,52% anualmente hasta 2031, más rápido que los sistemas de campo abierto, y reorienta la demanda de rasgos hacia la partenocarpia y la arquitectura compacta. Arabia Saudita alcanzó el 76% de autosuficiencia en tomate en 2025 a partir de 23.000 dunums de superficie de invernadero[2]Fuente: Ministerio de Medio Ambiente, Agua y Agricultura de Arabia Saudita, "Estadísticas Agrícolas," Mewa.gov.sa. En Canadá, Ontario Plants Propagation inauguró un invernadero de USD 75 millones en 2024 que suministra plántulas en entorno controlado a los productores regionales. Los altos rendimientos de 60 a 70 kilogramos por metro cuadrado registrados en los Países Bajos establecen referencias que ahora se persiguen en los mercados del Consejo de Cooperación del Golfo.

Adopción Creciente de Rasgos de Resistencia a Enfermedades

El virus del fruto rugoso marrón del tomate (ToBRFV) sigue siendo el principal objetivo de mejoramiento, con cinco híbridos resistentes lanzados por Rijk Zwaan BV entre 2024 y principios de 2025[3]Fuente: Rijk Zwaan, "Seed Connect Centre," Rijkzwaan.com. Los programas públicos también desempeñan un papel significativo en el avance de la investigación agrícola. Por ejemplo, el lanzamiento de Harmony F1 por parte de East-West Seed en julio de 2024 en Kenia tuvo como objetivo la marchitez bacteriana y el tizón temprano, los dos patógenos más dañinos económicamente en los sistemas de pequeños agricultores de África Oriental, donde el acceso a fungicidas es limitado y la rotación de cultivos está restringida por la escasez de tierras. Además, la selección asistida por marcadores ha reducido significativamente el ciclo de mejoramiento tradicional a la mitad, lo que permite un despliegue más rápido y eficiente de paquetes de resistencia multigénica, cruciales para abordar los desafíos agrícolas en evolución.

Rápido Crecimiento de las Industrias de Tomate Procesado

La producción mundial de tomate procesado alcanzó 45,7 millones de toneladas métricas en 2024, respaldada por un aumento interanual del 30% en la producción de China, que totalizó 10,45 millones de toneladas métricas. Brasil contribuyó con 1,65 millones de toneladas métricas, mientras que Argentina produjo 631.000 toneladas métricas, consolidando a América del Sur como proveedor de temporada inversa. Las fluctuaciones en la superficie cultivada de California han incrementado la demanda de híbridos resistentes al estrés hídrico, mientras que la necesidad de un alto contenido de sólidos solubles garantiza requisitos específicos de híbridos para las cadenas de suministro de las fábricas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de prácticas de ahorro de semillas entre los pequeños agricultores | -0.8% | África, Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Estrictos plazos de aprobación de variedades biotecnológicas | -0.6% | Unión Europea, mercados seleccionados de Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Inflación de regalías impulsada por la consolidación en los precios de semillas | -0.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente rechazo de los consumidores a los rasgos protegidos por patentes en los mercados de variedades tradicionales | -0.4% | América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Prácticas de Ahorro de Semillas entre los Pequeños Agricultores

El ahorro de semillas de tomate en la granja representó el 33% de las necesidades de siembra en Vermont en 2024 y sigue siendo más prevalente en el África subsahariana y el sur de Asia debido a las limitadas redes de distribución. En estas regiones, la falta de acceso a sistemas formales de semillas de tomate obliga a los agricultores a depender en gran medida de las semillas guardadas, que suelen ser menos costosas pero pueden producir resultados inferiores. En Kenia, los productores volvieron a utilizar semillas guardadas tras una caída de precios en enero de 2026, lo que provocó un descenso en la adopción de semillas híbridas a pesar de sus demostradas ventajas en rendimiento. Este cambio pone de relieve las presiones económicas que enfrentan los agricultores, especialmente en las regiones en desarrollo. La multiplicación informal de semillas socava las regalías, elevando los precios de las semillas de tomate híbrido y creando un ciclo que desalienta aún más a los agricultores marginales de realizar compras. Este ciclo de retroalimentación agrava los desafíos de promover la adopción de semillas de tomate híbrido entre los productores con recursos limitados.

Estrictos Plazos de Aprobación de Variedades Biotecnológicas

El proceso de evaluación integral de la Unión Europea tarda más de dos años, mientras que el enfoque de notificación de Japón se completa en cuestión de meses. Estos prolongados plazos desincentivan la inversión en rasgos específicos de cada región, obligan a los mejoradores a posponer los lanzamientos europeos, interrumpen las carteras globales y aumentan los costos por variedad hasta en un 40%. El largo proceso de aprobación en la Unión Europea también genera incertidumbre para las partes interesadas, desalentando la innovación y reduciendo la competitividad de la región en el mercado global. Este retraso afecta la introducción oportuna de nuevas variedades, que de otro modo podrían abordar de manera más efectiva las demandas cambiantes de los consumidores y los desafíos medioambientales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento: El Dominio de los Híbridos Ancla el Crecimiento de los Ingresos

Los híbridos capturaron el 72,8% del mercado de semillas de tomate en 2025, y se proyecta que esta participación se amplíe a medida que el tamaño del mercado de semillas de tomate híbrido crezca a una CAGR del 6,1% hasta 2031. Las empresas procesadoras exigen compatibilidad con la cosecha mecanizada y resistencia apilada a enfermedades que las líneas de polinización abierta no pueden igualar. Rijk Zwaan BV invirtió fuertemente en selección genómica en su Seed Connect Centre en 2025, lo que ilustra la barrera de capital que protege la participación de mercado de los híbridos.

Las variedades de polinización abierta mantienen su relevancia en los sistemas de herencia y de bajo insumo. La participación del mercado de semillas de tomate para estas variedades muestra un crecimiento lento debido a las brechas de rendimiento y las prácticas de ahorro de semillas. Los lanzamientos públicos como Mannon's Majesty demuestran que la financiación específica puede ofrecer paquetes competitivos de resistencia a enfermedades, aunque la escasez de recursos limita su frecuencia. Mannon's Majesty de la Universidad de Virginia Occidental, un cultivar de polinización abierta lanzado en 2023 con resistencia al tizón tardío, la mancha foliar de Septoria, Fusarium y Verticillium, demuestra que el mejoramiento público puede ofrecer paquetes de múltiples rasgos competitivos con los híbridos privados; sin embargo, la escasez de tales lanzamientos —solo 5 cultivares públicos entre las 274 variedades registradas de Egipto— subraya las limitaciones de recursos que enfrentan los programas públicos.

Por Mecanismo de Cultivo: Los Sistemas Protegidos Redefinen las Prioridades de Rasgos

Por mecanismo de cultivo, la producción en campo abierto representó el 91,8% del tamaño del mercado de semillas de tomate en 2025, impulsando el crecimiento del mercado de híbridos específicos para invernadero. Las instalaciones de alta tecnología en Arabia Saudita y los proyectos de entornos controlados en Canadá indican una demanda creciente de semillas con rasgos como la partenocarpia y los hábitos de crecimiento compacto. Los rendimientos de los invernaderos de los Países Bajos, que alcanzan de 60 a 70 kilogramos por metro cuadrado anualmente mediante sistemas hidropónicos, iluminación LED suplementaria y enriquecimiento con CO₂, son ahora perseguidos en los mercados del Consejo de Cooperación del Golfo, donde los entornos controlados son más rentables en comparación con el riego en campo abierto debido a los costos energéticos favorables.

El cultivo protegido avanzó a la CAGR más rápida del 8,5% hasta 2031. La demanda en campo abierto sigue vinculada a los corredores de procesamiento en China, California e Italia. Las oscilaciones de superficie impulsadas por la sequía en California aumentan el interés en la genética tolerante al riego deficitario, mientras que las 100.000 hectáreas de plantaciones de procesamiento de China canalizan el volumen hacia cultivares específicos para pasta. El panorama regulatorio también está divergiendo: los sistemas de cultivo protegido en la Unión Europea enfrentan estrictos límites de residuos de pesticidas y mandatos de gestión integrada de plagas que favorecen el control biológico y las variedades resistentes a enfermedades, mientras que los sistemas de campo abierto en China y América del Sur operan bajo marcos menos restrictivos que permiten un uso más amplio de fungicidas e insecticidas, una brecha que está dando forma a las prioridades de mejoramiento regional.

Análisis Geográfico

Asia-Pacífico representó el 36,4% del mercado de semillas de tomate en 2025, liderado por la producción de China y la dependencia casi total de híbridos en los sectores de cultivo protegido y procesamiento. India, Bangladesh y Pakistán exhiben una menor adopción de híbridos debido a las tradiciones de ahorro de semillas, lo que mantiene el crecimiento moderado. La aprobación en 2024 por parte de Japón del tomate Sicilian Rouge High GABA derivado de CRISPR de Sanatech Seed, el primer tomate de mercado fresco editado genéticamente autorizado para la venta minorista, señala la apertura regulatoria de la región a las nuevas tecnologías de mejoramiento, una postura que contrasta marcadamente con los plazos de aprobación de dos años de la Unión Europea y está canalizando la inversión en desarrollo de rasgos hacia lanzamientos en Asia-Pacífico.

América del Norte registra el crecimiento previsto más rápido con una CAGR del 7,6% durante el período de pronóstico (2026-2031). Las inversiones en entornos controlados, como el invernadero de USD 75 millones de Ontario Plants Propagation en 2024 y la ampliación de USD 15 millones de Syngenta en Pasco, estrechan las cadenas de suministro locales e incrementan la demanda de semillas de tomate premium en agosto de 2024. La financiación para la transición orgánica en los Estados Unidos añade impulso adicional, incluso cuando persiste la volatilidad de la superficie cultivada. El lanzamiento de Harmony F1 por parte de East-West Seed en julio de 2024 en Kenia, dirigido a la marchitez bacteriana y el tizón temprano, ilustra la extensión de las plataformas de mejoramiento asiáticas hacia los mercados africanos, aprovechando el germoplasma tolerante al calor desarrollado para las condiciones del sudeste asiático.

Europa se centra en el manejo de enfermedades, adoptando híbridos resistentes al ToBRFV tras brotes que redujeron los rendimientos de los invernaderos en la Unión Europea hasta en un 50%. Oriente Medio utiliza sistemas hidropónicos para alcanzar objetivos de autosuficiencia, mientras que África presenta un escenario contrastante. Egipto depende en gran medida de semillas híbridas importadas, mientras que muchos agricultores del África subsahariana continúan utilizando semillas guardadas. En América del Sur, las capacidades de procesamiento permiten a la región actuar como exportador de temporada inversa, impulsado por la demanda de híbridos de larga vida útil.

Panorama Competitivo

El mercado de semillas de tomate está moderadamente concentrado, con Bayer AG, Syngenta Group, BASF SE, Groupe Limagrain y Rijk Zwaan BV en 2025. Estas empresas operan cadenas de valor verticalmente integradas que abarcan el descubrimiento de germoplasma, plataformas de rasgos y multiplicación regional de semillas de tomate, lo que les otorga ventajas en costos y velocidad sobre los competidores más pequeños. El gasto en investigación oscila entre el 15% y el 30% de las ventas anuales, lo que sustenta una rápida rotación varietal y crea una alta barrera financiera para los nuevos participantes. Las patentes de utilidad refuerzan esta ventaja al limitar el uso en investigación y permitir tarifas de regalías por hectárea superiores a USD 50 para los híbridos con rasgos apilados. Las empresas independientes han caído en 2024, evidencia de que el aumento de los costos de licencias está comprimiendo los márgenes y acelerando las salidas del mercado.

La reorientación estratégica continúa a medida que los líderes reconfiguran sus carteras y adquieren genética novedosa. A principios de 2022, un fondo de capital privado israelí adquirió TomaTech y Nirit Seeds, consolidando líneas clave de resistencia al virus del fruto rugoso marrón del tomate para los mercados de invernadero europeos y de Oriente Medio. Rijk Zwaan BV inauguró su mayor Seed Connect Centre en abril de 2025, combinando la selección genómica con la fenotipificación automatizada para comprimir los ciclos de mejoramiento. Syngenta invirtió USD 15 millones en julio de 2024 para ampliar la capacidad de invernadero en Pasco, Washington, alineando la producción de semillas de tomate con la creciente superficie de cultivo en entornos controlados en América del Norte.

Las oportunidades de espacio en blanco persisten en el germoplasma resistente al clima para el África subsahariana y el sur de Asia, los cultivares editados genéticamente para sistemas protegidos y los híbridos certificados orgánicos para canales minoristas premium. East West Seed aprovechó este espacio lanzando Harmony F1 en Kenia en julio de 2024, un híbrido tolerante a la marchitez bacteriana y el tizón temprano para sistemas de pequeños agricultores donde las multinacionales han subinvertido. La Iniciativa de Semillas de Código Abierto enumera 180 variedades de tomate comprometidas que ofrecen opciones libres de regalías para los productores que valoran los derechos de ahorro de semillas y la transparencia varietal. A medida que las normas de control biológico se endurecen en los invernaderos europeos y los déficits hídricos persisten en los campos de California, crece la demanda de mejoradores de nicho que puedan apilar rápidamente rasgos de resistencia a enfermedades y eficiencia en el uso del agua, manteniendo el panorama competitivo dinámico a pesar de la concentración moderada.

Líderes de la Industria de Semillas de Tomate

Bayer AG

Syngenta Group

BASF SE

Groupe Limagrain

Rijk Zwaan BV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: NRGene ha desarrollado y comercializado variedades de tomate resistentes al Virus del Fruto Rugoso Marrón del Tomate (ToBRFV). Estas variedades proporcionan a los productores una solución eficaz para proteger sus cultivos del virus, que representa una amenaza significativa para la producción de tomate en todo el mundo.

- Julio de 2025: DENSO adquirió Axia Vegetable Seeds, una empresa con sede en los Países Bajos especializada en semillas de tomate para invernadero, con el fin de ampliar su cartera de tecnología agrícola. Esta adquisición permite a DENSO avanzar en el cultivo sostenible de tomate aprovechando la inteligencia artificial, la robótica y los sistemas de control ambiental.

- Mayo de 2025: Sakata Seed Corporation ha establecido una nueva estación de investigación en Antalya, Türkiye, especializada en el mejoramiento de tomate y pimiento. La instalación está dedicada al desarrollo de variedades de alto rendimiento adaptadas a diversos mercados globales.

Alcance del Informe Global del Mercado de Semillas de Tomate

Las semillas de tomate son los pequeños embriones reproductivos ricos en nutrientes que se encuentran en el núcleo gelatinoso del fruto y que facilitan el crecimiento de nuevas plantas de tomate. El Informe del Mercado de Semillas de Tomate está Segmentado por Tecnología de Mejoramiento (Híbridos y Variedades de Polinización Abierta y Derivados Híbridos), Mecanismo de Cultivo (Campo Abierto y Cultivo Protegido) y Geografía (África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Híbridos |

| Variedades de Polinización Abierta y Derivados Híbridos |

| Campo Abierto |

| Cultivo Protegido |

| África | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Por País | Egipto | |

| Etiopía | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Sudáfrica | ||

| Tanzania | ||

| Resto de África | ||

| Asia-Pacífico | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Australia | ||

| Bangladesh | ||

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Myanmar | ||

| Pakistán | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Francia | ||

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Polonia | ||

| Rumanía | ||

| Rusia | ||

| España | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Irán | ||

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| América del Norte | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Canadá | ||

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Argentina | ||

| Brasil | ||

| Resto de América del Sur | ||

| Tecnología de Mejoramiento | Híbridos | ||

| Variedades de Polinización Abierta y Derivados Híbridos | |||

| Mecanismo de Cultivo | Campo Abierto | ||

| Cultivo Protegido | |||

| Geografía | África | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | |||

| Por País | Egipto | ||

| Etiopía | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Sudáfrica | |||

| Tanzania | |||

| Resto de África | |||

| Asia-Pacífico | Por Tecnología de Mejoramiento | ||

| Por Mecanismo de Cultivo | |||

| Australia | |||

| Bangladesh | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Myanmar | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por Tecnología de Mejoramiento | ||

| Por Mecanismo de Cultivo | |||

| Francia | |||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Polonia | |||

| Rumanía | |||

| Rusia | |||

| España | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio | Por Tecnología de Mejoramiento | ||

| Por Mecanismo de Cultivo | |||

| Irán | |||

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| América del Norte | Por Tecnología de Mejoramiento | ||

| Por Mecanismo de Cultivo | |||

| Canadá | |||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por Tecnología de Mejoramiento | ||

| Por Mecanismo de Cultivo | |||

| Argentina | |||

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- Semilla Comercial - Para los fines de este estudio, solo se han incluido las semillas comerciales dentro del alcance. Las semillas guardadas en la granja, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de las semillas guardadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie de Cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de Reemplazo de Semillas - La Tasa de Reemplazo de Semillas es el porcentaje de área sembrada del total del área de cultivo plantada en la temporada utilizando semillas certificadas/de calidad distintas de las semillas guardadas en la granja.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en Hilera | Estos son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Esta es la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de plantas de la familia de las cucurbitáceas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Hortalizas No Clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárragos, lechuga, guisantes, espinacas y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados Híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras Solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras Brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras Cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijo y centeno. |

| Otros Cultivos de Fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras Oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y timoteo. Los otros cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Legumbres | Los guandules, las lentejas, las habas y las habas de caballo, las vezas, los garbanzos, los frijoles de carita, los altramuces y los frijoles bambara son los cultivos considerados bajo legumbres. |

| Otras Hortalizas No Clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción