Tamaño y Participación del Mercado de Semillas de Sandía

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

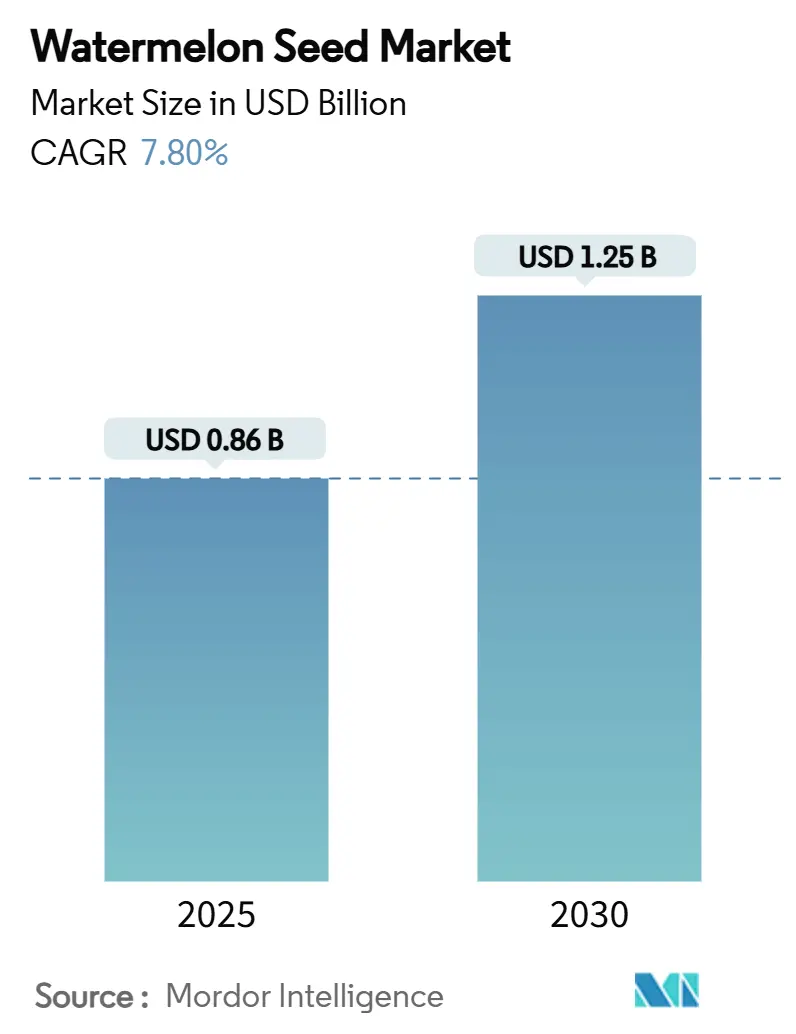

| Tamaño del Mercado (2025) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.25 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.80% CAGR |

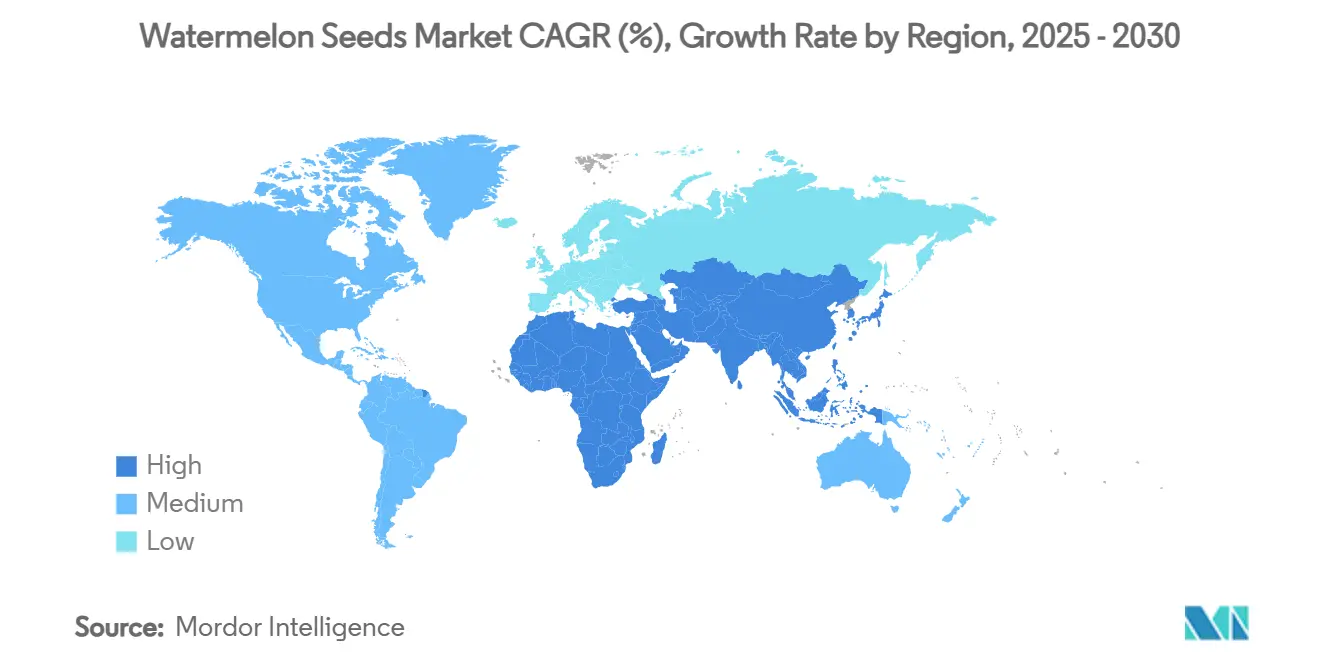

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

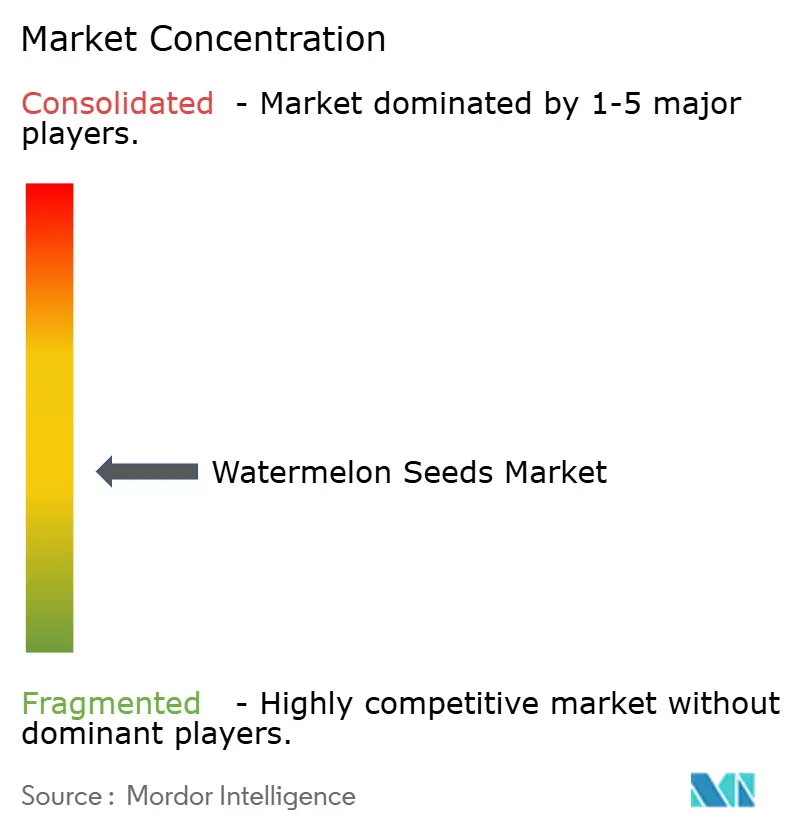

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de Sandía por Mordor Intelligence

El tamaño del mercado de semillas de sandía alcanzó USD 0,86 mil millones en 2025 y se prevé que crezca hasta USD 1,25 mil millones en 2030, a una CAGR del 7,8%. El crecimiento del mercado está impulsado por la transición de variedades de polinización abierta a variedades híbridas, la creciente demanda de sandías sin semillas y el desarrollo de variedades resistentes al clima. Los productores comerciales están adoptando híbridos F1 que incrementan los rendimientos entre un 20 y un 30%, mientras que los minoristas se benefician de una mayor uniformidad del producto y una vida útil más prolongada. La adopción de tratamientos de semillas está aumentando debido a regulaciones fitosanitarias más estrictas, que mejoran las tasas de germinación y facilitan el comercio internacional. El mercado exhibe una competencia moderada, con las cinco principales empresas representando casi la mitad de los ingresos, lo que permite a los criadores especializados en mini sandías o en cultivo protegido mantener una presencia en el mercado. Además, los subsidios gubernamentales para semillas certificadas y los programas de trazabilidad en África y el sur de Asia están aumentando las tasas de adopción de semillas, contribuyendo al crecimiento del mercado.

Conclusiones Clave del Informe

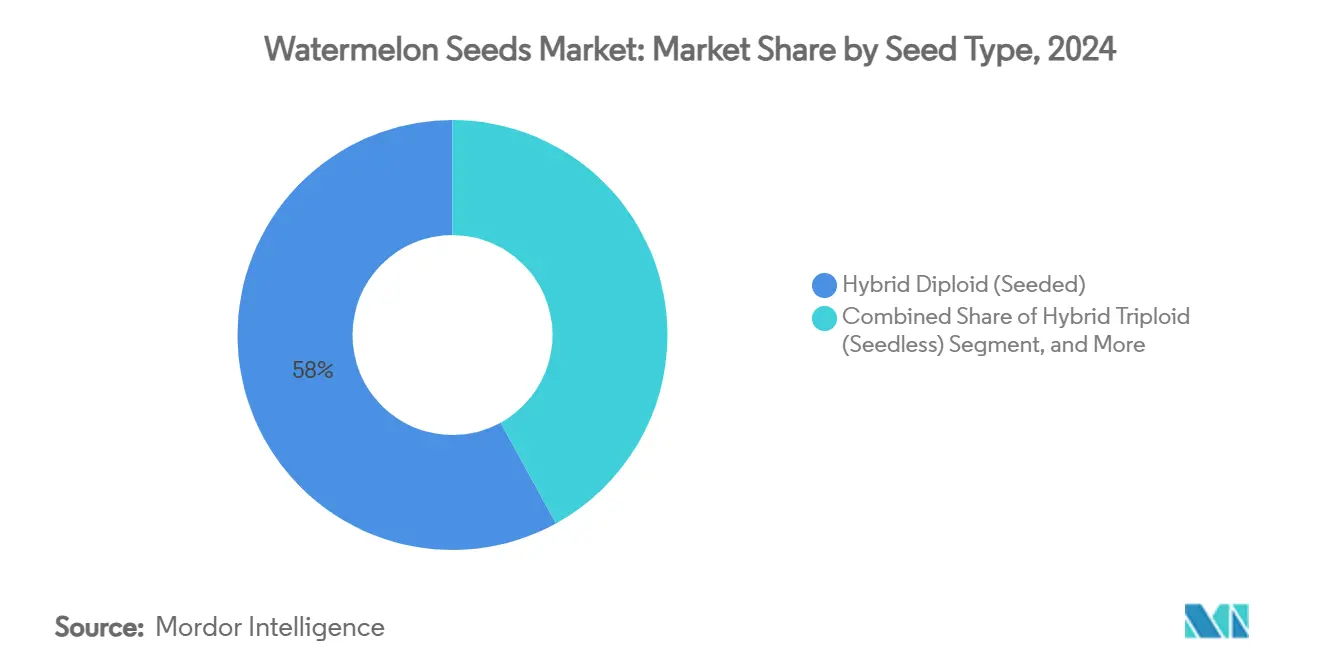

- Por tipo de semilla, las semillas diploides híbridas representaron el 58% de la participación del mercado de semillas de sandía en 2024, mientras que se prevé que las semillas triploides híbridas crezcan a una CAGR del 12,1% hasta 2030.

- Por tratamiento, las semillas sin tratar representaron el 56% del tamaño del mercado de semillas de sandía en 2024, mientras que las semillas recubiertas con película y peletizadas se están expandiendo a una CAGR del 10,2%.

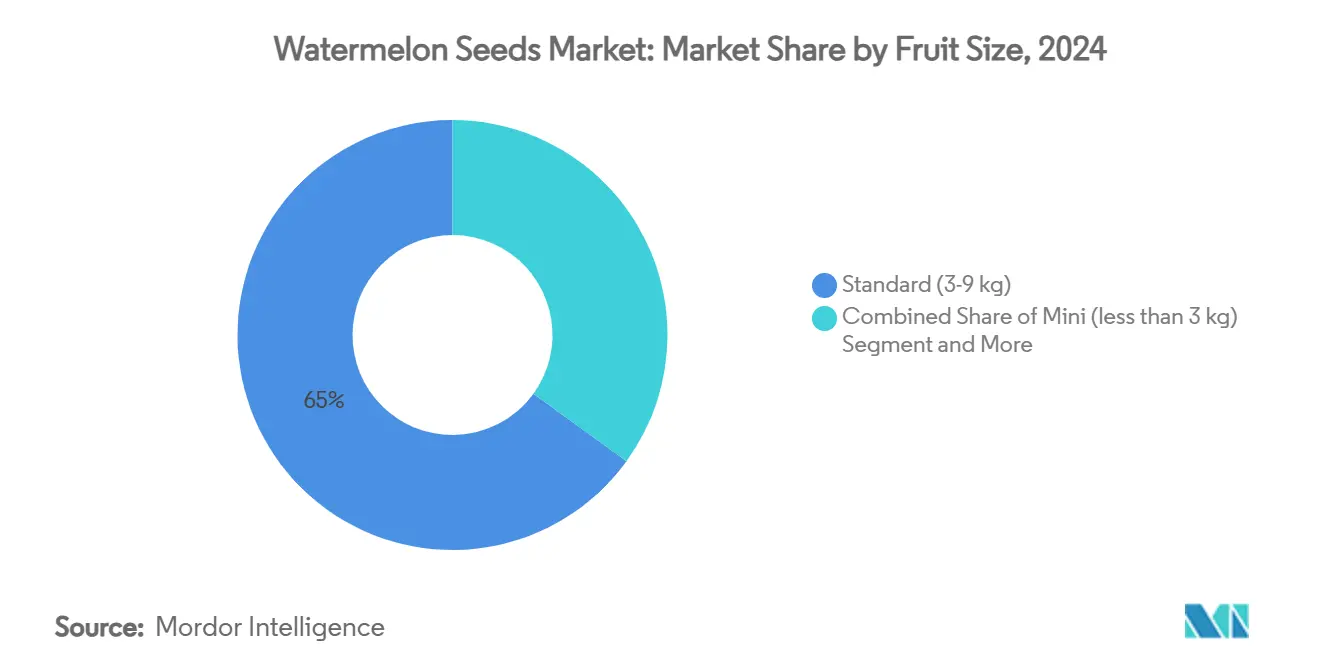

- Por clase de tamaño de fruto, el fruto estándar lideró con una participación del 65% en 2024, y se proyecta que el fruto mini avance a una CAGR del 9,1% entre 2025 y 2030.

- Por usuario final, el cultivo en campo abierto tuvo una participación en los ingresos del 72% en 2024, y el cultivo protegido representó el crecimiento más rápido con una CAGR del 10,7%.

- Por geografía, Asia-Pacífico controló el 41% del mercado de semillas de sandía en 2024, y se proyecta que África registre una CAGR del 10,5%, la más alta a nivel mundial.

- Los principales actores, incluidos Syngenta Group, BASF SE, Bayer AG, UPL Limited y Sakata Seed Corporation, mantuvieron colectivamente la mayoría de la participación de mercado en 2024.

Tendencias e Información del Mercado Global de Semillas de Sandía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido cambio global de variedades de polinización abierta a híbridos F1 de alto valor | +2.1% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aceleración de la adopción de cultivares triploides (sin semillas) en canales minoristas premium | +1.8% | América del Norte, Europa y mercados urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Germoplasma resistente al clima y tolerante a la sequía demandado por los productores | +1.4% | África, Oriente Medio y regiones propensas a la sequía a nivel mundial | Largo plazo (≥ 4 años) |

| Integración de la selección asistida por marcadores y genómica que acorta los ciclos de mejoramiento | +1.2% | Global, liderado por las principales empresas semilleras en mercados desarrollados | Mediano plazo (2-4 años) |

| Formatos emergentes de sandía pequeña/mini que requieren nuevas proporciones de polinizadores | +0.9% | América del Norte, Europa y mercados asiáticos premium | Corto plazo (≤ 2 años) |

| Ampliación de subsidios gubernamentales para la calidad de semillas certificadas y esquemas de trazabilidad | +0.7% | Mercados en desarrollo en África, Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Cambio Global de Variedades de Polinización Abierta a Híbridos F1 de Alto Valor

Los productores están adoptando híbridos F1 que producen frutos uniformes y ofrecen mayor resistencia a enfermedades, a pesar de que las semillas híbridas cuestan entre cuatro y cinco veces más que las semillas guardadas en la granja. La madurez uniforme de estos híbridos facilita la cosecha mecánica, mientras que su resistencia a las razas 2 y 3 de la marchitez por Fusarium reduce los costos de fungicidas. Los programas de mejoramiento genómico han acortado los ciclos de desarrollo de variedades de 8-10 años a aproximadamente cinco años, permitiendo un desarrollo más rápido de híbridos adaptados a las cambiantes condiciones climáticas y a los requisitos del comercio minorista. Esta transición mejora la confiabilidad de la cadena de suministro al permitir a los productores planificar mejor los calendarios de cosecha y la disponibilidad en el mercado. Los híbridos F1 ayudan a los productores a cumplir con los estándares de calidad y mantener los rendimientos, al tiempo que satisfacen las preferencias de los consumidores por un sabor y una apariencia consistentes.

Aceleración de la Adopción de Cultivares Triploides (Sin Semillas) en Canales Minoristas Premium

Las sandías sin semillas (triploides) se venden con una prima del 15-25% en los supermercados y constituyen más del 80% de la producción de los Estados Unidos. A través de líneas parentales tetraploides mejoradas, los criadores han aumentado las tasas de germinación en laboratorio al 90-99%. La comodidad de la fruta sin semillas atrae a los minoristas, lo que lleva a los productores a dedicar entre el 20 y el 33% de sus campos a hileras de polinizadores para lograr una fructificación exitosa. Las empresas de mejoramiento integradas con líneas tetraploides propietarias mantienen márgenes de beneficio sólidos debido a la complejidad técnica de la producción de semillas triploides. Las granjas de gran escala ahora implementan rutinariamente la siembra de precisión y el mapeo de polinización para garantizar rendimientos consistentes. La creciente demanda de los consumidores de fruta conveniente y uniforme impulsa la adopción de variedades sin semillas en los mercados emergentes.

Germoplasma Resistente al Clima y Tolerante a la Sequía Demandado por los Productores

Las variedades locales de sandía africanas poseen sistemas radiculares profundos y un alto contenido de citrulina que protegen contra el estrés oxidativo, lo que permite a los criadores incorporar rasgos de tolerancia a la sequía. La adopción de variedades tolerantes a la sequía aumenta a medida que los costos de irrigación se elevan y las regulaciones de asignación de agua se vuelven más estrictas. La combinación del injerto en portainjertos y los métodos precisos de fertirriego en regiones semiáridas reduce el consumo de agua en un 30% mientras mantiene los rendimientos, alentando a los agricultores a invertir en variedades híbridas resistentes a la sequía. Estos rasgos genéticos demuestran su eficacia durante patrones de precipitación irregulares, mejorando la confiabilidad de la fructificación en condiciones de estrés. Los ensayos de campo en múltiples ubicaciones en el norte de África y el sur de India están confirmando el desempeño de estas variedades tanto en entornos salinos como de bajo insumo, aumentando su potencial de mercado global.

Integración de la Selección Asistida por Marcadores y Genómica que Acorta los Ciclos de Mejoramiento

Los arrays de Polimorfismo de Nucleótido Simple (SNP) de alto rendimiento y los modelos de aprendizaje automático ahora permiten la selección de miles de plántulas para rasgos complejos sin necesidad de parcelas de campo. Los programas comerciales combinan la toma de huellas digitales de ADN con imágenes hiperespectrales para verificar la pureza de las líneas endogámicas y predecir la calidad del fruto, reduciendo los ciclos de mejoramiento entre un 30 y un 40%. Los lanzamientos tempranos con resistencia apilada a Fusarium y al Virus del Mosaico Verde Moteado (GMMV) demuestran la ventaja en velocidad, señalando un cambio significativo en la dinámica competitiva. La integración de datos ambientales con el rendimiento del genotipo permite un mejoramiento predictivo adaptado a los perfiles de estrés regionales. Esta precisión acelera el desarrollo de cultivares con atributos combinados de resiliencia, vida útil y sabor, alineando la genética con las tendencias del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo y menores tasas de germinación de las semillas triploides | -1.6% | Global, particularmente en mercados en desarrollo sensibles al precio | Corto plazo (≤ 2 años) |

| Regulaciones fitosanitarias estrictas que limitan el comercio transfronterizo de semillas | -1.2% | Corredores comerciales globales, especialmente de Asia-Pacífico a otras regiones | Mediano plazo (2-4 años) |

| Disputas de propiedad intelectual sobre líneas híbridas patentadas | -0.8% | América del Norte, Europa y principales jurisdicciones de empresas semilleras | Largo plazo (≥ 4 años) |

| Aumento de la presión de enfermedades (BFB, CGMMV) que eleva los costos de tratamiento de semillas | -1.1% | Global, con mayor impacto en regiones de producción intensiva | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Menores Tasas de Germinación de las Semillas Triploides

Las semillas triploides suelen venderse al por menor a un precio de tres a cinco veces el costo de las semillas diploides, y la germinación en campo puede caer por debajo del 85%, lo que obliga a los productores a sembrar en exceso. El cebado y el recubrimiento con película mejoran la emergencia, pero añaden costos. Los productores sensibles al precio en África y partes de Asia restringen la superficie cultivada, lo que ralentiza el crecimiento general del mercado de semillas de sandía. La cubierta seminal más gruesa y el menor vigor de las plántulas de las triploides exigen el trasplante en invernadero, lo que aumenta aún más los costos de mano de obra e infraestructura. Los criadores están explorando protocolos de rescate de embriones y germinación enriquecida con oxígeno para mejorar la viabilidad en condiciones de siembra directa.

Regulaciones Fitosanitarias Estrictas que Limitan el Comercio Transfronterizo de Semillas

Las estrictas regulaciones fitosanitarias que exigen certificados de PCR para la mancha bacteriana del fruto y el Virus del Mosaico Verde Moteado (GMMV) aumentan los tiempos de despacho aduanero e incrementan los costos de las semillas importadas entre un 10 y un 15%. Los criadores a pequeña escala tienen dificultades para cumplir con los requisitos de conformidad, lo que restringe sus capacidades de exportación y retrasa su entrada al mercado. Estas regulaciones tienen un impacto particularmente significativo en los mercados emergentes debido a la disponibilidad limitada de instalaciones de diagnóstico y la accesibilidad a la certificación. La creciente frecuencia de brotes de enfermedades ha llevado a las empresas semilleras a establecer instalaciones internas de pruebas de patógenos y zonas de producción de semillas libres de enfermedades para mantener un comercio ininterrumpido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Semilla: El Impulso de las Triploides Sin Semillas Remodela la Demanda

Las semillas diploides híbridas capturaron una participación del 58% en el tamaño del mercado de semillas de sandía en 2024 y sustentan tanto la producción de fruta como la demanda de polinizadores. Aun así, las ventas de semillas triploides están aumentando a una CAGR del 12,1%, la más alta de cualquier segmento en el mercado de semillas de sandía. Los consumidores recompensan la fruta sin semillas con primas en los estantes, lo que lleva a los distribuidores a impulsar las opciones triploides más profundamente en el comercio minorista convencional. Por el contrario, las líneas de polinización abierta están disminuyendo a medida que las brechas de costo se reducen y las ganancias de uniformidad de los híbridos superan los ahorros.

La expansión triploide depende de una mejor germinación y gestión de costos. Las empresas semilleras despliegan stocks parentales tetraploides propietarios y protocolos de producción más estrictos para aumentar los rendimientos de semillas puras y estabilizar los precios. Las variantes recubiertas con película que integran paquetes de fungicidas y micronutrientes mejoran la emergencia en campo, mitigando la histórica reticencia de los productores. Las evaluaciones de cultivares del Departamento de Agricultura de los Estados Unidos (USDA), como los Ensayos de Evaluación de Cultivares Estándar de Sandía Triploide de Carolina del Norte, destacan cómo las semillas recubiertas con paquetes de fungicidas y micronutrientes superan consistentemente a las variantes sin tratar en el establecimiento de plantas y la resistencia a enfermedades[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Evaluación de Cultivares Estándar de Sandía Triploide de Carolina del Norte," usda.gov.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tratamiento: El Recubrimiento con Película Gana Terreno en las Cadenas de Valor

El producto sin tratar aún representa el 56% de los ingresos en la participación del mercado de semillas de sandía en 2024, especialmente en los canales de comercio informal donde el costo unitario es lo más importante. Sin embargo, las semillas recubiertas con película y peletizadas están avanzando a una CAGR del 10,2%, impulsadas por grandes granjas corporativas y cadenas de suministro integradas que priorizan el establecimiento de plantas y el control de enfermedades. Los recubrimientos incorporan fungicidas sistémicos, bacterias beneficiosas o mezclas de micronutrientes que mejoran la emergencia entre 5 y 10 puntos porcentuales en suelos difíciles. En las líneas triploides, los recubrimientos premium pueden recuperar su costo a través de plantas más robustas y una menor necesidad de resiembra.

La innovación se centra en polímeros biodegradables solubles en agua y aglutinantes de base biológica que cumplen con los límites de residuos en evolución. Productores como Lucent BioSciences ofrecen recubrimientos enriquecidos con nutrientes que liberan zinc y hierro durante la germinación, apoyando el vigor temprano. En los centros de Asia-Pacífico con alta actividad exportadora, los informes de pruebas que muestran el estado libre de patógenos y los contenidos de recubrimiento etiquetados facilitan el despacho aduanero, convirtiendo las semillas recubiertas en la opción predeterminada para los envíos transfronterizos.

Por Clase de Tamaño de Fruto: La Fruta Mini Atrae a Consumidores Premium

La fruta estándar (3-9 kg) generó el 65% de los ingresos de 2024, lo que refleja su dominio en los mercados mayoristas y de venta al borde de la carretera. La fruta grande (más de 9 kg) sigue siendo importante para el catering y las reuniones masivas, aunque su crecimiento general es plano. Las sandías mini, con un peso inferior a 3 kg, son el caso atípico evidente con una CAGR del 9,1%. Los compradores urbanos prefieren los formatos pequeños que caben en los estantes del refrigerador y reducen el desperdicio. Los minoristas asignan envases con marca y paquetes de dos unidades que destacan las minis sin semillas, impulsando el gasto en productos de mayor valor. Las líneas mini de maduración temprana también reducen la exposición en campo a las lluvias, disminuyendo el riesgo de agrietamiento y los tratamientos con fungicidas.

El mejoramiento se centra en una concentración de azúcar superior a 11 Brix y una textura crujiente, rasgos que a menudo se diluyen en la fruta pequeña. Los programas utilizan marcadores genómicos vinculados a sólidos solubles y firmeza de la corteza para mantener la calidad de consumo. Los tipos mini también facilitan las rotaciones en cultivo protegido, y su menor longitud de vid y su fructificación uniforme se adaptan bien al espaciado en invernadero.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Cultivo Protegido Sustenta la Intensificación

Las granjas de campo abierto aún adquieren el 72% del volumen de semillas, pero los operadores de cultivo protegido registran una CAGR del 10,7%. Los sistemas de invernadero y túnel alto controlan la temperatura y la humedad, lo que permite fechas de trasplante en estaciones frías, ciclos más rápidos y espacios en el comercio minorista fuera de temporada que generan primas. Las líneas triploides sin semillas se benefician especialmente de los entornos estables que mejoran el establecimiento de plantas. Muchos productores injertan plántulas en portainjertos resistentes a enfermedades, extendiendo la longevidad del cultivo y aumentando los rendimientos por unidad de área.

A medida que la iluminación LED y el fertirriego preciso reducen el riesgo de producción, las empresas semilleras crean cultivares adaptados al invernadero con vides compactas y necesidades de polinización adaptables. En España, los datos de trasplante muestran fases de plántula entre un 20 y un 30% más cortas bajo matrices de LED. Estos ahorros compensan los mayores costos de las semillas. Esta convergencia de tecnología y genética mantiene al cultivo protegido como el grupo de compradores de más rápido crecimiento en el mercado de semillas de sandía.

Análisis Geográfico

Asia-Pacífico lideró con el 41% de los ingresos en 2024, anclado por la participación del 60,5% de China en la producción mundial de fruta. La adopción de híbridos aumenta en todo el sudeste asiático a medida que los minoristas estandarizan el tamaño y el dulzor[2]Fuente: Agencia de Noticias de Filipinas, "Sandías gratis e ilimitadas, pero deja las semillas," pna.gov.ph. El sector privado de semillas de India invierte en líneas resistentes a Fusarium adecuadas para el transporte en camión de larga distancia, mientras que el nicho de cultivo protegido de Japón exige precios de semillas ultraaltos justificados por etiquetas minoristas premium.

África representa la región de más rápido crecimiento con una CAGR del 10,5% hasta 2030. Los gobiernos subsidian las semillas híbridas certificadas, y los corredores comerciales regionales hacia los estados del Golfo impulsan la demanda. El margen bruto de Nigeria de 253.850 nairas (USD 279) por hectárea subraya los atractivos rendimientos en comparación con los cultivos básicos, alentando a los productores domésticos a ampliar la superficie cultivada. Los multiplicadores de semillas locales se asocian con criadores multinacionales para producir semillas fundacionales, reduciendo el costo de importación y mejorando la disponibilidad. La sandía prospera en regiones áridas y semiáridas, lo que la convierte en un cultivo estratégico en áreas con acceso limitado al agua, donde las semillas recubiertas con micronutrientes incorporados y resistencia a enfermedades pueden mejorar significativamente el establecimiento de plantas y el rendimiento[3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Información sobre el Cultivo de Sandía," fao.org.

América del Norte y Europa reflejan una penetración madura de las variedades triploides sin semillas, aunque el crecimiento en valor persiste a través de las categorías mini, la certificación orgánica y los objetivos de mayor vida útil. La alta demanda del sector de servicios de alimentos en los Estados Unidos sostiene las ventas de polinizadores diploides incluso cuando las variedades sin semillas ocupan los estantes para el consumidor. América del Sur ofrece ganancias moderadas a medida que Brasil y México integran túneles protegidos que moderan la variabilidad de las precipitaciones. Oriente Medio aprovecha el cultivo protegido en zonas áridas y los suministros de agua desalinizada, sustentando una adopción constante de híbridos.

Panorama Competitivo

El mercado de semillas de sandía muestra una fragmentación moderada, con las cinco principales empresas representando casi la mitad de los ingresos. Syngenta Group mantiene una participación de mercado significativa a través de su sólida cartera de sandías triploides y mini, la comercialización estratégica en Asia y la colaboración entre criadores y productores. BASF SE y Bayer AG mantienen sus posiciones a través de extensas redes de distribuidores y el desarrollo de su cartera basado en genómica. East-West Seed se ha establecido como proveedor principal en el Asia tropical al centrarse en semillas híbridas para pequeños agricultores e implementar programas comunitarios de agronomía.

Las empresas invierten porciones sustanciales de sus ingresos en avances tecnológicos, incluida la selección asistida por marcadores, las pruebas de pureza de ADN y la fenotipificación asistida por inteligencia artificial. Las asociaciones estratégicas demuestran este énfasis tecnológico, como la empresa conjunta de USD 25 millones de Corteva y Pairwise en septiembre de 2024 para desarrollar rasgos editados genéticamente para la resiliencia climática. La reestructuración de la cartera también refleja este enfoque, como lo evidencia la desinversión de Syngenta de la línea de tratamiento de semillas de vegetales FarMore a Gowan SeedTech para concentrar recursos en la investigación genómica.

Las empresas especializadas tienen éxito al centrarse en las sandías mini o en el desarrollo de variedades resistentes a enfermedades específicas de cada región. La división de sandía de Enza Zaden ha programado tres nuevos lanzamientos de productos para 2028, apuntando a la creciente demanda de variedades sin semillas de tamaño bocado. La protección de las líneas parentales sigue siendo esencial, con las decisiones de la Junta de Apelaciones de Patentes y Marcas destacando tanto los desafíos legales de la incertidumbre genética como la importancia de una documentación genotípica precisa.

Líderes de la Industria de Semillas de Sandía

Syngenta Group

Bayer AG

BASF SE

UPL Limited

Sakata Seed Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Bayer AG lanzó dos variedades de sandía, como Lunalinda, una variedad sin semillas adecuada para los mercados de exportación, y SVWT3052, un polinizador de micro-semilla caracterizado por una floración sincronizada y una textura firme. Estas variedades mejoran las capacidades de producción triploide y satisfacen los requisitos del mercado de productos frescos cortados, demostrando el enfoque de Bayer en el desarrollo varietal y las soluciones agrícolas.

- Febrero de 2025: Ferry-Morse lanzó semillas de sandía orgánica híbrida Triple Crown, que producen altos rendimientos de sandías sin semillas. Las semillas, desarrolladas para jardineros domésticos y agricultores a pequeña escala, presentan altas tasas de germinación y un crecimiento robusto de las plantas, lo que las hace adecuadas para el cultivo en verano y la venta en el mercado.

- Enero de 2025: El dominio de semillas de vegetales de Syngenta Group y Apricus Seeds establecieron un acuerdo de licencia global que proporciona a Syngenta acceso exclusivo al germoplasma de sandía y la cartera de mejoramiento de Apricus. Esta colaboración mejora la cartera de cucurbitáceas de Syngenta y avanza en el desarrollo de la genética de semillas para productores agrícolas globales.

- Agosto de 2024: Nunhems de BASF amplió su red de distribución al asociarse con TS&L Seed Company para suministrar semillas de sandía en California, Arizona y Nevada. Esta asociación mejora el acceso a la genética de Nunhems e incorpora la retroalimentación de los productores en el desarrollo de productos, mejorando el desarrollo y la adopción regional de variedades de sandía.

Alcance del Informe Global del Mercado de Semillas de Sandía

Las semillas de sandía son materiales de siembra utilizados para cultivar plantas de sandía, desarrollados para ofrecer rasgos específicos como el tamaño del fruto, el rendimiento, la resistencia a enfermedades y la ausencia de semillas.

El Informe del Mercado de Semillas de Sandía está segmentado por tipo de semilla (Polinización Abierta, Diploide Híbrido (Con Semillas), Triploide Híbrido (Sin Semillas)), por tratamiento (Sin Tratar, Recubiertas con Película/Peletizadas), por clase de tamaño de fruto (Mini (menos de 3 kg), Estándar (3-9 kg), Grande (más de 9 kg)), por usuario final (Campo Abierto, Cultivo Protegido), y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Polinización Abierta |

| Diploide Híbrido (Con Semillas) |

| Triploide Híbrido (Sin Semillas) |

| Sin Tratar |

| Recubiertas con Película/Peletizadas |

| Mini (menos de 3 kg) |

| Estándar (3-9 kg) |

| Grande (más de 9 kg) |

| Campo Abierto |

| Cultivo Protegido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | España |

| Italia | |

| Grecia | |

| Francia | |

| Alemania | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Semilla | Polinización Abierta | |

| Diploide Híbrido (Con Semillas) | ||

| Triploide Híbrido (Sin Semillas) | ||

| Por Tratamiento | Sin Tratar | |

| Recubiertas con Película/Peletizadas | ||

| Por Clase de Tamaño de Fruto | Mini (menos de 3 kg) | |

| Estándar (3-9 kg) | ||

| Grande (más de 9 kg) | ||

| Por Usuario Final | Campo Abierto | |

| Cultivo Protegido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | España | |

| Italia | ||

| Grecia | ||

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de semillas de sandía?

El tamaño del mercado de semillas de sandía alcanzó USD 0,86 mil millones en 2025 y se proyecta que se expanda a USD 1,25 mil millones en 2030.

¿Qué región muestra el crecimiento más rápido en la demanda de semillas de sandía?

África lidera el crecimiento con una CAGR proyectada del 10,5% hasta 2030 a medida que se acelera la adopción de híbridos certificados.

¿Por qué las variedades triploides sin semillas están ganando terreno?

Las semillas triploides permiten producir fruta sin semillas que genera primas minoristas del 15-25%, impulsando una CAGR del 12,1% para este segmento.

¿Qué grupo de usuarios finales se está expandiendo más rápidamente?

Los productores de cultivo protegido están aumentando sus compras de semillas a una CAGR del 10,7% debido a la producción durante todo el año y las variedades mini premium.

Última actualización de la página el: