Tamaño y participación del mercado europeo de semillas de hortalizas

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

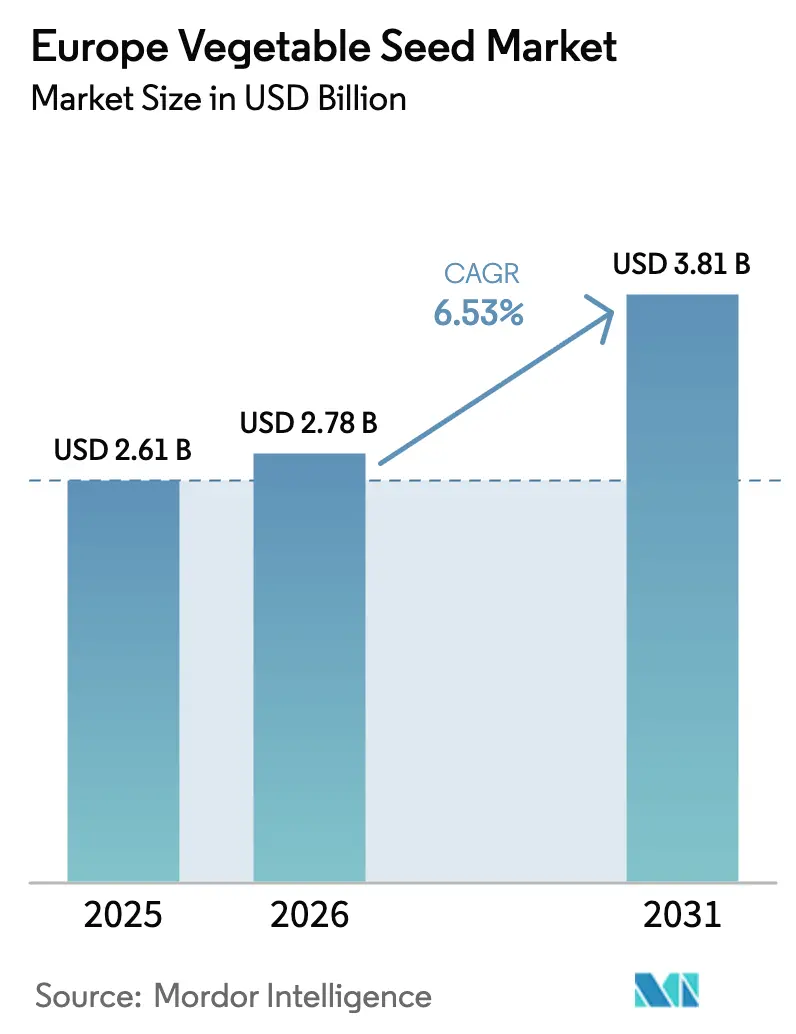

| Tamaño del mercado en el año base (2025) | 2.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de semillas de hortalizas por Mordor Intelligence

El tamaño del mercado europeo de semillas de hortalizas fue valorado en USD 2,61 mil millones en 2025 y se estima que crecerá desde USD 2,78 mil millones en 2026 hasta alcanzar USD 3,81 mil millones en 2031, a una CAGR del 6,53% durante el período de pronóstico (2026-2031). La Política Agrícola Común 2023-2027 de la Unión Europea impulsa el crecimiento del mercado al destinar el 25% de los pagos directos a ecoesquemas y alentar a los agricultores a adoptar variedades certificadas y adaptadas al clima[1]Fuente: Comisión Europea, "PAC 2023-27," europa.eu. Los avances en la reproducción de dobles haploides, las plataformas genómicas y la reproducción acelerada reducen el tiempo de desarrollo de variedades y mejoran la resiliencia de los cultivos ante condiciones climáticas extremas. La expansión de las áreas de cultivo protegido en los Países Bajos, España e Italia incrementa la demanda de semillas adecuadas para entornos controlados. El enfoque de Rusia en la sustitución de importaciones y los incentivos financieros para los reproductores nacionales impulsan la adopción de semillas a pesar de las restricciones comerciales. En Dinamarca y los Países Bajos, la implementación de la cadena de bloques demuestra el potencial para reducir la distribución de semillas falsificadas y mejorar la protección de la propiedad intelectual.

Conclusiones clave del informe

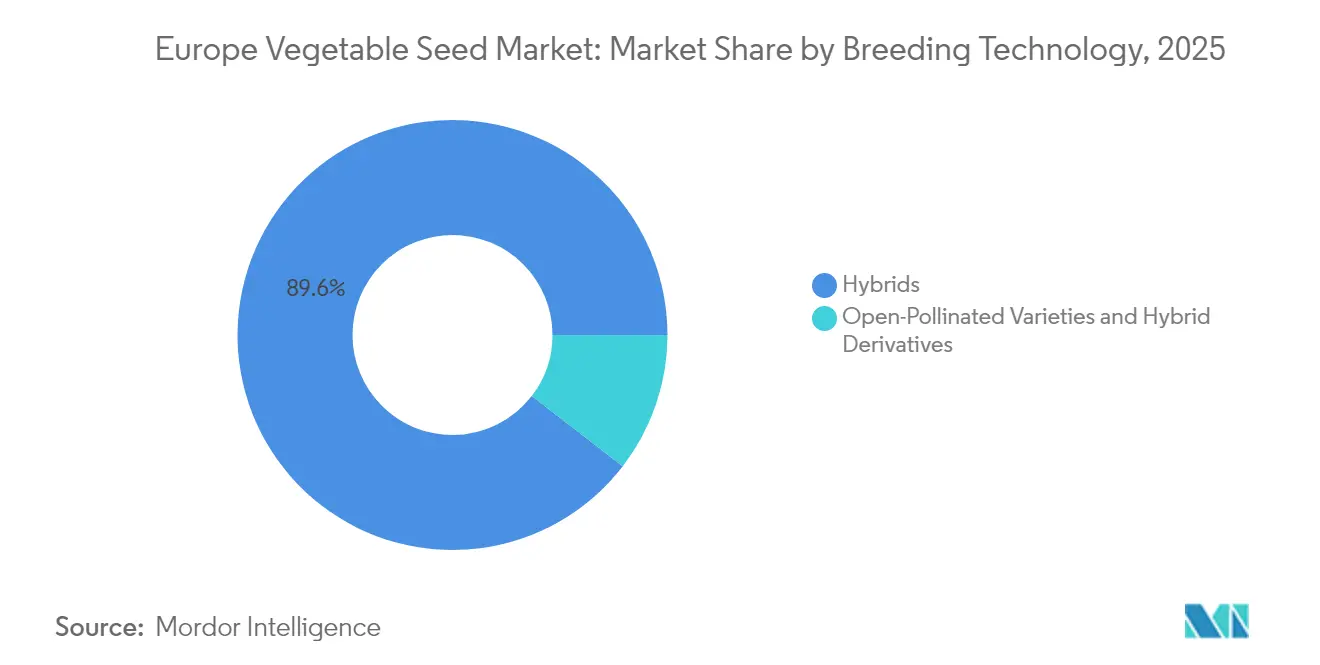

- Por tecnología de reproducción, los híbridos representaron el 89,55% de la participación del mercado europeo de semillas de hortalizas en 2025 y se proyecta que registren una CAGR del 6,72% hasta 2031, confirmando su posición como tecnología dominante.

- Por mecanismo de cultivo, la producción en campo abierto representó el 98,92% del mercado en 2025, mientras que el cultivo protegido tiene previsto crecer al mayor ritmo con una CAGR del 8,19% hasta 2031.

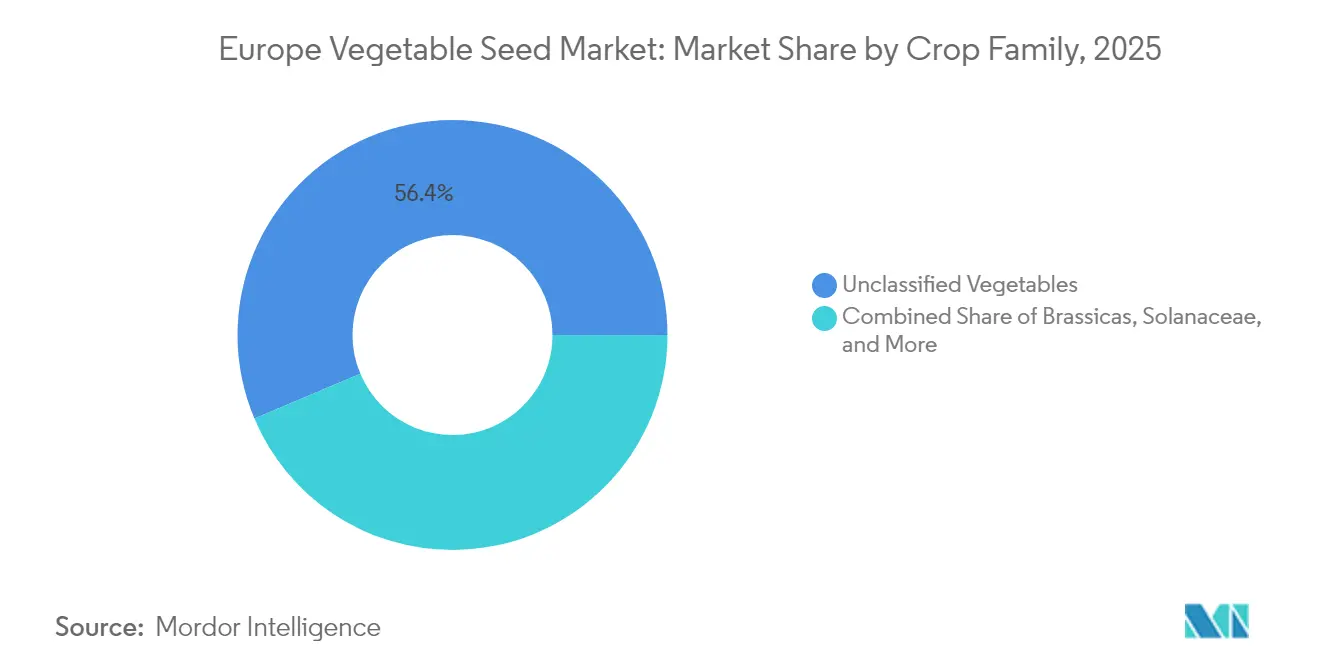

- Por familia de cultivos, las hortalizas no clasificadas capturaron el 56,35% del mercado en 2025 y están destinadas a expandirse a una CAGR del 8,07%, superando a todos los demás grupos.

- Por geografía, Rusia lideró con una participación del 20,42% en 2025 y se proyecta que registre la mayor tasa de crecimiento con una CAGR del 10,74% hasta 2031, impulsada por las políticas de sustitución de importaciones y las inversiones en investigación y desarrollo nacionales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e perspectivas del mercado europeo de semillas de hortalizas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción acelerada de semillas híbridas para incrementos de rendimiento | +1.5% | Global, más fuerte en Países Bajos, Alemania y Francia | Mediano plazo (2-4 años) |

| Expansión de estructuras de cultivo protegido | +1.3% | Países Bajos, España, Italia y Bélgica | Largo plazo (≥ 4 años) |

| Trazabilidad de semillas habilitada por cadena de bloques | +0.9% | En toda la Unión Europea, adopción temprana en Países Bajos y Dinamarca | Largo plazo (≥ 4 años) |

| Preferencia del consumidor por cultivos ricos en nutrientes | +1.2% | Centros urbanos de Europa Occidental | Mediano plazo (2-4 años) |

| Creciente inversión del sector privado | +1.0% | Países Bajos, Francia, Alemania y Reino Unido | Corto plazo (≤ 2 años) |

| Iniciativas lideradas por gobiernos que impulsan la adopción de semillas | +0.6% | Unión Europea en su conjunto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción acelerada de semillas híbridas para incrementos de rendimiento

La penetración de semillas híbridas aumentó en la superficie hortícola europea a medida que los agricultores buscaban lograr rendimientos estables ante condiciones climáticas impredecibles. La estación de investigación Nunhem de BASF utiliza la tecnología MiMe para reducir el ciclo de desarrollo tradicional en un 50%, permitiendo una entrada más rápida al mercado de hortalizas híbridas resistentes al clima en Europa. En 2024, las empresas de Seed Valley invirtieron EUR 627 millones (USD 678 millones) en investigación y desarrollo, con enfoque en el desarrollo de resistencia a enfermedades y características de vida útil. El dominio de las semillas híbridas refleja una mayor protección de la propiedad intelectual en virtud de los Derechos de Obtención Vegetal de la UE, que ha atraído inversiones de capital de riesgo en investigación genómica. La mayor adopción de semillas híbridas genera ingresos royalty constantes, lo que permite a las empresas reproductoras invertir en herramientas avanzadas de reproducción molecular.

Expansión de estructuras de cultivo protegido

La expansión de las operaciones de invernaderos y agricultura vertical ha impulsado la demanda de semillas optimizadas para cultivos de alta densidad y condiciones de iluminación LED. Si bien los Países Bajos mantienen su posición en la agricultura protegida, Rumanía y Bélgica están incrementando las inversiones en entornos controlados para garantizar una producción constante durante todo el año. Los agricultores priorizan patrones de crecimiento uniformes y respuestas fiables al fotoperíodo en la selección de semillas, lo que impulsa a las empresas reproductoras a evaluar variedades potenciales en instalaciones de prueba equipadas con sensores. El énfasis en la eficiencia energética a largo plazo ha generado interés en variedades que demuestran un rendimiento óptimo a temperaturas más bajas en la zona radicular e intensidad de iluminación reducida.

Preferencia del consumidor por cultivos ricos en nutrientes

Los consumidores de Europa Occidental demuestran disposición a pagar precios más altos por productos con mayores niveles de carotenoides, glucosinolatos y antioxidantes. Los tomates para picar alcanzan precios superiores en comparación con los tomates de corte estándar y representan el producto de mayor venta en los segmentos de conveniencia de varios minoristas. Las líneas de reproducción BRESOV, desarrolladas mediante financiación del programa Horizonte en 2020, proporcionan mayor resistencia a la sequía y niveles de antioxidantes, permitiendo a los productores ecológicos satisfacer la creciente demanda de productos orientados a la salud. El creciente enfoque en la biofortificación ha llevado a los fitomejoradores a incorporar la selección mediante metabolómica en sus procesos de selección, expandiéndose más allá de los programas tradicionales de cultivos básicos.

Iniciativas lideradas por gobiernos que impulsan la adopción de semillas

La Política Agrícola Común (PAC) destina EUR 387 mil millones (USD 426 mil millones) para el período 2023-2027, con el 35% dedicado a medidas climáticas y de biodiversidad que obligan al uso de semillas certificadas. En el marco de esta política, Francia asigna EUR 2,61 mil millones a ecoesquemas que incentivan la adopción de variedades ecológicas y de conservación, ampliando significativamente el mercado de semillas certificadas. El Real Decreto 1028/2024 de España obliga a las operaciones agrícolas subvencionadas a adquirir semillas exclusivamente del Catálogo Común de la UE o de las listas de conservación aprobadas, impulsando el cumplimiento normativo y la demanda del mercado[2]Fuente: Ministerio de Agricultura de España, "Real Decreto 1028/2024," mapa.gob.es. Estas amplias medidas políticas garantizan compromisos de volumen a largo plazo estables para los reproductores de semillas, al tiempo que promueven prácticas agrícolas sostenibles en toda la Unión Europea.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto coste de las semillas híbridas para pequeños agricultores | -1.4% | Europa del Este, sur de Italia y España rural | Corto plazo (≤ 2 años) |

| Prevalencia de semillas falsificadas y de baja calidad | -1.1% | Europa del Este, Rusia y Turquía | Mediano plazo (2-4 años) |

| Declive de polinizadores en centros de producción de semillas | 0.8% | Países Bajos, Francia y Alemania | Largo plazo (≥ 4 años) |

| Propiedad intelectual y cuestiones de patentes | -0.6% | En toda la Unión Europea, concentrado en Países Bajos y Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto coste de las semillas híbridas para pequeños agricultores

Los elevados precios de los paquetes de semillas híbridas en comparación con las variedades de polinización abierta limitan su adopción entre las pequeñas explotaciones en Rumanía y Bulgaria, donde las parcelas promedian menos de 3 hectáreas. Según Eurostat, las parcelas hortícolas rumanas promedian 0,7 hectáreas, lo que restringe la capacidad de los agricultores para invertir en compras repetidas de semillas[3]Fuente: Eurostat, "Estadísticas de frutas y hortalizas," ec.europa.eu. Los costes de certificación crean una presión financiera adicional, mientras que los marcos legales poco claros han resultado en una escasa utilización de los esquemas de certificación grupal. La lista nacional de Polonia incluye solo 16 variedades de conservación, lo que indica un acceso limitado a semillas de variedades locales asequibles. El crecimiento del mercado europeo de semillas de hortalizas entre los pequeños agricultores depende de que los planes nacionales de la Política Agrícola Común (PAC) proporcionen el reembolso completo de los costes de semillas.

Declive de polinizadores en centros de producción de semillas

Las poblaciones de polinizadores silvestres están experimentando descensos significativos a medida que las prácticas hortícolas intensivas continúan fragmentando los hábitats naturales. Los Países Bajos, destacado productor mundial de semillas de exportación, reportan descensos sustanciales en las poblaciones de insectos polinizadores en las regiones agrícolas. Este declive obliga a las empresas reproductoras de semillas a implementar estrategias alternativas, entre ellas el alquiler de colonias de abejas comerciales o el traslado de las operaciones de producción de líneas parentales a entornos de invernadero controlados. Estas adaptaciones resultan en mayores costes de producción y crean complejidades en la programación de bloques de aislamiento. Las alteraciones climáticas en los períodos de floración interrumpen significativamente los cronogramas de reproducción establecidos, lo que requiere modificaciones exhaustivas en los calendarios de cruzamiento. Si bien la sostenibilidad a largo plazo de la industria depende de la implementación de medidas efectivas de restauración del hábitat, las incertidumbres ambientales actuales continúan planteando desafíos para la planificación de la producción y la eficiencia operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de reproducción: los híbridos impulsan el liderazgo en innovación

Las variedades híbridas representaron el 89,55% de la participación del mercado europeo de semillas de hortalizas en 2025, demostrando una CAGR del 6,72% durante 2026-2031. Los agricultores comerciales priorizan sistemáticamente las características agrícolas esenciales, incluida la uniformidad del cultivo, los paquetes integrales de resistencia a enfermedades y el rendimiento predecible en diversas condiciones de cultivo. Las tecnologías avanzadas de reproducción, en particular los métodos de inducción de dobles haploides y las plataformas de selección genómica, permiten a las principales empresas agrícolas como BASF, Syngenta y Bayer acelerar significativamente sus ciclos de reproducción, facilitando el desarrollo de múltiples generaciones de semillas anualmente. El sólido marco de protección de los Derechos de Obtención Vegetal garantiza retornos sustanciales sobre las inversiones en investigación, alentando a las empresas de semillas a desarrollar paquetes completos de características que incorporen mecanismos mejorados de tolerancia al estrés abiótico, perfiles nutricionales superiores y mejores características de vida útil.

Las variedades de polinización abierta y los derivados de híbridos representan la participación de mercado restante, manteniendo su relevancia en sistemas agrícolas de bajo insumo donde la conservación de semillas representa un componente fundamental de la economía operativa. El creciente enfoque de la industria agrícola en características resistentes al clima, combinado con la creciente demanda de métodos de cultivo eficientes en recursos, se prevé que impulse una mayor adopción de tecnologías de semillas híbridas. Esta tendencia consolida aún más su posición predominante en el panorama del mercado europeo de semillas de hortalizas, particularmente en cultivos de alto valor como tomates, pimientos y pepinos.

Por mecanismo de cultivo: el cultivo protegido transforma la producción

La agricultura en campo abierto constituyó el 98,92% del tamaño del mercado europeo de semillas de hortalizas en 2025. Este dominio se deriva de la dependencia de los pequeños agricultores en métodos de producción de bajo capital. Los volúmenes de semillas dependen de los patrones de lluvia monzónica y los ciclos de liquidez rural. Las empresas desarrollan productos para diversas condiciones del suelo, incluyendo cucurbitáceas tolerantes a la sequía para regiones áridas y variedades de tomate resistentes a la marchitez bacteriana para las llanuras orientales húmedas. El segmento sigue siendo la base de consumo principal a pesar de un crecimiento anual moderado.

Se prevé que el cultivo protegido crezca a una CAGR del 8,19%, respaldado por subsidios de capital y menores costes de infraestructura. Los operadores de invernaderos requieren características específicas, como porte compacto e internudos cortos, adecuadas para capas verticales. El uso de sensores para monitorear la transpiración y la absorción de nutrientes genera datos de rendimiento que los reproductores analizan para localizar loci de rasgos cuantitativos. La creciente inversión en granjas verticales ha llevado a los desarrolladores de semillas a centrarse en el cultivo protegido para líneas especializadas de alto margen. Los proyectos de agricultura vertical en Rumanía y las expansiones de invernaderos automatizados en Bélgica muestran la expansión del cultivo protegido más allá de las regiones hortícolas tradicionales. Durante el período de pronóstico, los sistemas protegidos ganarán participación de mercado frente a los campos abiertos, lo que requerirá que los reproductores adapten los objetivos fenotípicos para microclimas impulsados por datos.

Por familia de cultivos: las hortalizas no clasificadas lideran la diversificación

Las hortalizas no clasificadas representaron una participación de mercado del 56,35% en el mercado europeo de semillas de hortalizas en 2025, comprendiendo principalmente verduras de hoja, zanahorias y espárragos. Los importantes volúmenes de producción de zanahorias en Alemania incrementaron la demanda de variedades híbridas de alto color adecuadas para la cosecha mecánica. El crecimiento del mercado está respaldado por la demanda de los consumidores de productos de ensalada convenientes, impulsando el desarrollo de variedades de lechuga y espinaca con mejor vida útil y capacidades de retención de nutrientes.

Se proyecta que el segmento de hortalizas no clasificadas crezca a una CAGR del 8,07% hasta 2031. Las operaciones de agricultura urbana priorizan las verduras de hoja de rápido crecimiento adaptadas a los sistemas de agricultura vertical. La investigación se centra en el desarrollo de zanahorias con mayor contenido de licopeno y espinacas con mayores niveles de antocianinas. Las empresas reproductoras de pequeña escala se orientan a segmentos de cultivos especializados, produciendo lotes de semillas personalizados para el mercado europeo de semillas de hortalizas. Las hortalizas brásicas, incluidas la col, la coliflor y el brócoli, experimentan una mayor demanda debido a sus propiedades nutricionales y al desarrollo de variedades biofortificadas con mayores niveles de glucosinolatos. En el segmento de las cucurbitáceas, que incluye pepinos, melones y calabazas, los programas de reproducción se centran en el desarrollo de variedades con mayor resistencia a enfermedades y características de adaptación climática.

Análisis geográfico

Rusia posee el 20,42% de la participación del mercado europeo de semillas de hortalizas en 2025 y se prevé que crezca a una CAGR del 10,74% hasta 2031, respaldada por subsidios gubernamentales centrados en el desarrollo de genética nacional. Las sanciones internacionales han acelerado la sustitución de importaciones, obligando a las empresas locales a intensificar las actividades de investigación y desarrollo a pesar del acceso limitado al germoplasma global. La expansión de instalaciones de invernadero al sur de Volgogrado impulsa una demanda constante de semillas híbridas de tomate y pepino, a pesar de los desafíos regulatorios.

Los países de Europa Occidental, en particular Alemania, Francia y los Países Bajos, conforman un segmento de mercado significativo. Los programas de financiación de investigación de Alemania y la amplia área de cultivos de semillas de Francia fortalecen la producción regional. Los Países Bajos sirven como centro de innovación a través de su clúster Seed Valley, que alberga empresas reproductoras, instalaciones de investigación y centros de distribución que dan servicio a más de 100 países. La región mantiene su posición en el mercado gracias a una sólida protección de la propiedad intelectual, instalaciones portuarias desarrolladas y experiencia técnica, a pesar de los elevados costes operativos.

La importante producción hortícola de España en la Unión Europea influye en la demanda de variedades de pimiento y calabacín resistentes al calor. Italia utiliza la financiación de la Política Agrícola Común para apoyar la conversión ecológica y la automatización de campos. La modernización agrícola de Polonia y Rumanía, financiada por programas de adhesión europea, alienta a los agricultores a adoptar semillas híbridas certificadas en lugar de variedades guardadas en la explotación. La posición geográfica de Turquía entre Europa y Asia, combinada con sus diversas zonas ecológicas y operaciones de viveros durante todo el año, la establece como una ubicación clave para la prueba de germoplasma en el mercado europeo de semillas de hortalizas.

Panorama competitivo

El mercado europeo de semillas de hortalizas mantiene una concentración moderada, con Syngenta Group, Groupe Limagrain Holding S.A., Bayer AG, Rijk Zwaan Zaadteelt en Zaadhandel B.V. y BASF SE con participaciones de mercado minoritarias en 2024. Syngenta mantiene su posición mediante redes de distribución global y una sólida cartera de semillas de tomate. Groupe Limagrain y Bayer refuerzan su presencia mediante acuerdos de licencias cruzadas y servicios integrados de protección de cultivos. Rijk Zwaan y BASF completan el nivel superior con sus variedades especializadas para invernadero y tecnologías propietarias de reproducción acelerada.

Las capacidades de investigación y desarrollo determinan la ventaja competitiva en el mercado. KWS invierte EUR 300 millones (USD 324 millones) anuales en laboratorios moleculares y ha establecido un centro de 10.000 metros cuadrados en Andijk, equipado con 360 paneles solares. La instalación Nunhem de BASF ha implementado la ingeniería cromosómica MiMe, reduciendo el tiempo del ciclo de reproducción de ocho a cuatro años. Las solicitudes de patentes en la Oficina Neerlandesa de Obtención Vegetal aumentaron un 15% en 2024, lo que indica una competencia intensificada por rasgos propietarios.

Las empresas más pequeñas establecen presencia en el mercado centrándose en variedades ecológicas certificadas, de conservación y de variedades locales, ámbitos en los que la participación de las empresas más grandes es limitada. El próximo Reglamento sobre Material de Reproducción Vegetal puede crear procedimientos de registro uniformes, reduciendo potencialmente las barreras de entrada para las empresas de tamaño medio. Las asociaciones estratégicas continúan expandiéndose, con Bioceres colaborando con Syngenta y Corteva para compartir información genética sobre tolerancia a la sequía. Además, las operaciones de agricultura vertical establecen acuerdos exclusivos con reproductores especializados para variedades compactas de espinaca, segmentando aún más el mercado europeo de semillas de hortalizas.

Líderes de la industria europea de semillas de hortalizas

Syngenta Group

Groupe Limagrain Holding S.A.

Bayer AG

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Bayer AG inauguró nuevos invernaderos tecnológicamente avanzados en su Centro de Investigación en Borgo Sabotino, provincia de Latina, Italia. La instalación tiene como objetivo mejorar el desarrollo de variedades de semillas de hortalizas mediante tecnologías modernas y prácticas sostenibles.

- Febrero de 2025: DENSO Corporation adquirió Axia Vegetable Seeds, una empresa neerlandesa de reproducción de semillas de hortalizas especializada en el desarrollo de semillas de tomate para cultivo en invernadero. DENSO tiene como objetivo combinar sus tecnologías industriales automotrices con la experiencia en cultivo de Axia para avanzar en métodos de cultivo impulsados por datos.

- Febrero de 2024: Syngenta Vegetable Seeds inauguró una modernizada instalación de investigación y desarrollo en El Ejido, Almería, España, una región conocida como la "Huerta de Europa". Este centro global de innovación en reproducción respalda el desarrollo de semillas de hortalizas de Syngenta para agricultores en España y mercados internacionales. La expansión de la instalación demuestra la relevancia de España en la agricultura global y refuerza el enfoque de Syngenta en el desarrollo de soluciones para agricultores que enfrentan desafíos climáticos y presiones ambientales en la producción de alimentos.

Alcance del informe del mercado europeo de semillas de hortalizas

Los híbridos, variedades de polinización abierta y derivados de híbridos están cubiertos como segmentos por tecnología de reproducción. Campo abierto y cultivo protegido están cubiertos como segmentos por mecanismo de cultivo. Brásicas, cucurbitáceas, raíces y bulbos, solanáceas, hortalizas no clasificadas están cubiertos como segmentos por familia de cultivos. Francia, Alemania, Italia, Países Bajos, Polonia, Rumanía, Rusia, España, Turquía, Ucrania, Reino Unido están cubiertos como segmentos por país.| Híbridos |

| Variedades de polinización abierta y derivados de híbridos |

| Campo abierto |

| Cultivo protegido |

| Brásicas | Col |

| Coliflor y brócoli | |

| Otras brásicas | |

| Cucurbitáceas | Pepino y pepinillo |

| Calabaza y calabacín | |

| Otras cucurbitáceas | |

| Raíces y bulbos | Ajo |

| Cebolla | |

| Patata | |

| Otras raíces y bulbos | |

| Solanáceas | Chile |

| Berenjena | |

| Tomate | |

| Otras solanáceas | |

| Hortalizas no clasificadas | Espárrago |

| Zanahoria | |

| Lechuga | |

| Okra | |

| Guisantes | |

| Espinaca | |

| Otras hortalizas no clasificadas |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Polonia |

| Rumanía |

| Rusia |

| España |

| Turquía |

| Ucrania |

| Reino Unido |

| Resto de Europa |

| Por tecnología de reproducción | Híbridos | |

| Variedades de polinización abierta y derivados de híbridos | ||

| Por mecanismo de cultivo | Campo abierto | |

| Cultivo protegido | ||

| Por familia de cultivos | Brásicas | Col |

| Coliflor y brócoli | ||

| Otras brásicas | ||

| Cucurbitáceas | Pepino y pepinillo | |

| Calabaza y calabacín | ||

| Otras cucurbitáceas | ||

| Raíces y bulbos | Ajo | |

| Cebolla | ||

| Patata | ||

| Otras raíces y bulbos | ||

| Solanáceas | Chile | |

| Berenjena | ||

| Tomate | ||

| Otras solanáceas | ||

| Hortalizas no clasificadas | Espárrago | |

| Zanahoria | ||

| Lechuga | ||

| Okra | ||

| Guisantes | ||

| Espinaca | ||

| Otras hortalizas no clasificadas | ||

| Por geografía | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Polonia | ||

| Rumanía | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

Definición de mercado

- Semilla comercial - A los efectos de este estudio, solo se han incluido en el alcance las semillas comerciales. Las semillas guardadas en la explotación, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la explotación se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas, que pueden venderse comercialmente en el mercado.

- Superficie de cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado la Superficie Bruta Cultivada. También conocida como Superficie Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de reposición de semillas - La tasa de reposición de semillas es el porcentaje de área sembrada del total del área de cultivo plantado en la temporada utilizando semillas certificadas o de calidad distintas de las semillas guardadas en la explotación.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivo de plantas en un entorno controlado. Esto incluye invernaderos, invernáculos, hidroponía, aeroponía, o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Estos son generalmente los cultivos de campo que incluyen diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Estas son la familia de plantas con flores que incluye tomate, chile, berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de cucurbitáceas que comprende aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y calabacín, y otros cultivos. |

| Brásicas | Es un género de plantas de la familia de la col y la mostaza. Incluye cultivos como zanahorias, col, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, patata y otros cultivos. |

| Hortalizas no clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárrago, lechuga, guisantes, espinaca y otros. |

| Semilla híbrida | Es la primera generación de semilla producida controlando la polinización cruzada y combinando dos o más variedades o especies. |

| Semilla transgénica | Es una semilla genéticamente modificada para contener ciertos rasgos deseables de entrada y/o salida. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados de híbridos | Las variedades de polinización abierta producen semillas fieles al tipo ya que se polinizan de forma cruzada únicamente con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos verdes y otros tipos de pimientos según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados bajo otras brásicas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen boniatos y mandioca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza botella, calabaza amarga, calabaza cresta de gallo, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, alpiste, triticale, avena, mijos y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen cacahuete, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen hierba napier, hierba de avena, trébol blanco, raigrás y timoteo. Los demás cultivos forrajeros se consideraron en función de la localidad de los respectivos países. |

| Legumbres | Los guisantes caupí, lentejas, habas y judías de caballos, vezas, garbanzos, cowpeas, altramuces y judías de Bambara son los cultivos considerados bajo legumbres. |

| Otras hortalizas no clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen alcachofas, hojas de mandioca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Desarrollar un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, variables y criterios de los analistas se validan mediante una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción