Tamaño y Participación del Mercado de Polvo de Tomate

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Europa |

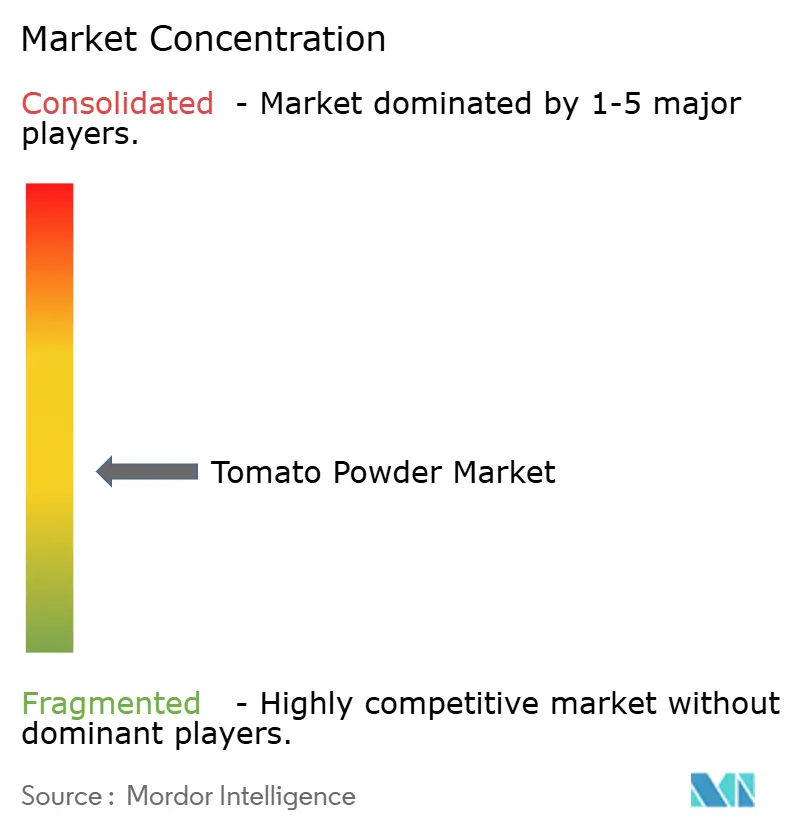

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polvo de Tomate por Mordor Intelligence

Se espera que el tamaño del mercado de polvo de tomate crezca de 1.610 millones de USD en 2025 a 1.710 millones de USD en 2026 y se prevé que alcance los 2.290 millones de USD para 2031 a una CAGR del 6,02% durante el período 2026-2031. Este crecimiento está impulsado principalmente por su uso extensivo en alimentos procesados como sopas, salsas, condimentos y comidas listas para consumir. Además, la mayor vida útil y la facilidad de almacenamiento en comparación con los tomates frescos lo convierten en una opción preferida tanto para fabricantes como para consumidores. Los fabricantes de alimentos incorporan cada vez más el polvo de tomate como agente natural de sabor y coloración, alineándose con las tendencias de etiqueta limpia. Asimismo, el crecimiento de la industria de servicios de alimentación y la expansión de los sectores de alimentos envasados contribuyen a niveles de consumo más elevados. Los mercados emergentes también desempeñan un papel clave, impulsados por la urbanización y el aumento de los ingresos disponibles. En general, se espera que el mercado experimente un crecimiento sostenido, respaldado por la innovación de productos y la expansión de las áreas de aplicación.

Conclusiones Clave del Informe

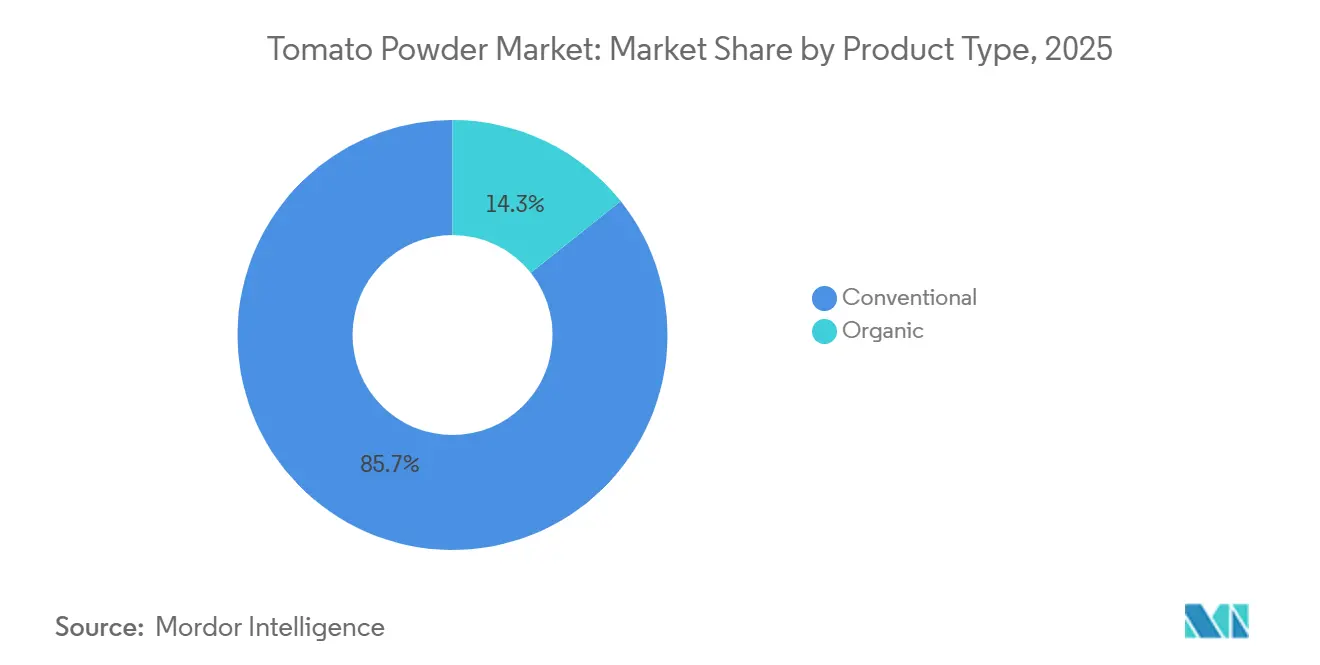

- Por tipo de producto, el polvo convencional lideró con una participación del 85,71% en el mercado de polvo de tomate en 2025; el segmento orgánico avanza a una CAGR del 8,46% hasta 2031.

- Por tecnología de proceso, el secado por aspersión capturó el 69,97% de la participación del mercado de polvo de tomate en 2025, mientras que se proyecta que la liofilización se expanda a una CAGR del 7,21% hasta 2031.

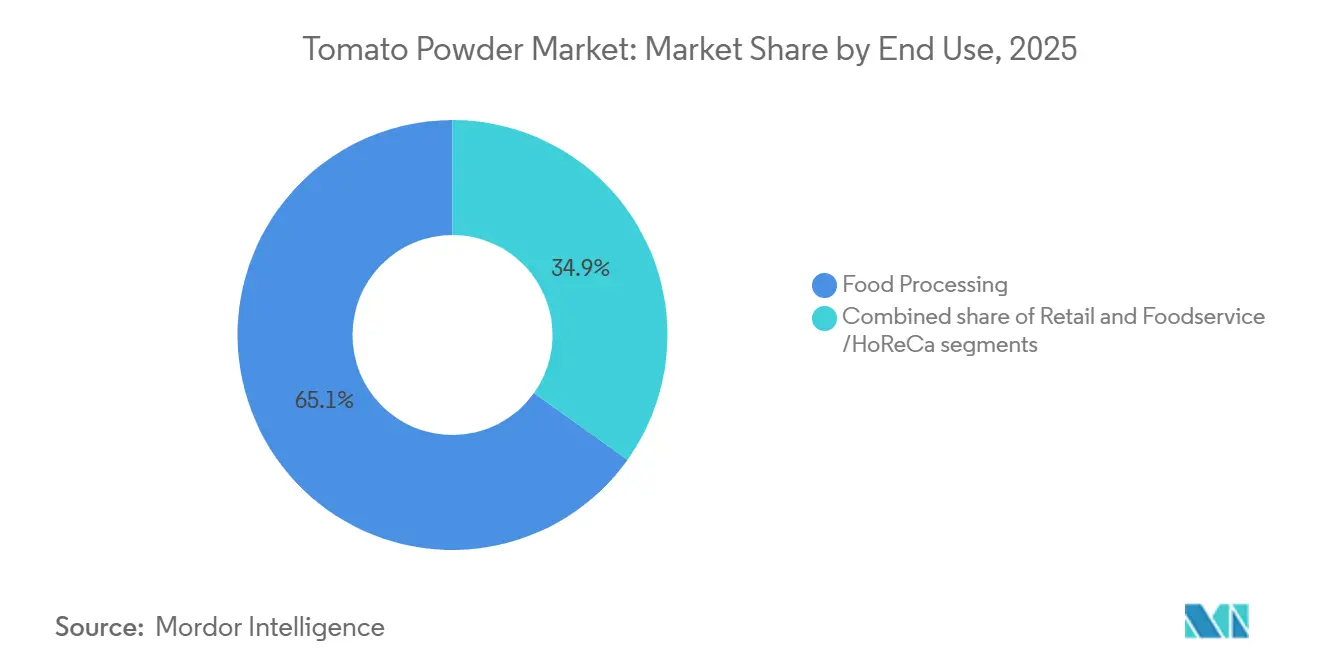

- Por uso final, el procesamiento de alimentos representó el 65,13% del tamaño del mercado de polvo de tomate en 2025 y el segmento minorista se expande a una CAGR del 7,22% durante 2026-2031.

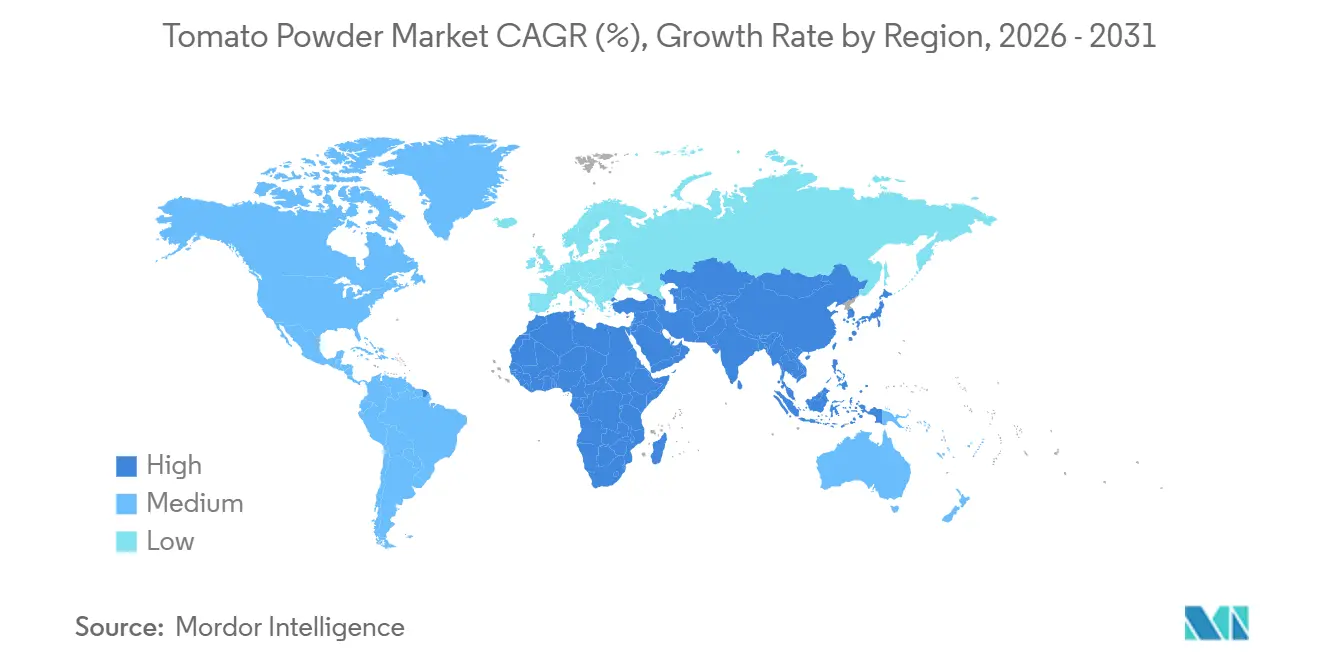

- Por geografía, Europa representó el 35,65% del tamaño del mercado de polvo de tomate en 2025, mientras que la región de Oriente Medio y África avanza a una CAGR del 7,31% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Polvo de Tomate

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de ingredientes alimentarios naturales y de etiqueta limpia | +1.2% | Global, con concentración temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Consumo creciente de alimentos listos para consumir y de conveniencia | +1.5% | Global, liderado por centros urbanos de Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Avances tecnológicos en procesos de secado y deshidratación | +0.8% | América del Norte, Europa e instalaciones avanzadas de Asia-Pacífico (Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Demanda creciente de ingredientes alimentarios estables en almacén y de larga duración | +1.0% | Global, con adopción acelerada en Oriente Medio, África y regiones con inseguridad alimentaria | Mediano plazo (2-4 años) |

| Enfoque creciente en la reducción del desperdicio alimentario y la utilización eficiente de ingredientes | +0.7% | América del Norte y Europa; emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la industria de procesamiento de alimentos | +1.3% | Oriente Medio y África, núcleo de Asia-Pacífico, expansión hacia América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de ingredientes alimentarios naturales y de etiqueta limpia

La creciente demanda de ingredientes alimentarios naturales y de etiqueta limpia es un factor clave que impulsa el crecimiento del mercado de polvo de tomate a nivel mundial. Los consumidores buscan cada vez más productos con listas de ingredientes simples y transparentes, libres de aditivos artificiales, conservantes y colorantes sintéticos, lo que posiciona al polvo de tomate como una alternativa natural favorable. Derivado de tomates deshidratados, ofrece una solución de etiqueta limpia para la aromatización, coloración y mejora nutricional en diversas aplicaciones alimentarias. Este cambio es particularmente evidente en los alimentos procesados y de conveniencia, donde los fabricantes están reformulando productos para satisfacer las expectativas cambiantes de los consumidores. Según una investigación del Ministerio de Asuntos Exteriores del CBI, se proyecta que los productos de etiqueta limpia representen más del 70% de las carteras de productos en 2025 y 2026, frente al 52% en 2021, lo que pone de relieve la rápida transición hacia ingredientes naturales[1]Fuente: Ministerio de Asuntos Exteriores del CBI, "Qué tendencias ofrecen oportunidades", cbi.eu. Según el Informe de Nutrición de Kerry 2025, el 50% de los consumidores brasileños prefirieron ingredientes naturales[2]Fuente: Kerry, "Nutrición Sostenible en LATAM: Perspectivas del Consumidor en México y Brasil", kerry.com. Esta preferencia creciente está alentando a los productores de alimentos a reemplazar los aditivos artificiales a base de tomate por formas en polvo. Como resultado, el polvo de tomate está ganando terreno como ingrediente versátil, estable en almacén y compatible con etiqueta limpia en los mercados globales.

Consumo creciente de alimentos listos para consumir y de conveniencia

La creciente demanda de productos alimentarios listos para consumir y de conveniencia está contribuyendo significativamente a la expansión del mercado de polvo de tomate. A medida que los estilos de vida agitados y la creciente urbanización impulsan la necesidad de soluciones de comidas rápidas y fáciles, los consumidores dependen cada vez más de opciones de alimentos envasados e instantáneos. El polvo de tomate se utiliza ampliamente en estos productos debido a su prolongada vida útil, facilidad de manejo y capacidad de reconstituirse rápidamente manteniendo el sabor y el color. Se incorpora habitualmente en sopas instantáneas, salsas, condimentos para aperitivos y comidas preparadas, mejorando tanto el sabor como el atractivo visual. Además, los fabricantes prefieren el polvo de tomate porque simplifica el almacenamiento y el transporte en comparación con los tomates frescos, reduciendo los costos operativos generales. La creciente popularidad de los alimentos de conveniencia en los mercados globales está, por tanto, impulsando su demanda. En consecuencia, el polvo de tomate continúa ganando importancia como ingrediente versátil y eficiente en el procesamiento moderno de alimentos.

Avances tecnológicos en procesos de secado y deshidratación

Los avances tecnológicos en los procesos de secado y deshidratación están impulsando significativamente el crecimiento del mercado de polvo de tomate. Innovaciones como el secado por aspersión, la liofilización y el secado al vacío han mejorado la eficiencia de la producción al tiempo que preservan el color natural, el sabor y el contenido nutricional de los tomates. Estas técnicas avanzadas permiten a los fabricantes producir polvo de tomate de alta calidad con mejor solubilidad, mayor vida útil y estabilidad mejorada. Además, las tecnologías de procesamiento modernas ayudan a minimizar la pérdida de nutrientes, en particular vitaminas y antioxidantes como el licopeno, aumentando así el valor funcional del producto. Los métodos de secado mejorados también permiten un tamaño de partícula y una calidad consistentes, lo cual es crucial para las aplicaciones de fabricación de alimentos a gran escala. Asimismo, la automatización y las tecnologías energéticamente eficientes están reduciendo los costos de producción y mejorando la escalabilidad. Como resultado, estos avances tecnológicos están fomentando una adopción más amplia del polvo de tomate en la industria alimentaria global.

Demanda creciente de ingredientes alimentarios estables en almacén y de larga duración

La creciente preferencia por ingredientes alimentarios estables en almacén y de larga duración está impulsando significativamente la demanda de polvo de tomate en el mercado global. Con un enfoque creciente en la reducción del desperdicio alimentario y la garantía de la longevidad del producto, tanto los consumidores como los fabricantes están optando por ingredientes que ofrecen una usabilidad prolongada sin comprometer la calidad. El polvo de tomate, debido a su bajo contenido de humedad, proporciona una excelente estabilidad y minimiza el riesgo de deterioro microbiano, convirtiéndolo en un sustituto eficiente de los tomates frescos. Puede almacenarse durante períodos más prolongados sin necesidad de refrigeración, lo que mejora su idoneidad para productos alimentarios procesados y envasados. Además, mantiene un sabor, color y valor nutricional consistentes a lo largo del tiempo, lo que respalda su uso en aplicaciones como sopas, salsas y condimentos para aperitivos. La creciente necesidad de ingredientes duraderos para el almacenamiento a granel y el comercio internacional apoya aún más su adopción. En consecuencia, el polvo de tomate está ganando terreno como solución confiable y rentable en el procesamiento moderno de alimentos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuaciones en los precios de los tomates frescos e inestabilidad estacional del suministro | -0.6% | Global, aguda en California, China y el Mediterráneo europeo | Corto plazo (≤ 2 años) |

| Altos costos de producción y procesamiento (tecnologías de secado, equipos) | -0.4% | Europa (regiones de uso intensivo de energía), América del Norte | Mediano plazo (2-4 años) |

| Desafíos de consistencia de calidad debido a la variabilidad de las materias primas | -0.2% | Global, particularmente en regiones con suministro fragmentado de pequeños agricultores | Mediano plazo (2-4 años) |

| Requisitos estrictos de seguridad alimentaria y cumplimiento normativo | -0.3% | Europa (Reglamento UE 2018/848), América del Norte (FDA, USDA), emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones en los precios de los tomates frescos e inestabilidad estacional del suministro

Las fluctuaciones en los precios de los tomates frescos y la inestabilidad estacional del suministro representan una restricción significativa para el mercado de polvo de tomate. La disponibilidad y el costo de los tomates para procesamiento dependen en gran medida de las condiciones climáticas, los insumos agrícolas y la dinámica de producción regional, lo que genera inconsistencias en el suministro y volatilidad de precios. Por ejemplo, la superficie cultivada de tomate para procesamiento en California se contrajo a 9,25 millones de toneladas en 2025, lo que refleja una disminución del 11% respecto a los 10,25 millones de toneladas de 2024, indicando un ajuste en la disponibilidad de materias primas[3]Fuente: Departamento de Agricultura de los Estados Unidos, "PONIENDO A LOS AGRICULTORES ESTADOUNIDENSES PRIMERO", usda.gov. Además, las proyecciones para 2026 sugieren que la superficie plantada podría caer por debajo de las 200.000 acres por primera vez en cinco décadas, impulsada por restricciones en la asignación de agua, escasez de mano de obra y un cambio de los agricultores hacia cultivos más rentables como los frutos secos de árbol. Estos desafíos estructurales impactan directamente en el costo de los tomates frescos utilizados en la producción de polvo. Como resultado, los fabricantes enfrentan presiones sobre los márgenes y posibles interrupciones en la continuidad del suministro. Esta volatilidad hace que las estrategias de precios a largo plazo y la planificación de la producción sean cada vez más complejas para los participantes de la industria.

Altos costos de producción y procesamiento (tecnologías de secado, equipos)

Los altos costos de producción y procesamiento asociados con las tecnologías avanzadas de secado y los equipos especializados actúan como una restricción significativa en el mercado de polvo de tomate. El proceso de fabricación requiere métodos de uso intensivo de capital como el secado por aspersión, la liofilización y el secado al vacío, que implican una inversión sustancial en maquinaria y consumo de energía. Además, mantener condiciones de procesamiento óptimas para preservar el color, el sabor y el valor nutricional aumenta la complejidad operativa y los costos. Los fabricantes de pequeña y mediana escala a menudo enfrentan desafíos para adoptar estas tecnologías debido a los altos requisitos de capital inicial. Las fluctuaciones en los precios de la energía se suman aún más a los gastos de producción, particularmente en regiones con altos costos de servicios públicos. Además, la necesidad de mano de obra calificada y el mantenimiento regular de los equipos contribuyen a las cargas de costos generales. Estos factores impactan colectivamente en los márgenes de beneficio y pueden limitar la entrada al mercado y la expansión para los nuevos participantes de la industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio Convencional frente a Aceleración Orgánica

El polvo de tomate convencional mantuvo la posición dominante en el mercado en 2025, representando el 85,71% de la participación total del mercado. Esta fuerte presencia se atribuye en gran medida a su rentabilidad y amplia disponibilidad en los mercados globales. Los fabricantes de alimentos prefieren las variantes convencionales debido a su calidad consistente, suministro estable e idoneidad para la producción a gran escala. El segmento se utiliza ampliamente en alimentos procesados como salsas, sopas, aperitivos y comidas listas para consumir, donde el precio y el uso a granel son consideraciones clave. Además, las cadenas de suministro bien establecidas y el cultivo de tomate a gran escala respaldan el dominio continuo de los productos convencionales. Su versatilidad como agente aromatizante y colorante mejora aún más su adopción tanto en las industrias de procesamiento de alimentos como de servicios de alimentación.

Se proyecta que el segmento de polvo de tomate orgánico sea la categoría de más rápido crecimiento, expandiéndose a una CAGR del 8,46% hasta 2031. Este crecimiento está impulsado por la creciente conciencia de los consumidores sobre la salud, la sostenibilidad y los productos alimentarios de etiqueta limpia. Los consumidores buscan cada vez más alternativas orgánicas libres de pesticidas sintéticos, fertilizantes y aditivos. Como resultado, los fabricantes de alimentos están incorporando polvo de tomate orgánico en líneas de productos premium para satisfacer esta creciente demanda. El segmento también se beneficia de la expansión de los canales de venta minorista de alimentos orgánicos y las certificaciones que generan confianza en el consumidor. Además, el aumento de los ingresos disponibles y un cambio hacia hábitos alimentarios más saludables respaldan aún más su crecimiento.

Por Tecnología de Proceso: Escala del Secado por Aspersión frente a Calidad de la Liofilización

El secado por aspersión dominó el mercado de polvo de tomate en 2025, representando el 69,97% de la participación total del mercado. Este liderazgo se debe principalmente a su eficiencia de costos e idoneidad para la producción a gran escala. El proceso permite a los fabricantes convertir extractos líquidos de tomate en polvo fino rápidamente, garantizando alta productividad y producción consistente. El polvo de tomate secado por aspersión se utiliza ampliamente en alimentos procesados como sopas, salsas, aperitivos y condimentos debido a su textura uniforme y facilidad de mezcla. Además, la tecnología admite una vida útil prolongada y un almacenamiento estable, lo que la hace muy práctica para aplicaciones a granel. Su adopción industrial establecida y sus menores costos de producción continúan reforzando su dominio en el mercado global.

Se espera que la liofilización sea el segmento de tecnología de proceso de más rápido crecimiento, expandiéndose a una CAGR del 7,21% hasta 2031. Este crecimiento está impulsado por su capacidad para preservar el color natural, el sabor y el valor nutricional de los tomates de manera más efectiva que los métodos convencionales. El proceso implica eliminar la humedad a bajas temperaturas, lo que ayuda a mantener la calidad del producto y mejora las propiedades de rehidratación. A medida que aumenta la demanda de los consumidores de productos premium y de etiqueta limpia, los fabricantes adoptan cada vez más la liofilización para aplicaciones de alta calidad. La tecnología es particularmente popular en los segmentos de alimentos especializados y orientados a la salud, donde la integridad del producto es crítica. Aunque es más costosa que el secado por aspersión, su producción de calidad superior está atrayendo un interés creciente.

Por Uso Final: El Procesamiento de Alimentos Ancla la Demanda, los Canales Minoristas se Aceleran

El segmento de procesamiento de alimentos dominó el mercado de polvo de tomate en 2025, representando el 65,13% del tamaño total del mercado. Esta sólida posición está impulsada por el uso extensivo del polvo de tomate como ingrediente clave en alimentos procesados como salsas, sopas, comidas preparadas, aperitivos y condimentos. Los fabricantes prefieren el polvo de tomate debido a su larga vida útil, facilidad de almacenamiento y perfil de sabor consistente, que respalda la producción a gran escala. También sirve como agente natural de coloración y aromatización, alineándose con las tendencias de etiqueta limpia en la industria alimentaria. Además, la creciente demanda de alimentos de conveniencia y envasados ha aumentado significativamente su adopción entre los procesadores de alimentos. Las cadenas de suministro establecidas y las prácticas de compra a granel refuerzan aún más el dominio de este segmento.

Se proyecta que el segmento minorista sea la categoría de uso final de más rápido crecimiento, expandiéndose a una CAGR del 7,22% durante el período de pronóstico. Este crecimiento está impulsado por la creciente demanda de los consumidores de ingredientes de cocina convenientes y productos alimentarios listos para usar en el hogar. El polvo de tomate se adquiere cada vez más a través de supermercados, plataformas en línea y tiendas especializadas para uso doméstico. Su versatilidad en la cocina doméstica, incluido su uso en sopas, currys y mezclas de condimentos, está impulsando la adopción por parte de los consumidores. Además, la creciente conciencia sobre su mayor vida útil y el mínimo desperdicio en comparación con los tomates frescos está respaldando la demanda. La expansión del comercio electrónico y la disponibilidad de formatos de envase más pequeños y amigables para el consumidor también contribuyen al crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa mantuvo la mayor participación del mercado de polvo de tomate en 2025, representando el 35,65% del tamaño del mercado global. Este dominio está respaldado por la bien establecida industria de procesamiento de alimentos de la región y el alto consumo de productos a base de tomate. Países como Italia, España y Alemania son contribuyentes clave, impulsados por fuertes tradiciones culinarias que dependen en gran medida de los ingredientes de tomate. La demanda de alimentos de conveniencia, incluidas comidas preparadas, salsas y sopas, impulsa aún más el uso del polvo de tomate en toda la región. Además, la creciente preferencia por ingredientes naturales y de etiqueta limpia está alentando a los fabricantes a adoptar el polvo de tomate como agente natural de sabor y coloración. Las cadenas de suministro avanzadas, las sólidas redes minoristas y la alta conciencia del consumidor también contribuyen al liderazgo sostenido del mercado.

Se proyecta que la región de Oriente Medio y África sea el mercado de más rápido crecimiento, expandiéndose a una CAGR del 7,31% hasta 2031. Este crecimiento está impulsado por la rápida urbanización, el aumento de los ingresos disponibles y la creciente demanda de alimentos procesados y de conveniencia. El polvo de tomate está ganando popularidad debido a su larga vida útil e idoneidad para regiones con infraestructura limitada de almacenamiento en frío. El sector de servicios de alimentación en expansión, incluidos restaurantes y servicios de catering, también contribuye a niveles de consumo más elevados. Además, el crecimiento de la población y los cambios en los patrones dietéticos respaldan la demanda de ingredientes alimentarios asequibles y fáciles de usar. A medida que las redes de distribución y la infraestructura minorista continúan desarrollándose, se espera que la región ofrezca oportunidades de crecimiento significativas para los actores del mercado.

América del Norte y Asia-Pacífico representan mercados significativos y en constante crecimiento para el polvo de tomate, respaldados por una fuerte demanda tanto de los sectores de procesamiento de alimentos como minorista. En América del Norte, el mercado está impulsado por el consumo generalizado de alimentos envasados y de conveniencia, junto con la creciente demanda de ingredientes naturales y de etiqueta limpia. Asia-Pacífico está experimentando un rápido crecimiento debido a la urbanización, la expansión de las industrias de procesamiento de alimentos y la creciente adopción de dietas de estilo occidental en países como China e India. Mientras tanto, América del Sur está emergiendo como un mercado prometedor, respaldado por la abundante producción de tomate y el aumento de las exportaciones de productos alimentarios procesados. En todas estas regiones, el crecimiento del comercio electrónico, la innovación de productos y la expansión de las áreas de aplicación son factores clave que impulsan la expansión del mercado.

Panorama Competitivo

El mercado de polvo de tomate exhibe fragmentación, con una combinación de fabricantes globales de ingredientes, procesadores regionales y numerosos actores de pequeña y mediana escala que operan en diferentes geografías. Si bien algunas empresas establecidas ocupan posiciones notables debido a su escala, capacidades tecnológicas y redes de distribución, una gran parte del mercado permanece dispersa entre proveedores regionales. Esta fragmentación está impulsada en gran medida por la amplia disponibilidad de materias primas, las barreras de entrada relativamente bajas y la presencia de unidades de procesamiento locales en las principales regiones productoras de tomate. Como resultado, la competencia es intensa, con actores que se diferencian en función del precio, la calidad y la consistencia del producto. La estructura del mercado permite que tanto las grandes como las pequeñas empresas coexistan, atendiendo a diversas necesidades de los clientes en los sectores de procesamiento de alimentos y venta minorista.

Los actores líderes como Olam International, Ingredion Incorporated y Kerry Group aprovechan su fuerte presencia global, tecnologías de procesamiento avanzadas y amplias carteras de productos para mantener ventajas competitivas. Estas empresas se centran en la producción a gran escala, la calidad consistente y los acuerdos de suministro a largo plazo con los fabricantes de alimentos. También invierten en investigación y desarrollo para mejorar la funcionalidad del producto, mejorar los perfiles de sabor y alinearse con las tendencias de etiqueta limpia. Además, las asociaciones estratégicas, las adquisiciones y la expansión hacia mercados emergentes son estrategias comunes adoptadas por estos actores para fortalecer su posición en el mercado.

Al mismo tiempo, los fabricantes regionales y locales desempeñan un papel significativo en la configuración del panorama competitivo al ofrecer soluciones rentables y atender la demanda local. Estos actores a menudo se benefician de la proximidad a las fuentes de materias primas, lo que les permite reducir los costos de producción y transporte. Muchos productores de pequeña escala también se centran en segmentos de nicho como los polvos de tomate orgánicos o especiales para diferenciarse. Además, el auge de las marcas de distribuidor y la creciente penetración de las plataformas de comercio electrónico han intensificado la competencia al mejorar el acceso al mercado para las empresas más pequeñas. Este entorno dinámico fomenta la innovación continua, las estrategias de precios y la diversificación de productos, garantizando una competencia y un crecimiento sostenidos dentro del mercado de polvo de tomate.

Líderes de la Industria del Polvo de Tomate

Symrise AG

Kagome Co., Ltd.

Olam International Limited

Aarkay Food Products Ltd.

Kerry Group PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Archer Daniels Midland Company anunció una expansión de 26 millones de USD en su instalación de Erlanger, Kentucky, para mejorar su capacidad de producción de sabores y colores. Esta iniciativa tenía como objetivo apoyar los esfuerzos de reformulación de marca de la empresa en cumplimiento con los mandatos de etiqueta limpia y las políticas de reducción de sodio. La inversión incluyó la incorporación de tecnologías avanzadas de secado por aspersión y extracción.

- Marzo de 2025: Symrise AG amplió su cartera de ingredientes solubles en agua a través de una asociación con Infusd Nutrition, mejorando su capacidad para ofrecer colores y sabores naturales a base de tomate en aplicaciones de bebidas y lácteos. La colaboración aprovecha la tecnología de encapsulación patentada de Infusd para mejorar la biodisponibilidad y el rendimiento sensorial.

- Enero de 2025: Agrofusion presentó su nuevo Polvo de Tomate, Inagro, en Gulfood 2025. Este producto se elabora utilizando tecnología avanzada Filtermat, lo que resulta en un polvo de color rojo oscuro intenso. Según la marca, no contiene agentes antiaglomerantes, proporcionando una solución de etiqueta limpia para formulaciones premium.

- Diciembre de 2024: Kalsec Inc. amplió su alcance en la categoría de productos salados de Asia-Pacífico mediante la expansión de su asociación de distribución exclusiva con Connell Caldic en China. Como parte de esta colaboración, Kalsec ha establecido un laboratorio de aplicaciones de última generación en Shanghái y ha incorporado expertos técnicos para adaptar soluciones alimentarias. Este acuerdo capitaliza el profundo conocimiento del mercado local de Caldic y su sólida infraestructura de cadena de suministro.

Alcance del Informe Global del Mercado de Polvo de Tomate

El polvo de tomate es una forma deshidratada de tomates, producida eliminando el contenido de humedad de los tomates frescos mediante técnicas de secado como el secado por aspersión, la liofilización o el secado en tambor. El mercado de polvo de tomate está segmentado por tipo de producto, tecnología de procesamiento, uso final y geografía. Según el tipo de producto, el mercado se segmenta en convencional y orgánico. Por tecnología de procesamiento, el mercado se segmenta en secado por aspersión, liofilizado, secado al vacío y otros. Por uso final, el mercado se segmenta en procesamiento de alimentos, venta minorista y servicios de alimentación. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de valor (millones de USD).

| Convencional |

| Orgánico |

| Secado por Aspersión |

| Liofilizado |

| Secado al Vacío |

| Otros (Secado al Sol, Secado en Tambor) |

| Procesamiento de Alimentos | Sopas y Salsas |

| Panadería y Aperitivos | |

| Condimentos y Sabores | |

| Comidas Preparadas y Mezclas Instantáneas | |

| Otros | |

| Servicios de Alimentación/HoReCa | |

| Venta Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Convencional | |

| Orgánico | ||

| Por Tecnología de Proceso | Secado por Aspersión | |

| Liofilizado | ||

| Secado al Vacío | ||

| Otros (Secado al Sol, Secado en Tambor) | ||

| Por Uso Final | Procesamiento de Alimentos | Sopas y Salsas |

| Panadería y Aperitivos | ||

| Condimentos y Sabores | ||

| Comidas Preparadas y Mezclas Instantáneas | ||

| Otros | ||

| Servicios de Alimentación/HoReCa | ||

| Venta Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para el mercado de polvo de tomate para 2031?

Se prevé que el mercado de polvo de tomate alcance los 2.290 millones de USD para 2031.

¿A qué velocidad se espera que crezca el mercado entre 2026 y 2031?

Se proyecta que registre una CAGR del 6,02% durante el período 2026-2031.

¿Qué región registrará la tasa de crecimiento más alta?

La región de Oriente Medio y África está preparada para avanzar a la CAGR más rápida del 7,31% hasta 2031.

¿Qué participación tuvo el polvo convencional en 2025?

El polvo convencional capturó el 85,71% del consumo global en 2025.

¿Qué tecnología sigue siendo dominante en el procesamiento?

El secado por aspersión sigue siendo la tecnología líder, representando el 69,97% de la producción de 2025 gracias a su escalabilidad y eficiencia de costos.

Última actualización de la página el: