Tamaño y Participación del Mercado de Salsa de Soja

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 61.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.78% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

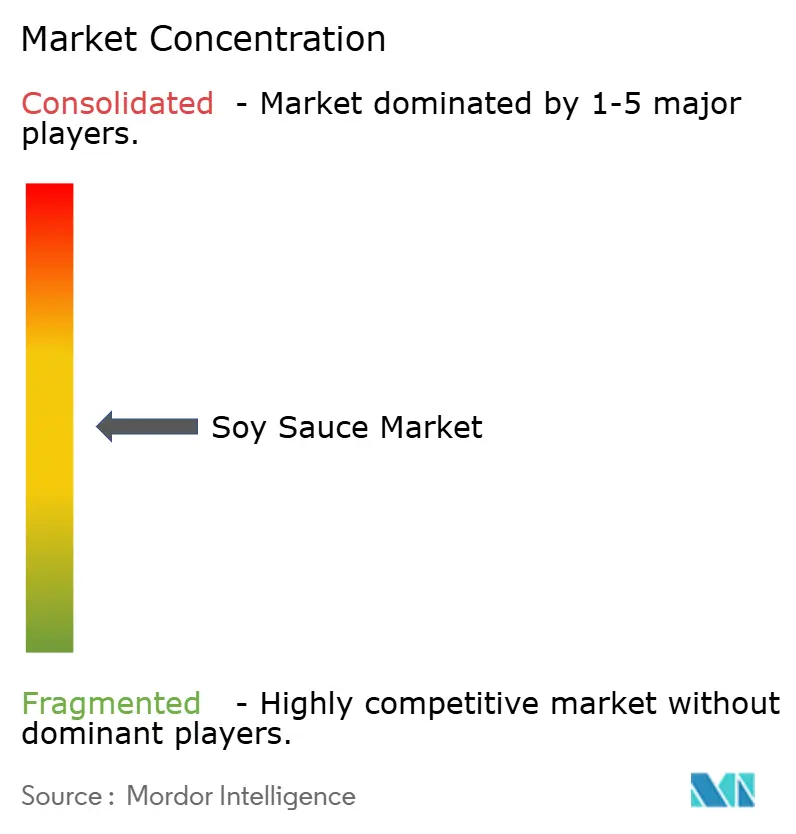

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salsa de Soja por Mordor Intelligence

El tamaño del mercado de salsa de soja fue valorado en 59,13 mil millones de USD en 2025 y se estima que crecerá desde 61,96 mil millones de USD en 2026 hasta alcanzar los 78,25 mil millones de USD en 2031, a una CAGR del 4,78% durante 2026-2031. El mercado se está expandiendo debido al creciente interés en las dietas basadas en plantas, el uso cada vez mayor de sabores umami en cocinas más allá de Asia, y la creciente demanda de kits de comidas listas para cocinar que a menudo incluyen la salsa de soja como ingrediente clave. Estas tendencias están impulsando una mayor demanda tanto en las industrias minoristas como en las de procesamiento de alimentos. Los consumidores eligen cada vez más la salsa de soja elaborada de forma premium en lugar de las alternativas procesadas químicamente. Este cambio está influenciado por regulaciones más estrictas sobre los contaminantes nocivos 3-MCPD y una creciente preferencia por productos de etiqueta limpia y fermentados de forma natural. En América del Norte, el mercado está creciendo más rápido que el promedio global, ya que la salsa de soja es ampliamente utilizada por los proveedores de kits de comidas y los fabricantes de carne de origen vegetal para mejorar el sabor sabroso de sus ofertas. El mercado sigue siendo moderadamente consolidado, con marcas establecidas y nuevos actores que compiten para satisfacer las preferencias cambiantes de los consumidores y aprovechar las oportunidades de crecimiento.

Conclusiones Clave del Informe

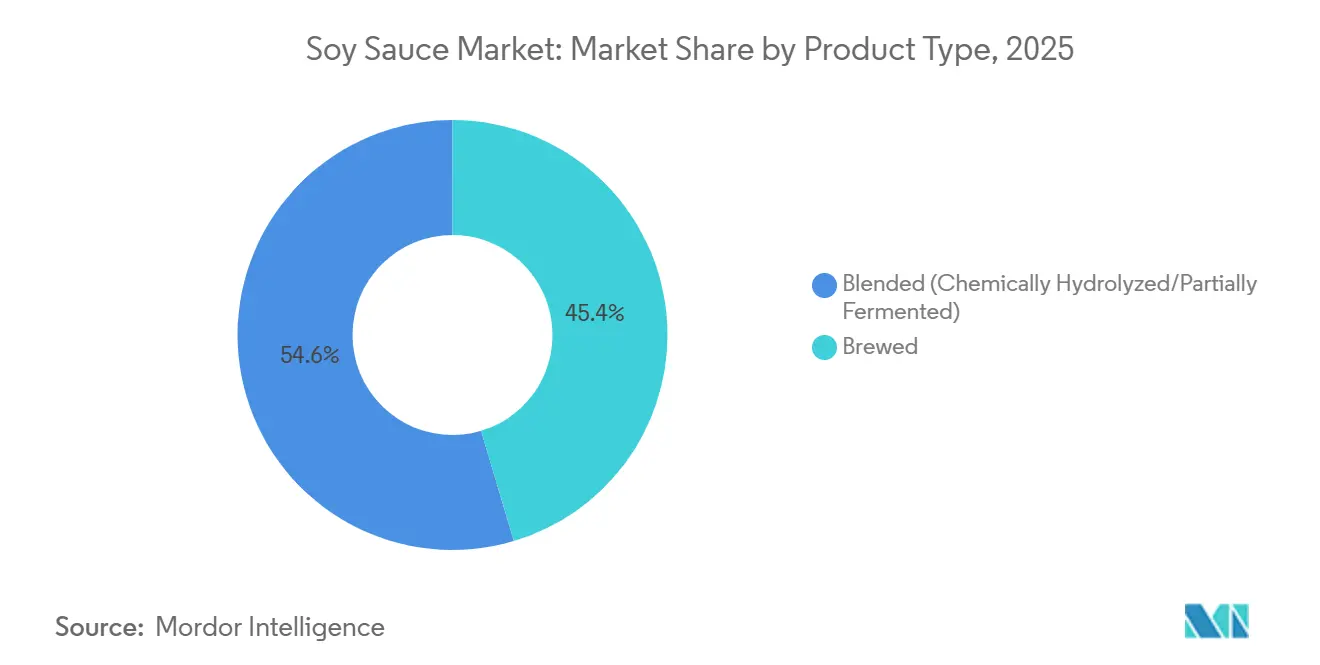

- Por tipo de producto, la salsa de soja mezclada representó el 54,62% de los ingresos de 2025, mientras que las variantes elaboradas se proyecta que se expandirán a una CAGR del 5,47% hasta 2031.

- Por formato, la salsa de soja líquida representó el 87,51% de la demanda de 2025; se prevé que la salsa de soja en polvo crezca a una CAGR del 5,13% durante 2026-2031.

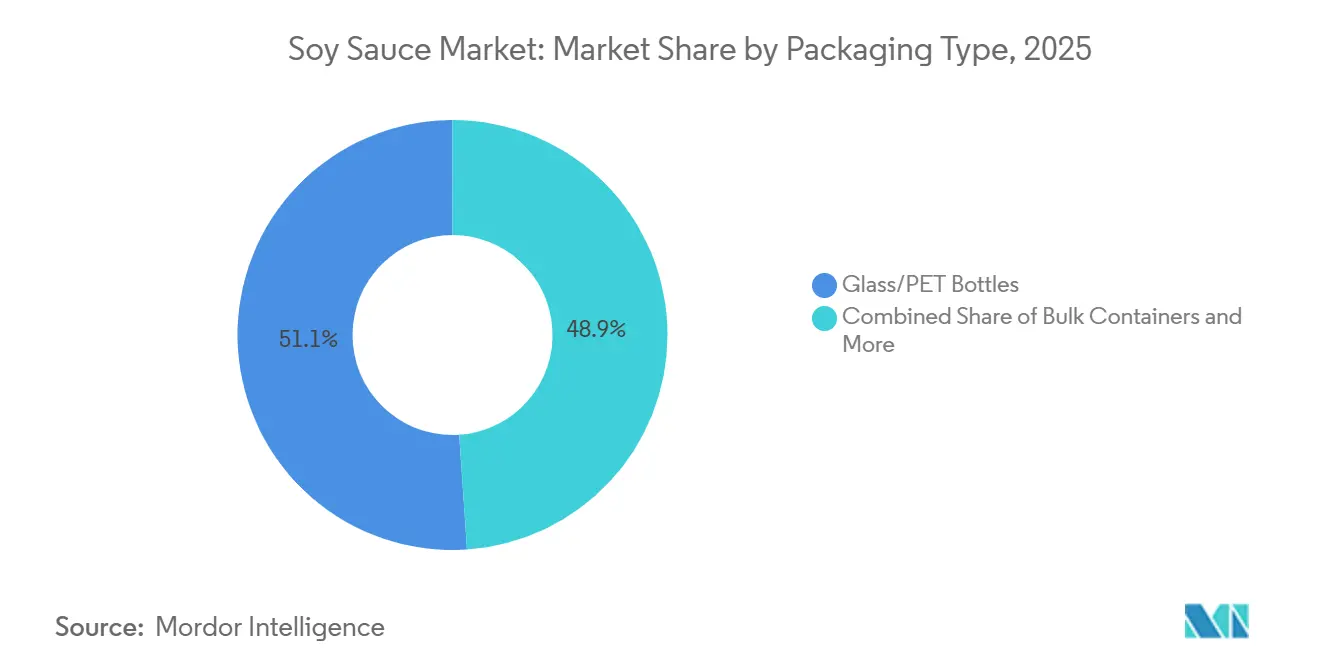

- Por tipo de envase, las botellas de vidrio y PET representaron el 51,07% de las ventas de 2025, mientras que las bolsas y sobres avanzan a una CAGR del 5,36% hasta 2031.

- Por uso final, el comercio minorista representó el 43,18% del volumen de 2025, aunque se prevé que el procesamiento de alimentos crezca a una CAGR del 6,25% durante 2026-2031.

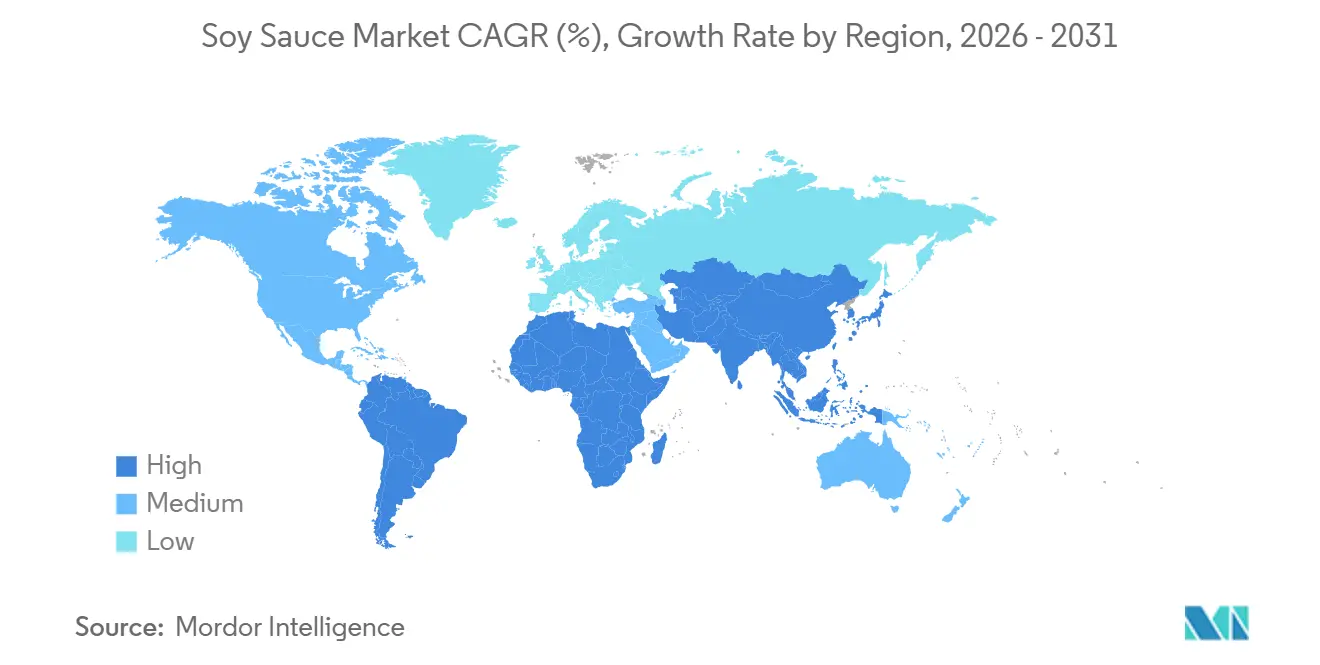

- Por geografía, Asia-Pacífico retuvo el 58,11% de la participación del mercado de salsa de soja en 2025; América del Norte registra la CAGR regional más rápida del 6,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Salsa de Soja

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor consumo de fideos instantáneos y kits de comidas asiáticas listas para cocinar | +0.9% | Global, concentrado en Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Creciente preferencia del consumidor por sabores ricos en umami | +1.1% | América del Norte, Europa, América del Sur urbana, Oriente Medio | Corto plazo (≤ 2 años) |

| Uso de salsa de soja en la fabricación de alimentos como potenciador natural del sabor | +0.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de las dietas basadas en plantas y veganas | +0.7% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Innovación de productos en variantes de champiñones, ajo y chile | +0.6% | América del Norte, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Creciente preferencia por recetas bajas en sodio | +0.5% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor consumo de fideos instantáneos y kits de comidas asiáticas listas para cocinar

La creciente popularidad de los fideos instantáneos y los kits de comidas asiáticas listas para cocinar está impulsando la demanda global de salsa de soja. Muchos fabricantes de fideos instantáneos y proveedores de kits de comidas incluyen sobres de salsa de soja en sus productos, haciéndola más accesible para los hogares y ampliando su uso más allá de los entusiastas tradicionales de la cocina asiática. Por ejemplo, datos de la Asociación Mundial de Fideos Instantáneos muestran que China consumió aproximadamente 43.802 millones de porciones de fideos instantáneos en 2024, lo que subraya la enorme base de consumidores que apoya la demanda de salsa de soja en los alimentos de conveniencia[1]Fuente: Asociación Mundial de Fideos Instantáneos, "Clasificaciones de Demanda", instantnoodles.org. Las marcas premium de fideos se centran cada vez más en la salsa de soja artesanal elaborada de forma natural para mejorar la calidad y el sabor de sus ofertas. Esta tendencia refleja un cambio hacia ingredientes de mayor calidad que atraen a los consumidores preocupados por la salud y enfocados en el sabor. Además, el creciente interés en las comidas de inspiración asiática, combinado con la creciente demanda de alimentos envasados convenientes en regiones como América del Norte y Europa, continúa impulsando el consumo global de salsa de soja.

El crecimiento de las dietas basadas en plantas y veganas refuerza el papel de la salsa de soja como potenciador del sabor

La creciente popularidad de las dietas basadas en plantas y veganas está impulsando una mayor demanda de salsa de soja como potenciador natural del sabor. A partir de febrero de 2026, la Fundación Mundial de Animales estima que había alrededor de 88 millones de veganos en todo el mundo, lo que destaca el creciente número de consumidores que buscan opciones de alimentos de origen vegetal[2]Fuente: Fundación Mundial de Animales, "¿Cuántos Veganos Hay en el Mundo en 2026? Últimas Estadísticas Veganas", worldanimalfoundation.org. Dado que las recetas basadas en plantas a menudo carecen del sabor rico y sabroso (umami) que se encuentra en la carne y los lácteos, la salsa de soja se ha convertido en un ingrediente clave para mejorar el sabor de los platos veganos, los sustitutos de la carne, las comidas listas para consumir y las salsas. Esta tendencia es especialmente notable en América del Norte y Europa, donde los fabricantes de alimentos trabajan para mejorar el sabor de los productos procesados de origen vegetal para satisfacer las expectativas de los consumidores. Además, cada vez más personas buscan productos elaborados de forma natural y con etiqueta limpia, lo que impulsa la demanda de variedades premium de salsa de soja. Estos factores contribuyen colectivamente al crecimiento sostenido del mercado de salsa de soja en todo el mundo.

Innovación de productos en variantes con sabor como salsa de soja de champiñones, ajo y chile

Las opciones de salsa de soja con sabor, como las variedades con champiñones, ajo y chile, están impulsando nuevas oportunidades de crecimiento en el mercado global de salsa de soja. Empresas como Lee Kum Kee Co. Ltd. están introduciendo estos sabores especiales para satisfacer los gustos cambiantes de los consumidores y la creciente demanda de soluciones de cocina convenientes. Estos condimentos versátiles son cada vez más populares entre los consumidores que desean preparar comidas rápidamente mientras disfrutan de una variedad de sabores únicos. Esta tendencia es especialmente notable en los mercados occidentales, donde las personas están explorando diversas experiencias culinarias. Los minoristas también están animando a los clientes a probar estos productos ofreciendo paquetes variados y opciones premium con sabor, lo que ayuda a impulsar las ventas y aumentar el valor de las compras. Además, el auge de las plataformas de compras en línea y las sugerencias de productos personalizadas está facilitando que los consumidores descubran opciones de salsa de soja especializadas y de alta calidad.

Creciente preferencia por la salsa de soja baja en sodio

Los consumidores buscan cada vez más opciones de alimentos bajos en sodio, lo que impulsa la demanda de salsa de soja reducida en sodio en todo el mundo. Las personas son cada vez más conscientes de los riesgos para la salud asociados con la ingesta elevada de sodio, como la hipertensión, y optan por alternativas más saludables en sus dietas. Un estudio publicado por Academic OUP en octubre de 2025 reveló que el riesgo de hipertensión aumenta un 13% cuando los niveles séricos de sodio alcanzan 140-142 mmol/L y un 29% cuando los niveles superan los 143 mmol/L. Esto ha convertido la reducción de sodio en un enfoque clave para muchos consumidores[3]Fuente: Academic OUP, "Riesgo de Hipertensión e Insuficiencia Cardíaca Vinculado a Niveles Séricos Altos de Sodio y Tonicidad en Registros Médicos Electrónicos de Atención Médica General", academic.oup.com. Para satisfacer esta demanda, empresas líderes como Kikkoman Corporation y Lee Kum Kee Co. Ltd. han lanzado salsas de soja reducidas en sodio. Estos productos atienden a los consumidores preocupados por la salud mientras mantienen el sabor tradicional de la salsa de soja. Además, los avances en las tecnologías de mejora del sabor y el uso de sustitutos de la sal están permitiendo a los fabricantes ofrecer opciones más saludables sin comprometer el sabor. Se espera que esta tendencia impulse aún más el crecimiento del segmento de salsa de soja reducida en sodio en los próximos años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto contenido de sodio en las formulaciones convencionales | -0.6% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Preocupaciones por alérgenos relacionados con la soja y el gluten | -0.4% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de seguridad alimentaria y calidad | -0.5% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Disponibilidad de potenciadores de sabor alternativos | -0.3% | Núcleo de Asia-Pacífico, expansión hacia Occidente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto contenido de sodio en la salsa de soja convencional

El alto contenido de sodio en la salsa de soja tradicional es un desafío significativo para el mercado global de salsa de soja, especialmente a medida que más consumidores priorizan hábitos alimenticios más saludables. Las preocupaciones sobre problemas de salud como la hipertensión y las enfermedades cardiovasculares, que están relacionadas con la ingesta elevada de sodio, están llevando a las personas a reducir su consumo de salsa de soja o a cambiar a alternativas como los aminoácidos de coco o los aderezos a base de vinagre. Para abordar esto, los fabricantes se centran en crear opciones de salsa de soja reducidas en sodio. Sin embargo, reducir los niveles de sodio a menudo afecta el sabor, la estabilidad y la vida útil del producto, lo que dificulta mantener la misma calidad que la salsa de soja regular. Además, el desarrollo de estas variantes bajas en sodio requiere tecnologías avanzadas y ajustes de ingredientes, lo que aumenta los costos y la complejidad de producción. Como resultado, el mercado está viendo una distinción clara entre los productos de salsa de soja estándar y las alternativas premium bajas en sodio, siendo estas últimas las que atienden a un segmento creciente de consumidores preocupados por la salud.

Riesgo de preocupaciones por alérgenos relacionados con el contenido de soja y gluten

Las preocupaciones sobre los alérgenos, en particular la soja y el gluten, están obstaculizando el crecimiento del mercado global de salsa de soja. La soja es uno de los alérgenos alimentarios más comunes, y la producción tradicional de salsa de soja a menudo incluye trigo, que contiene gluten. Como resultado, los fabricantes deben etiquetar claramente sus productos para informar a los consumidores sobre los posibles alérgenos y cumplir con las estrictas regulaciones de seguridad alimentaria. Estos problemas limitan el atractivo de la salsa de soja para los consumidores con sensibilidades a la soja o al gluten y reducen su uso en los canales de servicios de alimentación que priorizan las opciones libres de alérgenos. Además, los gobiernos de todo el mundo están introduciendo normas más estrictas para las pruebas y el etiquetado de alérgenos, lo que aumenta los costos de cumplimiento para los productores. Los fabricantes más pequeños, especialmente aquellos sin instalaciones especializadas para la producción libre de alérgenos, enfrentan obstáculos significativos. Estos incluyen mayores costos operativos y la necesidad de inversiones adicionales, lo que puede ralentizar la expansión del mercado y dificultar el desarrollo de nuevos productos. La creciente demanda de alternativas libres de alérgenos presiona aún más a los productores tradicionales de salsa de soja para que innoven y se adapten a las preferencias cambiantes de los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Elaboradas Ganan Terreno por Migración hacia la Calidad

La salsa de soja mezclada, que incluye los tipos hidrolizados químicamente y parcialmente fermentados, tiene la mayor participación del mercado global de salsa de soja, representando el 54,62% de los ingresos totales. Este tipo de salsa de soja es ampliamente preferida porque es asequible, ofrece un sabor consistente y tiene un tiempo de producción más corto en comparación con la salsa de soja elaborada de forma tradicional. Es especialmente popular entre los proveedores de servicios de alimentación y los fabricantes de alimentos procesados debido a su rentabilidad y adecuación para uso a gran escala. Además, su fuerte demanda en los mercados emergentes y entre los consumidores con presupuesto ajustado continúa impulsando su crecimiento mundial.

Se espera que la salsa de soja elaborada crezca a la tasa más rápida durante el período de pronóstico, con una CAGR proyectada del 5,47% entre 2026 y 2031. Este crecimiento está impulsado en gran medida por el creciente interés de los consumidores en condimentos fermentados de forma natural y de alta calidad con sabores auténticos. Muchos consumidores priorizan ahora los productos de etiqueta limpia elaborados con métodos de elaboración tradicionales que evitan el procesamiento químico intensivo. La creciente popularidad de la cocina asiática a nivel mundial, junto con la creciente demanda de productos alimenticios artesanales y orgánicos, está impulsando aún más la adopción de salsa de soja elaborada tanto en los mercados nacionales como internacionales.

Por Formato: La Salsa de Soja en Polvo Gana Terreno en la Fabricación de Alimentos

La salsa de soja líquida fue el producto más popular en el mercado global de salsa de soja en 2025, representando el 87,51% de la participación de mercado. Su uso generalizado se debe a su conveniencia y capacidad para mejorar el sabor de diversos platos. Se usa comúnmente como condimento, marinada o salsa para mojar, especialmente en las cocinas asiáticas y en las comidas listas para consumir. La fácil disponibilidad del producto en tiendas minoristas y establecimientos de servicios de alimentación ha fortalecido aún más su posición como líder del mercado. Su versatilidad lo convierte en un elemento básico tanto en las cocinas domésticas como en la producción comercial de alimentos.

Se espera que la salsa de soja en polvo crezca de manera constante durante el período de pronóstico, con una CAGR proyectada del 5,13% hasta 2031. Este crecimiento está impulsado por la creciente demanda de ingredientes alimentarios fáciles de usar y con una vida útil más larga. La salsa de soja en polvo se usa ampliamente en aperitivos envasados, fideos instantáneos, mezclas de condimentos y alimentos procesados debido a su durabilidad y facilidad de transporte. También proporciona un sabor consistente, lo que la convierte en una opción preferida para los fabricantes de alimentos. A medida que la demanda de alimentos de conveniencia continúa aumentando y la innovación en productos de condimentos secos avanza, es probable que el segmento de salsa de soja en polvo experimente un crecimiento sostenido en los próximos años.

Por Tipo de Envase: Las Bolsas y Sobres Capturan la Demanda de Conveniencia

En 2025, las botellas de vidrio y PET tuvieron la mayor participación del mercado global de envases de salsa de soja, contribuyendo con el 51,07% de las ventas totales. Esto se debe principalmente a que estos tipos de envases son duraderos, fáciles de manejar y ampliamente preferidos por los consumidores para uso minorista y en servicios de alimentación. Las botellas de vidrio son particularmente populares para la salsa de soja premium y elaborada de forma tradicional, ya que ayudan a preservar el sabor y la calidad del producto. Las botellas de PET, por otro lado, son ligeras, rentables y convenientes para el transporte. La disponibilidad de estos productos embotellados en supermercados, tiendas de conveniencia y plataformas en línea ha fortalecido aún más su dominio en el mercado.

Se espera que las bolsas y sobres crezcan a la tasa más rápida durante el período de pronóstico, con una CAGR proyectada del 5,36% de 2026 a 2031. La creciente demanda de envases convenientes, portátiles y de un solo uso está impulsando su popularidad entre los hogares y los consumidores que prefieren opciones para llevar. Estos formatos de envase también están ganando terreno entre los proveedores de servicios de alimentación y los negocios de comida para llevar debido a sus menores costos y reducidas necesidades de almacenamiento. Además, se espera que los avances en materiales de envase flexibles y ecológicos apoyen la creciente adopción de bolsas y sobres en todo el mundo.

Por Uso Final: El Procesamiento de Alimentos Supera al Comercio Minorista y a los Servicios de Alimentación

En 2025, los canales minoristas representaron la mayor participación del mercado global de salsa de soja, contribuyendo con el 43,18% de los ingresos totales del mercado. Este dominio se debe principalmente a la alta demanda de los consumidores de salsa de soja a través de supermercados, hipermercados, tiendas de conveniencia y plataformas en línea. Más personas están cocinando platos asiáticos en casa y experimentando con nuevas recetas, lo que impulsa las ventas minoristas. Además, la disponibilidad de diversas opciones de salsa de soja, las campañas promocionales, los productos de marca propia y el creciente uso del comercio electrónico han fortalecido aún más la posición del segmento minorista en el mercado.

Por otro lado, se proyecta que el segmento industrial crezca más rápido durante el período de pronóstico, con una CAGR del 6,25% hasta 2031. Los fabricantes de alimentos utilizan cada vez más la salsa de soja como ingrediente clave en alimentos procesados, comidas listas para consumir, fideos instantáneos, aperitivos y productos congelados. El crecimiento de la industria de procesamiento de alimentos y la creciente necesidad de suministros de ingredientes a granel y estandarizados están impulsando esta demanda. Además, la creciente popularidad de los alimentos envasados de inspiración asiática y los productos de conveniencia se espera que cree importantes oportunidades de crecimiento para el uso industrial de salsa de soja en los próximos años.

Análisis Geográfico

Asia-Pacífico fue el mayor contribuyente al mercado global de salsa de soja en 2025, representando el 58,11% de las ventas totales. Este dominio se debe al uso frecuente de la salsa de soja en las comidas diarias en países como China, Japón y Corea del Sur, donde es un ingrediente clave en los platos tradicionales. En Japón, los consumidores buscan cada vez más salsa de soja premium elaborada con métodos tradicionales de elaboración y envejecimiento. Mientras tanto, China impulsa una demanda significativa a través de su consumo a gran escala de productos de salsa de soja para el mercado masivo. Además, el aumento de los ingresos y la urbanización en el Sudeste Asiático están ampliando la base de consumidores y apoyando el crecimiento del mercado en la región.

Se espera que América del Norte crezca más rápido durante el período de pronóstico, con una CAGR del 6,41% de 2026 a 2031. La creciente popularidad de las cocinas asiáticas y el creciente cambio hacia las dietas basadas en plantas son factores importantes que impulsan este crecimiento. La salsa de soja también se está convirtiendo en un ingrediente común en la cocina doméstica y en las soluciones de kits de comidas, atrayendo a un público más amplio. Los cambios en las preferencias alimentarias entre las diversas poblaciones están ayudando aún más al mercado a expandirse más allá de los hogares asiáticos tradicionales. Se espera que las inversiones en instalaciones de producción locales y las mejoras en la cadena de suministro mejoren la disponibilidad del producto e impulsen el crecimiento futuro en la región.

Europa está experimentando un crecimiento constante, impulsado por la creciente demanda de productos de salsa de soja de etiqueta limpia, elaborados de forma natural y premium. Países como el Reino Unido, Alemania y Francia lideran esta tendencia a medida que los consumidores muestran más interés en sabores internacionales auténticos y opciones de condimentos más saludables. En América del Sur y Oriente Medio y África, el mercado se está expandiendo gradualmente debido a la creciente popularidad de los productos alimenticios y condimentos asiáticos. Se espera que los esfuerzos para localizar la producción, ampliar la distribución minorista e invertir en la fabricación regional creen oportunidades de crecimiento a largo plazo en estos mercados emergentes.

Panorama Competitivo

El mercado de salsa de soja está moderadamente consolidado, con algunos actores clave que incluyen Foshan Haitian Flavoring & Food, Kikkoman Corporation, Lee Kum Kee Co. Ltd., Yamasa Corporation y Pearl River Bridge. Estas empresas mantienen posiciones sólidas gracias a sus amplias redes de distribución, diversas ofertas de productos y reputaciones de marca bien establecidas tanto en los mercados locales como internacionales. Para garantizar el crecimiento a largo plazo, se centran en aumentar la capacidad de producción, mejorar la eficiencia de la cadena de suministro y adoptar tecnologías avanzadas de automatización. Su capacidad para atender tanto los segmentos de mercado premium como los económicos les otorga una ventaja competitiva global.

Muchas empresas en el mercado de salsa de soja se están expandiendo internacionalmente y adoptando estrategias de integración vertical para asegurar materias primas y optimizar las operaciones. Al establecer instalaciones de fabricación y centros de producción en diferentes regiones, buscan reducir los costos logísticos, mejorar la disponibilidad del producto y fortalecer su presencia en los mercados de rápido crecimiento. Además, algunos actores están diversificándose en categorías relacionadas, como ingredientes alimentarios y condimentos, para crear sinergias y ampliar sus fuentes de ingresos. Estas estrategias están ayudando a los principales fabricantes a adaptarse a las preferencias cambiantes de los consumidores y mejorar la rentabilidad en todas las regiones.

Las marcas de salsa de soja más pequeñas y artesanales están ganando atención al ofrecer productos premium elaborados con métodos de elaboración tradicionales, ingredientes orgánicos y sabores únicos. El crecimiento del comercio electrónico y las tiendas de alimentos especializados ha permitido a estas marcas llegar a un público más amplio que busca condimentos auténticos y de alta calidad. Sin embargo, las estrictas regulaciones de seguridad alimentaria y los estándares de calidad a menudo favorecen a las empresas más grandes con mejores recursos para la investigación y el cumplimiento normativo. A pesar de esto, las marcas emergentes están encontrando oportunidades a través de la fabricación por contrato y los servicios de fermentación de terceros, que están reduciendo las barreras de entrada y remodelando gradualmente el panorama competitivo.

Líderes de la Industria de la Salsa de Soja

Foshan Haitian Flavouring & Food Co., Ltd.

Kikkoman Corporation

Lee Kum Kee Company Limited

Yamasa Corporation

Guangdong Pearl River Bridge Food Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Kikkoman Corporation lanzó botellas especiales de salsa de soja con diseños inspirados en el anime y la cultura japonesa. Estas botellas de edición limitada presentan ilustraciones de estilo manga, flores de cerezo y temas japoneses tradicionales para atraer a consumidores más jóvenes y fanáticos de la cultura japonesa.

- Septiembre de 2025: HEYDOH introdujo una gama premium de salsa de soja elaborada con ingredientes de origen único, con el objetivo de posicionar la salsa de soja como un artículo de despensa de alta calidad similar al aceite de oliva artesanal. La gama utiliza soja negra de primera calidad y métodos de elaboración tradicionales, y ofrece variantes diseñadas para cocinar y para acabados.

- Febrero de 2025: SoyOry lanzó una salsa de soja especial con notas de chile verde y cedro. Comercializada como salsa de acabado, atrae a los consumidores que buscan sabores únicos y atrevidos y condimentos artesanales, contribuyendo a las tendencias de fusión y premiumización en las salsas de soja.

- Enero de 2025: Kikkoman Foods Inc. lanzó nueve productos de salsa de soja, incluida la salsa de soja elaborada de forma tradicional y una alternativa Umami Joy Sauce, que recibió certificación vegana. Este movimiento apunta a los consumidores preocupados por la salud y de origen vegetal, reforzando la presencia de Kikkoman en el creciente segmento de mercado vegano de América del Norte.

Alcance del Informe del Mercado Global de Salsa de Soja

La salsa de soja es un condimento líquido elaborado mediante fermentación, utilizando soja, trigo, sal y agua. Se usa comúnmente para añadir sabor a diversos platos y preparaciones culinarias. El mercado global de salsa de soja está segmentado por tipo de producto, formato, tipo de envase, uso final y geografía. Según el tipo de producto, el mercado se clasifica en elaborada y mezclada. Según el formato, el mercado se clasifica en líquida y en polvo. Según el uso final, el mercado se clasifica en procesamiento de alimentos/industrial, servicios de alimentación/HoReCa y minorista. Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los pronósticos del mercado se proporcionan en términos de USD (valor).

| Elaborada |

| Mezclada (Hidrolizada Químicamente/Parcialmente Fermentada) |

| Líquida |

| En Polvo |

| Botellas de Vidrio/PET |

| Contenedores a Granel |

| Bolsas/Sobres |

| Procesamiento de Alimentos/Industrial | |

| Servicios de Alimentación/HoReCa | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Minoristas en Línea | |

| Otros Canales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Elaborada | |

| Mezclada (Hidrolizada Químicamente/Parcialmente Fermentada) | ||

| Por Formato | Líquida | |

| En Polvo | ||

| Por Tipo de Envase | Botellas de Vidrio/PET | |

| Contenedores a Granel | ||

| Bolsas/Sobres | ||

| Por Uso Final | Procesamiento de Alimentos/Industrial | |

| Servicios de Alimentación/HoReCa | ||

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de salsa de soja?

El mercado está valorado en 61,96 mil millones de USD en 2026, lo que refleja un crecimiento constante desde los niveles de 2025.

¿A qué velocidad se espera que crezca el mercado de salsa de soja?

Se proyecta que se expanda a una CAGR del 4,78% entre 2026 y 2031.

¿Qué región tiene previsto registrar la tasa de crecimiento más alta?

Se anticipa que América del Norte registrará la CAGR regional más rápida del 6,41% de 2026 a 2031, impulsada por la creciente popularidad de los kits de comidas y los alimentos de origen vegetal.

¿Por qué los formatos de salsa de soja en polvo están ganando terreno?

Los polvos secados por atomización reducen el peso del flete y permiten una dosificación precisa en aperitivos y mezclas secas, lo que respalda una CAGR del 5,13% hasta 2031.

Última actualización de la página el: