Tamaño y Cuota del Mercado de Inhibidores del Factor de Necrosis Tumoral

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 42.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inhibidores del Factor de Necrosis Tumoral por Mordor Intelligence

El tamaño del Mercado de Inhibidores del Factor de Necrosis Tumoral se estima en USD 42,57 mil millones en 2026, y se espera que alcance USD 50,77 mil millones en 2031, a una CAGR del 3,59% durante el período de previsión (2026-2031).

La adopción está desplazándose de las marcas originadoras hacia los biosimilares, a medida que los gestores de beneficios farmacéuticos excluyen los productos de referencia de precio elevado, mientras que los prescriptores responden a los incentivos de los pagadores que recompensan la contención de costes. La creciente prevalencia de las enfermedades autoinmunes, el diagnóstico por imagen más temprano y el envejecimiento de la población generan un flujo constante de pacientes sin tratamiento biológico previo que inician terapia, lo que compensa la erosión de precios. Los dispositivos de autoinyección conectados mejoran la adherencia, posicionando los bolígrafos autoinyectores como impulsores del crecimiento. Mientras tanto, las políticas de reembolso favorables en América del Norte y Europa han mantenido los volúmenes resilientes, incluso a medida que los descuentos se extienden por los formularios. La dinámica competitiva depende ahora de la escala de fabricación local, las integraciones de salud digital y el ritmo de las aprobaciones regulatorias, en lugar del gasto promocional tradicional.

Conclusiones Clave del Informe

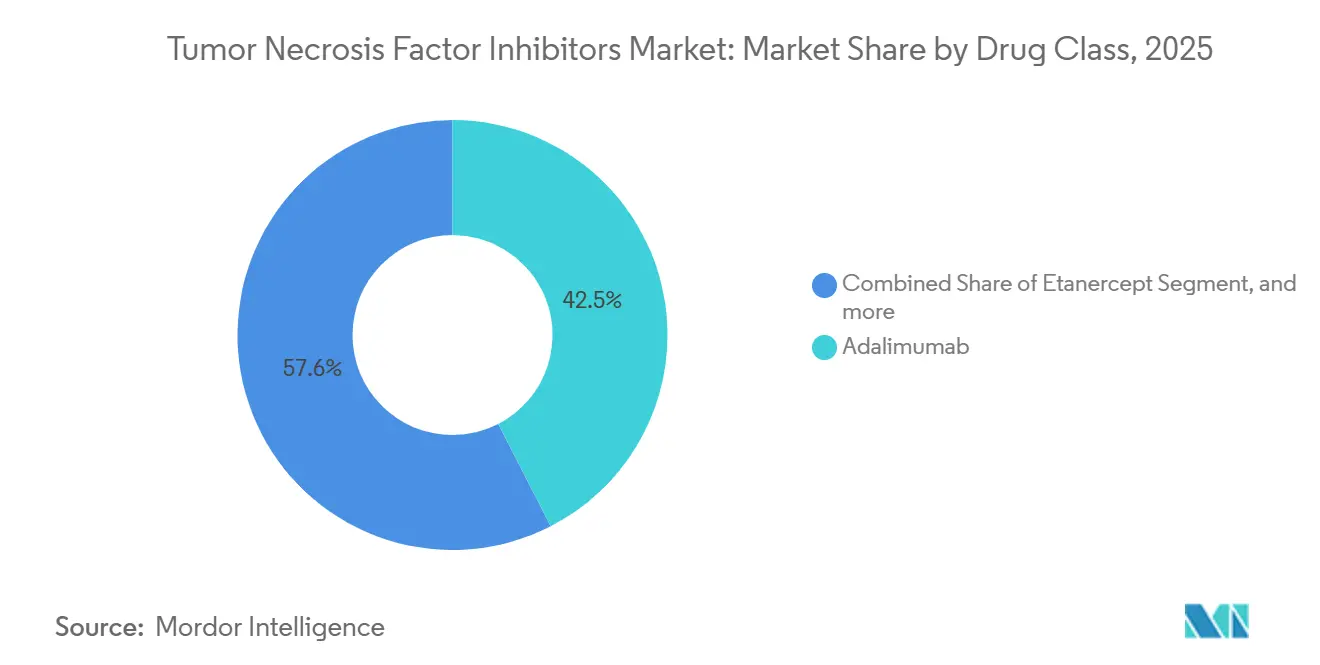

- Por clase de fármaco, el adalimumab lideró con una cuota de ingresos del 42,45% en 2025; se proyecta que los biosimilares se expandirán a una CAGR del 5,43% hasta 2031.

- Por indicación, la artritis reumatoide representó el 28,54% de los ingresos de 2025; la colitis ulcerosa avanza a una CAGR del 6,89% hasta 2031.

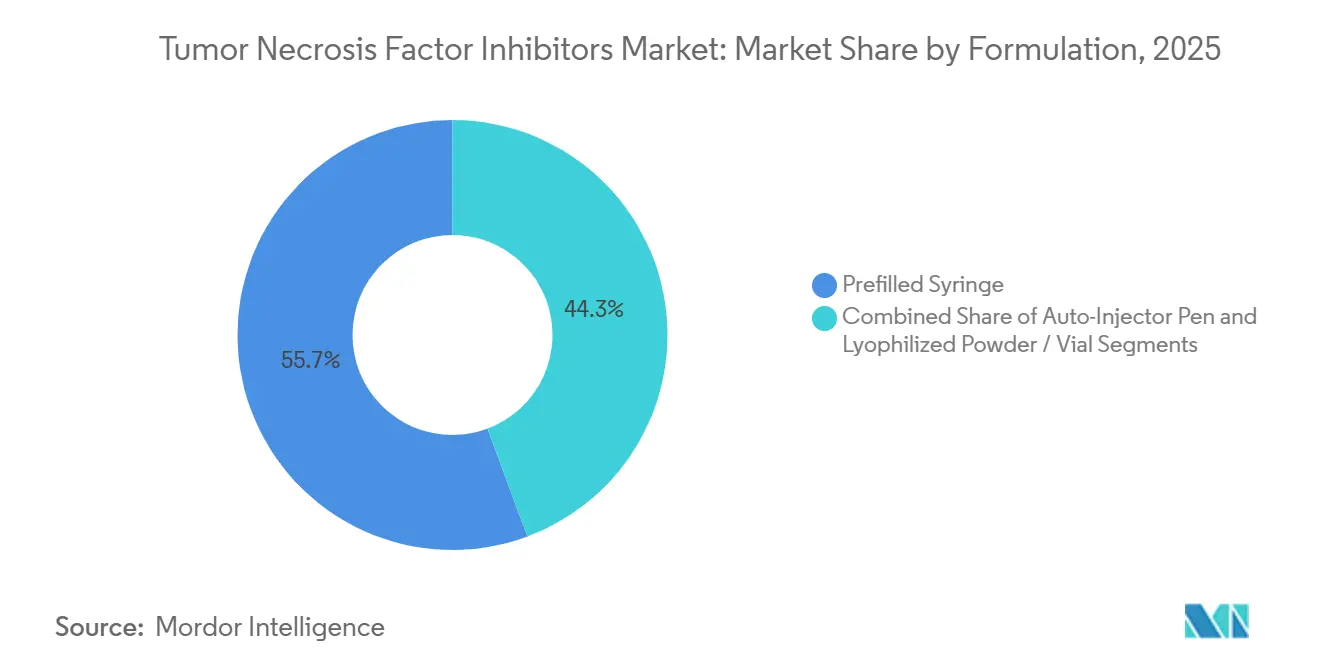

- Por formulación, las jeringas precargadas representaron el 55,67% de las ventas de 2025; se prevé que los bolígrafos autoinyectores crezcan a una CAGR del 5,76% en el mismo horizonte.

- Por usuario final, las farmacias hospitalarias representaron el 52,65% de la facturación de 2025; se proyecta que las farmacias en línea crezcan a una CAGR del 6,76% hasta 2031.

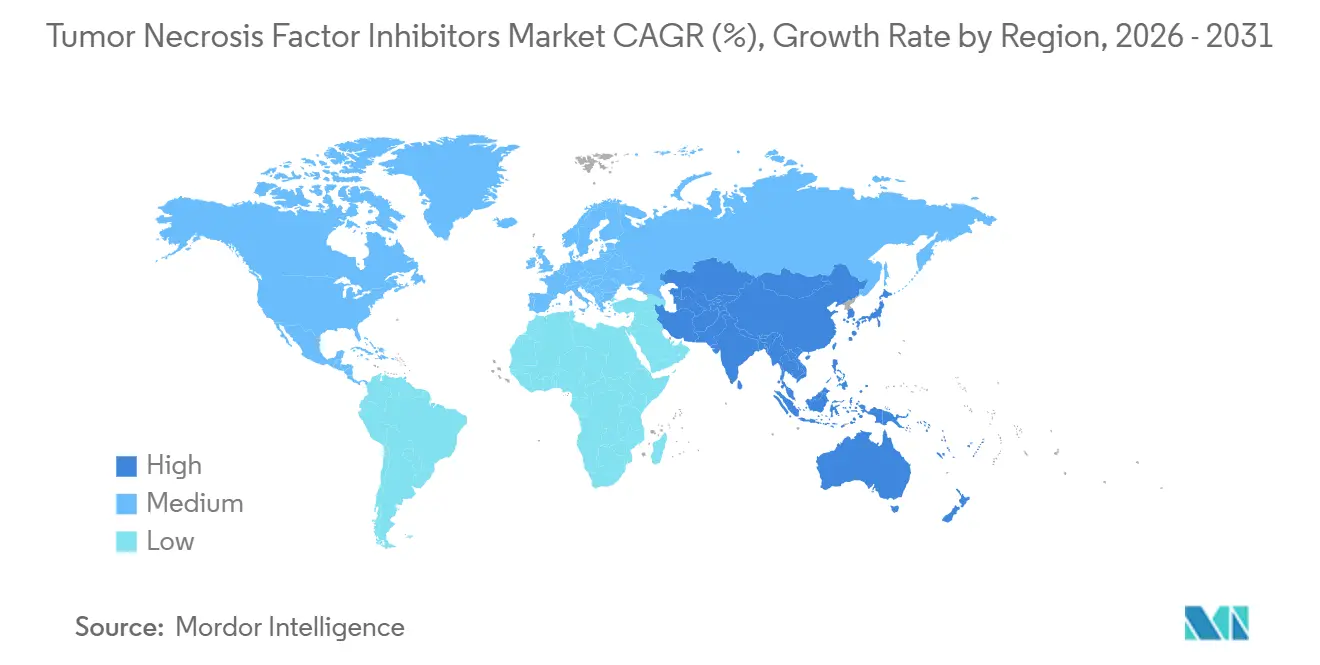

- Por geografía, América del Norte aseguró el 42,65% del gasto de 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 4,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Inhibidores del Factor de Necrosis Tumoral

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia Global de Trastornos Autoinmunes y Aumento de la Población Geriátrica | +0.9% | Global, con mayor concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aprobaciones Aceleradas de Biosimilares y Nuevos Lanzamientos de Productos | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de las Indicaciones Clínicas de los Inhibidores del Factor de Necrosis Tumoral | +0.7% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Políticas de Reembolso Favorables en Mercados Desarrollados | +0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Innovaciones en Bolígrafos de Autoinyección Subcutánea | +0.4% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Farmacovigilancia Habilitada por IA que Acorta la Evaluación de Riesgos | +0.3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia Global de Trastornos Autoinmunes y Aumento de la Población Geriátrica

La artritis reumatoide afecta a aproximadamente 18 millones de personas en todo el mundo, y su incidencia aumenta en poblaciones mayores de 65 años, un segmento que se expande más rápidamente que cualquier otro grupo de edad. El diagnóstico por imagen más temprano con ecografía y resonancia magnética detecta actualmente inflamación subclínica, lo que amplía el grupo elegible para tratamiento de artritis psoriásica y espondilitis anquilosante en casi un 20% desde 2024. Los registros de enfermedad inflamatoria intestinal documentan un crecimiento de dos dígitos en los casos de enfermedad de Crohn y colitis ulcerosa, atribuido en parte a factores del estilo de vida que alteran la microbiota intestinal[1]Gastroenterology Journal, "Factores Dietéticos de la Enfermedad Inflamatoria Intestinal", gastrojournal.org. Esta presión epidemiológica sostiene la demanda de base incluso cuando los precios unitarios caen. Como resultado, el mercado de inhibidores del factor de necrosis tumoral continúa ampliando su base de pacientes tratados, lo que permite a los fabricantes preservar sus flujos de ingresos a pesar de la penetración de los biosimilares.

Aprobaciones Aceleradas de Biosimilares y Nuevos Lanzamientos de Productos

La FDA aprobó ocho biosimilares de adalimumab hasta julio de 2023, con Cyltezo y Simlandi obteniendo el estatus de intercambiabilidad que permite la sustitución en farmacia. Se espera que los sistemas de licitación europeos impulsen la adopción de biosimilares de infliximab por encima del 90% en Dinamarca y Noruega para 2024. Samsung Bioepis y Celltrion ampliaron sus carteras con copias de etanercept e infliximab, asegurando aprobaciones en China, Japón e India, aprovechando al mismo tiempo sus plantas nacionales para reducir el coste de los bienes. A medida que se aproximan los vencimientos de patentes para certolizumab pegol y golimumab, los participantes en cartera apuntan a mantener el ciclo de precio-volumen de los biosimilares. En conjunto, estos lanzamientos aceleran el cambio hacia alternativas de menor precio, remodelando el acceso a formularios en los mercados maduros.

Expansión de las Indicaciones Clínicas de los Inhibidores del Factor de Necrosis Tumoral

La evidencia del mundo real publicada en 2024 confirmó tasas de respuesta del 50% o superiores para el adalimumab en la hidradenitis supurativa, lo que llevó a los dermatólogos a adoptar la terapia biológica antes en el algoritmo de tratamiento. Las advertencias en recuadro de la FDA emitidas en 2021 para los inhibidores de JAK llevaron a los gastroenterólogos a considerar los bloqueadores del factor de necrosis tumoral como biológicos de primera línea en la colitis ulcerosa, impulsando la CAGR más rápida a nivel de indicación hasta 2031. Los ensayos en la enfermedad de Crohn pediátrica y la uveítis no infecciosa reportan tasas de remisión comparables a las de las poblaciones adultas, fomentando el uso fuera de ficha técnica mientras avanzan las expansiones formales de indicaciones. Estos casos de uso adicionales diversifican los ingresos más allá de los segmentos de reumatología tradicionales, protegiendo al mercado de inhibidores del factor de necrosis tumoral frente a la competencia de nuevos mecanismos.

Políticas de Reembolso Favorables en Mercados Desarrollados

Las normas de Medicare Parte D vigentes a partir de enero de 2025 obligan a los planes a incluir al menos un biosimilar por cada biológico de referencia y limitan determinados copagos de los pacientes, mejorando de inmediato la asequibilidad para las personas mayores. Alemania y Francia emplean contratos basados en valor, que otorgan licitaciones plurianuales a empresas de biosimilares, generando ahorros superiores al 20% y comprimiendo las primas de precio de las marcas. Japón también reduce los precios de lista de los productos de referencia tras la entrada de biosimilares, acelerando las tasas de cambio. Los aseguradores privados estadounidenses aplican protocolos de edición escalonada que niegan la cobertura del Humira de marca hasta que fracasan los ensayos con biosimilares, reduciendo el poder de fijación de precios netos del adalimumab. En conjunto, estas políticas amplían el acceso de los pacientes, pero intensifican la presión sobre los márgenes de los originadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eventos Adversos Graves y Advertencias de Seguridad | -0.6% | Global, con mayor escrutinio en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alto Coste de los Biológicos Patentados y Barreras de Acceso | -0.9% | Mercados emergentes en Asia-Pacífico, Oriente Medio, África, América del Sur | Mediano plazo (2-4 años) |

| Estricto Cumplimiento Normativo y Costes de la Estrategia de Gestión de Riesgos y Mitigación (REMS) | -0.4% | Principalmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Interrupciones de la Cadena de Frío por Fenómenos Meteorológicos Extremos | -0.3% | Global, pronunciado en regiones tropicales y subtropicales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Eventos Adversos Graves y Advertencias de Seguridad

Todos los inhibidores del factor de necrosis tumoral llevan advertencias en recuadro por infecciones graves, con orientaciones de 2024 que enfatizan el cribado de tuberculosis y la vigilancia de patógenos oportunistas[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Actualizaciones de Advertencias en Recuadro para Inhibidores del Factor de Necrosis Tumoral", fda.gov. Las alertas de malignidad pediátrica impulsan registros obligatorios de cáncer, aumentando los costes de cumplimiento para los patrocinadores. Los casos esporádicos pero fatales de linfoma de células T hepatoesplénico, especialmente entre varones adolescentes en terapia combinada, incrementan la cautela de los prescriptores. La vigilancia de la seguridad eleva los gastos operativos y puede retrasar el inicio del tratamiento, frenando temporalmente el crecimiento del volumen. Los biológicos competidores con perfiles de seguridad más limpios, como los inhibidores de IL-23, aprovechan estas preocupaciones para ganar cuota de mercado en dermatología y reumatología.

Alto Coste de los Biológicos Patentados y Barreras de Acceso

Los precios de lista de los bloqueadores del factor de necrosis tumoral de marca superan los USD 60.000 por paciente al año en los Estados Unidos, y aun un descuento del 55% para biosimilares a menudo deja los costes netos por encima de los USD 25.000, una barrera en entornos de bajos ingresos. Los gastos de bolsillo superan el 50% del gasto sanitario en muchos mercados emergentes, frenando la adopción. Las excursiones de temperatura durante la entrega de último kilómetro deterioran hasta el 12% de los envíos en regiones tropicales que carecen de cadenas de frío fiables. Sin precios escalonados ni ensamblaje local, el mercado de inhibidores del factor de necrosis tumoral permanece subpenetrado en grandes franjas de Asia, África y América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Biosimilares Erosionan el Dominio del Adalimumab

El adalimumab retuvo una cuota del 42,45% de las ventas de 2025; sin embargo, la cuota del mercado de inhibidores del factor de necrosis tumoral para esta molécula está disminuyendo a medida que ocho biosimilares estadounidenses compiten directamente con ella. Hyrimoz por sí solo obtuvo una cuota de dos dígitos en el primer año de su lanzamiento, ya que los gestores de beneficios farmacéuticos eliminaron Humira de sus listas a favor de opciones de menor coste. El mercado de inhibidores del factor de necrosis tumoral ahora favorece a los biosimilares que replican la eficacia demostrada al tiempo que ofrecen precios hasta un 55% inferiores a los de las marcas de referencia. El etanercept y el infliximab enfrentan una presión similar, con sistemas de licitación europeos que exigen el cambio generalizado. El certolizumab pegol y el golimumab ocupan nichos más pequeños pero más estables: uno ofrece dosificación mensual, mientras que el otro evita la transferencia placentaria, lo que los convierte en opciones atractivas para pacientes embarazadas. Los inhibidores del factor de necrosis tumoral de acción prolongada en las primeras etapas de desarrollo podrían compensar parte de la erosión si aseguran una dosificación trimestral o semestral, pero los plazos comerciales se extienden más allá de 2030.

Los volúmenes de biosimilares crecen a una CAGR del 5,43%, casi el doble del promedio de la clase, una dinámica que comprime los ingresos por dosis pero amplía el alcance total de pacientes. Los originadores están pivotando hacia agentes de nueva generación, como Skyrizi y Rinvoq, para proteger su rentabilidad. Los inversores, por lo tanto, juzgan a los actores establecidos más por la profundidad de su cartera de productos que por su capacidad para defender franquicias heredadas. Para los nuevos participantes, la escala de fabricación y las asociaciones de dispositivos con empresas como Ypsomed importan más que el tamaño de Salesforce. El camino a seguir recompensa a los productores de bajo coste y a las empresas que combinan moléculas con ecosistemas digitales de adherencia.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: La Colitis Ulcerosa Supera a la Artritis Reumatoide

La artritis reumatoide representó el 28,54% de los ingresos de 2025, anclando la mayor población de pacientes tratados con bloqueadores del factor de necrosis tumoral. Sin embargo, la colitis ulcerosa registra la trayectoria más rápida, expandiéndose a una CAGR del 6,89%, ya que las advertencias en recuadro limitan el uso de los inhibidores de JAK y los pagadores instauran terapias escalonadas que comienzan con la inhibición del factor de necrosis tumoral. Se prevé que el tamaño del mercado de inhibidores del factor de necrosis tumoral para las indicaciones de gastroenterología supere los USD 15 mil millones para 2031, convirtiendo a esta especialidad en una prioridad para los comercializadores de biosimilares que buscan contratos de gran volumen. La artritis psoriásica y la espondilitis anquilosante se benefician de diagnósticos más tempranos basados en imágenes que amplían la elegibilidad para biológicos, mientras que el crecimiento de la enfermedad de Crohn se estabiliza en dígitos medios.

La hidradenitis supurativa, aunque actualmente es una afección de nicho, presenta una alta necesidad no cubierta y una sólida respuesta en el mundo real, lo que permite precios premium a pesar de los descuentos generalizados en la clase [3]Revista de la Academia Americana de Dermatología, "Resultados de la Hidradenitis Supurativa en el Mundo Real", jaad.org. Los ensayos pediátricos, si tienen éxito, desbloquearán duraciones de tratamiento más largas por paciente, ya que los niños que inician la terapia pueden permanecer con inhibidores del factor de necrosis tumoral durante la adolescencia y la edad adulta temprana. Por lo tanto, la expansión sostenida de las indicaciones neutraliza parte de la pérdida de ingresos derivada de la presión de precios, manteniendo al mercado de inhibidores del factor de necrosis tumoral relevante en diversas especialidades.

Por Formulación: Los Bolígrafos Autoinyectores Ganan Terreno por sus Características de Adherencia

Las jeringas precargadas generaron el 55,67% de la facturación de 2025, principalmente porque son la presentación predeterminada de las marcas originadoras. Sin embargo, se proyecta que los bolígrafos autoinyectores conectados registren una CAGR del 5,76%, duplicando la tasa de crecimiento de las jeringas, a medida que los pagadores valoran cada vez más los datos de adherencia en tiempo real. Se proyecta que el tamaño del mercado de inhibidores del factor de necrosis tumoral para los bolígrafos habilitados digitalmente se duplique para 2031, reflejando tanto nuevos inicios de tratamiento como la conversión desde dispositivos manuales. La funcionalidad IoT, las señales hápticas y la transmisión del registro de inyecciones respaldan ratios de posesión de medicación superiores al 80%, reduciendo los costes relacionados con los brotes para las aseguradoras.

Los hospitales todavía dependen de viales liofilizados para las infusiones de infliximab, pero el lanzamiento del infliximab subcutáneo en Europa señala una migración hacia la autoadministración incluso para moléculas tradicionalmente intravenosas. Los fabricantes que eligen entre desarrollar bolígrafos propietarios y licenciar plataformas probadas a menudo optan por la segunda opción para acelerar su velocidad de comercialización. Con el tiempo, la conectividad se convertirá en un requisito básico, y las jeringas convencionales corren el riesgo de ser eliminadas de los formularios que clasifican los dispositivos según el rendimiento de adherencia.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Farmacias en Línea Aprovechan los Avances en la Cadena de Frío

Las farmacias hospitalarias representaron el 52,65% del valor de 2025, impulsadas por los servicios de infusión y los protocolos de inicio que requieren observación. Las farmacias especializadas gestionan la mayor parte de la dispensación subcutánea, pero las plataformas en línea están emergiendo como el canal de más rápido crecimiento, con una CAGR del 6,76%. Los sensores IoT integrados en los envases mantienen ahora las tasas de excursión por debajo del 2%, disipando las preocupaciones de los pagadores y los reguladores sobre la estabilidad de los biológicos durante la entrega a domicilio. El mercado de inhibidores del factor de necrosis tumoral es testigo, por lo tanto, de un desplazamiento gradual hacia la distribución mediante pedido en línea, especialmente en los centros urbanos de EE. UU. y Europa, donde la entrega al día siguiente es fiable.

Los requisitos reglamentarios de asesoramiento farmacéutico continúan limitando la penetración de las farmacias electrónicas en Japón y ciertas partes de la Unión Europea. Sin embargo, los modelos integrados de telesalud —que combinan consultas virtuales, monitorización remota y entrega a domicilio— ilustran una vía hacia el cumplimiento normativo. Los proveedores de logística de cadena de frío que garantizan la integridad de temperatura a nivel de ruta están en posición de ganar contratos exclusivos, reforzando el vínculo estratégico entre la competencia en distribución y la captación de recetas.

Análisis Geográfico

América del Norte dominó el gasto con una cuota del 42,65% en 2025, impulsada por la política de Medicare que exige la inclusión de biosimilares y limita los copagos, estimulando así directamente el volumen. Los aseguradores privados ampliaron la brecha al excluir el Humira de marca de los formularios, acelerando la adopción de biosimilares, e ilustrando cómo la política de los pagadores anula las reducciones nominales del precio de lista. El mercado de inhibidores del factor de necrosis tumoral se está desplazando hacia opciones de menor coste, incluso a medida que aumentan las prescripciones totales, lo que refleja las realidades demográficas y la amplia aplicabilidad clínica de estos tratamientos.

Europa le sigue como la segunda región más grande, donde los sistemas de licitación nacionales impulsan una competencia de precios agresiva, resultando en una penetración de biosimilares de infliximab que supera el 90% en varios países escandinavos. Alemania y Francia despliegan contratos basados en valor que fijan el suministro plurianual a descuentos predeterminados, garantizando la estabilidad de precios al tiempo que salvaguardan la continuidad de la atención. La región también lidera en la adopción del infliximab subcutáneo, aliviando así la carga hospitalaria y creando espacio adicional para modelos de atención domiciliaria.

Se prevé que la región Asia-Pacífico registre una CAGR del 4,56% hasta 2031, a medida que Samsung Bioepis y Celltrion amplían su capacidad de fabricación regional y aseguran aprobaciones en China, India y Japón, sin tener que superar los obstáculos de intercambiabilidad que ralentizan la penetración en EE. UU. La producción local reduce el coste de entrega, permitiendo ofertas de licitación más agresivas. Sin embargo, las economías emergentes del Sudeste Asiático siguen limitadas por sistemas de reembolso fragmentados e infraestructuras de cadena de frío desiguales. Los precios escalonados y los acuerdos de fabricación público-privados serán fundamentales para desbloquear la demanda latente.

Oriente Medio, África y América del Sur quedan en conjunto rezagados debido a los límites de asequibilidad, los elevados costes de bolsillo y las débiles redes de distribución, que mantienen la utilización confinada principalmente a los hospitales privados urbanos. Los descuentos de los biosimilares por sí solos no han cerrado la brecha de acceso. Las alianzas estratégicas con empresas farmacéuticas nacionales y proveedores de logística regionales podrían contribuir a reducir las disparidades, pero los riesgos políticos y cambiarios frenan el entusiasmo inversor.

Panorama Competitivo

El mercado de inhibidores del factor de necrosis tumoral exhibe una concentración moderada, con AbbVie, Amgen, Johnson & Johnson y Pfizer controlando colectivamente aproximadamente el 60% de los ingresos del mercado en 2025. AbbVie reportó una caída interanual del 36% en las ventas de Humira hasta USD 2,8 mil millones en el tercer trimestre de 2024, aunque compensó la disminución con Skyrizi y Rinvoq, indicando un pivote hacia las carteras de IL-23 y JAK. Amgen lidera la ola de biosimilares de adalimumab con Amjevita, aprovechando la ventaja de ser el primero en moverse, mientras que el Remicade de Johnson & Johnson cede cuota en Europa bajo la presión de las licitaciones.

Samsung Bioepis y Celltrion aprovechan las ventajas de coste derivadas de los clústeres de biofabricación surcoreanos, ofreciendo precios hasta un 30% inferiores a los de los originadores occidentales en la región Asia-Pacífico y expandiéndose agresivamente hacia Europa a través de asociaciones con distribuidores locales. Los participantes indios Cadila y Lupin recibieron aprobaciones nacionales en 2025 y tienen como objetivo servir a los mercados de Oriente Medio y África, donde las empresas occidentales siguen estando infrarrepresentadas. El éxito dependerá de demostrar equivalencia de calidad y garantizar la integridad de la cadena de frío en geografías desafiantes.

La tecnología desempeña un papel cada vez más importante en la diferenciación. Los bolígrafos habilitados con Bluetooth de Ypsomed, adoptados por múltiples licenciatarios de biosimilares, establecen un estándar de facto para la adherencia digital, mientras que AbbVie explora dispositivos conectados propietarios para mantener la fidelidad a la marca en medio de la erosión de precios. Las solicitudes de patentes presentadas en 2025 revelan trabajos sobre inhibidores del factor de necrosis tumoral de intervalo extendido diseñados para dosificación trimestral, que, de tener éxito, podrían reiniciar el campo competitivo para 2032. Hasta entonces, la fabricación a escala, la destreza en licitaciones y la integración de dispositivos impulsan el éxito.

Líderes de la Industria de Inhibidores del Factor de Necrosis Tumoral

Pfizer Inc

Johnson & Johnson

Amgen Inc.

AbbVie Inc

UCB SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: TNF Pharmaceuticals, Inc. anunció un hito clave de seguridad para su fármaco inhibidor del factor de necrosis tumoral-α, la isomiosamina. La empresa completó un estudio de seguridad de 13 semanas recomendado por la FDA, sin mostrar problemas adversos en ningún nivel de dosis. Este logro respalda la extensión adicional de los ensayos clínicos para múltiples afecciones autoinmunes e inflamatorias.

- Octubre de 2025: Celltrion recibió la aprobación de la FDA para AVTOZMA (tocilizumab-anoh) intravenoso, un biosimilar de Actemra, en los Estados Unidos para el tratamiento de afecciones autoinmunes. Esto marca el quinto biológico de inmunología y el séptimo biosimilar aprobado por la FDA para Celltrion. El lanzamiento amplía la cartera de inmunología de Celltrion para incluir un inhibidor de IL-6, dirigido a múltiples vías inflamatorias.

- Octubre de 2025: AbbVie anunció resultados positivos preliminares del estudio de Fase 3b/4 SELECT-SWITCH, que muestran que el upadacitinib 15 mg diarios es eficaz y seguro en comparación con el adalimumab en adultos con artritis reumatoide moderada a grave en tratamiento con metotrexato que no respondieron adecuadamente a otros inhibidores del factor de necrosis tumoral. El estudio alcanzó sus criterios de valoración primarios y secundarios en la semana 12, sin nuevas preocupaciones de seguridad. Esto destaca el potencial del upadacitinib como opción de tratamiento alternativa para los pacientes con artritis reumatoide.

Alcance del Informe Global del Mercado de Inhibidores del Factor de Necrosis Tumoral

Según el alcance del informe, los inhibidores del factor de necrosis tumoral (TNF) son una clase de fármacos biológicos que bloquean la actividad del TNF, una citocina proinflamatoria implicada en las respuestas inmunitarias. Se utilizan principalmente para tratar enfermedades autoinmunes como la artritis reumatoide, la enfermedad de Crohn y la psoriasis. Al reducir la inflamación, los inhibidores del factor de necrosis tumoral ayudan a controlar los síntomas y a ralentizar la progresión de la enfermedad.

El Mercado de Inhibidores del Factor de Necrosis Tumoral está Segmentado por Clase de Fármaco (Adalimumab, Etanercept, Infliximab, Golimumab, Certolizumab Pegol, Biosimilares Inhibidores del Factor de Necrosis Tumoral y Otras Clases de Fármacos), Indicación (Artritis Reumatoide, Artritis Psoriásica, Espondilitis Anquilosante, Enfermedad de Crohn, Colitis Ulcerosa, Psoriasis, Hidradenitis Supurativa y Otras Indicaciones), Formulación (Jeringa Precargada, Bolígrafo Autoinyector y Polvo Liofilizado/Vial), Usuario Final (Farmacias Hospitalarias, Farmacias Especializadas, Farmacias Minoristas y Farmacias en Línea) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Adalimumab |

| Etanercept |

| Infliximab |

| Golimumab |

| Certolizumab Pegol |

| Biosimilares Inhibidores del Factor de Necrosis Tumoral |

| Otras Clases de Fármacos |

| Artritis Reumatoide |

| Artritis Psoriásica |

| Espondilitis Anquilosante |

| Enfermedad de Crohn |

| Colitis Ulcerosa |

| Psoriasis |

| Hidradenitis Supurativa |

| Otras Indicaciones |

| Jeringa Precargada |

| Bolígrafo Autoinyector |

| Polvo Liofilizado / Vial |

| Farmacias Hospitalarias |

| Farmacias Especializadas |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Adalimumab | |

| Etanercept | ||

| Infliximab | ||

| Golimumab | ||

| Certolizumab Pegol | ||

| Biosimilares Inhibidores del Factor de Necrosis Tumoral | ||

| Otras Clases de Fármacos | ||

| Por Indicación | Artritis Reumatoide | |

| Artritis Psoriásica | ||

| Espondilitis Anquilosante | ||

| Enfermedad de Crohn | ||

| Colitis Ulcerosa | ||

| Psoriasis | ||

| Hidradenitis Supurativa | ||

| Otras Indicaciones | ||

| Por Formulación | Jeringa Precargada | |

| Bolígrafo Autoinyector | ||

| Polvo Liofilizado / Vial | ||

| Por Usuario Final | Farmacias Hospitalarias | |

| Farmacias Especializadas | ||

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de inhibidores del factor de necrosis tumoral en 2026?

El mercado está valorado en USD 42,57 mil millones en 2026 y se prevé que alcance USD 50,77 mil millones en 2031.

¿Qué clase de fármaco lidera los ingresos actuales?

El adalimumab sigue siendo el mayor contribuyente, representando el 42,45% de las ventas de 2025.

¿Qué indicación crece más rápidamente?

La colitis ulcerosa se expande a una CAGR del 6,89% hasta 2031, superando a otras indicaciones.

¿Por qué los bolígrafos autoinyectores están ganando cuota?

Los bolígrafos conectados mejoran la adherencia y reducen los costes relacionados con los brotes, lo que lleva a los pagadores a preferirlos sobre las jeringas precargadas.

¿Qué cambio de política está acelerando la adopción de biosimilares en EE. UU.?

Medicare Parte D ahora exige al menos un biosimilar por cada biológico de referencia y limita determinados copagos, fomentando un uso más amplio.

¿Qué región ofrece el mayor potencial de crecimiento hasta 2031?

Se proyecta que Asia-Pacífico crezca a una CAGR del 4,56%, impulsada por el aumento de la escala de fabricación local y la expansión de las aprobaciones regulatorias.

Última actualización de la página el: