Tamaño y Participación del Mercado de Inhibidores de Tirosina Quinasa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

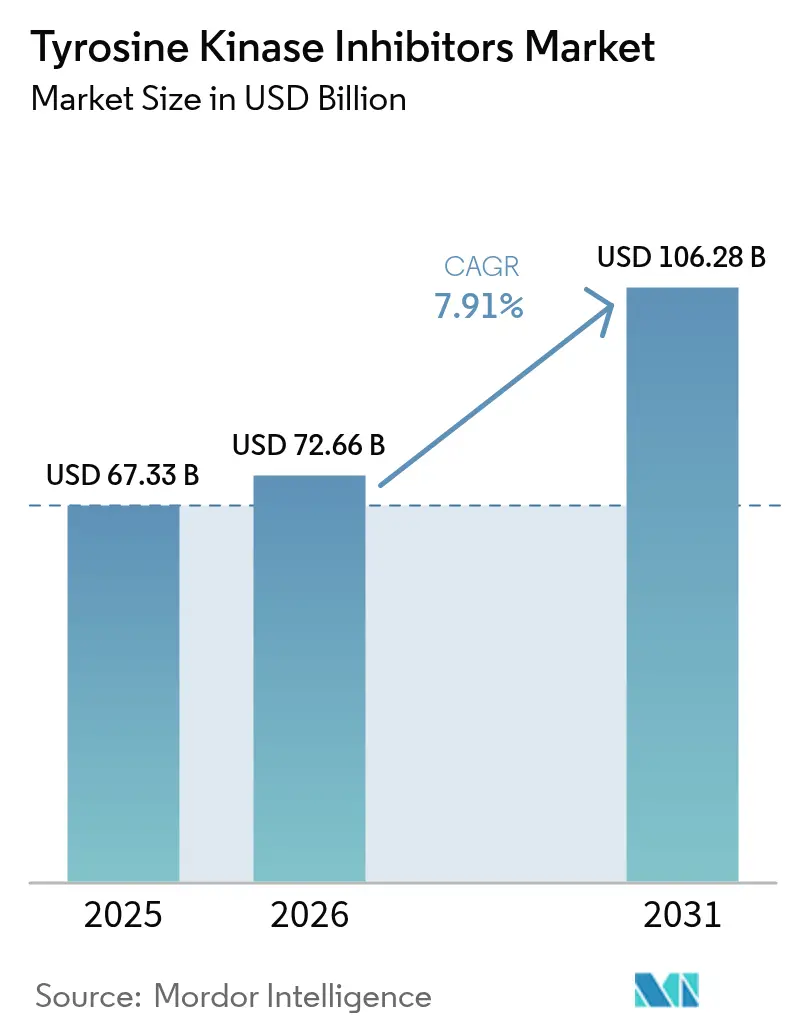

| Tamaño del Mercado (2026) | 72.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 106.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.91% CAGR |

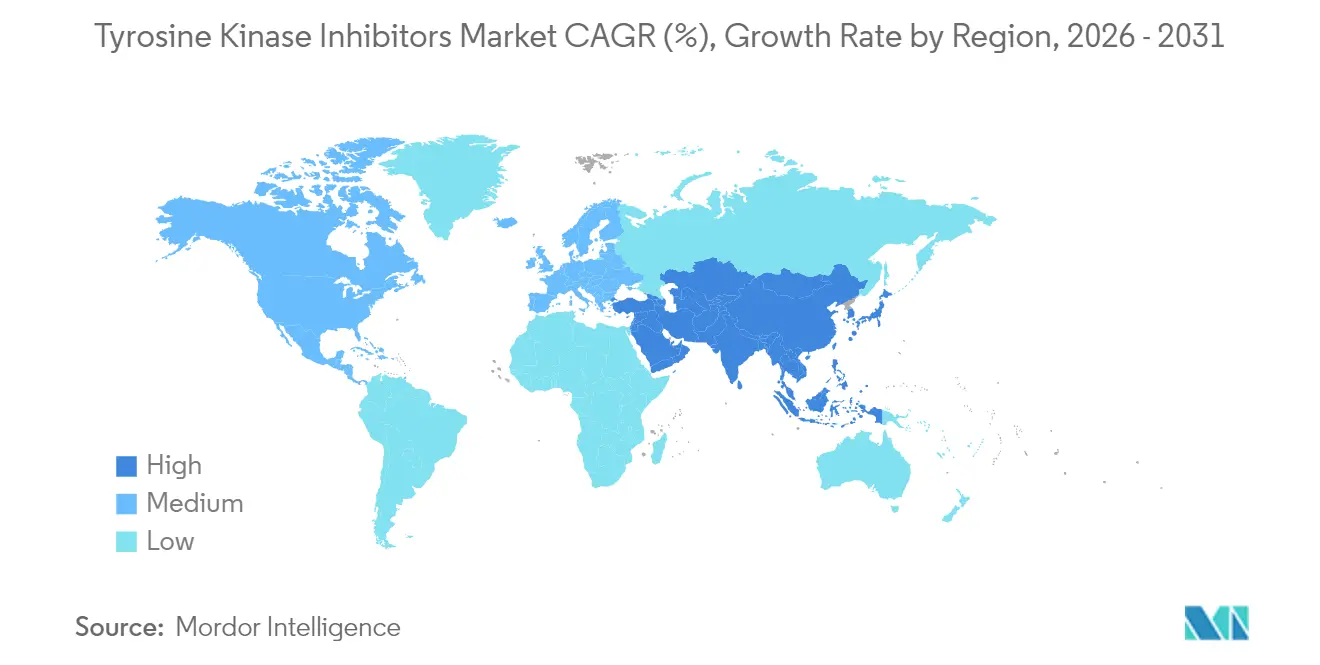

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inhibidores de Tirosina Quinasa por Mordor Intelligence

Se espera que el tamaño del mercado de inhibidores de tirosina quinasa crezca de 67.330 millones de USD en 2025 a 72.660 millones de USD en 2026 y se prevé que alcance los 106.280 millones de USD en 2031 a una CAGR del 7,91% durante el período 2026-2031. Esta expansión está impulsada por el vencimiento de patentes que estimula la competencia de genéricos, las plataformas de inteligencia artificial que acortan los ciclos de descubrimiento y la comodidad clínica de las formulaciones orales que mejoran la adherencia. América del Norte sigue siendo el líder en ingresos, aunque Asia-Pacífico registra la adopción más rápida gracias a la armonización regulatoria, las mejoras en infraestructura y una carga creciente de cáncer. El diseño de fármacos específicos de diana mantiene a los inhibidores de EGFR en la cima, mientras que los inhibidores de BTK registran el mayor crecimiento a medida que los desarrolladores incursionan en tumores sólidos. La administración oral domina porque reduce el tiempo en la silla de infusión y disminuye los costes totales del tratamiento, y la aparición de farmacias en línea evidencia el papel disruptivo de la salud digital. Mientras tanto, las mutaciones de resistencia y las toxicidades cardiovasculares frenan el impulso, lo que impulsa la inversión en agentes de cuarta generación combinados con diagnósticos complementarios que orientan una selección precisa de pacientes.

Conclusiones Clave del Informe

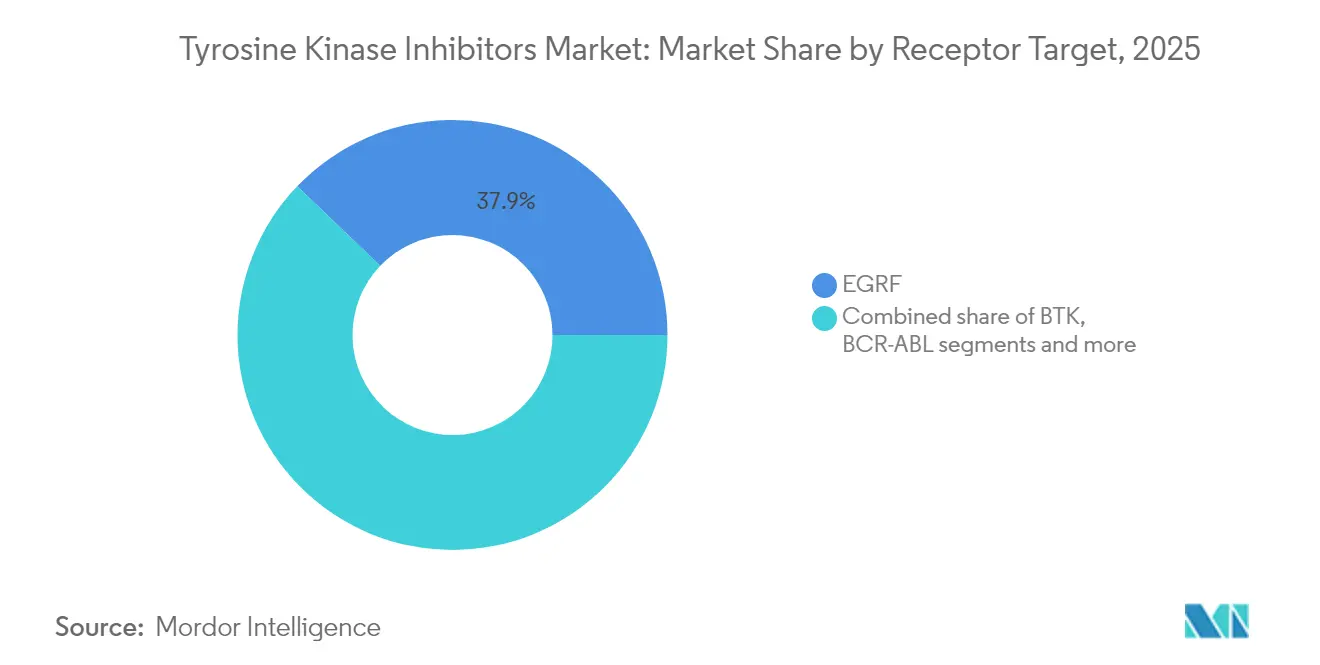

- Por receptor objetivo, los inhibidores de EGFR lideraron con el 37,85% de la participación del mercado de inhibidores de tirosina quinasa en 2025; se proyecta que los inhibidores de BTK se expandirán a una CAGR del 8,78% hasta 2031.

- Por aplicación, el cáncer de pulmón de células no pequeñas representó el 42,10% del tamaño del mercado de inhibidores de tirosina quinasa en 2025, mientras que el carcinoma hepatocelular avanza a una CAGR del 9,01% hasta 2031.

- Por generación, los agentes de cuarta generación registraron la CAGR más rápida del período 2026-2031 con un 11,03% a medida que las carteras de proyectos pivotan hacia diseños resistentes a la resistencia.

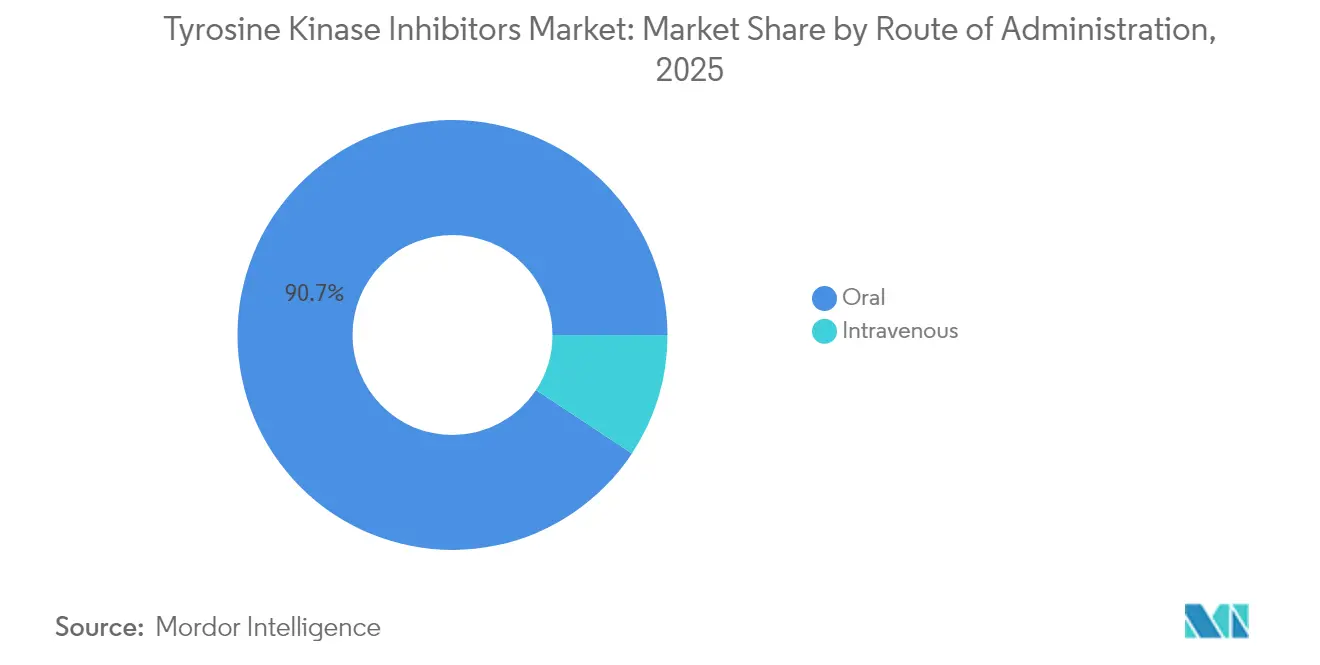

- Por vía de administración, las formulaciones orales captaron el 90,72% de la participación en ingresos en 2025 y se prevé que crezcan a una CAGR del 9,86% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 58,30% de la participación en 2025, mientras que las farmacias en línea están destinadas a ampliarse a una CAGR del 9,55% a lo largo del horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inhibidores de Tirosina Quinasa

Incidencia Creciente de Cánceres Susceptibles a Inhibidores de Tirosina Quinasa

Aproximadamente el 30% de los tumores sólidos revelan ahora alteraciones quinásicas accionables mediante secuenciación de próxima generación, lo que amplía el grupo de pacientes elegibles para terapia dirigida. La mejora en los perfiles moleculares descubre impulsores raros como las fusiones de ROS1 y el salto del exón 14 de MET, que los reguladores chinos abordaron al aprobar el taletrectinib en junio de 2025. El envejecimiento de la población y la prevalencia del tabaquismo elevan los casos de cáncer de pulmón e hígado en toda Asia, mientras que el cribado genómico integral identifica candidatos para los regímenes existentes y destaca nuevas dianas terapéuticas.

Reembolso Favorable e Inclusión en Guías Clínicas

Los marcos de fijación de precios basados en valor en los Estados Unidos, Europa y Japón recompensan los resultados de salud a largo plazo en lugar de las ventas unitarias, lo que se traduce en que las actualizaciones de las guías clínicas se trasladan directamente a la cobertura por parte de los pagadores. La actualización de la NCCN de 2024 designó varias combinaciones de inhibidores de tirosina quinasa como terapias de primera línea preferidas, lo que provocó la adopción automática en los formularios por parte de los aseguradores estadounidenses. Japón otorga ahora primas de precio del 5-10% a los fármacos oncológicos de vía rápida, lo que incentiva la entrada ágil al mercado y compensa el riesgo de desarrollo.

Vencimiento de Patentes que Habilita los Inhibidores de Tirosina Quinasa Genéricos

Una oleada de vencimientos hasta 2028 para moléculas de primera y segunda generación abre la puerta a los genéricos, que históricamente reducen los precios de venta promedio hasta en un 80%. Las guías clínicas europeas ya priorizan el imatinib genérico para la leucemia mieloide crónica cuando existe paridad clínica, ampliando el acceso en los sistemas públicos. La simplificación regulatoria para genéricos complejos de moléculas pequeñas acelera aún más los plazos de aprobación, especialmente en los mercados emergentes sensibles al precio.

Formulaciones Orales que Impulsan la Adherencia del Paciente

La evidencia del mundo real muestra que los inhibidores de tirosina quinasa orales reducen las hospitalizaciones a 30 días en un 25% en comparación con las terapias de infusión, lo que se traduce en menores costes de atención episódica[1]Fuente: Kite Pharma, "Datos del Mundo Real que Respaldan Yescarta en la Atención Ambulatoria," kitepharma.com . Los pacientes valoran la comodidad, la ausencia de reacciones a la infusión y la flexibilidad de la dosificación en el hogar, lo que impulsa una persistencia en el tratamiento del 90% a los 12 meses en algunos estudios. Los comprimidos de dosis fija y de administración única diaria mejoran la adherencia, y los pagadores se inclinan cada vez más por los regímenes ambulatorios que liberan capacidad en los centros de infusión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado coste de la terapia y presión por la fijación de precios basada en valor | -1.1% | Global, con mayor impacto en los mercados sensibles al precio | Mediano plazo (2-4 años) |

| Aparición de mutaciones de resistencia | -0.8% | Global, con especial afectación a los resultados del tratamiento a largo plazo | Largo plazo (≥ 4 años) |

| Toxicidades cardiovasculares que impulsan advertencias en el etiquetado | -0.6% | Global, con mayor escrutinio regulatorio en los mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste de la Terapia y Presión por la Fijación de Precios Basada en Valor

Los pagadores exigen ahora una rentabilidad real más allá de los criterios de valoración de los ensayos, lo que transfiere el riesgo a los fabricantes para que garanticen los resultados. Algunos organismos europeos de evaluación de tecnologías sanitarias denegaron precios premium a nuevos agentes que carecían de evidencia comparativa sólida. La entrada de biosimilares añade presión a la baja, lo que posiblemente limitará los presupuestos de I+D para proyectos de próxima generación cuando los umbrales de retorno sobre la inversión se estrechen.

Aparición de Mutaciones de Resistencia

La mayoría de los pacientes recaen en un plazo de 12 a 18 meses a medida que los tumores activan vías de escape. El manejo de tratamientos secuenciales incrementa los costes totales de atención y complica las estrategias de dosificación. Los proveedores necesitan diagnósticos avanzados para orientar los cambios de tratamiento, los cuales pueden ser escasos en entornos con recursos limitados. Los regímenes de combinación frenan la resistencia, pero incrementan la toxicidad y el precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Receptor Objetivo: El Dominio Establecido del EGFR se Encuentra con el Impulso del BTK

Los inhibidores de EGFR aportaron el 37,85% de los ingresos de 2025 debido a su papel central en el cáncer de pulmón definido por biomarcadores. La aprobación condicional reciente de Tagrisso para el CPCNP con mutación de EGFR en Estadio III irresecable amplió aún más la población elegible. Mientras tanto, los inhibidores de BTK registraron una CAGR del 8,78% a medida que agentes como el pirtobrutinib incursionaron en el linfoma de células del manto y en estudios exploratorios de tumores sólidos. Se proyecta que el tamaño del mercado de inhibidores de tirosina quinasa para las terapias de BTK añadirá 3.820 millones de USD para 2031. Las dinámicas competitivas ahora pivotan en torno a abordar la resistencia; los andamiajes de EGFR de cuarta generación y de BTK no covalente apuntan a mantener el control a largo plazo. La diversificación de la cartera también se extiende a las franquicias de VEGFR y ALK, pero su crecimiento sigue al rezago del impulso del BTK.

Los desarrolladores de EGFR se centran en regímenes de combinación con inmunoterapia, mientras que las carteras de BTK prueban diseños agnósticos al tejido compatibles con la orientación de la FDA publicada en 2025. Las nuevas fusiones de KAT6A y RET ilustran la amplitud del descubrimiento, a menudo sembradas por el cribado mediante IA. A medida que los diagnósticos complementarios se difunden, la adopción específica por diana reflejará la disponibilidad de las pruebas, reforzando el liderazgo de EGFR y BTK aunque permitiendo que emerjan quinasas de nicho.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por Aplicación: el CPCNP Lidera; el CHC se Acelera

El cáncer de pulmón de células no pequeñas mantuvo el 42,10% de los ingresos en 2025, respaldado por vías de diagnóstico maduras y múltiples regímenes aprobados. Sin embargo, el carcinoma hepatocelular muestra la CAGR más rápida, del 9,01%, hasta 2031, ya que las terapias centradas en quinasas superan los estándares sistémicos, lo que atrae a los desarrolladores hacia la oncología hepática. Se espera que la participación del mercado de inhibidores de tirosina quinasa en el carcinoma hepatocelular supere el 8% para 2031 a medida que los biomarcadores amplíen la elegibilidad. Los cánceres de mama y renal mantienen una demanda estable a través de las vías de CDK4/6 y VEGF, mientras que los ensayos de cesta prueban inhibidores en cohortes definidas por mutaciones.

La estrategia para el CPCNP ahora segmenta a los pacientes según las alteraciones de EGFR, ALK, ROS1 y MET, permitiendo elecciones personalizadas de primera línea. El crecimiento del carcinoma hepatocelular se beneficia de una mayor vigilancia en geografías impulsadas por la hepatitis y de una mejor comprensión de la biología de las quinasas. Los diseños de ensayos de cesta pueden difuminar las líneas basadas en órganos, permitiendo que los tumores raros accedan antes a agentes dirigidos.

Por Generación: La Oleada de la Cuarta Generación Apunta a la Resistencia

Las moléculas de cuarta generación registran una CAGR del 11,03% ya que sus diseños neutralizan las mutaciones de escape comunes sin aumentar la toxicidad. La aprobación de la FDA de Scemblix en 2024 para la LMC en primera línea demostró una respuesta molecular superior frente a los estándares de primera línea. Los fármacos de primera generación persisten a través de los genéricos que cumplen los objetivos de rentabilidad, mientras que los agentes de segunda generación enfrentan presión en los márgenes. Las opciones de tercera generación mantienen relevancia en nichos específicos de resistencia, pero corren el riesgo de canibalización por parte de los nuevos participantes.

Las curvas de aprendizaje de la industria farmacéutica muestran que cada generación corrige las limitaciones anteriores: mayor selectividad, penetración cerebral o unión alostérica. Las herramientas de IA aplanan los plazos de descubrimiento, lo que sugiere iteraciones de quinta generación aún más rápidas que combinen inhibición multidiana con un perfil de seguridad favorable.

Por Vía de Administración: La Comodidad Oral Reina

Los productos orales captaron el 90,72% de las ventas de 2025 y están en camino de lograr una CAGR del 9,86%. Los pacientes prefieren la dosificación en el hogar, y los pagadores valoran el ahorro en costes de infusión evitados. El tamaño del mercado de inhibidores de tirosina quinasa vinculado a los formatos orales alcanzó los 61.090 millones de USD en 2025 y debería superar los 95.620 millones de USD para 2031. Los agentes intravenosos persisten en entornos agudos donde la exposición sistémica rápida es crítica, aunque su adopción disminuye a medida que mejora la biodisponibilidad oral.

Los desarrolladores persiguen cápsulas de liberación prolongada y coformulaciones de dosis fija para mejorar la adherencia. El lanzamiento de JOURNAVX de Vertex en 2025 reafirmó la viabilidad de la fijación de precios premium cuando la diferenciación es clara. Los reguladores aconsejan ahora trabajos tempranos de viabilidad oral para reducir el riesgo de los programas.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por Canal de Distribución: El Control Hospitalario se Encuentra con el Auge Digital

Las farmacias hospitalarias entregaron el 58,30% del volumen de 2025, justificado por los protocolos de iniciación del tratamiento y la supervisión de los eventos adversos. Los canales en línea se expanden más rápidamente a una CAGR del 9,55% a medida que las plataformas especializadas en oncología combinan la entrega con herramientas de adherencia. Las cadenas minoristas desempeñan un papel de enlace, ofreciendo asesoramiento presencial y añadiendo funciones de telefarmacia.

Surgen modelos híbridos en los que los hospitales supervisan los primeros ciclos y luego transfieren a los pacientes estables a recargas por correo. Los organismos reguladores elaboran normas de farmacia electrónica para salvaguardar la potencia y realizar el seguimiento de la farmacovigilancia, fomentando la confianza en las opciones digitales.

Análisis Geográfico

América del Norte representó el 37,90% de los ingresos mundiales de 2025, reflejando diagnósticos avanzados, cobertura favorable y sólidas carteras de ensayos clínicos. Los Estados Unidos lideran las aprobaciones, ayudados por programas de revisión acelerada y amplios presupuestos de oncología. La alineación de Canadá con las decisiones de la FDA, patente en la aprobación condicional de Tagrisso en 2025, acelera los lanzamientos binacionales. México se beneficia de la fabricación regional y la adopción de genéricos, ampliando el acceso a los regímenes establecidos.

Asia-Pacífico registra una CAGR del 10,74%, impulsada por las rápidas aprobaciones de China bajo las vías prioritarias de la NMPA y la política japonesa de primas de precio para medicamentos innovadores. India incrementa los volúmenes mediante la expansión del seguro gubernamental y la capacidad doméstica de ingredientes farmacéuticos activos (IFA), mientras que Corea del Sur y Australia mantienen un alto gasto per cápita en oncología de precisión. El aumento de los ingresos y la urbanización generan una demanda sostenible, y las empresas locales codesarrollan cada vez más agentes para mutaciones regionales.

Europa muestra un crecimiento estable anclado en las aprobaciones centralizadas de la Agencia Europea de Medicamentos (AEM), aunque moderado por las revisiones de costes a nivel nacional. Alemania y el Reino Unido integran rápidamente los datos exitosos de la fase III en el reembolso, mientras que España e Italia aplican controles presupuestarios más estrictos. Los acuerdos basados en resultados se difunden, alineando los pagos de los aseguradores con la eficacia en el mundo real. El continente también da forma a los estándares mundiales mediante el asesoramiento científico a patrocinadores extranjeros.

Panorama Competitivo

El mercado de inhibidores de tirosina quinasa exhibe una concentración moderada: las cinco principales empresas mantuvieron aproximadamente el 60% de las ventas de 2024. AstraZeneca, Novartis y Roche disfrutan de amplitud de cartera, sólidas carteras de patentes defensivas y escala de fabricación, pero se enfrentan a la erosión por la entrada de genéricos y competidores biotecnológicos ágiles. Los temas estratégicos se centran en los regímenes de combinación que retrasan la resistencia, el descubrimiento de dianas habilitado por IA y el desarrollo agnóstico al tejido para ampliar las indicaciones con ensayos más pequeños.

Las fusiones y los acuerdos de licencia destacan de forma prominente. La adquisición de IDRx por parte de GSK por 1.150 millones de USD incorpora un candidato para el tumor del estroma gastrointestinal, mientras que el acuerdo de Servier por 780 millones de USD con Black Diamond asegura los derechos sobre un agente centrado en RAS. Las grandes farmacéuticas a menudo intercambian efectivo por adelantado por carteras diversificadas que cubren el riesgo de activos individuales. Las empresas de biotecnología aprovechan la IA para acortar los ciclos, atrayendo a socios más grandes una vez que emerge la evidencia de prueba de concepto.

Los datos del mundo real y los terapéuticos digitales sustentan ahora las ventajas competitivas. Las empresas integran aplicaciones de monitorización remota para recopilar métricas de adherencia que respaldan los contratos basados en valor. Los diagnósticos complementarios lanzados conjuntamente con los fármacos garantizan una identificación rápida de los pacientes, impulsando la adopción y creando una justificación para el reembolso.

Líderes de la Industria de Inhibidores de Tirosina Quinasa

Boehringer Ingelheim International

F. Hoffmann-La Roche

AstraZeneca plc

Novartis AG

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Health Canada aprobó condicionalmente Tagrisso para el CPCNP con mutación de EGFR en Estadio III irresecable.

- Enero de 2025: Nuvation Bio obtuvo la aprobación china para el taletrectinib en el CPCNP con positividad para ROS1, el primer inhibidor de tirosina quinasa de este tipo en Asia.

Alcance del Informe Global del Mercado de Inhibidores de Tirosina Quinasa

Según el alcance del informe, un inhibidor de tirosina quinasa (ITQ) es un fármaco que inhibe las tirosina quinasas. Las tirosina quinasas son enzimas responsables de la activación de muchas proteínas mediante cascadas de transducción de señales. El Mercado de Inhibidores de Tirosina Quinasa está segmentado por Tipo (Inhibidor de Tirosina Quinasa BCR-ABL, Inhibidores de Tirosina Quinasa del Receptor del Factor de Crecimiento Epidérmico (EGFR), Inhibidores de Tirosina Quinasa del Receptor del Factor de Crecimiento Endotelial Vascular (VEGFR), Inhibidores de Quinasa BRAF, Inhibidores de ROS1 y Otros Tipos), Aplicación (Leucemia Mieloide Crónica (LMC), Cáncer de Pulmón, Cáncer de Mama, Carcinoma de Células Renales y Otras Aplicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| BCR-ABL |

| EGFR |

| VEGFR |

| ALK |

| BTK |

| Otros |

| Leucemia Mieloide Crónica (LMC) |

| Cáncer de Pulmón de Células No Pequeñas (CPCNP) |

| Cáncer de Mama |

| Carcinoma de Células Renales |

| Carcinoma Hepatocelular |

| Otros Tumores Sólidos |

| Primera Generación |

| Segunda Generación |

| Tercera Generación |

| Cuarta Generación y Próxima Generación |

| Oral |

| Intravenosa |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Receptor Objetivo (Valor) | BCR-ABL | |

| EGFR | ||

| VEGFR | ||

| ALK | ||

| BTK | ||

| Otros | ||

| Por Aplicación / Indicación (Valor) | Leucemia Mieloide Crónica (LMC) | |

| Cáncer de Pulmón de Células No Pequeñas (CPCNP) | ||

| Cáncer de Mama | ||

| Carcinoma de Células Renales | ||

| Carcinoma Hepatocelular | ||

| Otros Tumores Sólidos | ||

| Por Generación (Valor) | Primera Generación | |

| Segunda Generación | ||

| Tercera Generación | ||

| Cuarta Generación y Próxima Generación | ||

| Por Vía de Administración (Valor) | Oral | |

| Intravenosa | ||

| Por Canal de Distribución (Valor) | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de inhibidores de tirosina quinasa en 2026?

El mercado está valorado en 72.660 millones de USD en 2026 y se prevé que alcance los 106.280 millones de USD en 2031 a una CAGR del 7,91%.

¿Qué segmento de aplicación es actualmente el mayor usuario de inhibidores de tirosina quinasa?

El cáncer de pulmón de células no pequeñas representa el 42,10% de los ingresos mundiales de 2025 debido a las pruebas integrales de biomarcadores y los múltiples regímenes de primera línea aprobados.

¿Por qué los inhibidores de BTK crecen más rápido que otras clases de dianas?

Los agentes de BTK registran una CAGR del 8,78% porque la mayor selectividad reduce los efectos fuera de la diana y los desarrolladores están expandiéndose hacia tumores sólidos más allá de los cánceres hematológicos.

¿Qué factor limita más la eficacia a largo plazo de los inhibidores de tirosina quinasa?

La aparición de mutaciones de resistencia, a menudo dentro de los 12-18 meses del inicio del tratamiento, socava las respuestas duraderas e impulsa la necesidad de agentes de próxima generación.

¿Qué región experimentará la adopción más rápida hasta 2031?

Asia-Pacífico muestra la CAGR regional más rápida con el 10,74%, favorecida por las aprobaciones aceleradas en China y los incentivos de precios en Japón.

¿Cómo afecta la IA a los plazos de desarrollo de los fármacos inhibidores de tirosina quinasa?

Los modelos de aprendizaje automático predicen patrones de unión y resistencia, reduciendo los ciclos de optimización de candidatos y respaldando colaboraciones como el acuerdo de 500 millones de USD entre Menarini e Insilico.

Última actualización de la página el: