Tamaño y Participación del Mercado de Secciones de Tejido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

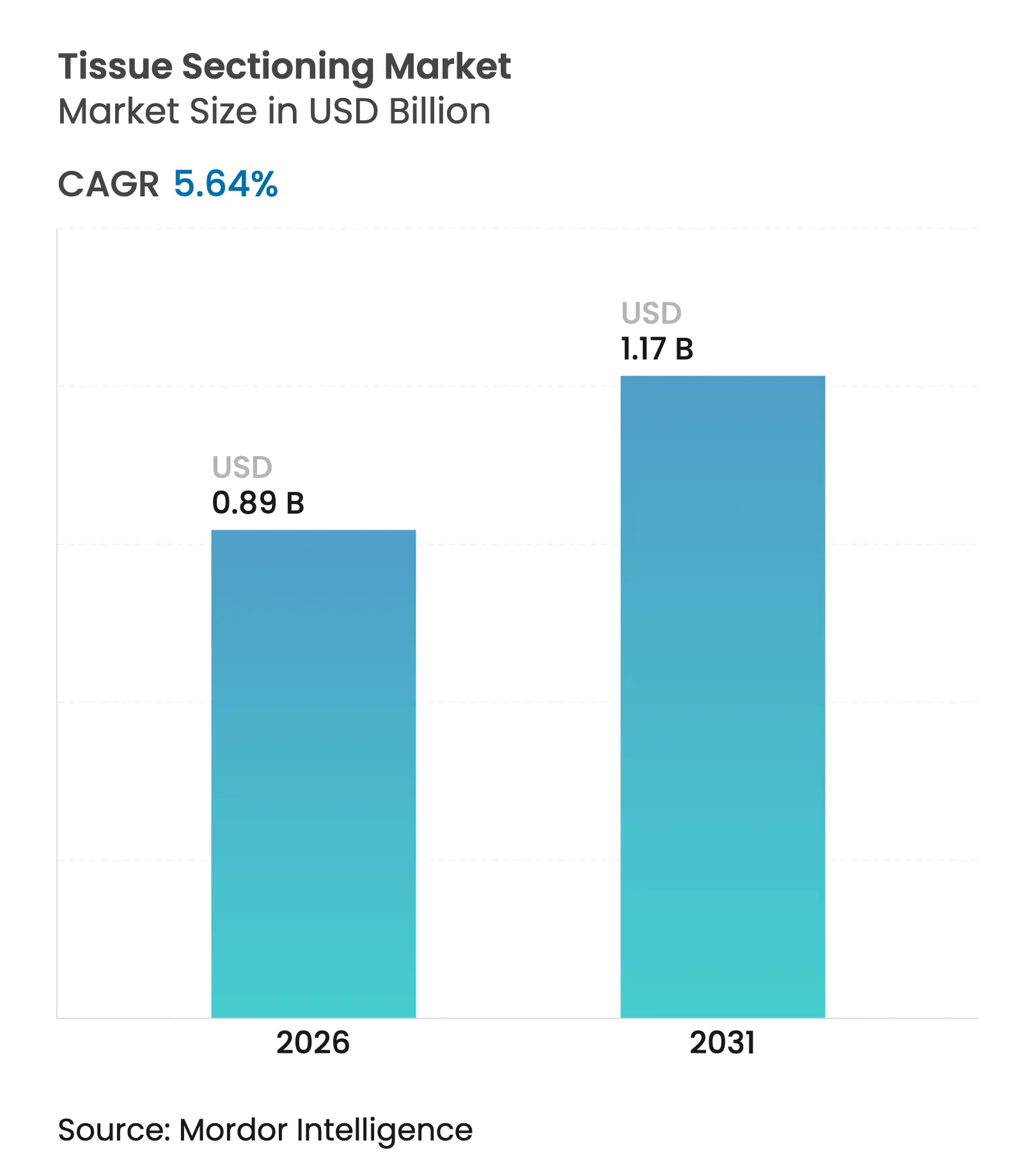

| Tamaño del Mercado (2026) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.64% CAGR |

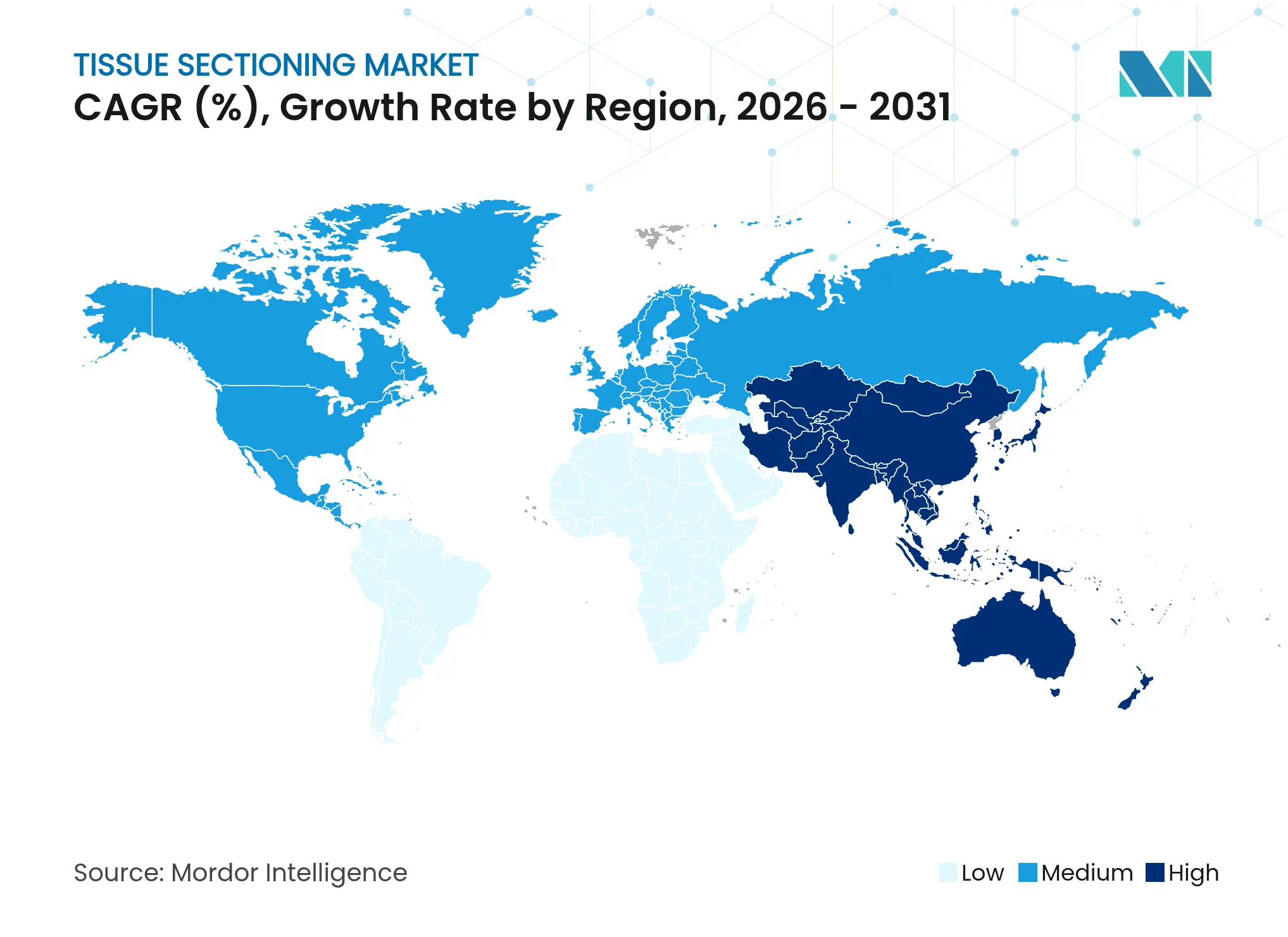

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

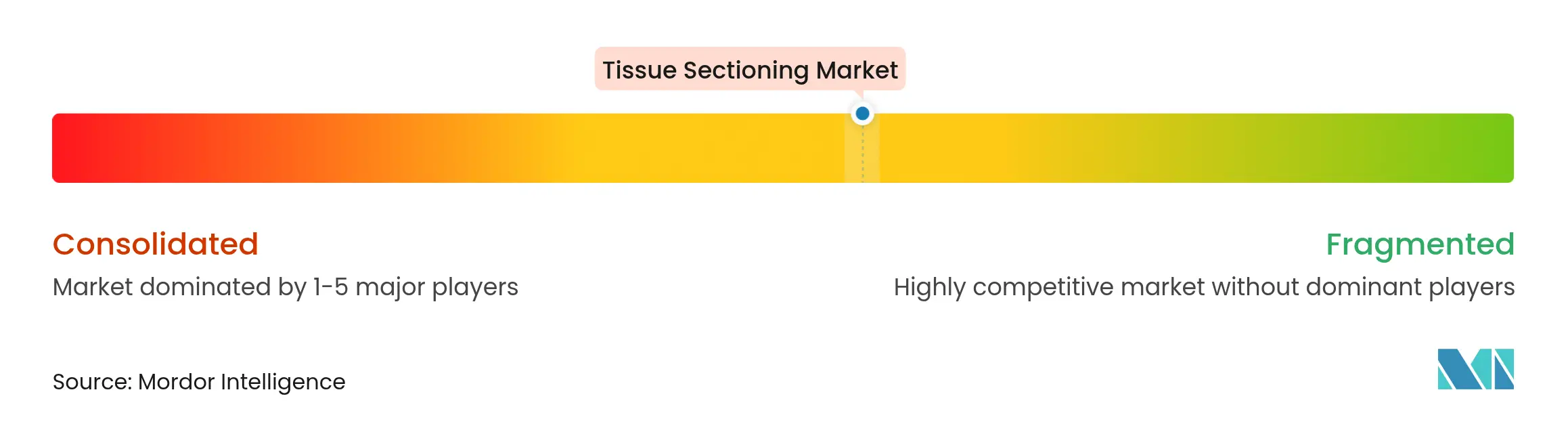

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Secciones de Tejido por Mordor Intelligence

El tamaño del mercado de secciones de tejido fue valorado en USD 0,84 mil millones en 2025 y se estima que crecerá desde USD 0,89 mil millones en 2026 hasta alcanzar USD 1,17 mil millones en 2031, a una CAGR del 5,64% durante el período de previsión (2026-2031). La sólida demanda proviene del giro de la oncología hacia la histología de alto rendimiento habilitada por inteligencia artificial, la creciente penetración de la microtomía automatizada y la claridad regulatoria que acelera la adopción de la patología digital. La intensificación de la incidencia del cáncer, con aproximadamente 20 millones de nuevos casos en 2022 y una proyección de 35 millones para 2050, está amplificando los requisitos de volumen de portaobjetos y sustentando el gasto de capital a largo plazo en plataformas de secciones automatizadas. La escasez de mano de obra —las tasas de vacantes de histotecnólogos alcanzaron el 8,37% en 2024— es otro catalizador estructural que impulsa a los laboratorios hacia la robótica, el mantenimiento predictivo y los conceptos de "laboratorio oscuro" que prometen mejoras de calidad a menor costo operativo. Los proveedores capaces de integrar biología espacial y análisis de inteligencia artificial directamente en el hardware de secciones están creando ventajas competitivas duraderas a medida que la medicina de precisión y los diagnósticos complementarios se convierten en corriente principal. América del Norte domina actualmente el mercado de secciones de tejido con una contribución de ingresos del 41,56%, pero Asia-Pacífico es el ámbito de mayor crecimiento, expandiéndose a una CAGR del 6,54% debido a la rápida construcción de infraestructuras y una creciente carga de cáncer.

Conclusiones Clave del Informe

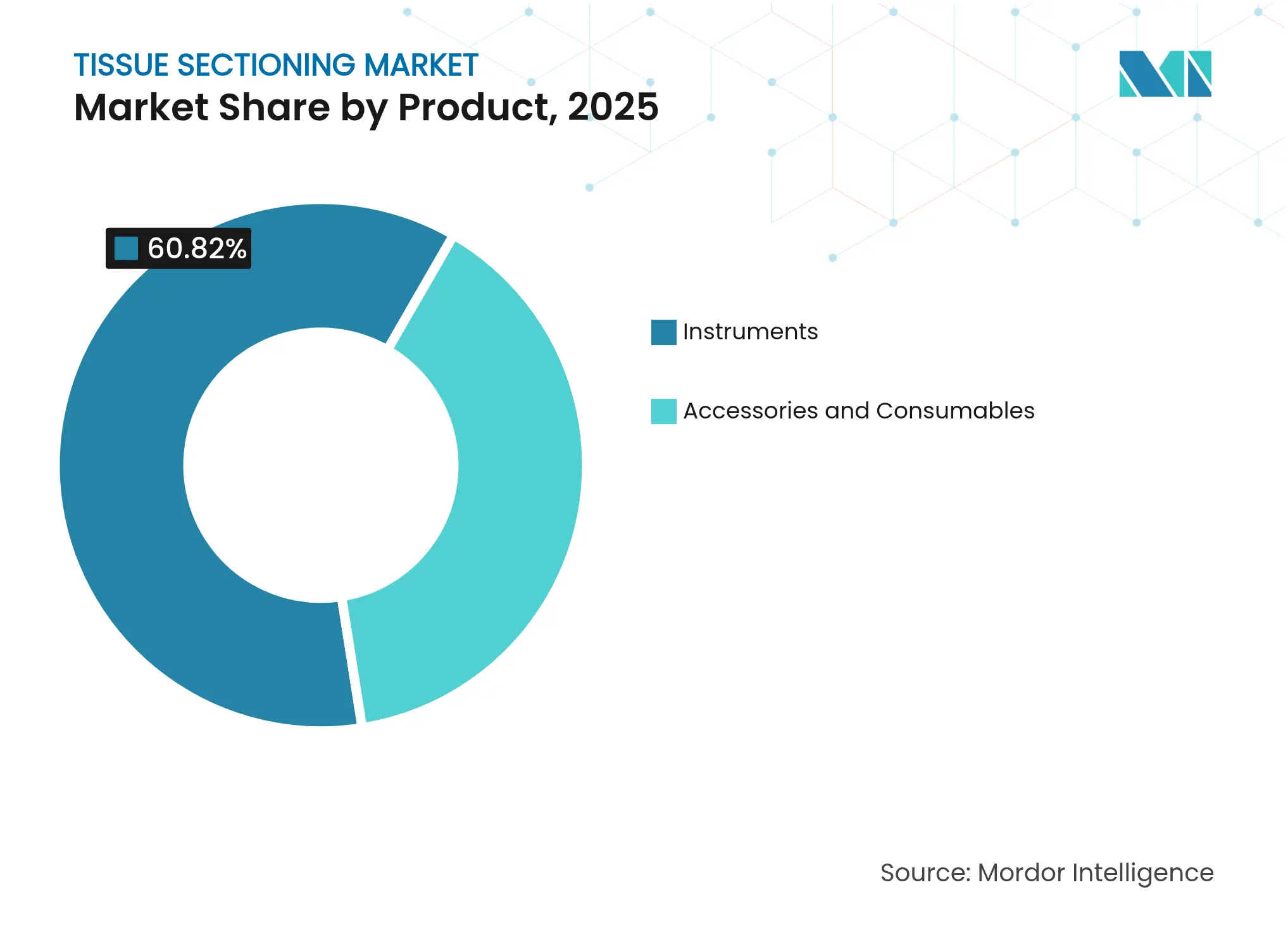

- Por producto, los instrumentos capturaron una participación de ingresos del 60,82% en 2025; se proyecta que los accesorios y consumibles crecerán a una CAGR del 7,34% hasta 2031.

- Por tecnología, los sistemas automáticos mantuvieron el 48,10% de la participación del mercado de secciones de tejido en 2025, mientras que la misma categoría registra la CAGR más rápida del 7,62% hasta 2031.

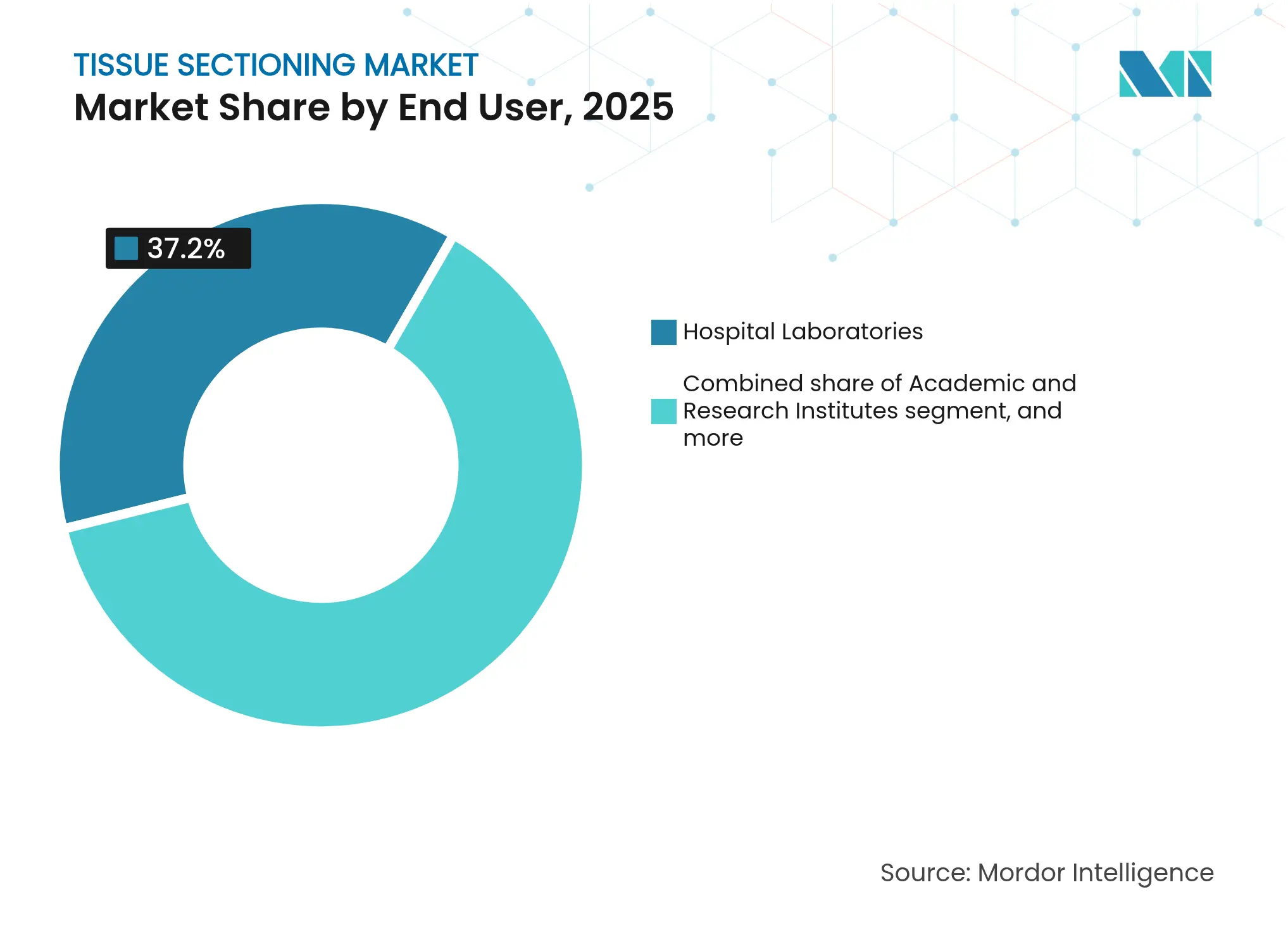

- Por usuario final, los laboratorios hospitalarios comandaron el 37,20% de la participación del tamaño del mercado de secciones de tejido en 2025, mientras que las organizaciones de investigación por contrato registran la CAGR más alta del 8,21% hasta 2031.

- Por aplicación, el diagnóstico de enfermedades representó una participación del 71,85% del mercado de secciones de tejido en 2025 y las aplicaciones de investigación avanzan a una CAGR del 8,55% hacia 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 41,10% en 2025; se prevé que Asia-Pacífico se acelere a una CAGR del 6,39% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Secciones de Tejido

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Incidencia del Cáncer a Nivel Mundial | +1.8% | Global, mayor en poblaciones envejecidas de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Adopción de la Medicina de Precisión y los Diagnósticos Complementarios | +1.2% | América del Norte y la UE lideran, Asia-Pacífico sigue | Mediano plazo (2–4 años) |

| Avances Tecnológicos en Sistemas de Secciones de Tejido y Patología Digital | +1.0% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2–4 años) |

| Aumento del Gasto en Salud e Inversiones en Automatización de Laboratorios | +0.8% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Expansión de la Infraestructura de Diagnóstico en Economías Emergentes | +0.6% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Financiación Gubernamental y Apoyo al Reembolso para Servicios de Histopatología | +0.4% | Principalmente América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia del Cáncer a Nivel Mundial

La creciente prevalencia del cáncer es el mayor impulsor de volumen para el mercado de secciones de tejido. Solo las neoplasias pulmonares generaron 2,5 millones de diagnósticos en 2022, encabezando las tablas de incidencia y mortalidad. Este impulso no es meramente cuantitativo; los protocolos de oncología de precisión ahora exigen un mayor número de portaobjetos por caso para respaldar paneles de biomarcadores múltiples. La Sociedad Americana del Cáncer espera más de 2 millones de nuevos casos en Estados Unidos en 2025, manteniendo la presión sobre la capacidad de histología[1]Sociedad Americana del Cáncer, "Hechos y Cifras Globales del Cáncer 2024," cancer.org. La variabilidad regional es marcada: Australia muestra las tasas per cápita más altas, mientras que África Occidental sigue siendo la más baja, lo que lleva a los proveedores a escalonar las estrategias de inventario y capacitación. Los proveedores de micrótomos automatizados son los que más se benefician de este aumento de rendimiento, ya que los laboratorios deben conciliar el crecimiento del volumen con la reducción de las plantillas de personal.

Creciente Adopción de la Medicina de Precisión y los Diagnósticos Complementarios

Los flujos de trabajo de medicina de precisión están reduciendo la entrada de tejido aceptable mientras amplían la amplitud analítica. Guardant360 Tissue, lanzado en 2025, ofrece perfiles de ADN-ARN requiriendo un 40% menos de portaobjetos, lo que ilustra la necesidad de los laboratorios de extraer el máximo de datos de biopsias mínimas. Las combinaciones de biología espacial, como el flujo de trabajo RNAscope libre de proteasas de Bio-Techne, fusionan la morfología con la multiómica, ampliando los grupos de ingresos adyacentes para los consumibles de secciones e instrumentos con imagen integrada. A medida que proliferan los conjugados anticuerpo-fármaco, la patología exige una puntuación cuantitativa en lugar de subjetiva; los escáneres de portaobjetos integrados en los micrótomos están ganando aceptación para respaldar la evaluación algorítmica de HER2 o PD-L1. El reembolso de Medicare para paneles moleculares complejos reduce las barreras financieras, impulsando aún más la utilización.

Avances Tecnológicos en Sistemas de Secciones de Tejido y Patología Digital

La decisión de la FDA en 2023 de clasificar los algoritmos de patología digital como dispositivos de Clase II desbloqueó una vía 510(k) más clara, fomentando la rápida innovación de software. El resultado es una cartera de plataformas, como el Visor Clínico aprobado por la FDA en 2025 de PathPresenter, que se acoplan al hardware de secciones para la digitalización de extremo a extremo. Proveedores de robótica como Clarapath aseguraron USD 36 millones para comercializar SectionStar, un micrótomo autónomo que convierte bloques de parafina en portaobjetos terminados con mínima intervención humana. Los prototipos microDicer y microGrater de Stanford llevan la precisión a la disección submilimétrica, allanando el camino para la preparación uniforme de organoides en el cribado de fármacos. La inteligencia artificial está migrando del análisis de imágenes a la autocalibración de equipos y el mantenimiento predictivo, lo que obliga a los compradores a tratar las hojas de ruta de software como criterios de adquisición fundamentales.

Aumento del Gasto en Salud e Inversiones en Automatización de Laboratorios

Los vehículos de financiación nacional están respaldando las actualizaciones de infraestructura. La Subvención de Instrumentación Básica del NIH de Estados Unidos ofrece hasta USD 350.000 para ultramicrótomos de alta especificación, acelerando la adopción académica[2]Institutos Nacionales de Salud, "Subvención de Instrumentación Básica S10," nih.gov. El Gobierno de Nueva Gales del Sur aprobó un centro de patología estatal en Westmead en junio de 2025, mostrando el compromiso del sector público con el diagnóstico centralizado y automatizado[3]Gobierno de Nueva Gales del Sur, "Anuncio del Centro de Patología Estatal," health.nsw.gov.au. La automatización promete ahorros tangibles: los proveedores citan un 10–15% menos de costos operativos y tiempos de respuesta un 20–30% más cortos una vez que el recorte manual y el secado de portaobjetos son reemplazados por flujos de trabajo basados en transportadores. Los pilotos de laboratorio oscuro ilustran cómo las secciones de tejido de flujo continuo pueden superar la escasez de personal sin comprometer las métricas de calidad.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de los Instrumentos Avanzados de Secciones de Tejido y su Mantenimiento | -1.4% | Global, más pronunciado en mercados emergentes y laboratorios pequeños | Mediano plazo (2–4 años) |

| Escasez de Histotecnólogos y Patólogos Calificados | -0.9% | América del Norte y la UE primero, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Requisitos Estrictos de Cumplimiento Regulatorio y de Calidad | -0.6% | Global, más estrictos en los mercados de la UE y Estados Unidos | Mediano plazo (2–4 años) |

| Proliferación de Modalidades de Diagnóstico No Invasivas Alternativas | -0.5% | Global, particularmente en sistemas de salud desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Instrumentos Avanzados de Secciones de Tejido y su Mantenimiento

Las plataformas automatizadas tienen precios premium agravados por la escasez de semiconductores y polímeros de grado médico. Los laboratorios más pequeños a menudo carecen de presupuestos de capital para suites de microtomía de USD 200.000 y enfrentan ciclos prolongados de retorno de la inversión. La presión inflacionaria sobre la esterilización con óxido de etileno agudiza las cargas de costos, empujando a muchas prácticas independientes hacia fusiones que crean escala en la adquisición. Los proveedores están contrarrestando esto con arrendamientos, suscripciones con consumibles incluidos y actualizaciones de software como servicio que distribuyen los pagos mientras garantizan el cumplimiento regulatorio. Sin embargo, la adopción sigue siendo lenta en las geografías de bajos ingresos donde la demanda de diagnóstico crece más rápido, limitando la penetración a corto plazo.

Escasez de Histotecnólogos y Patólogos Calificados

La jubilación del 27,13% del personal de supervisión para 2028 profundizará una brecha de habilidades existente. Las vías de formación no pueden reponer el déficit rápidamente; en el Reino Unido, solo el 3% de los departamentos cumplen los estándares de dotación de personal, lo que refleja las escaseces evidentes en Canadá y Alemania. Las regiones rurales soportan retrasos de portaobjetos de una semana, erosionando la confianza de los médicos y amplificando el agotamiento. La automatización alivia la carga de trabajo, pero el despliegue inicial requiere tecnólogos experimentados, una paradoja que alarga los plazos de implementación. Las credenciales varían entre jurisdicciones, lo que restringe la movilidad laboral que de otro modo podría aliviar la presión en los puntos críticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Instrumentos Dominan en Medio del Impulso de los Consumibles

En 2025, los instrumentos representaron el 60,82% de los ingresos, siendo el ancla del mercado de secciones de tejido. Los micrótomos rotatorios y criostatos siguen siendo indispensables para el diagnóstico rutinario y en congelación, mientras que los ultramicrótomos experimentan un resurgimiento en la investigación en neurociencia y ciencia de materiales. La demanda de hojas de uso único, películas adhesivas para micrótomos y cassettes de inclusión crece más rápido que el equipo de capital porque la expansión del rendimiento magnifica la tasa de consumo de consumibles. Los accesorios y consumibles se expanden a una CAGR del 7,34%, destacando un giro estratégico hacia flujos de ingresos recurrentes y contratos de servicio posventa. Los proveedores incorporan seguimiento por RFID en cassettes y portaobjetos para reducir las confusiones de muestras, respaldando el cumplimiento regulatorio y la documentación de la cadena de custodia. Los procesadores de tejido ahora cuentan con paneles de control en la nube que alertan a los usuarios sobre el agotamiento de reactivos, minimizando el tiempo de inactividad. Los dispensadores de parafina integrados y los secadores de portaobjetos reducen la manipulación manual, un beneficio crítico cuando la rotación de personal es alta. A medida que los laboratorios adoptan metodologías lean, los acuerdos de servicio con consumibles incluidos ofrecen estructuras de costos predecibles y garantía de inventario.

La adyacencia digital amplía los márgenes: los portaobjetos listos para escáner con códigos de barras se integran sin problemas en los flujos de trabajo de inteligencia artificial, mientras que los colorantes de control de calidad preanaliticos ayudan al software a identificar pliegues en el tejido. Las empresas que ofrecen geometrías de hojas propietarias fidelizan a los clientes mediante afirmaciones de rendimiento vinculadas a las garantías del equipo. Las regulaciones ambientales impulsan el interés en reactivos con bajo contenido de xileno, abriendo nichos de prima ecológica. En conjunto, estas tendencias sugieren que el crecimiento de los consumibles superará las actualizaciones de hardware más allá de 2030, desplazando aún más el enfoque de los proveedores hacia el valor de por vida en lugar de las ventas únicas.

Por Tecnología: La Automatización se Convierte en la Nueva Normalidad

Los sistemas automáticos mantuvieron el 48,10% de la participación del mercado de secciones de tejido en 2025 y simultáneamente registran la CAGR más rápida del 7,62%, subrayando un giro decisivo hacia flujos de trabajo sin intervención humana. Las cadenas de diagnóstico integradas que vinculan la impresión de cassettes, el recorte de bloques, el corte y el etiquetado de portaobjetos mejoran la reproducibilidad y reducen las tasas de error por debajo del 0,2%. Los modelos semiautomáticos sirven a compradores sensibles al precio que actualizan desde herramientas manuales; muchas plataformas son modulares, lo que permite la automatización incremental según lo permitan los presupuestos. Los micrótomos manuales persisten principalmente en entornos de enseñanza y hospitales de campaña, pero pierden terreno en cada ciclo presupuestario.

Las superposiciones de inteligencia artificial ahora calibran el ángulo de la hoja y el grosor del corte en tiempo real, reaccionando a las variaciones de dureza de la parafina que antes requerían juicio experto. Los algoritmos de mantenimiento predictivo señalan el desgaste inminente del motor semanas antes del fallo, aumentando el tiempo de actividad por encima del 98%. Los instrumentos definidos por software también facilitan las presentaciones regulatorias porque las actualizaciones de firmware pueden abordar desviaciones de rendimiento sin intervención mecánica. Los laboratorios evalúan el retorno de la inversión no solo en ahorros de mano de obra, sino también en calidad medible: la automatización reduce los cortes repetidos y la recoloración de portaobjetos, ahorrando consumibles. A medida que la conectividad en la nube se convierte en estándar, la certificación de ciberseguridad emerge como criterio de compra, especialmente para los departamentos de tecnología de la información hospitalaria cautelosos ante la exposición a ransomware.

Por Usuario Final: Los Hospitales Mantienen el Dominio Mientras las OIC Crecen

Los laboratorios hospitalarios retuvieron el 37,20% de los ingresos en 2025, beneficiándose de la proximidad a los médicos y los flujos de reembolso de seguros. Estos laboratorios están bajo una aguda presión de personal, lo que motiva la adopción temprana de equipos de secciones en línea de alta capacidad que pueden procesar ≥ 1.200 bloques por turno. En contraste, las organizaciones de investigación por contrato disfrutan de la CAGR más rápida del 8,21% a medida que las carteras farmacéuticas amplían los activos oncológicos ricos en biomarcadores que requieren análisis de tejido especializados. Las organizaciones de investigación por contrato se diferencian con cadenas digitales conformes con las Buenas Prácticas de Laboratorio y tiempos de respuesta rápidos, a menudo garantizados en 48 horas. Los institutos académicos y de investigación siguen siendo bancos de pruebas de innovación, validando técnicas espaciales emergentes y alimentando los descubrimientos en las cadenas de proveedores comerciales. Los laboratorios de referencia clínica operan como centros de volumen para hospitales pequeños, a menudo negociando contratos nacionales de consumibles que influyen en la participación de los proveedores.

Los centros de cirugía ambulatoria representan un nicho incipiente; su crecimiento se alinea con los modelos de atención basada en valor que trasladan los procedimientos fuera de los hospitales. Estos centros prefieren micrótomos compactos y fáciles de usar porque la histología es auxiliar al rendimiento quirúrgico. En todos los usuarios finales, las decisiones de adquisición dependen cada vez más de la interoperabilidad con los sistemas de información de laboratorio y los visores de inteligencia artificial, favoreciendo a los proveedores con API abiertas y sólidas posturas de ciberseguridad.

Por Aplicación: El Diagnóstico Lidera, la Investigación Crece

El diagnóstico de enfermedades representó el 71,85% de los ingresos de 2025 y sigue siendo la columna vertebral del mercado de secciones de tejido. Los oncólogos dependen de los resultados rápidos de secciones en congelación durante la cirugía, y las biopsias renales exigen cortes ultrafinos y libres de artefactos para la puntuación del rechazo. Sin embargo, las aplicaciones de investigación, que crecen a una CAGR del 8,55%, están captando participación presupuestaria a medida que los desarrolladores de fármacos intensifican los estudios preclínicos y traslacionales. Los ensayos de biología espacial requieren secciones en serie de calidad idéntica para mapear la coexpresión de ARN y proteínas, aumentando las relaciones de portaobjetos por espécimen. La inmunotinción virtual mejorada por inteligencia artificial reduce el costo y el tiempo de los reactivos, pero sigue dependiendo de secciones físicas consistentes para el entrenamiento de algoritmos.

Los flujos de trabajo híbridos donde un solo espécimen alimenta tanto protocolos diagnósticos como exploratorios aumentan la complejidad del rendimiento; por ello, los sistemas automatizados de ruta dividida que duplican bloques o generan conjuntos de cortes alternativos están ganando tracción. Los estudios de seguridad preclínicos en patología toxicológica también impulsan la demanda de ultramicrotomía para evaluar los efectos subcelulares de nuevos terapéuticos. La polinización tecnológica cruzada entre los dominios diagnóstico y de investigación amplía el ecosistema de consumibles adaptados a la imagen avanzada y la multiómica.

Análisis Geográfico

América del Norte, con el 41,10% de las ventas de 2025, se beneficia de marcos de reembolso maduros, aprobaciones tempranas de patología digital y redes de salud integradas que escalan rápidamente los pilotos de automatización. La aprobación de la FDA de visores algorítmicos impulsó a grupos hospitalarios como Mayo Clinic y Northwell a invertir en líneas de secciones robóticas de extremo a extremo combinadas con visores de triaje de inteligencia artificial. Las carteras de financiación de capital de riesgo siguen siendo sólidas, con empresas emergentes estadounidenses recaudando más de USD 100 millones desde 2024 para robótica y software que complementan el hardware tradicional.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 6,39% hasta 2031. Los hospitales de nivel 3 de China están pasando de micrótomos manuales a semiautomáticos, respaldados por incentivos de fabricación nacional que acortan los tiempos de entrega y satisfacen las necesidades de localización lingüística. Las cadenas de oncología privadas de India adoptan modelos de suscripción donde los proveedores cobran por bloque procesado, eliminando las barreras de capital. Japón y Corea del Sur se centran en la ultramicrotomía de alta precisión para la investigación en medicina regenerativa, reforzando la demanda de equipos premium. Las naciones del Sudeste Asiático, incluidas Indonesia y Vietnam, despliegan unidades automáticas compactas en centros de patología regionales para ampliar el acceso fuera de los centros metropolitanos.

Europa exhibe una expansión constante pero más lenta a medida que las medidas de austeridad presupuestaria moderan el gasto de capital. Sin embargo, las estrictas normas de gestión de residuos y seguridad química de la región impulsan el interés en el procesamiento sin xileno y los criostatos energéticamente eficientes. El Reglamento de Diagnóstico In Vitro de la UE obliga a los fabricantes a suministrar datos de rendimiento exhaustivos, elevando las barreras de entrada y favoreciendo a las marcas establecidas. Oriente Medio y África y América del Sur representan mercados en etapa temprana caracterizados por licitaciones esporádicas y proyectos financiados por donantes. Los gobiernos allí priorizan las pruebas de enfermedades infecciosas, pero se espera que la creciente prevalencia de enfermedades no transmisibles desbloquee la demanda de capacidades modernas de secciones de tejido durante el horizonte de previsión.

Panorama Competitivo

El mercado de secciones de tejido está moderadamente fragmentado. Los principales proveedores aprovechan carteras integradas que abarcan el encapsulado, la microtomía, la tinción, el escaneado y el análisis de inteligencia artificial. La división Leica Biosystems de Danaher se sitúa en el centro de esta cadena de valor, aprovechando la base de ingresos de ciencias de la vida de USD 24 mil millones de la empresa matriz para vender de forma cruzada instrumentos de secciones junto con software de patología digital. Thermo Fisher Scientific respalda la innovación continua a través de un presupuesto anual de I+D de USD 1.300 millones, reforzando su posicionamiento premium en criostatos automatizados y micrótomos rotatorios.

Las alianzas estratégicas intensifican la diferenciación competitiva. La inversión de Leica en Indica Labs en enero de 2025 fusiona los escáneres Aperio con el análisis HALO AP, produciendo un paquete hardware-software optimizado para diagnósticos complementarios. La prueba de tejido multiómico de Guardant Health ilustra cómo los desarrolladores de ensayos influyen en los requisitos de los equipos, impulsando el codesarrollo con los fabricantes de instrumentos en métricas de calidad de portaobjetos. Clarapath ejemplifica a los nuevos participantes disruptivos que se centran en la automatización total; el respaldo de Northwell Health y los inversores acelera la comercialización de líneas de microtomía sin intervención humana.

Los fabricantes regionales explotan ventajas de costos, particularmente en China, donde las marcas locales socavan a los sistemas importados hasta en un 30% mientras se adhieren a los estándares de calidad en evolución. Sin embargo, los actores globales compensan las brechas de precio con redes de servicio y asociaciones de inteligencia artificial validadas. La frontera competitiva se está desplazando hacia los ecosistemas de datos: los proveedores que ofrecen plataformas en la nube que agregan metadatos de portaobjetos y se integran en los sistemas de información de laboratorio aseguran flujos de ingresos anuales a largo plazo a través de suscripciones de análisis y mercados de algoritmos.

Líderes de la Industria de Secciones de Tejido

Thermo Fisher Scientific Inc.

Danaher Corporation

LLS ROWIAK LaserLabSolutions GmbH

Sakura Finetek Japan Co.,Ltd.

Diapath S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Gobierno de Nueva Gales del Sur aprobó un centro de patología estatal en el Recinto del Hospital Westmead, previsto para procesar 3,5 millones de pruebas anuales.

- Mayo de 2025: Labcorp acordó adquirir activos selectos de patología anatómica de Incyte Diagnostics, ampliando la cobertura oncológica en el noroeste del Pacífico de Estados Unidos.

- Abril de 2025: Guardant Health lanzó Guardant360 Tissue, un panel multiómico de ADN-ARN que requiere un 40% menos de portaobjetos y reporta resultados en dos semanas.

- Enero de 2025: Leica Biosystems e Indica Labs formaron una inversión estratégica para codesarrollar una plataforma combinada de escáner e inteligencia artificial para el descubrimiento de biomarcadores.

- Noviembre de 2024: Danaher se asoció con el Dr. David Rimm de Yale para crear un ensayo cuantitativo de HER2 que permite la selección precisa de pacientes para conjugados anticuerpo-fármaco.

- Septiembre de 2024: Investigadores de Stanford presentaron microDicer y microGrater, herramientas robóticas que producen organoides tumorales uniformes para el cribado de terapias.

Alcance del Informe Global del Mercado de Secciones de Tejido

Según el alcance del informe, las secciones de tejido son el proceso de cortar rodajas delgadas, conocidas como secciones o portaobjetos, de tejidos biológicos para su examen microscópico. Estas secciones estudian la estructura, composición y patología del tejido a nivel celular, ayudando en diversos campos como la patología, la investigación biomédica y el desarrollo de fármacos.

El mercado de secciones de tejido está segmentado por producto (instrumentos y accesorios y consumibles), tecnología (automático, semiautomático y manual), usuario final (institutos académicos y de investigación, laboratorios clínicos, laboratorios hospitalarios, y empresas farmacéuticas y de biotecnología), y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece tamaños de mercado y previsiones en términos de valor (USD) para los segmentos anteriores.

| Instrumentos | Micrótomos Criostatos |

| Micrótomos Rotatorios | |

| Micrótomos Deslizantes | |

| Ultramicrótomos | |

| Micrótomos Vibratorios | |

| Procesadores de Tejido | |

| Otros Instrumentos (Dispensadores de Parafina, Calentadores de Portaobjetos, Baños de Tejido) | |

| Accesorios y Consumibles |

| Automático |

| Semiautomático |

| Manual |

| Institutos Académicos e de Investigación |

| Laboratorios Clínicos |

| Laboratorios Hospitalarios |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato (OIC) |

| Centros de Cirugía Ambulatoria (CCA) |

| Diagnóstico de Enfermedades |

| Investigación Traslacional y Preclínica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Instrumentos | Micrótomos Criostatos |

| Micrótomos Rotatorios | ||

| Micrótomos Deslizantes | ||

| Ultramicrótomos | ||

| Micrótomos Vibratorios | ||

| Procesadores de Tejido | ||

| Otros Instrumentos (Dispensadores de Parafina, Calentadores de Portaobjetos, Baños de Tejido) | ||

| Accesorios y Consumibles | ||

| Por Tecnología | Automático | |

| Semiautomático | ||

| Manual | ||

| Por Usuario Final | Institutos Académicos e de Investigación | |

| Laboratorios Clínicos | ||

| Laboratorios Hospitalarios | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Organizaciones de Investigación por Contrato (OIC) | ||

| Centros de Cirugía Ambulatoria (CCA) | ||

| Por Aplicación | Diagnóstico de Enfermedades | |

| Investigación Traslacional y Preclínica | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de secciones de tejido en 2026?

El tamaño del mercado de secciones de tejido es de USD 0,89 mil millones en 2026 y se prevé que alcance USD 1,17 mil millones en 2031 a una CAGR del 5,64%.

¿Qué categoría de producto lidera las ventas globales?

Los instrumentos, incluidos los micrótomos rotatorios y criostatos, representan el 60,82% de los ingresos de 2025.

¿Qué segmento crece más rápido por tecnología?

Los sistemas automáticos se expanden a una CAGR del 7,62% a medida que los laboratorios automatizan para contrarrestar la escasez de personal.

¿Qué región experimenta el crecimiento más rápido?

Asia-Pacífico avanza a una CAGR del 6,39% impulsada por la expansión de la infraestructura sanitaria y el aumento de la incidencia oncológica.

¿Por qué las organizaciones de investigación por contrato están atrayendo atención?

Las organizaciones de investigación por contrato crecen a una CAGR del 8,21% porque las empresas farmacéuticas externalizan el análisis especializado de tejidos para acelerar los plazos de desarrollo de fármacos.

¿Cómo influye la regulación en la adopción tecnológica?

La clasificación por parte de la FDA del software de patología digital como dispositivos de Clase II simplificó el proceso de aprobación, fomentando la integración de la inteligencia artificial y los escáneres de portaobjetos en los flujos de trabajo rutinarios.

Última actualización de la página el: