Tamaño y Participación del Mercado de Células Madre en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

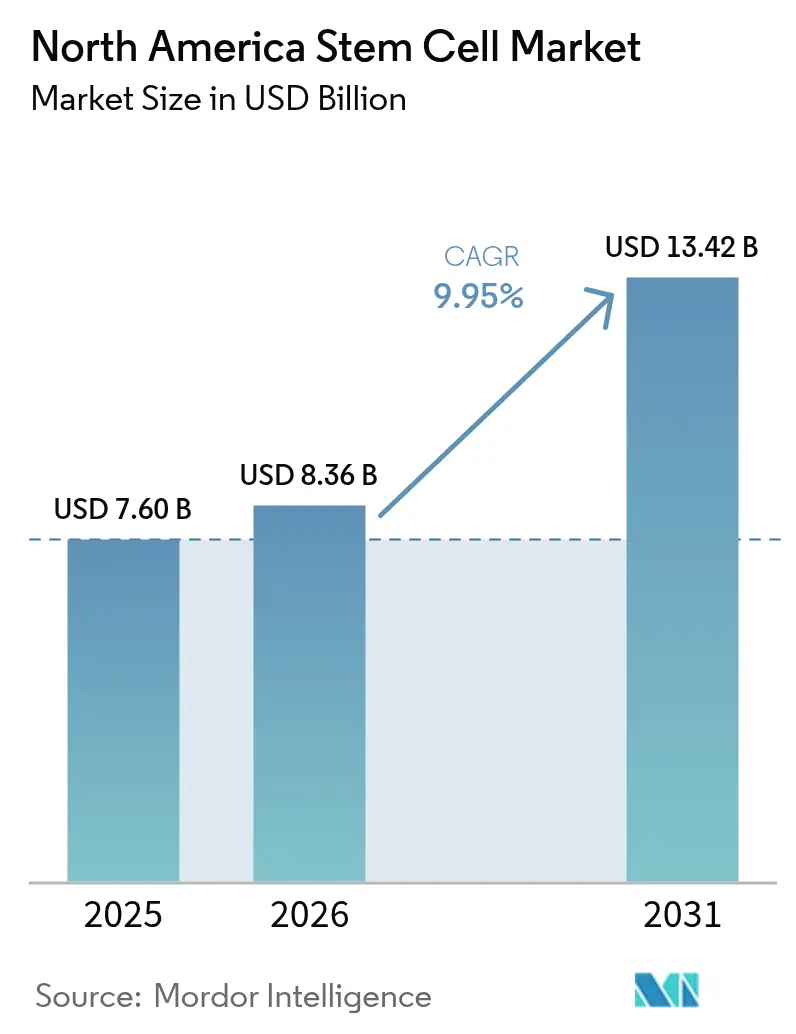

| Tamaño del mercado en el año base (2025) | 7.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.95% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Células Madre en América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Células Madre en América del Norte crezca de USD 7,60 mil millones en 2025 a USD 8,36 mil millones en 2026 y se prevé que alcance USD 13,42 mil millones en 2031 a una CAGR del 9,95% durante 2026-2031. Una combinación decisiva de vías aceleradas de la FDA, amplia liquidez de capital privado y centros de fabricación hospitalarios está impulsando el mercado de células madre en América del Norte hacia una expansión sostenida de dos dígitos. Las designaciones de Vía Rápida y de Terapia Avanzada de Medicina Regenerativa (RMAT) están reduciendo los plazos de desarrollo, mientras que las subvenciones del Pentágono y del Departamento de Asuntos de Veteranos están trasladando las innovaciones del campo de batalla a entornos de atención civil, ampliando aún más el grupo de pacientes potenciales. En paralelo, los objetivos corporativos de descarbonización están orientando el capital hacia el "bioprocesamiento verde", otorgando a los pioneros una ventaja en costos y posicionamiento de marca. En conjunto, estas fuerzas del lado de la demanda y de la oferta refuerzan la posición de la región como banco de pruebas mundial para las terapias regenerativas de próxima generación.

Conclusiones Clave del Informe

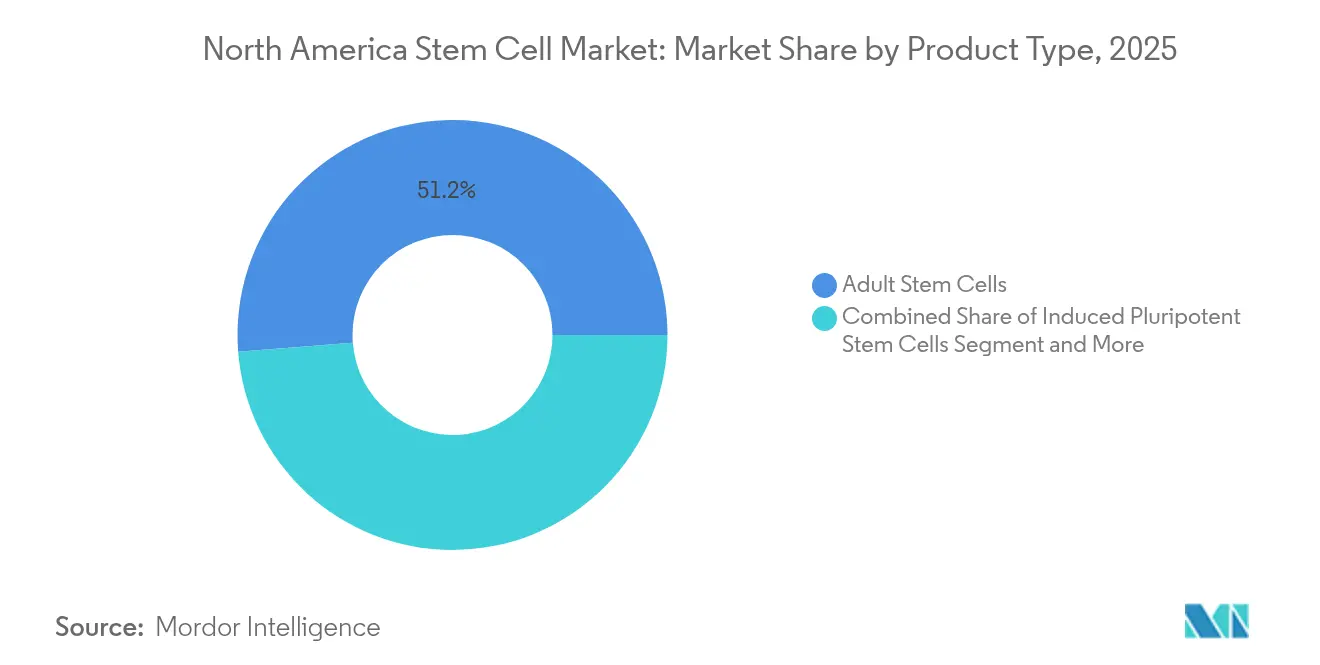

- Por tipo de producto, las células madre adultas representaron el 51,25% de la participación del mercado de células madre en América del Norte en 2025; se proyecta que las células madre pluripotentes inducidas (iPSC) se expandan a una CAGR del 9,71% hasta 2031.

- Por aplicación, los tratamientos ortopédicos capturaron el 24,75% de la participación en ingresos en 2025, mientras que se prevé que los trastornos neurológicos se aceleren a una CAGR del 11,21% hasta 2031.

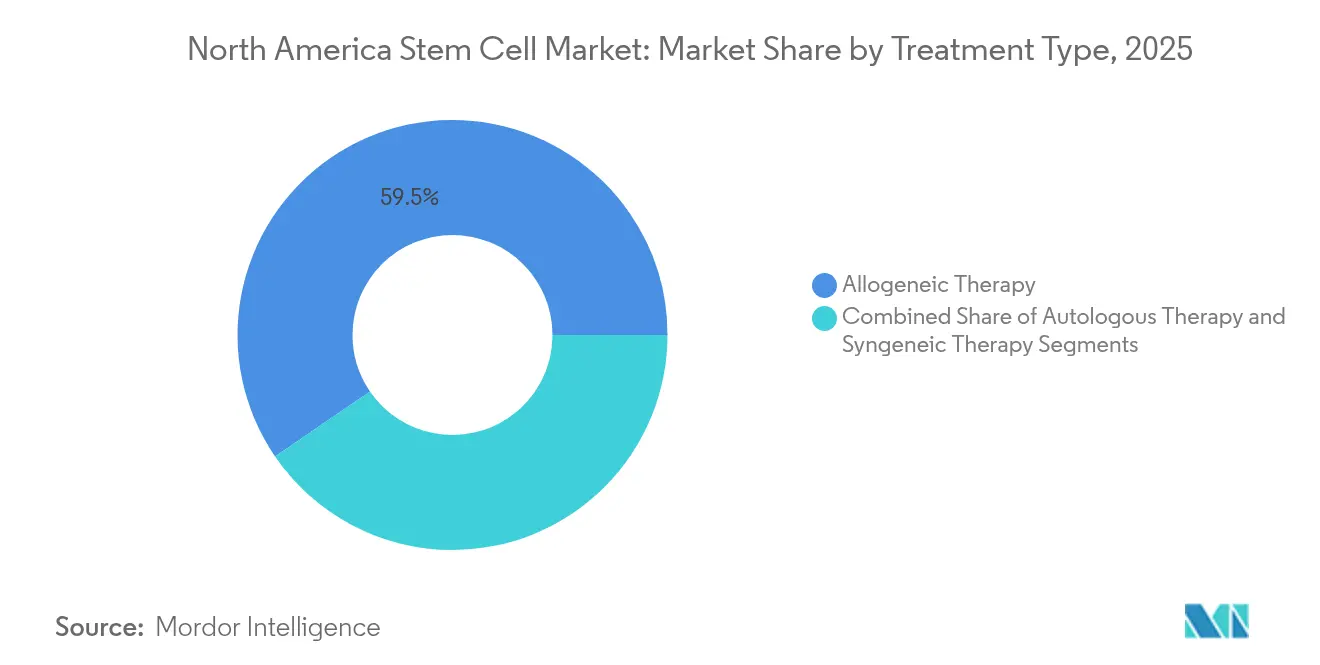

- Por tipo de tratamiento, la terapia alogénica representó el 59,55% del tamaño del mercado de células madre en América del Norte en 2025; la terapia autóloga avanza a una CAGR del 11,45% durante 2026-2031.

- Por usuario final, los institutos académicos y de investigación representaron el 35,90% de la participación en 2025, mientras que las empresas biofarmacéuticas y de biotecnología están proyectadas para crecer a una CAGR del 11,78% hasta 2031.

- Por geografía, Estados Unidos lideró con el 87,75% de la participación en ingresos en 2025; se prevé que Canadá registre la CAGR más rápida del 11,62% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Células Madre en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Designaciones Aceleradas de Vía Rápida de la FDA y RMAT | +1.8% | Estados Unidos, con efecto secundario en Canadá | Corto plazo (≤ 2 años) |

| Aumento en el Financiamiento de Capital Privado para Plataformas MSC Listas para Usar | +1.5% | América del Norte, concentrado en centros de biotecnología | Mediano plazo (2-4 años) |

| Expansión de Centros de Células Madre Afiliados a Hospitales en Estados Unidos | +1.2% | Estados Unidos, redes hospitalarias regionales | Mediano plazo (2-4 años) |

| Integración de CRISPR con Líneas de Desarrollo de iPSC | +1.4% | América del Norte, con concentración de I+D en las principales ciudades | Largo plazo (≥ 4 años) |

| Subvenciones del Pentágono y del Departamento de Asuntos de Veteranos para Programas Regenerativos de Lesiones de Guerra | +0.9% | Estados Unidos, centros médicos militares | Corto plazo (≤ 2 años) |

| Políticas Corporativas de Descarbonización que Impulsan la Demanda de "Bioprocesamiento Verde" | +0.7% | América del Norte, regiones con alta intensidad manufacturera | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Designaciones Aceleradas de Vía Rápida de la FDA y RMAT

Un mandato más amplio de RMAT ha reconfigurado el mercado de células madre en América del Norte al reducir a la mitad los plazos históricos de desarrollo. La aprobación de remestemcel-L para la enfermedad de injerto contra huésped pediátrica validó la eficacia de las células madre mesenquimales y animó a los patrocinadores a presentar solicitudes similares en neurología y cardiología.[1]Fuente: Asociación Americana de Bancos de Sangre, "La FDA Aprueba la Primera Terapia Celular para una Enfermedad Ocular Rara," aabb.org Encelto, la primera terapia génica alogénica encapsulada para una enfermedad ocular rara, demuestra además la tolerancia de los reguladores hacia plataformas de administración innovadoras. A medida que los ensayos de potencia alcanzan consenso, los analistas del sector esperan que las aprobaciones de RMAT cubran al menos 25 indicaciones distintas para 2028, consolidando el mercado de células madre en América del Norte como el referente regulatorio mundial.

Aumento en el Financiamiento de Capital Privado para Plataformas MSC Listas para Usar

Las rondas de financiamiento Serie A y Serie B que superan los USD 20 millones ahora apuntan de manera habitual a líneas de fabricación alogénica automatizada. La recaudación de USD 22 millones de Kincell Bio, destinada exclusivamente a escalar la producción de células estromales mesenquimales (MSC) multipropósito, subraya la inclinación de los inversores hacia plataformas con potencial de economías de escala. Con costos proyectados por dosis que se reducirían de USD 500.000 a USD 50.000 una vez que la automatización madure, el mercado de células madre en América del Norte está siendo testigo de una carrera impulsada por capital de riesgo para construir las primeras "fábricas de células" verticalmente integradas de la región.

Expansión de Centros de Células Madre Afiliados a Hospitales en Estados Unidos

Los sistemas hospitalarios sin fines de lucro están internalizando los flujos de trabajo regenerativos. La instalación de Cryo-Cell International en Durham ejemplifica esta tendencia, combinando la admisión de pacientes, el procesamiento celular y los ensayos clínicos bajo un mismo techo. Cada sede satélite reduce la pérdida de derivaciones y acorta los tiempos de vena a vena, otorgando a los hospitales beneficios de contención de costos al tiempo que amplía el acceso a poblaciones de base comunitaria. Las instituciones de educación médica de posgrado están adoptando centros similares, integrando la investigación traslacional directamente en las vías de atención al paciente.

Integración de CRISPR con Líneas de Desarrollo de iPSC

La línea de iPSC editada con CRISPR de Century Therapeutics, diseñada para evadir la vigilancia inmunitaria del huésped, avanzó a ensayos de Fase I tras demostrar eficiencias de inserción génica consistentes superiores al 80%. Los esfuerzos paralelos en la Universidad Northeastern aplican algoritmos de aprendizaje automático para predecir el éxito de la edición y los ajustes en los medios de cultivo, reduciendo las tasas de fallo por lote en un estimado del 35%. Estos avances desplazan el mercado de células madre en América del Norte de los protocolos manuales hacia la producción controlada digitalmente, alineando la ingeniería de precisión con la reproducibilidad regulatoria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Bienes Vendidos en la Fabricación Alogénica a Escala GMP | -2.1% | América del Norte, regiones con alta intensidad manufacturera | Mediano plazo (2-4 años) |

| Reglas de Reembolso Fragmentadas a Nivel Estatal | -1.6% | Estados Unidos, variación estado por estado | Corto plazo (≤ 2 años) |

| Riesgo de Escasez de Donantes en las Cadenas de Suministro Autólogas | -1.3% | América del Norte, regiones dependientes de registros de donantes | Largo plazo (≥ 4 años) |

| Preocupaciones por Tumorigenicidad que Ralentizan las Aprobaciones Pluripotentes | -1.8% | América del Norte, regiones bajo supervisión regulatoria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Bienes Vendidos en la Fabricación Alogénica a Escala GMP

Las terapias alogénicas de grado GMP aún cuestan entre 3 y 4 veces más que los biológicos tradicionales debido a los intensivos controles de calidad y las exigencias de mano de obra especializada.[2]Fuente: Personal de BioProcess International, "Automatización de la Biofabricación de Terapias Celulares," bioprocessintl.com Las plataformas de automatización de Ori Biotech prometen un ahorro del 70% en mano de obra, aunque los desembolsos de capital siguen siendo prohibitivos para las empresas emergentes. Las organizaciones de desarrollo y fabricación por contrato (CDMO) experimentan exceso de capacidad en algunos segmentos mientras enfrentan escasez en capacidades especializadas, lo que genera volatilidad de precios que impacta la economía general del mercado.

Reglas de Reembolso Fragmentadas a Nivel Estatal

El estatuto de Florida de 2025 que permite tratamientos supervisados por médicos no aprobados por la FDA ejemplifica el entorno de reembolso fragmentado. Los criterios divergentes de los pagadores en Anthem, Cigna y Medicare complican la codificación y las reclamaciones, obligando a los proveedores a mantener protocolos de facturación de múltiples capas. La cobertura desigual prolonga el tiempo hasta la generación de ingresos y oscurece la visibilidad del tamaño del mercado, particularmente para las clínicas pequeñas que anclan la demanda rural. La falta de criterios de reembolso estandarizados también limita la capacidad de los sistemas de salud para desarrollar protocolos de tratamiento consistentes, lo que puede afectar los resultados clínicos y los análisis de costo-efectividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Células Madre Adultas Mantienen el Liderazgo en Ingresos Mientras el Impulso de las iPSC Crece

Las células madre adultas controlaron el 51,25% del mercado de células madre en América del Norte en 2025, respaldadas por décadas de datos de seguridad y precedentes regulatorios simplificados. Su arraigado uso clínico en trastornos ortopédicos, hematológicos y autoinmunes asegura una demanda recurrente, aunque persisten limitaciones de escalabilidad para indicaciones de gran volumen. Las contrapartes pluripotentes inducidas, aunque más pequeñas en la actualidad, están creciendo a una CAGR del 9,71% a medida que la integración de CRISPR y los biorreactores de sistema cerrado transforman la economía de producción.

Se espera que la optimización de cultivos guiada por IA reduzca los fallos en los lotes de Células Madre Pluripotentes Inducidas (iPSCs) y comprima los costos, posicionando las líneas editadas genéticamente para un amplio despliegue alogénico durante la próxima década. Las restricciones éticas continúan confinando las células embrionarias humanas a programas de investigación especializados, lo que garantiza que las líneas de células madre adultas e iPSC darán forma al núcleo comercial del panorama de la industria de células madre en América del Norte. La dinámica competitiva entre estos tipos de productos está siendo impulsada cada vez más por la economía de fabricación en lugar de consideraciones puramente científicas, con empresas que buscan el equilibrio óptimo entre seguridad, eficacia y viabilidad comercial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio Ortopédico Enfrenta un Auge Neurológico

Los procedimientos ortopédicos representaron el 24,75% de los ingresos de 2025, aprovechando las aplicaciones intraarticulares y espinales bien establecidas que se alinean con la familiaridad de los cirujanos y las vías de reembolso. Sin embargo, se proyecta que las indicaciones neurológicas registren una CAGR del 11,21% a medida que los primeros ensayos en humanos para la enfermedad de Parkinson, la lesión de médula espinal y la esclerosis múltiple validen mejoras funcionales duraderas.

El sólido financiamiento del Departamento de Defensa para lesiones cerebrales traumáticas y nerviosas acelera las líneas de desarrollo traslacional, reforzando la confianza entre los pagadores civiles. Los segmentos de oncología, cardiovascular y cuidado de heridas proporcionan un potencial adicional, pero requerirán mejoras continuas en el rendimiento del proceso para moderar las preocupaciones sobre el costo de los bienes en el mercado de células madre en América del Norte. El panorama de aplicaciones está siendo impulsado cada vez más por la necesidad médica no satisfecha en lugar de la viabilidad técnica, con empresas enfocadas en condiciones donde las células madre pueden proporcionar beneficios terapéuticos únicos no disponibles a través de los productos farmacéuticos tradicionales.

Por Tipo de Tratamiento: La Escala Alogénica se Encuentra con la Personalización Autóloga

Las terapias alogénicas representaron el 59,55% del tamaño del mercado de células madre en América del Norte en 2025, dado que un lote de un solo donante puede tratar a cientos de pacientes, optimizando la utilización de las instalaciones. Sin embargo, la CAGR del 11,45% de la terapia autóloga destaca cómo los avances en la movilización de donantes y los sistemas en el punto de atención hacen factibles las intervenciones en el mismo día, reduciendo los gastos logísticos.

Los conceptos híbridos de "personalización lista para usar" —células de donante universal diseñadas para evadir la inmunidad del huésped— están en evaluación, prometiendo combinar la escala alogénica con la seguridad autóloga. Si se validan, podrían redirigir la participación dentro del mercado de células madre en América del Norte para 2030. Las empresas están persiguiendo enfoques híbridos que combinan los beneficios de escalabilidad de la fabricación alogénica con las ventajas de seguridad del tratamiento autólogo, creando potencialmente nuevos segmentos de mercado que conectan las categorías de tratamiento tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Academia Lidera, la Biofarmacéutica Acelera

Los institutos académicos y de investigación capturaron el 35,90% de la participación en 2025, aprovechando el financiamiento de subvenciones y la infraestructura de juntas de revisión institucional para iniciar los primeros estudios en humanos. Los hospitales están acelerando la creación de centros internos para retener pacientes, mientras que los bancos de sangre de cordón umbilical se posicionan como proveedores upstream de líneas celulares validadas.

Las empresas biofarmacéuticas y de biotecnología, que se expanden a una CAGR del 11,78%, están pasando de la dependencia de licencias a la comercialización interna. Sus ambiciones de escala —impulsadas por inyecciones de capital privado— se traducen en una mayor demanda de consumibles automatizados y software de análisis, profundizando la resiliencia de la cadena de suministro para la industria de células madre en América del Norte en general. El panorama de usuarios finales se caracteriza cada vez más por la colaboración en lugar de la competencia, con instituciones académicas que se asocian con empresas biofarmacéuticas para aprovechar las fortalezas complementarias en investigación y comercialización.

Análisis Geográfico

Estados Unidos representó el 87,75% de los ingresos de 2025 y sigue siendo el núcleo regulatorio y manufacturero del mercado de células madre en América del Norte. Las designaciones RMAT, junto con un efecto de agrupamiento en Boston y el Área de la Bahía, anclan los flujos de capital y el talento. La legislación permisiva de Florida de 2025 está catalizando una nueva cohorte de clínicas de propiedad médica, aunque con una aceptación mixta por parte de los pagadores.

Canadá, proyectado para registrar una CAGR del 11,62%, se beneficia de una infusión federal de CAD 30 millones para expandir la planta de STEMCELL Technologies en Vancouver, reforzando la capacidad GMP doméstica y atrayendo colaboraciones de ensayos clínicos de Estados Unidos. La cobertura nacional de salud de pagador único puede agilizar el reembolso una vez que se cumplan los umbrales de eficacia clínica, posicionando a Canadá como un complemento de alto crecimiento dentro del mercado de células madre en América del Norte.

La participación de México es modesta pero creciente gracias al turismo médico; sin embargo, la opacidad regulatoria y la acreditación desigual de las instalaciones moderan la expansión a corto plazo. El intercambio de conocimientos transfronterizo y las asociaciones de fabricación sugieren una armonización incremental durante los próximos cinco años, reforzando la seguridad de la cadena de suministro continental para el mercado de células madre en América del Norte.

Panorama Competitivo

Thermo Fisher Scientific y Merck KGaA dominan los nichos de equipos, reactivos y fabricación por contrato, suministrando plataformas estandarizadas que sustentan el cumplimiento de GMP. Mientras tanto, empresas enfocadas en terapias como Mesoblast, Fate Therapeutics y Lineage Cell Therapeutics avanzan en líneas de desarrollo en etapa tardía en ortopedia, oncología y neurología. La adquisición de EsoBiotec por parte de AstraZeneca por USD 425 millones ilustra el apetito de las grandes farmacéuticas por conocimientos complementarios en terapia celular.

Los especialistas en automatización como Cellares y Ori Biotech apuestan su valor en suites de fabricación llave en mano capaces de lograr un ahorro del 70% en mano de obra, estableciendo nuevas referencias de costos e intensificando la competencia de precios en el mercado de células madre en América del Norte. Las asociaciones de "bioprocesamiento verde" impulsadas por criterios ESG entre Cytiva y Cellular Origins proporcionan ventajas de pionero entre los compradores que buscan reducir su huella de carbono en un 25%.

Los disruptores que integran la edición CRISPR con líneas alogénicas de iPSC, como Century Therapeutics, pueden redefinir los límites competitivos al fusionar la escalabilidad con la evasión inmunitaria. Si los constructos de donante universal alcanzan el éxito en ensayos pivotales, las plataformas autólogas establecidas podrían enfrentar una obsolescencia acelerada, aumentando el impulso estratégico para las empresas conjuntas y la concesión de licencias tecnológicas dentro del mercado de células madre en América del Norte.

Líderes de la Industria de Células Madre en América del Norte

Becton, Dickinson and Company

Thermo Fisher Scientific

Lineage Cell Therapeutics, Inc.,

Merck KGaA (Sigma Aldrich)

Bristol-Myers Squibb Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Fondo de Investigación de Células Madre de Maryland otorgó USD 18 millones a proyectos regenerativos en etapa temprana.

- Marzo de 2025: RegeneCyte recibió la aprobación de la FDA para su terapia de células madre de sangre de cordón umbilical, marcando un hito para las aplicaciones de células madre perinatales.

- Julio de 2024: El Gobierno de Canadá invirtió USD 22,5 millones para expandir la instalación de biofabricación de STEMCELL Technologies en Columbia Británica, con la expectativa de crear más de 1.000 empleos.

Alcance del Informe del Mercado de Células Madre en América del Norte

Según el alcance del informe, las células madre son células biológicas que pueden diferenciarse en otros tipos de células. Además, varios tipos de células madre se utilizan con fines terapéuticos. Con múltiples aplicaciones en etapa clínica para diversas enfermedades, están siendo exploradas extensamente por un gran número de empresas biofarmacéuticas en la actualidad. El Mercado de Células Madre en América del Norte está segmentado por Tipo de Producto (Células Madre Adultas, Células Embrionarias Humanas, Células Madre Pluripotentes y Otros Tipos de Productos), Aplicación (Trastornos Neurológicos, Tratamientos Ortopédicos, Trastornos Oncológicos, Lesiones y Heridas, Trastornos Cardiovasculares y Otras Aplicaciones), Tipo de Tratamiento (Terapia de Células Madre Alogénica, Terapia de Células Madre Autóloga y Terapia de Células Madre Singénica) y Geografía. El informe ofrece el valor (en USD millones) para los segmentos anteriores.

| Células Madre Adultas |

| Células Madre Pluripotentes Inducidas |

| Células Madre Embrionarias Humanas |

| Otros Tipos de Productos |

| Trastornos Neurológicos |

| Tratamientos Ortopédicos |

| Trastornos Oncológicos |

| Trastornos Cardiovasculares |

| Lesiones y Heridas |

| Otras Aplicaciones |

| Terapia Alogénica |

| Terapia Autóloga |

| Terapia Singénica |

| Hospitales y Clínicas Especializadas |

| Institutos Académicos y de Investigación |

| Empresas Biofarmacéuticas y de Biotecnología |

| Bancos de Células Madre |

| Otros Usuarios Finales |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Producto | Células Madre Adultas |

| Células Madre Pluripotentes Inducidas | |

| Células Madre Embrionarias Humanas | |

| Otros Tipos de Productos | |

| Por Aplicación | Trastornos Neurológicos |

| Tratamientos Ortopédicos | |

| Trastornos Oncológicos | |

| Trastornos Cardiovasculares | |

| Lesiones y Heridas | |

| Otras Aplicaciones | |

| Por Tipo de Tratamiento | Terapia Alogénica |

| Terapia Autóloga | |

| Terapia Singénica | |

| Por Usuario Final | Hospitales y Clínicas Especializadas |

| Institutos Académicos y de Investigación | |

| Empresas Biofarmacéuticas y de Biotecnología | |

| Bancos de Células Madre | |

| Otros Usuarios Finales | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de células madre en América del Norte?

El tamaño del mercado de células madre en América del Norte es de USD 8,36 mil millones en 2026.

¿Qué CAGR se espera para el mercado hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 9,95% entre 2026 y 2031.

¿Qué tipo de producto domina los ingresos?

Las células madre adultas lideran con una participación de mercado del 51,25%, gracias a su largo historial de seguridad.

¿Por qué las aplicaciones neurológicas están ganando terreno?

Los ensayos innovadores en la enfermedad de Parkinson y la lesión de médula espinal están impulsando una CAGR del 11,21% en los segmentos neurológicos.

¿Cómo están influyendo las plataformas de automatización en los costos de fabricación?

Las soluciones de empresas como Cellares podrían reducir los gastos de mano de obra hasta en un 70%, disminuyendo los precios por dosis y acelerando el escalado.

¿Qué geografía muestra el crecimiento más rápido?

Se espera que Canadá registre una CAGR del 11,62% durante 2026-2031, respaldada por la inversión federal en infraestructura de biofabricación.

Última actualización de la página el: