Tamaño y Participación del Mercado de Servicios de Seguridad de Inteligencia de Amenazas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Seguridad de Inteligencia de Amenazas por Mordor Intelligence

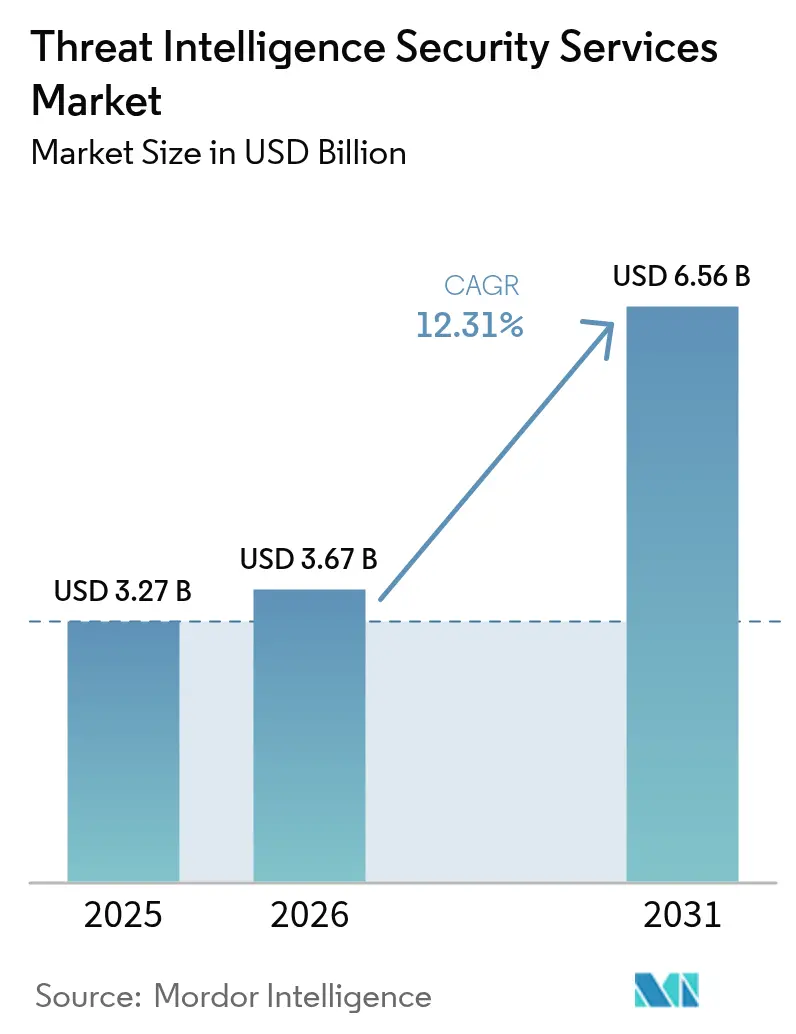

El tamaño del mercado de servicios de seguridad de inteligencia de amenazas fue valorado en USD 3,27 mil millones en 2025 y se estima que crecerá desde USD 3,67 mil millones en 2026 hasta alcanzar USD 6,56 mil millones en 2031, a una CAGR del 12,31% durante el período de pronóstico (2026-2031). La expansión refleja un cambio decisivo desde la defensa perimetral reactiva hacia la búsqueda continua de amenazas, la gestión de exposición y el análisis predictivo. La escalada de campañas patrocinadas por estados, un aumento del 65% en incidentes de seguridad en la nube y las leyes obligatorias de notificación de brechas en las principales jurisdicciones están amplificando la demanda de datos de amenazas contextuales en tiempo real. La convergencia de plataformas, liderada por la implementación de arquitecturas de confianza cero y Detección y Respuesta Extendida (XDR), está acelerando aún más la inversión a medida que los equipos de seguridad buscan visibilidad unificada y respuesta automatizada. Al mismo tiempo, la proliferación de superficies de ataque de interfaces de programación de aplicaciones y los riesgos internos derivados de los asistentes de código de inteligencia artificial generativa han llevado a las organizaciones a reevaluar sus posturas de riesgo, dinamizando el mercado de servicios de seguridad de inteligencia de amenazas. [1]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Hoja Informativa de Notificación Previa a Ransomware," cisa.gov

Conclusiones Clave del Informe

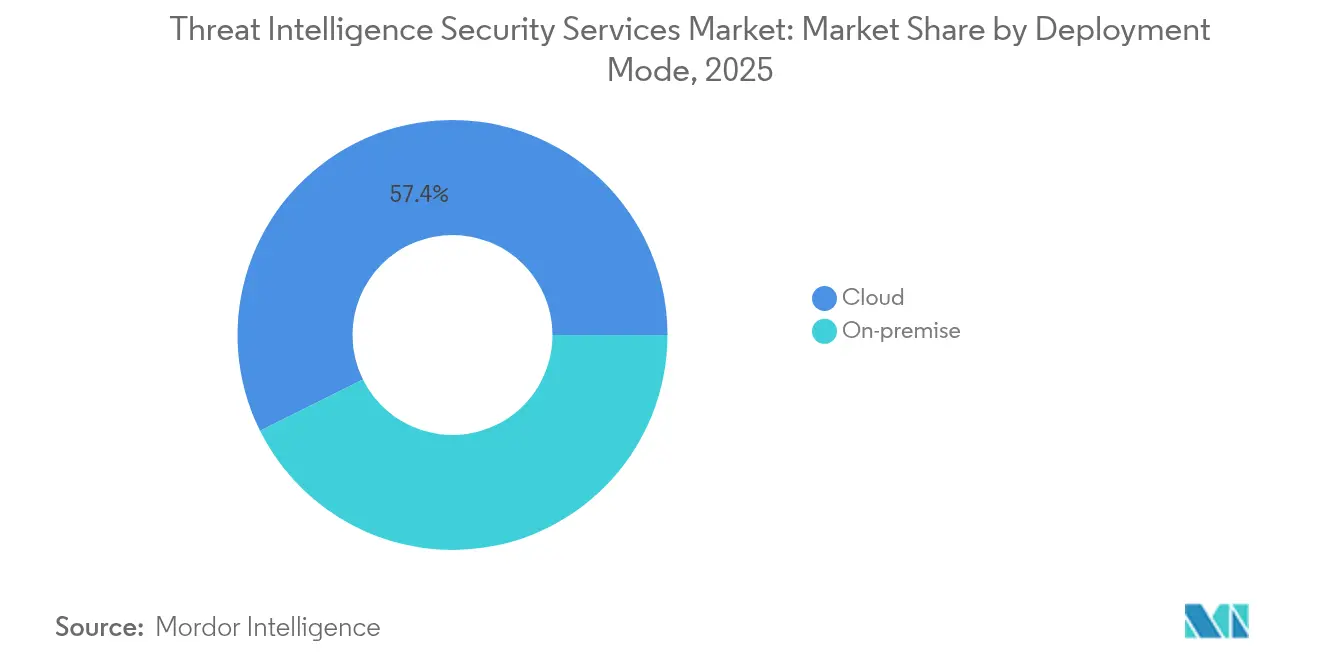

- Por modo de implementación, los servicios en la nube capturaron el 57,35% de la participación del mercado de servicios de seguridad de inteligencia de amenazas en 2025; los modelos locales e híbridos se sitúan por detrás, aunque se proyecta que la nube se expanda a una CAGR del 18,03% hasta 2031.

- Por tipo de servicio, la Detección y Respuesta Gestionadas mantuvo el 55,40% de la participación del mercado de servicios de seguridad de inteligencia de amenazas en 2025, mientras que los servicios profesionales están preparados para registrar una CAGR del 18,33% hasta 2031.

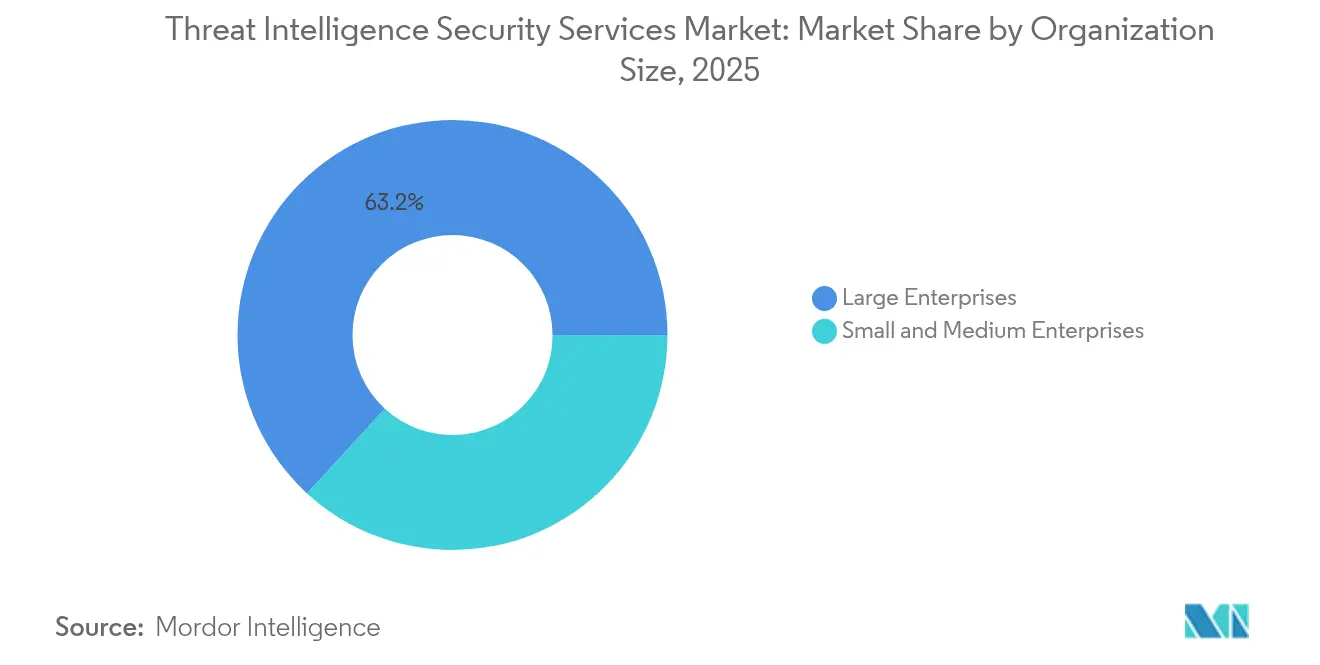

- Por tamaño de organización, las grandes empresas representaron el 63,18% del tamaño del mercado de servicios de seguridad de inteligencia de amenazas en 2025, mientras que las pymes tienen previsto crecer a una CAGR del 17,32%.

- Por industria de usuario final, los servicios bancarios y financieros lideraron con una participación de ingresos del 23,62% en 2025; el sector salud avanza a una CAGR del 18,02% hasta 2031.

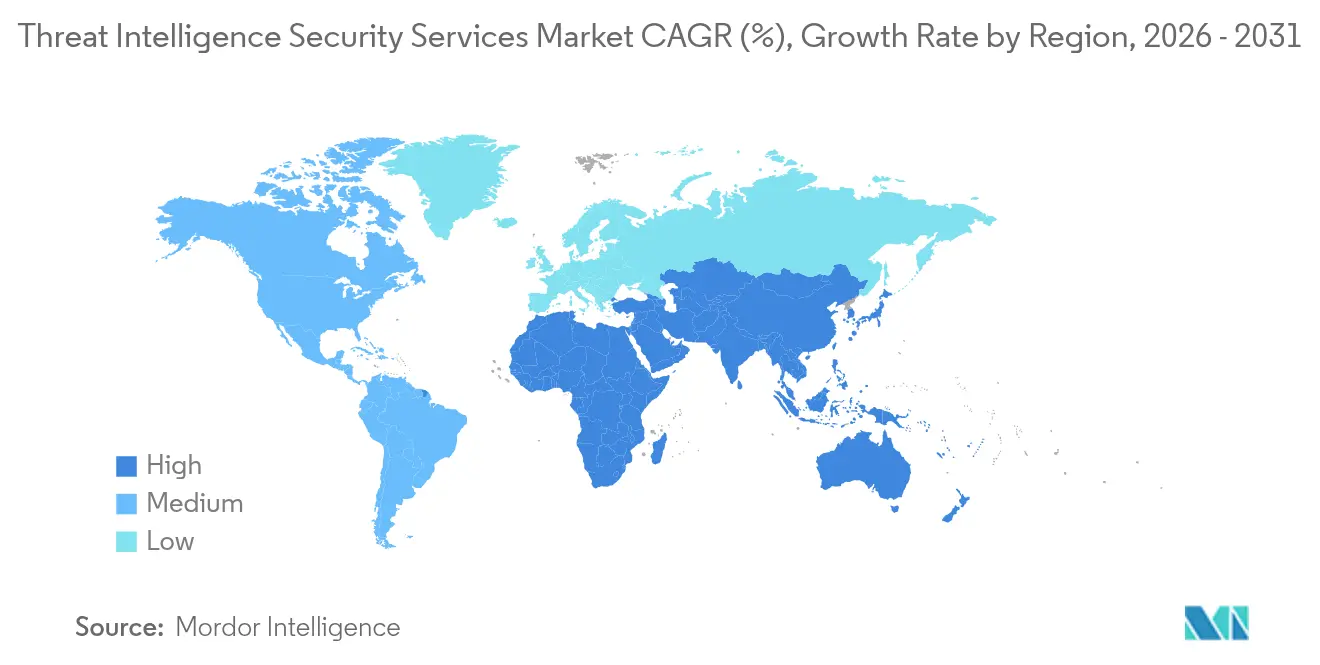

- Por región, América del Norte dominó con una participación del 37,60%; se proyecta que Asia-Pacífico lidere el crecimiento a una CAGR del 18,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Seguridad de Inteligencia de Amenazas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida escalada en campañas APT patrocinadas por estados | 3.20% | Global, con impacto concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de cargas de trabajo en la nube y superficie de ataque de interfaces de programación de aplicaciones | 2.80% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Implementación de plataformas de confianza cero y XDR por parte de los directores de seguridad de la información | 2.10% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Leyes obligatorias de notificación de brechas (EE. UU., Unión Europea, Asia-Pacífico) | 1.90% | América del Norte, Europa, núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Riesgo interno derivado de asistentes de código de inteligencia artificial generativa (bajo el radar) | 1.40% | Global, concentrado en centros tecnológicos | Largo plazo (≥ 4 años) |

| Adopción de Gestión Continua de Exposición a Amenazas para la validación continua de controles (bajo el radar) | 1.10% | América del Norte y la Unión Europea como primeros adoptantes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Escalada en Campañas APT Patrocinadas por Estados

Grupos de estados nación como Volt Typhoon y Salt Typhoon han intensificado sus operaciones contra infraestructuras críticas, lo que lleva a las organizaciones a priorizar la inteligencia táctica y las capacidades de atribución previa a incidentes. La Agencia de Seguridad de Infraestructura y Ciberseguridad emitió 3.368 notificaciones previas a ransomware en 2024, lo que subraya el volumen de intentos de intrusión avanzada. Los ataques van ahora más allá del espionaje para incluir el posicionamiento previo destructivo, lo que exige monitoreo continuo y búsqueda especializada. Los actores iraníes atacan simultáneamente los sectores de salud y servicios financieros, convirtiendo la inteligencia de amenazas en un imperativo estratégico en todos los sectores. Estos desarrollos han acelerado el gasto en detección gestionada, análisis enriquecido de malware y servicios de atribución contextual.

Proliferación de Cargas de Trabajo en la Nube y Superficie de Ataque de Interfaces de Programación de Aplicaciones

La migración a la nube ha multiplicado los puntos de entrada de ataques, con organizaciones que operan miles de interfaces de programación de aplicaciones en entornos multinube. Los fallos en las interfaces de programación de aplicaciones contribuyeron a la mayoría de las brechas en la nube reportadas en 2024, revelando brechas de visibilidad en el tráfico este-oeste. El monitoreo de red tradicional carece de contexto para las cargas de trabajo efímeras, lo que impulsa la adopción de inteligencia de amenazas nativa de la nube capaz de mapear dependencias en tiempo real. Las arquitecturas de microservicios complican aún más los inventarios de activos, aumentando la dependencia del descubrimiento automatizado y la puntuación continua de riesgos. El resultado es un impulso sostenido para los motores de análisis entregados en la nube y los módulos de gestión de exposición adaptados a entornos sin servidor y de contenedores.

Implementación de Plataformas de Confianza Cero y XDR por los Directores de Seguridad de la Información

La arquitectura de confianza cero ha pasado de ser un concepto a convertirse en un mandato. Los Estados Unidos asignaron USD 13 mil millones para ciberseguridad civil en 2025, dirigiendo a las agencias a adoptar la confianza cero bajo la Orden Ejecutiva 14028. Las empresas comerciales replican este cambio, integrando telemetría de identidad, endpoints y red en plataformas XDR unificadas que dependen de fuentes de inteligencia de amenazas de alta fidelidad. Los directores de seguridad de la información priorizan soluciones que consoliden las canalizaciones de alertas, reduzcan el triaje manual y automaticen la correlación estadística. Los proveedores que responden con módulos de inteligencia de amenazas empaquetados integrados en las plataformas XDR están asegurando contratos a largo plazo, apoyando un crecimiento de mercado sostenido de dos dígitos. [2]Comisión de Bolsa y Valores de los Estados Unidos, "Gestión de Riesgos de Ciberseguridad, Estrategia, Gobernanza y Divulgación de Incidentes," sec.gov

Leyes Obligatorias de Notificación de Brechas

Los marcos de divulgación más estrictos —como la norma de reporte de ciberseguridad de la Comisión de Bolsa y Valores de los Estados Unidos— exigen comunicación de incidentes en tiempo casi real. La directiva NIS2 de Europa amplió la cobertura a los proveedores críticos, llevando a las empresas a destinar el 9% del gasto total en tecnología de la información al cumplimiento normativo y al soporte de inteligencia. Las naciones de Asia-Pacífico han promulgado estatutos paralelos que aumentan la responsabilidad a nivel de consejo directivo. Las nuevas obligaciones impulsan la adopción de funciones de atribución, modelado de impacto y flujos de trabajo regulatorios dentro de las plataformas de inteligencia de amenazas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de analistas y cazadores de amenazas de Nivel 1 | -2.10% | Global, más aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Compresión presupuestaria en el segmento de pymes | -1.80% | Global, concentrado en mercados emergentes | Mediano plazo (2-4 años) |

| Barreras de soberanía de datos para el intercambio transfronterizo de telemetría (bajo el radar) | -1.30% | Europa, Asia-Pacífico, con repercusiones en operaciones globales | Largo plazo (≥ 4 años) |

| Abuso por parte de adversarios de fuentes de inteligencia de amenazas falsificadas que causan fatiga de alertas (bajo el radar) | -0.90% | Global, afectando a todos los modelos de implementación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Analistas y Cazadores de Amenazas de Nivel 1

La demanda de análisis forense profundo e ingeniería inversa de malware supera la oferta. Se necesitan años de formación para dominar las tácticas de los adversarios de estados nación, pero los equipos de seguridad enfrentan desgaste e inflación salarial. La brecha está impulsando la consolidación, ya que los proveedores más pequeños tienen dificultades para retener a los expertos y los clientes recurren a la Detección y Respuesta Gestionadas para obtener cobertura integral. Los proveedores deben ahora automatizar el triaje rutinario para liberar a los escasos especialistas para tareas de mayor valor, lo que aumenta el interés en los módulos de análisis asistidos por inteligencia artificial.

Compresión Presupuestaria en el Segmento de Pymes

Las pequeñas y medianas empresas experimentan el 40% de los incidentes cibernéticos, pero a menudo consideran la inteligencia de amenazas como discrecional. Las limitaciones de capital en los mercados emergentes amplían el desafío, limitando la adopción de plataformas de nivel empresarial. Los proveedores que experimentan con licencias escalonadas y facturación basada en el consumo están encontrando tracción, pero la rentabilidad sigue siendo escasa. No cerrar esta brecha de asequibilidad podría ralentizar la penetración, especialmente donde las presiones macroeconómicas siguen siendo elevadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Dominancia de la Nube se Acelera

La implementación en la nube ya controla el 57,35% de la participación del mercado de servicios de seguridad de inteligencia de amenazas. Se proyecta que el segmento se expanda a una CAGR del 18,03% hasta 2031, reforzando la centralidad de los motores de análisis nativos de la nube. El cómputo elástico y el almacenamiento distribuido permiten a los proveedores procesar petabytes de telemetría sin hardware del lado del cliente, lo cual es crítico a medida que el tamaño del mercado de servicios de seguridad de inteligencia de amenazas crece hasta USD 6,56 mil millones en 2031. Las implementaciones locales persisten en contextos de nube soberana y defensa que requieren procesamiento de datos local, aunque las hojas de ruta de desarrollo ahora priorizan los conectores híbridos en lugar de los dispositivos independientes. La adopción híbrida está aumentando entre las empresas reguladas que adoptan la nube para escalar pero retienen conjuntos de datos seleccionados en el país por cumplimiento normativo. Los vectores de ataque centrados en interfaces de programación de aplicaciones acentúan la resonancia de la nube, ya que los sensores tradicionales carecen de contexto para el tráfico de contenedores. Palo Alto Networks reportó ingresos recurrentes anuales centrados en inteligencia artificial superiores a USD 200 millones con un crecimiento interanual de 4 veces, validando el apetito por los módulos de aprendizaje automático entregados en la nube. La superioridad de la nube está, por tanto, consolidada, pero los proveedores deben abordar los factores de latencia, cifrado y localidad para acelerar una mayor penetración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Los Servicios de Detección y Respuesta Gestionadas Lideran la Evolución del Mercado

La Detección y Respuesta Gestionadas posee el 55,40% de la participación del mercado de servicios de seguridad de inteligencia de amenazas a partir de 2025 y se prevé que crezca un 18,12% anual. Las empresas favorecen la Detección y Respuesta Gestionadas porque fusiona tecnología, telemetría y experiencia humana, reduciendo el tiempo medio de detección sin cargas de personal. El aumento de los contratos de Detección y Respuesta Gestionadas subraya cómo el mercado de servicios de seguridad de inteligencia de amenazas pivota hacia la entrega basada en resultados. Los servicios profesionales siguen siendo vitales para las evaluaciones de madurez, el diseño de marcos y las implementaciones de Gestión Continua de Exposición a Amenazas.

Las fuentes de suscripción forman una base de productos básicos, pero están evolucionando hacia paquetes ricos en contexto con perfiles de actores y puntuación de riesgos. Fortinet registró ingresos recurrentes anuales de Operaciones de Seguridad de USD 434,5 millones en el primer trimestre de 2025, un aumento del 30,3% interanual, lo que indica que la Detección y Respuesta Gestionadas integrada más la orquestación gana impulso. Los proveedores que combinan telemetría curada con flujos de trabajo de contención automatizados están construyendo una diferenciación defendible a medida que continúa la consolidación de herramientas.

Por Tamaño de Organización: Dominancia Empresarial con Aceleración de las Pymes

Las grandes empresas contribuyeron con el 63,18% a los ingresos de 2025, lo que refleja presupuestos suficientemente grandes para soportar pilas de inteligencia multicapa. Estas organizaciones exigen la integración de proveedores con plataformas de gestión de información y eventos de seguridad, gestión de vulnerabilidades y gobernanza. Se proyecta que el tamaño del mercado de servicios de seguridad de inteligencia de amenazas para grandes organizaciones aumente de manera constante debido al reconocimiento a nivel ejecutivo del riesgo cibernético sistémico. Las pymes, históricamente desatendidas, tienen previsto registrar una CAGR del 17,32% hasta 2031.

Los ataques a la cadena de suministro han elevado a las pymes de víctimas periféricas a objetivos de alto valor, fomentando la demanda de inteligencia gestionada basada en suscripción adaptada a recursos limitados. CrowdStrike cerró el ejercicio fiscal 2025 con USD 3,94 mil millones en ingresos recurrentes anuales, gran parte de ellos procedentes de contratos del mercado medio que aprovechan las economías de multitenencia nativa de la nube. Los proveedores que adopten la incorporación automatizada, los informes con plantillas y los servicios de analistas fraccionados desbloquearán este segmento de volumen preservando el margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Servicios Financieros Lideran, el Sector Salud se Acelera

Los servicios bancarios y financieros tienen una participación de ingresos del 23,62%, impulsada por la divulgación obligatoria de incidentes, la mitigación del fraude en pagos y el interés de los estados nación en la disrupción económica. Se prevé que el tamaño del mercado de servicios de seguridad de inteligencia de amenazas para las instituciones financieras se amplíe a medida que los rieles de pago en tiempo real y las interfaces de programación de aplicaciones de banca abierta expanden la superficie de ataque.

El sector salud exhibe la trayectoria más rápida con una CAGR del 18,02%. El ransomware afectó a 725 organizaciones de salud en 2024, comprometiendo datos de 120 millones de personas, lo que catalizó un gasto urgente en modelado predictivo de amenazas y telemetría segura de dispositivos médicos. Solo Change Healthcare experimentó pérdidas por interrupciones de USD 2 millones diarios, lo que subraya el riesgo operativo. Las empresas de ciencias de la vida enfrentan presiones similares debido al robo de propiedad intelectual, mientras que los mandatos gubernamentales aumentan los costos de cumplimiento. Los proveedores capaces de fusionar indicadores específicos del sector con análisis de impacto en la seguridad del paciente están ganando participación.

Análisis Geográfico

América del Norte controla el 37,60% de los ingresos globales, respaldada por la asignación de USD 27,5 mil millones de los Estados Unidos para ciberseguridad en 2025, que incluye USD 3 mil millones para subvenciones de la Agencia de Seguridad de Infraestructura y Ciberseguridad que amplían las redes de intercambio de inteligencia. La alta adopción de la confianza cero, la sólida financiación de capital de riesgo y un ecosistema de proveedores nativos de la nube sostienen el liderazgo regional. La Orden Ejecutiva Federal 14028 obliga a las agencias gubernamentales a integrar la inteligencia de amenazas en las operaciones de seguridad, y las industrias adyacentes replican el modelo para la garantía de la cadena de suministro. Canadá está armonizando con las normas de divulgación de los Estados Unidos, mientras que el regulador financiero de México extiende el reporte de incidentes a las empresas de tecnología financiera, añadiendo nuevos vectores de demanda.

Se proyecta que Asia-Pacífico crezca a una CAGR del 18,55%, la más rápida a nivel mundial. El mercado de ciberseguridad de China está en camino de alcanzar USD 23,66 mil millones en 2029 a medida que los programas gubernamentales hacen cumplir los controles de seguridad en el país. Los documentos estratégicos de Japón exigen triplicar las ventas nacionales de ciberseguridad y aumentar los presupuestos nacionales en un 50%, lo que eleva el apetito por la inteligencia de amenazas de nivel industrial. India continúa con una rápida digitalización; sus directivas del Equipo de Respuesta a Emergencias Informáticas de India obligan al reporte en tiempo real para incidentes específicos, impulsando la adopción de servicios. El paquete de resiliencia cibernética de AUD 586 millones de Australia sustenta la demanda de inteligencia gestionada, y los proveedores de telecomunicaciones regionales están invirtiendo en intercambios de telemetría transfronterizos.

Europa mantiene un crecimiento constante impulsado por la directiva NIS2 y los mandatos locales de protección de datos. Alemania espera un gasto en ciberseguridad superior a €10 mil millones en 2025 para proteger la automatización industrial del sabotaje. El Reino Unido destinó £600 millones adicionales para las agencias de inteligencia y planea destinar el 5% del PIB a la seguridad nacional en 2035, lo que refuerza la visibilidad a largo plazo para los proveedores. Los requisitos de soberanía de datos estimulan el crecimiento de los centros de operaciones de seguridad regionales capaces de procesar telemetría dentro de las fronteras nacionales. Por tanto, se prefieren los proveedores que ofrecen estructuras de nube con reconocimiento de residencia y soporte de analistas multilingüe.

Panorama Competitivo

La industria de servicios de seguridad de inteligencia de amenazas demuestra una consolidación moderada a medida que los proveedores de plataformas adquieren especialistas de nicho para cubrir las brechas de cobertura. La adquisición de Venafi por parte de CyberArk por USD 1,54 mil millones añade inteligencia de identidad de máquinas, mientras que Sophos pagó USD 859 millones por Secureworks para incorporar experiencia en detección gestionada. La compra de Cybersixgill por parte de Bitsight por USD 115 millones señala el apetito por el monitoreo de la web oscura. Palo Alto Networks apunta a USD 15 mil millones en ingresos recurrentes anuales de Seguridad de Nueva Generación para 2030 utilizando un modelo de plataforma que une módulos de red, nube e inteligencia de amenazas.

Los disruptores emergentes enfatizan la inteligencia artificial y el análisis de grafos para automatizar la correlación de amenazas, desafiando a los actores establecidos que dependen de la curación manual. Las empresas emergentes ofrecen puntuación predictiva que evalúa la probabilidad de explotación antes de que el código de prueba de concepto se haga público. Las oportunidades de espacio en blanco incluyen la Gestión Continua de Exposición a Amenazas, la inteligencia de riesgo de la cadena de suministro y la telemetría específica de tecnología operativa para infraestructuras críticas. Los hiperescaladores de la nube también amplían las carteras de seguridad gestionada, aprovechando los puntos de presencia globales para la entrega de inteligencia optimizada en latencia.

La intensidad competitiva fomenta la especialización a medida que los proveedores se diferencian en calidad de datos, amplitud de integración y profundidad de respuesta automatizada. Las empresas que suministran inteligencia lista para ingerir para las canalizaciones XDR ganan fidelización porque los costos de cambio crecen con la complejidad de la orquestación. Las asociaciones con proveedores de servicios en la nube, proveedores de endpoints y organismos de intercambio de información de la industria mejoran la escala, mientras que la certificación bajo FedRAMP o ISO 27001 sigue siendo un requisito previo de compra para los gobiernos y los sectores altamente regulados.

Líderes de la Industria de Servicios de Seguridad de Inteligencia de Amenazas

Google LLC (Mandiant)

Recorded Future Inc.

CrowdStrike Holdings Inc.

Fortinet Inc.

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Fortinet reportó ingresos de USD 1,54 mil millones, un aumento interanual del 14%, con ingresos recurrentes anuales de Operaciones de Seguridad de USD 434,5 millones.

- Mayo de 2025: Palo Alto Networks registró ingresos del tercer trimestre fiscal de 2025 de USD 2,29 mil millones, impulsados por un crecimiento del 34% en los ingresos recurrentes anuales de Seguridad de Nueva Generación.

- Marzo de 2025: CrowdStrike alcanzó ingresos recurrentes anuales del ejercicio fiscal 2025 de USD 3,94 mil millones y añadió USD 228,2 millones en nuevos ingresos recurrentes anuales netos en el cuarto trimestre.

- Marzo de 2025: El presupuesto del ejercicio fiscal 2025 de la administración Biden destinó USD 27,5 mil millones para ciberseguridad, asignando USD 3 mil millones a la Agencia de Seguridad de Infraestructura y Ciberseguridad y USD 13 mil millones a las agencias civiles.

Alcance del Informe Global del Mercado de Servicios de Seguridad de Inteligencia de Amenazas

Los servicios de inteligencia de amenazas implican esfuerzos en línea para comprometer los sistemas de información, a menudo mediante el uso de spyware, malware y phishing, con el objetivo de interrumpir o extraer datos críticos. Estos servicios ayudan a las organizaciones a monitorear, detectar y responder a las amenazas cibernéticas, garantizando la integridad y confidencialidad de sus datos.

El mercado de servicios de seguridad de inteligencia de amenazas está segmentado por modo de implementación (nube, local), usuario final (servicios bancarios y financieros, salud, tecnología de la información, comercio minorista, ciencias de la vida), geografía (América del Norte [Estados Unidos, Canadá], Europa [Alemania, Reino Unido, Francia], Asia-Pacífico [China, Japón, Corea del Sur, Resto de Asia-Pacífico], Australia y Nueva Zelanda, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Nube |

| Local |

| Detección y Respuesta Gestionadas |

| Servicios Profesionales / Consultoría |

| Fuentes de Datos por Suscripción |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Servicios Bancarios y Financieros |

| Salud |

| Tecnología de la Información y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Ciencias de la Vida / Farmacéutica |

| Gobierno y Defensa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modo de Implementación | Nube | |

| Local | ||

| Por Tipo de Servicio | Detección y Respuesta Gestionadas | |

| Servicios Profesionales / Consultoría | ||

| Fuentes de Datos por Suscripción | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria de Usuario Final | Servicios Bancarios y Financieros | |

| Salud | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Comercio Minorista y Comercio Electrónico | ||

| Ciencias de la Vida / Farmacéutica | ||

| Gobierno y Defensa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de seguridad de inteligencia de amenazas?

El mercado está valorado en USD 3,67 mil millones en 2026 y se proyecta que alcance USD 6,56 mil millones en 2031.

¿Qué segmento tiene la mayor participación en el mercado de servicios de seguridad de inteligencia de amenazas?

La implementación en la nube lidera con una participación del 57,35%, lo que refleja la migración generalizada hacia análisis de seguridad escalables.

¿Por qué los servicios de Detección y Respuesta Gestionadas están creciendo rápidamente?

La Detección y Respuesta Gestionadas integra tecnología y experiencia de analistas, permitiendo a las organizaciones externalizar la búsqueda de amenazas ante la escasez de habilidades, lo que impulsa una CAGR prevista del 18,12%.

¿Qué región se espera que crezca más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 18,55% debido a la agresiva transformación digital y las iniciativas regulatorias.

¿Cuál es el mayor desafío que frena el crecimiento del mercado?

La grave escasez de cazadores de amenazas experimentados limita la capacidad, reduciendo el despliegue efectivo de servicios de inteligencia avanzada.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales proveedores representan colectivamente aproximadamente el 60% de los ingresos, lo que indica una consolidación moderada.

Última actualización de la página el: