Tamaño y Participación del Mercado de Resistores de Película Gruesa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

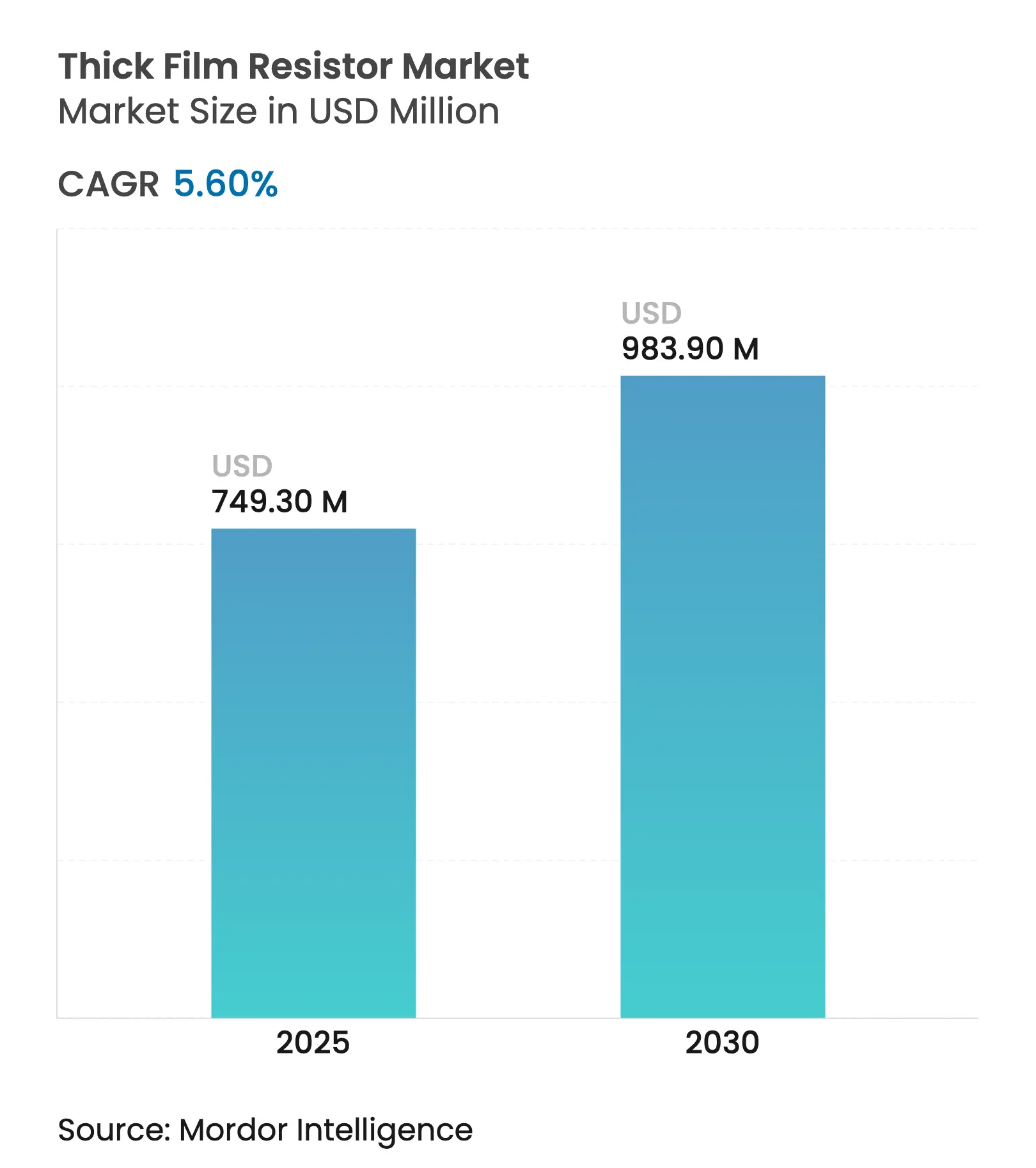

| Tamaño del Mercado (2025) | 749.30 Millones de dólares |

| Tamaño del Mercado (2030) | 983.90 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.60% CAGR |

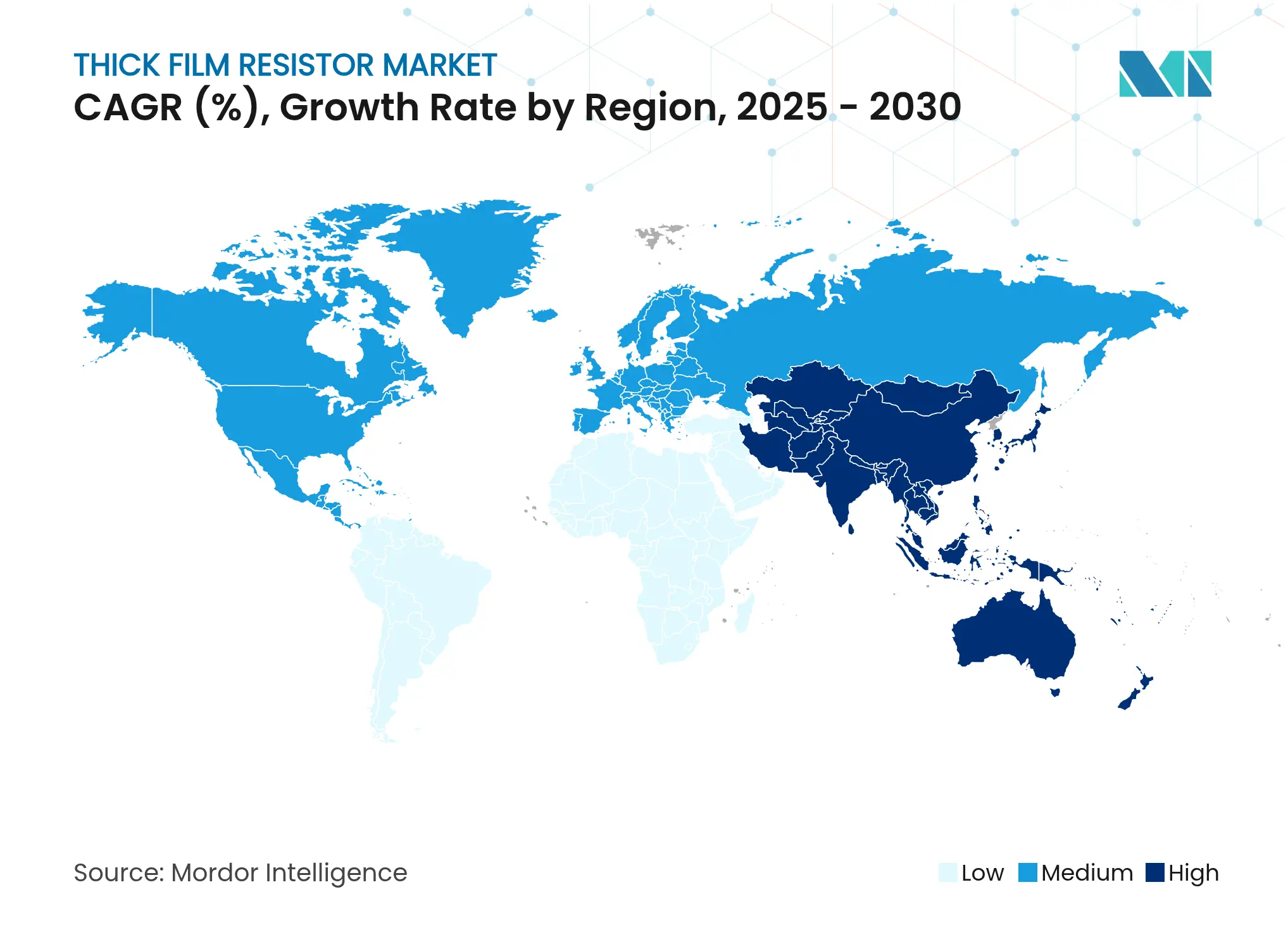

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resistores de Película Gruesa por Mordor Intelligence

El tamaño del mercado de resistores de película gruesa fue valorado en 749,3 millones de USD en 2025 y se prevé que alcance los 983,9 millones de USD en 2030, reflejando una CAGR estable del 5,6% durante el período. El crecimiento se originó en la aceleración de la electrificación en vehículos y la electrónica de potencia industrial, junto con el impulso incesante del sector electrónico hacia la miniaturización. Los fabricantes de automóviles aumentaron los volúmenes de adquisición de resistores de alta tensión que protegen los trenes de potencia de 800 V, mientras que las actualizaciones de infraestructura 5G elevaron la demanda de chips ultracompactos capaces de gestionar señales de ondas milimétricas. La escasez de materiales reformuló las estrategias competitivas, ya que la volatilidad de los precios del rutenio obligó a los proveedores a rediseñar las pastas y asegurar fuentes alternativas. Los productores que dominaron las formulaciones de bajo contenido en plomo o a base de bismuto captaron pedidos tempranos de clientes que enfrentaban normativas ambientales más estrictas en Europa y América del Norte. Asia-Pacífico mantuvo una ventaja autorreforzada gracias a su cadena de suministro integrada; sin embargo, los incentivos de localización en virtud de la Ley CHIPS de EE. UU. y la Ley Europea de Chips alentaron nueva capacidad más cercana a los usuarios finales, sentando las bases para un mercado de resistores de película gruesa más equilibrado regionalmente.

Conclusiones Clave del Informe

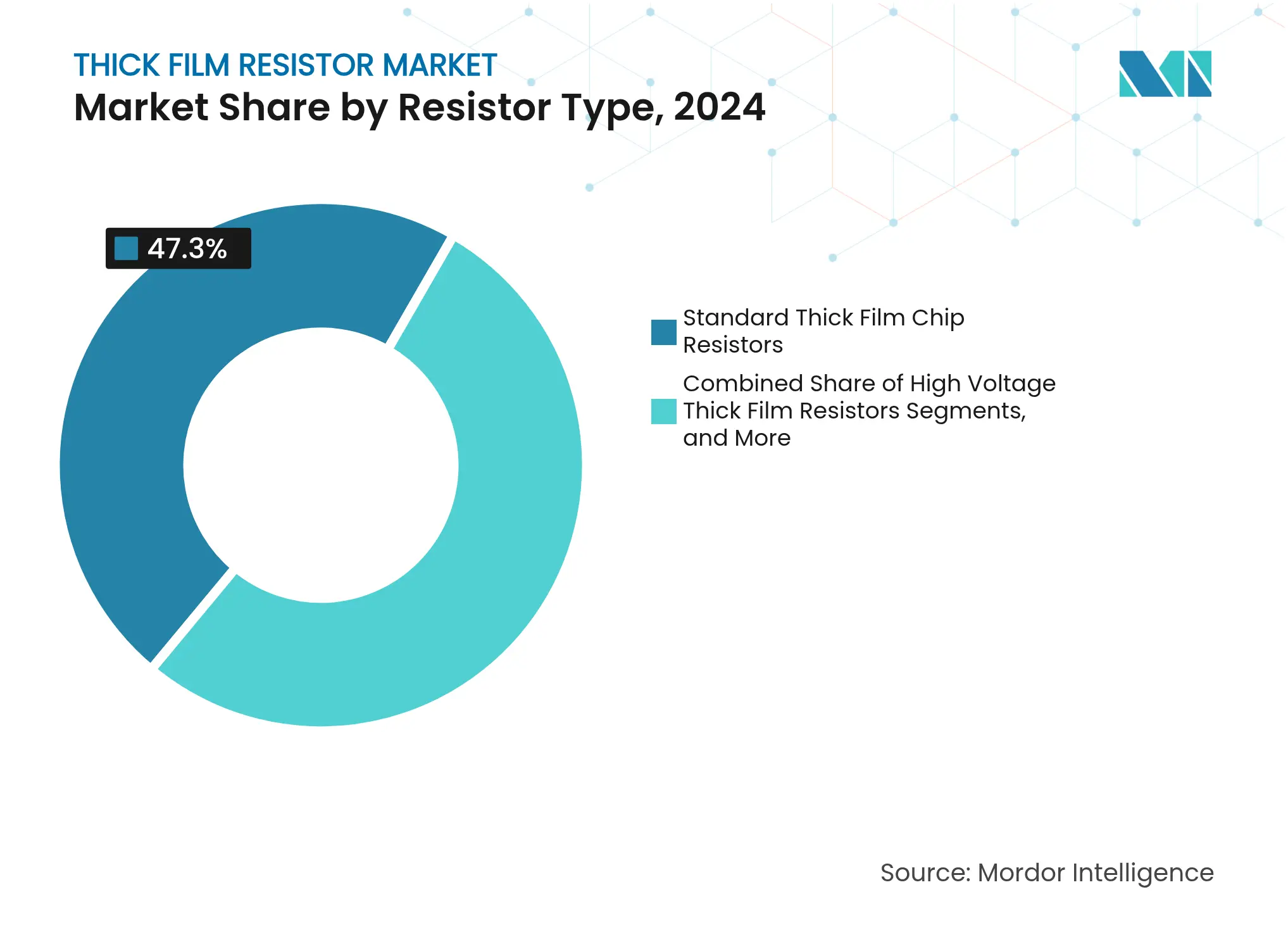

- Por tipo de resistor, los resistores de chip de película gruesa estándar lideraron con el 47,3% de la participación del mercado de resistores de película gruesa en 2024, mientras que las variantes de alta tensión registraron la CAGR más rápida del 8,4% hasta 2030.

- Por paquete, los chips de montaje superficial representaron el 82,6% de los ingresos en 2024, mientras que los paquetes de matrices y redes crecieron más rápidamente con una CAGR del 8,7% hasta 2030.

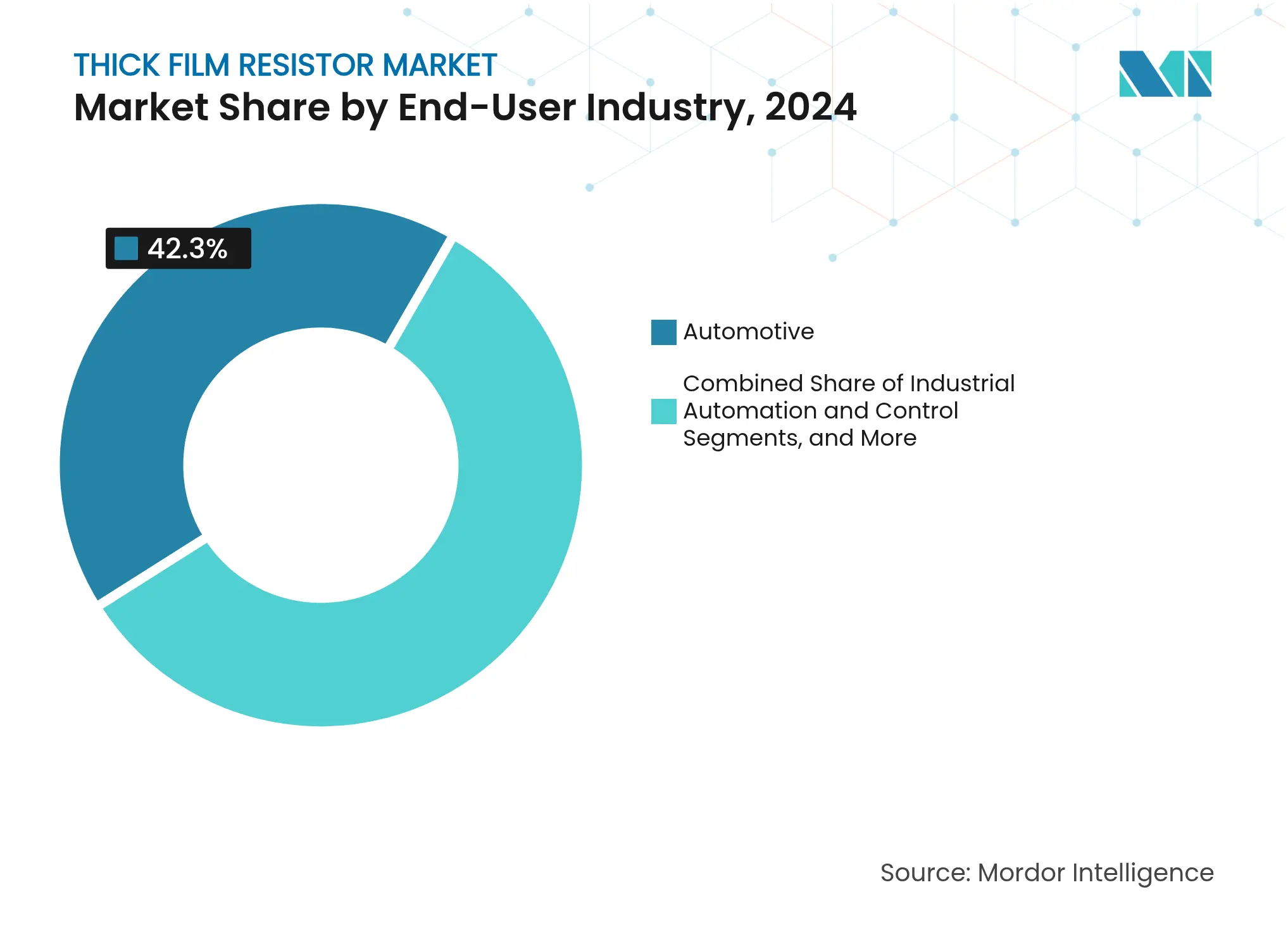

- Por industria de usuario final, la electrónica automotriz representó el 42,3% de los ingresos en 2024; las telecomunicaciones y las redes registraron la CAGR más alta del 9,1% hasta 2030.

- Por tipo de vehículo, los vehículos de combustión interna representaron el 61,4% de la demanda en 2024, aunque los vehículos eléctricos de batería se expandieron a una sólida CAGR del 17,9% hasta 2030.

- Por geografía, Asia-Pacífico capturó el 48,3% de los ingresos en 2024 y también registró la CAGR regional más alta del 8,3% hasta 2030.

Tendencias e Información del Mercado Global de Resistores de Película Gruesa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Resistores de Película Gruesa de Alta Tensión en Trenes de Potencia Eléctricos en Asia-Pacífico | +1.8% | Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Demanda de Componentes Pasivos Miniaturizados en Módulos de Radiofrecuencia 5G que Impulsan la Migración al Factor de Forma de Chip | +1.2% | Global, con concentración en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión Rápida de los Sistemas ADAS Vehiculares y la Electrónica de Potencia que Requieren Resistores Estables a Alta Temperatura | +0.9% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de la Red Eléctrica Inteligente e Inversores de Energías Renovables que Elevan la Necesidad de Derivadores de Película Gruesa de Alta Potencia | +0.7% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Incentivos de Localización de la Cadena de Suministro en EE. UU. y la UE que Impulsan Líneas de Producción de Película Gruesa en Territorio Nacional | +0.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Requisitos de Fiabilidad en la Electrónica Médica: Favoreciendo la Película Gruesa frente a las Alternativas de Película Delgada | +0.4% | Global, con énfasis en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Resistores de Película Gruesa de Alta Tensión en Trenes de Potencia Eléctricos en Asia-Pacífico

Las plataformas de vehículos eléctricos migraron de arquitecturas de 400 V a 800 V, lo que incrementó la demanda de chips con clasificaciones de hasta 3 kV. La serie RVCA de Stackpole ilustró este requisito al ofrecer clasificaciones de 100 V a 3.000 V para circuitos de precarga e inversores. Los diseñadores priorizaron la resistencia a pulsos y la estabilidad térmica, por lo que los proveedores que optimizaron la química de las pastas para una baja deriva capturaron victorias de diseño en inversores de tracción y cargadores a bordo. La capacidad de alta tensión se convirtió, por tanto, en un diferenciador estratégico, añadiendo un 1,8% a la CAGR proyectada del mercado de resistores de película gruesa.

Demanda de Componentes Pasivos Miniaturizados en Módulos de Radiofrecuencia 5G que Impulsan la Migración al Factor de Forma de Chip

La primera ola de estaciones base 5G requirió resistores ultracompactos para reducir los efectos parásitos en frecuencias de ondas milimétricas. El RC0075 de Yageo, de apenas 0,3 mm × 0,15 mm, redujo la huella en un 44% respecto al tamaño 01005 y puso de relieve cómo la precisión del proceso aumentó las barreras de entrada.[1]Yageo Corporation, "Yageo Ha Desarrollado el Chip Resistor Más Pequeño del Mundo – RC0075," RFGlobalnet, rfglobalnet.com La rápida adopción en las plantas de terminales e infraestructura de Asia-Pacífico generó picos de demanda a corto plazo, elevando la CAGR general en un 1,2%. Los proveedores invirtieron en recorte láser avanzado y colocación guiada por visión artificial para soportar estos tamaños manteniendo el rendimiento.

Expansión Rápida de los Sistemas ADAS Vehiculares y la Electrónica de Potencia que Requieren Resistores Estables a Alta Temperatura

Las funciones avanzadas de asistencia a la conducción ubicaron la electrónica cerca de zonas calientes dentro de los compartimentos del motor. La serie ERJ-PM8 de Panasonic cumplió con los estándares AEC-Q200 y antísulfuración, ofreciendo resistencia estable a 155 °C. Estas especificaciones aumentaron el valor unitario y orientaron a los compradores hacia productos de película gruesa premium, elevando la CAGR en un 0,9%. Los fabricantes de automóviles ampliaron las listas de calificación para opciones antísulfuración, estrechando el vínculo entre la inversión en ciencia de materiales y las ganancias de participación de mercado.

Crecimiento de la Red Eléctrica Inteligente e Inversores de Energías Renovables que Elevan la Necesidad de Derivadores de Película Gruesa de Alta Potencia

Las granjas solares a escala de servicios públicos instalaron inversores de mayor potencia que requerían derivadores de corriente precisos. La serie de película gruesa de terminal ancho de ROHM entrega hasta 4 W en huellas compactas, alineándose con los límites de espacio de los fabricantes de inversores. La naturaleza a largo plazo de las construcciones de redes añadió un 0,7% de impulso a la CAGR del mercado de resistores de película gruesa y fomentó programas de desarrollo conjunto entre los fabricantes de equipos de energía y los especialistas en resistores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Precios de las Pastas de Película Gruesa de Rutenio y Paladio que Aumentan los Costos de la Lista de Materiales | -0.8% | Global, con el mayor impacto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Sustitución Competitiva por Resistores de Película Delgada y Lámina Metálica en Circuitos de Ultraprecisión | -0.6% | Global, con énfasis en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones Ambientales sobre Fritas de Vidrio con Plomo que Aumentan el Gasto en Cumplimiento Normativo | -0.5% | Europa, América del Norte, con expansión gradual a nivel global | Mediano plazo (2-4 años) |

| Cuellos de Botella de Capacidad en Sustratos de Alúmina que Limitan el Cumplimiento de la Demanda Pico | -0.4% | Asia-Pacífico, con impacto extendiéndose globalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de las Pastas de Película Gruesa de Rutenio y Paladio que Aumentan los Costos de la Lista de Materiales

Los precios del rutenio se dispararon a principios de 2025, elevando los costos de las pastas y comprimiendo los márgenes de los resistores de chip de uso general. El índice de materias primas de TTI reportó una volatilidad sostenida en los metales preciosos, lo que dejó a los proveedores con la necesidad de cubrir las adquisiciones o rediseñar las formulaciones. Los fabricantes más pequeños tuvieron dificultades para asegurar contratos a largo plazo, lo que generó escaseces esporádicas que redujeron los volúmenes de envío en el equivalente a un 0,8% de CAGR.

Sustitución Competitiva por Resistores de Película Delgada y Lámina Metálica en Circuitos de Ultraprecisión

Los fabricantes de equipos de instrumentación migraron las placas de alta precisión hacia dispositivos de lámina metálica que ofrecían coeficientes de temperatura de hasta ±50 ppm/°C, la mitad que las piezas de película gruesa. La serie MF de Viking Tech ejemplificó este salto de rendimiento. Aunque los resistores de película gruesa mantuvieron una ventaja en costos, la erosión en nichos premium eliminó un 0,6% de la CAGR prevista, lo que llevó a los proveedores a acelerar los procesos híbridos de película gruesa para recuperar participación de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resistor: Las Variantes de Alta Tensión Redefinen los Límites de Rendimiento

La categoría de chips estándar mantuvo el 47,3% de la participación del mercado de resistores de película gruesa en 2024, sustentando las aplicaciones generalizadas de electrónica de consumo e industrial. Sin embargo, los modelos de alta tensión se expandieron a una CAGR del 8,4% y fueron fundamentales para elevar el tamaño del mercado de resistores de película gruesa para la electrónica de trenes de potencia durante el período de pronóstico. Los proveedores integraron ajustes de diseño para la supresión de arcos y refinaron las estructuras de grano de las pastas para garantizar la estabilidad por encima de 1 kV.

Los resistores de película gruesa de precisión ganaron impulso donde las tolerancias más estrictas compensaron las limitaciones anteriores del proceso, mientras que las variantes resistentes a sobretensiones protegieron las etapas de potencia en los accionamientos industriales. La inversión continua en química antísulfuración preservó la estabilidad de la resistencia en condiciones de escape corrosivas. El canal de innovación demostró que la tecnología de película gruesa aún ofrecía relaciones competitivas de costo-rendimiento frente a las alternativas de lámina o película delgada, sosteniendo la demanda en los diseños convencionales.

Por Tipo de Paquete/Montaje: La Miniaturización Impulsa la Innovación en Manufactura

Los chips de montaje superficial representaron el 82,6% de las ventas en 2024, evidenciando la automatización arraigada en las líneas de producción de los proveedores de servicios de manufactura electrónica.[2]Panasonic, "Resistores de Chip de Película Gruesa Antísulfuración 01005 Más Pequeños de la Industria," doeeet.com Su ubicuidad elevó el tamaño del mercado de resistores de película gruesa para dispositivos portátiles, con huellas 01005 y 0075 que soportan placas de relojes inteligentes y auriculares inalámbricos.

Los paquetes de matrices y redes registraron la CAGR más alta del 8,7% porque consolidaron múltiples resistores en un solo sustrato, reduciendo los recuentos de colocación para las radios 5G. Las piezas de orificio pasante mantuvieron su relevancia en las fuentes de alimentación de defensa de alto pulso. Los sustratos personalizados, como la película gruesa sobre acero, mejoraron la densidad de potencia y el ciclado térmico para aplicaciones aeroespaciales. Estos avances en empaquetado mantuvieron a los resistores de película gruesa alineados con los estándares de ensamblaje de próxima generación.

Por Industria de Usuario Final: La Electrificación Automotriz Remodela los Patrones de Demanda

La electrónica automotriz absorbió el 42,3% de los envíos en 2024, reflejando el aumento en los módulos de control y las placas de gestión de baterías por vehículo. Esta dominancia respaldó una base de ingresos estable dentro del mercado de resistores de película gruesa, mientras que la creciente adopción de resistores de seguridad de alta tensión aumentó el valor unitario.

Las aplicaciones de telecomunicaciones y redes crecieron a una CAGR del 9,1% gracias al despliegue del 5G, que requirió chips de bajo ruido y alta frecuencia dentro de los cabezales de radio remotos. La automatización industrial se expandió junto con las modernizaciones de fábricas inteligentes, y los sistemas de energía renovable crearon un nicho para los derivadores de alta potencia. Los fabricantes de dispositivos médicos prefirieron las piezas de película gruesa para desfibriladores y equipos de diagnóstico donde la fiabilidad impulsó una calificación estricta.

Por Tipo de Vehículo: Los Vehículos Eléctricos de Batería Aceleran la Evolución de los Componentes

Los modelos de combustión interna aún consumían el 61,4% de los volúmenes de resistores de grado automotriz en 2024, pero los vehículos eléctricos de batería elevaron el tamaño del mercado de resistores de película gruesa para aplicaciones de alta tensión a través de una perspectiva de CAGR del 17,9%. Los inversores de tracción de vehículos eléctricos demandaron chips de detección de corriente de baja inductancia para gestionar la conmutación rápida.

Los vehículos eléctricos híbridos crearon complejidades de diseño de tensión mixta, combinando circuitos de refuerzo de 48 V con cargas convencionales de 12 V. Los proveedores desarrollaron técnicas de aislamiento multicapa para satisfacer estos diversos requisitos. Los lanzamientos continuos de modelos aseguraron un crecimiento sostenido durante la década.

Análisis Geográfico

Asia-Pacífico controló el 48,3% de los ingresos en 2024 y se expandió a una CAGR del 8,3%, reflejando la concentración de capacidad de proveedores de servicios de manufactura electrónica en China, Japón y Taiwán, junto con la explosiva producción de vehículos eléctricos en China.[3]Dennis M. Zogbi, "Componentes Electrónicos Pasivos: Actualización del Mercado Global – Abril 2025," TTIEurope, ttieurope.com Los gobiernos promovieron redes de suministro locales para componentes pasivos, lo que fomentó la co-localización de plantas de pasta resistora y sustratos, reforzando aún más el dominio regional.

América del Norte ganó impulso una vez que la Ley CHIPS de EE. UU. estimuló las fábricas nacionales tanto para piezas activas como pasivas. Los fabricantes de automóviles construyeron plantas de baterías en todo el Medio Oeste, lo que atrajo a los proveedores de resistores más cerca de las líneas de ensamblaje final. Los fabricantes de dispositivos médicos en Minnesota y California obtuvieron chips de alta fiabilidad de nuevas líneas regionales para reducir los tiempos de entrega. Europa siguió un camino similar bajo la Ley Europea de Chips, con Alemania y Francia financiando líneas piloto de película gruesa vinculadas a proveedores de primer nivel del sector automotriz y fabricantes de inversores de energía renovable.

América del Sur, Oriente Medio y África formaron conjuntamente un clúster de demanda emergente. Los ensambladores electrónicos brasileños aumentaron los pedidos a medida que la producción automotriz local se recuperó, mientras que los proyectos de ciudades inteligentes en Arabia Saudita especificaron chips resistentes al azufre para nodos exteriores en entornos adversos. Los operadores de telecomunicaciones sudafricanos actualizaron las torres de 4G a 5G, impulsando las importaciones de resistores. Aunque estas áreas mantuvieron participaciones modestas, el aumento de los presupuestos de infraestructura señaló un potencial de crecimiento plurianual más allá de 2026.

Panorama Competitivo

Los cinco mayores proveedores —Yageo, Vishay, Panasonic, KOA y ROHM— capturaron más del 50% de los ingresos globales, lo que indica una concentración moderada en el mercado de resistores de película gruesa. Las ventajas de escala en la metalurgia de polvos y la automatización de la serigrafía permitieron a estas empresas defender los márgenes en los chips de uso general 0603; sin embargo, la diferenciación se desplazó hacia pastas y sustratos especializados. Varias empresas de nivel medio se enfocaron en nichos de alta tensión o antísulfuración para evitar guerras de precios directas con los productores masivos.

Las hojas de ruta de productos mostraron una bifurcación. Los líderes en volumen persiguieron el liderazgo en costos mediante la impresión en almohadillas a nivel de obleas más grandes y la robótica de backend, mientras que los actores de nicho invirtieron en formulaciones de vidrio de bismuto y sustratos de película gruesa sobre acero para abordar los requisitos aeroespaciales o médicos con precios de venta promedio más altos. La innovación en materiales emergió como la palanca principal para escapar de la mercantilización.

Los movimientos estratégicos en 2024 y 2025 reforzaron este patrón. Vishay presentó chips de 3 kV en APEC 2025 para módulos de carga de vehículos eléctricos. KOA amplió su línea de alta precisión RS73 para ganar posicionamientos en el control de carrocería automotriz. Yageo expandió la capacidad de resistores de chip 5G para apoyar a los fabricantes de equipos de telecomunicaciones. TT Electronics comercializó resistores de película gruesa sobre acero que ofrecieron un ciclado térmico superior para equipos quirúrgicos, fortaleciendo su posición en el sector médico.[4]James Spencer, "Tecnología de Resistores de Película Gruesa sobre Acero," ttelectronics.com

Líderes de la Industria de Resistores de Película Gruesa

YAGEO Corporation

Vishay Intertechnology Inc.

Panasonic Holdings Corporation

KOA Corporation / KOA Speer Electronics Inc.

Rohm Semiconductor Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Vishay presentó nuevos resistores de película gruesa de alta tensión dirigidos a cargadores de vehículos eléctricos durante APEC 2025.

- Abril 2025: KOA lanzó las líneas de película metálica de alta precisión RN73H/RN73R y de película gruesa RS73, además de chips SG73P1EW resistentes a pulsos para electrónica de potencia.

- Marzo 2025: Yageo anunció una importante expansión de la capacidad de resistores de chip para satisfacer la demanda del 5G.

- Febrero 2025: Würth Elektronik lanzó resistores de película gruesa resistentes al azufre para entornos químicos y agrícolas adversos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de resistores de película gruesa como el valor anual de ventas de resistores discretos cuya pasta de óxido metálico se serigrafía y se cuece sobre un sustrato cerámico hasta un grosor de aproximadamente 10-100 µm. El alcance cubre piezas de chip, derivación, alta tensión, potencia y precisión vendidas en formatos de montaje superficial, matrices u orificio pasante para los sectores automotriz, industrial, de consumo, telecomunicaciones, energía, aeroespacial y médico.

Exclusiones del Alcance: Se excluyen las redes de película delgada integradas, los potenciómetros y los híbridos de película gruesa personalizados.

Descripción General de la Segmentación

- Por Tipo de Resistor

- Resistores de Chip de Película Gruesa Estándar

- Resistores de Película Gruesa de Alta Tensión

- Resistores de Película Gruesa de Alta Potencia / Resistentes a Sobretensiones

- Resistores de Película Gruesa de Precisión

- Resistores de Película Gruesa de Derivación / Detección de Corriente

- Por Tipo de Paquete / Montaje

- Chip de Montaje Superficial (0201–2512)

- Matrices y Redes

- Con Terminales de Orificio Pasante (Axial, Radial)

- Sustrato Personalizado / Módulos de Potencia

- Por Industria de Usuario Final

- Automotriz

- Automatización y Control Industrial

- Electrónica de Consumo

- Telecomunicaciones y Redes

- Energía y Potencia (Energías Renovables, Red Eléctrica Inteligente)

- Aeroespacial y Defensa

- Dispositivos Médicos

- Por Tipo de Vehículo

- Vehículos de Motor de Combustión Interna

- Vehículos Eléctricos Híbridos

- Vehículos Eléctricos de Batería

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con ingenieros de adquisiciones, compradores de componentes de fabricantes de equipos originales, proveedores de pastas y distribuidores en Asia-Pacífico, América del Norte y Europa ayudaron a refinar los supuestos de rendimiento, precio de venta promedio y penetración.

Investigación Documental

Los analistas de Mordor construyen la línea base a partir de códigos aduaneros, UN Comtrade, Eurostat y grupos comerciales de electrónica, combinados con datos de envíos de WSTS e IMTMA. Los informes anuales públicos (10-K), presentaciones para inversores, patentes y medios de primer nivel aclaran las victorias de diseño, los precios y las variaciones en los costos de materiales. Enriquecemos el conjunto documental con divisiones financieras de D&B Hoovers, recuentos de noticias de Dow Jones Factiva y el impulso de patentes de Questel sobre tintas de rutenio y chips AEC-Q200. Las fuentes enumeradas son ilustrativas; muchas otras apoyaron la recopilación de datos y las verificaciones de coherencia.

Dimensionamiento del Mercado y Pronósticos

Una construcción descendente comienza con los volúmenes globales de producción de resistores de chip, que luego se multiplican por las participaciones de película gruesa específicas de cada región y los precios de venta promedio combinados. Las consolidaciones de proveedores y las verificaciones de canales proporcionan una verificación cruzada ascendente. Los impulsores clave incluyen el recuento de unidades de control electrónico por vehículo, el despliegue de macroceldas 5G, los precios del rutenio, la utilización de líneas de montaje superficial y la producción de vehículos eléctricos; estos alimentan una regresión multivariante superpuesta con seguimiento ARIMA para extender los pronósticos. Según Mordor Intelligence, el modelo ancla actualmente el valor del mercado, proporcionando la referencia para todo el análisis posterior.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a controles de varianza frente a auditorías independientes de envíos e índices de precios de metales antes de la revisión por pares. Actualizamos cada modelo anualmente, emitiendo actualizaciones a mitad de ciclo cuando los shocks en materias primas o la regulación modifican materialmente la demanda.

Por Qué la Línea Base de Resistores de Película Gruesa de Mordor Merece Confianza

Los valores de mercado publicados suelen divergir porque las empresas eligen diferentes cestas de componentes, escalas de precios, años base y velocidades de actualización.

La divergencia aquí se debe principalmente a si se incluyen las piezas de derivación, el uso de precios de lista en lugar de precios combinados, y calendarios de actualización más lentos que no capturan el reciente impulso del 5G y los vehículos eléctricos.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 749,3 millones de USD (2025) | ||

| 533,9 millones de USD (2024) | Consultora Global A | excluye variantes de potencia y precisión, se basa en la escala de precios de 2023 |

| 745,0 millones de USD (2024) | Perspectivas de la Industria B | utiliza un precio de venta promedio uniforme entre regiones, validación primaria limitada |

| 615,0 millones de USD (2025) | Consultora Regional C | agrupa la película gruesa con los totales de derivación, líneas base de producción más antiguas |

Estos contrastes demuestran que el alcance disciplinado, el modelo de múltiples impulsores y la actualización anual de Mordor proporcionan una línea base transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de resistores de película gruesa?

El mercado de resistores de película gruesa se situó en 749,3 millones de USD en 2025 y se prevé que alcance los 983,9 millones de USD en 2030.

¿Qué segmento crece más rápido hasta 2030?

Los resistores de película gruesa de alta tensión se expanden a una CAGR del 8,4% porque los trenes de potencia eléctricos de 800 V requieren componentes con clasificaciones de hasta 3 kV.

¿Por qué Asia-Pacífico es dominante?

Asia-Pacífico posee una participación de ingresos del 48,3% gracias a su denso ecosistema de manufactura electrónica y al rápido crecimiento de la producción de vehículos eléctricos.

¿Cómo afecta la volatilidad del precio del rutenio a los proveedores?

Los picos en el precio del rutenio elevan los costos de las pastas, lo que obliga a los fabricantes a cubrir las adquisiciones y rediseñar las formulaciones, lo que comprimió los márgenes de los resistores de chip de uso general.

¿Qué tipo de paquete es el más extendido?

Los formatos de chip de montaje superficial representan el 82,6% de las ventas porque se alinean con las líneas automatizadas de colocación y los diseños de placas de circuito impreso miniaturizadas.

¿Qué oportunidades surgen de las inversiones en redes eléctricas inteligentes?

Los inversores de energía renovable requieren resistores de derivación de alta potencia, creando un canal de crecimiento a largo plazo para los proveedores que puedan entregar chips de bajo coeficiente de temperatura y alta potencia para sistemas de gestión de energía.

Última actualización de la página el: