Tamaño y Participación del Mercado de Encapsulación de Película Delgada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

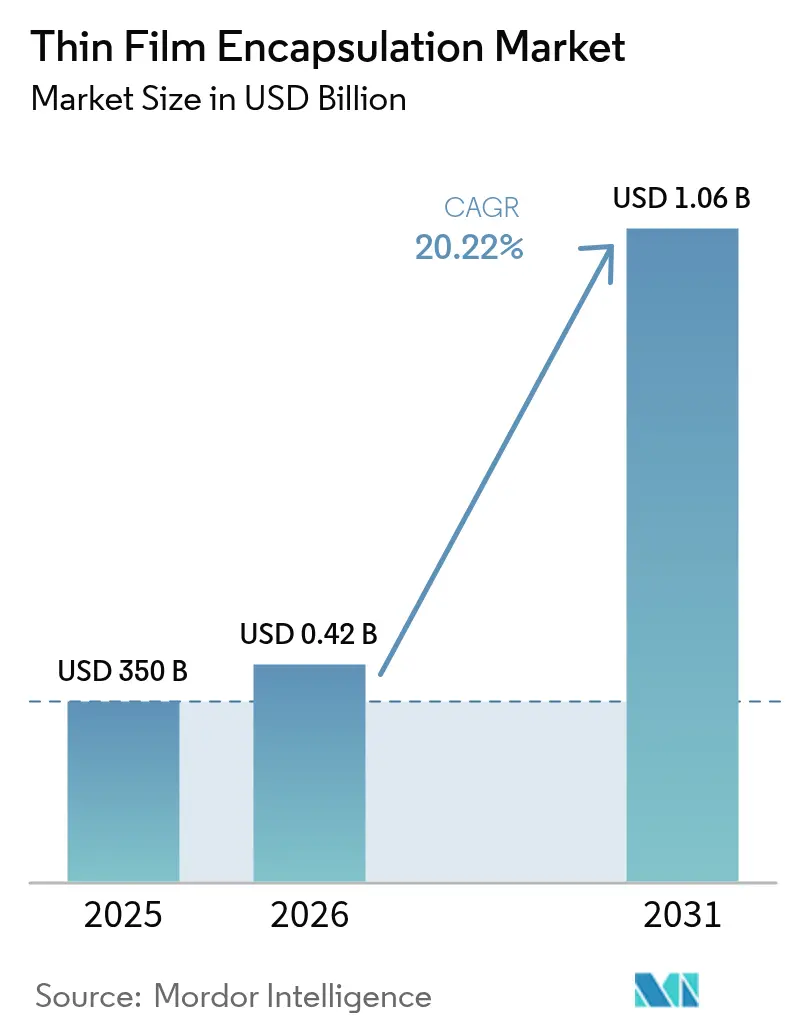

| Tamaño del Mercado (2026) | 0.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.22% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Encapsulación de Película Delgada por Mordor Intelligence

El tamaño del mercado de encapsulación de película delgada en 2026 se estima en USD 420,77 millones, creciendo desde el valor de 2025 de USD 350 millones con proyecciones para 2031 que muestran USD 1,06 mil millones, creciendo a una CAGR del 20,22% durante 2026-2031. La rápida adopción de pantallas OLED flexibles, la creciente demanda de dispositivos de consumo plegables y las agresivas ampliaciones de capacidad en Asia-Pacífico han mantenido una trayectoria de crecimiento pronunciada. Los fabricantes están priorizando las barreras de deposición de capa atómica (ALD) que logran tasas de transmisión de vapor de agua por debajo de 10⁻⁶ g/m²/día, lo que permite una mayor vida útil de los dispositivos al tiempo que preserva la flexibilidad del factor de forma. Los mandatos automotrices para pantallas de cabina curvadas y la certificación médica de películas ALD de rollo a rollo están ampliando el alcance de las aplicaciones, incluso cuando la escasez de precursores y las líneas ALD de Gen-6 con uso intensivo de capital presentan vientos en contra. La intensidad competitiva está aumentando a medida que las empresas chinas, impulsadas por los subsidios de "Nueva Pantalla", escalan la producción y erosionan el dominio coreano.[1]Chae-Yeon Kim, "Samsung aumenta la plantilla de OLED más pequeño para hacer frente a los rivales chinos", KED Global, kedglobal.com

Conclusiones Clave del Informe

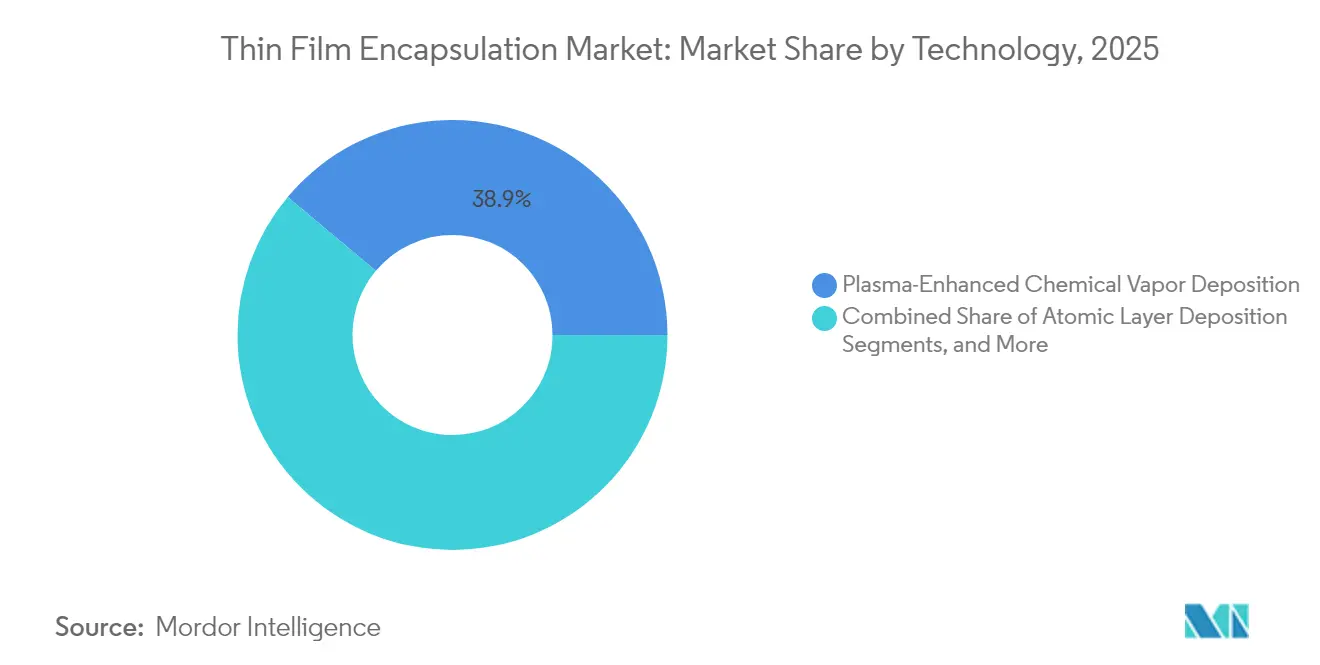

- Por tecnología, la deposición química en fase vapor mejorada por plasma lideró con el 38,90% de la participación del mercado de encapsulación de película delgada en 2025, mientras que la ALD avanza a una CAGR del 25,85% hasta 2031.

- Por estructura de capa, las barreras híbridas multicapa representaron el 46,85% del tamaño del mercado de encapsulación de película delgada en 2025; las soluciones de capa única se están expandiendo a una CAGR del 28,35%.

- Por aplicación, las pantallas OLED flexibles mantuvieron una participación de ingresos del 60,95% en 2025, mientras que las pantallas y la iluminación automotrices registran la CAGR más rápida del 31,95% hasta 2031.

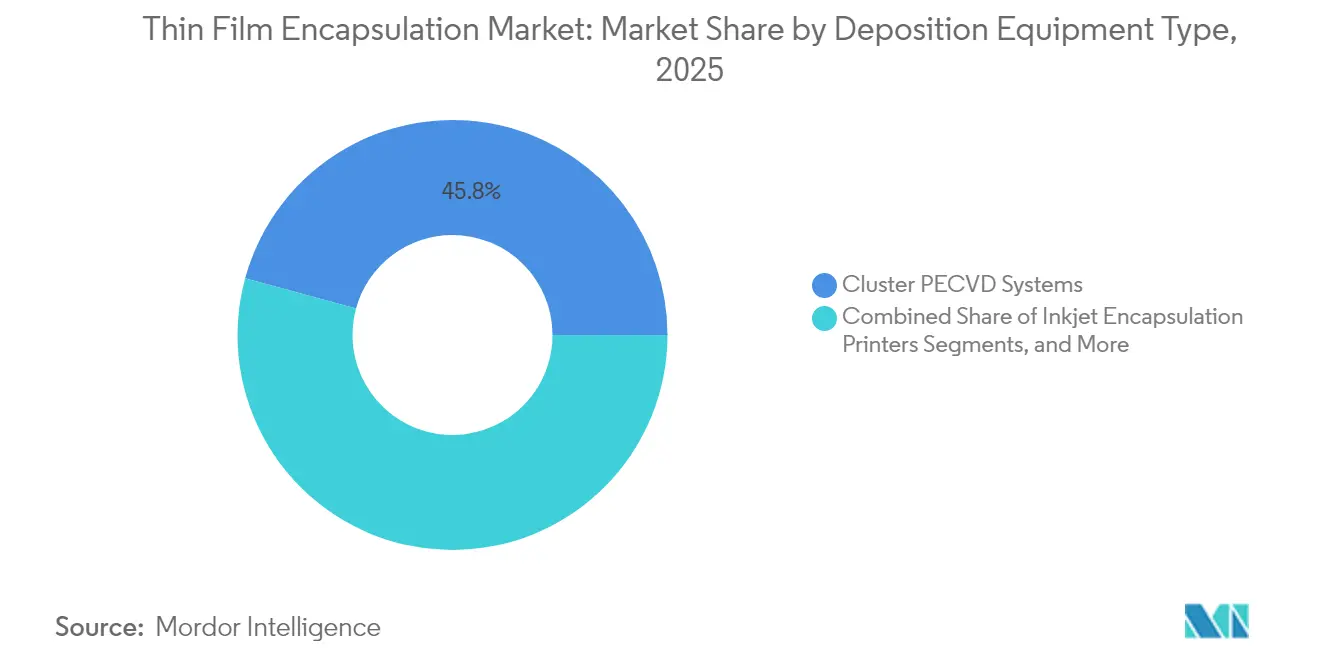

- Por tipo de equipo de deposición, los sistemas PECVD de clúster capturaron el 45,75% de la participación del tamaño del mercado de encapsulación de película delgada en 2025; los reactores ALD marcan la CAGR más rápida del 33,10%.

- Por industria de uso final, la electrónica de consumo dominó con una participación del 73,90% en 2025, mientras que la atención médica y los dispositivos portátiles registraron una CAGR del 30,05% para 2031.

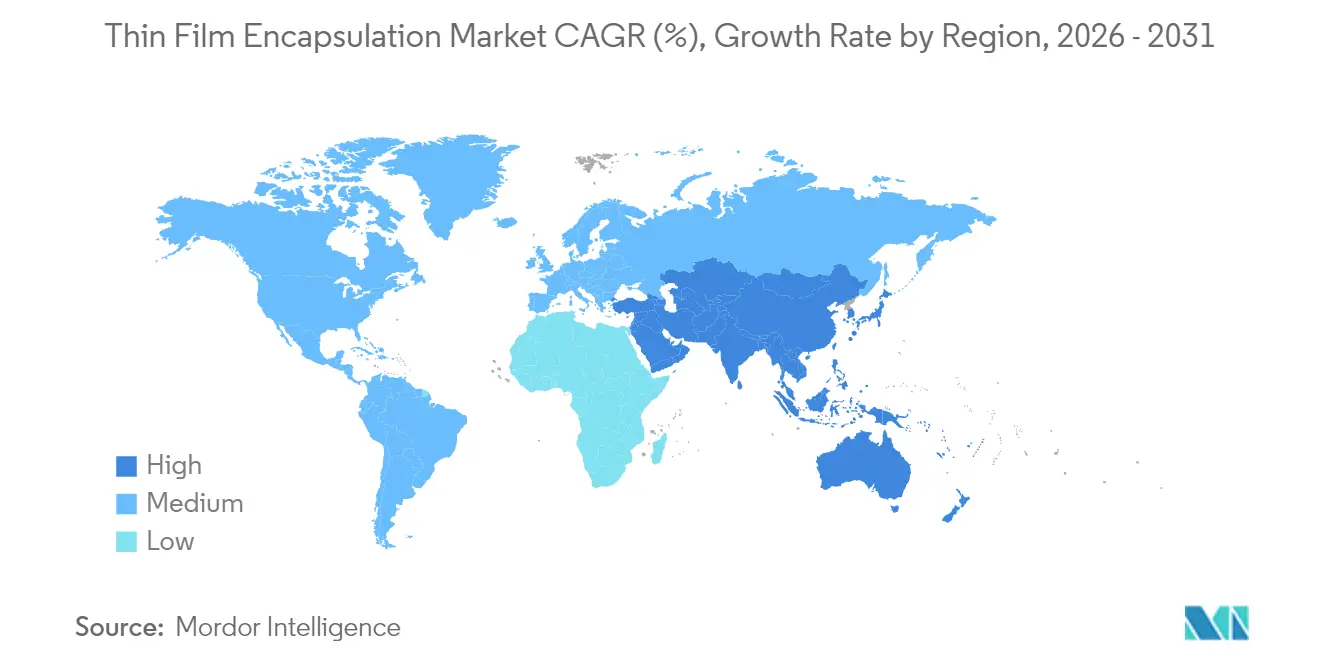

- Por geografía, Asia-Pacífico comandó el 69,10% de la participación del mercado de encapsulación de película delgada en 2025; se proyecta que la región de Oriente Medio y África escale a una CAGR del 26,35% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Encapsulación de Película Delgada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansiones de capacidad AMOLED en Corea del Sur y China | +5.2% | Asia-Pacífico, con efectos secundarios en América del Norte | Mediano plazo (2-4 años) |

| Mandatos de pantallas curvadas automotrices en la UE y América del Norte | +4.8% | Europa, América del Norte | Mediano plazo (2-4 años) |

| ALD de rollo a rollo que desbloquea dispositivos médicos portátiles certificados | +3.9% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Impulso de la UE hacia fotovoltaica integrada en edificios carbono-neutral que impulsa las barreras inorgánicas | +2.6% | Europa, con efectos secundarios en América del Norte | Largo plazo (≥ 4 años) |

| Materiales ALD de baja temperatura galardonados por SID que permiten dispositivos plegables | +2.4% | Global, adopción temprana en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Subsidios de "Nueva Pantalla" de China que cubren el gasto de capital en encapsulación | +2.1% | Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las expansiones de capacidad AMOLED en Corea del Sur y China están impulsando los pedidos de herramientas ALD-TFE

Samsung Display asignó USD 3 mil millones para una línea OLED IT de 8,6 generación con objetivo de producción en 2026, mientras que BOE comprometió USD 8,7 mil millones para una planta comparable. Estos proyectos multiplicaron los pedidos de compra de herramientas de encapsulación ALD porque la tecnología ofrece barreras uniformes y sin agujeros de alfiler a bajas temperaturas, una necesidad para los paneles IT y automotrices de próxima generación. La mayor competencia ha revivido el liderazgo en envíos coreanos, pero simultáneamente ha ampliado la demanda de ALD en las fundiciones de Asia-Pacífico.

Mandatos de pantallas curvadas automotrices en la UE y América del Norte

La orientación regulatoria que favorece los grupos de instrumentos sin costuras ha impulsado el diseño acelerado de tableros OLED curvados. Estos módulos necesitan pilas de encapsulación que soporten vibración, exposición a rayos UV y ciclos de -40 °C. La adopción por parte de Samsung del OLED en tándem con barreras de humedad avanzadas ejemplificó el cambio, posicionando a la empresa para capturar ingresos a medida que se prevé que el gasto total en pantallas automotrices supere las ventas de paneles de monitores para 2026.

ALD de rollo a rollo que desbloquea dispositivos médicos portátiles certificados

Las líneas web piloto lograron tasas de transmisión de vapor de agua en el límite de detección a una velocidad de recubrimiento de 0,25 m/min, lo que permite textiles que permanecen operativos después de doblarse, lavarse y el contacto prolongado con la piel. Tal rendimiento satisfizo las vías de aprobación médica global, abriendo la producción en masa de e-textiles para el monitoreo continuo de signos vitales.

Impulso de la UE hacia fotovoltaica integrada en edificios carbono-neutral que impulsa las barreras inorgánicas

La Agenda Estratégica de Investigación e Innovación de la UE priorizó la fotovoltaica integrada en edificios de larga vida útil, obligando a los fabricantes de módulos a adoptar barreras inorgánicas basadas en ALD que garantizan 25 años de vida útil contra la humedad y el estrés UV. En consecuencia, la demanda de recubrimientos transparentes y duraderos está aumentando en la cadena de suministro de la construcción en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital de las líneas de clúster ALD de Gen-6 | -3.1% | Global, mayor en mercados emergentes | Mediano plazo (2-4 años) |

| Fallos de fiabilidad bajo ciclos automotrices de −40 °C | -2.3% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Competencia del vidrio flexible ultrafino | -1.8% | Global | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de precursores (p. ej., DEZ) | -1.5% | Global, mayor en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital de las líneas de clúster ALD de Gen-6

Las pilas ALD de próxima generación requieren más de USD 100 millones por línea, dejando de lado a los productores de nivel medio y ralentizando la difusión tecnológica. Muchas fábricas asiáticas todavía amortizan herramientas de clúster más antiguas, lo que complica la economía de las actualizaciones incluso cuando los beneficios de rendimiento son claros. Esta barrera de costos retrasa la adopción uniforme de la encapsulación de mejor calidad en todo el mercado de encapsulación de película delgada.

Fallos de fiabilidad bajo ciclos automotrices de −40 °C

La delaminación y la propagación de grietas en las barreras híbridas siguen siendo comunes cuando los paneles se enfrentan a ciclos térmicos rápidos desde el calor de la cabina hasta el frío invernal. Los fallos exponen las capas orgánicas a la humedad, acortando la vida útil de la pantalla. La investigación y el desarrollo de materiales en curso ahora integra orgánicos de liberación de tensión, pero a un costo de fabricación premium, lo que modera la expansión de los ingresos automotrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: la ALD impulsa la integridad de barrera de próximo nivel

La ALD registró una perspectiva de CAGR del 25,85% mientras que la PECVD mantuvo el 38,90% de los ingresos en 2025, lo que ilustra una fase de transición dentro del mercado de encapsulación de película delgada. Las películas ALD alcanzaron tasas de vapor de agua de 10⁻⁶ g/m²/día que extienden la vida útil de los OLED y soportan sustratos plegables. La ALD de rollo a rollo mejoró el rendimiento a velocidades de banda adecuadas para la producción de dispositivos portátiles, mientras que la ALD espacial está superando los límites de tamaño de sustrato. La PECVD sigue siendo preferida para paneles rígidos que necesitan alto volumen. La VTE y la OVPD continúan en pilas emisivas de nicho donde la compatibilidad de materiales supera la extremidad de la barrera. Las químicas ALD de baja temperatura galardonadas por SID en 2023 desbloquearon los sustratos de poliimida para los plegables en masa, profundizando la mezcla tecnológica. En consecuencia, los proveedores de herramientas ALD disfrutan de carteras de pedidos récord, impulsando los ecosistemas de proveedores regionales en Corea del Sur, China y los Estados Unidos.

El mercado de encapsulación de película delgada continúa dependiendo de la PECVD para las referencias sensibles al costo porque los reactores se integran perfectamente con las líneas TFT heredadas. La impresión de encapsulación por chorro de tinta, liderada por Kateeva, redujo el desperdicio de material orgánico y permitió barreras con patrones para esferas de relojes inteligentes. La VTE mantiene relevancia para microdisplays de área pequeña donde el rendimiento del dispositivo supera el rendimiento. Con la ALD espacial cruzando 15 sustratos de generación en pruebas piloto, se espera que el panorama competitivo entre PECVD y ALD se estreche, impulsando pisos de producción híbridos que aprovechan ambos métodos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Estructura de Capa: los híbridos mantienen el dominio mientras la capa única se dispara

Las pilas híbridas que combinan parileno C con Al₂O₃ ALD aseguraron el 46,85% de las ventas en 2025, gracias a un equilibrio probado de alivio de tensión y bloqueo de humedad. Estas díadas lograron una WVTR por debajo de 10⁻⁵ g/m²/día mientras sostenían ciclos de flexión superiores a 10.000 dobleces, una especificación exigida por los teléfonos inteligentes premium. Las barreras de capa única, sin embargo, ahora registran la CAGR más rápida del 28,35% porque las películas de híbrimer mezcladas con silbiona ofrecen una protección comparable con la mitad de la longitud de la secuencia de deposición, reduciendo el tiempo de ciclo para los paneles enrollables.

Las multicapas inorgánicas ofrecen una resistencia al oxígeno sin igual, pero corren el riesgo de formación de grietas bajo tensión de tracción, lo que limita la adopción en dispositivos plegables. Las multicapas orgánicas sobresalen en flexibilidad pero rara vez alcanzan los objetivos de vida útil por sí solas. Las líneas comerciales, en consecuencia, calibran la arquitectura de capas por clase de producto: los teléfonos inteligentes aceptan díadas híbridas, los grupos automotrices necesitan tapas inorgánicas triples, mientras que los e-textiles dependen cada vez más de químicas orgánicas avanzadas. Los proveedores de componentes responden con kits de materiales modulares que armonizan el índice de refracción, el módulo y la adherencia entre capas adyacentes, asegurando una fiabilidad de línea superior al 90% de rendimiento.

Por Aplicación: las pantallas flexibles prevalecen mientras los vehículos aceleran

Los OLED flexibles capturaron el 60,95% de los ingresos de 2025 dentro del mercado de encapsulación de película delgada. Su dominio se derivó de los principales lanzamientos de teléfonos inteligentes y portátiles que exigían barreras por debajo de 10⁻⁵ g/m²/día sin añadir grosor adicional. Los dispositivos plegables comerciales extendieron la vida útil del panel más allá de 200.000 aperturas cuando se combinaron con díadas híbridas, validando la preparación para la venta minorista masiva.

Las pantallas automotrices representan la aplicación más explosiva con una CAGR del 31,95%. Los tableros curvados y los módulos HUD transparentes requieren pilas OLED en tándem más encapsulación resistente, un nicho que Samsung, LG Display y BOE persiguieron agresivamente a través de contratos de herramientas a medida. Las integraciones de MicroLED y puntos cuánticos están emergiendo; los bolsillos de encapsulación producidos mediante litografía sin máscara protegen cada subpíxel de forma isotrópica, prometiendo grupos HDR 8K para uso en AR y cabina. Los módulos solares de película delgada, los sensores imprimibles y los dispositivos portátiles también absorben la innovación en barreras, pero en volúmenes absolutos más pequeños.

Por Tipo de Equipo de Deposición: el PECVD de clúster retiene el liderazgo en volumen

Las herramientas PECVD de clúster generaron el 45,75% de las ventas de equipos de 2025 debido a su alta capacidad de rendimiento y compatibilidad con los diseños de fábrica existentes. Los brazos de transferencia y las esclusas de carga integradas minimizaron el riesgo de partículas, aumentando el rendimiento de paneles para televisores y monitores rígidos. Mientras tanto, los reactores ALD se expandieron a una CAGR del 33,10% a medida que los diseños de reactores espaciales mejoraron los recuentos equivalentes a obleas por hora en tres veces, desafiando las ecuaciones de costo de la PECVD.

Las impresoras de encapsulación por chorro de tinta abordaron el desperdicio de material depositando orgánicos solo donde se necesitaban, reduciendo el costo de los materiales en las líneas de relojes inteligentes. Los sistemas de vacío de rollo a rollo se volvieron cruciales para las redes de e-textiles y sensores donde las longitudes de sustrato superan los 300 m. Las estaciones de reparación asistidas por láser, aunque de nicho, rescataron paneles defectuosos de gran área, mejorando la efectividad general del equipo. Los proveedores agrupan cada vez más análisis de software, lo que permite el mantenimiento predictivo, elevando las expectativas de tiempo de actividad en fábricas hipercompetitivas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Industria de Uso Final: la electrónica de consumo domina, la atención médica crece

Los teléfonos inteligentes, tabletas y portátiles formaron el 73,90% de los ingresos del mercado de encapsulación de película delgada en 2025, ya que los modelos insignia cambiaron de AMOLED rígido a flexible. La feroz competencia entre los fabricantes de equipos originales de teléfonos móviles impulsó a los fabricantes de pantallas a asegurar las mejores barreras de su clase, reforzando las inversiones continuas en ALD y películas orgánicas híbridas.

La atención médica y los dispositivos portátiles, aunque más pequeños, observan una CAGR del 30,05% porque las barreras ultradelgadas permiten parches compatibles con la piel y sensores implantables que requieren impermeabilidad durante vidas útiles de varios años. La adopción automotriz supera al mercado general de paneles, mientras que los módulos de energía renovable se benefician de las tapas ALD que prolongan la fiabilidad en exteriores. Los nichos industriales y aeroespaciales especifican las métricas de barrera más exigentes, a menudo con márgenes premium y contratos de servicio especializados.

Análisis Geográfico

Asia-Pacífico retuvo el 69,10% de la participación de ingresos en 2025, impulsada por las expansiones de fábricas de Corea del Sur y China y los ecosistemas de suministro integrados. Los incentivos gubernamentales que cubren los costos de capital de encapsulación aceleraron las instalaciones de clústeres ALD, mientras que los actores coreanos pivotaron hacia productos de alto valor y pilas en tándem para defender los márgenes. Los proveedores regionales de herramientas y productos químicos se ubicaron cerca de las fábricas, acortando los ciclos de calificación y reforzando el dominio en todo el mercado de encapsulación de película delgada.

Europa registró ganancias saludables basadas en la demanda automotriz y de fotovoltaica integrada en edificios. Las estrictas directivas de seguridad vehicular de la UE aceleraron la adopción de cabinas OLED curvadas, y las normas de construcción carbono-neutral impulsaron la adopción de barreras ALD en fachadas solares. Los consorcios de investigación avanzaron en precursores ALD de baja temperatura, alineando el rendimiento con los objetivos de economía circular.

Oriente Medio y África exhibió la perspectiva de CAGR más alta del 26,35% desde una base pequeña, ya que naciones como los Emiratos Árabes Unidos y Arabia Saudita financiaron clústeres electrónicos para diversificar sus economías. Los climas desérticos severos requirieron una encapsulación robusta para productos de pantalla y solar, creando una demanda premium de capas inorgánicas basadas en ALD. Las asociaciones de transferencia de tecnología con fabricantes de equipos originales asiáticos sembraron capacidad local, reduciendo la dependencia de una sola región para las marcas globales.

América del Norte mantuvo su influencia a través del liderazgo en ciencias de materiales y exportaciones de equipos a pesar de la limitada producción de paneles. Los mandatos automotrices y la investigación y el desarrollo de microLED de puntos cuánticos anclaron la demanda de conocimientos especializados en barreras, mientras que las empresas emergentes de ALD de rollo a rollo aprovecharon la financiación de capital de riesgo para comercializar líneas de dispositivos portátiles. Las fábricas regionales colaboraron con universidades en el control de procesos mediante aprendizaje automático, mejorando la uniformidad de la película y el rendimiento.

Panorama Competitivo

La concentración del mercado fue moderada ya que los principales fabricantes de paneles en Corea del Sur y China compitieron por la participación, aunque las empresas occidentales dieron forma a la innovación en materiales y herramientas. Los subsidios de China redujeron las barreras de entrada, lo que provocó oleadas de capacidad y redujo los plazos de entrega de equipos.

Las alianzas estratégicas se estrecharon: Merck añadió materiales de silicio de baja temperatura bajo su paraguas liviFlex™ para combinarlos con la nueva plataforma de clúster ALD de Applied Materials, lo que permitió demostraciones conjuntas de herramientas y química en las instalaciones de los clientes. LG Display se asoció con un fabricante de automóviles en tableros OLED encapsulados a medida capaces de sobrevivir ciclos de −40 °C, lo que refleja la venta de soluciones integradas verticalmente.

Los ingresos de espacios en blanco surgieron en dispositivos médicos portátiles y gafas AR de microLED. Los especialistas patentaron bolsillos de puntos cuánticos mediante litografía sin máscara para ofrecer sellado isotrópico y patrones finos.[4]Resul Ozdemir et al., "Patrones y encapsulación de puntos cuánticos", ACS Applied Materials and Interfaces, hal.umontpellier.fr Forge Nano presentó controles ALD mediante aprendizaje automático que redujeron drásticamente los tiempos de ciclo, un diferenciador para las fábricas de alta mezcla. A medida que las aplicaciones se diversifican, los proveedores segmentan las carteras por certificación de mercado final, lo que posiblemente aumenta la fragmentación incluso mientras persiste la consolidación entre los fabricantes de paneles de primer nivel.

Líderes de la Industria de Encapsulación de Película Delgada

Samsung SDI Co., Ltd.

Applied Materials, Inc.

Kateeva

Veeco Instruments Inc.

LG Chem Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Samsung Display adoptó pilas OLED en tándem para paneles automotrices, integrando encapsulación avanzada para extender la durabilidad en interiores de automóviles exigentes.

- Abril de 2025: Visionox destinó USD 690 millones para un centro de investigación y desarrollo de AMOLED flexible en Kunshan, con importantes inversiones en encapsulación para líneas de AR, VR y automotrices.

- Marzo de 2025: Merck KGaA amplió liviFlex™ con nuevas químicas de silicio ALD de baja temperatura dirigidas a pantallas de forma libre.

- Febrero de 2025: Applied Materials lanzó una herramienta ALD de alto rendimiento ajustada para la encapsulación de pantallas flexibles.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

La encapsulación de película delgada se define en nuestro estudio como la pila multicapa de películas de barrera inorgánicas y orgánicas alternadas aplicadas sobre componentes electrónicos sensibles a la humedad, principalmente pantallas OLED flexibles, fotovoltaica de película delgada, micro-LEDs emergentes y sensores impresos, para bloquear la entrada de oxígeno y vapor de agua por debajo de los umbrales de 10⁻⁶ g m⁻² día⁻¹.

Exclusión del alcance (aclarada): los OLED cubiertos con vidrio rígido y los paquetes de desecante discretos están fuera del límite del mercado.

Descripción General de la Segmentación

- Por Tecnología

- Deposición Química en Fase Vapor Mejorada por Plasma (PECVD)

- Deposición de Capa Atómica (ALD)

- Impresión por Chorro de Tinta

- Evaporación Térmica al Vacío (VTE)

- Deposición en Fase Vapor Orgánica (OVPD)

- ALD de Rollo a Rollo

- Otras Técnicas Emergentes (Parileno, Sol-Gel)

- Por Estructura de Capa

- Barreras Inorgánicas Multicapa

- Barreras Orgánicas Multicapa

- Barreras Híbridas (Orgánicas+Inorgánicas)

- Encapsulación de Capa Única

- Por Aplicación

- Pantallas OLED Flexibles

- Fotovoltaica de Película Delgada

- Iluminación OLED Flexible

- Electrónica Médica y Portátil

- Pantallas y Iluminación Automotrices

- Dispositivos de Puntos Cuánticos y MicroLED

- Sensores Impresos y Dispositivos IoT

- Por Tipo de Equipo de Deposición

- Sistemas PECVD de Clúster

- Impresoras de Encapsulación por Chorro de Tinta

- Reactores ALD

- Sistemas de Vacío de Rollo a Rollo

- Herramientas de Deposición Asistidas por Láser

- Por Industria de Uso Final

- Electrónica de Consumo

- Energía Renovable

- Automotriz y Transporte

- Atención Médica y Dispositivos Portátiles

- Industrial y Aeroespacial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Corea del Sur

- Japón

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas estructuradas con ingenieros de herramientas de deposición, gerentes de líneas de celdas de estiramiento OLED en Asia y responsables de adquisiciones de pantallas automotrices en Europa nos permitieron validar el grosor típico de las capas, las pérdidas de rendimiento y los movimientos futuros del precio de venta promedio. Las encuestas de seguimiento con fabricantes de equipos originales de dispositivos portátiles en América del Norte nos ayudaron a verificar los grupos de demanda y refinar las tasas de penetración regional.

Investigación Documental

Nuestros analistas primero mapearon el suministro global utilizando datos aduaneros abiertos, estadísticas de exportación de OLED coreanos y chinos, y rastreadores trimestrales de capacidad OLED publicados por organismos comerciales de la industria como SEMI, la Asociación de Pantallas de Corea y la Asociación China de Optoelectrónica. Los análisis de patentes extraídos de Questel destacaron los avances en deposición, mientras que los recuentos de envíos de herramientas PECVD y ALD de los paneles de comercio gubernamentales, junto con los informes anuales 10-K de las empresas y las presentaciones para inversores, fundamentaron el lado de los equipos del modelo. También revisamos revistas académicas (SID Digest, Solar RRL) y portales de adquisiciones que enumeran los precios de los sistemas de vacío de rollo a rollo, proporcionando marcadores creíbles de precio de venta promedio (ASP). Los estados financieros de las empresas a los que se accedió a través de D&B Hoovers y los flujos de noticias en Dow Jones Factiva llenaron los vacíos temporales. Las fuentes mencionadas son ilustrativas; se examinaron muchas publicaciones adicionales para corroborar cifras y supuestos.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo que comienza con la capacidad instalada de OLED flexible de Gen-5 a Gen-8, la utilización de envíos y la demanda de película por metro cuadrado produce el primer corte. Los resultados se someten a pruebas de estrés mediante verificaciones selectivas de abajo hacia arriba, entregas de herramientas PECVD de clúster, ASP × volumen de reactores ALD muestreados y ventas de impresoras de encapsulación por chorro de tinta para alinear los totales. Las variables clave del modelo incluyen las rampas de utilización de sustratos, las hojas de ruta de grosor de capas, el ASP promedio de la pila de barreras, las curvas de rendimiento de paneles flexibles, los incentivos regulatorios para la fotovoltaica de rollo a rollo y la estacionalidad en los lanzamientos de teléfonos inteligentes premium. La regresión multivariante, anclada en el crecimiento de la capacidad y la compresión del ASP, proyecta la demanda hasta 2030; el análisis de escenarios se ajusta al alza en la adopción de micro-LED. Los vacíos de datos de abajo hacia arriba se salvan utilizando proxies regionales ponderados informados por entrevistas primarias.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de pares de analistas de tres niveles, verificaciones de varianza contra datos históricos de importación y señales de ganancias trimestrales, y aprobación final. Mordor actualiza cada doce meses y emite revisiones provisionales cuando ocurren eventos materiales, grandes expansiones de fábricas o cambios en los nodos tecnológicos; un barrido de último momento garantiza que los clientes reciban la línea de base más actualizada.

Por Qué la Línea de Base de Encapsulación de Película Delgada de Mordor Merece Confianza

Las estimaciones publicadas divergen porque cada empresa elige sus propios límites, tasas de conversión y cadencia de actualización.

Los principales impulsores de las brechas incluyen si se cuentan las películas fotovoltaicas, cómo se proyecta la erosión del ASP y la frecuencia con la que se añaden nuevas fábricas de Gen-8. Algunos proveedores se basan únicamente en la extrapolación de los ingresos de los fabricantes de herramientas o congelan los tipos de cambio, mientras que nuestro modelo combina rastreadores de capacidad, auditorías de ASP y actualizaciones anuales, lo que proporciona cifras equilibradas. Los valores externos de 2024-2025 oscilan entre USD 0,13 mil millones y USD 0,38 mil millones.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,35 mil millones (2025) | ||

| USD 0,377 mil millones (2025) | Consultora Global A | Cuenta solo los ingresos de equipos de deposición, omite el apilamiento de dispositivos posteriores |

| USD 0,132 mil millones (2024) | Revista de la Industria B | Limita el alcance a las pantallas OLED, excluye la fotovoltaica y los micro-LEDs; año base anterior |

| USD 0,200 mil millones (2025) | Firma Consultora C | Excluye la ALD de rollo a rollo y los dispositivos médicos portátiles; cobertura regional parcial |

En resumen, al fundamentar nuestras cifras en la utilización de la capacidad, los ASP verificados y una actualización anual, Mordor ofrece una línea de base transparente y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de encapsulación de película delgada?

La alta demanda de pantallas OLED flexibles, el aumento de la adopción automotriz de tableros curvados y el creciente aumento de la producción de dispositivos médicos portátiles están impulsando conjuntamente el mercado hacia una CAGR del 20,22% hasta 2031.

¿Qué segmento tecnológico se está expandiendo más rápidamente dentro de la encapsulación de película delgada?

Se proyecta que la deposición de capa atómica crezca a una CAGR del 25,85% porque ofrece barreras sin agujeros de alfiler a bajas temperaturas adecuadas para paneles plegables y automotrices.

¿Qué tan significativa es Asia-Pacífico en la fabricación de encapsulación de película delgada?

Asia-Pacífico representó el 69,10% de los ingresos de 2025, respaldada por fábricas a gran escala en Corea del Sur y China e incentivos gubernamentales que cubren las inversiones en equipos de encapsulación.

¿Por qué las barreras de capa única están ganando terreno a pesar del dominio híbrido?

Los avances en materiales, como las películas de híbrimer mezcladas con silbiona, logran tasas de humedad ultrabajas al tiempo que simplifican los pasos del proceso, impulsando una CAGR del 28,35% para las soluciones de capa única.

¿Cuáles son las principales limitaciones para la adopción de la encapsulación de película delgada en pantallas automotrices?

El informe cubre el tamaño histórico del mercado de encapsulación de película delgada para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del mercado de encapsulación de película delgada para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: