Tamaño y Participación del Mercado de Clientes Ligeros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.86% CAGR |

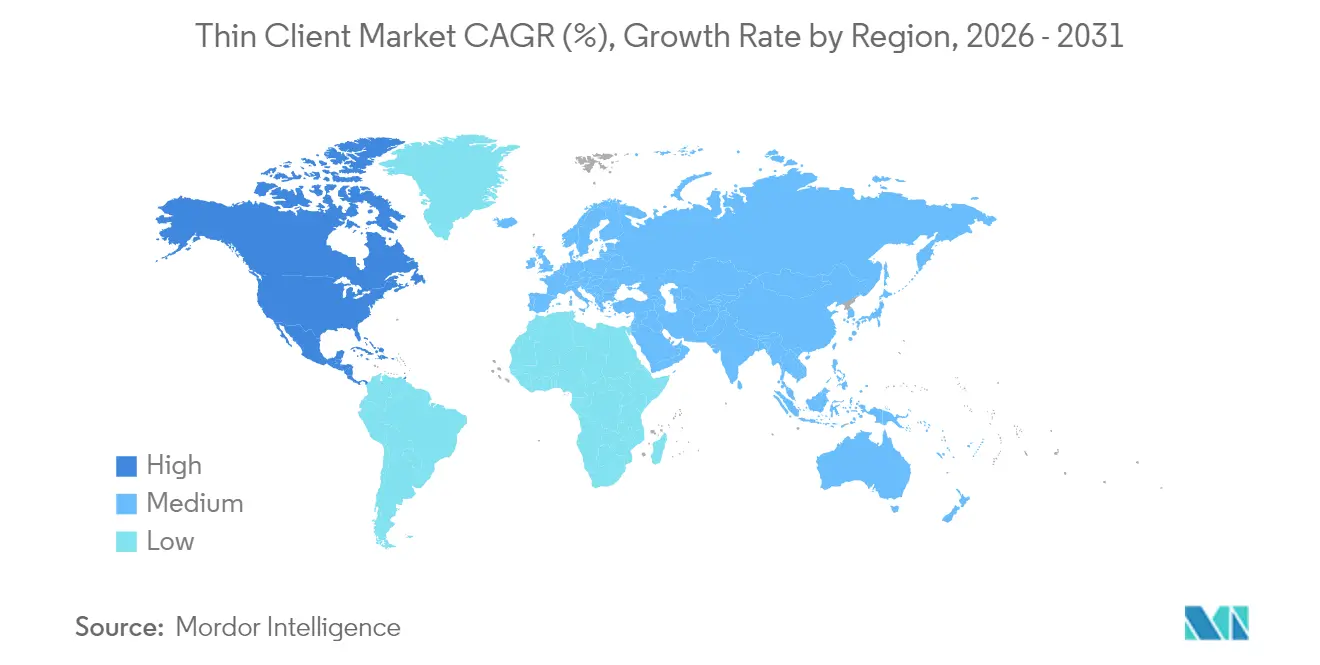

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Clientes Ligeros por Mordor Intelligence

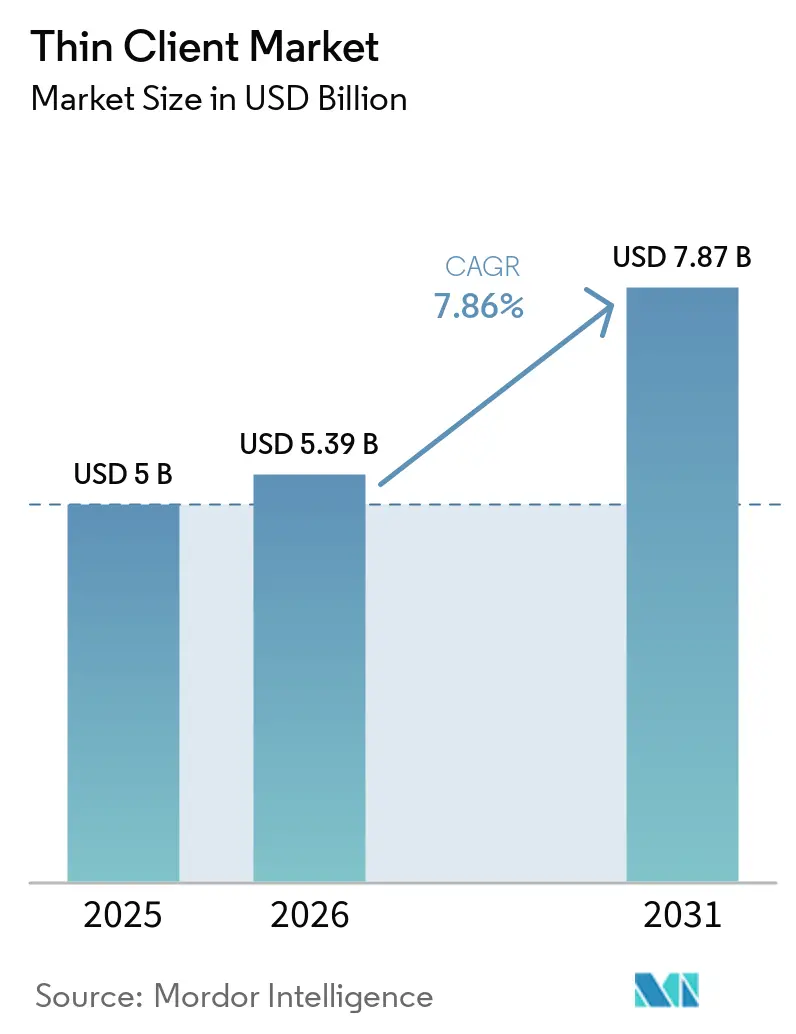

El tamaño del Mercado de Clientes Ligeros fue valorado en USD 5 mil millones en 2025 y se estima que crecerá desde USD 5,39 mil millones en 2026 hasta alcanzar USD 7,87 mil millones en 2031, a una CAGR del 7,86% durante el período de previsión (2026-2031). Los mandatos reforzados de confianza cero, la habilitación del trabajo híbrido y los objetivos de sostenibilidad continúan redirigiendo los presupuestos de endpoints empresariales hacia dispositivos gestionados de forma centralizada. La Orden Ejecutiva Federal 14028, el plan de confianza cero del Departamento de Seguridad Nacional y las políticas paralelas en Europa y Asia elevan la adquisición de endpoints seguros tanto en organizaciones públicas como privadas. Los proveedores combinan ahora hardware ligero con sistemas operativos nativos en la nube, lo que permite a los trabajadores iniciar escritorios virtuales desde cualquier ubicación. Esta combinación reduce los costes de soporte en el puesto de trabajo y cumple los objetivos de higiene cibernética. Las directivas de eficiencia energética y el aumento de los precios de la electricidad añaden urgencia financiera, especialmente a medida que los consejos de administración se comprometen con la presentación de informes de carbono de alcance 2 en 2025 en América del Norte y Europa.

Conclusiones Clave del Informe

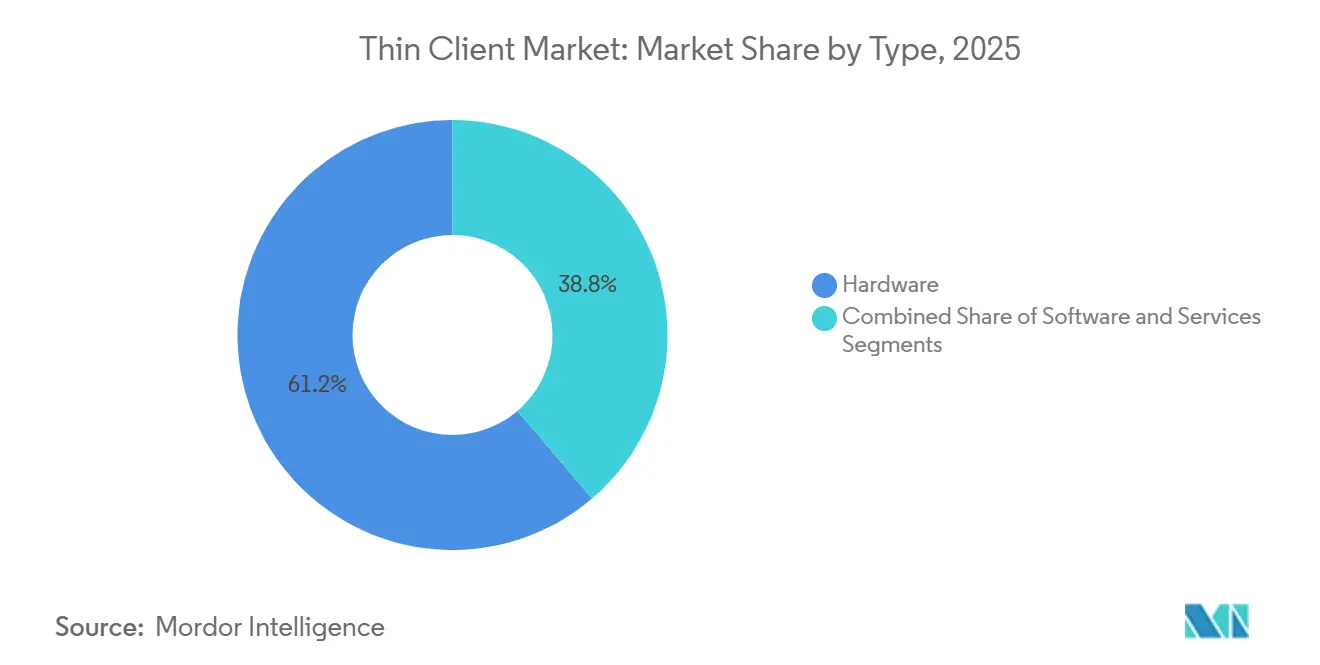

- Por tipo, el hardware representó el 61,32% de los ingresos en 2025; se prevé que el software y los servicios crezcan a una CAGR del 8,26% hasta 2031.

- Por usuario final, TI y telecomunicaciones representaron el 28,48% de la participación del mercado de clientes ligeros en 2025, mientras que el sector salud avanza a una CAGR del 9,26% hasta 2031.

- Por factor de forma, las unidades de escritorio representaron el 47,21% de los envíos en 2025, y se proyecta que los dispositivos móviles crezcan a una CAGR del 8,46% hasta 2031.

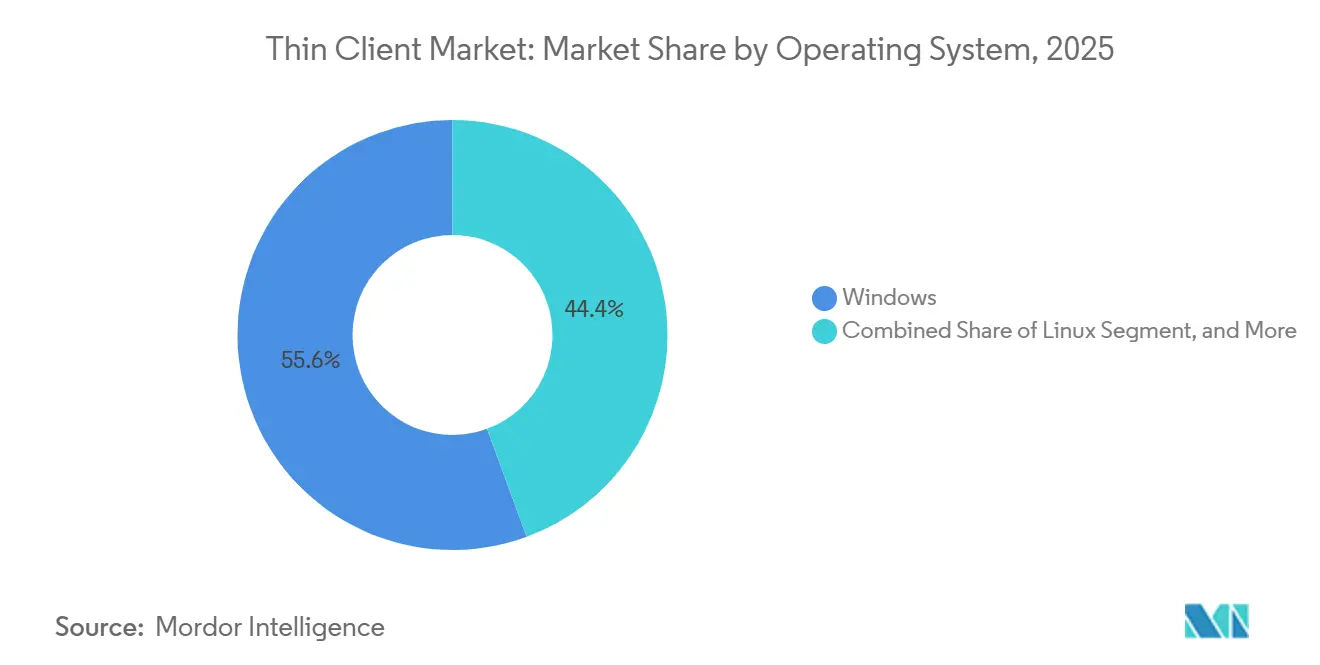

- Por sistema operativo, Windows capturó el 55,62% de la base instalada en 2025; Chrome OS está previsto que se expanda a una CAGR del 8,71% hasta 2031.

- Por modelo de implementación, las instalaciones en la nube representaron el 44,98% del mercado de clientes ligeros en 2025, y las configuraciones híbridas registraron una CAGR del 8,34% hasta 2031.

- Por geografía, América del Norte generó el 36,21% de los ingresos en 2025, mientras que Asia-Pacífico exhibe la trayectoria más rápida con una CAGR del 8,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Clientes Ligeros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Trabajo Híbrido Post-Pandemia con VDI | +2.1% | Global, con enfoque en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de Reducción de Costes de Endpoints y Ahorro Energético | +1.8% | Global, especialmente Europa y América del Norte | Mediano plazo (2-4 años) |

| Aumento de la Ciberseguridad y Despliegues de Confianza Cero | +1.5% | Global, con inicio en BFSI y gobierno | Corto plazo (≤ 2 años) |

| La Renovación de PC con IA Impulsa Conversiones de Equipos Heredados | +1.3% | América del Norte, Europa, mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Los Informes de Carbono de Alcance 2 Impulsan el Bajo Consumo Energético | +0.9% | Europa y América del Norte, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| La Expansión de la Fuerza Laboral en el Perímetro Favorece la Centralización | +0.7% | Global, con énfasis en manufactura y comercio minorista | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Trabajo Híbrido Post-Pandemia con VDI

La infraestructura de escritorio virtual pasó de ser un proyecto de TI de nicho a convertirse en una capa de acceso predeterminada para el personal distribuido. General Dynamics Information Technology adoptó la nube de confianza cero de Zscaler para asegurar miles de conexiones remotas en un mes, manteniendo el cumplimiento normativo federal. Bolton NHS Foundation Trust redujo el tiempo de inicio de sesión de los médicos a tres segundos con terminales ligeros IGEL OS que se desplazan entre salas, ilustrando flujos de trabajo más allá de los escritorios de trabajadores del conocimiento. Los despachos de abogados y las aseguradoras replican el modelo para ofrecer acceso controlado sin enviar PC completos a cada abogado o agente. El mercado de clientes ligeros se beneficia, por tanto, de un rediseño estructural en el aprovisionamiento de espacios de trabajo, más que de un repunte temporal por la pandemia.

Mandatos de Reducción de Costes de Endpoints y Ahorro Energético

Los clientes ligeros consumen típicamente un tercio de la energía de los PC de torre y tienen una vida útil de 8 años o más, lo que genera ahorros medibles en servicios públicos. Los compradores del sector público en Europa puntúan cada vez más las licitaciones en función del consumo en vatios, lo que pone en desventaja a los equipos de escritorio heredados. El V100 Q de Lenovo, con un precio inferior a USD 200, lanzado en marzo de 2025, muestra cómo los proveedores eliminan elementos no esenciales para cumplir objetivos de coste agresivos.[1]Lenovo Group Ltd, "Lanzamiento del Cliente Ligero V100 Q," lenovo.com Cuando se combina con una gestión centralizada que reduce drásticamente las visitas in situ, la factura total del ciclo de vida para implementaciones masivas en instalaciones minoristas o gubernamentales disminuye considerablemente. Las regulaciones de eficiencia energética se endurecerán después de 2027, prolongando este viento de cola.

Aumento de la Ciberseguridad y Despliegues de Confianza Cero

La Orden Ejecutiva 14028 establece los controles de confianza cero, incluida la autenticación multifactor, el DNS cifrado y la detección de endpoints, como línea base en todos los contratos federales. El Departamento de Seguridad Nacional aclaró que el inventario y el aislamiento de dispositivos son el núcleo de la hoja de ruta de cada agencia. Los proveedores privados que cumplen estos requisitos siguen siendo elegibles para miles de licitaciones gubernamentales. Como resultado, Dell, HP y Lenovo precargan ganchos de firmware para el aislamiento de credenciales, mientras que IGEL envuelve su sistema operativo seguro con particiones de solo lectura. Al sustituir los PC heredados por terminales sin estado gestionados de forma centralizada, las agencias reducen la superficie de ataque y mejoran las puntuaciones de cumplimiento.

La Renovación de PC con IA Impulsa Conversiones de PC Heredados

Los portátiles de alto precio preparados para IA ejercen presión presupuestaria sobre otras partes del parque de dispositivos, lo que lleva a los gestores de TI a reutilizar los PC más antiguos como clientes ligeros en lugar de desecharlos. RepurpOS de 10ZiG convierte sistemas con Windows 10 mediante una capa ligera, extendiendo la vida útil del hardware y evitando desembolsos de capital.[2]10ZiG Technology, "Plataforma RepurpOS," 10zig.com El instalador remoto de Google para ChromeOS Flex, presentado en julio de 2025, permite a los administradores migrar endpoints sin contacto físico, reduciendo los costes de mano de obra. Las organizaciones que se enfrentan al plazo de fin de soporte de Windows 10 en octubre de 2025 están acelerando las conversiones, lo que sustenta una demanda de envíos constante incluso cuando los precios medios de venta de nuevos dispositivos disminuyen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Latencia de Red No Confiable en Mercados Emergentes | -1.2% | Asia-Pacífico emergente, Oriente Medio y África | Mediano plazo (2-4 años) |

| Brechas de Rendimiento en Cargas de Trabajo con Uso Intensivo de GPU | -0.9% | Global, sectores de diseño y medios | Corto plazo (≤ 2 años) |

| Inflación del Precio por Puesto de DaaS o VDI | -0.7% | Global, con mayor impacto en pequeñas y medianas empresas | Mediano plazo (2-4 años) |

| Soporte Fragmentado de Controladores de Periféricos | -0.5% | Global, salud y manufactura | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Latencia de Red No Confiable en Mercados Emergentes

La Infraestructura Pública Digital de India cubre a millones de ciudadanos, pero las brechas de cobertura 4G en zonas rurales ralentizan las sesiones de transmisión de clientes ligeros. Los despliegues de ERPNext para servicios estatales funcionan sin problemas en Maharashtra urbano, pero tienen dificultades en distritos remotos donde el rendimiento cae por debajo de 2 Mbps. Bután y Arabia Saudita experimentaron limitaciones similares fuera de las regiones capitales. Para la telesalud o las aulas digitales, la latencia intermitente perjudica la experiencia del usuario y puede provocar el retorno a los PC locales, lo que dificulta un despliegue más amplio de clientes ligeros hasta que llegue la densificación de fibra óptica o 5G.

Brechas de Rendimiento en Cargas de Trabajo con Uso Intensivo de GPU

Los diseñadores que trabajan con CAD o los profesionales de medios que editan material en 4K necesitan una renderización de GPU constante y de alto ancho de banda. Aunque existen servicios de GPU en la nube, el retardo de ida y vuelta y las tarifas de salida de datos a menudo llevan a los estudios a mantener estaciones de trabajo locales. Los fabricantes de semiconductores siguen priorizando la producción de nodos de menos de 11 nm para clientes de alto rendimiento, lo que sustenta un nicho de mercado donde los dispositivos ligeros aún no pueden competir. Por ello, algunas organizaciones operan parques mixtos, colocando clientes ligeros en escritorios de oficina general mientras mantienen estaciones de trabajo para los creativos, lo que limita el tamaño total del mercado de clientes ligeros alcanzable para 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Plataformas Definidas por Software Reconfiguran los Despliegues

El tamaño del mercado de clientes ligeros para hardware fue de USD 3,06 mil millones en 2025, lo que otorga a los terminales físicos una ventaja de ingresos del 61,24%. Sin embargo, el software y los servicios se expanden a una CAGR del 11,62%, el doble del ritmo del hardware, a medida que los clientes pivotan hacia licencias de suscripción que desbloquean dispositivos de múltiples proveedores. La plataforma COSMOS 2025 de IGEL proporciona un único plano de control para cualquier cliente x86 o Arm, fomentando la reutilización de los PC existentes en lugar de reemplazos directos de hardware. Cloud Software Group invirtió USD 1,65 mil millones en capacidad de Microsoft Azure para preconfigurar sesiones de escritorio gestionadas, lo que demuestra que el valor del endpoint está migrando hacia el software de orquestación.

Los proveedores se adaptan agrupando firmware ligero en mini-PC rebautizados mientras monetizan niveles de soporte anuales. El informe fiscal 2025 de Dell reveló presión sobre los márgenes en hardware, pero una fuerte tracción en servicios de infraestructura. Ante el plazo de fin de soporte de Windows 10, los equipos de TI licencian imágenes de sistemas operativos seguros que funcionan bien en procesadores más antiguos, aplazando el gasto de capital. Entre 2026 y 2031, se espera que la participación del hardware disminuya gradualmente a medida que las empresas prefieran consolas SaaS sobre terminales propietarios, aunque los envíos absolutos de dispositivos puedan seguir aumentando.

Por Industria de Usuario Final: El Sector Salud Acelera la Atención Digital

TI y telecomunicaciones lideraron el consumo con el 28,48% de la participación del mercado de clientes ligeros en 2025, lo que refleja la adopción consolidada de VDI en entornos de mesa de ayuda y NOC. Sin embargo, el sector salud registra la CAGR más rápida del 9,26% hasta 2031, ya que los mandatos de registros electrónicos de salud y los estatutos de soberanía de datos elevan la demanda de endpoints seguros. El ESIC de India desplegó 31.000 escritorios virtuales, centralizando los datos de los pacientes y reduciendo las visitas de soporte. Los Hospitales Pennine Acute en el Reino Unido ahorraron GBP 500.000 (USD 630.000) anuales tras cambiar a unidades sin ventilador que redujeron el consumo energético y los tickets de reparación.[3]Servicio Nacional de Salud del Reino Unido, "Ahorros de Clientes Ligeros en los Hospitales Pennine Acute," nhs.uk

El comercio minorista, la manufactura y la educación, aunque no son sectores líderes, obtienen beneficios significativos de la adopción de flujos de trabajo estandarizados habilitados por clientes ligeros. En el sector minorista, las estaciones de punto de venta dependen de la fiabilidad y seguridad de los clientes ligeros para garantizar transacciones fluidas y minimizar el tiempo de inactividad. De manera similar, en la manufactura, los terminales de planta aprovechan la durabilidad y eficiencia de los clientes ligeros para optimizar las operaciones y mantener la productividad. En el sector educativo, los laboratorios de aulas utilizan clientes ligeros por sus bajas tasas de fallo, gestión simplificada y pilas de software bloqueadas, lo que contribuye a crear un entorno de aprendizaje seguro y controlado. Estas ventajas contribuyen colectivamente a una base de clientes diversificada, proporcionando estabilidad y mitigando el impacto de la ciclicidad vertical en estas industrias.

Por Factor de Forma: Los Dispositivos Móviles Ganan Terreno a Medida que los Flujos de Trabajo se Descentralizan

Los equipos de escritorio retuvieron el 47,21% de la participación de mercado en 2025, aunque los clientes ligeros móviles crecen a una CAGR del 8,46% a medida que los médicos, ingenieros de campo y asociados de tienda requieren dispositivos portátiles pero seguros. Saskatchewan Polytechnic desplegó 3.200 unidades ChromeOS en aulas y espacios comunes, combinando equipos tipo clamshell con tabletas para apoyar el aprendizaje mixto. Los diseños convertibles con entrada de lápiz óptico satisfacen las necesidades de documentación junto a la cama del paciente, mientras que las carcasas reforzadas se adaptan a las tareas de escaneo en almacenes.

El coste sigue favoreciendo a los equipos de escritorio para su uso en cubículos y quioscos debido a su asequibilidad y amplia disponibilidad. Sin embargo, los avances tecnológicos, como la caída de los precios de las baterías y el desarrollo de chipsets ARM sin ventilador, están reduciendo gradualmente la brecha de costes entre los equipos de escritorio y los dispositivos alternativos. Estos avances hacen que otras opciones, como los clientes ligeros y los modelos todo en uno, sean cada vez más viables para las empresas que buscan eficiencia y configuraciones modernizadas. Los modelos todo en uno, en particular, mantienen un nicho estable en entornos como recepciones y suites ejecutivas, donde el énfasis en reducir el desorden de cables y lograr una estética elegante y profesional supera las preocupaciones sobre la sensibilidad al precio. Esta tendencia pone de relieve la creciente demanda de dispositivos que combinen funcionalidad y atractivo visual en entornos de trabajo específicos.

Por Sistema Operativo: Chrome OS Comprime el Dominio Heredado de Windows

Windows mantuvo su posición dominante, representando el 55,62% de las instalaciones en 2025. Sin embargo, Chrome OS está ganando terreno rápidamente, registrando una impresionante CAGR del 8,71% a medida que los distritos educativos y las organizaciones sin fines de lucro priorizan cada vez más soluciones de licencias rentables. La herramienta de conversión remota de Google, ChromeOS Flex, permite despliegues a gran escala sin necesidad de visitas in situ, reduciendo significativamente los costes de mano de obra relacionados con la migración. Ayrshire College demostró los beneficios financieros y operativos de este enfoque al integrar Google Workspace en un proyecto de modernización del campus de GBP 53 millones (aproximadamente USD 67 millones), que enfatizó la importancia de la gestión de dispositivos con mínima intervención para operaciones optimizadas.

Los sistemas operativos basados en Linux continúan desempeñando un papel fundamental en los sectores regulados debido a su flexibilidad y características de seguridad. La adquisición de Unicon por parte de Citrix en enero de 2025 añadió el sistema operativo eLux a su cartera de productos, permitiendo una integración perfecta con Citrix Workspace y mejorando su atractivo para las organizaciones que requieren soluciones robustas de gestión de endpoints. Además, las plataformas propietarias de nicho siguen siendo esenciales para casos de uso específicos, particularmente en despliegues de quioscos y sistemas embebidos. Estas plataformas suelen contar con firmware bloqueado, lo que simplifica el cumplimiento de los estrictos requisitos normativos y garantiza operaciones seguras y fiables en entornos especializados.

Por Modelo de Implementación: Las Configuraciones Híbridas Optimizan el Coste y el Control

La nube representa el 44,98% del tamaño del mercado de clientes ligeros a partir de 2025 y se proyecta que mantenga una CAGR del 8,34% hasta 2031. Este crecimiento está impulsado por la creciente adopción de soluciones de Escritorio como Servicio (DaaS) de pago por uso, que eliminan la necesidad de un gasto de capital significativo en servidores. Sin embargo, ciertos entornos sensibles a la latencia, como las mesas de operaciones y las cargas de trabajo clasificadas, continúan dependiendo de la infraestructura local. Esta dependencia ha posicionado la arquitectura híbrida como el segmento de más rápido crecimiento dentro del mercado. Las soluciones híbridas ofrecen la flexibilidad de combinar sistemas en la nube y locales, atendiendo a diversas necesidades operativas. Microsoft ha respondido a esta tendencia introduciendo una consola unificada que integra Windows 365 con Azure Virtual Desktop y Active Directory local. Esta integración permite a los administradores aplicar políticas coherentes tanto en entornos basados en la nube como en entornos locales, garantizando una gestión fluida.

Las pequeñas y medianas empresas adoptan cada vez más soluciones en la nube debido a sus estructuras de facturación predecibles, que simplifican la planificación financiera. En contraste, las organizaciones del Fortune 500 están optimizando los despliegues mixtos para lograr un equilibrio entre la eficiencia de costes y la soberanía de datos. Este enfoque estratégico hacia la diversidad de implementación ha sostenido la demanda de software de integración, reforzando aún más la tendencia de desplazamiento de los flujos de ingresos hacia plataformas basadas en suscripción. La creciente dependencia de los modelos de suscripción subraya las preferencias en evolución de las organizaciones que buscan soluciones escalables y flexibles para satisfacer sus requisitos operativos.

Análisis Geográfico

América del Norte representó el 37,58% de los ingresos de 2025, impulsada por la implementación de regulaciones codificadas de confianza cero y extensos programas de renovación empresarial. La Agencia de Ciberseguridad y Seguridad de Infraestructuras (CISA) confirmó en su cuadro de mando de enero de 2025 que la autenticación multifactor había sido desplegada en toda la agencia. Este desarrollo impulsó significativamente los pedidos de dispositivos sin estado capaces de aplicar una postura robusta de endpoint. Además, los contratistas privados han adoptado estándares similares para seguir siendo elegibles para contratos gubernamentales, alineando así las arquitecturas de seguridad en sectores críticos como defensa, salud y ecosistemas de servicios financieros.

Asia-Pacífico emerge como el principal motor de crecimiento, con el mercado proyectado para crecer a una tasa de crecimiento anual compuesta (CAGR) del 10,47% hasta 2031. Países como India, Indonesia y Vietnam están canalizando fondos sustanciales de digitalización hacia infraestructura de nube para servicios públicos. El marco de Agregador de Cuentas en estas regiones permite a los prestamistas acceder de forma segura a los datos de los ciudadanos, mientras que los administradores prefieren cada vez más los clientes gestionados de forma centralizada para garantizar que los registros personales permanezcan fuera de los PC de las sucursales. El sector industrial también está experimentando avances significativos, como lo demuestra Foxconn, que transmite máquinas virtuales a las plantas de producción para fines de control de calidad, reduciendo eficazmente el tiempo de inactividad de las plantas. Para atender la creciente demanda, IGEL estableció un centro en Singapur en colaboración con CXA en octubre de 2024, con el objetivo de acortar los plazos de entrega del canal y proporcionar soporte en idioma local a sus clientes.

Europa experimenta un crecimiento constante, impulsado principalmente por estrictos requisitos de cumplimiento de protección de datos y objetivos de reducción de carbono que incentivan la adopción de endpoints de bajo consumo. Mientras tanto, América del Sur y Oriente Medio exhiben un crecimiento selectivo de la demanda, particularmente en los sectores gubernamental y de petróleo y gas. Un desarrollo notable en la región incluye la empresa conjunta de USD 2 mil millones de Lenovo con Alat en 2025, que tiene como objetivo establecer una base de suministro regional para el Golfo. Este movimiento refleja la creciente confianza en la preparación de la infraestructura de la región y su potencial para apoyar la expansión futura del mercado.

Panorama Competitivo

El mercado de clientes ligeros muestra una concentración moderada, con actores clave que aprovechan sus fortalezas existentes para mantener la competitividad. Dell, HP y Lenovo capitalizan sus cadenas de suministro de PC establecidas y sus contratos empresariales para asegurar acuerdos de renovación agrupados, lo que les proporciona un flujo de ingresos constante. La adquisición de Stratodesk por parte de IGEL ha reforzado significativamente su posición en el mercado, creando una potencia de software con 5 millones de puestos. Esta adquisición mejora la capacidad de IGEL para ofrecer suscripciones de licencias junto con su hardware de marca blanca, proporcionando a los clientes una solución integral. De manera similar, la integración de eLux por parte de Citrix ha extendido su control desde el centro de datos hasta el nivel del dispositivo, permitiéndole ofrecer una pila completamente curada que resulta especialmente atractiva para industrias con estrictos requisitos normativos.

Los disruptores emergentes también están haciendo sentir su presencia en el mercado. Por ejemplo, 10ZiG ha introducido RepurpOS, una solución diseñada específicamente para parques de dispositivos sensibles al coste, ofreciendo una opción viable para organizaciones con restricciones presupuestarias.[4]Google LLC, "ChromeOS Flex para Empresas," google.com Mientras tanto, Google está promoviendo Chrome OS Flex como un sistema operativo gratuito para convertir dispositivos heredados, dirigido a empresas que buscan extender el ciclo de vida de su hardware existente. La introducción por parte de Microsoft del dispositivo Link optimizado para Windows 365 señala un movimiento hacia una integración vertical más profunda. Esta estrategia podría potencialmente desafiar a los proveedores independientes, especialmente si Microsoft agrupa estos dispositivos en acuerdos empresariales, haciéndolos más atractivos para organizaciones a gran escala.

A medida que los márgenes del hardware continúan reduciéndose, los proveedores se centran cada vez más en la diferenciación a través de servicios de valor añadido. Estos incluyen capacidades de aprovisionamiento remoto, análisis avanzados y certificaciones de seguridad robustas, que se están convirtiendo en factores críticos en las decisiones de compra. A pesar del dominio de los cinco principales proveedores, que controlan colectivamente aproximadamente el 60% de los ingresos del mercado, existe una oportunidad significativa para los especialistas de nicho. Estos actores más pequeños están creando su espacio abordando necesidades específicas en sectores como la salud, la educación y la rugosidad industrial, donde a menudo se requieren soluciones personalizadas.

Líderes de la Industria de Clientes Ligeros

Dell Inc.

LG Electronics Inc.

Fujitsu Ltd.

HP Inc.

Samsung Electronics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Microsoft redujo los precios de suscripción de Windows 365 en un 20%, amplificando la presión competitiva sobre las plataformas DaaS rivales.

- Abril de 2026: Services Australia consolidó su infraestructura de escritorio virtual para mejorar la preparación nacional ante desastres.

- Abril de 2026: Tilon entró en Japón con una plataforma VDI nativa de IA dirigida a clientes empresariales.

- Marzo de 2026: 10ZiG lanzó Manager v5.5, añadiendo análisis de parque de dispositivos basado en la nube para simplificar la administración multisitio.

Alcance del Informe del Mercado Global de Clientes Ligeros

El Mercado de Clientes Ligeros se refiere a la industria global que abarca hardware, software y servicios que permiten arquitecturas de computación centralizada en las que dispositivos cliente ligeros dependen de servidores remotos o infraestructura basada en la nube para el procesamiento, la ejecución de aplicaciones y el almacenamiento de datos. Estas soluciones reemplazan los ordenadores personales tradicionales con todas las funciones por endpoints simplificados que se conectan a entornos de escritorio virtual, mejorando la capacidad de gestión, la seguridad y la eficiencia de costes para las organizaciones de todos los sectores.

El Informe del Mercado de Clientes Ligeros está Segmentado por Tipo (Hardware, Software y Servicios), Industria de Usuario Final (BFSI, TI y Telecomunicaciones, Salud, Gobierno, Comercio Minorista, Manufactura y Educación), Factor de Forma (Escritorio, Todo en Uno y Móvil), Sistema Operativo (Windows, Linux, Chrome OS y Otros Sistemas Operativos), Modelo de Implementación (Local, Nube e Híbrido) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software y Servicios |

| BFSI |

| TI y Telecomunicaciones |

| Salud |

| Gobierno |

| Comercio Minorista |

| Manufactura |

| Educación |

| Clientes Ligeros de Escritorio |

| Clientes Ligeros Todo en Uno |

| Clientes Ligeros Móviles |

| Windows |

| Linux |

| Chrome OS |

| Otros Sistemas Operativos |

| Local |

| Nube |

| Híbrido |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo | Hardware | ||

| Software y Servicios | |||

| Por Industria de Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Salud | |||

| Gobierno | |||

| Comercio Minorista | |||

| Manufactura | |||

| Educación | |||

| Por Factor de Forma | Clientes Ligeros de Escritorio | ||

| Clientes Ligeros Todo en Uno | |||

| Clientes Ligeros Móviles | |||

| Por Sistema Operativo | Windows | ||

| Linux | |||

| Chrome OS | |||

| Otros Sistemas Operativos | |||

| Por Modelo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de clientes ligeros para 2031?

Se prevé que el tamaño del mercado de clientes ligeros alcance USD 7,87 mil millones en 2031, creciendo a una CAGR del 7,86%.

¿Qué industria de usuario final se expande más rápidamente?

El sector salud lidera el crecimiento con una CAGR proyectada del 9,26% hasta 2031, impulsada por los mandatos de registros electrónicos de salud que impulsan la adopción de endpoints seguros.

¿Cuántos ingresos aportó el hardware en 2025?

El hardware representó el 61,32% de los ingresos de 2025, lo que subraya su dominio en la combinación general de gasto.

¿Qué región se espera que crezca más rápidamente?

Asia-Pacífico muestra la trayectoria más rápida con una CAGR del 8,89% hasta 2031, impulsada por la digitalización gubernamental y las mejoras en manufactura.

¿Qué impulsa el cambio de PC a clientes ligeros?

El menor consumo energético, la seguridad centralizada y la reducción del coste total de propiedad, todo ello reforzado por las estrategias de VDI para el trabajo híbrido, están motivando a las organizaciones a migrar.

Última actualización de la página el: