Tamaño y Participación del Mercado de Computación sin Servidor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 91.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación sin Servidor por Mordor Intelligence

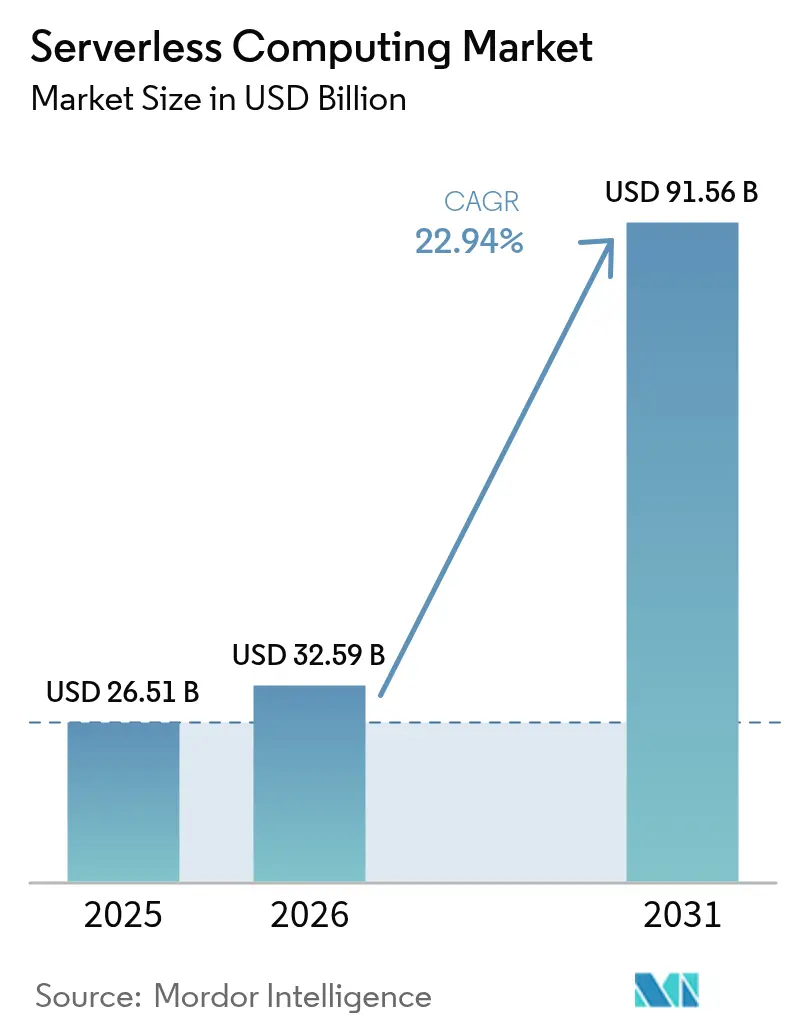

El tamaño del mercado de computación sin servidor en 2026 se estima en USD 32,59 mil millones, creciendo desde el valor de 2025 de USD 26,51 mil millones con proyecciones para 2031 que muestran USD 91,56 mil millones, creciendo a una CAGR del 22,94% entre 2026 y 2031. La demanda está aumentando porque los equipos de desarrollo desean escribir código sin gestionar infraestructura, y las nubes de hiperescala ahora agrupan sólidas capacidades de observabilidad, seguridad e integración. El impulso se ve reforzado por los microservicios orientados a eventos, las implementaciones de MEC 5G nativas en el borde y las cargas de trabajo de IA en tiempo real que escalan de forma irregular pero requieren respuesta en fracciones de segundo. Las empresas están pasando del ahorro de costos a objetivos de innovación, utilizando la computación sin servidor para acelerar nuevos productos digitales, automatizar DevSecOps y respaldar arquitecturas con soberanía de datos. La nube pública sigue siendo el modelo de implementación dominante, pero las estrategias multinube están ganando terreno a medida que las empresas buscan equilibrar las características de mejor categoría con el riesgo de dependencia de un proveedor.

Conclusiones Clave del Informe

- Por tipo de servicio, Función como Servicio lideró con el 57,30% de la participación del mercado de computación sin servidor en 2025; se proyecta que Backend como Servicio crecerá a una CAGR del 24,32% hasta 2031.

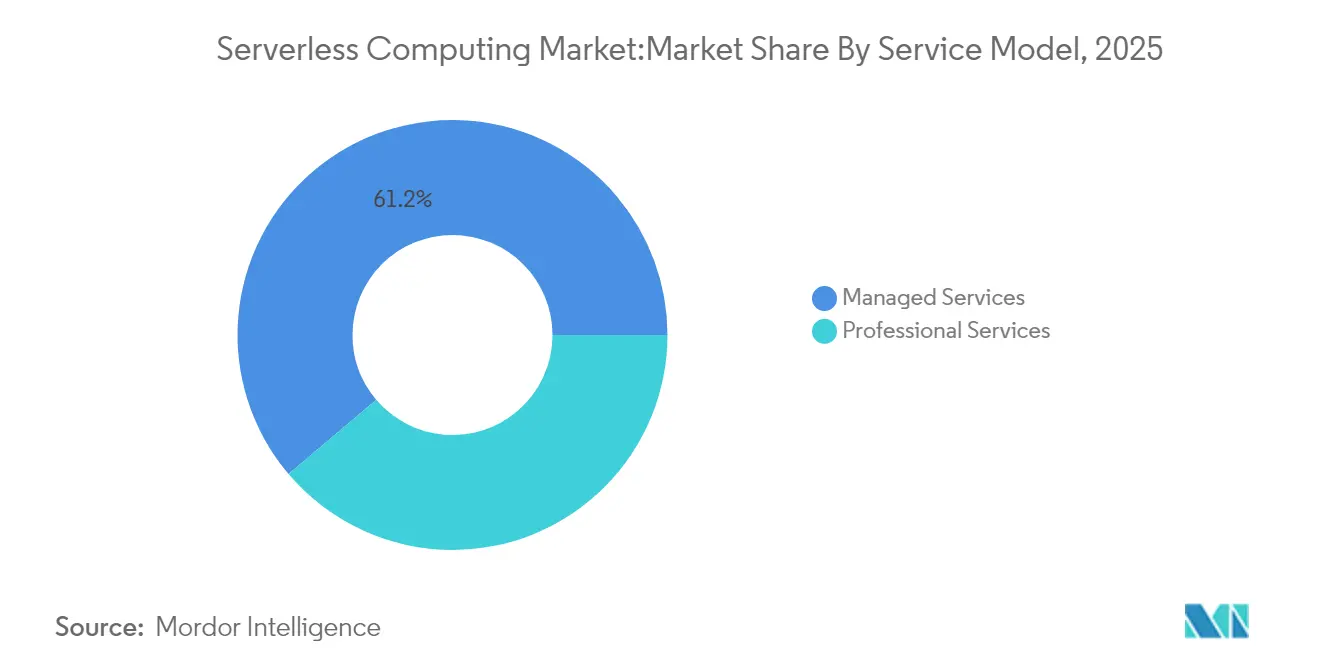

- Por modelo de servicio, los Servicios Gestionados representaron el 61,20% del tamaño del mercado de computación sin servidor en 2025, mientras que los Servicios Profesionales se expandirán a una CAGR del 17,65% entre 2026 y 2031.

- Por modelo de implementación, la Nube Pública mantuvo el 70,10% del tamaño del mercado de computación sin servidor en 2025; la Multinube es el modelo de expansión más rápida con una CAGR del 23,15% hasta 2031.

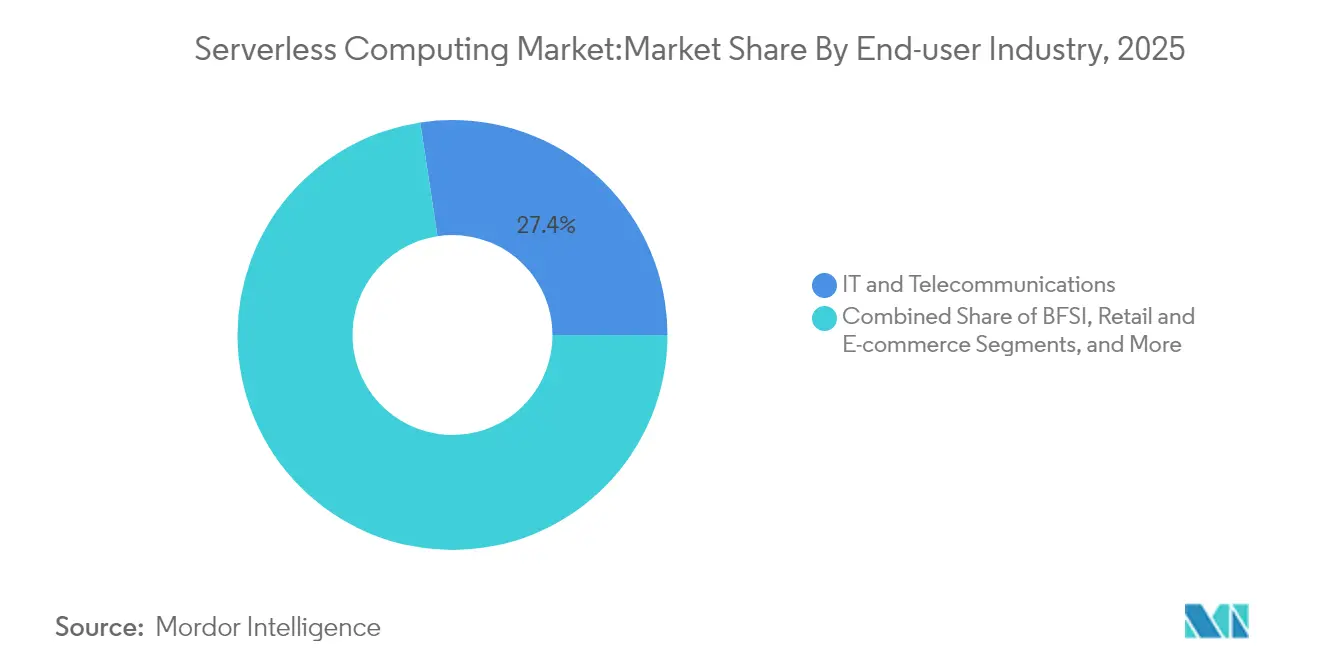

- Por industria de usuario final, TI y Telecomunicaciones comandó el 27,40% de la participación del mercado de computación sin servidor en 2025; se prevé que Salud y Ciencias de la Vida avance a una CAGR del 23,20% para 2031.

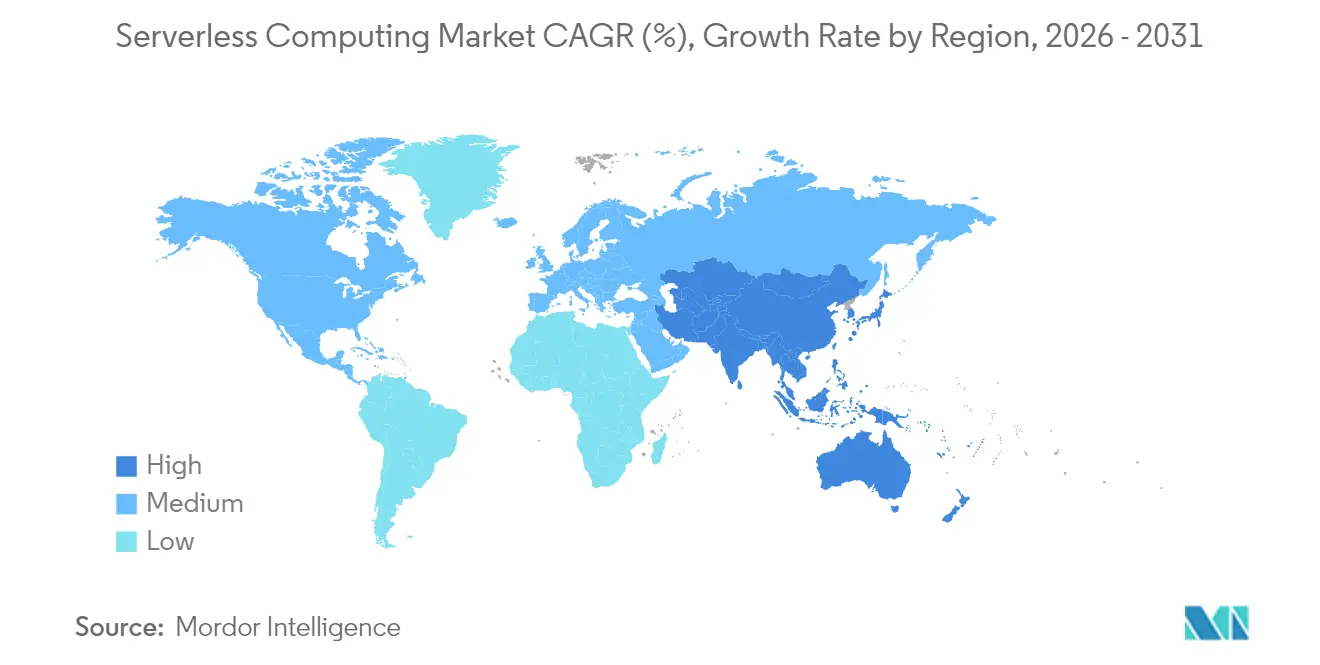

- Por geografía, América del Norte capturó el 37,60% de la participación de ingresos en 2025; Asia Pacífico registra la CAGR regional más alta con un 19,05% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Computación sin Servidor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración del cambio hacia microservicios orientados a eventos en la modernización del BFSI de América del Norte | +5.2% | América del Norte, con repercusión en Europa | Mediano plazo (2–4 años) |

| Creciente demanda de canalizaciones multinube listas para DevSecOps en el comercio minorista y electrónico europeo | +4.8% | Europa, América del Norte | Mediano plazo (2–4 años) |

| Despliegue de MEC 5G nativo en el borde que impulsa la adopción de computación sin servidor entre los operadores de telecomunicaciones asiáticos | +6.3% | Asia, con repercusión en América del Norte | Largo plazo (≥ 4 años) |

| Cargas de trabajo de inferencia de IA/ML en tiempo real que impulsan la adopción de Función como Servicio en el sector sanitario | +5.7% | Global, adopción temprana en América del Norte | Mediano plazo (2–4 años) |

| Mandatos de Confianza Cero del gobierno que impulsan las cadenas de herramientas de seguridad sin servidor en la TI federal de los Estados Unidos | +3.90% | América del Norte, con repercusión en Europa | Corto plazo (≤ 2 años) |

| Rápida expansión de plataformas de monetización de API en los ecosistemas fintech de LATAM | +4.10% | América del Sur, con repercusión en América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Cambio hacia Microservicios Orientados a Eventos en la Modernización del BFSI de América del Norte

Los bancos y aseguradoras están reemplazando los sistemas monolíticos con servicios granulares que reaccionan a pagos con tarjeta, cotizaciones de préstamos y señales de fraude en tiempo casi real. Utilizando funciones sin servidor, las principales instituciones de América del Norte redujeron los ciclos de desarrollo en un 35-40% y recortaron un 28,3% del gasto en infraestructura, liberando presupuesto para nuevas funcionalidades digitales.[1]Capital One, "Arquitectura sin Servidor a Escala," capitalone.com El modelo de facturación por ejecución se adapta a los volúmenes de transacciones irregulares comunes en plataformas de pagos y gestión de patrimonio. Los diseños con enfoque en API también simplifican las auditorías regulatorias porque cada función puede registrar, cifrar y versionar de forma individual. A medida que las normas de confianza cero se endurecen, los equipos de BFSI prefieren el cómputo efímero que reduce la superficie de ataque al tiempo que cumple con estrictos registros de auditoría.

Creciente Demanda de Canalizaciones Multinube Listas para DevSecOps en el Comercio Minorista y Electrónico Europeo

Los minoristas europeos compiten por ofrecer pagos instantáneos y ofertas personalizadas mientras cumplen con el RGPD. El ochenta y nueve por ciento distribuye ahora las cargas de trabajo sin servidor en al menos dos nubes para evitar la dependencia de un proveedor y mantener la residencia regional de los datos.[2]Microsoft, "DevSecOps Multinube en el Comercio Minorista," learn.microsoft.com Los motores de políticas integrados analizan el código en cada confirmación, integran pruebas de seguridad en CI/CD y cifran automáticamente los secretos, reduciendo las ventanas de vulnerabilidad. Al desplazar la seguridad hacia la izquierda, los equipos reducen el tiempo de corrección y lanzan funcionalidades más rápido durante los picos estacionales como el Día del Soltero y el Viernes Negro.

Despliegue de MEC 5G Nativo en el Borde que Impulsa la Adopción de Computación sin Servidor entre los Operadores de Telecomunicaciones Asiáticos

Los operadores asiáticos conectan entornos de ejecución sin servidor ligeros a los nodos MEC de las estaciones base, procesando paquetes cerca de los usuarios y reduciendo la latencia a milisegundos de dos dígitos para juegos en la nube y superposiciones de realidad aumentada.[3]NTT DOCOMO, "5G MEC y Computación en el Borde," nttdocomo.co.jp Las funciones se activan por conexión, lo que permite la segmentación dinámica de la red que ajusta el rendimiento y la calidad de servicio bajo demanda. El enfoque de pago por invocación mantiene el CAPEX bajo incluso cuando el número de dispositivos aumenta, un factor clave para los operadores que atienden megaciudades densas como Tokio, Seúl y Bombay.

Cargas de Trabajo de Inferencia de IA/ML en Tiempo Real que Impulsan la Adopción de Función como Servicio en el Sector Sanitario

Los hospitales implementan API sin servidor para ejecutar modelos de segmentación de imágenes, detección de anomalías y triaje que deben responder en segundos en los monitores de cabecera.[4]Philips, "IA en Cuidados Críticos," philips.com Dado que el tráfico de inferencia se dispara durante las rondas y las emergencias, la elasticidad sin servidor evita el sobreaprovisionamiento de GPU y ha reducido los costos de cómputo en un 63,8% en comparación con los clústeres fijos. El cifrado conforme con HIPAA, los parches automatizados y la fijación de región alivian las preocupaciones de los directores de información sobre la información de salud protegida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brechas de depuración y observabilidad en microfunciones altamente distribuidas | −3.2% | Global, mayor impacto en América del Norte | Mediano plazo (2–4 años) |

| Riesgo de dependencia de proveedor amplificado por motores de orquestación de eventos propietarios | −2.8% | Global, mayor impacto en Europa | Largo plazo (≥ 4 años) |

| Obstáculos de cumplimiento de residencia de datos para almacenes de datos sin servidor en múltiples regiones | -2.1% | Europa, Asia Pacífico | Mediano plazo (2–4 años) |

| Restricciones de latencia de arranque en frío en cargas de trabajo de negociación de alta frecuencia y videojuegos | -1.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Depuración y Observabilidad en Microfunciones Altamente Distribuidas

Los agentes APM tradicionales no pueden rastrear funciones efímeras que viven durante milisegundos, dejando puntos ciegos durante el análisis de causa raíz. Las empresas informan que la resolución de problemas en aplicaciones sin servidor tarda 2,4 veces más que en los sistemas monolíticos porque los registros se dispersan entre servicios y los arranques en frío enmascaran los valores atípicos de latencia. Las soluciones emergentes ahora inyectan identificadores de tramo ligeros y los exportan a sistemas de respaldo de estándar abierto, aunque la madurez está por detrás de las herramientas convencionales. Hasta que los rastros, las métricas y los registros se consoliden sin problemas, los sectores con aversión al riesgo dudarán en migrar sistemas de misión crítica.

Riesgo de Dependencia de Proveedor Amplificado por Motores de Orquestación de Eventos Propietarios

Cada nube importante ofrece máquinas de estado, buses de eventos y semánticas de cola únicas que aceleran el desarrollo pero dificultan la portabilidad. Reescribir la lógica de orquestación para otro proveedor puede superar el esfuerzo del proyecto original. Las empresas, por tanto, equilibran los beneficios de la integración profunda frente a la flexibilidad estratégica, adoptando a menudo marcos de abstracción que normalizan los desencadenadores pero añaden latencia y costo. Los proyectos de la comunidad de código abierto como Knative y Bebop apuntan a estandarizar las interfaces, aunque la adopción en producción sigue siendo limitada en comparación con los servicios nativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Servicio: Los Servicios Profesionales Impulsan la Adopción Empresarial

Los Servicios Gestionados representaron el 61,20% de los ingresos de 2025 a medida que las organizaciones priorizaron las operaciones llave en mano, pero los Servicios Profesionales se están expandiendo a una CAGR del 17,65% hasta 2031 a medida que las empresas abordan programas complejos de modernización. Muchas empresas reguladas contratan socios consultores para rediseñar esquemas de eventos, refactorizar sistemas monolíticos y validar el cumplimiento antes de entrar en producción. Los equipos de asesoría integran patrones de seguridad sin servidor, políticas como código y paneles de FinOps para maximizar el valor empresarial. Los Servicios Profesionales también apoyan el cambio cultural, capacitando a los equipos de producto en diseño asíncrono y mejores prácticas de observabilidad. A medida que las implementaciones sin servidor se amplían hacia análisis, IA y borde, la gobernanza continua y la ingeniería de plataformas se suman a la asistencia en el desarrollo en compromisos agrupados. Esta evolución sostiene un crecimiento de alto margen para los integradores al tiempo que mejora el tiempo de obtención de valor para las empresas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Backend como Servicio Amplía la Productividad de los Desarrolladores

Función como Servicio capturó el 57,30% del gasto en 2025 y seguirá siendo el ancla del mercado de computación sin servidor hasta 2031. Sin embargo, Backend como Servicio es el segmento de crecimiento estrella con una CAGR del 24,32% a medida que los equipos buscan construcciones de nivel superior que integran autenticación, almacenamiento y sincronización en tiempo real en llamadas de API. Los desarrolladores móviles en particular aprecian la integración en una sola línea para inicio de sesión y notificaciones push, reduciendo los ciclos de lanzamiento de semanas a horas. BaaS complementa a FaaS al descargar tareas repetitivas, permitiendo que las funciones se centren en la lógica diferenciada. Las pasarelas de API unificadas enrutan el tráfico de manera uniforme en ambos paradigmas, mientras que los contenedores sin servidor llenan las brechas de rendimiento que requieren procesos de mayor duración. El espectro de abstracciones permite a los arquitectos combinar y adaptar según las necesidades de costo, latencia y cumplimiento.

Por Modelo de Implementación: Las Estrategias Multinube Ganan Impulso

La nube pública aportó el 70,10% de los ingresos sin servidor en 2025 gracias a la amplitud de servicios y los puntos de presencia globales. Sin embargo, la adopción multinube se está compoundando a una CAGR del 23,15% a medida que las empresas distribuyen cargas de trabajo para lograr resiliencia, residencia de datos y servicios de mejor ajuste. Las cadenas de herramientas ahora empaquetan plantillas de infraestructura como código que parametrizan los objetivos del proveedor, facilitando la implementación en AWS, Azure y Google Cloud desde la misma canalización. La multinube impulsa la innovación pero aumenta la complejidad de integración. Los equipos estandarizan la observabilidad, la gestión de la postura de seguridad y los motores de políticas en todas las implementaciones para mitigar la dispersión. Los recorridos híbridos siguen siendo relevantes para las empresas con conjuntos de datos locales sensibles a la latencia, y las ofertas de nube soberana ganan terreno donde la regulación exige el procesamiento dentro del país.

Por Industria de Usuario Final: El Sector Sanitario Acelera la Transformación Digital

TI y Telecomunicaciones controló el 27,40% del gasto de 2025 gracias a los lanzamientos de productos centrados en API, pero Salud y Ciencias de la Vida registrará una CAGR del 23,20% hasta 2031. Los hospitales desean análisis predictivos durante las rutas de atención sin necesidad de levantar clústeres pesados, y la computación sin servidor escala sin problemas bajo cargas de pacientes variables. Las canalizaciones de imágenes clínicas, análisis genómico y monitoreo remoto se benefician del arranque en milisegundos y la facturación por eventos. Las instituciones financieras adoptan la computación sin servidor para verificaciones instantáneas de fraude y agregación de cuentas, mientras que los minoristas la utilizan para la elasticidad en ventas flash y promociones personalizadas. Las agencias del sector público adoptan la computación sin servidor para satisfacer los mandatos de confianza cero con ejecución de mínimo privilegio. Las plantas de fabricación la aprovechan para la telemetría de IoT de lote a tiempo real, y las empresas de medios transmiten anuncios dirigidos a través de funciones en el borde.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Procesamiento en Tiempo Real Impulsa la Innovación

El procesamiento de datos y ETL siguen siendo ampliamente utilizados, con servicios como AWS Glue orquestando tareas de extracción-transformación-carga que se ejecutan bajo demanda y luego se apagan automáticamente. Los análisis de archivos y flujos en tiempo real se dispararon a medida que los dispositivos conectados inundaron las empresas con telemetría que necesita información en fracciones de segundo. Las funciones de transmisión limpian, enriquecen y distribuyen eventos a los puntos de acceso de aprendizaje automático, acelerando los paneles orientados al cliente. Los sistemas de respaldo web y móvil se benefician de funciones sin estado que escalan automáticamente para el tráfico viral sin flotas en espera inactiva. Los servicios de respaldo de IoT utilizan la computación sin servidor para ingerir ráfagas de sensores y activar alertas, evitando el cómputo inactivo cuando los dispositivos están en reposo. Las cargas de trabajo de grandes datos ahora adoptan motores de consulta sin servidor para analizar petabytes sin aprovisionar clústeres, destacando la versatilidad del modelo en análisis por lotes e interactivos.

Análisis Geográfico

América del Norte impulsó el 37,60% de los ingresos sin servidor de 2025, respaldada por abundante talento en la nube, ambiciosas hojas de ruta de banca digital y directivas federales de confianza cero de los Estados Unidos que favorecen el cómputo efímero para reducir la superficie de ataque. Las empresas aprovechan la computación sin servidor para modernizar los sistemas heredados, emplean flujos de eventos para la personalización del cliente y ejecutan canalizaciones de registro listas para el cumplimiento. Canadá refleja estos patrones, especialmente entre las empresas de telecomunicaciones que integran funciones de borde 5G, mientras que las empresas emergentes de fintech de México adoptan la computación sin servidor para escalar las API de pagos de forma segura.

Asia Pacífico es la región de más rápido crecimiento, proyectada a una CAGR del 19,05% hasta 2031. Los grandes actores de internet de China invierten en servicios de IA sin servidor nativos, y el floreciente sector de SaaS de India adopta el modelo de pago por uso para gestionar la demanda global impredecible. Los fabricantes japoneses y surcoreanos integran funciones de borde para el mantenimiento predictivo, mientras que los actores de fintech y comercio electrónico de la ASEAN implementan pilas sin servidor multinube para llegar a los clientes regionales con baja latencia. La confluencia de MEC 5G, puntos de nube asequibles y la mejora de las habilidades de los desarrolladores acelera la adopción en toda la región.

Europa mantiene una posición sólida a medida que las organizaciones adoptan la multinube para satisfacer las normas de RGPD y soberanía estatal. El Reino Unido, Alemania y Francia lideran con proyectos piloto en comercio minorista, banca y sector público que comparten planos comunes para cifrado, auditoría y residencia. Los países nórdicos amplían los límites con integraciones de centros de datos ecológicos y redes eléctricas orientadas a eventos. Los proveedores responden con zonas localizadas y entornos de ejecución portátiles, reforzando el crecimiento a pesar de los entornos de cumplimiento más estrictos.

Panorama regulatorio

La regulación que afecta a las implementaciones sin servidor se enmarca cada vez más en requisitos de seguridad en la nube, garantía de software y gestión de riesgos de entidades críticas, que se traducen en controles técnicos para puertas de enlace API, identidad, registro y monitoreo en tiempo de ejecución. En la Unión Europea, NIS2 incorpora a los proveedores de servicios de computación en la nube dentro del alcance de medidas definidas de gestión de riesgos de ciberseguridad (implementadas mediante el Reglamento 2024/2690 en octubre de 2024), mientras que ENISA publicó su guía de implementación técnica (v1.0) en junio de 2025 para ayudar a operacionalizar dichas medidas en las pilas nativas de la nube.

2025-2026 también añadió más referencias específicas para lo sin servidor que dan forma a las hojas de ruta de los proveedores y a las adquisiciones empresariales. La Recomendación X.1650 de la UIT-T (mayo de 2025) introdujo orientación de seguridad dedicada para la computación sin servidor a lo largo de todo el ciclo de vida, y el catálogo BSI C5:2026 de Alemania actualizó la línea base de cumplimiento en la nube utilizada en adquisiciones reguladas, alineándose con los requisitos del nivel Sustancial de EUCS. En el ámbito de la seguridad de productos, el Playbook Secure by Design and Default de ENISA (borrador v0.4, marzo de 2026) alinea las prácticas de desarrollo con las expectativas de la Ley de Resiliencia Cibernética de la UE, y NIST publicó el borrador SP 800-228A (mayo de 2026) sobre la implementación segura de API web RESTful, que es directamente relevante para las arquitecturas sin servidor construidas en torno a la exposición API-first.

Análisis de la cadena de valor

La cadena de valor de la computación sin servidor comienza con la infraestructura de centros de datos a hiperescala (cómputo, almacenamiento, redes) y la capa de plataforma que proporciona aislamiento multiinquilino y gestión del tiempo de ejecución, y luego se extiende a servicios orientados al desarrollador, como puertas de enlace API, buses de eventos, tiempos de ejecución FaaS/BaaS y observabilidad y seguridad gestionadas. Los principales proveedores de nube (AWS, Microsoft, Google, Alibaba, IBM) combinan el suministro de hardware, tecnologías de virtualización y aislamiento (incluidas microVM y aislamiento de contenedores), facturación y medición, y entrega global en plataformas sin servidor empaquetadas, mientras que los ISV y los proyectos de código abierto añaden portabilidad, política como código, integración de CI/CD y monitoreo especializado para funciones efímeras.

Aguas abajo, los integradores de sistemas y los proveedores de servicios gestionados ejecutan programas de migración y gobernanza, incluida la refactorización de aplicaciones hacia microservicios basados en eventos, la validación del cumplimiento y la optimización de FinOps. Los cuellos de botella se concentran en la capacidad especializada y el movimiento de datos para la IA y el procesamiento en tiempo real, incluida la disponibilidad limitada de instancias GPU para cargas de trabajo de IA adyacentes a lo sin servidor, y consideraciones de ancho de banda y latencia para la transmisión de eventos de alto rendimiento. La ingeniería de plataformas también avanza más en la cadena de valor a medida que las empresas estandarizan las canalizaciones multinube y la telemetría común, reforzada por actualizaciones de proveedores como AWS Lambda MicroVMs (junio de 2026), que añaden aislamiento a nivel de VM y características de inicio casi instantáneo que afectan la forma en que los proveedores empaquetan la seguridad y el rendimiento como parte del tiempo de ejecución gestionado.

Panorama Competitivo

El mercado de computación sin servidor sigue concentrado: AWS Lambda, Microsoft Azure Functions y Google Cloud Functions representan colectivamente más del 60% del gasto de 2024. AWS construye su ventaja a partir de su condición de pionero y cientos de integraciones, mientras que Microsoft explota las relaciones empresariales y las herramientas híbridas para ganar cargas de trabajo reguladas. Google se diferencia a través de aceleradores de hardware de IA y alineación con el código abierto.

Los competidores especializados se abren paso en nichos. Vercel y Netlify se centran en los desarrolladores de front-end con implementación de configuración cero vinculada a flujos de trabajo de git, ganando lealtad entre los estudios web. Cloudflare Workers y Fastly Compute@Edge aprovechan los puntos de presencia distribuidos globalmente para ejecutar lógica a metros de los usuarios, atrayendo cargas de trabajo de medios y videojuegos que valoran la latencia.

Las fusiones y adquisiciones y las inversiones en ecosistemas se centran en la observabilidad, la seguridad y la portabilidad. Las hiperescalas adquieren empresas emergentes para la depuración en múltiples entornos de ejecución y la automatización de políticas como código, mientras que los proveedores independientes lanzan marcos de orquestación entre proveedores. Las nubes de borde se asocian con fabricantes de chips para alojar la inferencia de GPU cerca de los dispositivos, insinuando un futuro combinado de computación sin servidor y borde.

Líderes de la Industria de Computación sin Servidor

Amazon Web Services Inc.

Microsoft Corp.

Google LLC

Alibaba Group Holding Limited

IBM Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La soberanía de datos y la automatización del cumplimiento crean espacio para arquitecturas sin servidor multinube y ancladas a regiones que puedan mostrar controles consistentes entre proveedores. La propuesta de Ley de Desarrollo de la Nube y la IA de la Comisión Europea (junio de 2026) introduce un concepto de garantía de soberanía en la nube de cuatro niveles y solicita estrategias nacionales de nube que respalden el software de código abierto, lo que aumenta la demanda de barreras de política como código, enrutamiento de eventos auditable y patrones de tiempo de ejecución portátiles que reducen la dependencia de motores de orquestación propietarios. Las normas y las guías también se están volviendo más específicas para lo sin servidor (por ejemplo, ITU-T X.1650, mayo de 2025), lo que respalda oportunidades para proveedores de seguridad, observabilidad y herramientas de desarrollo para vincular los controles del ciclo de vida con la ejecución efímera.

Las plataformas de IA y datos también están convirtiendo en producto la ejecución sin servidor como modelo de consumo predeterminado, ampliando el conjunto de cargas de trabajo direccionables más allá de los back ends web y el ETL hacia casos de uso agénticos e impulsados por inferencia que escalan de manera irregular. Los informes de CNCF (T1 2026) muestran una adopción medible de lo sin servidor entre los desarrolladores de back-end, a menudo junto con flujos de trabajo de IA/ML en contenedores, lo que sugiere margen para ofertas integradas que coordinen funciones, contenedores y flujos de eventos bajo un único modelo de gobernanza. La inversión de proveedores y del ecosistema en capacidad e infraestructura de IA adyacente, incluida la ampliación de AWS de la inversión planificada en el centro de datos de Mississippi hasta 25.000 millones de USD (julio de 2026) y una asociación estratégica con OpenAI anunciada en febrero de 2026, refuerza las oportunidades a corto plazo para que las plataformas sin servidor integren orquestación con estado, vías de GPU sin servidor y mecanismos de aislamiento más sólidos para cargas de trabajo reguladas e intensivas en IA.

Desarrollos recientes del sector

- Junio de 2026: Databricks anunció su ecosistema de Almacenamiento Definido por Software (SDS), que permite a los socios de almacenamiento exponer los patrimonios de datos empresariales a Databricks Serverless Compute. Este movimiento amplía el conjunto de integraciones de almacenamiento que se pueden consumir mediante ejecución sin servidor, fortaleciendo el modelo de plataforma en el que el acceso a los datos, la gobernanza y la escala de cómputo se empaquetan juntos.

- Mayo de 2026: Temporal introdujo una opción sin servidor para su plataforma de Ejecución Duradera, que permite que los Workers estándar de Temporal se ejecuten en cómputo sin servidor como AWS Lambda. Esto reduce la sobrecarga operativa para la orquestación de flujos de trabajo y hace que los patrones de aplicación duraderos y basados en eventos sean más accesibles para los equipos que estandarizan tiempos de ejecución basados en funciones.

- Diciembre de 2024: Microsoft Azure añadió soporte de GPU sin servidor en Azure Container Apps usando GPU NVIDIA A100 y T4 para inferencia de IA. Esto amplió el conjunto de cargas de trabajo direccionables para implementaciones de estilo sin servidor al incorporar aceleración a demanda en pilas de aplicaciones gestionadas y basadas en eventos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de computación sin servidor se define como el gasto en desarrollo de aplicaciones sin servidor y servicios de tiempo de ejecución donde el proveedor de la nube gestiona el aprovisionamiento, el escalado y las operaciones de infraestructura, y los clientes pagan principalmente según el uso.

Exclusiones del alcance: Este dimensionamiento excluye los servicios en la nube no sin servidor (como el alojamiento estándar de VM y la infraestructura gestionada tradicional) cuando no se entregan mediante un modelo de ejecución y gestión sin servidor.

Descripción general de la segmentación

- Por Modelo de Servicio

- Servicios Profesionales

- Servicios Gestionados

- Por Tipo de Servicio

- Función como Servicio (FaaS)

- Backend como Servicio (BaaS)

- Pasarela de API

- Contenedor como Servicio (CaaS)

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Multinube

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Comercio Minorista y Electrónico

- Gobierno y Sector Público

- Salud y Ciencias de la Vida

- Industrial y Manufactura

- Medios y Entretenimiento

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Países Nórdicos

- Suecia

- Noruega

- Dinamarca

- Finlandia

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del alcance de las definiciones de lo sin servidor y para construir el primer borrador de los patrones de demanda regional. Consultamos fuentes públicas como la Oficina de Estadísticas Laborales de EE. UU. (tendencias de empleo y salarios relacionados con software y la nube), la Oficina del Censo de EE. UU. y los indicadores de economía digital de la OCDE, y las estadísticas de conectividad de la UIT para comprender la dirección de la adopción de la nube y los cambios en la intensidad de uso.

Para mantener supuestos realistas, también revisamos informes anuales de empresas, transcripciones de llamadas de resultados, presentaciones a inversores y documentación de productos que describen cómo se empaquetan y facturan los servicios sin servidor. Las bases de datos de patentes se utilizaron de forma selectiva para detectar dónde se estaban desarrollando nuevas capacidades y funciones de automatización sin servidor. Se utilizó una base de datos de suscripción de pago para datos financieros de empresas y otra para noticias y presentaciones regulatorias para verificaciones cruzadas más rápidas, pero la lógica de dimensionamiento no dependió de una sola fuente. Estos ejemplos son solo ilustrativos, ya que también se consultaron muchas otras fuentes públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con arquitectos de nube, líderes de DevOps y de plataforma, responsables de aplicaciones y partes interesadas en la elaboración de presupuestos que gestionan el gasto en la nube. Se recopilaron aportes en Asia-Pacífico, EMEA y América para poder confirmar la velocidad de adopción, los desencadenantes típicos de carga de trabajo (aplicaciones basadas en eventos, API, procesamiento de datos) y cómo las opciones multinube e híbridas afectan la distribución del gasto a lo largo del tiempo.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 14% | Asia-Pacífico: 49% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 32% | EMEA: 30% |

| Actores más pequeños: 21% | Gerentes: 54% | América: 21% |

Dimensionamiento y previsión del mercado

El modelo comienza con una construcción de arriba hacia abajo, donde las señales de adopción de la nube y la demanda de cargas de trabajo se convierten en un conjunto direccionable de gasto sin servidor por región y principal uso final. En la práctica, utilizamos una evaluación del conjunto de demanda basada en la tasa de penetración que vincula la actividad general de aplicaciones en la nube con la proporción que realmente se ejecuta mediante tiempos de ejecución sin servidor, seguida de una lógica de precios que refleja la facturación basada en el uso.

Para mantener los totales fundamentados, los resultados se corroboran luego con aproximaciones selectivas de abajo hacia arriba, como precios muestreados por solicitud o por tiempo de ejecución multiplicados por volúmenes de carga de trabajo estimados, y verificaciones de canal sobre las bandas típicas de gasto empresarial para servicios sin servidor. Cuando los datos son irregulares para países más pequeños o verticales nicho, las brechas se gestionan mediante indicadores proxy como las tendencias de contratación de desarrolladores, el ritmo de migración a la nube y la dirección del gasto en TI empresarial, y luego se ajustan tras la retroalimentación de expertos.

Las entradas clave utilizadas en el modelo incluyen el ritmo del desarrollo de aplicaciones nativas de la nube, los niveles de adopción multinube, la intensidad de las cargas de trabajo basadas en API y eventos, los requisitos de seguridad y cumplimiento que influyen en las decisiones de implementación, y el movimiento de precios observado para las unidades de consumo sin servidor comunes. La previsión se realizó mediante análisis de escenarios respaldado por suavizado de series temporales cortas, con supuestos revisados frente a lo que los profesionales esperan para el crecimiento de la carga de trabajo, los esfuerzos de optimización y los ciclos macro de presupuesto de TI.

Validación de datos y ciclo de actualización

La validación se realiza mediante algunas verificaciones repetibles, y mantenemos notas sobre cada ajuste para poder rastrearlo posteriormente. Los resultados del modelo se comparan con señales independientes, como la dirección del gasto en la nube, las tendencias de actividad de los desarrolladores y los indicadores de digitalización empresarial regional, y luego las mayores variaciones se revisan de nuevo antes de la aprobación final.

Si un supuesto genera un cambio inusual, se vuelve a verificar el rastro de datos y se vuelve a contactar a los expertos relevantes para confirmar si el cambio es real o simplemente un artefacto del modelado. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos significativos modifican los precios, la adopción o la regulación. Antes de la entrega, se completa una revisión final para que los clientes reciban una visión actualizada con las entradas más recientes disponibles.

Estimación del mercado de computación sin servidor de Mordor Intelligence comparada con otras estimaciones publicadas

Es común ver diferentes valores de mercado para la computación sin servidor porque los publicadores no siempre contabilizan las mismas líneas de gasto, y pueden elegir diferentes años base y momentos de conversión de divisas. La forma en que se trata la fijación de precios basada en el uso también importa, ya que pequeños cambios en los volúmenes de carga de trabajo asumidos pueden mover el total rápidamente.

Al seguir las señales de precios vinculadas al uso y actualizar las reglas de inclusión de lo que califica como ingresos de tiempo de ejecución y servicio sin servidor, Mordor Intelligence mantiene el total vinculado al consumo medible de ejecución y gestión, en lugar de incorporar un gasto más amplio en plataformas en la nube que no se cobra ni se entrega de manera sin servidor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 32,59 mil millones de USD (2026) | |

| Consultoría Global A | 31,56 mil millones de USD (2026) | Un horizonte de previsión más largo puede suavizar el crecimiento a corto plazo, y el alcance se presenta como una taxonomía de producto amplia, lo que puede modificar lo que se contabiliza como ingresos de mercado en el año base. |

| Editorial del Sector B | 24,51 mil millones de USD (2024) | Utiliza un año base anterior y puede tratar el gasto multinube e híbrido de manera diferente, lo que puede reducir el conjunto direccionable contabilizado cuando lo sin servidor se vincula a un conjunto más estrecho de implementaciones y grupos de compradores. |

La dispersión entre publicadores se explica principalmente por la selección del año base y por si los servicios de nube adyacentes se incluyen en el conjunto de ingresos. Cuando los límites del alcance, la progresión de precios y las verificaciones de adopción regional se declaran claramente, el resultado se vuelve más fácil de replicar y más fácil de reconciliar con las señales de demanda observadas.

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de computación sin servidor hasta 2031?

Se espera que el mercado de computación sin servidor aumente de USD 32,59 mil millones en 2026 a USD 91,56 mil millones para 2031, registrando una CAGR del 22,94%.

¿Qué tipo de servicio se está expandiendo más rápido?

Se proyecta que Backend como Servicio crecerá a una CAGR del 24,32% a medida que los desarrolladores buscan abstracciones de nivel superior que aceleran la entrega de aplicaciones.

¿Por qué las empresas están adoptando estrategias de computación sin servidor multinube?

La adopción multinube, prevista a una CAGR del 23,15%, ayuda a las empresas a evitar la dependencia de un proveedor, cumplir con las normas de residencia de datos y combinar las mejores características de la nube.

¿Qué vertical de industria liderará la futura adopción de computación sin servidor?

Salud y Ciencias de la Vida muestra la CAGR más alta con un 23,20% hasta 2031, impulsada por la inferencia de IA/ML en tiempo real y las cargas de datos variables de pacientes.

¿Cuáles son los principales obstáculos para una adopción más amplia de la computación sin servidor?

Las principales barreras incluyen las brechas de depuración y observabilidad en las microfunciones y la dependencia de proveedor vinculada a los motores de orquestación propietarios.

¿Quiénes son los proveedores dominantes en el espacio de computación sin servidor?

AWS, Microsoft Azure y Google Cloud juntos tienen más del 60% de la participación de mercado, con competidores de nicho como Vercel, Cloudflare y Fastly creciendo en áreas especializadas.

Última actualización de la página el: