Tamaño y Participación del Mercado de Termografía / Pruebas por Infrarrojos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

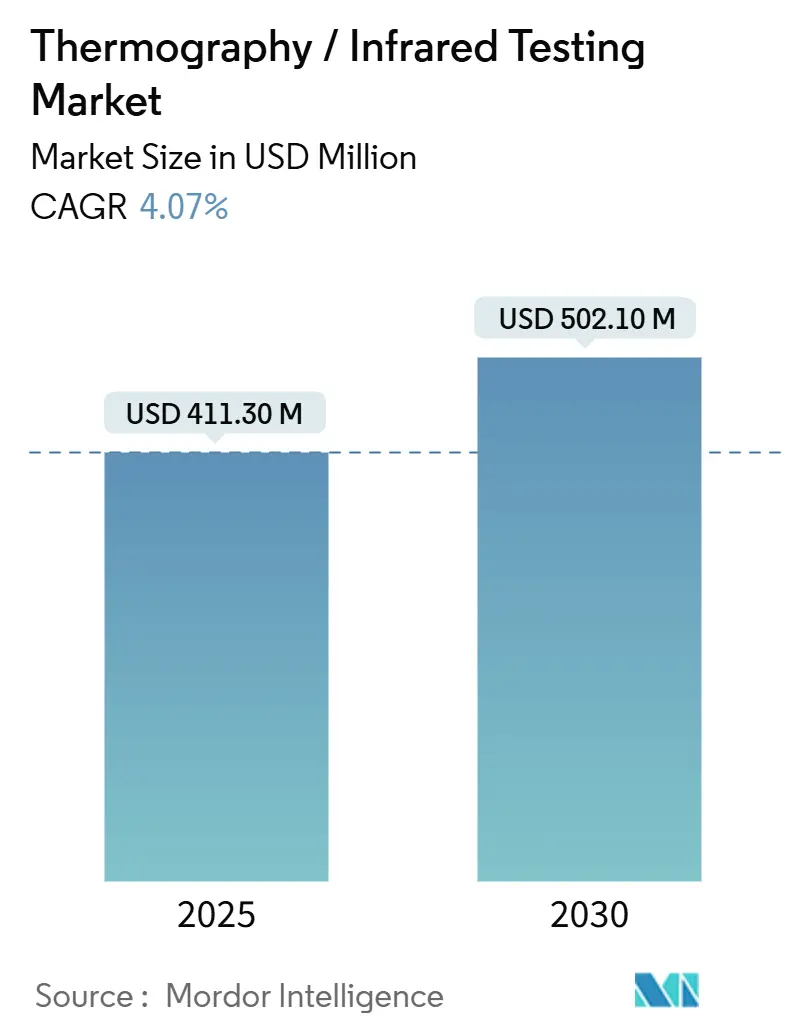

| Tamaño del Mercado (2025) | 411.30 Millones de dólares |

| Tamaño del Mercado (2030) | 502.10 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Termografía / Pruebas por Infrarrojos por Mordor Intelligence

El mercado de termografía alcanzó los USD 411,3 millones en 2025 y se prevé que registre una CAGR del 4,07%, logrando USD 502,1 millones para 2030, lo que subraya una expansión sostenida tanto en el tamaño del mercado como en la rentabilidad. Las mayores inversiones en mantenimiento predictivo, los mandatos más estrictos de seguridad industrial y la caída de los precios del hardware están impulsando la adopción generalizada en operaciones de energía, aeroespacial y transporte. Los proveedores están incorporando algoritmos de inteligencia artificial en el borde sobre los dispositivos de imagen portátiles, transformando lo que antes eran herramientas independientes de mapeo de temperatura en plataformas autónomas para la salud de los activos. La competencia se ha intensificado a medida que los proveedores chinos con precios agresivos reducen la brecha de rendimiento con los actores establecidos, lo que obliga a los líderes globales a pivotar hacia propuestas de valor centradas en el software. El crecimiento a corto plazo podría moderarse si el suministro de sensores a base de galio sigue siendo limitado; sin embargo, la presión regulatoria en torno a la detección de metano y la fiabilidad de las energías renovables continúa creando importantes corredores de demanda para el mercado de termografía.

Conclusiones Clave del Informe

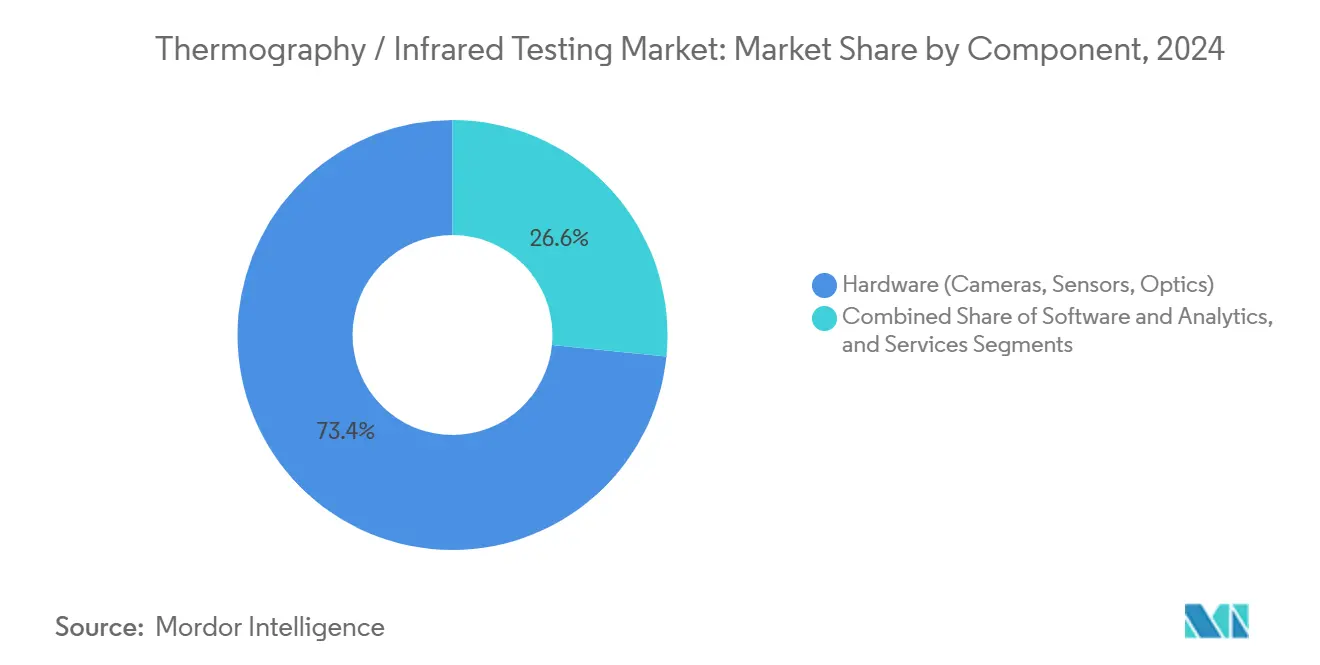

- Por componente, el hardware representó el 73,4% de la participación del mercado de termografía en 2024, mientras que se proyecta que el software y los análisis avancen a una CAGR del 9,8% hasta 2030.

- Por tecnología, la imagen pasiva lideró con una participación de ingresos del 67,8% en 2024; se proyecta que las técnicas activas aumenten a una CAGR del 9,2% hasta 2030.

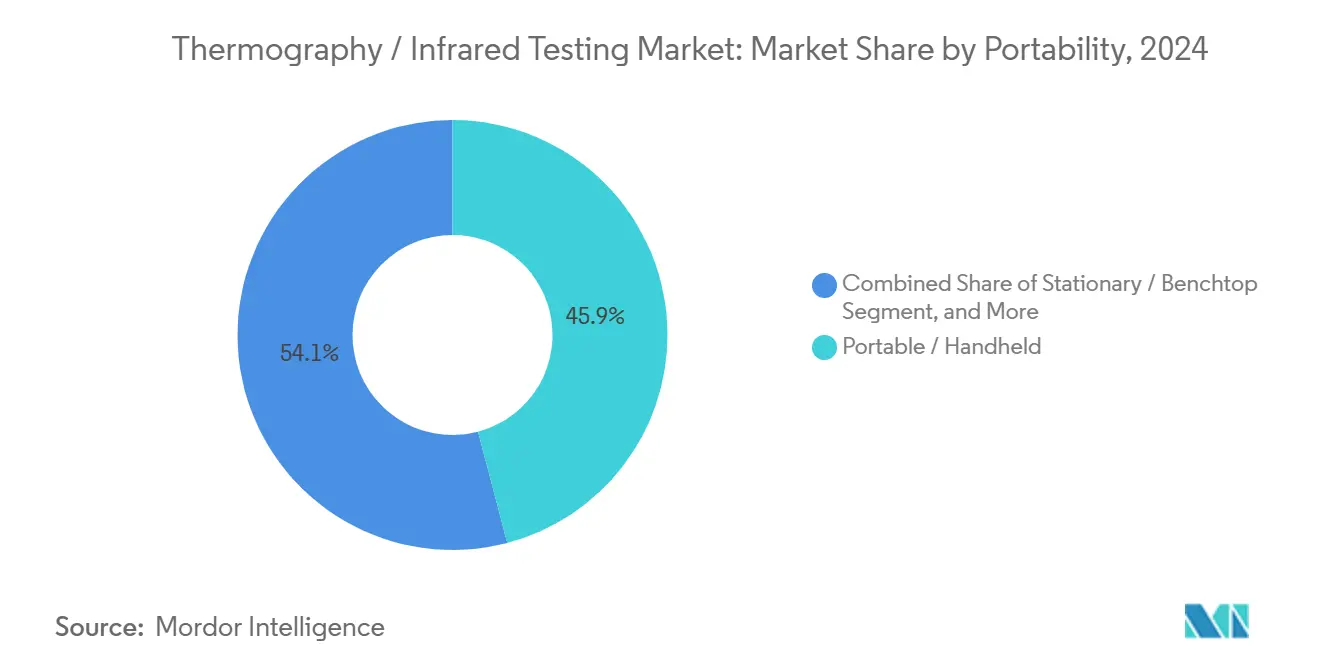

- Por portabilidad, los dispositivos de mano representaron el 45,9% del tamaño del mercado de termografía en 2024, y se espera que los sistemas robóticos automatizados exhiban la tasa de crecimiento más rápida del 10,3% entre 2024 y 2030.

- Por industria de usuario final, el sector de petróleo y gas representó una participación del 26,8% del tamaño del mercado de termografía en 2024, mientras que se proyecta que los sectores automotriz y de transporte crezcan a una CAGR del 10,1% hasta 2030.

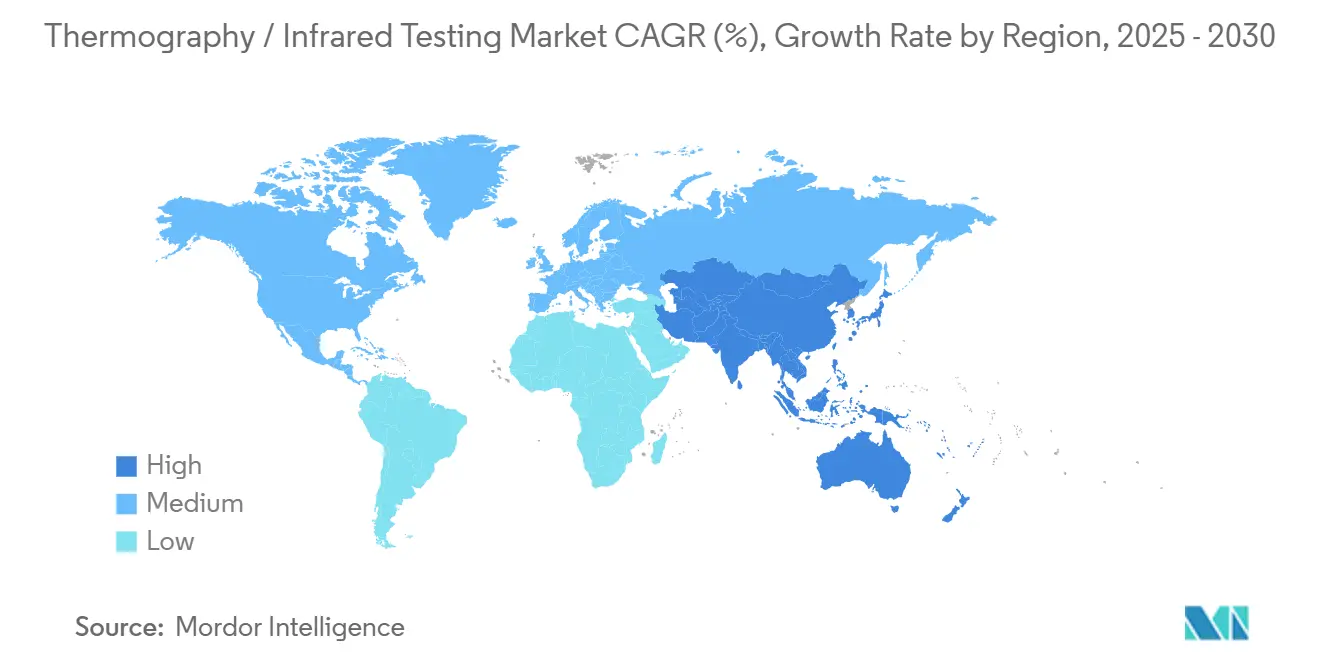

- Por geografía, la región de Asia Pacífico lideró el mercado de termografía con una participación del 35,7% en 2024 y se espera que se expanda a una CAGR del 6,4% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Termografía / Pruebas por Infrarrojos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de mantenimiento predictivo en infraestructura crítica | +1.2% | Global – enfoque en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos más estrictos de seguridad industrial en los sectores de energía y manufactura | +0.8% | Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Adopción creciente de cámaras de microbolómetro sin refrigeración en dispositivos portátiles | +0.6% | Centros de Asia Pacífico | Mediano plazo (2-4 años) |

| Análisis térmico con inteligencia artificial en el borde que permite inspecciones autónomas | +0.5% | América del Norte y Europa en etapa temprana, Asia Pacífico en expansión | Largo plazo (≥ 4 años) |

| Técnicas híbridas de infrarrojos y ultrasonido que mejoran la precisión de detección de defectos | +0.4% | Aeroespacial y automotriz en mercados desarrollados | Largo plazo (≥ 4 años) |

| Monetización de fugas de carbono bajo regulaciones de tarifas de metano | +0.3% | América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Mantenimiento Predictivo en Infraestructura Crítica

Las empresas de servicios públicos, refinerías y plantas químicas están reemplazando las reparaciones reactivas con estrategias de mantenimiento basadas en datos que dependen de la imagen térmica para detectar puntos calientes antes de que ocurran fallas. Las interrupciones no planificadas cuestan a los sitios industriales un promedio de USD 50.000 por hora, y la termografía ayuda a los operadores a evitar estas pérdidas al señalar anomalías mientras el equipo permanece en línea.[1]Redactor, "Eficiencia Energética Industrial y Mantenimiento Predictivo", DEPARTAMENTO DE ENERGÍA DE EE. UU., energy.gov Grandes empresas de servicios públicos, como Exelon y Duke Energy, han integrado cámaras térmicas en sus patrullas rutinarias de subestaciones, capturando información útil que mejora la estabilidad de la red ante la creciente penetración de las energías renovables. Las herramientas de aprendizaje automático ahora pronostican los plazos de falla con un 85% de precisión, lo que permite a los equipos de mantenimiento programar intervenciones durante paradas planificadas en lugar de paradas de emergencia. La implementación generalizada de paneles de control en la nube está democratizando aún más el acceso a los conocimientos térmicos, reforzando el impulso en el mercado de termografía.

Mandatos Más Estrictos de Seguridad Industrial en los Sectores de Energía y Manufactura

Los reguladores han incorporado las inspecciones térmicas en los códigos de seguridad, transformando las mejores prácticas voluntarias en una necesidad legal. La Directiva de Emisiones Industriales de la Unión Europea instruye a los sitios petroquímicos a realizar encuestas termográficas periódicas de recipientes a presión, hornos y cuadros eléctricos. En los Estados Unidos, la orientación de la Administración de Seguridad y Salud Ocupacional ahora recomienda escaneos infrarrojos trimestrales de paneles energizados en instalaciones de alto riesgo. Las obligaciones de cumplimiento se extienden a las aseguradoras que ofrecen primas reducidas a las empresas que documentan el monitoreo térmico continuo, alineando así el cumplimiento de la seguridad con los incentivos financieros. A medida que más jurisdicciones adoptan reglas similares, la demanda aumenta de dispositivos de imagen calibrados, operadores certificados y registros de auditoría digitales que demuestren el cumplimiento de los calendarios de inspección.

Adopción Creciente de Cámaras de Microbolómetro Sin Refrigeración en Dispositivos Portátiles

Los avances en la fabricación de microbolómetros sin refrigeración han reducido los costos de las cámaras en aproximadamente un 40% desde 2024, haciendo que la termografía sea accesible para técnicos más allá de los equipos de inspección de élite.[2]Redactor, "Avances en Tecnología de Infrarrojos Sin Refrigeración", SPIE, spie.org Las unidades modernas logran una sensibilidad de < 50 mK, adecuada para la mayoría de los flujos de trabajo de mantenimiento preventivo. Los accesorios para teléfonos inteligentes y los complementos para tabletas robustas se están proliferando, equipando a electricistas, contratistas de climatización e ingenieros de campo con información térmica en el momento. Los clústeres de producción masiva asiáticos han amplificado las economías de escala, acelerando la deflación de precios y elevando las bases instaladas globales. La portabilidad está expandiendo los casos de uso en pozos mineros, salas de máquinas de barcos y cabinas aeroespaciales, donde los dispositivos de imagen refrigerados y voluminosos eran anteriormente poco prácticos.

Análisis Térmico con Inteligencia Artificial en el Borde que Permite Inspecciones Autónomas

Los proveedores están incorporando redes neuronales dentro de las cámaras, lo que permite la detección en tiempo real de firmas de calor anormales sin transmitir datos a servidores en la nube.[3]Redactor, "Computación de Inteligencia Artificial en el Borde para Inspección", NVIDIA, nvidia.com Los modelos distinguen las fluctuaciones de temperatura benignas de los eventos peligrosos, reduciendo las tasas de falsas alarmas y aliviando la escasez de termógrafos certificados. Los operadores montan dispositivos de imagen habilitados con inteligencia artificial en drones y rastreadores que patrullan tuberías, parques solares y líneas de alta tensión, enviando excepciones a las salas de control para su revisión y análisis. Los primeros adoptantes en América del Norte reportan una precisión diagnóstica del 92%, lo que demuestra que la inferencia en el borde puede rivalizar con la interpretación humana en entornos rutinarios. A largo plazo, esta automatización promete una cobertura de inspección escalable en activos geográficamente dispersos, reforzando las perspectivas de crecimiento para el mercado de termografía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los dispositivos de imagen de alta resolución o refrigerados | -0.7% | Global – los mercados emergentes son los más afectados | Mediano plazo (2-4 años) |

| Escasez de termógrafos certificados para ensayos no destructivos especializados | -0.5% | América del Norte y Europa de forma aguda | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la soberanía de datos para el análisis térmico basado en la nube | -0.4% | Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de galio de grado sensor | -0.3% | Nodos de fabricación centrados en Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Dispositivos de Imagen de Alta Resolución o Refrigerados

Los detectores refrigerados de primera calidad con resolución inferior a 20 mK cuestan más de USD 100.000, lo que disuade a las pequeñas empresas de adquirir sistemas avanzados. La brecha de precios entre las unidades refrigeradas de gama alta y las cámaras sin refrigeración de nivel básico a menudo supera las 10 veces, creando una base de clientes bifurcada. Las empresas de servicios que invierten en equipos de alta especificación enfrentan largos ciclos de recuperación de la inversión, lo que lleva a muchas a arrendar equipos, lo que reduce la disponibilidad durante los picos estacionales de inspección. En consecuencia, las aplicaciones sofisticadas en compuestos aeroespaciales y análisis del crecimiento de grietas petroquímicas siguen estando limitadas a operadores con gran capital, limitando el potencial alcista para el mercado general de termografía a mediano plazo.

Escasez de Termógrafos Certificados para Ensayos No Destructivos Especializados

La Sociedad Americana para Ensayos No Destructivos reporta un déficit del 25% de termógrafos de Nivel II en América del Norte, con carencias similares en Europa.[4]Redactor, "Tendencias de Certificación en Termografía", SOCIEDAD AMERICANA PARA ENSAYOS NO DESTRUCTIVOS, asnt.org Las inspecciones complejas, como la localización de delaminaciones subsuperficiales en fuselajes de aeronaves, requieren analistas experimentados que puedan correlacionar los patrones térmicos con los defectos estructurales. Los programas de formación tardan entre 6 y 12 meses, y las horas prácticas son insustituibles, lo que ralentiza la expansión de la fuerza laboral. Los salarios en aumento —los especialistas de Nivel III cobran más de USD 200 por hora— inflan los costos de inspección y disuaden a las industrias sensibles al precio de adoptar flujos de trabajo avanzados de termografía. Aunque los módulos en línea acortan el trabajo académico, el componente práctico impide una rápida ampliación del talento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente – El Dominio del Hardware Enfrenta la Disrupción del Software

El hardware aportó el 73,4% de los ingresos de 2024, lo que refleja la naturaleza intensiva en capital de las cámaras, ópticas y sensores que sustentan las métricas de precisión. Con una CAGR del 9,8%, las plataformas de análisis están superando a los componentes físicos, lo que señala un giro hacia la creación de valor centrada en los datos. Se proyecta que el tamaño del mercado de termografía para el software se expanda a medida que las cámaras se conviertan en periféricos estandarizados y la diferenciación se desplace hacia el reconocimiento de patrones en tiempo real, la fusión de múltiples sensores y los algoritmos predictivos de fallas. Los fabricantes ahora incluyen suscripciones de por vida a la nube con los dispositivos para asegurar ingresos recurrentes y compensar la mercantilización del hardware. Los servicios de inspección continúan prosperando porque los sectores regulados requieren certificación de terceros, lo que garantiza márgenes estables para las consultorías especializadas.

En el futuro, las API abiertas y los estándares de interoperabilidad permitirán a los operadores superponer datos térmicos con métricas de vibración, ultrasonido y eléctricas, generando modelos de salud de activos más ricos. Los proveedores que dominen la integración perfecta están en posición de capturar una participación desproporcionada incluso si los beneficios del hardware se comprimen. Por el contrario, los proveedores que se aferren a formatos de archivo propietarios corren el riesgo de quedar marginados a medida que los clientes empresariales exigen paneles de control unificados para el monitoreo de toda la flota en todas las clases de equipos.

Por Tecnología – Los Métodos Activos Desafían el Dominio Pasivo

La imagen pasiva todavía representa el 67,8% de las ventas, gracias a su simplicidad y amplia aplicabilidad; sin embargo, las técnicas activas se están acelerando a una CAGR del 9,2% a medida que las industrias buscan diagnósticos más profundos. Los métodos activos de destello y de bloqueo de fase introducen pulsos de calor controlados para revelar defectos invisibles a los escaneos pasivos, satisfaciendo así los protocolos de seguridad aeroespacial que exigen el dimensionamiento cuantitativo de defectos en materiales compuestos. La participación del mercado de termografía para la vibrotermografía está aumentando en el mantenimiento de maquinaria pesada, donde la excitación mecánica detecta grietas de fatiga en etapa temprana antes de que se propaguen.

Si bien los sistemas activos cuestan más y requieren operadores especializados, su superior sensibilidad abre nichos de ingresos premium. Los fabricantes de equipos originales en el sector automotriz y de aviación incorporan estaciones de termografía activa en línea para certificar la integridad de los enlaces durante la fabricación. A medida que el análisis impulsado por inteligencia artificial reduce las barreras de interpretación, es probable que las modalidades activas penetren en las industrias de nivel medio, expandiendo el tamaño del mercado de termografía direccionable sin canibalizar los despliegues pasivos.

Por Portabilidad – La Automatización Transforma los Flujos de Trabajo de Inspección

Los dispositivos de mano mantuvieron una participación dominante del 45,9% en 2024, lo que indica que la flexibilidad en el campo sigue siendo una preocupación primordial. Las plataformas robóticas automatizadas, sin embargo, están escalando más rápido con una CAGR del 10,3% a medida que las fábricas y las empresas de servicios públicos impulsan inspecciones no tripuladas que minimizan la exposición humana y estandarizan la recopilación de datos. El tamaño del mercado de termografía para los sistemas estacionarios es estable en laboratorios donde la repetibilidad de las mediciones es primordial, pero el crecimiento es limitado.

La imagen habilitada por robótica ofrece ventajas únicas: los drones equipados con cámaras térmicas con cardán pueden mapear parques solares en minutos, y los robots rastreadores pueden inspeccionar tubos de calderas sin paradas. Al integrar la inteligencia artificial en el borde, estas plataformas señalan anomalías en tiempo real, enviando clips de excepciones a los expertos mientras descartan las imágenes rutinarias. Tales eficiencias impulsan la adopción incluso en segmentos sensibles al costo, lo que sugiere que la automatización capturará una participación incremental del mercado de termografía a lo largo del horizonte de pronóstico.

Por Industria de Usuario Final – Los Sectores de Energía Lideran Mientras el Automotriz se Acelera

El petróleo y el gas generaron el 26,8% de los ingresos de 2024, respaldados por los mandatos de integridad de tuberías y seguridad en refinerías. El tamaño del mercado de termografía dentro del sector automotriz y de transporte está creciendo a una CAGR del 10,1% a medida que los fabricantes de vehículos eléctricos despliegan monitoreo por infrarrojos para prevenir el escape térmico de las baterías y validar la calibración de sensores autónomos. Las empresas de servicios públicos de energía siguen siendo compradores consistentes, utilizando auditorías por infrarrojos para prevenir fallas en los cuadros eléctricos que podrían provocar apagones en cascada.

El sector aeroespacial aprovecha la imagen activa de alta precisión para inspeccionar alas de materiales compuestos y álabes de turbinas, cobrando tarifas de servicio premium. La manufactura y la ingeniería pesada utilizan la termografía para analizar cintas transportadoras y rodamientos, mientras que las empresas de construcción evalúan los cerramientos de edificios para las renovaciones de eficiencia energética. Aunque los dispositivos médicos y la electrónica son contribuyentes menores, su demanda de resolución térmica submicrónica fomenta la innovación que posteriormente se difunde a los segmentos industriales, reforzando la difusión tecnológica en todo el mercado de termografía.

Análisis Geográfico

Asia Pacífico controló el 35,7% de los ingresos globales en 2024 y avanza a una CAGR del 6,4%, con China integrando la termografía en los controles de calidad de electrónica, automotriz y energías renovables. Los programas gubernamentales sobre manufactura inteligente y neutralidad de carbono dictan el monitoreo térmico continuo de equipos de alta energía, sosteniendo la demanda. El impulso de India para modernizar las redes de transmisión y las ciudades inteligentes amplía las oportunidades, mientras que Japón y Corea del Sur se centran en las inspecciones de fabricación de semiconductores y construcción naval, respectivamente.

América del Norte exhibe una demanda madura pero resiliente, arraigada en estrictas regulaciones de integridad de activos en oleoductos, líneas eléctricas y flotas aeroespaciales. La infraestructura envejecida obliga a las empresas de servicios públicos a intensificar las frecuencias de escaneo por infrarrojos, y la legislación sobre tarifas de metano impulsa la inversión en dispositivos de imagen de largo alcance para detección de fugas de gas. Las operaciones hidroeléctricas y de arenas petrolíferas de Canadá generan volúmenes constantes, y los corredores automotrices de México adoptan cada vez más auditorías térmicas para la calidad del ensamblaje.

Europa depende del cumplimiento normativo: las reglas de Emisiones Industriales imponen la vigilancia térmica en sitios químicos y petroquímicos. El espíritu de manufactura de precisión de Alemania impulsa la adopción de la termografía activa para el enlace de materiales compuestos, y los parques eólicos marinos del Reino Unido aplican dispositivos de imagen robustecidos para el monitoreo de la erosión de las palas. La flota nuclear de Francia requiere cámaras refrigeradas de alta resolución para las inspecciones del núcleo del reactor, y los países nórdicos extienden el uso a las redes de calefacción urbana, consolidando colectivamente un flujo de ingresos predecible para los proveedores.

Panorama Competitivo

La competencia es moderada, con Teledyne FLIR, Fluke Corporation e InfraTec GmbH liderando el camino a través de amplias carteras y canales globales. Los fabricantes chinos emergentes, como HIKMICRO y Guide Sensmart, ganan terreno al ofrecer cámaras sin refrigeración optimizadas en costos que cumplen con los requisitos de nivel básico, lo que obliga a los actores establecidos a innovar más allá del hardware. La mayoría de los actores establecidos ahora incluyen análisis como servicio de software y capas de API para consolidar los flujos de trabajo empresariales y defender los márgenes.

Los movimientos estratégicos destacan este giro. La inversión de USD 45 millones de Teledyne FLIR en Oregón añade capacidad para módulos con inteligencia artificial integrada que realizan análisis en el dispositivo, y el Ti401 PRO de Fluke converge la detección térmica, de vibración y ultrasónica en un único dispositivo de mano, ofreciendo diagnósticos multifísicos. Las empresas emergentes explotan ventajas de nicho, como sistemas de inspección de turbinas eólicas basados en vehículos aéreos no tripulados, complementos térmicos para teléfonos inteligentes y software de orquestación en la nube que agrega datos de múltiples sitios.

Las asociaciones horizontales florecen a medida que los fabricantes de chips como NVIDIA suministran aceleradores de inteligencia artificial en el borde y los integradores de sistemas incorporan flujos térmicos en los paneles de control de mantenimiento predictivo. El resultado neto es un ecosistema donde la experiencia en software pesa tanto como el rendimiento óptico. Aunque persisten las presiones de erosión de precios, el mercado de termografía retiene bolsillos rentables en los verticales especializados de aeroespacial, petroquímica y servicios públicos que demandan soluciones certificadas de alta resolución.

Líderes de la Industria de Termografía / Pruebas por Infrarrojos

Teledyne FLIR LLC

Fluke Corporation

InfraTec GmbH

Testo SE and Co. KGaA

Guide Sensmart Tech Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Teledyne FLIR anunció una expansión de USD 45 millones en la fabricación de cámaras térmicas con inteligencia artificial integrada en Oregón para apoyar los despliegues de inspección autónoma.

- Agosto de 2025: Fluke Corporation presentó el dispositivo de imagen Ti401 PRO con detección integrada de vibración y fugas ultrasónicas para diagnósticos integrales de activos.

- Julio de 2025: HIKMICRO obtuvo un contrato de USD 30 millones con la Corporación Estatal de la Red Eléctrica de China para el monitoreo térmico automatizado de líneas de alta tensión.

- Junio de 2025: InfraTec GmbH se asoció con Siemens Energy para codesarrollar soluciones térmicas montadas en vehículos aéreos no tripulados para la inspección de palas de turbinas eólicas.

Alcance del Informe Global del Mercado de Termografía / Pruebas por Infrarrojos

| Hardware (Cámaras, Sensores, Óptica) |

| Software y Análisis |

| Servicios (Inspección, Formación, Consultoría) |

| Termografía Pasiva |

| Termografía Activa (Destello, Bloqueo de Fase, Vibro) |

| Portátil / de Mano |

| Estacionario / de Sobremesa |

| Automatizado / Robótico |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Manufactura e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware (Cámaras, Sensores, Óptica) | ||

| Software y Análisis | |||

| Servicios (Inspección, Formación, Consultoría) | |||

| Por Tecnología | Termografía Pasiva | ||

| Termografía Activa (Destello, Bloqueo de Fase, Vibro) | |||

| Por Portabilidad | Portátil / de Mano | ||

| Estacionario / de Sobremesa | |||

| Automatizado / Robótico | |||

| Por Industria de Usuario Final | Petróleo y Gas | ||

| Generación de Energía | |||

| Aeroespacial | |||

| Defensa | |||

| Automotriz y Transporte | |||

| Manufactura e Ingeniería Pesada | |||

| Construcción e Infraestructura | |||

| Química y Petroquímica | |||

| Marina y Construcción Naval | |||

| Electrónica y Semiconductores | |||

| Minería | |||

| Dispositivos Médicos | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado global de termografía para 2030?

Se proyecta que el mercado alcance los USD 502,1 millones para 2030, creciendo a una CAGR del 4,07%.

¿Qué categoría de componente se está expandiendo más rápido dentro de las soluciones de termografía?

El software y los análisis lideran el crecimiento, registrando una CAGR del 9,8% hasta 2030 a medida que los conocimientos impulsados por la inteligencia artificial ganan terreno.

¿Por qué Asia Pacífico lidera la adopción de la tecnología termográfica?

La manufactura a gran escala de China, junto con los mandatos de eficiencia energética en las economías emergentes, impulsa la participación de ingresos del 35,7% y la CAGR del 6,4% de la región.

¿Qué regulación importante está impulsando la demanda de termografía industrial en Europa?

La Directiva de Emisiones Industriales de la Unión Europea requiere inspecciones térmicas periódicas de equipos críticos, promoviendo actualizaciones continuas y servicios de mantenimiento para los equipos.

¿Cómo están cambiando las capacidades de inteligencia artificial en el borde el panorama de la termografía?

La incorporación de modelos de aprendizaje automático dentro de las cámaras permite la detección autónoma de anomalías, reduce el trabajo de interpretación y apoya despliegues de monitoreo continuo a gran escala.

Última actualización de la página el: