Tamaño y participación del mercado de equipos de prueba de radiografía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

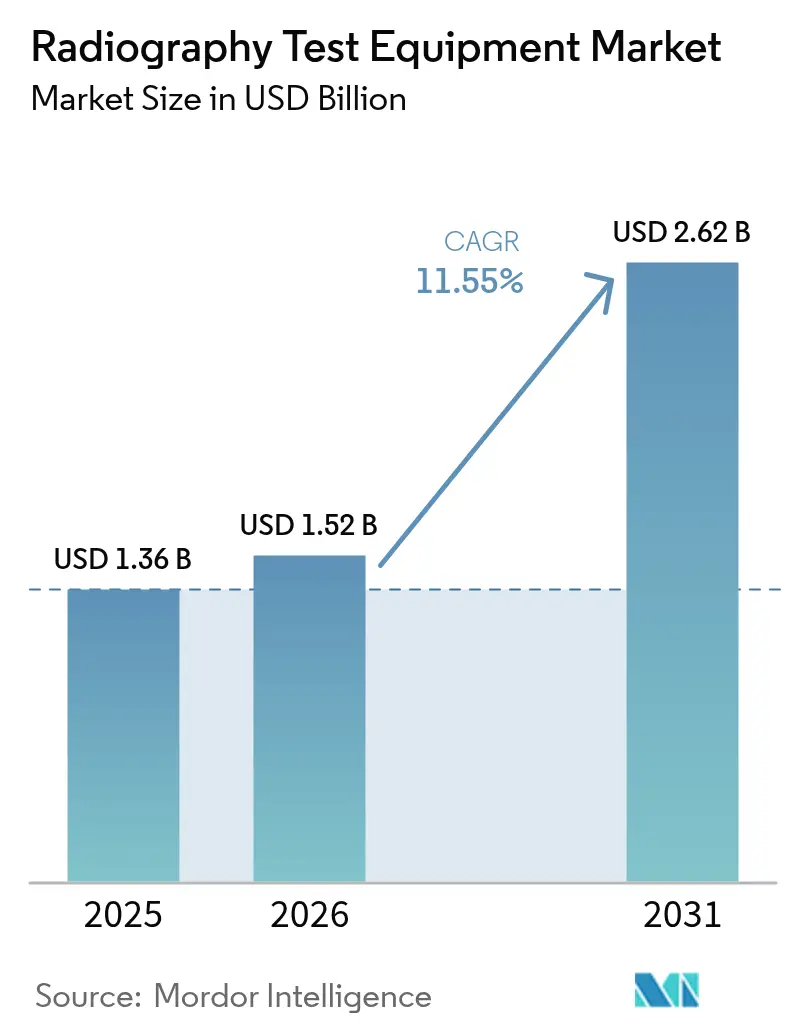

| Tamaño del Mercado (2026) | 1.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.55% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de equipos de prueba de radiografía por Mordor Intelligence

El tamaño del mercado de equipos de prueba de radiografía en 2026 se estima en USD 1,52 mil millones, creciendo desde el valor de 2025 de USD 1,36 mil millones con proyecciones para 2031 que muestran USD 2,62 mil millones, creciendo a una CAGR del 11,55% durante 2026-2031. La presión regulatoria sostenida sobre la integridad de los oleoductos, el perfil de edad de jubilación de los activos energéticos globales y la rápida adopción de plataformas de inspección digital están llevando tanto a los propietarios de activos como a los proveedores de servicios de prueba hacia sistemas inteligentes y preparados para redes que combinan imágenes de alta resolución con reconocimiento de defectos basado en IA. América del Norte lidera actualmente con el 38,92% de los ingresos globales, lo que refleja estatutos federales de seguridad rigurosos, mientras que Asia-Pacífico supera a todas las regiones con una CAGR del 12,76%, impulsada por programas de inversión en infraestructura sin precedentes y cadenas de suministro aeroespaciales en aceleración. La radiografía directa sigue siendo la tecnología dominante con una participación del 45,73%, aunque la CAGR del 12,56% de la tomografía computarizada señala un giro decisivo hacia el análisis volumétrico en 3D para geometrías complejas. En cuanto a las aplicaciones, la inspección de soldaduras mantiene su liderazgo de ingresos del 37,94%, mientras que la inspección de materiales compuestos se expande más rápidamente a una CAGR del 12,34% impulsada por aeronaves de próxima generación y vehículos de lanzamiento reutilizables.

Conclusiones clave del informe

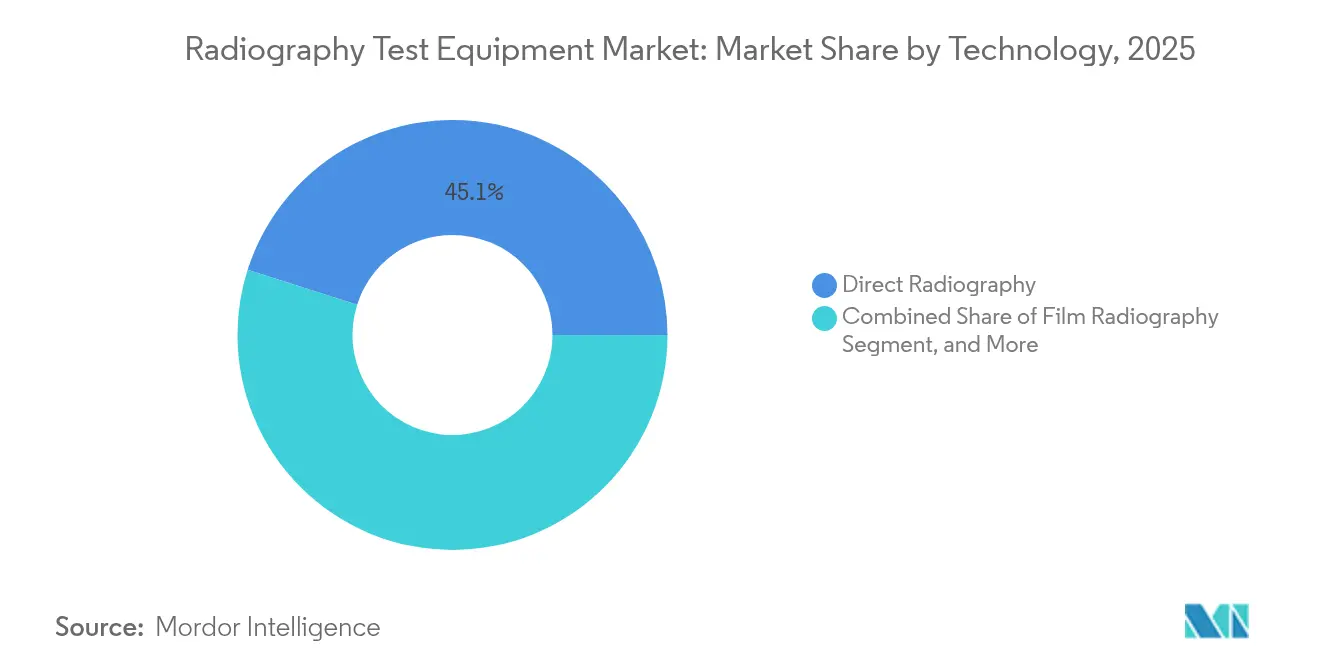

- Por tecnología, la radiografía directa representó el 45,10% de la participación del mercado de equipos de prueba de radiografía en 2025. Se prevé que la tomografía computarizada crezca a una CAGR del 12,18% hasta 2031.

- Por componente, el hardware capturó el 48,40% del tamaño del mercado de equipos de prueba de radiografía en 2025. El software avanza a una CAGR del 12,05% hasta 2031.

- Por aplicación, la inspección de soldaduras representó el 37,40% de los ingresos de 2025 en el mercado de equipos de prueba de radiografía. Se espera que la inspección de materiales compuestos se expanda a una CAGR del 11,95% entre 2026-2031.

- Por usuario final, el sector de petróleo y gas lideró con una participación de ingresos del 30,10% en 2025 en el mercado de equipos de prueba de radiografía, mientras que aeroespacial y defensa registra la CAGR más alta del 11,78% hasta 2031.

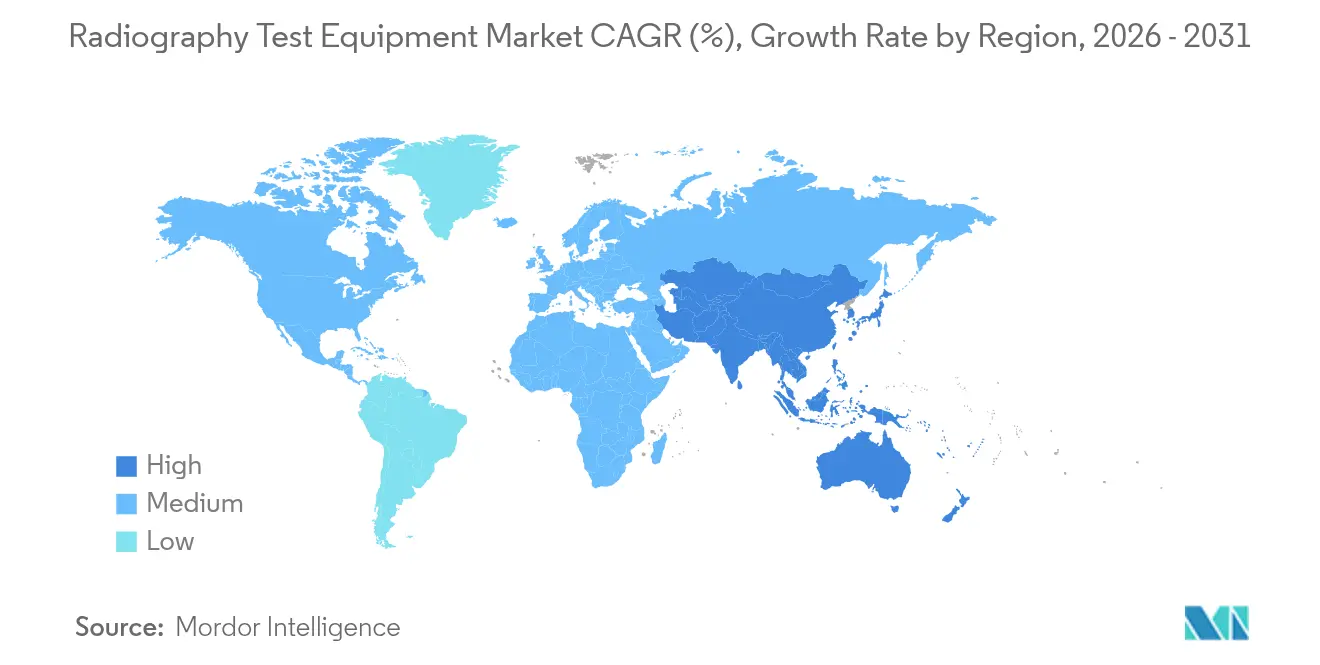

- Por región, América del Norte mantuvo el 38,50% de la participación del mercado de equipos de prueba de radiografía en 2025; se proyecta que Asia-Pacífico escale a una CAGR del 12,30% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de equipos de prueba de radiografía

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción creciente de sistemas portátiles de radiografía digital | +2.8% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento en los volúmenes de inspección de materiales compuestos en el sector aeroespacial | +2.1% | América del Norte y la UE como núcleo, expandiéndose a APAC | Largo plazo (≥ 4 años) |

| Mandatos regulatorios para la integridad de soldaduras en oleoductos de petróleo y gas | +1.9% | Global, con mayor impacto en América del Norte | Corto plazo (≤ 2 años) |

| Infraestructura energética global envejecida que demanda END para extensión de vida útil | +2.3% | América del Norte y la UE como primarios, emergiendo en APAC | Largo plazo (≥ 4 años) |

| Software de reconocimiento de defectos basado en IA incluido con hardware de radiografía digital | +1.7% | Global, líderes tecnológicos en América del Norte y la UE | Mediano plazo (2-4 años) |

| Programas de lanzamiento privado tipo SpaceX que generan nuevos casos de uso de radiografía digital | +0.9% | América del Norte como primario, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de sistemas portátiles de radiografía digital

La radiografía digital portátil está transformando la economía de la inspección en campo al reemplazar horas de procesamiento de película con imágenes inmediatas de alto contraste que revelan microfisuras en el sitio.[1]"Avances en sistemas portátiles de radiografía digital," Materials Evaluation, asnt.org Los avanzados detectores de panel plano ahora combinan conectividad inalámbrica con carcasas reforzadas, permitiendo a los equipos de trabajo en oleoductos o a los técnicos en alta mar validar la integridad de las soldaduras en minutos y cargar los resultados cifrados a un servidor en la nube para revisión centralizada. La eliminación de los cuartos oscuros también suprime la eliminación de productos químicos peligrosos, reduciendo el costo total de cumplimiento y alineándose con los mandatos de cero emisiones netas. Los períodos de recuperación del capital se están acortando a menos de 24 meses para los usuarios de alta intensidad, lo que convierte a los sistemas portátiles en una actualización sencilla para los contratistas que persiguen calendarios de proyectos ajustados. A medida que los precios de los componentes bajan y la sensibilidad de los detectores aumenta, la adopción se extiende desde los primeros usuarios de América del Norte y Europa hacia los corredores energéticos de América Latina y el Sudeste Asiático, donde los obstáculos logísticos son mayores.

Aumento en los volúmenes de inspección de materiales compuestos en el sector aeroespacial

Los proveedores privados de servicios de lanzamiento y los fabricantes de equipos originales de aeronaves comerciales han estandarizado el escaneo por tomografía computarizada para piezas primarias de fibra de carbono que soportan cargas, elevando el total de horas de escaneo por célula de aeronave a niveles récord.[2]"Requisitos de inspección de materiales compuestos para aplicaciones espaciales," Servidor de informes técnicos de la NASA, nasa.gov Los estratos de múltiples capas, los espesores de pared variables y las protecciones contra rayos de malla metálica demandan conjuntos de datos en 3D capaces de aislar vacíos de submilímetro. Los gantries de tomografía computarizada portátiles equipados con fuentes de 450 kV ahora se desplazan directamente a las bahías de ensamblaje, evitando los cuellos de botella de programación en instalaciones fijas con reservas completas. La consiguiente aceleración en el rendimiento de la inspección del primer artículo otorga a los fabricantes de equipos originales la confianza para escalar nuevos sistemas de materiales que reducen el 20% del peso estructural sin sacrificar los márgenes de seguridad. La floreciente cadena de suministro de materiales compuestos de Asia-Pacífico está adoptando rápidamente estos mismos estándares para ganar contratos de fuselaje Tier-1 y góndolas de motores.

Mandatos regulatorios para la integridad de soldaduras en oleoductos de petróleo y gas

La Administración de Seguridad de Materiales Peligrosos y Oleoductos ahora exige una cobertura radiográfica del 100% para las soldaduras perimetrales en áreas de alta consecuencia, y los principales operadores están extendiendo la política a toda la red para eliminar la ambigüedad de certificación.[3]PHMSA, "Requisitos mejorados de inspección de oleoductos," phmsa.dot.gov En Canadá, las directivas análogas del Regulador de Energía de Canadá se articulan con las reglas de emisiones de metano de la EPA, convirtiendo las soldaduras impecables en una prioridad tanto de seguridad como climática. La radiografía digital portátil acorta los ciclos de verificación de soldaduras, reduciendo el riesgo de retrabajo y evitando retrasos en el arranque de varios millones de dólares. Los contratistas que incluyen software de reconocimiento de defectos basado en IA ganan primas en las licitaciones al garantizar informes procesables en tiempo real.

Infraestructura energética global envejecida que demanda END para extensión de vida útil

Más del 45% de los reactores nucleares en operación en el mundo entraron en servicio antes de 1990 y ahora dependen de regímenes mejorados de END para extender las licencias más allá de los 60 años.[4]NRC, "Requisitos de inspección radiográfica para instalaciones nucleares," nrc.gov La radiografía sigue siendo indispensable para mapear el fragilizamiento en los recipientes de presión de los reactores, detectar el agrietamiento por corrosión bajo tensión en los tubos de los generadores de vapor y validar las capas de soldadura en los rotores de las turbinas. Dado que muchos componentes se encuentran dentro de campos de alta radiación, los manipuladores controlados a distancia emparejados con detectores resistentes a la radiación son esenciales. Las empresas de servicios públicos ven el equipo avanzado de radiografía digital como una cobertura económica frente al costo de varios miles de millones de dólares de las nuevas plantas de construcción, asegurando una demanda a largo plazo independientemente de las nuevas adiciones de capacidad.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de propiedad, particularmente para los escáneres de tomografía computarizada | -1.8% | Global, más pronunciado en los mercados emergentes | Corto plazo (≤ 2 años) |

| Riesgo de exposición a la radiación y restricciones de seguridad más estrictas | -1.2% | Global, con aplicación más estricta en la UE y América del Norte | Mediano plazo (2-4 años) |

| Déficit de personal certificado de radiografía digital de Nivel III | -1.1% | Global, escasez aguda en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Vulnerabilidades de ciberseguridad en sistemas de radiografía digital en red | -0.7% | Global, mayor preocupación en sectores de infraestructura crítica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de propiedad, particularmente para los escáneres de tomografía computarizada

Las unidades de tomografía computarizada industrial de alta energía superan rutinariamente los USD 500.000, y el blindaje, la calibración y la mano de obra especializada pueden duplicar ese desembolso en diez años. Las casas de inspección más pequeñas en el Sudeste Asiático y África prefieren los laboratorios contratados o los proveedores de servicios móviles, lo que frena la curva de compra directa. Los modelos de arrendamiento y las plataformas de pago por escaneo están cerrando parcialmente la brecha de asequibilidad, pero aún no a escala. Los proveedores que agrupan el hardware con análisis de IA basados en suscripción están cambiando los perfiles de flujo de caja, pero los financiadores aún perciben incertidumbre en el valor residual de los gabinetes de tomografía computarizada a medida. En consecuencia, muchos usuarios de nivel medio posponen las actualizaciones hasta que los ciclos de depreciación liberen capital.

Riesgo de exposición a la radiación y restricciones de seguridad más estrictas

Las directrices recientes del Organismo Internacional de Energía Atómica (OIEA) exigen una dosimetría personal más estricta, monitoreo de área en tiempo real y verificación de credenciales para los técnicos de radiografía. El trabajo de campo móvil ahora requiere sistemas de barreras plegables y circuitos de disparo remoto que incrementan la complejidad del sitio de trabajo. En los proyectos de modernización urbana, la obtención de permisos locales para fuentes de alto voltaje puede retrasar los calendarios, lo que lleva a los contratistas a optar por alternativas de ultrasonido o phased-array cuando la morfología del defecto lo permite. Los fabricantes de equipos están respondiendo con detectores de conteo de fotones de dosis más baja y análisis de blindaje de dispersión en tiempo real, aunque la carga administrativa continúa disuadiendo a algunos nuevos adoptantes, recortando el potencial de ventas a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: los sistemas de tomografía computarizada ganan terreno a pesar del dominio de la radiografía directa

La radiografía directa representó el 45,10% del tamaño del mercado de equipos de prueba de radiografía en 2025, lo que subraya su papel consolidado en la verificación rutinaria de soldaduras y el mapeo de corrosión. La tomografía computarizada, sin embargo, está acelerando a una CAGR del 12,18%, capturando proyectos que requieren conjuntos de datos volumétricos completos en lugar de proyecciones en 2D. El mercado de equipos de prueba de radiografía está experimentando, por tanto, una evolución de doble vía en la que la radiografía directa rentable cumple con el cumplimiento base mientras que la tomografía computarizada desbloquea inspecciones de alto valor para el sector aeroespacial, la fabricación aditiva y las fundiciones complejas. La migración de película a digital sigue siendo fundamental; las unidades de película ahora representan menos del 15% de las nuevas ventas y están confinadas en gran medida a los depósitos de defensa heredados.

Las innovaciones en tomografía computarizada portátil están disolviendo las barreras históricas vinculadas a los recintos fijos revestidos de plomo. Las unidades que integran fuentes de 450 kV, marcos de soporte de fibra de carbono y platos giratorios con aislamiento de vibraciones están operando desde contenedores ISO en sitios de lanzamiento y servidumbres de paso de oleoductos. A medida que la resolución sube a cuadrículas de vóxeles de sub-50 micrones, la tomografía computarizada también asume funciones de metrología, validando piezas de titanio fabricadas de forma aditiva con respecto a los modelos CAD. Estas capacidades ayudan a los fabricantes de equipos originales a cerrar los bucles de inspección del primer artículo en 24 horas, reduciendo los costosos ciclos de iteración. En consecuencia, se espera que la participación de la tomografía computarizada en el mercado de equipos de prueba de radiografía supere el umbral del 20% antes de 2031, con la mayor parte de las ganancias provenientes de la retirada de instalaciones de película.

Por componente: la innovación en software impulsa la integración de hardware

El hardware capturó el 48,40% de los ingresos de 2025, lo que refleja la intensidad de capital de las fuentes de rayos X, los manipuladores y los detectores esenciales para cualquier celda de inspección. Sin embargo, los ingresos por software avanzan más rápido a una CAGR del 12,05%, ya que los motores de IA transforman las pilas de imágenes sin procesar en evaluaciones de defectos cuantificadas, reduciendo la mano de obra interpretativa hasta en un 60%. Los contratos de servicio, que van desde la calibración anual hasta la evaluación bajo demanda de conjuntos de datos de tomografía computarizada, sostienen un crecimiento estable de un solo dígito medio, especialmente entre los fabricantes que carecen de analistas internos.

La industria de equipos de prueba de radiografía está convergiendo en torno a ecosistemas integrados donde los detectores, la electrónica de control y los análisis comparten una capa de firmware común. Los proveedores agrupan algoritmos basados en suscripción que clasifican la porosidad, la falta de fusión o las desviaciones en el grosor de las paredes, entregando resultados listos para el panel de control a los gerentes de calidad en tiempo real. Esta estrecha integración aumenta los costos de cambio y eleva el valor de por vida. Durante el período de pronóstico, se espera que el software represente casi un tercio del crecimiento incremental en dólares, lo que subraya su peso estratégico en los ciclos de adquisición futuros.

Por aplicación: la inspección de materiales compuestos se acelera más allá de las pruebas tradicionales de soldaduras

La inspección de soldaduras retuvo el 37,40% de la demanda de 2025, reafirmando su papel central en la protección de oleoductos, recipientes de presión y activos de acero estructural. Se prevé, sin embargo, que la inspección de materiales compuestos registre una CAGR del 11,95%, lo que refleja el giro del sector aeroespacial hacia células de aeronaves de fibra de carbono y vehículos de lanzamiento reutilizables que exigen una calidad de laminado impecable. Se proyecta que el tamaño del mercado de equipos de prueba de radiografía asociado a la inspección de materiales compuestos más que se duplique para 2030, impulsado por la capacidad de la tomografía computarizada para detectar deslaminación, vacíos de resina y arrugamiento de fibras invisibles para las radiografías en 2D.

La inspección de fundiciones y forjas también se beneficia de la adopción de la tomografía computarizada, revelando gas atrapado y porosidad por contracción que amenazan la vida a la fatiga. En el ámbito de la electrónica, la radiografía de micro-enfoque valida la integridad de las bolas de soldadura en las interconexiones de alta densidad, un caso de uso que creció marcadamente en medio de las rampas de potencia-electrónica para vehículos eléctricos. En conjunto, estos nichos emergentes diversifican la exposición al mercado final y protegen a los proveedores frente a los ciclos de inversión en petróleo y gas.

Por industria de usuario final: el crecimiento del sector aeroespacial supera el liderazgo del sector de petróleo y gas

El petróleo y el gas representaron el 30,10% de la facturación global en 2025, respaldado por más de 800.000 km de nuevos gasoductos de transmisión en construcción o aprobados en todo el mundo, lo que refuerza la demanda de TIC en petróleo y gas. Sin embargo, el sector aeroespacial y de defensa se expande a una CAGR del 11,78%, impulsado por el aumento de las tasas de producción de aviones de pasillo único y la proliferación de manifiestos de lanzamiento privado. La participación del mercado de equipos de prueba radiográfica correspondiente al sector aeroespacial está previsto que supere el 17,85% para 2031, a medida que el uso de materiales compuestos por aeronave continúa aumentando.

Los usuarios del sector de generación de energía, en particular los operadores nucleares, mantienen ciclos de reemplazo consistentes, mientras que las energías renovables introducen una nueva demanda de inspección para las fundiciones de turbinas eólicas y los módulos convertidores de alta potencia. La electrificación automotriz también contribuye, ya que las carcasas de baterías fundidas a presión y las piezas de aluminio de pared delgada requieren integridad libre de vacíos para el cumplimiento de la normativa de seguridad en caso de colisión.

Análisis geográfico

América del Norte mantuvo el 38,50% de los ingresos de 2025, respaldada por la red de oleoductos más densa del mundo y una participación dominante en la capacidad global de producción de aeronaves compuestas. Se espera que el tamaño del mercado de equipos de prueba de radiografía en la región alcance los USD 1,12 mil millones en 2031, expandiéndose de manera constante sobre la base de las inspecciones de células de aeronaves compuestas exigidas por la FAA y los programas de extensión de vida útil de los activos nucleares envejecidos. Las expansiones de arenas petrolíferas de Canadá y las inversiones en infraestructura intermedia impulsadas por las reformas de México añaden una demanda incremental.

Asia-Pacífico es el teatro de mayor crecimiento, registrando una CAGR del 12,30% en medio del oleoducto de infraestructura de billones de dólares de China y el aumento de India en las actualizaciones de plantas térmicas. Los clústeres aeroespaciales locales en Tianjin, Bengaluru y Nagoya están instalando bahías de tomografía computarizada para ganar posiciones Tier-1 en programas globales de células de aeronaves. Los incentivos gubernamentales en Corea del Sur y Singapur impulsan aún más la adopción a través de créditos fiscales vinculados a la modernización de la Industria 4.0.

Europa exhibe impulsores equilibrados: los despliegues de energías renovables, en particular la eólica marina, necesitan radiografía digital de grandes componentes, mientras que la extensión de la vida operativa de más de 100 reactores nucleares asegura la demanda de carga base. Los estrictos estándares de radiación de Euratom empujan a los usuarios hacia tecnologías digitales de reducción de dosis, creando una demanda de actualización tecnológica en lugar de un crecimiento puro de volumen. Oriente Medio y África aprovechan los megaproyectos de hidrocarburos, aunque las tasas de adopción se quedan atrás debido a la intensidad de capital de la tomografía computarizada. América del Sur, liderada por las iniciativas de aguas profundas de Brasil, es una reserva de ingresos emergente aunque todavía de nicho.

Panorama competitivo

El mercado de equipos de prueba de radiografía está moderadamente consolidado, con los cinco principales proveedores representando aproximadamente el 55% de los ingresos de 2024. Baker Hughes (Waygate), GE Vernova, Canon y Comet AG lideran en virtud de sus amplias líneas de productos y las huellas de servicio en campo. Las estrategias recientes se centran en adquisiciones complementarias de software — siendo el ejemplo más destacado la compra de Advanced Imaging Analytics por parte de GE Vernova en 2024 — para fortalecer las carteras de IA y asegurar ingresos por licencias recurrentes. El lanzamiento del CR-X3000 de Canon ejemplifica la innovación incremental dirigida a los contratistas de oleoductos que buscan cargas de imágenes instantáneas.

Los nuevos participantes se diferencian a través de módulos de computación en el borde que procesan los datos localmente, reduciendo drásticamente los costos de enlace ascendente por satélite o 5G para sitios remotos. Las solicitudes de patentes se agrupan en torno a detectores de conteo de fotones y clasificadores de defectos por aprendizaje por refuerzo, con solicitudes ante la USPTO aumentando un 18% interanual. Los disruptores orientados al servicio aprovechan los camiones de tomografía computarizada móvil para socavar las barreras de capital en los mercados emergentes, a menudo asociándose con fabricantes de equipos originales para el arrendamiento de equipos. Dada la erosión de precios de hardware persistente de un solo dígito medio, la rentabilidad depende cada vez más de los análisis de alto margen y los contratos de mantenimiento plurianuales.

Líderes de la industria de equipos de prueba de radiografía

Hitachi Ltd

Canon Inc.

Hamamatsu Photonics KK

Nikon Metrology Inc.

Olympus Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Carestream Non-Destructive Testing (NDT) presentó su innovador HPX-ARC 1043. Este sistema de radiografía digital (DR) flexible de 4x17" está destinado a revolucionar los flujos de trabajo de imagen, ofreciendo una versatilidad inigualable. Con sus características de última generación, el HPX-ARC 1043 promete mejorar la flexibilidad, la velocidad y la eficiencia para los profesionales de END.

- Octubre de 2024: La Junta de Tecnología de Radiación e Isótopos (BRIT), bajo el Departamento de Energía Atómica (DAE), introdujo el "ROTEX-I" en octubre de 2024. Como el primer dispositivo de radiografía industrial de fabricación nacional de India, el ROTEX-I está diseñado para una capacidad de 2,40 TBq (65 Ci) de Iridio-192, posicionándolo para una adopción amplia en la industria de END.

- Septiembre de 2024: Baker Hughes comprometió USD 75 millones para desarrollar tomografía computarizada portátil a nivel de micrones para materiales compuestos aeroespaciales.

- Agosto de 2024: GE Vernova adquirió Advanced Imaging Analytics por USD 45 millones para incorporar el reconocimiento de defectos impulsado por aprendizaje automático en toda su flota de radiografía digital.

Alcance del informe global del mercado de equipos de prueba de radiografía

La radiografía utiliza rayos X o rayos gamma para inspeccionar componentes sin causar daños, revelando sus estructuras internas. A diferencia de otras técnicas no destructivas, la radiografía destaca por su alta repetibilidad y versatilidad, lo que la hace adecuada para una amplia variedad de materiales. Los equipos diseñados para pruebas de radiografía pueden evaluar el contenido de material en sustancias como cemento, asfalto y rocas bituminosas. Este método seguro de radiografía identifica defectos internos, como fisuras, en los materiales. Además, al aplicar ondas ultrasónicas al material, este enfoque elimina la necesidad de pruebas destructivas invasivas.

El estudio rastrea los ingresos acumulados a través de la venta de ofertas de equipos de prueba de radiografía por parte de diversos actores a nivel mundial. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto global de los factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y los pronósticos del mercado para los diversos segmentos del mercado.

El mercado de equipos de prueba de radiografía está segmentado por tecnología (radiografía de película, radiografía computarizada, radiografía directa y tomografía computarizada), segmento vertical de usuario final (aeroespacial y defensa, energía y potencia, construcción, petróleo y gas, automotriz, manufactura y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Radiografía de película |

| Radiografía computarizada |

| Radiografía directa |

| Tomografía computarizada |

| Hardware/Equipo |

| Software |

| Servicios |

| Inspección de soldaduras |

| Monitoreo de corrosión y erosión |

| Inspección de fundiciones y forjas |

| Inspección de materiales compuestos |

| Otras aplicaciones |

| Aeroespacial y defensa |

| Energía y potencia |

| Petróleo y gas |

| Automotriz |

| Construcción e infraestructura |

| Manufactura e ingeniería pesada |

| Otras industrias de usuario final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por tecnología | Radiografía de película | ||

| Radiografía computarizada | |||

| Radiografía directa | |||

| Tomografía computarizada | |||

| Por componente | Hardware/Equipo | ||

| Software | |||

| Servicios | |||

| Por aplicación | Inspección de soldaduras | ||

| Monitoreo de corrosión y erosión | |||

| Inspección de fundiciones y forjas | |||

| Inspección de materiales compuestos | |||

| Otras aplicaciones | |||

| Por industria de usuario final | Aeroespacial y defensa | ||

| Energía y potencia | |||

| Petróleo y gas | |||

| Automotriz | |||

| Construcción e infraestructura | |||

| Manufactura e ingeniería pesada | |||

| Otras industrias de usuario final | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de equipos de prueba de radiografía?

El tamaño del mercado de equipos de prueba de radiografía se sitúa en USD 1,52 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que los ingresos alcancen los USD 2,62 mil millones en 2031, lo que refleja una CAGR del 11,55%.

¿Qué región se está expandiendo más rápidamente?

Se proyecta que Asia-Pacífico registre una CAGR del 12,30% hasta 2031, la más rápida a nivel mundial.

¿Qué segmento tecnológico está creciendo más rápido?

La tomografía computarizada avanza a una CAGR del 12,18% debido a la demanda de inspección volumétrica completa en 3D.

¿Qué aplicación ofrece el mayor potencial de crecimiento?

La inspección de materiales compuestos lidera con una CAGR del 11,95% impulsada por la adopción en el sector aeroespacial.

Última actualización de la página el: