Tamaño y Participación del Mercado de Pruebas Radiográficas (RT)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 5.70 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas Radiográficas (RT) por Mordor Intelligence

El tamaño del mercado de pruebas radiográficas alcanzó los USD 5.700 millones en 2025 y se proyecta que llegue a USD 8.500 millones en 2030, avanzando a una CAGR del 8,32%. Esta expansión está respaldada por la sustitución generalizada de película por detectores digitales, la creciente demanda de análisis de defectos en tiempo real y la convergencia de fuentes de rayos X portátiles con algoritmos de aprendizaje automático. El mayor escrutinio regulatorio en instalaciones de petróleo y gas, aeroespacial y energía nuclear mantiene el gasto en inspección resiliente incluso cuando los ciclos de gasto de capital se suavizan. La creciente escasez de mano de obra está acelerando la adopción de plataformas automatizadas y robóticas, mientras que las iniciativas domésticas de isótopos Ir-192 en los Estados Unidos están aliviando los riesgos de suministro de la gammagrafía. En paralelo, la Ley de Resiliencia Cibernética de la UE de 2024 obliga a los proveedores a reforzar los sistemas radiográficos conectados contra las violaciones de datos, lo que impulsa una ola de actualizaciones de firmware en las flotas instaladas.[1]Parlamento Europeo y Consejo, "Reglamento sobre Requisitos de Ciberseguridad para Productos con Elementos Digitales," europa.eu

Conclusiones Clave del Informe

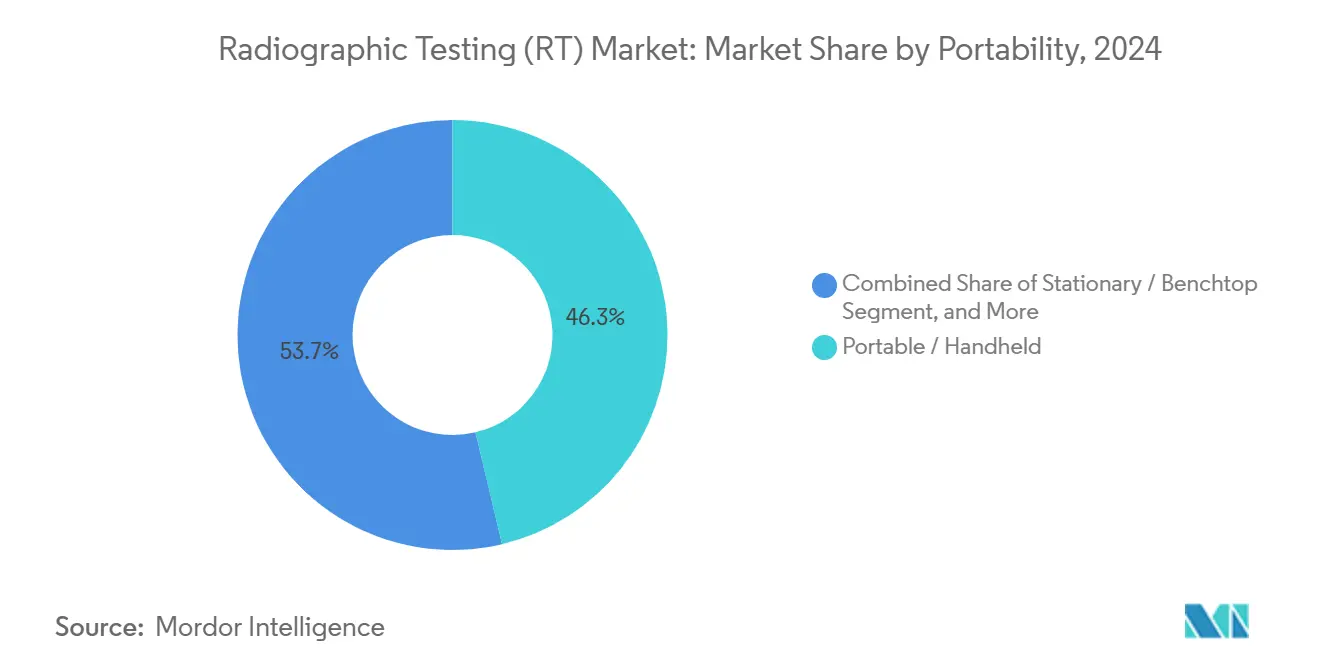

- Por portabilidad, los sistemas portátiles y manuales lideraron con una participación de ingresos del 46,3% en 2024; se prevé que las soluciones automatizadas y robóticas registren una CAGR del 13,5% hasta 2030, la más rápida dentro del universo de segmentos.

- Por técnica de imagen, la radiografía digital capturó el 46,1% de la participación del mercado de pruebas radiográficas en 2024, mientras que se proyecta que la tomografía computarizada se expanda a una CAGR del 12,4% hasta 2030.

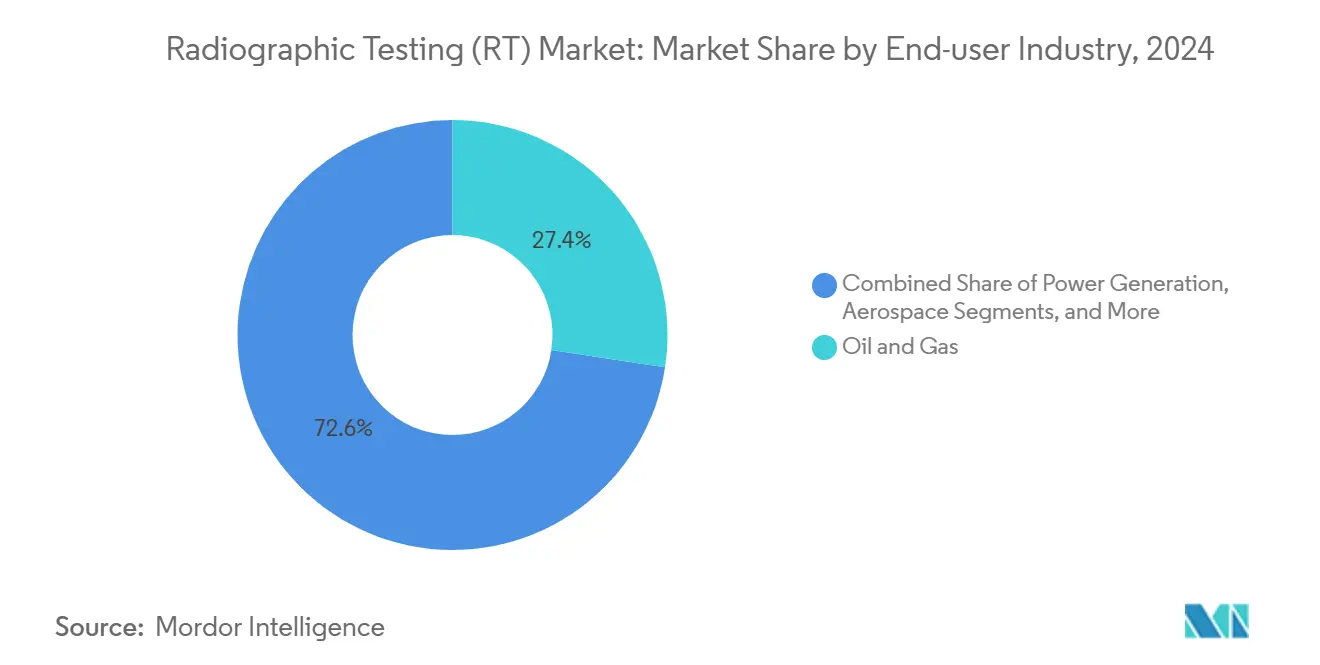

- Por industria de usuario final, el petróleo y el gas representaron el 27,4% del gasto en 2024; el sector automotriz y de transporte avanza a una CAGR del 12,9%, impulsado por la electrificación y la consiguiente demanda de inspecciones de baterías.

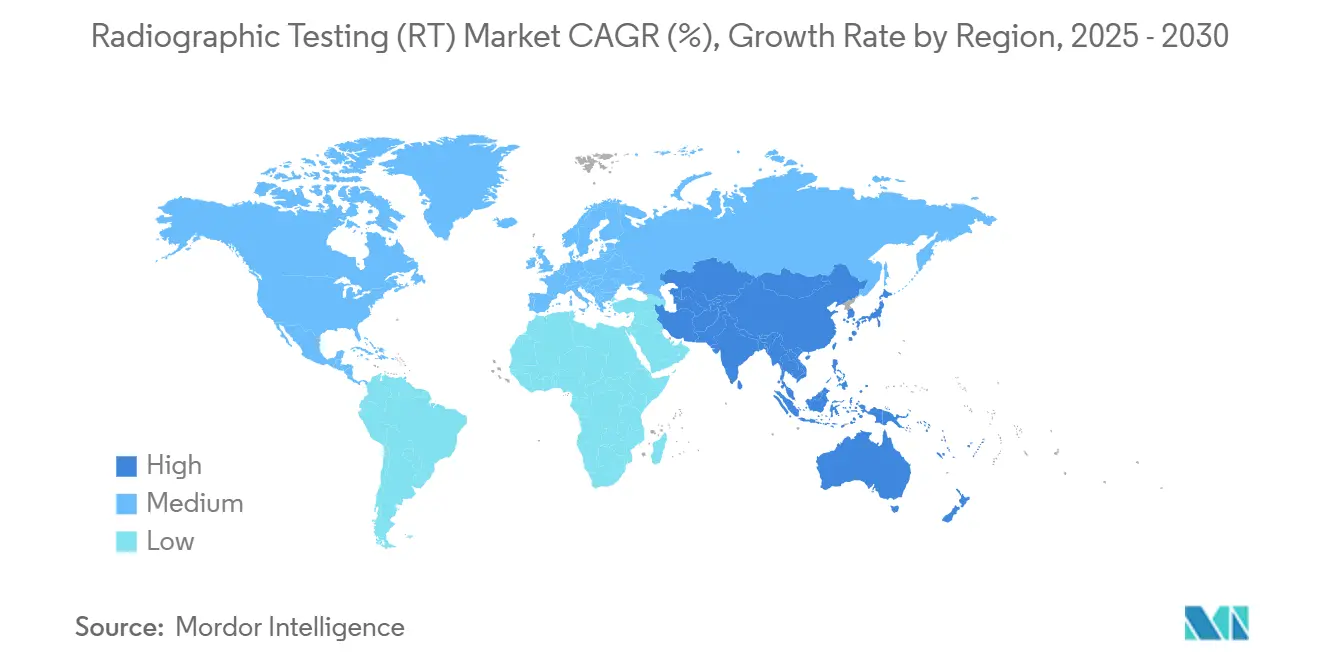

- Por geografía, la región de Asia Pacífico contribuyó con el 34,4% de los ingresos de 2024 y se espera que registre una CAGR del 9,5%, manteniendo su posición de liderazgo hasta 2030.

Tendencias e Información del Mercado Global de Pruebas Radiográficas (RT)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición a la radiografía digital y formatos de imagen listos para análisis | +2.1% | Global, con Asia Pacífico y América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| Expansión de los mandatos de integridad de tuberías en redes de petróleo y gas | +1.8% | Global, concentrado en América del Norte, Oriente Medio y Asia Pacífico | Largo plazo (≥ 4 años) |

| Endurecimiento de la certificación de seguridad aeroespacial y de generación de energía | +1.4% | América del Norte y Europa como núcleo, expandiéndose a Asia Pacífico | Largo plazo (≥ 4 años) |

| El estímulo de infraestructura del sector público exige la inspección de soldaduras | +1.2% | Global, con énfasis en mercados emergentes de Asia Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| El reconocimiento automatizado de defectos impulsado por IA reduce el costo de inspección | +0.9% | América del Norte y Europa son de adopción temprana, con expansión global | Corto plazo (≤ 2 años) |

| Fuentes de rayos X portátiles con batería que permiten auditorías mineras remotas | +0.8% | Global, con concentración en regiones de minería intensiva | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición a la Radiografía Digital y Formatos de Imagen Listos para Análisis

Los conjuntos de detectores digitales ahora producen archivos compatibles con DICONDE que se integran automáticamente en las plataformas de gestión de activos empresariales, reduciendo los ciclos de inspección hasta en un 60% en comparación con los flujos de trabajo basados en película. La norma ISO 14096-2024 codificó las reglas de digitalización de películas, lo que permite a los operadores de flotas explotar imágenes heredadas para análisis predictivos. Los fabricantes de equipos originales aeroespaciales otorgan un valor particular a la trazabilidad de datos de por vida, un requisito previo para los certificados de aeronavegabilidad de componentes. Los propietarios de activos también se benefician de menores costos de consumibles a medida que la película, los productos químicos y la mano de obra en cuarto oscuro quedan obsoletos. Estos ahorros, combinados con una detección de defectos más precisa mediante interpretación algorítmica, sustentan el catalizador de demanda más potente para la radiografía digital a mediano plazo.

Expansión de los Mandatos de Integridad de Tuberías en Redes de Petróleo y Gas

Las fugas de alto perfil llevaron a la Administración de Seguridad de Materiales Peligrosos y Tuberías de los EE. UU. a exigir radiografía en todas las soldaduras de circunferencia ubicadas en áreas de alta consecuencia, según lo especificado en 49 CFR 195.591.[2]Administración de Seguridad de Materiales Peligrosos y Tuberías, "49 CFR 195.591," phmsa.dot.gov Cláusulas similares aparecen ahora en las directrices submarinas de IOGP, armonizando los regímenes terrestres y marítimos. El gasto en cumplimiento abarca no solo las nuevas líneas, sino también miles de kilómetros de tuberías de la década de 1970 que se acercan al final de su vida útil. Los presupuestos de inspección han pasado, por tanto, de discrecionales a obligatorios, incorporando una demanda estable para el mercado de pruebas radiográficas durante al menos la próxima década.

Endurecimiento de la Certificación de Seguridad Aeroespacial y de Generación de Energía

La Circular Consultiva de la FAA 65-31B eleva los umbrales de habilidades para los técnicos de ensayos no destructivos en flotas comerciales, mientras que la EN 4179 alinea a Europa con reglas de competencia idénticas. Los reguladores nucleares también exigen escaneos de tomografía computarizada tridimensional en las soldaduras de los recipientes a presión de los reactores que anteriormente se aprobaban mediante imágenes bidimensionales. A medida que los organismos de certificación codifican los criterios de aceptación de clase CT, las aerolíneas y las empresas de servicios públicos se apresuran a modernizar sus capacidades radiográficas. La intensidad de capital limita la entrada de nuevos participantes, consolidando a los líderes tecnológicos y orientando el mercado de pruebas radiográficas hacia ingresos por servicios de mayor valor.

Estímulo de Infraestructura del Sector Público que Exige la Inspección de Soldaduras

La Ley de Inversión en Infraestructura y Empleos de los EE. UU. asignó USD 550.000 millones a proyectos donde la integridad de las soldaduras debe documentarse radiográficamente, incluidos puentes, túneles y torres de transmisión. Los gobiernos de India, Indonesia y el Golfo están estipulando protocolos de inspección similares para el metro y las plantas de desalinización. La contratación pública requiere registros digitales inmutables que resistan auditorías que abarcan décadas, acelerando así la demanda de sistemas con características de gobernanza de datos a largo plazo. Los proveedores que ofrecen archivos alojados en la nube, por tanto, disfrutan de una ventaja competitiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de los sistemas de RT digital | -1.6% | Global, con mayor impacto en los mercados emergentes | Corto plazo (≤ 2 años) |

| Cumplimiento de seguridad radiológica y escasez de mano de obra calificada | -1.3% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro del isótopo Ir-192 | -0.9% | Global, con riesgos de concentración de suministro regional | Largo plazo (≥ 4 años) |

| Cumplimiento de ciberseguridad para equipos de RT en red | -0.7% | Europa y América del Norte lideran, con expansión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Sistemas de RT Digital

La transición de película a digital a menudo requiere inversiones por unidad que superan los USD 500.000, en comparación con los USD 50.000 de las configuraciones heredadas. Si se añaden las tarifas de suscripción para análisis de IA, el período de recuperación se extiende más allá del nivel de comodidad de los pequeños contratistas. Las brechas de financiamiento son más amplias en América Latina y partes de África, lo que retrasa las actualizaciones de flotas y limita la adopción a corto plazo. Para defender su participación, los proveedores han introducido contratos de equipos como servicio que distribuyen el costo en compromisos plurianuales.

Cumplimiento de Seguridad Radiológica y Escasez de Mano de Obra Calificada

Las normas ASNT SNT-TC-1A 2024 y CP-189 2024 alargan los ciclos de formación, con la calificación de Nivel III que ahora exige más horas de exposición supervisada.[3]Sociedad Americana para Ensayos No Destructivos, "SNT-TC-1A 2024," asnt.org Al mismo tiempo, las jubilaciones han superado las nuevas certificaciones, lo que ha resultado en una disminución del 15% en el grupo de talento activo entre 2020 y 2024. Los salarios más altos y los retrasos en los cronogramas inflan los costos de los proyectos, moderando el crecimiento general del volumen dentro del mercado de pruebas radiográficas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Portabilidad: Los Sistemas Automatizados Impulsan la Revolución de la Inspección Remota

Las plataformas portátiles y manuales representaron el 46,3% de los ingresos de 2024, confirmando su estatus como herramientas de trabajo diario en obras de construcción y paradas de refinerías. Las unidades automatizadas y robóticas, aunque más pequeñas en base, están trazando una trayectoria del 13,5% que supera a todas las demás clases de portabilidad. Los robots equipados con tubos de rayos X blindados ahora inspeccionan los componentes internos de los reactores durante ocho horas ininterrumpidas, una tarea que anteriormente se distribuía en múltiples turnos debido a los límites de dosis. Este apalancamiento operativo está llevando a las multinacionales a reescribir los protocolos de integridad de activos en torno a equipos no tripulados. Como resultado, el mercado de pruebas radiográficas está siendo testigo de un cambio sutil pero definitivo hacia flotas autónomas de uso intensivo de capital, particularmente en entornos nucleares, submarinos y de alta temperatura.

Los sistemas montados en banco siguen siendo indispensables en los laboratorios de garantía de calidad que requieren resolución a nivel de micras para investigación o análisis de fallos. A diferencia de sus homólogos de campo, estos equipos se conectan directamente al software MES de toda la planta, alimentando los paneles de control estadístico de procesos casi en tiempo real. Los proveedores que incluyen bibliotecas de API para suites de automatización de fábricas están asegurando renovaciones recurrentes, reforzando una vía de monetización orientada a servicios dentro de la industria de pruebas radiográficas.

Por Técnica de Imagen: La Tomografía Computarizada Emerge como Solución Premium

La radiografía digital lideró el camino, representando el 46,1% del gasto de 2024, habiendo cruzado el punto de inflexión de adoptante temprano a corriente principal. Su ubicuidad se debe a la exploración rápida, la compatibilidad con la nube y la economía sin costos que agudiza el retorno de la inversión. La tomografía computarizada es la protagonista del crecimiento, avanzando al 12,4% a medida que las líneas aeroespaciales, de defensa y de baterías para vehículos eléctricos buscan mapeo tridimensional de defectos. La radiografía en tiempo real está creando un nicho en las prensas automotrices de alto rendimiento, donde las señales instantáneas de aprobación/rechazo evitan la acumulación de desechos. La radiografía de película y la radiografía computarizada sirven roles residuales en entornos extremos o donde la resolución espacial debe superar los límites de los detectores digitales, manteniendo una porción modesta pero duradera del mercado de pruebas radiográficas.

Por Industria de Usuario Final: La Electrificación Automotriz Acelera la Adopción de RT

El petróleo y el gas contribuyeron con el 27,4% de los ingresos de 2024, impulsados principalmente por las inspecciones de soldaduras obligatorias en extensas redes de transmisión. Los programas de vehículos eléctricos están remodelando los perfiles de demanda, llevando a los sectores automotriz y de transporte a una CAGR del 12,9% hasta 2030. Los módulos de batería, fabricados con láminas delgadas de aluminio, requieren tolerancias excepcionalmente ajustadas; la radiografía se ha convertido en el guardián no destructivo predeterminado para detectar fugas de electrolitos y cortocircuitos internos. Los clientes aeroespaciales mantienen pedidos de sistemas CT premium a medida que las geometrías de los álabes de turbinas se vuelven cada vez más complejas, mientras que las empresas de servicios públicos nucleares priorizan la gestión de vida útil extendida. La fabricación y la ingeniería pesada, aunque estables, se benefician de las celdas de radiografía montadas en robots que cambian automáticamente entre modos ultrasónico y de rayos X, reduciendo el tiempo de ciclo por fundición. Colectivamente, estos cambios mantienen la diversidad del mercado de pruebas radiográficas en las industrias de proceso y discretas.

Análisis Geográfico

Asia Pacífico generó el 34,4% de la facturación de 2024 y se prevé que registre una CAGR del 9,5% hasta 2030, extendiendo su liderazgo a medida que los gobiernos invierten billones en corredores de transporte, terminales de GNL y ferrocarriles de alta velocidad. Los gasoductos energéticos de la Iniciativa de la Franja y la Ruta de China incorporan cláusulas de RT que se alinean con la norma ISO 17636, institucionalizando la demanda de documentación digital. La Misión de Ciudades Inteligentes de India también exige la verificación de soldaduras en viaductos elevados de metro, lo que resulta en grandes pedidos en bloque de sistemas con batería. Las refinerías del Sudeste Asiático en Vietnam e Indonesia han comenzado a sustituir el Ir-192 por fuentes de rayos X debido a los retrasos en las importaciones de isótopos, lo que ha impulsado los desembolsos de capital para generadores de mayor energía.

América del Norte sigue siendo un banco de pruebas tecnológico donde los análisis en la nube y el reconocimiento de defectos guiado por IA escalan comercialmente por primera vez. La inversión del Departamento de Energía en la producción doméstica de Ir-192 amortigua los suministros de isótopos, preservando los casos de uso de la gammagrafía que los rayos X digitales no pueden reemplazar económicamente. Mientras tanto, el tamaño del mercado de pruebas radiográficas para las retrofits de tuberías canadienses está aumentando en respuesta a las regulaciones de Transporte Canadá de 2025 que reflejan las normas de integridad de los EE. UU.

Europa lidera en despliegues de CT premium para aeroespacial, dispositivos médicos y centros de fabricación aditiva en Alemania, Francia y el Reino Unido. La Ley de Resiliencia Cibernética de 2024 ahora obliga a los proveedores a publicar certificaciones de seguridad por diseño, alentando a los compradores a optar por plataformas con canalizaciones de imágenes cifradas y arquitectura de confianza cero. Oriente Medio y África exhiben una penetración desigual; sin embargo, megaproyectos como NEOM de Arabia Saudita y las plantas de hidrógeno verde de Dubái están incorporando pruebas radiográficas en los contratos de ingeniería, adquisición y construcción, impulsando un crecimiento regional de dos dígitos para el mercado de pruebas radiográficas.

Panorama Competitivo

El mercado está moderadamente consolidado, con los cinco principales proveedores representando una participación significativa de los ingresos de 2024. General Electric Waygate Technologies combina rayos X, ultrasonido e inspección visual bajo el paraguas del software InspectionWorks, vinculando a los clientes a flujos de trabajo multimodales. Baker Hughes cerró la adquisición de Altus Intervention en septiembre de 2025, fusionando la radiografía robótica con los servicios de cable de acero para apuntar a clientes de tuberías en aguas profundas. La expansión de USD 180 millones de Fujifilm en Carolina del Sur triplica la producción de detectores, protegiendo las cadenas de suministro de los choques geopolíticos al tiempo que reduce los plazos de entrega de componentes.[4]Fujifilm Holdings, "Expansión de la Fabricación de Detectores," fujifilmholdings.com

La innovación tiende a inclinarse hacia el software, donde las bibliotecas de redes neuronales propietarias mejoran la precisión de clasificación de defectos a más del 95%. Las solicitudes de patentes para el análisis de gradiente de densidad basado en IA aumentaron un 28% interanual, lo que indica una creciente apuesta por los activos intangibles. El modelo de servicio como suscripción está ganando terreno, convirtiendo los acuerdos de equipos a tanto alzado en flujos de ingresos recurrentes. El espacio en blanco permanece en torno a los álabes de turbinas eólicas de materiales compuestos y los motores de cohetes fabricados de forma aditiva, donde las taxonomías de defectos difieren notablemente de las de las soldaduras de acero heredadas. Los nuevos participantes especializados en estos nichos están atrayendo financiamiento de capital de riesgo, aunque escalar más allá de una participación de mercado de un solo dígito medio ha demostrado ser difícil frente al peso de distribución de los titulares.

Líderes de la Industria de Pruebas Radiográficas (RT)

General Electric Company (Waygate Technologies)

Comet Holding AG (YXLON International)

Nikon Corporation (Nikon Metrology)

Fujifilm Holdings Corporation

Shimadzu Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Baker Hughes completó la adquisición de Altus Intervention por USD 240 millones, añadiendo radiografía robótica submarina a su conjunto de herramientas.

- Agosto de 2025: General Electric Waygate Technologies lanzó el sistema Phoenix CT con reconocimiento de defectos por IA en tiempo real.

- Julio de 2025: Fujifilm Holdings invirtió USD 180 millones para expandir la fabricación de detectores en Carolina del Sur.

- Junio de 2025: El Departamento de Energía de los EE. UU. otorgó a QSA Global USD 75 millones para reiniciar la producción doméstica de Ir-192.

Alcance del Informe Global del Mercado de Pruebas Radiográficas (RT)

| Portátil / Manual |

| Estacionario / de Sobremesa |

| Automatizado / Robótico |

| Radiografía de Película |

| Radiografía Computarizada |

| Radiografía Digital |

| Tomografía Computarizada |

| Radiografía en Tiempo Real |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Fabricación e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Portabilidad | Portátil / Manual | |

| Estacionario / de Sobremesa | ||

| Automatizado / Robótico | ||

| Por Técnica de Imagen | Radiografía de Película | |

| Radiografía Computarizada | ||

| Radiografía Digital | ||

| Tomografía Computarizada | ||

| Radiografía en Tiempo Real | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Generación de Energía | ||

| Aeroespacial | ||

| Defensa | ||

| Automotriz y Transporte | ||

| Fabricación e Ingeniería Pesada | ||

| Construcción e Infraestructura | ||

| Química y Petroquímica | ||

| Marina y Construcción Naval | ||

| Electrónica y Semiconductores | ||

| Minería | ||

| Dispositivos Médicos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de pruebas radiográficas en 2030?

Se prevé que el mercado alcance los USD 8.500 millones en 2030.

¿Qué región lidera en el gasto en soluciones de pruebas radiográficas?

La región de Asia Pacífico contribuyó con el 34,4% de los ingresos de 2024 y se espera que mantenga su posición de liderazgo hasta 2030.

¿Qué técnica de imagen crece más rápido?

La tomografía computarizada avanza a una CAGR del 12,4% debido a la demanda de análisis tridimensional de defectos.

¿Por qué los sistemas radiográficos automatizados están ganando terreno?

Los robots mitigan la escasez de mano de obra calificada y minimizan la exposición humana a la radiación al tiempo que ofrecen una calidad de imagen consistente.

¿Cómo afectará la iniciativa del Departamento de Energía de los EE. UU. a la gammagrafía?

La producción doméstica de Ir-192 estabilizará el suministro de isótopos, reduciendo las interrupciones operativas para las inspecciones basadas en gamma.

¿Cuál es el principal impulsor detrás de la adopción de radiografía en los vehículos eléctricos?

La inspección de paquetes de baterías requiere la detección no destructiva de defectos internos en materiales ligeros, impulsando así la demanda en la industria automotriz.

Última actualización de la página el: