Tamaño y Participación del Mercado de Infrarrojo No Dispersivo (NDIR)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.83% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

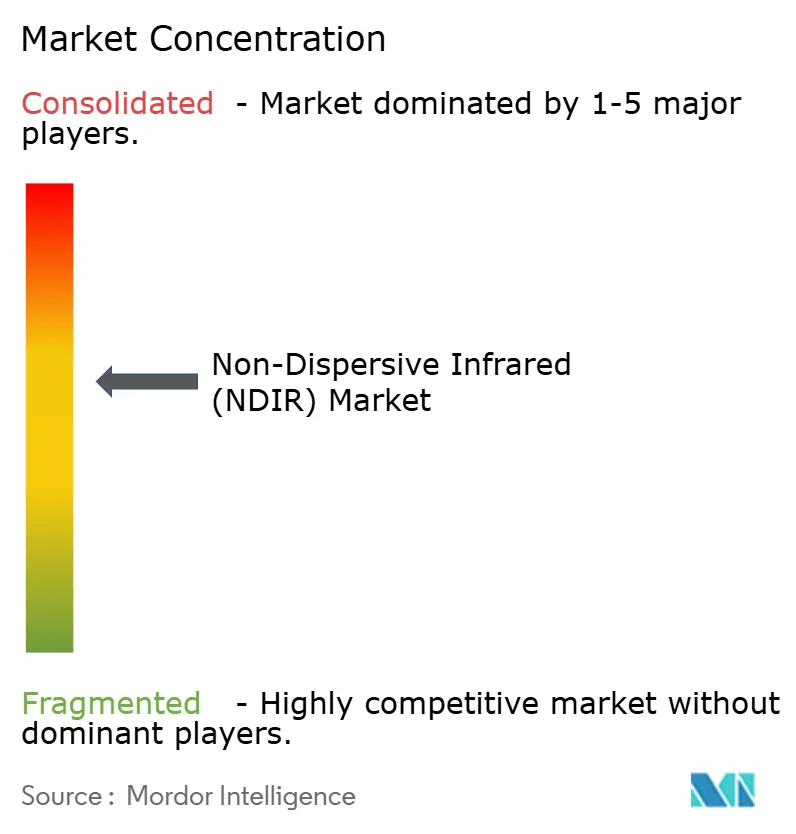

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Infrarrojo No Dispersivo (NDIR) por Mordor Intelligence

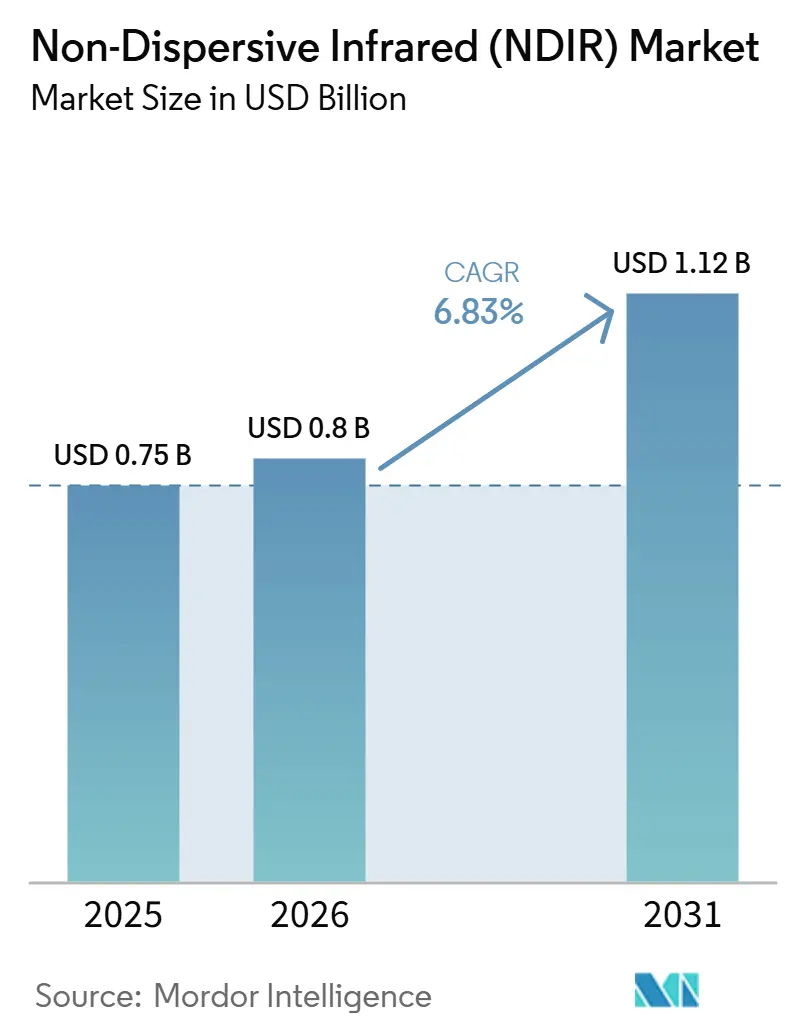

Se proyecta que el tamaño del mercado de Infrarrojo No Dispersivo se expanda desde USD 0,75 mil millones en 2025 y USD 0,80 mil millones en 2026 hasta USD 1,12 mil millones para 2031, registrando un CAGR del 6,83% entre 2026 y 2031. La demanda sostenida está arraigada en las leyes obligatorias de calidad del aire interior (IAQ), el creciente uso de análisis en el borde de la red en nodos de sensores y la migración de módulos NDIR desde los pisos de planta hacia dispositivos de consumo y habitáculos de vehículos. El monitoreo continuo de CO₂ se ha convertido en la vía de cumplimiento predeterminada para los distritos escolares en California, las oficinas metropolitanas en Pekín y las torres con certificación Pearl en Abu Dabi, manteniendo las canalizaciones de especificaciones llenas. Las instalaciones más grandes están avanzando hacia redes de sensores autocurativas habilitadas por Thread que reducen la mano de obra de instalación en un 30%. Los precios competitivos de los fabricantes asiáticos de alto volumen están acelerando la adopción en termostatos inteligentes, mientras que los actores establecidos defienden sus márgenes ofreciendo garantías de calibración sin mantenimiento por 10 años y redes neuronales integradas en el chip.

Conclusiones Clave del Informe

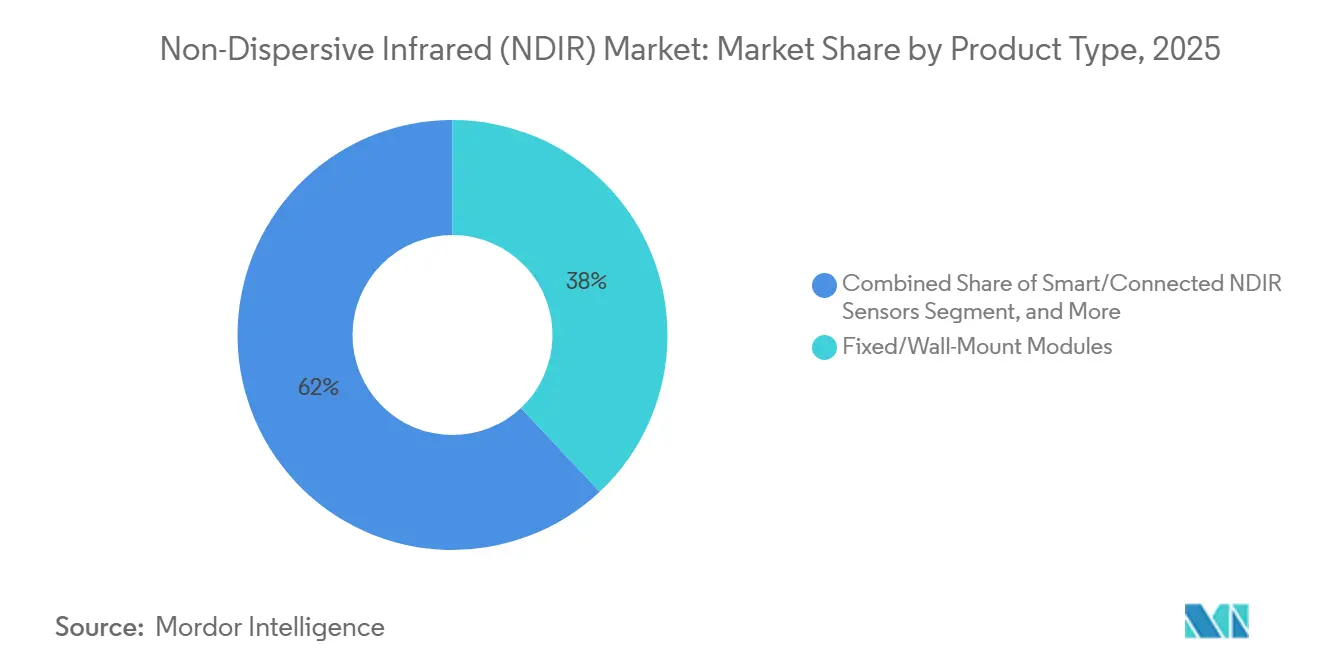

- Por tipo de producto, los módulos fijos y de montaje en pared mantuvieron una participación del 38,00% del mercado de Infrarrojo No Dispersivo en 2025, mientras que se prevé que los sensores inteligentes y conectados crezcan a un CAGR del 7,31% hasta 2031.

- Por gas detectado, el dióxido de carbono representó el 46,00% de los ingresos en el mercado NDIR en 2025, y el monitoreo de refrigerantes avanza a un CAGR del 7,78% hasta 2031.

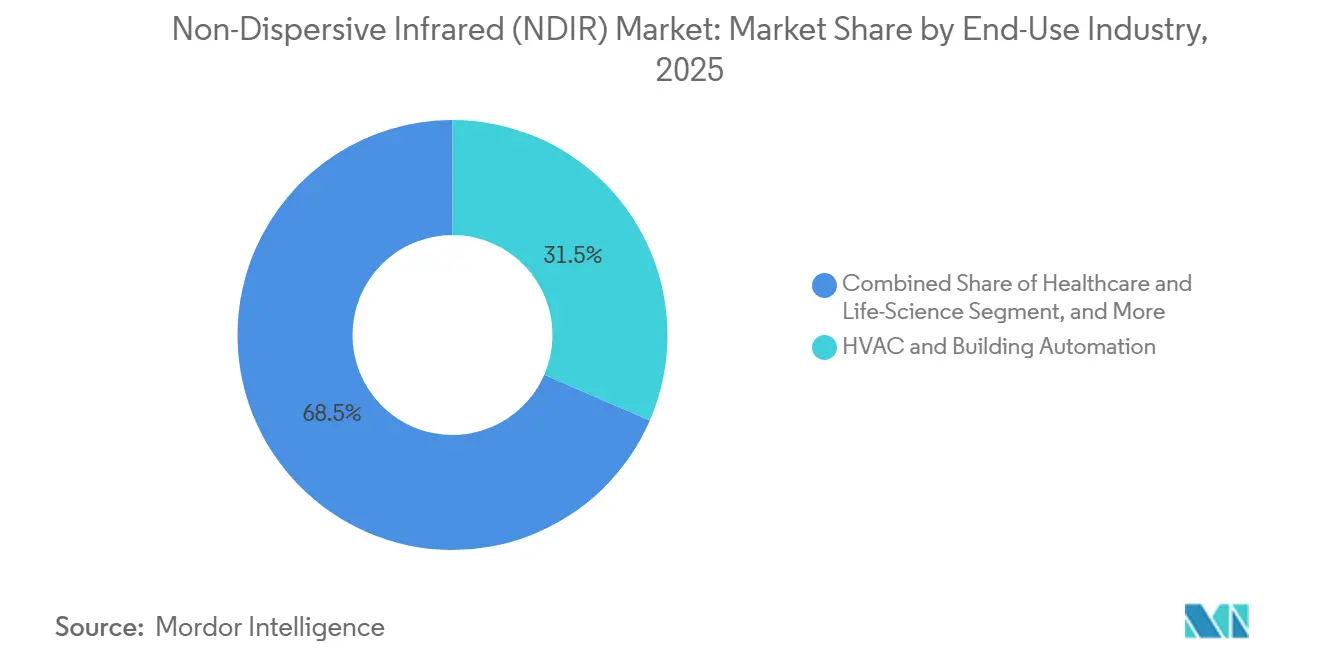

- Por industria de uso final, HVAC y automatización de edificios capturó una participación del 31,50% del mercado de Infrarrojo No Dispersivo en 2025, mientras que se proyecta que las aplicaciones de atención médica y ciencias de la vida registren un CAGR del 7,38%.

- Por plataforma, los sensores a nivel de módulo comandaron el 44,20% de la participación de mercado en 2025, aunque los chips de montaje en PCB están preparados para un CAGR del 7,43%.

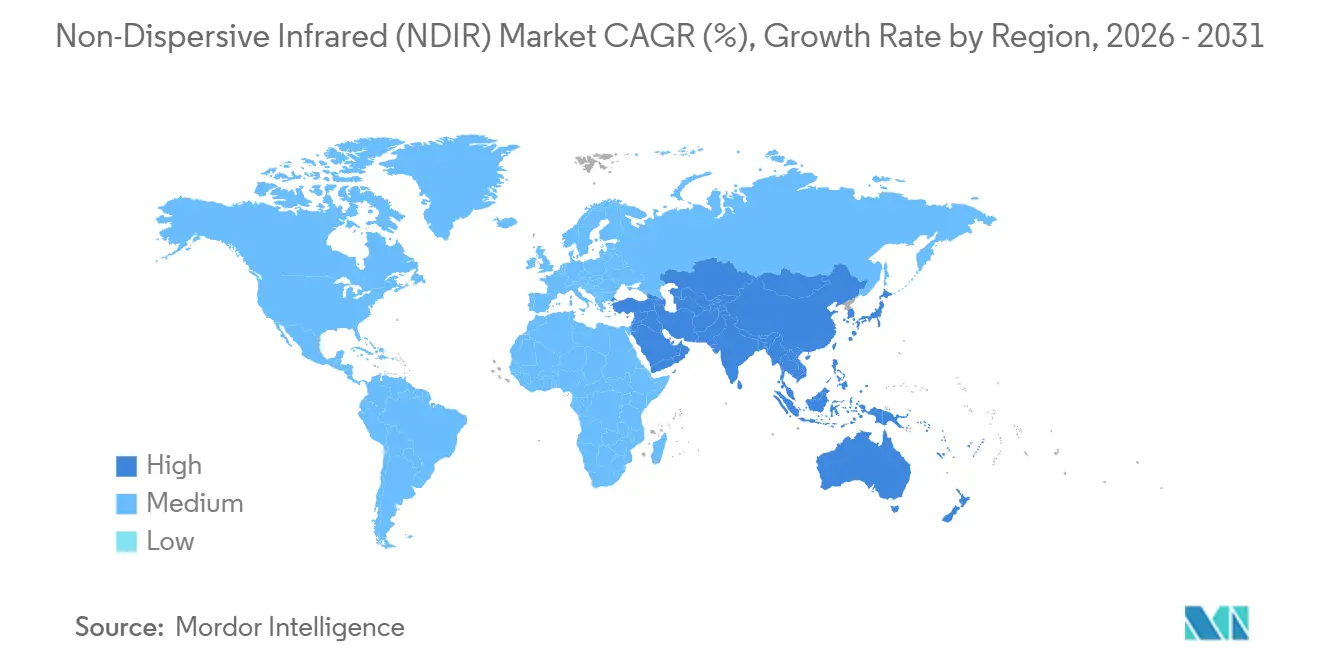

- Por geografía, Asia-Pacífico lideró el mercado de Infrarrojo No Dispersivo con una participación de ingresos del 42,80% en 2025, y Oriente Medio está preparado para expandirse a un CAGR del 7,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Infrarrojo No Dispersivo (NDIR)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la Regulación de Calidad del Aire Interior en Edificios Comerciales | +1.2% | Global con implementaciones más rápidas en América del Norte, Europa y China | Corto plazo (≤ 2 años) |

| Normas de Emisiones Automotrices e Industriales más Estrictas | +1.0% | Europa, Estados Unidos, China | Mediano plazo (2-4 años) |

| Aceleración de la Automatización de HVAC y Adopción de Termostatos Inteligentes | +0.9% | América del Norte, Europa, clústeres urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Módulos NDIR con IA en el Borde que Habilitan Análisis en el Sensor | +0.7% | Adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fijación de Precios al Carbono que Impulsa el Monitoreo Continuo de Metano | +0.6% | América del Norte, Europa, productores de petróleo de Oriente Medio | Mediano plazo (2-4 años) |

| Presupuestos de Energía Bluetooth 5.3 para Dispositivos Portátiles | +0.4% | Penetración incipiente en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Regulación de Calidad del Aire Interior en Edificios Comerciales

Las juntas escolares, los ministerios de salud y los consejos de construcción sostenible están convergiendo en la detección permanente de CO₂ como indicador de ventilación. La Ley AB 2232 de California exige que las aulas utilicen dispositivos con una precisión de ±75 ppm y requiere verificación anual, y están surgiendo estatutos similares en otros siete estados de EE. UU.[1]Información Legislativa de California, "Proyecto de Ley de la Asamblea 2232," leginfo.legislature.ca.gov China redujo el límite permisible de CO₂ interior a 800 ppm en 2023, impulsando renovaciones en aproximadamente 30 mil millones de m² de superficie construida. La preferencia del mercado está cambiando hacia módulos con corrección automática de línea base que mantienen la deriva por debajo de ±50 ppm durante cinco años. Los proveedores que promueven redes de malla autocurativas bajo el estándar Matter están ganando licitaciones de renovación al evitar pasarelas propietarias.

Normas de Emisiones Automotrices e Industriales más Estrictas

Los estándares Euro 7 y EPA Nivel 4 amplían el monitoreo desde los tubos de escape hasta el aire de la cabina y las chimeneas de fábrica. Los fabricantes de automóviles ahora integran sensores NDIR de CO₂ en los circuitos de HVAC de vehículos eléctricos para equilibrar el consumo de batería con el confort de los ocupantes. En el sector industrial, los nuevos límites de metano requieren controles trimestrales de fugas con una sensibilidad de 0,40 kg h⁻¹, abriendo un ciclo de reemplazo para los analizadores portátiles que anteriormente usaban pelístores. Los proveedores que pueden certificar el rango de operación de -40 °C a +80 °C sin sacrificar una precisión de ±200 ppm están asegurando acuerdos de suministro plurianuales con integradores de sistemas de Nivel 1.[2]Sensirion AG, "Hoja de Datos SCD43," sensirion.com

Aceleración de la Automatización de HVAC y Adopción de Termostatos Inteligentes

La ventilación controlada por demanda reduce el consumo de energía entre un 20% y un 40% al ajustar la entrada de aire exterior a la ocupación.[3]ASHRAE, "Efectos de la Humedad en el Rendimiento NDIR," ashrae.org El lanzamiento masivo de termostatos compatibles con Matter en 2025 eliminó la necesidad de concentradores específicos de cada proveedor, reduciendo las barreras de adopción para las pequeñas empresas. Las redes de malla Thread permiten que hasta 250 sensores se auto-organicen, reduciendo drásticamente los costos de cableado en edificios de la década de 1970 reconectados para actualizaciones LEED. Los hospitales y hoteles están instalando módulos NDIR con una vida útil de 10 años que reenvían códigos de fallo al software de gestión de edificios, reduciendo las visitas técnicas y el tiempo de inactividad no planificado.

Módulos NDIR con IA en el Borde que Habilitan Análisis en el Sensor

Los modelos TinyML que se ejecutan en núcleos ARM Cortex-M0+ ahora realizan predicción de deriva, detección de anomalías y autocalibración directamente en el módulo. El SCD53 de Sensirion, previsto para 2026, afirma una estabilidad de ±30 ppm durante una década sin recalibración en la nube. Las plataformas petrolíferas en alta mar valoran las alarmas instantáneas sin latencia satelital, por lo que el procesamiento en el borde es un argumento de venta. Los diseños de doble longitud de onda que distinguen la interferencia del vapor de agua en los trópicos húmedos también están alimentando datos de entrenamiento en redes neuronales integradas, mejorando aún más la precisión en campo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión de Precios y Mercantilización de Sensores | -0.8% | Más aguda en Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Deriva de Rendimiento en Condiciones Extremas de Temperatura y Humedad | -0.6% | Oriente Medio, Asia tropical, instalaciones de campo en el Ártico | Corto plazo (≤ 2 años) |

| Escasez de Helio que Afecta el Suministro de Gas de Calibración | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Adopción de Técnicas TDLAS de Onda Larga y Fotoacústicas | -0.5% | Plantas de alta precisión en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Erosión de Precios y Mercantilización de Sensores

Los precios de venta promedio de los módulos básicos de CO₂ de 5 000 ppm cayeron por debajo de USD 20 en 2025, liderados por productores a gran escala en Shenzhen.[4]Winsen Electronics, "Hoja de Producto MH-Z19C," winsen-sensor.com Los márgenes brutos de las empresas occidentales se redujeron al rango del 20% bajo, lo que las llevó a agrupar análisis de firmware y servicios de calibración como ofertas de suscripción. Las certificaciones RESET y Título 24 siguen siendo diferenciadores en las licitaciones empresariales, lo que permite que los modelos premium mantengan diferenciales de precio de dos dígitos, aunque los compradores de IoT de consumo seleccionan abrumadoramente la opción de menor costo que cumple los requisitos.

Deriva de Rendimiento en Condiciones Extremas de Temperatura y Humedad

La humedad relativa superior al 90% y las oscilaciones ambientales más allá de -20 °C a +60 °C aceleran la deriva de la línea base a ±50 ppm por año o más. La condensación dentro de las cavidades ópticas distorsiona las lecturas, acortando los ciclos de calibración en almacenamiento en frío, granjas tropicales y estadios en el desierto. Los módulos avanzados añaden membranas hidrófobas y calentadores activos, pero estas características aumentan el costo de los materiales en USD 15 por unidad, limitando la adopción en mercados sensibles al precio. Los algoritmos de autocalibración ayudan, pero la precisión se degrada en sitios donde el CO₂ permanece elevado durante períodos prolongados, como los tanques de fermentación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Conectividad Inteligente Transforma la Economía de Instalación

Las unidades inteligentes y conectadas ganaron impulso, con un CAGR del 7,31% durante el período de pronóstico, a medida que los administradores de instalaciones buscaban capacidades de mantenimiento predictivo. Aunque los módulos fijos y de montaje en pared dominaron la participación del mercado de Infrarrojo No Dispersivo con un 38,00% en 2025, los modelos listos para la nube son la única categoría que supera consistentemente la tasa de crecimiento de referencia. Sus actualizaciones de firmware inalámbricas reducen las visitas de técnicos, y la red Thread permite a los contratistas instalar un 30% menos de repetidores. Los analizadores portátiles mantienen su relevancia para las auditorías de seguridad ocupacional, especialmente los modelos certificados SIL2 que cumplen con los calendarios de parada de refinerías. Los analizadores de bastidor industrial se benefician de carcasas a prueba de explosiones que cumplen con los requisitos de conformidad ISO 14064, convirtiéndolos en un elemento básico de los grandes complejos petroquímicos.

Los proveedores están pivotando hacia acuerdos de sensor como servicio que agrupan hardware, calibración y paneles de control por una tarifa mensual única. El SCD43 habilitado para Wi-Fi de Sensirion ilustra cómo los informes de cumplimiento automáticos reducen el papeleo bajo las normas WELL y Título 24. La interoperabilidad con Matter ha eliminado el bloqueo de proveedor, abriendo el trabajo de renovación a electricistas locales en lugar de instaladores propietarios. Los dispositivos portátiles ahora se envían con baterías de iones de litio recargables que duran una semana laboral completa, resolviendo las quejas anteriores sobre la autonomía. Los analizadores industriales aprovechan la IA en el borde para detectar el ensuciamiento de forma temprana y prevenir paradas no planificadas que cuestan millones en pérdida de producción.

Por Gas Detectado: El Monitoreo de Refrigerantes Gana Urgencia

El dióxido de carbono mantuvo el ancla de ingresos con un 46,00% en 2025, aunque el crecimiento se estancó cerca del promedio general del mercado de Infrarrojo No Dispersivo. La detección de refrigerantes, con un crecimiento del CAGR del 7,78%, ahora capta el capital asignado para cumplir con los plazos del Reglamento F-Gas y el Acuerdo de Kigali. El segmento requiere óptica de paso de banda estrecho para separar el R-1234yf del vapor de agua, lo que añade complejidad de diseño pero abre precios premium. Los módulos de hidrocarburos están migrando de pelístores catalíticos a NDIR, una opción más segura en campos con alto contenido de H₂S donde las chispas son inaceptables. Los monitores de gases médicos cumplen con los mandatos ISO 80601 en quirófanos, un nicho pequeño pero con márgenes elevados que requiere una precisión de ±0,3 vol-%.

El sensor de hidrocarburos de doble longitud de onda de Honeywell compensa el error de humedad en tiempo real, logrando una precisión de ±5% en 5 000 ppm. Los operadores de invernaderos están comprando módulos con rango de 20 000 ppm que mantienen las lecturas dentro de ±50 ppm a pesar del 95% de humedad relativa. Los productores de petróleo aceptan precios de lista más altos si un dispositivo elimina la necesidad de gas de calibración trimestral, porque la logística domina el costo total en alta mar. Los instrumentos de gases anestésicos están alejándose del muestreo lateral hacia sensores en línea principal montados directamente en la vía aérea, eliminando el retraso que complica los procedimientos pediátricos.

Por Industria de Uso Final: La Atención Médica Emerge como Líder de Crecimiento

HVAC y automatización de edificios representaron el 31,50% de los ingresos de 2025, aunque las implementaciones en atención médica y ciencias de la vida registraron el CAGR más rápido del 7,38% hasta 2031. Los administradores hospitalarios ahora requieren capnografía en tiempo real en cada sala de urgencias, un salto respecto al anterior de una por quirófano. Las escuelas, hoteles y espacios de trabajo compartido siguen formando la columna vertebral de la instalación, parcialmente financiada por los créditos fiscales de la Ley de Reducción de la Inflación de EE. UU. que reembolsan hasta el 30% de los costos de renovación de sensores. Los usuarios industriales integran NDIR en sistemas de detección de fugas que alertan a los equipos antes de que el CO₂ supere el límite de exposición permisible de 5 000 ppm.

Los fabricantes de vehículos eléctricos integran sensores de CO₂ en la cabina para anticipar la somnolencia del conductor y gestionar la carga de la batería, un ejemplo del mercado NDIR que se extiende al confort en el transporte en lugar de centrarse únicamente en las emisiones. Las granjas verticales bombean CO₂ hasta 1 500 ppm para aumentar los rendimientos, lo que exige módulos sin deriva tolerantes a la humedad constante. La fermentación farmacéutica y el envasado en atmósfera controlada amplían el conjunto de aplicaciones, donde el 30% de CO₂ puede ralentizar el crecimiento microbiano en cortes frescos. Las plantas de captura de carbono necesitan sensores clasificados para líneas de presión de 40 bar, un nicho donde la sonda de 10 años de Vaisala supera en precio a los costosos analizadores láser.

Por Plataforma y Factor de Forma: La Miniaturización Impulsa la Adopción de Montaje en PCB

Los productos a nivel de módulo mantuvieron una participación del 44,20% del mercado de Infrarrojo No Dispersivo en 2025, pero los chips de montaje en PCB, con un crecimiento del CAGR del 7,43%, son las estrellas en los dispositivos de consumo y los paneles de instrumentos automotrices. Las arquitecturas fotoacústicas reducen los caminos ópticos, permitiendo paquetes de 14 mm que caben en relojes inteligentes. Bluetooth 5.3 admite 100 mW de potencia de transmisión, suficiente para transmitir datos de múltiples gases sin agotar las pilas de botón. Los kits de renovación industrial todavía prefieren módulos intercambiables con carcasas IP65 y puertos Modbus, preservando las rutinas de servicio de campo perfeccionadas durante décadas.

Los chips fotoacústicos también evitan los problemas de condensación al sellar las cavidades y añadir calentadores activos. Las rutinas de IA en el borde en estos chips detectan el ensuciamiento de la lente antes de que la precisión se desvíe más de ±50 ppm, enviando alertas de mantenimiento a las aplicaciones móviles. Mientras tanto, los bastidores de analizadores completos incorporan bombas, filtros y registradores de datos para cumplir con las regulaciones de pruebas de chimeneas que un sensor básico no puede satisfacer. Los proveedores ahora ofrecen diseños híbridos, un pequeño núcleo de montaje en PCB rodeado de una carcasa configurable que escala desde herramientas de control de calidad de escritorio hasta módulos de intercambio en campo.

Análisis Geográfico

Asia-Pacífico aportó el 42,80% de los ingresos de 2025 después de que China redujera los límites interiores de CO₂ a 800 ppm, desencadenando renovaciones en 30 mil millones de m² de oficinas y centros comerciales. La Misión de Ciudades Inteligentes de India y los códigos escolares actualizados de Japón integran el NDIR en los controladores de ventilación, garantizando una demanda de referencia. Corea del Sur y Australia se alinean con ASHRAE 62.1, facilitando las aprobaciones de sensores extranjeros y unificando los procesos de licitación para los administradores de propiedades multinacionales.

Oriente Medio, con un pronóstico de crecimiento del CAGR del 7,88%, se beneficia de los decretos de construcción sostenible de la Visión 2030 y del sistema Pearl ESTIDAMA, que clasifica los niveles interiores de CO₂ por encima de 800 ppm como un incumplimiento normativo. Los estadios construidos para la Copa Mundial de 2022 en Catar integraron más de 10 000 sensores, demostrando su viabilidad en climas de 50 °C e impulsando a aeropuertos y centros comerciales a seguir su ejemplo. El programa de inventario de metano industrial de Arabia Saudita ahora exige NDIR en las chimeneas de las refinerías, creando un flujo de ingresos recurrente para los servicios de calibración. La Nueva Capital Administrativa de Egipto ordena la certificación LEED Oro en 1,8 millones de m² del núcleo del centro urbano, con cada torre especificando sensores de CO₂ en cada unidad manejadora de aire.

América del Norte y Europa juntas representaron aproximadamente el 40% del mercado NDIR en 2025. La ley de aulas de California y la Directiva de Eficiencia Energética de los Edificios de la UE estipulan el monitoreo continuo, creando oleadas de renovación en escuelas, hoteles y residencias de cuidado. Los incentivos fiscales federales de EE. UU. pueden reembolsar un tercio de los costos de los proyectos de sensores, mejorando los modelos de recuperación de la inversión para los hoteles de gama media. Alemania redujo los límites de CO₂ en el lugar de trabajo a 3 000 ppm, impulsando a las fábricas a actualizar sus sistemas. El Reino Unido recomendó aulas con menos de 1 500 ppm después de que las pruebas de invierno mostraran un 60% de incumplimiento, añadiendo una oportunidad estimada de 300 000 unidades. América del Sur y África están en una etapa temprana, aunque Brasil está elaborando normas de calibración, mientras que Sudáfrica considera la detección obligatoria de CO₂ en minas profundas, lo que apunta a un potencial futuro.

Panorama Competitivo

El mercado de Infrarrojo No Dispersivo muestra una concentración moderada, con las cinco principales empresas (Sensirion, Honeywell, Vaisala, Senseair, Amphenol) representando aproximadamente el 55%-60% de los ingresos mundiales. Los proveedores chinos Winsen y Cubic aprovechan las ventajas de costos para fijar el precio de los módulos básicos de CO₂ en USD 18, lo que obliga a los actores establecidos a diferenciarse mediante garantías de 10 años, IA integrada en el chip y carteras de múltiples gases. La integración vertical es importante; Sensirion fabrica sus propios calentadores MEMS y pilas de humedad que se calibran junto con los canales de CO₂, acortando los ciclos de diseño para los sensores combinados.

La IA en el borde está emergiendo como un campo de batalla fundamental, impulsando la innovación y la competencia entre los actores clave. El SCD53 de Sensirion, previsto para debutar en el cuarto trimestre de 2026, ofrece una vida útil sin calibración, lo que podría reducir significativamente los requisitos de mantenimiento y los costos operativos para los usuarios finales. El diseño PAS de Infineon filtra eficazmente el ruido de vibración, lo que lo hace especialmente adecuado para entornos de fábrica donde la precisión y la fiabilidad son críticas. Para los operadores de arenas petrolíferas, romper los sellos cada invierno plantea desafíos logísticos y financieros, lo que convierte la vida útil de 15 años de la fuente IR de Vaisala en un nuevo estándar de adquisición que aborda eficazmente estos puntos críticos. Además, las solicitudes de patentes se centran cada vez más en la compensación de doble longitud de onda y los algoritmos de controlador acústico, elevando el listón técnico y creando barreras de entrada para los competidores de bajo costo que aspiran a entrar en el mercado NDIR.

En el ámbito del IoT Agrícola y los sitios de captura de carbono, existe un potencial sin explotar, especialmente en entornos donde los niveles de humedad y presión superan las especificaciones tradicionales. Estas condiciones extremas presentan oportunidades para la innovación y el crecimiento del mercado. El S88 GH de Senseair está diseñado específicamente para invernaderos que operan al 95% de humedad relativa, atendiendo una necesidad crítica de rendimiento fiable en entornos tan exigentes. De manera similar, la sonda CCS de Vaisala ofrece una alternativa rentable a los sistemas láser tradicionales, reduciendo los costos instalados en dos tercios y haciendo que la tecnología avanzada sea más accesible para una gama más amplia de usuarios. Sin embargo, NevadaNano se está posicionando para superar a sus competidores con sus espectrómetros de propiedades moleculares, que prometen cero sensibilidad cruzada, una ventaja significativa en aplicaciones que requieren alta precisión. A pesar de esta promesa, la empresa enfrenta desafíos para escalar a volúmenes comerciales, lo que podría afectar su capacidad de capitalizar esta ventaja tecnológica a corto plazo.

Líderes de la Industria de Infrarrojo No Dispersivo (NDIR)

-

Sensirion AG

-

Honeywell International Inc.

-

Cubic Sensor and Instrument Co., Ltd.

-

Amphenol Advanced Sensors (Telaire)

-

Senseair AB (Asahi Kasei Microdevices)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Honeywell International lanzó el Sensor de Gas de Hidrocarburos NDIR de la Serie 4, un módulo de doble longitud de onda que ofrece una precisión de ±5% en el rango de 0 a 5 000 ppm y reduce la deriva por condensación en un 40%, alineándose con las normas de inspección de metano de la EPA.

- Enero de 2026: Sensirion AG presentó el módulo de CO₂ SCD53, previsto para su lanzamiento en el cuarto trimestre de 2026, con redes neuronales integradas en el chip que mantienen una estabilidad de ±30 ppm durante 10 años sin corrección de línea base.

- Diciembre de 2025: Amphenol Advanced Sensors actualizó el firmware del Telaire T6793 para compatibilidad con Matter, permitiendo la integración sin pasarela en los principales ecosistemas de hogar inteligente.

- Septiembre de 2025: Gas Sensing Solutions obtuvo la certificación ISO 9001:2015 para su planta de Cumbernauld, allanando el camino hacia los mercados médicos ISO 13485.

Alcance del Informe del Mercado Global de Infrarrojo No Dispersivo (NDIR)

El Mercado de Infrarrojo No Dispersivo (NDIR) comprende tecnologías de detección de gases que miden las concentraciones de gas mediante la absorción de luz infrarroja sin dispersar la luz a través de prismas o rejillas de difracción. Los sensores NDIR detectan gases específicos (CO₂, CO, CH₄, hidrocarburos, refrigerantes, COV) comparando la absorción infrarroja en longitudes de onda objetivo con bandas de referencia, ofreciendo alta precisión, selectividad y estabilidad a largo plazo para aplicaciones industriales, de HVAC, seguridad y monitoreo ambiental.

El Informe del Mercado de Infrarrojo No Dispersivo está segmentado por Tipo de Producto (Módulos Fijos/de Montaje en Pared, Dispositivos Portátiles/de Mano, Sensores NDIR Inteligentes/Conectados y Analizadores de Procesos Industriales), Gas Detectado (Dióxido de Carbono (CO2), Hidrocarburos (CH4, C3H8), Refrigerantes (HFC, HFO) y Gases Anestésicos y Médicos), Industria de Uso Final (HVAC y Automatización de Edificios, Seguridad Industrial y Procesos, Automotriz y Transporte, Atención Médica y Ciencias de la Vida, y Alimentación y Agricultura), Plataforma (Sensores de Chip de Montaje en PCB, Sensores a Nivel de Módulo y Sistemas Analizadores Completos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Módulos Fijos/de Pared |

| Dispositivos Portátiles/de Mano |

| Sensores NDIR Inteligentes/Conectados |

| Analizadores de Procesos Industriales |

| Dióxido de Carbono (CO₂) |

| Hidrocarburos (CH₄, C₃H₈) |

| Refrigerantes (HFC, HFO) |

| Gases Anestésicos y Médicos |

| HVAC y Automatización de Edificios |

| Seguridad Industrial y de Procesos |

| Automoción y Transporte |

| Sanidad y Ciencias de la Vida |

| Alimentación y Agricultura |

| Sensores de Chip de Montaje en PCB |

| Sensores a Nivel de Módulo |

| Sistemas Analizadores Completos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | Módulos Fijos/de Pared | ||

| Dispositivos Portátiles/de Mano | |||

| Sensores NDIR Inteligentes/Conectados | |||

| Analizadores de Procesos Industriales | |||

| Por Gas Detectado | Dióxido de Carbono (CO₂) | ||

| Hidrocarburos (CH₄, C₃H₈) | |||

| Refrigerantes (HFC, HFO) | |||

| Gases Anestésicos y Médicos | |||

| Por Industria de Uso Final | HVAC y Automatización de Edificios | ||

| Seguridad Industrial y de Procesos | |||

| Automoción y Transporte | |||

| Sanidad y Ciencias de la Vida | |||

| Alimentación y Agricultura | |||

| Por Plataforma/Factor de Forma | Sensores de Chip de Montaje en PCB | ||

| Sensores a Nivel de Módulo | |||

| Sistemas Analizadores Completos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de valor para 2026 del mercado de Infrarrojo No Dispersivo?

El mercado se sitúa en USD 0,80 mil millones en 2026 y está en camino de alcanzar USD 1,12 mil millones para 2031.

¿Qué segmento de uso final se espera que crezca más rápido hasta 2031?

Se proyecta que las aplicaciones de atención médica y ciencias de la vida se expandan a un CAGR del 7,38% a medida que la capnografía se convierte en estándar en la atención de urgencias y postanestesia.

¿Por qué los sensores NDIR de refrigerantes están atrayendo el interés de los inversores?

Las reducciones progresivas más estrictas del Reglamento F-Gas y el Acuerdo de Kigali requieren el monitoreo continuo de fugas de hidrofluorocarburos, convirtiendo la detección de refrigerantes en el segmento de gas de más rápido crecimiento con un CAGR del 7,78%.

¿Cómo están influyendo los nuevos estándares de conectividad en la selección de sensores?

Matter y Thread permiten redes de malla independientes del proveedor, reduciendo la mano de obra de instalación en aproximadamente un 30% y acelerando la adopción de sensores inteligentes en renovaciones.

¿Qué diferencia a los módulos NDIR de próxima generación de los diseños heredados?

La IA en el borde integrada elimina la recalibración frecuente, mientras que las arquitecturas fotoacústicas reducen los paquetes a menos de 15 mm sin sacrificar una precisión de ±50 ppm.

¿Por qué los sensores NDIR a nivel de chip están ganando terreno?

Los avances en sistemas microelectromecánicos ofrecen una CAGR del 8,73% para los sensores de chip al reducir el tamaño y el costo manteniendo la precisión.

Última actualización de la página el: