Tamaño y Participación del Mercado de Escáneres Térmicos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

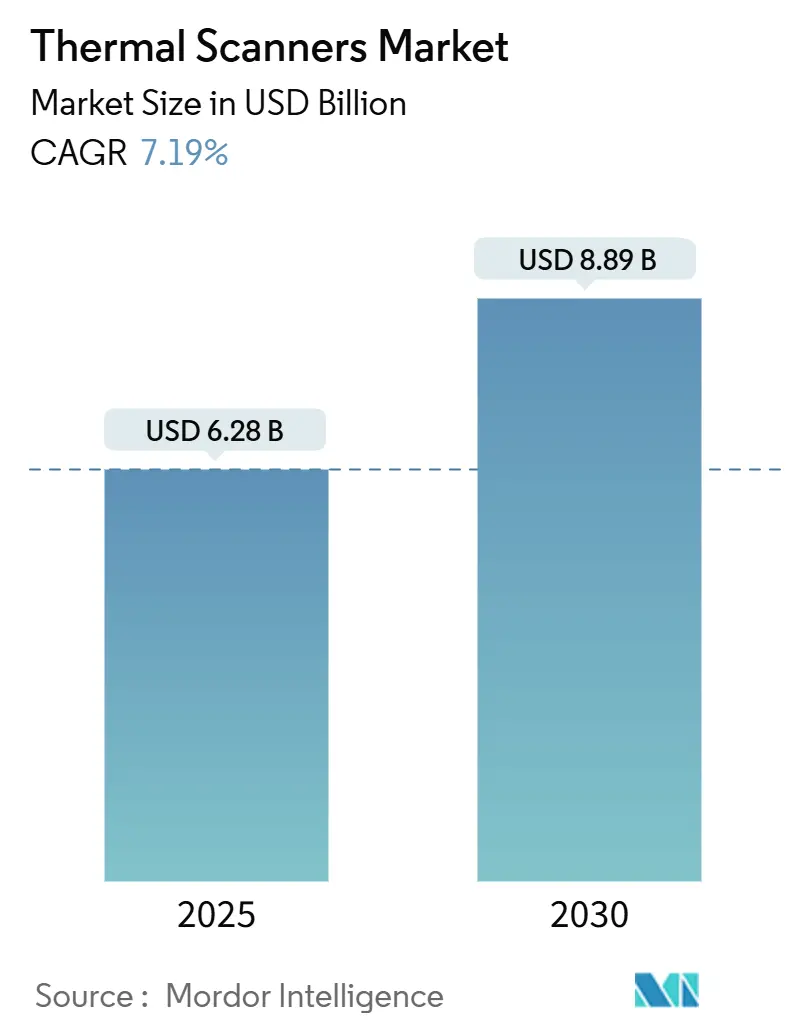

| Tamaño del Mercado (2025) | 6.28 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.19% CAGR |

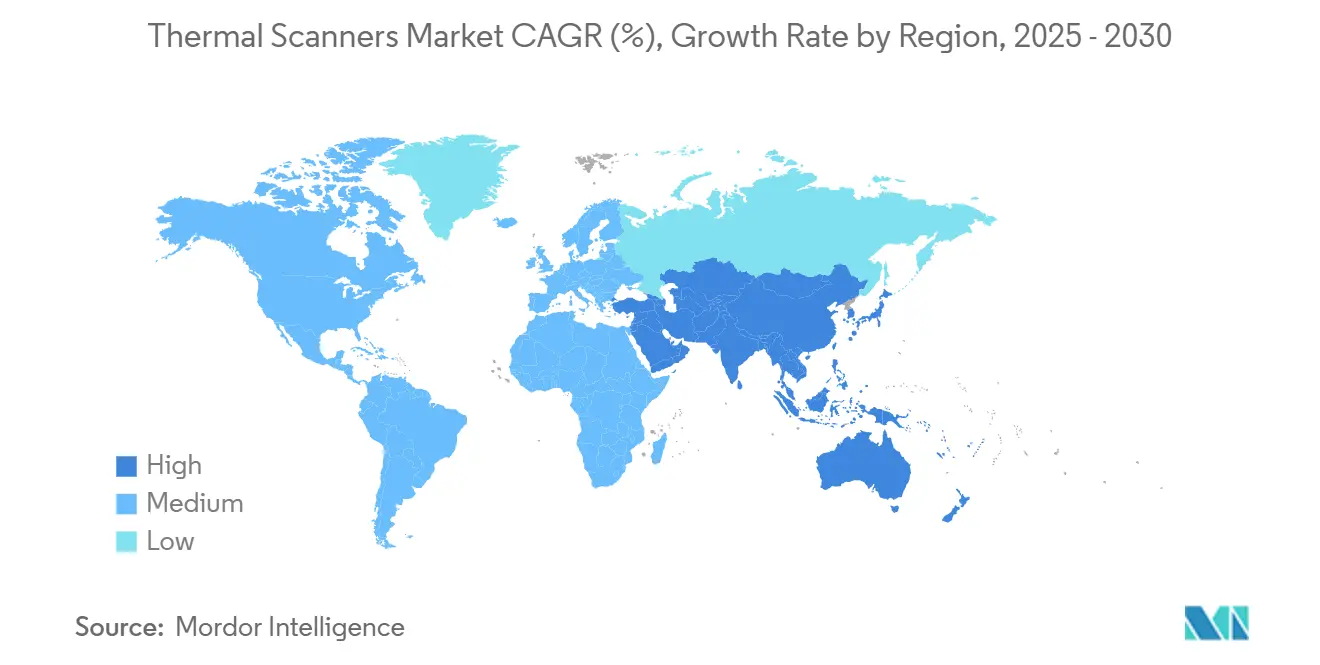

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Escáneres Térmicos por Mordor Intelligence

El tamaño del mercado de escáneres térmicos se situó en USD 6,28 mil millones en 2025 y se espera que alcance los USD 8,89 mil millones en 2030, lo que refleja una CAGR del 7,20%. Los intensificados programas de seguridad perimetral en infraestructuras críticas, las inspecciones térmicas obligatorias para energías renovables a escala de servicios públicos y el despliegue de la fusión multisensorial basada en inteligencia artificial en los ámbitos de la defensa, la industria y la salud han respaldado colectivamente esa trayectoria. Las presiones en la cadena de suministro —especialmente la disponibilidad limitada de cuarzo de alta pureza y las restricciones a la exportación de detectores infrarrojos avanzados— mantuvieron elevados los costos de los componentes durante 2024 y la primera mitad de 2025; sin embargo, la resiliencia de la demanda compensó esos obstáculos, ya que los usuarios finales priorizaron el tiempo de actividad y el cumplimiento normativo. La convergencia tecnológica ha continuado, con chips de análisis ahora integrados directamente en las placas de las cámaras, lo que acorta la latencia de decisión y habilita flujos de ingresos por software posventa. Los patrones de crecimiento regional han permanecido desiguales: América del Norte mantuvo el liderazgo gracias al gasto en defensa y los mandatos de ciberseguridad, mientras que Asia Pacífico registró la expansión más rápida a medida que se aceleraron las inversiones en ciudades inteligentes y seguridad automotriz.

Conclusiones Clave del Informe

- Por tipo de producto, las plataformas fijas y montadas lideraron con el 45,89% de la participación del mercado de escáneres térmicos en 2024; los modelos portátiles registraron la CAGR proyectada más alta del 8,93% hasta 2030.

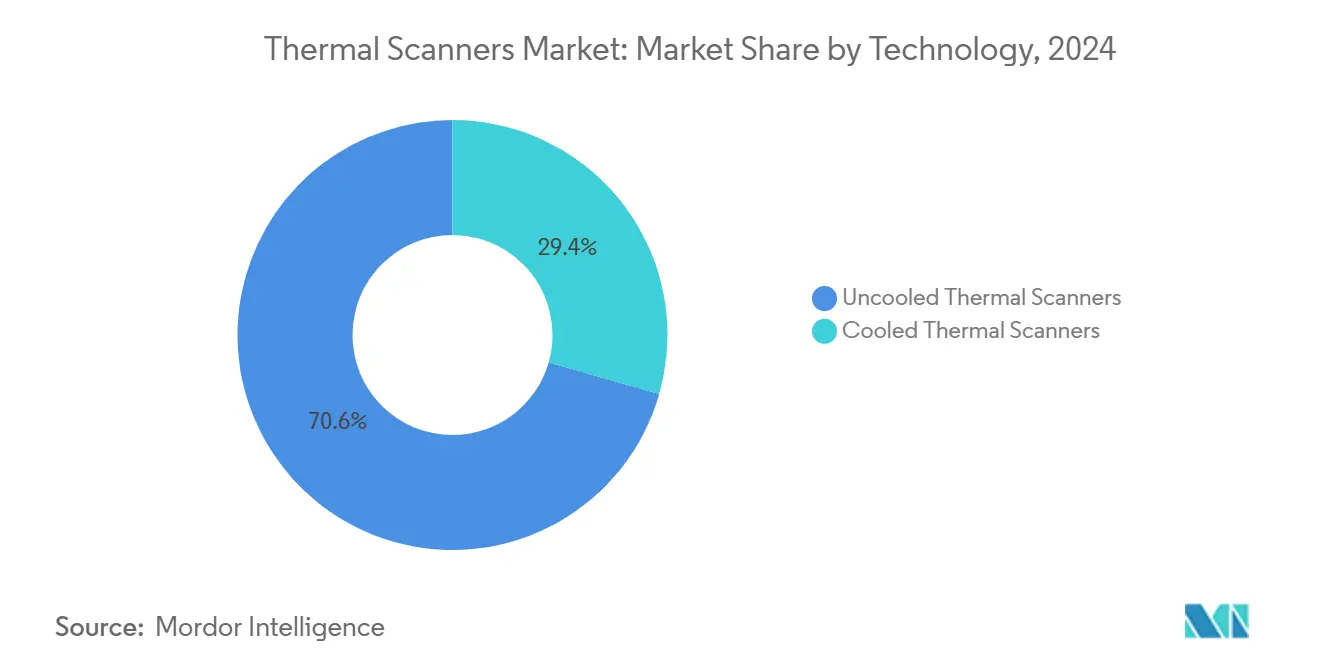

- Por tecnología, los dispositivos sin refrigerar representaron el 70,57% de la participación del tamaño del mercado de escáneres térmicos en 2024, mientras que se prevé que los sistemas refrigerados avancen a una CAGR del 9,12% hasta 2030.

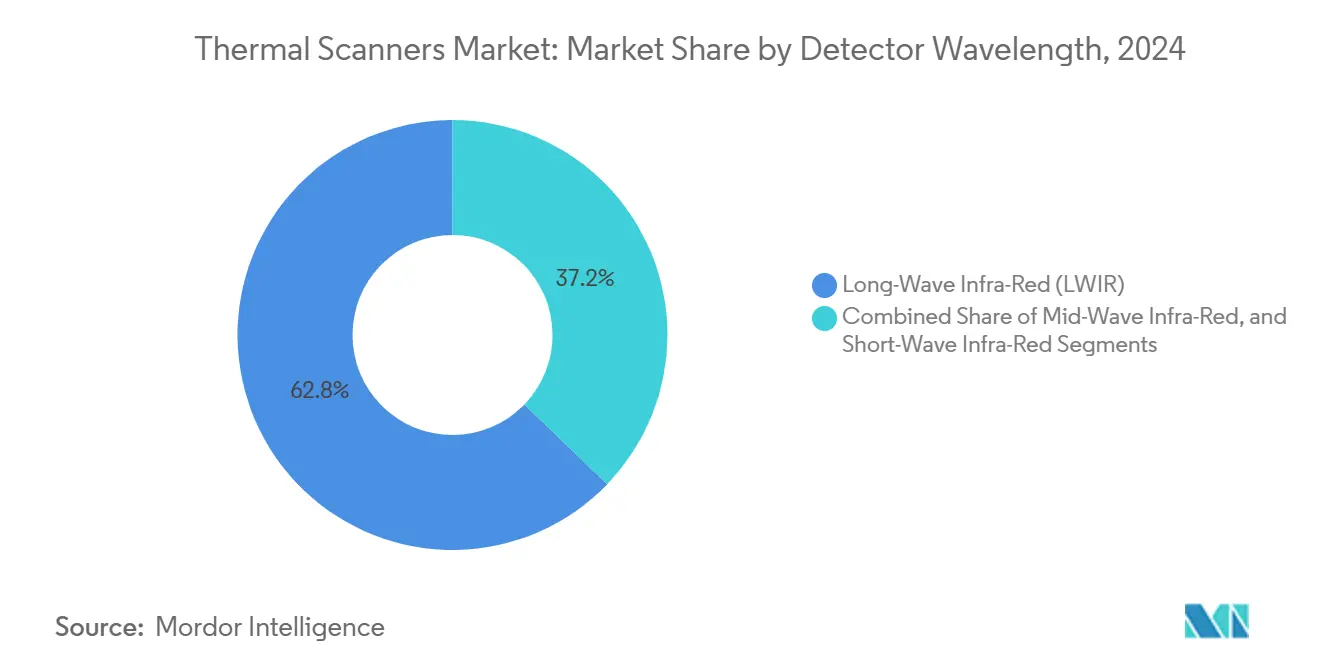

- Por longitud de onda del detector, el LWIR mantuvo la mayor participación de mercado del 62,78% en 2024, mientras que se espera que el SWIR crezca a la CAGR más rápida del 8,56% durante el período de pronóstico.

- Por industria de uso final, el sector aeroespacial y de defensa representó el 30,78% de la participación de mercado en 2024, con el sector de salud y ciencias de la vida proyectado para crecer a una CAGR del 9,23% hasta 2030.

- Por aplicación, la seguridad y vigilancia lideró con una participación del 41,47% en 2024, mientras que se anticipa que la detección de temperatura humana crezca a una CAGR del 8,74% para 2030.

- Por geografía, América del Norte dominó con una participación de ingresos del 32,73% en 2024; Asia Pacífico está preparada para expandirse a una CAGR del 8,83% hasta 2030.

Tendencias e Información del Mercado Global de Escáneres Térmicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Gasto acelerado en seguridad perimetral en infraestructuras críticas | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Inspecciones obligatorias de seguridad térmica en energías renovables (solar y eólica a escala de servicios públicos) | +0.8% | Global, con adopción temprana en Europa y Asia Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de los protocolos de detección de fiebre "sin contacto" en centros de transporte | +0.6% | Global, con énfasis en los corredores de viaje de Asia Pacífico | Corto plazo (≤ 2 años) |

| Rápida caída de precios de los núcleos de microbolómetros sin refrigerar | +1.1% | Impacto en la manufactura global | Mediano plazo (2-4 años) |

| Fusión multisensorial habilitada por inteligencia artificial que mejora el retorno de inversión de los despliegues térmicos | +0.9% | América del Norte y Europa liderando, Asia Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Chips de análisis térmico a bordo que abren flujos de ingresos por servicios posventa | +0.4% | Global, concentrado en mercados industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Gasto Acelerado en Seguridad Perimetral en Infraestructuras Críticas

Los escáneres térmicos se convirtieron en elementos centrales de las arquitecturas de seguridad en capas a medida que los operadores mejoraron los rangos de detección y la precisión analítica. Las cámaras de doble espectro con procesamiento en el borde identificaron personas a más de 16 kilómetros y redujeron las falsas alarmas durante la lluvia o la niebla, que anteriormente habían saturado los centros de control. Los operadores de centros de datos añadieron monitoreo las 24 horas del día, los 7 días de la semana para cumplir con las normas de confianza cero, mientras que las empresas de servicios públicos de energía desplegaron sistemas combinados de imagen visible y térmica para reducir los tiempos de respuesta a incidentes y disminuir los costos de patrullaje. Los análisis en el borde también redujeron drásticamente las necesidades de ancho de banda, ayudando a las subestaciones remotas a mantener los costos operativos estables a pesar de los mayores requisitos de retención de video.

Inspecciones Obligatorias de Seguridad Térmica en Energías Renovables

Los reguladores aplicaron la termografía aérea para parques solares bajo la norma IEC TS 62446-3:2017, convirtiendo los escaneos periódicos en obligaciones contractuales y ampliando la demanda de escáneres montados en drones. Las rutinas de inspección de palas en parques eólicos adoptaron modelos de clasificación de imágenes YOLO v8/9, exponiendo microfisuras y delaminaciones que erosionan la eficiencia de las turbinas. La combinación de LiDAR con imágenes térmicas permitió la detección de defectos subsuperficiales, protegiendo la cobertura de garantía y los rendimientos de la base tarifaria. Los operadores de plantas solares también cotejaron las firmas térmicas con bases de datos de números de serie para confirmar la autenticidad de los componentes, mitigando las pérdidas de energía relacionadas con falsificaciones.

Fusión Multisensorial Habilitada por Inteligencia Artificial que Mejora el Retorno de Inversión

Las redes neuronales de Detección y Medición de Distancias Asistida por Calor (HADAR) filtraron el ruido atmosférico para proporcionar imágenes térmicas que se aproximan a la claridad diurna, al tiempo que generaban mapas de profundidad para vehículos autónomos.[1]Science, "La inteligencia artificial aporta claridad a las borrosas imágenes de visión nocturna," science.org Las redes de fusión con reconocimiento semántico integraron la superresolución, la fusión y la segmentación en un único proceso, mejorando la precisión del reconocimiento de objetos para los sistemas de perímetro de defensa. Los proveedores de automoción validaron módulos de frenado de emergencia para peatones con fusión térmica que superaron las pruebas de seguridad de los Estados Unidos, demostrando una detección nocturna superior en comparación con las cámaras de solo imagen visible.

Rápida Caída de Precios de los Núcleos de Microbolómetros Sin Refrigerar

Los procesos compatibles con CMOS de silicio redujeron los pasos de empaquetado y recortaron drásticamente los costos de los chips, habilitando nuevos módulos térmicos a precios de consumo. Meridian Innovation obtuvo USD 12,5 millones para escalar el empaquetado al vacío a nivel de oblea, reduciendo los precios de entrada para dispositivos domésticos inteligentes e IoT. Las membranas de SiGe amorfo dopado con nitrógeno lograron diferencias de temperatura equivalentes al ruido de 22,35 mK sin refrigeración, reduciendo la brecha de rendimiento con los sensores de onda media. Himax y Calumino integraron núcleos de inteligencia artificial de ultrabajo consumo con imágenes sin refrigerar, abriendo una ruta hacia el volumen en contratos de automatización de edificios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Limitaciones de control de exportaciones sobre detectores infrarrojos avanzados | -0.8% | Global, con impacto primario en el comercio entre Estados Unidos y China | Mediano plazo (2-4 años) |

| Precios de venta promedio persistentemente altos para sistemas refrigerados en imágenes científicas | -0.5% | Global, concentrado en instituciones de investigación | Largo plazo (≥ 4 años) |

| Baja disponibilidad de mano de obra capacitada en termografía | -0.6% | Global, agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Preocupaciones de ciberseguridad sobre cámaras térmicas conectadas a la red | -0.4% | Global, con enfoque regulatorio en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Control de Exportaciones sobre Detectores Infrarrojos Avanzados

El Departamento de Comercio de los Estados Unidos exigió a los exportadores presentar informes detallados una vez que los envíos superaran las 100 unidades, mientras que las revisiones de licencias para detectores por encima de sensibilidades especificadas retrasaron las entregas a la mayoría de los destinos fuera de los aliados clave.[2]ECFR, "15 CFR § 743.3 – Informe sobre Cámaras de Imagen Térmica," ecfr.gov Las cuotas de represalia de China sobre el galio y el germanio obligaron a las empresas de óptica a rediseñar las formulaciones de vidrio e incrementar las líneas de reciclaje, aumentando los plazos de entrega para las lentes de onda media. Dichas restricciones bilaterales llevaron a los integradores a diversificar fuentes o localizar el ensamblaje, moderando los pronósticos de volumen durante 2025-2027.

Baja Disponibilidad de Mano de Obra Capacitada en Termografía

La demanda de certificación superó la capacidad de los cursos a medida que las instalaciones se multiplicaron en servicios públicos, aviación y salud. El programa de Termografía Nivel 1 para sistemas aéreos no tripulados pequeños de 20 horas registró mayores inscripciones, pero aún dejó a muchos operadores de drones sin certificación para auditorías IEC. Los contratistas de climatización señalaron deficiencias en los planes de estudio de las escuelas técnicas, lo que llevó a grupos industriales a implementar programas piloto de reclutamiento y microcredenciales. La norma NFPA 70B 2023 amplió los requisitos de documentación, añadiendo cargas de reporte que los técnicos sin experiencia tuvieron dificultades para cumplir.[3]IR Info, "Requisitos de Reporte de la NFPA 70B 2023," irinfo.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Creciente Sofisticación en las Líneas Refrigeradas y Sin Refrigerar

Los dispositivos sin refrigerar mantuvieron el 70,57% de la participación del mercado de escáneres térmicos en 2024, lo que subraya su idoneidad para la adopción masiva en edificios, drones y programas de mantenimiento predictivo. La eliminación del equipo criogénico redujo el gasto de capital y facilitó los equipos de campo con batería. El segmento avanzó no obstante a través del software: la inteligencia artificial en el borde compensó las menores relaciones señal-ruido, extendiendo la usabilidad a aplicaciones antes limitadas a matrices refrigeradas de onda media o larga. Las plataformas refrigeradas, aunque menores en volumen, crecieron a una CAGR del 9,12% a medida que investigadores, fábricas de semiconductores y contratistas principales de defensa exigían una sensibilidad inferior a 20 mK y un mayor alcance espectral. Como resultado, las líneas refrigeradas capturaron mayores márgenes a pesar de representar menos de un tercio de las unidades en el tamaño del mercado de escáneres térmicos.

Está emergiendo una convergencia a medida que las membranas sin refrigerar alcanzan umbrales por debajo de 25 mK, comprimiendo los niveles de rendimiento convencionales. Los proveedores han comenzado a ofrecer paquetes híbridos, insertando un núcleo refrigerado solo cuando el rango dinámico de la escena requiere una detectividad elevada. Esa arquitectura permite a los integradores estandarizar las carcasas mecánicas y el software en todas las familias de productos, simplificando los contratos de soporte del ciclo de vida.

Por Tipo de Producto: Las Instalaciones Fijas Anclan los Ingresos mientras los Portátiles Impulsan la Demanda Incremental

Los sistemas fijos y montados siguieron siendo soluciones fundamentales para las empresas de servicios públicos, los centros de datos y las agencias fronterizas, representando el 45,89% de los ingresos de 2024. Su suministro de energía cableado permitió una operación continua las 24 horas del día, los 7 días de la semana, y las clasificaciones de carcasa resistieron climas extremos. Los escáneres térmicos portátiles, aunque con una base menor, registraron una CAGR del 8,93% a medida que los técnicos solares, los primeros respondedores y los ajustadores de seguros requerían diagnósticos rápidos en el sitio. Los portátiles multimodales que combinaron imagen térmica, RGB y medición de distancia láser en carcasas del tamaño de la palma de la mano desbloquearon nuevos ingresos en contratos de inspección estructural tras las actualizaciones de los códigos de construcción en varios estados de los Estados Unidos.

Los sistemas rotativos montados en vehículos cubrieron funciones de vigilancia de área amplia en aeropuertos y costas, mientras que las plataformas de imagen integradas ganaron terreno en los sistemas avanzados de asistencia al conductor (ADAS) para automoción. Los mandatos de detección de peatones vigentes a partir de 2029 en América del Norte posicionarán los módulos integrados para un crecimiento de unidades de dos dígitos una vez que los fabricantes de automóviles finalicen los acuerdos de abastecimiento con proveedores de nivel 1.

Por Industria de Uso Final: Defensa Mantiene el Liderazgo, Salud Asciende

El sector aeroespacial y de defensa representó el 30,78% de los ingresos porque la vigilancia de largo alcance y el direccionamiento siguen siendo los principales impulsores de la demanda. Programas como el visor de armas infrarrojas de próxima generación del Ejército de los Estados Unidos crearon acumulaciones de pedidos de varios años para los proveedores de detectores refrigerados.

El sector de la salud avanzó desde el cribado de la era pandémica hacia casos de uso más amplios de imagen diagnóstica y monitoreo de pacientes, otorgando al segmento una CAGR del 9,23%. El mantenimiento industrial mantuvo el impulso: Nordic Sugar reportó reducciones del 80% en el tiempo de inactividad no programado tras incorporar modelos de inteligencia artificial en los datos térmicos de los secadores de vapor. Los fabricantes de equipos originales del sector automotriz exploraron la detección obligatoria de peatones con fusión térmica, aportando volúmenes prospectivos que podrían rivalizar con los envíos actuales de defensa después de 2028.

Por Longitud de Onda del Detector: El LWIR Domina, Pero el SWIR se Acelera

El infrarrojo de onda larga siguió siendo la banda de trabajo principal, con una participación del 62,78%, ya que su sensibilidad de 8 a 14 µm se alineó con los objetivos a temperatura ambiente que se encuentran en la mayoría de las escenas industriales y de seguridad. Los carriles de detección de fiebre mantuvieron los volúmenes de LWIR, aunque la gestión del tráfico y la detección de fugas de gas ampliaron la adopción en 2024.

El infrarrojo de onda corta registró la CAGR más rápida del 8,56%, ya que su menor absorción atmosférica facilitó la imagen a través del humo, la niebla y el vidrio, habilitando el monitoreo de hornos de alta temperatura y una mejor clasificación de materiales en líneas de reciclaje. Las cámaras multiespectrales que abarcan simultáneamente SWIR, MWIR y LWIR entraron en fases piloto en 2025, prometiendo soluciones de carga única para tareas analíticas complejas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Seguridad Domina el Gasto, la Detección Crece Más Rápido

La seguridad y la vigilancia acapararon el 41,47% de la facturación de 2024 porque el monitoreo continuo se adapta a la ventaja central de los escáneres térmicos de detección independiente de la luz. Las mejoras analíticas redujeron los falsos positivos al correlacionar las firmas térmicas con las señales de radar.

La detección de temperatura humana, aunque en maduración, siguió expandiéndose a una CAGR del 8,74% a medida que los aeropuertos convirtieron los carriles temporales en infraestructura permanente y los hospitales añadieron estaciones de triaje. Los contratos de mantenimiento predictivo integraron la detección térmica en análisis por suscripción, con modelos de inteligencia artificial que redujeron las bases de costos de mantenimiento hasta en un 40% según estudios de caso. Los drones de búsqueda y rescate que emplean imágenes térmicas y modelos de lenguaje grande multimodales redujeron los errores de detección en pruebas piloto.

Análisis Geográfico

América del Norte mantuvo el 32,73% de la participación del mercado de escáneres térmicos en 2024, impulsada por los desembolsos del Departamento de Defensa y las normas de infraestructura crítica que exigían redundancia en la detección. Leonardo DRS registró un crecimiento de ingresos del 16% en el primer trimestre de 2025 gracias a sólidos pedidos de infrarrojos, llevando su cartera de pedidos más allá de los USD 8.600 millones. El impacto del huracán Helene en la mina de cuarzo de Spruce Pine interrumpió el suministro de óptica, exponiendo dependencias regionales que podrían moderar los envíos hasta 2026.

Asia Pacífico generó la CAGR más alta del 8,83%, impulsada por programas de fábricas inteligentes, el aumento de los presupuestos de defensa y los mandatos de seguridad automotriz. China incrementó drásticamente su producción doméstica, pasando del 15% al 63% de la participación a nivel de caja entre 2019 y 2020, aunque los controles de exportación limitaron las oportunidades de ventas en el extranjero. Corea del Sur autorizó el despliegue completo en aeropuertos de sistemas térmicos de prevención de colisiones con aves a partir de marzo de 2025. Las empresas emergentes con sede en Singapur avanzaron en núcleos sin refrigerar a nivel de oblea, posicionando al país como un centro de diseño.

Europa mantuvo una demanda estable bajo las regulaciones de seguridad y eficiencia energética. Las empresas de servicios públicos integraron las inspecciones térmicas en los marcos de mantenimiento predictivo para cumplir los objetivos de reducción de gases de efecto invernadero. Oriente Medio y África iniciaron proyectos piloto de perímetro para proteger oleoductos, mientras que la adopción en América del Sur siguió los ciclos de producción industrial, particularmente en los sectores minero y de celulosa.

Panorama Competitivo

El mercado se mantuvo moderadamente consolidado. Teledyne FLIR, Leonardo DRS y L3Harris aseguraron contratos de defensa plurianuales mientras ampliaban sus carteras industriales. Leonardo DRS registró un crecimiento de ingresos interanual del 20% en el segundo trimestre de 2024, reflejando fortaleza en los sensores electroópticos. La adquisición de Silent Sentinel por parte de Motorola Solutions amplió su alcance hacia los nichos de cámaras de largo alcance de 32 kilómetros.

Los nuevos participantes atacaron los puntos de precio: los chips térmicos compatibles con CMOS de Meridian Innovation redujeron los costos de la lista de materiales para los módulos IoT, mientras que el procesador WiseEye de Himax-Calumino integró análisis de ocupación en hardware por debajo de USD 20 por unidad. Los titulares tradicionales respondieron incorporando licencias de inteligencia artificial y suscripciones a API, convirtiendo los acuerdos de hardware únicos en ingresos recurrentes anuales. La homologación automotriz representó un nuevo campo de batalla a medida que los proveedores de nivel 1 compitieron por cumplir los estándares de frenado de emergencia de 2029, lo que podría desplazar el liderazgo de volumen desde la defensa hacia la movilidad.

Líderes de la Industria de Escáneres Térmicos

Teledyne FLIR LLC

Leonardo DRS Inc.

L3Harris Technologies Inc.

Zhejiang Dahua Technology Co., Ltd.

Hikvision Digital Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: THEON International invirtió en Baltic Photonics para localizar la fabricación de componentes de tubos intensificadores de imagen.

- Junio de 2025: Leonardo DRS ganó un contrato del Ejército de los Estados Unidos por USD 94 millones para visores de armas infrarrojas de próxima generación.

- Marzo de 2025: Teledyne FLIR aseguró un pedido de Sistemas de Vigilancia para Vehículos Ligeros que integran cámaras TacFLIR 380HD.

- Enero de 2025: Himax y Calumino presentaron el sensor térmico óptico CMOS en el CES 2025.

Alcance del Informe Global del Mercado de Escáneres Térmicos

| Escáneres Térmicos Refrigerados |

| Escáneres Térmicos Sin Refrigerar |

| Escáneres Térmicos Portátiles |

| Escáneres Térmicos Fijos / Montados |

| Sistemas de Giro e Inclinación / Rotativos |

| Plataformas de Imagen Integradas |

| Aeroespacial y Defensa |

| Manufactura Industrial |

| Edificios Comerciales y Residenciales |

| Salud y Ciencias de la Vida |

| Aplicación de la Ley y Seguridad Pública |

| Otras Industrias de Uso Final (Energía y Servicios Públicos, Automoción y Movilidad) |

| Infrarrojo de Onda Corta (SWIR) |

| Infrarrojo de Onda Media (MWIR) |

| Infrarrojo de Onda Larga (LWIR) |

| Seguridad y Vigilancia |

| Monitoreo de Condiciones y Mantenimiento Predictivo |

| Detección de Temperatura Humana |

| Búsqueda, Rescate y Extinción de Incendios |

| Imagen para Investigación y Desarrollo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tecnología | Escáneres Térmicos Refrigerados | ||

| Escáneres Térmicos Sin Refrigerar | |||

| Por Tipo de Producto | Escáneres Térmicos Portátiles | ||

| Escáneres Térmicos Fijos / Montados | |||

| Sistemas de Giro e Inclinación / Rotativos | |||

| Plataformas de Imagen Integradas | |||

| Por Industria de Uso Final | Aeroespacial y Defensa | ||

| Manufactura Industrial | |||

| Edificios Comerciales y Residenciales | |||

| Salud y Ciencias de la Vida | |||

| Aplicación de la Ley y Seguridad Pública | |||

| Otras Industrias de Uso Final (Energía y Servicios Públicos, Automoción y Movilidad) | |||

| Por Longitud de Onda del Detector | Infrarrojo de Onda Corta (SWIR) | ||

| Infrarrojo de Onda Media (MWIR) | |||

| Infrarrojo de Onda Larga (LWIR) | |||

| Por Aplicación | Seguridad y Vigilancia | ||

| Monitoreo de Condiciones y Mantenimiento Predictivo | |||

| Detección de Temperatura Humana | |||

| Búsqueda, Rescate y Extinción de Incendios | |||

| Imagen para Investigación y Desarrollo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál fue la demanda global de escáneres térmicos en 2025?

El tamaño del mercado de escáneres térmicos alcanzó los USD 6,28 mil millones en 2025.

¿Qué tasa de crecimiento se pronostica para los escáneres térmicos entre 2025 y 2030?

Se proyecta que los ingresos crezcan a una CAGR del 7,19% hasta 2030.

¿Qué región se está expandiendo más rápidamente?

Se espera que Asia Pacífico registre una CAGR del 8,83% hasta 2030, por delante de todas las demás geografías.

¿Por qué los escáneres sin refrigerar son tan dominantes?

Con una participación de mercado del 70,57% en 2024, las unidades sin refrigerar se imponen por su menor costo, diseño compacto y eliminación del enfriamiento criogénico.

¿Cuál es el mayor sector de uso final en la actualidad?

Las aplicaciones aeroespaciales y de defensa lideraron los ingresos, representando el 30,78% de las ventas de 2024.

Última actualización de la página el: