Tamaño y Participación del Mercado de Pruebas Ultrasónicas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

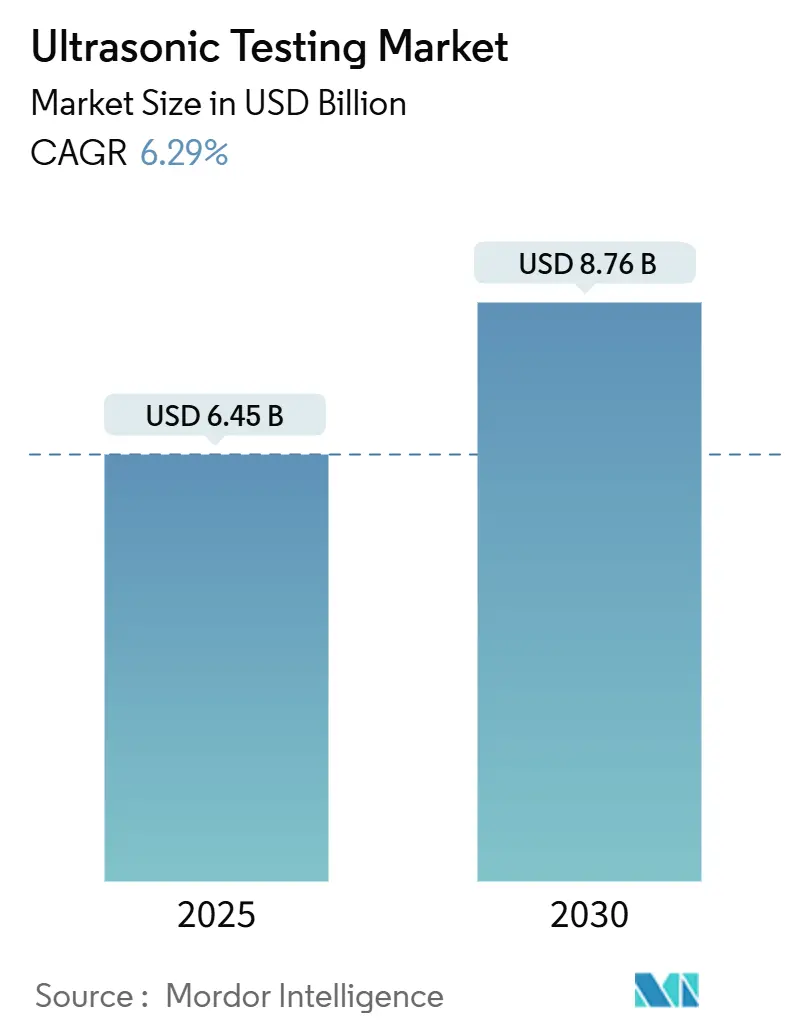

| Tamaño del Mercado (2025) | 6.45 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.76 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

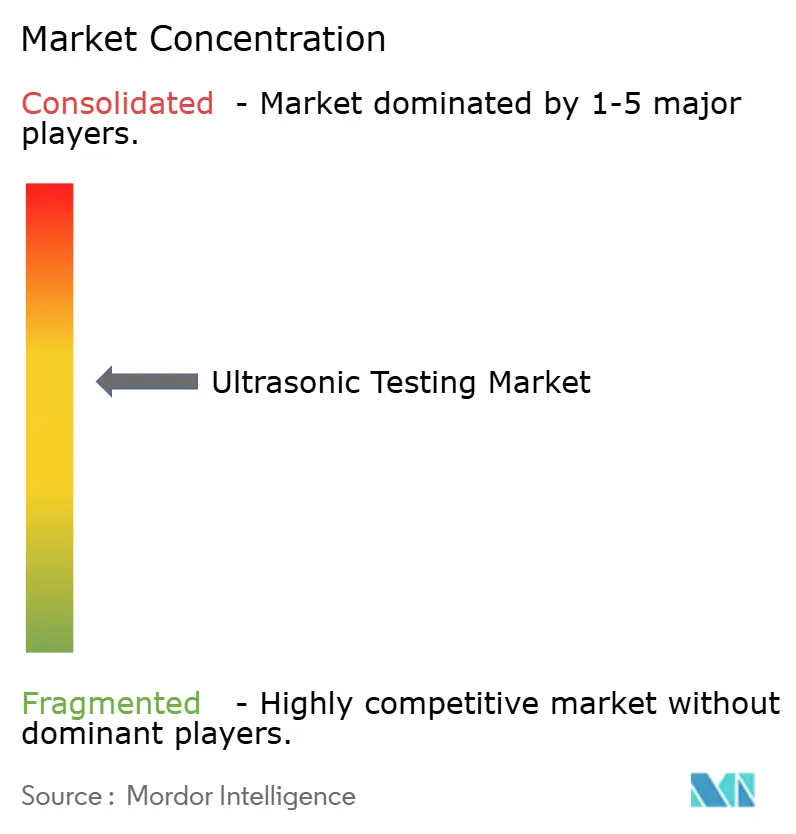

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas Ultrasónicas por Mordor Intelligence

El tamaño del mercado de pruebas ultrasónicas alcanzó los USD 6,45 mil millones en 2025 y se prevé que avance hasta los USD 8,76 mil millones en 2030, con una CAGR del 6,29%, lo que subraya el papel indispensable del método en la protección de activos críticos en los sectores de energía, transporte y fabricación avanzada. Los mandatos regulatorios que reducen los intervalos de inspección, el rápido avance hacia escáneres automatizados y la incorporación de inteligencia artificial para el reconocimiento inmediato de defectos están convergiendo para mantener la demanda en constante alza. La región de Asia-Pacífico ocupa la posición de liderazgo, gracias a proyectos de infraestructura a gran escala y a la creciente producción de estructuras aeroespaciales, vehículos eléctricos (VE) y dispositivos semiconductores. América del Norte y Europa, aunque son mercados maduros, continúan generando ingresos estables debido a que las normas de integridad de tuberías y los programas de extensión de vida útil de la generación de energía obligan a los propietarios a realizar inspecciones ultrasónicas periódicas.[1]Administración de Seguridad de Materiales Peligrosos y Tuberías, "Requisitos Mejorados de Gestión de Integridad de Tuberías," phmsa.dot.gov A medida que los clientes migran de sondas convencionales de elemento único a sistemas de matriz en fase e inmersión, se espera que los proveedores capaces de combinar hardware con sólidos conjuntos de análisis capturen una cuota incremental. Los obstáculos a corto plazo, como la escasez de técnicos certificados y los retrasos en la adquisición de instrumentos de alta gama, están acelerando el interés en soluciones robóticas llave en mano y modelos de servicio centrados en software que minimizan la dependencia del operador.

Conclusiones Clave del Informe

- Por portabilidad, los instrumentos portátiles y manuales representaron una participación del 46,7% del mercado de pruebas ultrasónicas en 2024, mientras que se proyecta que los sistemas automatizados y robóticos se expandan a una CAGR del 7,1% hasta 2030.

- Por usuario final, el segmento de petróleo y gas mantuvo el 27,1% de la participación del mercado de pruebas ultrasónicas en 2024, mientras que los sectores automotriz y de transporte están en camino de registrar el crecimiento más rápido, con una CAGR del 8,8%, hasta 2030.

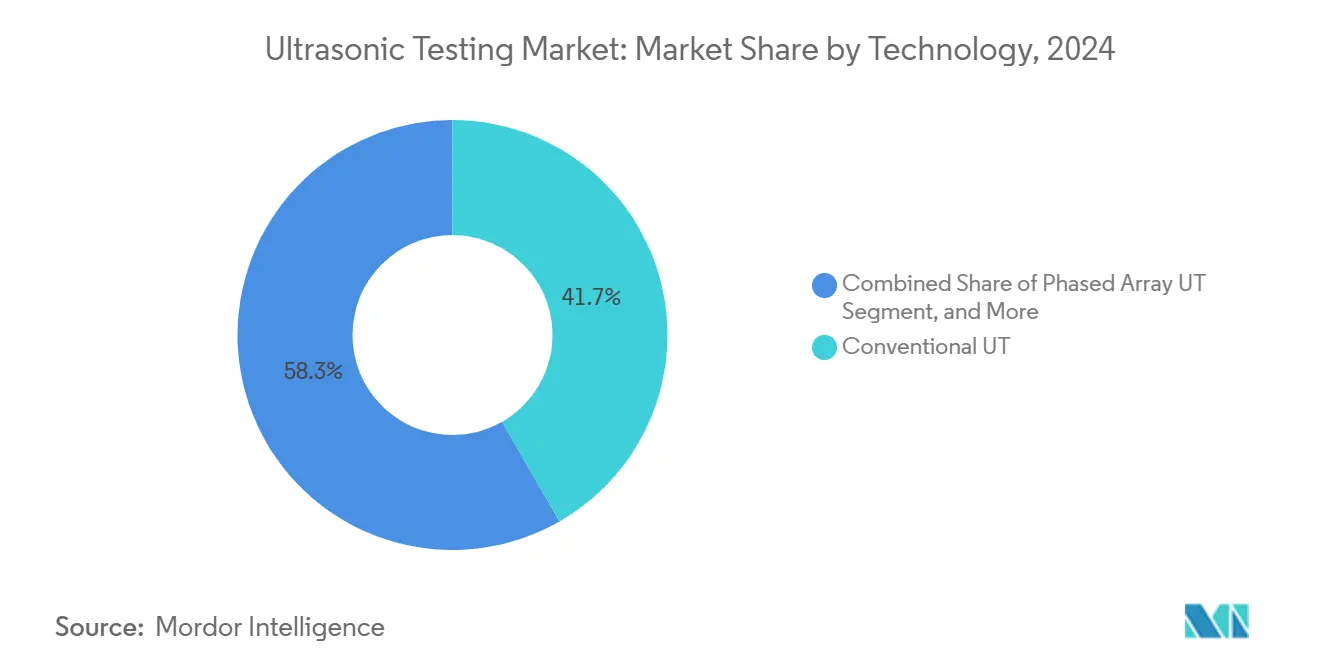

- Por tecnología, las sondas convencionales retuvieron el 41,7% del tamaño del mercado de pruebas ultrasónicas en 2024; sin embargo, se prevé que las pruebas ultrasónicas por inmersión crezcan a una CAGR del 7,8% hasta 2030.

- Por geografía, la región de Asia-Pacífico lideró el mercado de pruebas ultrasónicas con el 34,91% de los ingresos en 2024 y se proyecta que avance a una CAGR del 7,5% hasta 2030.

Tendencias e Información del Mercado Global de Pruebas Ultrasónicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de UT de matriz en fase en compuestos aeroespaciales | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones más estrictas de seguridad en tuberías que impulsan la frecuencia de inspección en petróleo y gas | +0.8% | Global, con énfasis en América del Norte y Oriente Medio | Corto plazo (≤ 2 años) |

| Expansión de UT automatizado en el control de calidad de la fabricación aditiva | +1.1% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de instalaciones de energía renovable que requieren pruebas de integridad de soldaduras en torres eólicas | +0.9% | Global, concentrado en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Uso creciente de UT en línea para la fabricación de baterías de VE | +0.7% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración del reconocimiento de defectos impulsado por IA que mejora el rendimiento de las inspecciones | +0.6% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de UT de Matriz en Fase en Compuestos Aeroespaciales

Los fabricantes de equipos originales (OEM) de aeronaves han pasado de sondas de elemento único a escáneres de matriz en fase, que generan imágenes C-scan en tiempo real de piezas de fibra de carbono, reduciendo significativamente los costos de retrabajo y mejorando la probabilidad de detección de fallas. La tecnología permite a los inspectores resolver delaminaciones y ondulaciones de fibra hasta la escala submilimétrica, satisfaciendo así los requisitos de seguridad de vuelo para fuselajes y revestimientos de alas. Más de 75 programas de aeronaves especifican actualmente las pruebas ultrasónicas de matriz en fase como método de inspección de compuestos predeterminado, y los algoritmos de enfoque total están mejorando aún más la resolución para estructuras de sección gruesa. Los ciclos de formación son más cortos porque el software dirige automáticamente los patrones de conformación de haz, lo que permite a los operadores certificados en Nivel II realizar inspecciones complejas que anteriormente estaban reservadas para el personal de Nivel III. Con las plataformas de taxi aéreo eléctrico que adoptan fuselajes totalmente compuestos, se espera que la demanda global de detectores de fallas de matriz en fase se intensifique a lo largo de la década.

Regulaciones Más Estrictas de Seguridad en Tuberías que Impulsan la Frecuencia de Inspección en Petróleo y Gas

La Administración de Seguridad de Materiales Peligrosos y Tuberías (PHMSA, por sus siglas en inglés) estableció en 2024 que las áreas de alta consecuencia deben recibir inspección ultrasónica cada siete años en lugar de cada diez, lo que impulsó un aumento en la adjudicación de contratos para rastreadores de onda guiada y transductores acústicos electromagnéticos. La API RP 1160, 3.ª edición, publicada en enero de 2025, reforzó estas normas con parámetros de validación del rendimiento que priorizan herramientas de mayor resolución.[2]Instituto Americano del Petróleo, "API RP 1160 3.ª Edición," api.org Los operadores intermedios están acelerando la adquisición de vehículos de inspección multisensor capaces de dimensionar grietas por corrosión bajo tensión en un solo paso, reduciendo el tiempo en campo en un 30% en comparación con los equipos de inspección heredados. Los proveedores de servicios regionales se están asociando con los OEM de equipos para ofrecer una suscripción única que incluye inspección, análisis y servicios de informes regulatorios. Aunque la inversión de capital es sustancial, las multas por incumplimiento y la remediación de derrames superan con creces la amortización del equipo, lo que acelera el efecto de tracción regulatoria.

Expansión del UT Automatizado en el Control de Calidad de la Fabricación Aditiva

Las líneas de fabricación aditiva están incorporando transductores ultrasónicos en miniatura dentro de los conjuntos de revestimiento para detectar poros y defectos de falta de fusión de tan solo 50 µm durante el proceso de fusión por láser. Al señalar anomalías capa por capa, los operadores pueden corregir la entrada de energía sobre la marcha y evitar el desperdicio posterior a la construcción, reduciendo así el tiempo total del ciclo de inspección en un 60%. Siemens Energy validó el enfoque en álabes de turbinas de gas, donde cada pieza fallida anteriormente costaba más de USD 15.000 en material desperdiciado y mecanizado. Los paneles de control de software convierten los datos acústicos de alto volumen en simples indicadores de calidad de semáforo, lo que significa que menos inspectores de Nivel III deben estar físicamente presentes en el taller. El resultado es un aumento de productividad medible para los adoptantes de fusión en lecho de polvo que ahora escalan hacia la producción en serie.

Auge de Instalaciones de Energía Renovable que Requieren Pruebas de Integridad de Soldaduras en Torres Eólicas

La norma IEC 61400-6 exige el examen volumétrico al 100% de las soldaduras circunferenciales y longitudinales de las torres eólicas, lo que lleva a los OEM de turbinas a pasar de la película de rayos X a las pruebas ultrasónicas de matriz en fase para un cumplimiento más rápido y seguro. Vestas redujo las tasas de escape de defectos en un 75% y aumentó el rendimiento de la inspección en un 45% tras migrar a sistemas de rastreadores automatizados diseñados específicamente para secciones de torres de 80 metros. Dado que la capacidad eólica instalada debe triplicarse para 2030 según los objetivos del Pacto Verde Europeo, el volumen de pruebas de integridad de soldaduras está destinado a aumentar, especialmente para las cimentaciones marinas, donde los fallos estructurales conllevan costos desproporcionados. La combinación de algoritmos de enfoque total y compensación automática del ángulo de la sonda permite ahora a los técnicos detectar fallas planas paralelas a las líneas de fusión que los rayos X suelen pasar por alto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los equipos avanzados de UT | -0.9% | Global, con impacto particular en las economías emergentes | Corto plazo (≤ 2 años) |

| Escasez de técnicos certificados en UT | -0.7% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Penetración limitada en economías emergentes debido a la baja concienciación | -0.5% | África, América del Sur, partes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Desafíos de interoperabilidad de datos con datos de inspección heredados | -0.4% | Global, concentrado en regiones industriales maduras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Equipos Avanzados de UT

Los equipos de matriz en fase o de difracción por tiempo de vuelo con todas las funciones cuestan entre USD 150.000 y USD 500.000 por unidad, un precio que lleva a muchos fabricantes medianos a aplazar las compras en favor de técnicas de penetrantes o partículas magnéticas más económicas pero menos sensibles.[3]Sociedad Americana para los Ensayos No Destructivos, "Costos de Equipos de UT y Tendencias de la Fuerza Laboral," asnt.org Los costos de los instrumentos por sí solos representan hasta el 45% del presupuesto típico de un programa de inspección una vez incluidas las sondas, las cuñas y los bloques de calibración. Los modelos de arrendamiento están comenzando a surgir; sin embargo, las preocupaciones sobre las tarifas de actualización de software y las piezas de repuesto limitan su adopción. Los proveedores capaces de ofrecer paquetes de suscripción con valores de intercambio garantizados pueden eliminar el obstáculo, pero por ahora, los presupuestos de capital siguen siendo el principal factor limitante en las regiones con ecosistemas de ensayos no destructivos (END) menos maduros.

Escasez de Técnicos Certificados en UT

Se estima que existe una brecha del 20% entre las vacantes de empleo abiertas y el personal disponible de Nivel II y Nivel III en América del Norte y Europa. La certificación normalmente tarda entre seis y 24 meses y cuesta entre USD 8.000 y USD 15.000 por candidato, lo que desalienta a las pequeñas empresas de servicios a desarrollar equipos internos. Además, las modalidades emergentes, como los exámenes por onda guiada y por método de enfoque total, exigen horas adicionales de aula y campo. Los reclutadores informan de primas salariales del 18-22% para los técnicos competentes en el análisis de datos de matriz en fase. La automatización y la IA ofrecen un alivio parcial, aunque las normas de acceso a los sitios aún requieren que un titular de credencial humano firme los informes finales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Portabilidad: La Automatización Redefine la Inspección en Campo y en Fábrica

Los dispositivos portátiles y manuales retuvieron una participación de ingresos del 46,7% en 2024, lo que refleja su papel en las inspecciones de soldaduras in situ, la medición de vida útil restante y el mapeo de corrosión en tuberías y recipientes a presión. A pesar de ese dominio, la adopción de escáneres robóticos y automatizados se prevé a una CAGR del 7,1%, ya que los departamentos de mantenimiento buscan una presión de acoplamiento y superposiciones de escaneo consistentes que los operadores humanos tienen dificultades para replicar. Las celdas automatizadas integradas en las líneas de estampado automotriz ya funcionan las 24 horas del día, los 7 días de la semana, enviando resultados a los sistemas de ejecución de fabricación para el control en bucle cerrado. Se proyecta que el tamaño del mercado de pruebas ultrasónicas para soluciones automatizadas supere los USD 2.400 millones para 2030, impulsado por estas ganancias de productividad. El OmniScan X4 de Evident, lanzado en abril de 2024, es un ejemplo de los portátiles de próxima generación que combinan clasificadores de IA con tabletas robustas, lo que permite a los usuarios menos cualificados generar informes conformes con los códigos en minutos.

La adopción de brazos robóticos de seis ejes mejora aún más la repetibilidad del escaneo al tiempo que reduce las lesiones por esfuerzo repetitivo entre los técnicos. En la revisión aeroespacial, los robots colaborativos ahora guían sondas de matriz en fase sobre contornos complejos de góndolas, aumentando la cobertura al 98% del área de superficie de diseño. A medida que los fabricantes de instrumentos estandarizan las interfaces EtherCAT y Profinet, las celdas automatizadas pueden integrarse en las líneas de producción existentes con un mínimo de recableado.

Por Industria de Usuario Final: La Electrificación Acelera la Adopción en el Sector Automotriz

El segmento de petróleo y gas representó el 27,1% de los ingresos de 2024, pero la expansión de la cadena de suministro de VE posiciona al sector automotriz y de transporte como el segmento de más rápido crecimiento, con una CAGR del 8,8% hasta 2030. Los transductores en línea verifican el recubrimiento de electrodos, la colocación del separador y la alineación del conjunto de celdas, salvaguardando el rendimiento y la seguridad de la batería. Se espera que la participación del mercado de pruebas ultrasónicas para aplicaciones automotrices pase del 9,5% en 2024 al 13% en 2030 a medida que aumenten los volúmenes de paquetes. El sector aeroespacial y de defensa mantiene una demanda estable, gracias a la proliferación de fuselajes compuestos y los programas de extensión de vida útil para cazas heredados. Las inspecciones de tuberías de vapor para generación de energía siguen siendo obligatorias, pero el giro hacia la descarbonización en favor de la energía eólica e hidrógeno está redistribuyendo el gasto hacia las cadenas de suministro de proyectos de energía renovable.

Las empresas de ingeniería pesada integran tanques de inmersión totalmente automatizados para inspeccionar ejes forjados y cabezales de recipientes a presión, lo que permite detectar laminaciones subsuperficiales antes del mecanizado final. Los propietarios de plantas químicas y petroquímicas despliegan matrices de monitoreo de espesor instaladas permanentemente en tubos de reformadores de alta temperatura, generando tasas de corrosión en tiempo real sin necesidad de parada.

Por Tecnología: Los Sistemas de Inmersión Alcanzan Nuevos Parámetros de Referencia a Nivel de Micras

Las sondas convencionales de haz recto todavía representan el 41,7% de los ingresos de 2024, en gran parte porque son suficientes para comprobaciones simples de espesor. Sin embargo, las pruebas ultrasónicas por inmersión están creciendo a una CAGR del 7,8%, ya que las empresas de semiconductores y electrónica exigen una resolución de fallas a nivel de micras en obleas de silicio y sustratos avanzados. En baños de inmersión de alta frecuencia, los transductores de clase megahercio acoplados con enfoque de apertura sintética ofrecen una resolución lateral que se aproxima a la de la microscopía óptica, descubriendo defectos invisibles para las imágenes de corrientes de Foucault o de rayos X. Se prevé que el tamaño del mercado de pruebas ultrasónicas para configuraciones de inmersión alcance los USD 1.100 millones para 2030. Los sistemas de matriz en fase continúan penetrando en los sectores de infraestructura y defensa, apreciados por su flexibilidad de dirección de haz y su rápida cobertura de área. La difracción por tiempo de vuelo (TOFD, por sus siglas en inglés) mantiene un estatus de nicho para el dimensionamiento de grietas a través de la pared en recipientes a presión y soldaduras de circunferencia, pero sigue siendo una valiosa verificación cruzada para juntas críticas.

Los algoritmos del método de enfoque total (TFM, por sus siglas en inglés) están ganando terreno de manera constante en las plataformas de matriz en fase convencionales, mejorando las imágenes volumétricas y reduciendo los falsos positivos. Se anticipa la convergencia de las modalidades de inmersión y matriz en fase a medida que los brazos robóticos sumergen sondas multielemento en columnas de agua para el escaneo automático de alta velocidad de discos de motores aeronáuticos y escudos térmicos de vehículos hipersónicos.

Análisis Geográfico

Asia-Pacífico concentró el 34,91% de las ventas globales en 2024 y se está expandiendo a una CAGR del 7,5%, impulsada por las construcciones de tuberías de la Iniciativa de la Franja y la Ruta, la construcción de ferrocarriles de alta velocidad y las fábricas de semiconductores de vanguardia en China, Taiwán, Corea del Sur y Japón. China por sí sola contribuye aproximadamente al 40% de la demanda regional, ya que las empresas de ingeniería, adquisiciones y construcción (EPC) estatales especifican inspecciones de matriz en fase en grandes cadenas de tuberías de GNL e hidrógeno. El impulso de las energías renovables en India está estimulando el trabajo de inspección ultrasónica en 2,5 GW de nueva capacidad de torres eólicas, mientras que los fabricantes de automóviles japoneses están instalando celdas de inspección en línea para validar los módulos de batería destinados a VE de exportación. Aunque persiste la escasez de técnicos, se espera que los programas de desarrollo de la fuerza laboral financiados por el gobierno reduzcan la brecha de habilidades para 2028.

América del Norte mantiene una base madura pero sólida, anclada por el ciclo de inspección más estricto de siete años de la PHMSA y la transición continua del sector aeroespacial hacia fuselajes compuestos. Los Estados Unidos proporcionan un terreno fértil para los proyectos piloto de análisis de datos impulsados por IA, que frecuentemente se financian a través de subvenciones del Departamento de Energía y la NASA. Las tuberías de arenas petrolíferas de Canadá y la acelerada fabricación de VE en México añaden diversificación geográfica. Los proveedores de servicios señalan reservas constantes para rastreadores de onda guiada que localizan la corrosión bajo aislamiento en plantas químicas a lo largo de la Costa del Golfo.

Europa ocupa el tercer lugar en volumen, pero lidera en rigor regulatorio. Los marcos del Pacto Verde de la Comisión Europea exigen documentación de inspección exhaustiva para las estructuras de soporte de parques eólicos marinos, tuberías de hidrógeno y gigafábricas de VE. El Mittelstand industrial alemán adquiere baños de inmersión avanzados para las inspecciones de la raíz de los álabes de turbinas, mientras que los centros de mantenimiento, reparación y revisión (MRO) aeroespaciales del Reino Unido continúan adoptando escáneres automatizados para reducir los tiempos de mantenimiento. En el sur de Europa, las inspecciones de generadores de vapor nucleares presentan flujos de ingresos estables que compensan la menor demanda en la construcción naval. Se prevé que las economías emergentes de África y América del Sur añadan volumen incremental una vez que se reduzcan las barreras de concienciación y financiamiento, especialmente donde la infraestructura de petróleo y gas y las instalaciones mineras maduran.

Panorama Competitivo

El mercado de pruebas ultrasónicas exhibe una concentración moderada, con los cinco principales proveedores controlando aproximadamente el 55% de los ingresos globales. Evident Corporation, Waygate Technologies y Sonatest lideran la innovación en hardware, lanzando cada uno detectores de fallas habilitados con IA que reducen significativamente los tiempos de interpretación. La adquisición de Zetec por parte de Eddyfi Technologies en 2024 ilustra la consolidación en curso de las modalidades electromagnéticas y ultrasónicas bajo un mismo techo, creando plataformas integrales para programas complejos de integridad de activos.[4]Eddyfi Technologies, "Anuncio de Adquisición de Zetec," eddyfi.com

La competencia se está intensificando en torno a los ecosistemas de software que ingieren datos de END multimodales. InspectionWorks de Waygate y Olympus Scientific Cloud de Evident ahora ofrecen conexiones de API que permiten a los equipos de integridad de activos canalizar las lecturas ultrasónicas hacia los historiadores empresariales, facilitando el análisis predictivo. Los ingresos por licencias de estas plataformas están superando los márgenes de hardware para los primeros en moverse. Los proveedores que posicionan robots colaborativos con efectores finales ultrasónicos de conexión y uso inmediato están ganando contratos en plantas de baterías para VE donde la velocidad de línea las 24 horas del día, los 7 días de la semana, exige cero tiempo de inactividad.

Las empresas de servicios regionales se están diferenciando a través de academias de formación de técnicos y plantillas de informes digitales que aceleran las presentaciones regulatorias. Mientras tanto, las empresas emergentes de arquitectura abierta están entrando con motores de clasificación de defectos nativos en la nube, a menudo con hardware de marca blanca procedente de socios OEM. Se espera que la batalla por la cuota de mercado gire aún más hacia el software de análisis y ciclo de vida en lugar de las carreras de recuento de sondas.

Líderes de la Industria de Pruebas Ultrasónicas

Evident Corporation

Waygate Technologies (Baker Hughes Business)

Sonatest Ltd.

Mistras Group Inc.

Zetec Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: XARION Laser Acoustics demostró su sistema de pruebas ultrasónicas sin contacto basado en láser en la Conferencia Anual de la Sociedad Americana para los Ensayos No Destructivos en Orlando, mostrando cómo la tecnología aborda los desafíos de inspección en piezas calientes o frágiles que no pueden acomodar sondas convencionales.

- Julio de 2025: Wabtec Corporation cerró una adquisición de USD 1.780 millones de la División de Tecnologías de Inspección de Evident Corporation, uniendo la experiencia ferroviaria e industrial de Wabtec con la experiencia ultrasónica de Evident para formar uno de los portafolios de equipos de END más extensos del sector.

- Julio de 2025: XARION Laser Acoustics esbozó un plan de expansión en los Estados Unidos que acercará sus herramientas de ultrasonido óptico patentadas a los clientes norteamericanos de los sectores aeroespacial, de semiconductores y de fabricación avanzada que necesitan inspección sin contacto.

- Junio de 2025: Verasonics ha actualizado su Plataforma de Ultrasonido de Investigación Vantage NXT con clasificadores de defectos de aprendizaje automático y procesamiento de señales de alta frecuencia mejorado, proporcionando a los laboratorios de investigación y a los fabricantes avanzados una solución de END más flexible.

Alcance del Informe Global del Mercado de Pruebas Ultrasónicas

El mercado de pruebas ultrasónicas comprende típicamente integradores de sistemas y proveedores de servicios de monitoreo de seguridad que utilizan este tipo de equipos para medir la dureza, los defectos y, en ocasiones, el estrés en el objeto. El estudio incorpora estos elementos en el alcance del mercado. Estos instrumentos proporcionan información de misión crítica para evitar fallos debidos a la fatiga o a defectos de construcción en la estructura.

El mercado de pruebas ultrasónicas está segmentado por geografía (América del Norte [Estados Unidos, Canadá], Europa [Alemania, Reino Unido, Francia, España, resto de Europa], Asia Pacífico [China, Japón, India, Corea del Sur, resto de Asia-Pacífico], América Latina [Brasil, Argentina, resto de América Latina], Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, resto de Oriente Medio y África]). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Portátil / Manual |

| Estacionario / de Sobremesa |

| Automatizado / Robótico |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Fabricación e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otras Industrias de Usuario Final |

| UT Convencional |

| UT de Matriz en Fase |

| Difracción por Tiempo de Vuelo (TOFD) |

| UT por Inmersión |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Portabilidad | Portátil / Manual | |

| Estacionario / de Sobremesa | ||

| Automatizado / Robótico | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Generación de Energía | ||

| Aeroespacial | ||

| Defensa | ||

| Automotriz y Transporte | ||

| Fabricación e Ingeniería Pesada | ||

| Construcción e Infraestructura | ||

| Química y Petroquímica | ||

| Marina y Construcción Naval | ||

| Electrónica y Semiconductores | ||

| Minería | ||

| Dispositivos Médicos | ||

| Otras Industrias de Usuario Final | ||

| Por Tecnología | UT Convencional | |

| UT de Matriz en Fase | ||

| Difracción por Tiempo de Vuelo (TOFD) | ||

| UT por Inmersión | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de pruebas ultrasónicas en 2030?

Se proyecta que alcance los USD 8.760 millones, expandiéndose a una CAGR del 6,29% desde 2025.

¿Qué segmento está creciendo más rápido dentro de las pruebas ultrasónicas?

Los sistemas automatizados y robóticos muestran el mayor crecimiento, avanzando a una CAGR del 7,1% hasta 2030.

¿Por qué Asia-Pacífico es la región líder?

Los grandes proyectos de infraestructura, las sólidas bases de fabricación y los mandatos gubernamentales de calidad otorgan a Asia-Pacífico una participación de ingresos del 34,91% con un crecimiento de CAGR del 7,5%.

¿Qué está impulsando la adopción de UT en la producción de vehículos eléctricos?

Los medidores ultrasónicos en línea verifican la uniformidad del electrodo de la batería y la integridad del separador, previniendo defectos que podrían provocar eventos térmicos.

¿Cómo están cambiando las capacidades de IA las inspecciones ultrasónicas?

Los clasificadores de aprendizaje automático integrados en los detectores de fallas modernos reducen el tiempo de interpretación a la mitad y elevan las tasas de detección de defectos a aproximadamente el 96%.

¿Qué desafíos podrían frenar el crecimiento del mercado?

Los altos costos iniciales de los equipos y la escasez global de técnicos certificados siguen siendo los dos frenos más significativos para una adopción más amplia.

Última actualización de la página el: