Tamaño y Participación del Mercado de Pruebas de Radiografía Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Radiografía Industrial por Mordor Intelligence

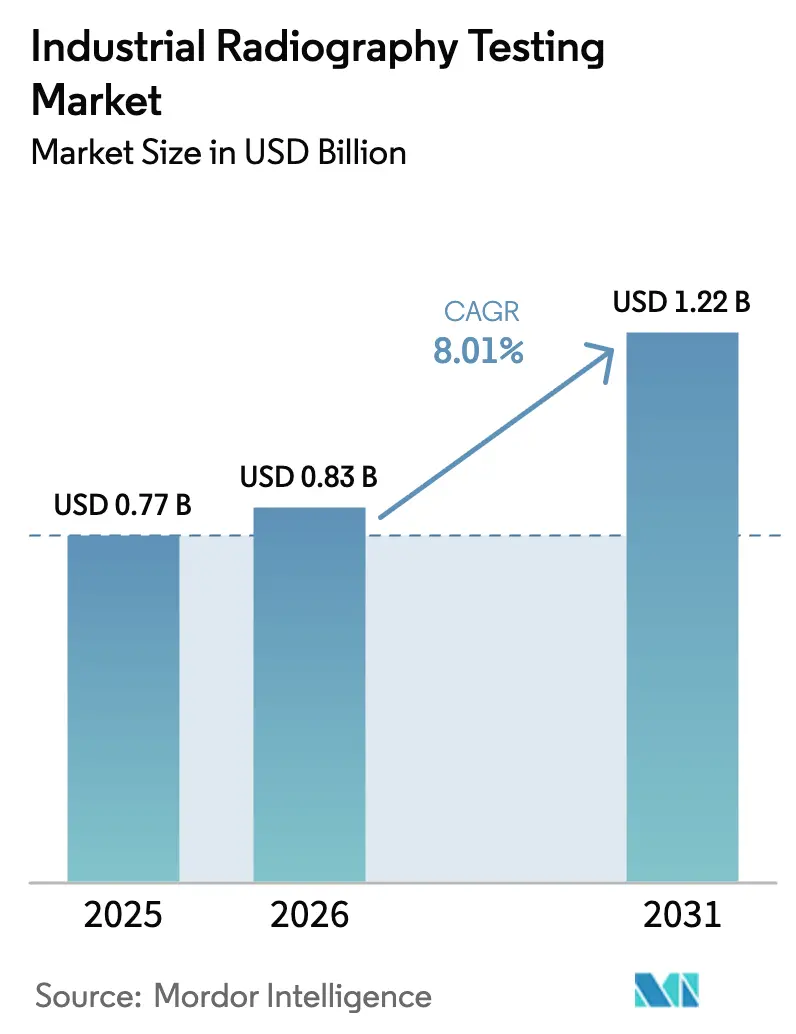

Se espera que el tamaño del mercado de pruebas de radiografía industrial aumente de USD 0,77 mil millones en 2025 a USD 0,83 mil millones en 2026 y alcance USD 1,22 mil millones en 2031, creciendo a una CAGR del 8,01% durante 2026-2031. La demanda avanza a medida que los usuarios finales reemplazan la película con detectores digitales de panel plano, reduciendo los ciclos de inspección y disminuyendo los costos de consumibles. Los escáneres de tomografía computarizada (TC) en línea están pasando de las células de I+D a las líneas aeroespaciales, de fabricación aditiva y de paquetes de baterías de alto volumen, donde los datos volumétricos validan la integridad estructural en minutos. Los operadores de tuberías están ampliando el uso de sistemas de rayos X montados en rastreadores para cumplir con los mandatos más estrictos de API 1104, ASME B31.3 e ISO 17636-2, mientras que los ensambladores de electrónica adoptan unidades de microfoco que revelan vacíos de escala submicrónica en módulos de potencia de carburo de silicio. Los ingresos centrados en software están aumentando a medida que los algoritmos de inteligencia artificial (IA) reducen los tiempos de revisión de los radiólogos y desbloquean contratos de servicio basados en resultados, incluso cuando los obstáculos en el gasto de capital moderan la adopción entre las pequeñas empresas de servicios. La presión competitiva gira en torno a la economía de reutilización, los detectores preparados para IA y las asociaciones que agrupan hardware, análisis en la nube y servicios de interpretación certificados, lo que señala un cambio hacia una diferenciación centrada en soluciones en lugar de centrada en componentes.

Conclusiones Clave del Informe

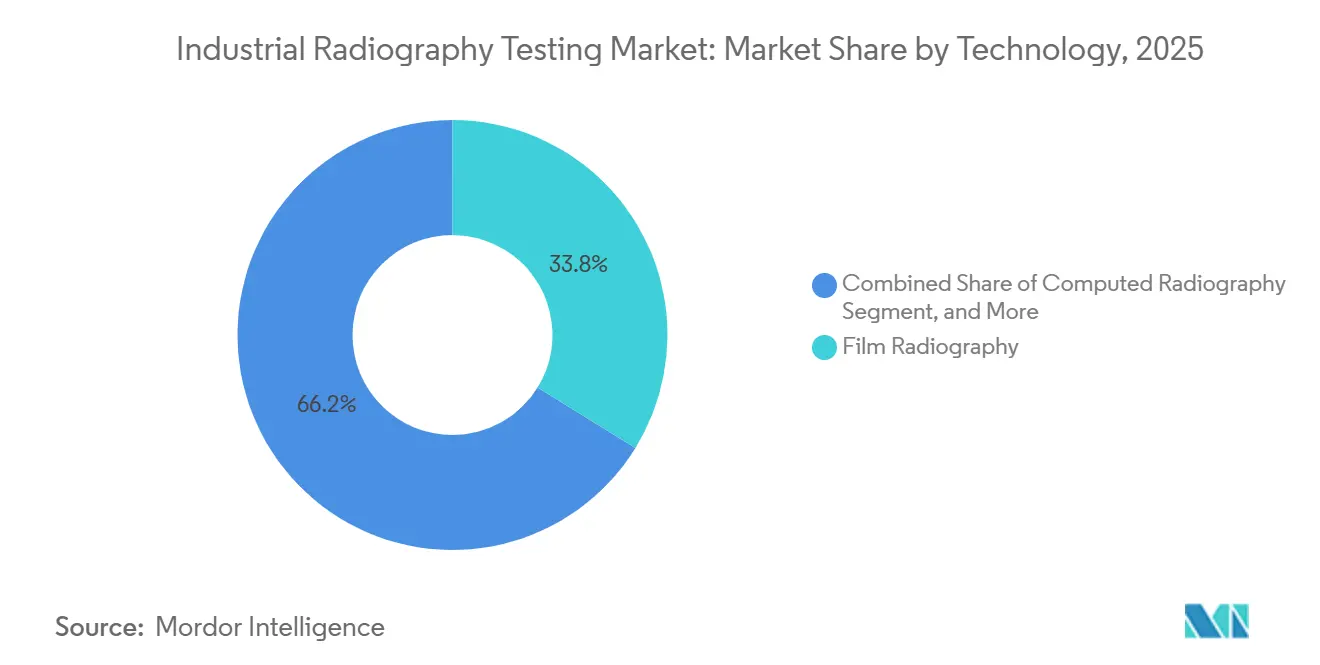

- Por tecnología, la radiografía de película lideró con el 33,81% de la participación del mercado de pruebas de radiografía industrial en 2025, mientras que la radiografía directa avanza a una CAGR del 8,08% hasta 2031.

- Por técnica de imagen, la radiografía de rayos X representó el 70,48% de la participación en ingresos en 2025, y se proyecta que la radiografía digital de rayos X registre una CAGR del 8,11% entre 2026-2031.

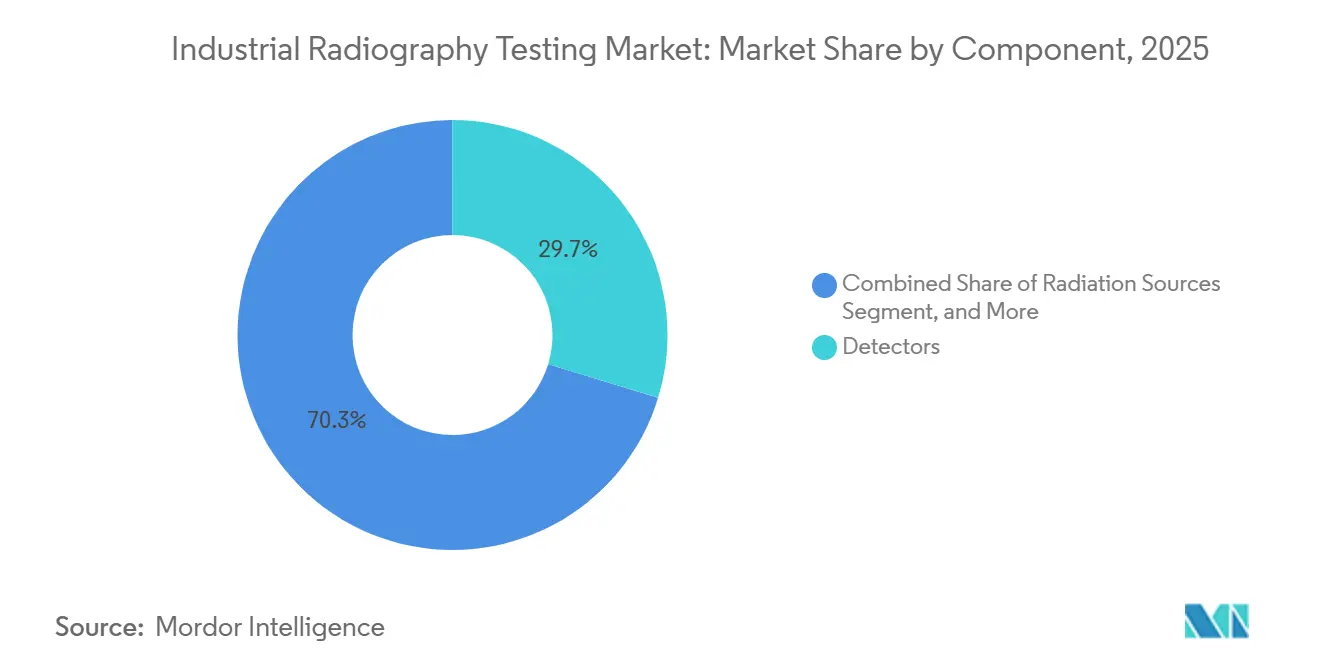

- Por componente, los detectores capturaron el 29,72% de los ingresos de 2025, mientras que se prevé que el software y los servicios se expandan a una CAGR del 8,05% durante 2026-2031.

- Por industria de usuario final, las aplicaciones de petróleo y gas y petroquímica representaron el 23,93% de la demanda de 2025, mientras que se espera que la electrónica y los semiconductores crezcan más rápido a una CAGR del 8,15% hasta 2031.

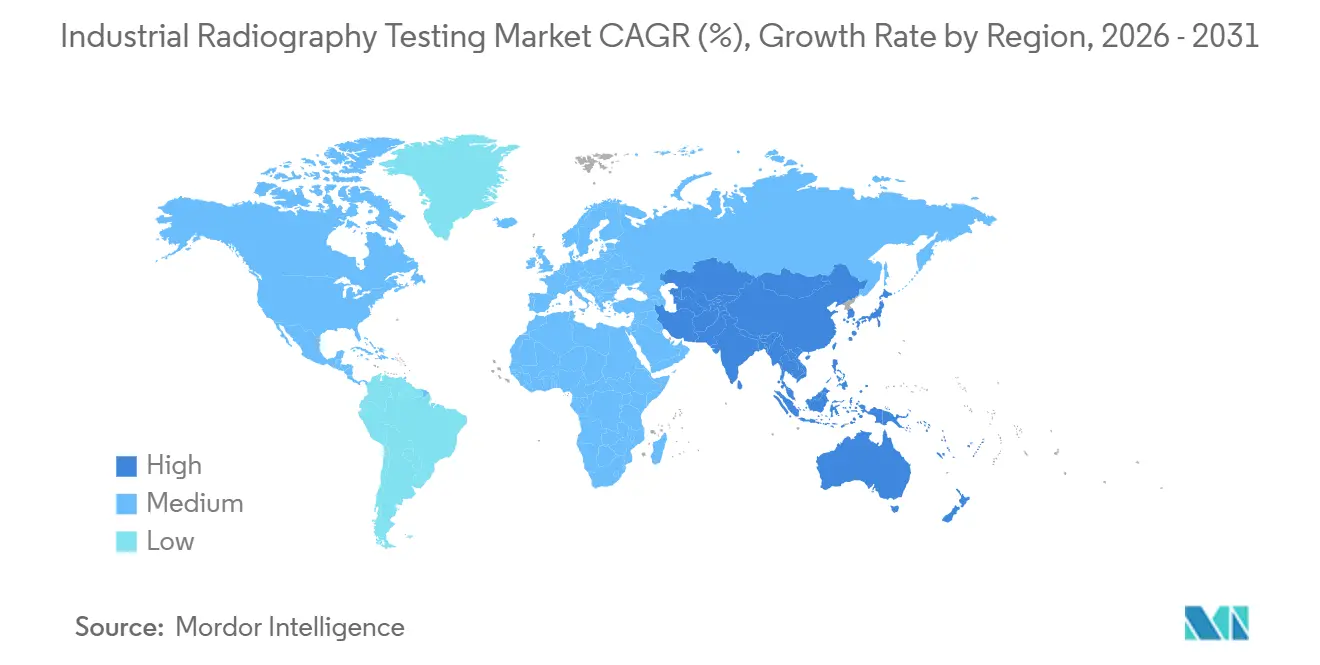

- Por geografía, Asia-Pacífico mantuvo el 32,64% de los ingresos de 2025 y se proyecta que aumente a una CAGR del 8,22% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas de Radiografía Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Inspección Volumétrica en Ensamblajes Ligeros Aeroespaciales y Automotrices | +1.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Estrictas Regulaciones de Seguridad para la Integridad de Tuberías de Petróleo y Gas | +1.5% | Global, concentración en Oriente Medio, América del Norte | Largo plazo (≥4 años) |

| Migración de Radiografía de Película a Digital que Acelera el Rendimiento de la Inspección | +1.4% | Global | Corto plazo (≤2 años) |

| Expansión de Energías Renovables que Impulsa las Pruebas de Palas de Aerogeneradores y Recipientes a Presión | +1.2% | Europa, Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| TC en Línea para el Aseguramiento de la Calidad de Producción en Fabricación Aditiva | +1.0% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Rayos X de Microfoco para el Empaquetado de Electrónica de Potencia de SiC en Fábricas de Vehículos Eléctricos | +0.9% | Asia-Pacífico, Europa, América del Norte | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Inspección Volumétrica en Ensamblajes Ligeros Aeroespaciales y Automotrices

Las células de fuselaje compuesto y las plataformas de vehículos eléctricos de batería requieren mapeo tridimensional de porosidad, delaminaciones y defectos de soldadura que la película bidimensional no puede revelar. Las unidades de TC en línea que ofrecen resolución de vóxel inferior a 100 micrómetros están ahora en las líneas de ensamblaje final, lo que permite decisiones de aceptación o rechazo en tiempo real. Los fabricantes de paquetes de baterías para automóviles utilizan rayos X de microfoco para validar las soldaduras ultrasónicas de aluminio a cobre en barras colectoras, evitando así el agrietamiento inducido por ciclos térmicos. Los proveedores de detectores responden con matrices de panel plano más grandes y algoritmos de reconstrucción más rápidos, reduciendo los tiempos de escaneo a informe de horas a minutos. Estas ganancias de productividad refuerzan la trayectoria de crecimiento del 8,08% de los sistemas de radiografía directa.

Estrictas Regulaciones de Seguridad para la Integridad de Tuberías de Petróleo y Gas

API 1104 exige el examen radiográfico al 100% de las soldaduras circunferenciales en líneas de gas ácido, y ASME B31.3 extiende las pruebas volumétricas a los fluidos de Categoría M donde las fugas representan peligros inmediatos.[1]American Petroleum Institute, "API 1104 – Soldadura de Tuberías e Instalaciones Relacionadas," api.org El Sistema Maestro de Gas Fase 3 de Saudi Aramco por USD 10 mil millones es el ejemplo emblemático que impulsa la radiografía automatizada basada en rastreadores a lo largo de 4.000 km de nueva tubería. Los estándares digitales armonizados como ISO 17636-2 desbloquean la calificación de equipos transfronterizos, reduciendo el riesgo de reinspección y apoyando la adopción global. Estas normas sostienen la demanda a largo plazo a pesar de las fluctuaciones en el precio del petróleo.

Migración de Radiografía de Película a Digital que Acelera el Rendimiento de la Inspección

El flujo de trabajo de química húmeda de la película y los consumibles de un solo uso limitan el volumen diario de disparos, chocando con los imperativos de fabricación ajustada. Los detectores de panel plano capturan imágenes en segundos, eliminan los cuartos oscuros y se integran con archivos DICONDE que mantienen la trazabilidad regulatoria. Los paneles reutilizables calificados para hasta 1 millón de exposiciones ofrecen un retorno de la inversión en menos de dos años en sitios de volumen medio, según los modelos de costos de GE Vernova. Los códigos globales que equiparan los criterios de aceptación digital ISO 17636-2 con la película han eliminado la fricción regulatoria, impulsando una rápida conversión.

Expansión de Energías Renovables que Impulsa las Pruebas de Palas de Aerogeneradores y Recipientes a Presión

Los programas de energía eólica marina y terrestre especifican radiografía para palas compuestas que superan los 80 m, donde el acoplamiento ultrasónico falla, y defectos como arrugas o zonas secas degradan el rendimiento.[2]Comisión Electrotécnica Internacional, "IEC 61400-5 – Palas de Aerogeneradores," iec.ch Los recipientes de almacenamiento de hidrógeno construidos según ASME Sección VIII-2 también requieren verificación radiográfica de soldaduras antes de entrar en servicio de presión cíclica. Los equipos de rayos X portátiles alimentados por batería ahora operan en parques eólicos remotos, ampliando las aplicaciones de campo direccionables y reforzando la tasa de crecimiento del 8,11% de los rayos X digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital y Costo Total de Propiedad de los Sistemas de Detectores Digitales de Panel Plano | -1.2% | Global, agudo en mercados emergentes sensibles al precio | Corto plazo (≤2 años) |

| Tiempo de Inactividad por Cumplimiento de Seguridad Radiológica | -0.8% | América del Norte, Europa, mercados regulados | Mediano plazo (2-4 años) |

| Escasez de Radiólogos Certificados de Nivel III | -0.7% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥4 años) |

| Competencia de Ultrasonido de Matriz de Fases y Terahercios en Compuestos | -0.5% | Centros aeroespaciales y automotrices de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Costo Total de Propiedad de los Sistemas de Detectores Digitales de Panel Plano

Los precios de los detectores que oscilan entre USD 50.000 y USD 150.000 ralentizan la adopción entre los pequeños contratistas, extendiendo el retorno de la inversión a tres años o más cuando los recuentos anuales de disparos son bajos. Las placas de radiografía computarizada ofrecen un paso intermedio más económico, pero carecen de la lectura instantánea que requieren las plantas de alto rendimiento. Los proveedores están pilotando modelos de arrendamiento y suscripción, sin embargo, la ausencia de liquidez en el mercado secundario y los aranceles de importación fluctuantes disuaden a muchos compradores en mercados emergentes. Como resultado, la película persiste en geografías de bajo volumen y sensibles al precio.

Tiempo de Inactividad por Cumplimiento de Seguridad Radiológica

Los reguladores de América del Norte y Europa exigen zonas de exclusión, dosimetría y pruebas periódicas de fugas, lo que puede dejar inactivos a los equipos de inspección durante horas en cada turno.[3]Comisión Reguladora Nuclear, "Requisitos de Seguridad Radiológica para Radiografía Industrial," nrc.gov Aunque los tubos de rayos X conmutables eléctricamente reducen el riesgo de exposición continua, los permisos de sitio, el monitoreo de dosímetros y las auditorías trimestrales aún añaden tiempo no productivo. Las empresas de servicios compensan integrando detección basada en IA para comprimir la revisión humana, pero el tiempo de inactividad por cumplimiento sigue siendo un gasto general fijo que reduce los márgenes, particularmente para trabajos de campo con ventanas de entrega ajustadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Radiografía Directa Gana Terreno a Medida que la Economía de Reutilización Favorece los Detectores Digitales

La radiografía directa capturó participación incremental de la película en 2025 a medida que las organizaciones se dieron cuenta de que los paneles reutilizables reducían drásticamente los gastos en consumibles, ayudando al tamaño del mercado de pruebas de radiografía industrial para flujos de trabajo digitales a acelerar a una CAGR del 8,08%. Los costos de capital siguen siendo más altos que las placas de radiografía computarizada, sin embargo, las líneas ajustadas valoran la retroalimentación en tiempo real que solo los sistemas directos proporcionan. Los integradores aeroespaciales ahora especifican detectores de panel plano calificados para al menos 100 kV, 1.000.000 de disparos de vida útil y cumplimiento con DICONDE, garantizando trazas de datos uniformes en toda la flota. En la fabricación aditiva, las extensiones de TC de radiografía directa generan mapas de defectos volumétricos que validan las construcciones de lecho de polvo capa por capa, una capacidad que la película no puede igualar.

La película conserva relevancia en trabajos de campo remotos donde la energía es escasa y los casetes de un solo uso resultan más simples de desplegar, pero su participación en el mercado de pruebas de radiografía industrial se está erosionando constantemente. La equivalencia de ISO 17636-2 con la ISO 17636-1 basada en película eliminó los obstáculos regulatorios, desencadenando una ola de desmantelamiento de cuartos oscuros de película. Las placas de radiografía computarizada se sitúan entre la película y los paneles directos como puente de migración, aunque sus escaneos de placa de 60 segundos se quedan cortos en plantas de automóviles y electrónica de alto rendimiento. De cara al futuro, la reconstrucción asistida por redes neuronales comprimirá aún más los ciclos de escaneo a informe, fortaleciendo el dominio de la radiografía directa en las aplicaciones de crecimiento y ampliando la brecha de rendimiento sobre los flujos de trabajo heredados.

Por Técnica de Imagen: La Radiografía Digital de Rayos X Supera a los Rayos Gamma a Medida que la Carga Regulatoria se Intensifica

Las técnicas de rayos X representaron el 70,48% de los ingresos de 2025, y se proyecta que el tamaño del mercado de pruebas de radiografía industrial vinculado a los tubos de rayos X digitales se expanda rápidamente hasta 2031 a medida que los usuarios evitan los problemas de licencias y eliminación del Iridio-192 y el Cobalto-60. Los tubos modernos de 450 kV penetran placas de acero de 100 mm que antes estaban reservadas para fuentes gamma, haciendo que los isótopos sean no esenciales fuera de determinados sitios de tuberías de campo profundo. Los reguladores nacionales alineados con el código de la OIEA han elevado la carga burocrática, impulsando a las empresas de servicios hacia alternativas basadas en tubos que se apagan instantáneamente y reducen las zonas de seguridad.

Los rayos gamma conservan un punto de apoyo en la construcción de tuberías fuera de la red porque los isótopos portátiles evitan la logística de generadores, sin embargo, su participación en el mercado de radiografía industrial está disminuyendo cada año. Los rayos X de microfoco, un subconjunto de alta gama, están en auge en las fábricas de semiconductores, donde los puntos focales de escala submicrónica revelan vacíos en las uniones de soldadura de sistemas en paquete. Mientras tanto, la TC, situada en la cima de la jerarquía de rayos X, gana programas que demandan cuantificación volumétrica, como cajas de alas compuestas y fundiciones de turbobombas de cohetes. En conjunto, estas tendencias colocan los rayos X digitales en un arco de crecimiento estratégico, mientras que los rayos gamma avanzan hacia un estatus de nicho bajo regímenes de seguridad cada vez más estrictos.

Por Componente: El Software y los Servicios se Expanden a Medida que la IA Automatiza la Clasificación de Defectos

Los detectores siguieron siendo la línea de hardware individual más grande en 2025, pero el conjunto de ingresos vinculado a suscripciones de software, análisis en la nube y paquetes de mantenimiento predictivo se está expandiendo a una CAGR del 8,05%. Los clasificadores de IA reducen las horas de revisión de Nivel III al marcar menos del 0,1% de falsos positivos, liberando a los escasos expertos para que se concentren en los casos límite. Como resultado, los contratos basados en resultados que garantizan la probabilidad de detección en lugar de la facturación por tiempo y materiales están ganando favor, desplazando el valor del hardware hacia las plataformas integradas.

Los tubos de rayos X y los generadores aún anclan los presupuestos de capital, sin embargo, los programas de renovación retrasan los ciclos de actualización de sistemas completos. Las fuentes de radiación, principalmente gamma, están disminuyendo por las razones señaladas anteriormente, mientras que la película y los consumibles se reducen a medida que los paneles directos proliferan. Los proveedores agrupan licencias de nube de cinco años con las ventas de detectores, capturando ingresos de anualidades incluso cuando los márgenes de hardware se comprimen. Este giro hacia los servicios garantiza flujos de caja estables e integra a los clientes por más tiempo, remodelando los manuales competitivos en todo el mercado de pruebas de radiografía industrial.

Por Industria de Usuario Final: La Electrónica y los Semiconductores Surgen por las Necesidades de Inspección de Empaquetado Avanzado

Las pruebas de soldadura de petróleo y gas proporcionaron el 23,93% de la demanda en 2025, sin embargo, las fábricas que persiguen nodos de 3 nm y dispositivos de potencia de carburo de silicio ahora impulsan las ganancias más rápidas. Las estaciones de TC en línea se sitúan junto a las líneas de rectificado de obleas y unión de chips, escaneando cada paquete en busca de vacíos que desencadenan fallos eléctricos, una necesidad que impulsa una CAGR del 8,15% dentro del mercado de pruebas de radiografía industrial. El sector aeroespacial y de defensa continúa encargando gantries de TC multi-MeV para validar fuselajes compuestos y palas de turbinas fabricadas de forma aditiva, mientras que los operadores nucleares dependen de la radiografía periódica para cumplir con los códigos ASME Sección XI.

Los fabricantes de paquetes de baterías para automóviles despliegan tubos de microfoco para auditar las soldaduras ultrasónicas que unen las lengüetas de cobre a las placas de bus de aluminio. Los equipos de construcción aún utilizan película para verificar cables postensados, sin embargo, la portabilidad digital también está incursionando aquí. Los usuarios de dispositivos médicos y patrimonio cultural forman nichos más pequeños pero técnicamente exigentes, que valoran los ajustes de energía ultrabajos y la captura de alto contraste. En conjunto, estos sectores verticales garantizan flujos de ingresos diversificados que amortiguan las oscilaciones cíclicas en cualquier sector individual.

Análisis Geográfico

Asia-Pacífico ancló el 32,64% de los ingresos de 2025, y se proyecta que el tamaño del mercado de pruebas de radiografía industrial de la región crezca a una CAGR del 8,22%, la más rápida a nivel mundial. La cartera de infraestructura de China y las construcciones de gigafábricas demandan sistemas digitales montados en rastreadores que cumplan con ISO 17636-2, mientras que India amplía la formación de técnicos bajo ISO 9712 para alimentar las compensaciones aeroespaciales. Japón y Corea del Sur invierten en rayos X de microfoco para la electrificación de vehículos y auditorías de soldadura en astilleros, y los terminales de GNL de Australia prefieren equipos alimentados por batería para trabajos de campo remotos. La sensibilidad al precio local mantiene viva la película en talleres más pequeños, sin embargo, los exportadores de primer nivel avanzan a toda velocidad hacia el cumplimiento digital.

El entorno de códigos maduro de América del Norte, que abarca API 1104, ASME B31.3 y ASME Sección XI, asegura la demanda de referencia incluso cuando una fuerza laboral envejecida limita el rendimiento. Los aprendizajes universitarios, los cursos en línea y los preseleccionadores de IA apuntan a llenar el vacío, pero las certificaciones requieren años para acumularse. Europa refleja este problema demográfico, sin embargo, sus programas de extensión de vida nuclear y energía eólica marina sostienen los pedidos de TC. Los proveedores de automóviles de Alemania añaden líneas de microfoco para paquetes de baterías, y el esquema PCN del Reino Unido respalda la movilidad de mano de obra calificada dentro del bloque.

Proyectos de Oriente Medio como el Sistema Maestro de Gas Fase 3 de Saudi Aramco inyectan volúmenes considerables de rastreadores, mientras que los Emiratos Árabes Unidos prueban la radiografía robótica para minimizar la dosis de los trabajadores. Los cinturones mineros de América del Sur en Brasil y Argentina despliegan equipos de rayos X robustecidos, enfrentándose a las fluctuaciones cambiarias que retrasan las actualizaciones de flota. África ve bolsas de crecimiento en la minería sudafricana y las redes de gas egipcias, pero la escasez de centros de formación ralentiza los procesos de certificación. En estos variados contextos, la convergencia de los reguladores en torno a ISO 17636-2 y los archivos DICONDE apoya la reutilización transfronteriza de equipos, reforzando la integración global del mercado de pruebas de radiografía industrial.

Panorama Competitivo

El mercado de pruebas de radiografía industrial exhibe una fragmentación moderada a medida que los fabricantes de equipos originales de detectores globales, los fabricantes de tubos de rayos X y las empresas de servicios regionales compiten por participación. Las multinacionales agrupan detectores, tubos y software de IA en contratos de servicio plurianuales que fidelizan los consumibles y las tarifas de nube. La adquisición de Quest Integrity por parte de Baker Hughes en 2024 pivotó su cartera hacia la inspección basada en resultados, garantizando la probabilidad de detección de defectos en lugar de simplemente vender escaneos. Comet Group registró CHF 741,8 millones (USD 838,8 millones) en 2024, subrayando la resiliencia de las ofertas diversificadas de rayos X, potencia de radiofrecuencia y TC. Waygate Technologies introdujo el micro-TC Phoenix Micromex en marzo de 2024, dirigido al empaquetado de electrónica, y lo siguió con el tubo XLG 3501 de larga vida en octubre de 2024, reduciendo los costos por disparo para las líneas de alto volumen.

Los especialistas persiguen nichos de espacio en blanco como la TC de soldadura de celdas de batería, el mapeo de líneas de unión de palas de aerogeneradores marinos y la inspección de soldadura de tanques de hidrógeno, áreas donde los métodos heredados tienen dificultades. El marco de IA Simurgh del Laboratorio Nacional de Oak Ridge, creado con ZEISS, reduce los recuentos de escaneos de TC en un 40% mediante reconstrucciones neuronales, un avance que los primeros adoptantes utilizan para proponer la TC en línea para la fabricación aditiva. Los proveedores se diferencian en la durabilidad del panel —algunos garantizan hasta 1 millón de disparos—, la velocidad de escaneo y la profundidad de integración de IA. La escasez de mano de obra impulsa la automatización; los técnicos de Nivel II ahora clasifican la mayoría de las imágenes después del triaje de IA, reservando la escasa aprobación de Nivel III para los casos límite.

La competencia de precios se intensifica en los mercados emergentes donde la película sigue siendo predominante, lo que lleva a los fabricantes de equipos originales a ofrecer TC de nivel de entrada como el ZEISS Metrotom 1 OS lanzado en mayo de 2024. Los modelos de suscripción que agrupan detectores con análisis en la nube distribuyen el gasto de capital en el tiempo, facilitando las barreras de adopción. La convergencia regulatoria en DICONDE e ISO 17636-2 significa que la interoperabilidad ya no es una ventaja de bloqueo, por lo que los actores se apresuran a incorporar análisis predictivos y herramientas de asistencia remota que aumentan los costos de cambio. En general, los cinco principales proveedores controlan una participación considerable de los ingresos globales, lo que indica una mezcla equilibrada de marcas globales y competidores regionales.

Líderes de la Industria de Pruebas de Radiografía Industrial

Fujifilm Holdings Corporation

Nikon Corporation

Waygate Technologies GmbH

Comet Holding AG

Baker Hughes Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Mistras Group, Inc. continuó la expansión de sus ofertas de servicios de radiografía digital en proyectos de tuberías de petróleo y gas de América del Norte, aprovechando el software de reconocimiento automatizado de defectos para abordar la escasez de radiólogos certificados de Nivel III.

- Enero de 2026: Nikon Corporation anunció mejoras en su cartera de metrología industrial, integrando algoritmos de inteligencia artificial en los flujos de trabajo de reconstrucción de tomografía computarizada.

- Diciembre de 2025: Shimadzu Corporation amplió su capacidad de producción de sistemas de inspección por rayos X en su instalación de fabricación de Kioto, respondiendo a la creciente demanda de clientes de electrónica y semiconductores que requieren inspección en línea de ensamblajes de empaquetado avanzado.

- Noviembre de 2025: Fujifilm Holdings Corporation lanzó un detector de radiografía digital mejorado con tecnología de centelleador de yoduro de cesio mejorada, ofreciendo mejor calidad de imagen a dosis de radiación más bajas.

Alcance del Informe del Mercado Global de Pruebas de Radiografía Industrial

Las pruebas radiográficas industriales (RT) son una técnica de examen no destructivo (END) que utiliza rayos X o rayos gamma para inspeccionar la estructura interna de un componente. Es extremadamente reproducible, puede utilizarse con diversos materiales y los datos recopilados pueden almacenarse para análisis posteriores. La radiografía es una herramienta eficaz y eficiente que requiere una preparación mínima de la superficie. Además, muchos sistemas radiográficos son portátiles, lo que permite su uso en el campo y en posiciones elevadas.

El Informe del Mercado de Pruebas de Radiografía Industrial está Segmentado por Tecnología (Radiografía de Película, Radiografía Computarizada, Radiografía Directa y Tomografía Computarizada), Técnica de Imagen (Radiografía de Rayos X y Radiografía de Rayos Gamma), Componente (Detectores, Tubos de Rayos X y Generadores, Software y Servicios, Fuentes de Radiación, y Placas de Imagen/Películas y Consumibles), Industria de Usuario Final (Aeroespacial y Defensa, Petróleo y Gas y Petroquímica, Generación de Energía y Potencia, Automotriz y Transporte, Fabricación y Maquinaria Industrial, Construcción e Infraestructura, Electrónica y Semiconductores, y Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Radiografía de Película |

| Radiografía Computarizada |

| Radiografía Directa |

| Tomografía Computarizada |

| Radiografía de Rayos X |

| Radiografía de Rayos Gamma |

| Detectores |

| Tubos de Rayos X y Generadores |

| Software y Servicios |

| Fuentes de Radiación |

| Placas de Imagen/Películas y Consumibles |

| Aeroespacial y Defensa |

| Petróleo y Gas y Petroquímica |

| Generación de Energía y Potencia |

| Automotriz y Transporte |

| Fabricación y Maquinaria Industrial |

| Construcción e Infraestructura |

| Electrónica y Semiconductores |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tecnología | Radiografía de Película | |

| Radiografía Computarizada | ||

| Radiografía Directa | ||

| Tomografía Computarizada | ||

| Por Técnica de Imagen | Radiografía de Rayos X | |

| Radiografía de Rayos Gamma | ||

| Por Componente | Detectores | |

| Tubos de Rayos X y Generadores | ||

| Software y Servicios | ||

| Fuentes de Radiación | ||

| Placas de Imagen/Películas y Consumibles | ||

| Por Industria de Usuario Final | Aeroespacial y Defensa | |

| Petróleo y Gas y Petroquímica | ||

| Generación de Energía y Potencia | ||

| Automotriz y Transporte | ||

| Fabricación y Maquinaria Industrial | ||

| Construcción e Infraestructura | ||

| Electrónica y Semiconductores | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de pruebas de radiografía industrial en 2026?

El tamaño del mercado de pruebas de radiografía industrial es de USD 0,82 mil millones en 2026.

¿Qué CAGR se pronostica para las pruebas de radiografía industrial hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 8,25% de 2026 a 2031.

¿Qué segmento tecnológico está creciendo más rápido?

La tomografía computarizada avanza a una CAGR del 8,98%, impulsada por la demanda de fabricación aditiva y aeroespacial.

¿Qué región muestra el crecimiento más rápido?

Asia-Pacífico registra la CAGR más alta del 9,18% hasta 2031, liderada por China e India.

¿Cuál es una restricción clave que enfrenta la adopción de la radiografía digital?

El alto gasto de capital para detectores de panel plano, que oscila entre USD 150.000 y USD 500.000, ralentiza la adopción entre las empresas de servicios más pequeñas.

Última actualización de la página el: