Tamaño y Participación del Mercado de Recubrimientos de Barrera Térmica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos de Barrera Térmica por Mordor Intelligence

El tamaño del mercado de Recubrimientos de Barrera Térmica en 2026 se estima en USD 1,26 mil millones, creciendo desde el valor de 2025 de USD 1,21 mil millones con proyecciones para 2031 que muestran USD 1,55 mil millones, creciendo a una CAGR del 4,19% durante 2026-2031. La demanda sostenida proviene de turbinas de gas que operan a temperaturas más elevadas, motores aeroespaciales sensibles al peso y nuevas plataformas hipersónicas que dependen de pilas cerámico-metálicas avanzadas para una aislación confiable. Los mayores objetivos de eficiencia de combustible en la aviación comercial, la necesidad de reducir el CO₂ de la generación de energía industrial y las inversiones persistentes en programas de investigación a temperaturas ultraaltas sustentan la curva ascendente del mercado de recubrimientos de barrera térmica. La intensidad competitiva está moldeada por una fragmentación de tamaño mediano, ya que los proveedores establecidos introducen fábricas de proyección inteligente mientras que los nuevos participantes persiguen aplicaciones de nicho y bajo volumen. Mientras tanto, la resiliencia de la cadena de suministro para la circonia estabilizada con itria y los estabilizadores de tierras raras sigue siendo una prioridad estratégica tras varios años de volatilidad de precios.

Conclusiones Clave del Informe

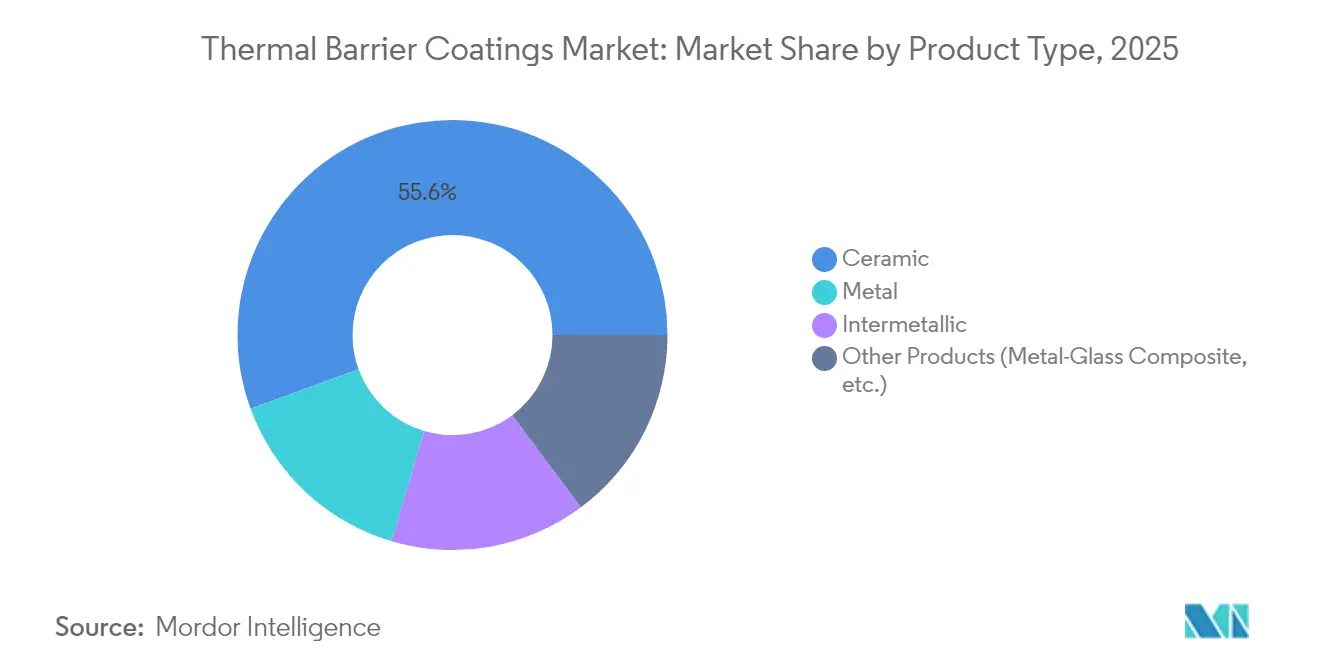

- Por tipo de producto, los recubrimientos superiores cerámicos lideraron con el 55,58% de la participación del mercado de recubrimientos de barrera térmica en 2025, mientras que se proyecta que los recubrimientos de unión metálicos crezcan a una CAGR del 5,74% hasta 2031.

- Por tecnología de recubrimiento, la proyección de plasma en aire capturó el 41,20% de la participación de ingresos en 2025; la proyección de plasma-PVD está preparada para el crecimiento más rápido con una CAGR del 5,33% hasta 2031.

- Por material de recubrimiento, la circonia estabilizada con itria representó el 61,55% de la participación del tamaño del mercado de recubrimientos de barrera térmica en 2025, mientras que los circonatos de tierras raras muestran las perspectivas más sólidas con una CAGR del 5,82%.

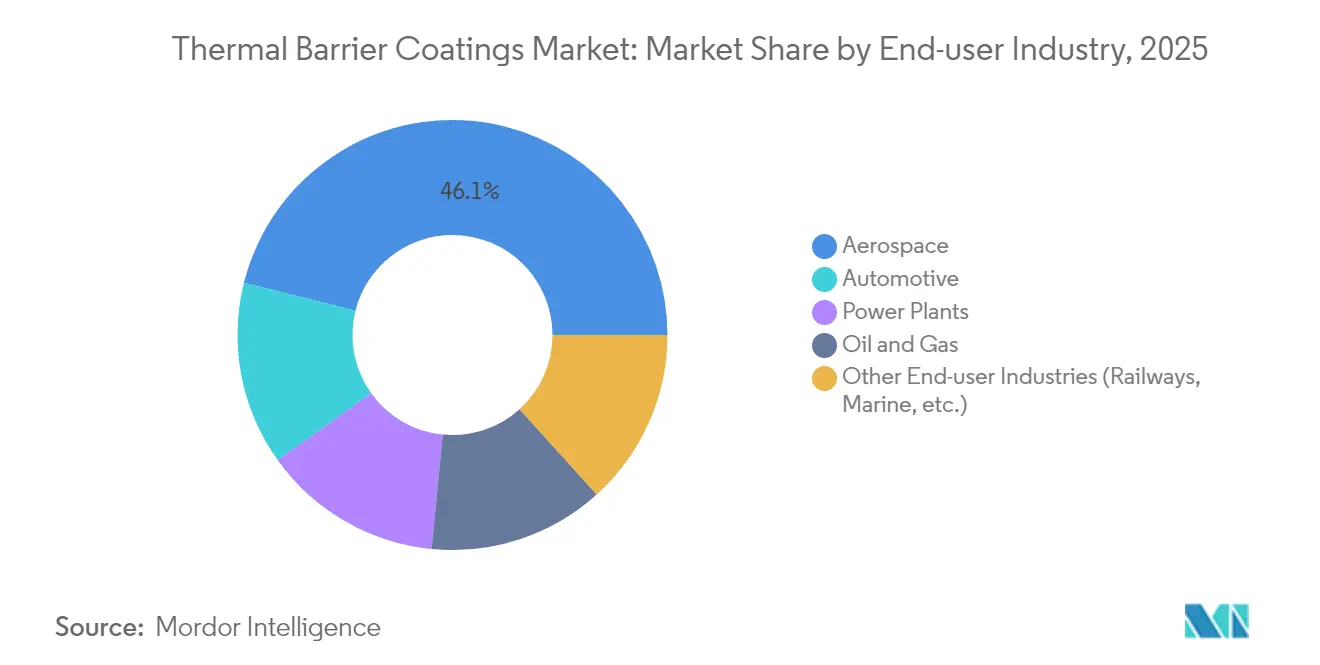

- Por industria de usuario final, el sector aeroespacial mantuvo el 46,10% de participación en 2025 y el segmento automotriz avanza a una CAGR del 6,78% hasta 2031.

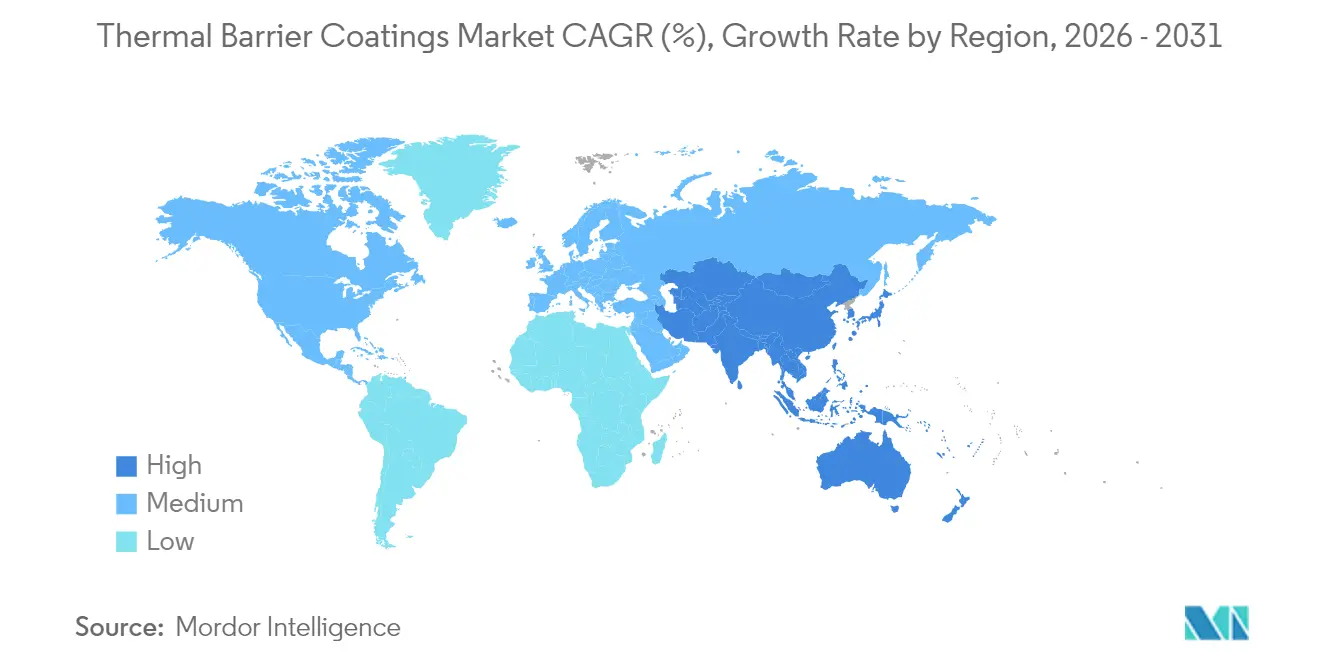

- Por geografía, Asia-Pacífico poseía el 34,90% del tamaño del mercado de recubrimientos de barrera térmica en 2025; la región también lidera el impulso de crecimiento con una CAGR del 4,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimientos de Barrera Térmica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Temperaturas más altas en motores aeroespaciales | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Expansión de turbinas de gas industriales | +1.0% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Programas de eficiencia automotriz | +0.8% | Global, con inicio en Europa y América del Norte | Corto plazo (≤ 2 años) |

| I+D en vehículos hipersónicos | +0.6% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Expansión de flotas marinas y de defensa | +0.4% | Potencias navales globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Motores Aeroespaciales

Los núcleos de turbofán de próxima generación ahora queman cerca de 1.650 °C, lo que obliga a las secciones calientes de las turbinas a adoptar cerámicas multicapa que puedan sobrevivir a ciclos térmicos intensos. Los circonatos de tierras raras ofrecen una conductividad térmica de red más baja que el 8YSZ convencional, lo que impulsa nuevas patentes en arquitecturas de doble capa que mantienen las temperaturas del metal por debajo de los umbrales críticos[1]Southwest Research Institute, "Recubrimientos de Barrera Térmica Avanzados para Aplicaciones de Alta Temperatura," swri.org. GE Aerospace destinó USD 1.000 millones en 2025 para compuestos de matriz cerámica y recubrimientos asociados, lo que indica que la propulsión neutral en combustible depende de una gestión térmica robusta. Los combustibles de aviación sostenibles añaden complejidad porque las nuevas químicas de llama alteran el flujo de calor en los combustores, aumentando el valor de los recubrimientos inteligentes con sensores de salud in situ.

Instalación Creciente de Turbinas de Gas Industriales

Las plantas de ciclo combinado en China, India y el Golfo operan a más de 1.500 °C para alcanzar eficiencias térmicas de mediados de los cincuenta por ciento, por lo que el enfriamiento del aire de entrada y los combustores capaces de usar hidrógeno están agudizando el enfoque en recubrimientos tolerantes a la deformación. Cada punto porcentual de ganancia en la temperatura de disparo de la turbina reduce el costo del combustible, lo que impulsa el mercado de recubrimientos de barrera térmica a medida que las empresas de servicios públicos modernizan sus flotas para estabilizar redes dominadas por energías renovables. Los proveedores ahora ofrecen pilas funcionalmente graduadas que amortiguan el choque térmico al pasar de ralentí a plena carga en menos de diez minutos.

Impulso de Eficiencia en Motores Automotrices de Alto Rendimiento y Motorsport

Los laboratorios de motorsport han demostrado que los revestimientos cerámicos delgados reducen el rechazo de calor en la corona del pistón, lo que permite a los fabricantes de equipos originales reducir el tamaño de los radiadores sin superar los límites de NOx. Los nanocompuestos TiSiCN para anillos de pistón también muestran menor fricción, lo que permite ganancias medibles de economía de combustible en ciclos de prueba[2]Sociedad de Tribólogos e Ingenieros de Lubricación, "Los Recubrimientos Nanocompuestos Reducen la Fricción del Motor," stle.org . A medida que los vehículos híbridos convencionales y los vehículos eléctricos de batería adoptan electrónica de potencia de mayor voltaje, los puntos calientes localizados demandan soluciones de barrera similares para proteger los inversores de carburo de silicio y prolongar la vida útil de la batería.

Programas de I+D de Protección Térmica para Vehículos Hipersónicos

El vuelo a Mach 5 o más eleva las temperaturas del borde de ataque a 2.000 °C, un ámbito donde las películas similares a pintura de carburo de hafnio o diboruro de zirconio son obligatorias. La Fuerza Aérea de los EE. UU. otorgó a Canopy Aerospace USD 2,8 millones en 2024 para madurar paneles enfriados por transpiración que sangran fluido a través de cerámicas porosas para un blindaje activo. Las redes de fibra óptica integradas en el recubrimiento ahora transmiten datos de deformación y flujo de calor en tiempo real, guiando los refinamientos de diseño para ciclos de reentrada repetibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costos volátiles de circonia y estabilizadores de tierras raras | -0.8% | Importadores globales | Corto plazo (≤ 2 años) |

| Límites de emisión más estrictos para la proyección de plasma | -0.5% | Europa, América del Norte, con expansión en Asia | Mediano plazo (2-4 años) |

| Surgimiento de materiales alternativos | -0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de la Circonia y los Estabilizadores de Tierras Raras

La producción global de arena de zircón cayó un 28% durante 2020 y no se ha recuperado completamente, exponiendo a los productores de recubrimientos a picos de precios que erosionan los márgenes[3]Servicio Geológico de los EE. UU., "Resumen de Productos Minerales – Circonio y Hafnio," usgs.gov. El itrio sigue estando muy concentrado en las minas chinas, donde la producción alcanzó solo 45 t en 2022 frente a una capacidad nominal de 1.500 t, manteniendo el riesgo geopolítico para el mercado de recubrimientos de barrera térmica. Los principales proveedores han recurrido a la acumulación estratégica de existencias y a dopantes alternativos como el gadolinio para limitar la exposición.

Endurecimiento de las Normas de Seguridad, Salud y Medio Ambiente sobre Emisiones y Polvo en Talleres de Proyección de Plasma

La Medida de Control de Tóxicos en el Aire de California limita la liberación de cromo hexavalente y partículas de níquel, lo que obliga a los talleres de recubrimiento a añadir cabinas selladas, filtración de múltiples etapas y monitoreo personal para superar las auditorías[4]Junta de Recursos del Aire de California, "Medida de Control de Tóxicos en el Aire para Operaciones de Proyección Térmica," arb.ca.gov. Bajo el marco COSHH del Reino Unido, normas similares se están implementando en toda Europa, empujando a los pequeños talleres hacia costosas modernizaciones o subcontratación. Estas cargas de cumplimiento pueden frenar la adopción para los proveedores de segundo nivel más pequeños a pesar de la sólida demanda del mercado final.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Cerámica Impulsa la Innovación

Los recubrimientos superiores cerámicos contribuyeron con el 55,58% al mercado de recubrimientos de barrera térmica en 2025, subrayando la incomparable aislación térmica que ofrecen los sistemas de circonia estabilizada con itria. Se espera que el tamaño del mercado de recubrimientos de barrera térmica para productos cerámicos siga expandiéndose a medida que los principales fabricantes aeroespaciales califican pilas de doble capa que combinan circonato de gadolinio con 8YSZ para una mejor resistencia al CMAS.

Los recubrimientos de unión metálicos, aunque son solo una subcapa, registran el crecimiento más rápido con una CAGR del 5,74%, gracias a las nuevas químicas MCrAlY que forman capas de alúmina uniformes y retrasan la descamación. Los recubrimientos intermetálicos y graduados se están extendiendo en programas de modernización de plantas de energía donde la vida útil de los componentes supera las 25.000 h. Los recubrimientos de aleación de alta entropía siguen siendo un tema de investigación, pero prometen estabilidad de fase en rangos de temperatura más amplios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Recubrimiento: Evolución de la Proyección de Plasma

La proyección de plasma en aire mantuvo el 41,20% de participación en 2025, favorecida por su amplia ventana de materiales y su rendimiento económico en álabes de turbina, envolventes y paneles de combustores. Los modelos de gemelo digital ahora ajustan la corriente de la antorcha en tiempo real para mantener la porosidad dentro de ±1%, apoyando la cadena de suministro aeroespacial centrada en la calidad.

La proyección de plasma-PVD está creciendo a una CAGR del 5,33% porque su penacho de vapor a baja presión deposita microestructuras columnares que se flexionan con los ciclos térmicos. El PVD de haz de electrones sigue siendo la opción premium para álabes de cristal único en motores de fuselaje ancho, mientras que el HVOF domina los recubrimientos resistentes al desgaste en válvulas de petróleo y gas. La proyección de plasma con precursor en solución y el CVD ocupan nichos donde son obligatorias películas densas y sin grietas.

Por Material de Recubrimiento: El Liderazgo de la Circonia Bajo Presión

La circonia estabilizada con itria dominó el 61,55% de la participación del mercado de recubrimientos de barrera térmica en 2025 porque equilibra la conductividad térmica, la estabilidad de fase y el costo de producción. El desarrollo continuo busca ralentizar su transformación tetragonal a monoclínica por encima de 1.200 °C añadiendo depuradores de alúmina o sílice.

Los circonatos de tierras raras se están expandiendo a una CAGR del 5,82% a medida que los fabricantes de equipos originales validan los sistemas de lantano y gadolinio para las etapas frontales de turbinas a 1.400 °C. La mullita rica en alúmina sirve a los turbocompresores diésel donde el ataque del azufre es severo, mientras que los recubrimientos de unión MCrAlY ganan niveles de cromo para combatir la corrosión en caliente en combustibles con alto contenido de azufre. Las formulaciones de aleación de alta entropía siguen siendo experimentales, pero las primeras muestras han sobrevivido a 2.000 ciclos térmicos sin delaminación.

Por Industria de Usuario Final: Liderazgo Aeroespacial con Impulso Automotriz

El sector aeroespacial absorbió el 46,10% de la demanda global en 2025, reforzando la centralidad de los estrictos objetivos de relación empuje-peso y consumo de combustible. Los motores de alto índice de derivación en las nuevas aeronaves de fuselaje ancho dependen de los recubrimientos para alcanzar 60.000 h de tiempo en ala.

Los volúmenes automotrices son menores pero registran la CAGR más constante del 6,78%, principalmente a través de carcasas del lado caliente del turbocompresor y camisas de cilindros en motores de gasolina de menor cilindrada. Los fabricantes de trenes de transmisión eléctricos de batería ahora recubren los extremos del estátor para aislar el cobre del spray caliente del inversor, abriendo una nueva adyacencia más allá de los motores de combustión. Los fabricantes de equipos originales de plantas de energía mantienen una perspectiva de referencia a medida que las unidades LM6000 y de clase H se someten a revisiones de extensión de vida cada cinco años, manteniendo la demanda estable incluso en flotas maduras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 34,90% en el mercado de recubrimientos de barrera térmica en 2025 y está preparada para crecer a una CAGR del 4,98% hasta 2031. La región se beneficia del programa de construcción de turbinas de gas de 50 GW de China y de la cadena de suministro de motores aeronáuticos verticalmente integrada de Japón, que recubre tanto componentes domésticos como de exportación. Los astilleros de Corea del Sur adoptan pilas cerámicas en motores de GNL de doble combustible, y el ecosistema aeroespacial privado de India añade talleres de proyección independientes dedicados a aviones de pasillo único.

América del Norte se beneficia de su sólida base de proveedores aeroespaciales de primer nivel, siendo el mayor inversor en I+D hipersónico. El Departamento de Energía de los EE. UU. financia investigaciones a temperaturas ultraaltas que exploran variantes de granate de itrio-aluminio adecuadas para temperaturas de entrada de turbina de 1.700 °C. Canadá apoya los recubrimientos para programas de aviones regionales en Montreal, mientras que el clúster Bajío de México recubre piezas de turbo para fabricantes de automóviles globales, alimentando cadenas de suministro integradas.

Europa sigue siendo rica en tecnología a pesar del menor crecimiento de la capacidad instalada. Los fabricantes de automóviles alemanes modernizan las líneas de turbocompresores con cabinas de proyección propias para proteger la propiedad intelectual. El Reino Unido y Francia canalizan subvenciones de Horizonte Europa hacia la investigación cerámica de cambio de fase. El menor costo laboral de Europa del Este atrae a recubridores por contrato, pero el cumplimiento del reglamento REACH obliga a una rápida inversión en sistemas de abatimiento. Las regiones emergentes como Oriente Medio aprovechan los grandes acuerdos de posventa de turbinas de gas, mientras que América del Sur aplica recubrimientos en unidades de energía de combustible pesado para mitigar la sulfidación.

Panorama Competitivo

El mercado está moderadamente consolidado, con las cinco principales empresas generando aproximadamente dos tercios de los ingresos. OC Oerlikon Management AG y Honeywell International Inc. aprovechan la producción de polvo verticalmente integrada, las fábricas de proyección inteligente y el análisis de datos para mejorar el tiempo en ala de los motores mediante modelos de vida útil del recubrimiento habilitados por IoT. Los especialistas de segundo nivel se centran en nichos como las puntas de nariz hipersónicas y los colectores de escape de Fórmula Uno, mientras que las universidades licencian formulaciones avanzadas a empresas emergentes que exploran circonatos de tierras raras y aleaciones de alta entropía. Las empresas conjuntas, como la colaboración de MTU Aero Engines y Oerlikon para mejorar los parámetros de la antorcha, están en aumento. Las solicitudes de patentes enfatizan las dispersiones de óxido autorreparables y los sensores de fibra para detectar riesgos de delaminación. Los precios dependen de la pureza del polvo, el tiempo de actividad de la proyección y el cumplimiento de las normas NADCAP o ISO. Las reglas de contenido regional en los contratos de defensa impulsan a los actores globales a establecer líneas locales, mientras que las presiones de costos de las materias primas empujan a los líderes hacia la integración hacia atrás, particularmente en el refinado de circonia, para mantener la competitividad.

Líderes de la Industria de Recubrimientos de Barrera Térmica

Honeywell International Inc.

Saint-Gobain

OC Oerlikon Management AG

Linde Plc.

Bodycote

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: OC Oerlikon Management AG y MTU Aero Engines avanzaron en su colaboración para desarrollar una fábrica inteligente de proyección térmica, integrando procesos digitales para mejorar la producción de componentes aeroespaciales con mayor eficiencia, calidad y transparencia. El proyecto incluye integración de sistemas, detección de anomalías basada en datos, mantenimiento predictivo y optimización de procesos mediante trabajo en equipo multifuncional.

- Marzo de 2023: La empresa Zircotec lanzó un recubrimiento de barrera térmica cerámico denominado Thermohold. Esta tecnología puede aplicarse a diversos materiales de sustrato, incluidas superficies metálicas como hierro fundido, aleaciones de acero, aluminio y titanio, materiales compuestos como polímeros reforzados con fibra de carbono (PRFC) y plásticos de alta temperatura.

Alcance del Informe del Mercado Global de Recubrimientos de Barrera Térmica

Los recubrimientos de barrera térmica (TBC) son materiales de alta tecnología que recubren turbinas o motores de avión para protegerlos del calor severo durante los procesos de alta temperatura. La circonia estabilizada con itria es un óxido común utilizado como TBC.

El mercado de recubrimientos de barrera térmica está segmentado por producto, industria de usuario final y geografía. Por producto, el mercado está segmentado en metal (recubrimiento de unión), cerámica (recubrimiento superior), intermetálico y otros productos. El mercado está segmentado en automotriz, aeroespacial, plantas de energía, petróleo y gas, y otras industrias de usuario final por industria de usuario final. El informe también cubre el tamaño del mercado y los pronósticos en 16 países de las principales regiones. El dimensionamiento y los pronósticos del mercado para cada segmento se basan en los ingresos (USD).

| Metal |

| Cerámica |

| Intermetálico |

| Otros Productos (Compuesto Metal-Vidrio, etc.) |

| Proyección de Plasma en Aire (APS) |

| Combustible de Oxígeno de Alta Velocidad (HVOF) |

| PVD de Haz de Electrones (EB-PVD) |

| Deposición Química de Vapor (CVD) |

| Proyección de Plasma-PVD (PS-PVD) |

| Proyección de Plasma con Precursor en Solución (SPPS) |

| Circonia Estabilizada con Itria (8YSZ) |

| Circonatos de Tierras Raras (GdZrO, LaZrO) |

| Alúmina y Mullita |

| Recubrimientos de Unión MCrAlY |

| Recubrimientos de Aleación de Alta Entropía |

| Aeroespacial |

| Plantas de Energía |

| Automotriz |

| Petróleo y Gas |

| Otras Industrias de Usuario Final (Ferroviaria, Marina, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Metal | |

| Cerámica | ||

| Intermetálico | ||

| Otros Productos (Compuesto Metal-Vidrio, etc.) | ||

| Por Tecnología de Recubrimiento | Proyección de Plasma en Aire (APS) | |

| Combustible de Oxígeno de Alta Velocidad (HVOF) | ||

| PVD de Haz de Electrones (EB-PVD) | ||

| Deposición Química de Vapor (CVD) | ||

| Proyección de Plasma-PVD (PS-PVD) | ||

| Proyección de Plasma con Precursor en Solución (SPPS) | ||

| Por Material de Recubrimiento | Circonia Estabilizada con Itria (8YSZ) | |

| Circonatos de Tierras Raras (GdZrO, LaZrO) | ||

| Alúmina y Mullita | ||

| Recubrimientos de Unión MCrAlY | ||

| Recubrimientos de Aleación de Alta Entropía | ||

| Por Industria de Usuario Final | Aeroespacial | |

| Plantas de Energía | ||

| Automotriz | ||

| Petróleo y Gas | ||

| Otras Industrias de Usuario Final (Ferroviaria, Marina, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de recubrimientos de barrera térmica para 2031?

Se prevé que el mercado de recubrimientos de barrera térmica alcance USD 1,55 mil millones para 2031 según las proyecciones de crecimiento actuales.

¿Qué categoría de producto tiene la mayor participación actualmente?

La cerámica domina el 55,58% de los ingresos de 2025 debido a sus superiores propiedades de aislación.

¿Qué región lidera tanto en tamaño como en crecimiento?

Asia-Pacífico representa el 34,90% de los ingresos globales y se espera que crezca a una CAGR del 4,98% hasta 2031, impulsada por la construcción de turbinas de gas y la inversión aeroespacial.

¿Qué tecnología de recubrimiento crece más rápido?

La proyección de plasma-PVD muestra la CAGR pronosticada más alta del 5,33% porque sus microestructuras columnares resisten mejor el choque térmico que los métodos convencionales.

¿Cómo afectan las regulaciones a los productores de recubrimientos?

Los límites de emisión más estrictos en Europa y América del Norte requieren costosas mejoras de ventilación y filtración, lo que influye en la economía de producción de los talleres de proyección de plasma.

Última actualización de la página el: