Tamaño y Participación del Mercado de Recubrimientos de Aislamiento Térmico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 83.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 107.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

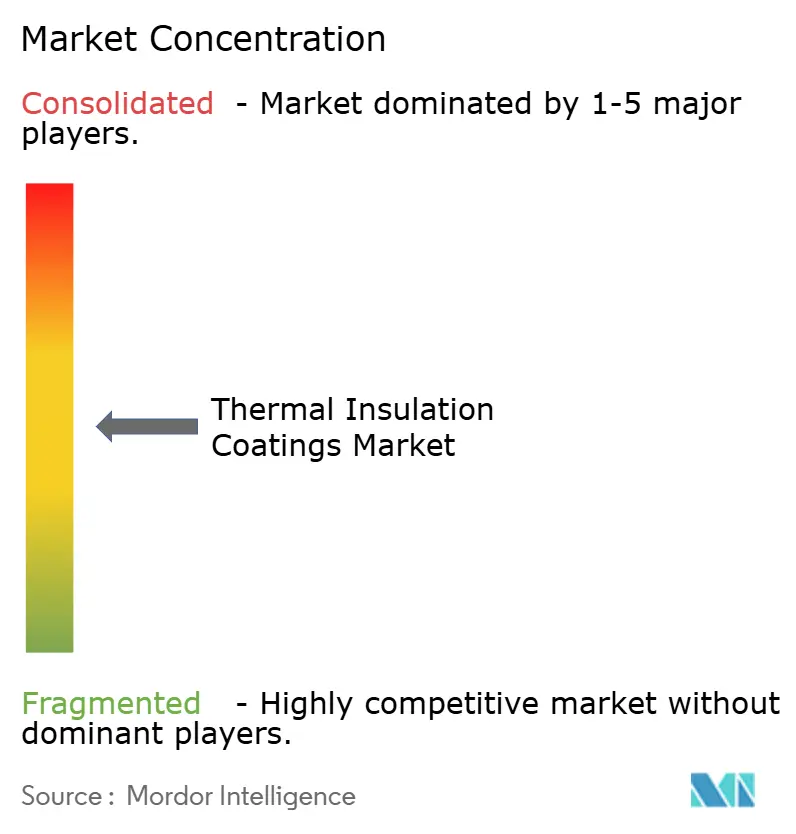

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos de Aislamiento Térmico por Mordor Intelligence

El tamaño del Mercado de Recubrimientos de Aislamiento Térmico fue valorado en 79.090 millones de USD en 2025 y se estima que crecerá desde 83.300 millones de USD en 2026 hasta alcanzar los 107.930 millones de USD en 2031, a una CAGR del 5,32% durante el período de pronóstico (2026-2031). Este desempeño señala una demanda sostenida que ahora se extiende mucho más allá de los casos de uso convencionales en la construcción, hacia sistemas de calor de proceso electrificados, infraestructura de GNL y gestión térmica de baterías. Los códigos de eficiencia energética aplicables, los crecientes mandatos de descarbonización y el desarrollo de redes de calefacción urbana de cuarta generación en Europa están acelerando la adopción de barreras térmicas avanzadas capaces de soportar temperaturas de servicio superiores a 1.200 °C. En paralelo, la expansión industrial de Asia-Pacífico está ampliando la base de clientes para recubrimientos de alto rendimiento en refinerías, petroquímicas y componentes automotrices, mientras que los programas aeroespaciales de América del Norte están estimulando la adopción de sistemas de circonia estabilizada con itria (YSZ) de temperatura ultraelevada. El entorno competitivo resultante premia a los proveedores que combinan la integración vertical con avances en ciencia de materiales, como las formulaciones híbridas de aerogel-epoxi que ofrecen una conductividad térmica inferior a 0,020 W m⁻¹ K⁻¹.

Conclusiones Clave del Informe

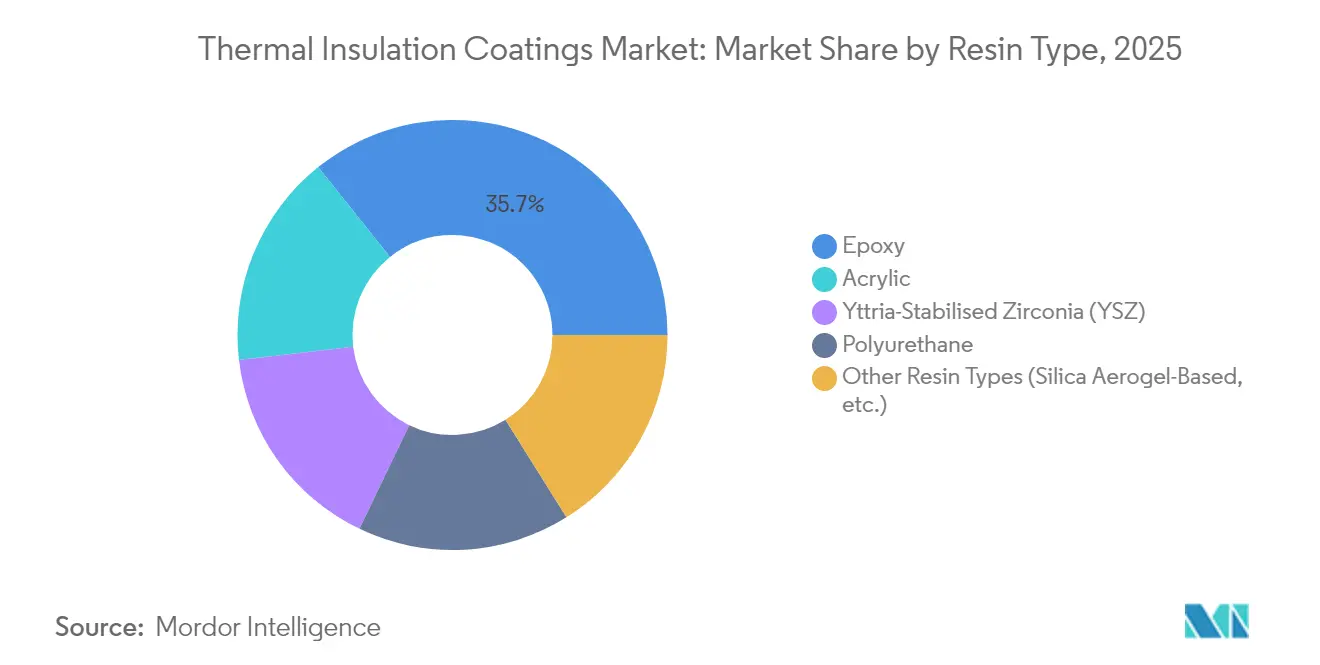

- Por tipo de resina, las formulaciones epoxi lideraron con el 35,74% de la participación del mercado de recubrimientos de aislamiento térmico en 2025; se proyecta que los recubrimientos de aerogel de sílice se expandirán a una CAGR del 5,74% hasta 2031.

- Por forma de recubrimiento, los sistemas de pulverización líquida representaron el 44,72% del tamaño del mercado de recubrimientos de aislamiento térmico en 2025 y crecen a una CAGR del 6,21% hasta 2031.

- Por aplicación, las soluciones de envolvente de edificios mantuvieron el 42,05% de la participación del mercado de recubrimientos de aislamiento térmico en 2025, mientras que los componentes automotrices registrarán la CAGR más rápida del 6,68% hasta 2031.

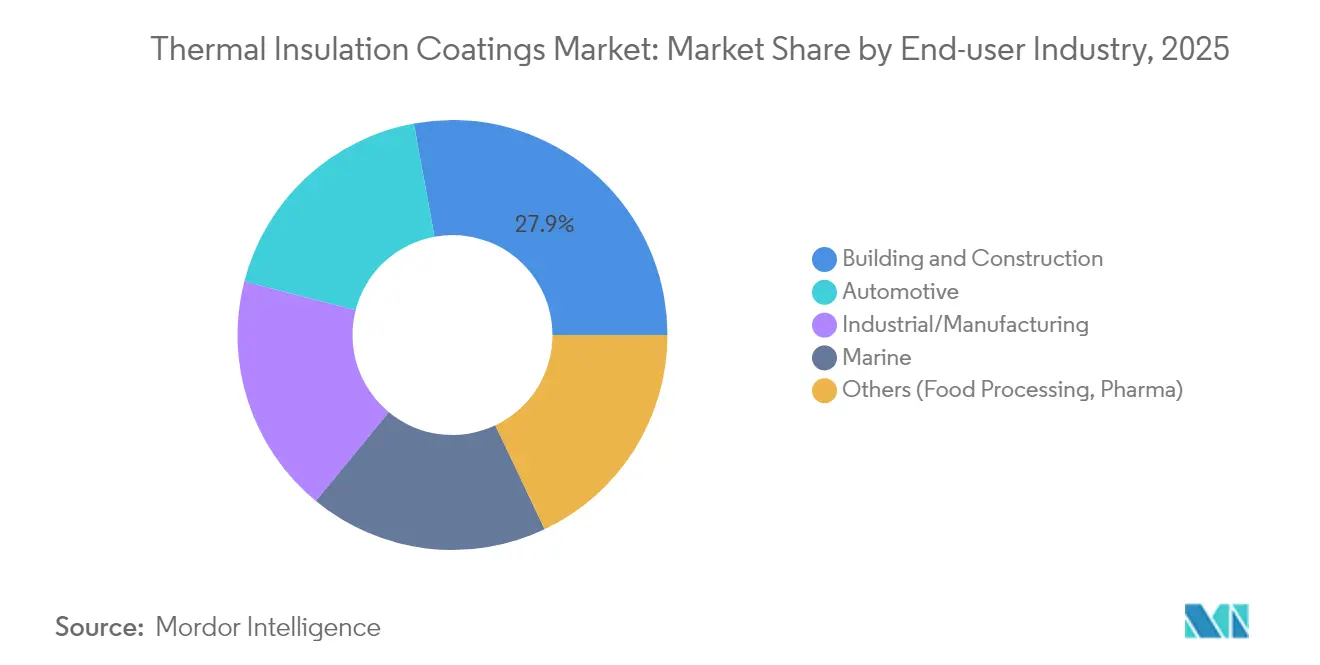

- Por industria de usuario final, la construcción y edificación representó el 27,88% del tamaño del mercado de recubrimientos de aislamiento térmico en 2025, mientras que otras industrias de usuarios finales crecen más rápido a una CAGR del 5,83%.

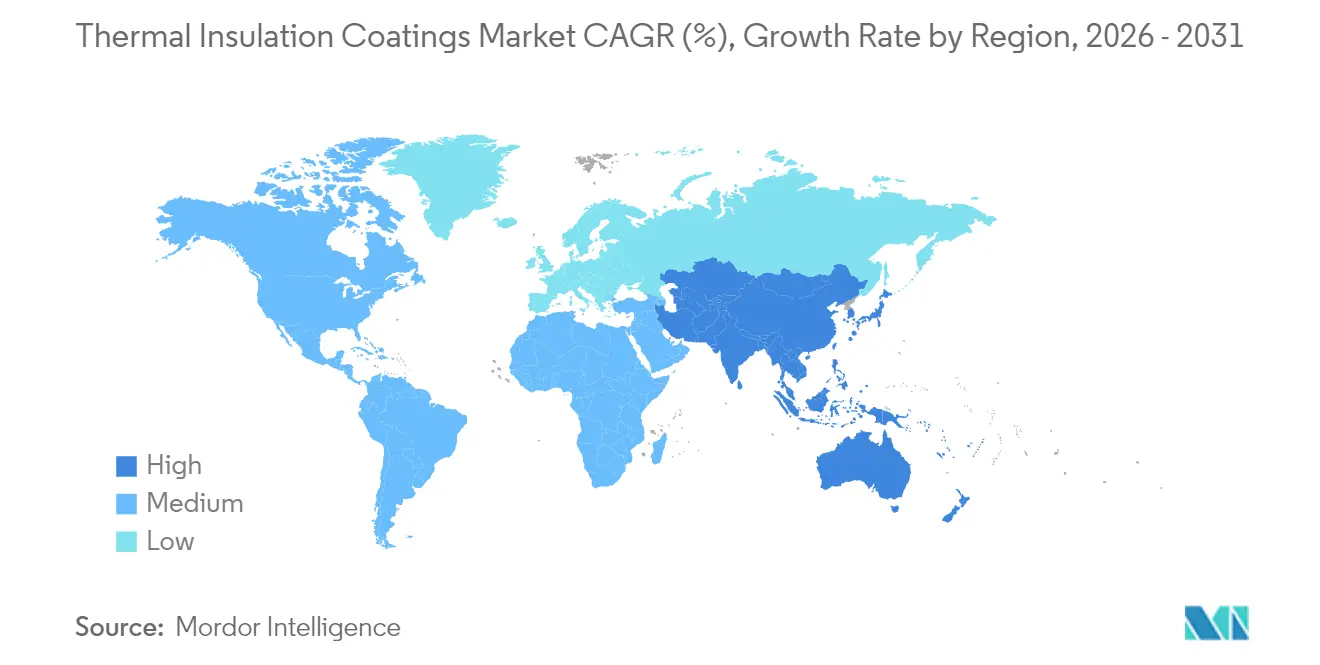

- Por geografía, Asia-Pacífico lideró con el 39,62% de la participación en ingresos en 2025, registrando también la CAGR regional más alta del 5,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimientos de Aislamiento Térmico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcción de nuevas refinerías | +1.2% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de redes de calefacción y refrigeración urbana | +0.8% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Demanda creciente de la industria de la construcción | +1.5% | Global | Corto plazo (≤ 2 años) |

| Electrificación del calor de proceso en la industria pesada | +0.9% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Auge en la logística de cadena de frío de GNL | +0.6% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Construcción de Nuevas Refinerías

Las nuevas construcciones de refinerías a nivel global continúan siendo el ancla del mercado de recubrimientos de aislamiento térmico. Los nuevos complejos en India, China y el Golfo Arábigo especifican barreras epoxi multicapa para torres de destilación y carcasas de intercambiadores de calor que operan entre 200 °C y 800 °C. Los propietarios de proyectos integran cada vez más la resistencia a la corrosión y el monitoreo digital del espesor en el mismo paquete de recubrimiento para reducir las interrupciones no planificadas y prolongar la vida útil de los activos. Los proveedores que pueden certificar sistemas tanto para entornos de temperatura normal como cíclica obtienen acceso a la mayor cartera de proyectos de capital.

Expansión de Redes de Calefacción y Refrigeración Urbana

Las redes de calefacción urbana de cuarta generación operan a temperaturas de suministro más bajas, lo que exige recubrimientos capaces de reducir las pérdidas de distribución mientras soportan ciclos térmicos repetitivos. Las cooperativas de energía municipal de Dinamarca demuestran que el aislamiento avanzado puede reducir varios puntos porcentuales de las pérdidas de calor anuales, mejorando así la eficiencia de las bombas de calor. Reformas similares en Alemania y Suecia especifican imprimaciones con aerogel para cumplir los objetivos más estrictos de retención de calor.

Demanda Creciente de la Industria de la Construcción

Los estrictos códigos de energía en edificios de 2024 endurecen los umbrales del valor R para conjuntos de muros y sistemas de techado. Los recubrimientos cerámicos de microesferas aplicados por pulverización cumplen los nuevos requisitos prescriptivos sin aumentar el espesor de los muros, lo que los hace populares en las reformas urbanas densas. Los flujos de trabajo de modelado de información de construcción ahora incorporan datos de capas de recubrimiento para predecir las reducciones de carga máxima en verano y optimizar el dimensionamiento de los sistemas de climatización. Los estudios de amortización en dos años de Turquía sobre estrategias de envolvente adaptadas al clima validan aún más la viabilidad comercial.

Electrificación del Calor de Proceso en la Industria Pesada

Las bombas de calor de alta temperatura y los hornos calentados por resistencia alteran los perfiles de ciclos térmicos, lo que genera demanda de recubrimientos que toleren rampas rápidas de hasta 250 °C. Las plantas de demostración en los Países Bajos aplican sistemas multicapa de capa de unión de alúmina recubiertos con YSZ para maximizar la vida útil del material refractario. Los proyectos piloto utilizan rellenos de material de cambio de fase para capturar el calor fuera del ciclo, posicionando los recubrimientos como parte integral del rendimiento del almacenamiento.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados requisitos de capital | –0.7% | Global | Corto plazo (≤ 2 años) |

| Precios volátiles de materias primas (epoxi y PU) | –0.5% | Global | Mediano plazo (2-4 años) |

| Aplicabilidad limitada en activos de temperatura ultraelevada | –0.3% | Regiones industriales a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Requisitos de Capital

Las cabinas de pulverización por plasma, los pórticos automatizados y los hornos de curado en atmósfera controlada pueden costar varios millones de USD, lo que limita la capacidad de los nuevos participantes. Los grandes productores integrados dominan, por tanto, los contratos de suministro a largo plazo, mientras que los aplicadores más pequeños enfrentan obstáculos de financiamiento. La reestructuración de carteras, como se observa en las recientes discusiones sobre desinversiones dentro de grupos de química diversificada, subraya las presiones de la intensidad de capital.

Precios Volátiles de Materias Primas (Epoxi y PU)

Las materias primas de epoxi y poliuretano siguen los movimientos del precio del petróleo crudo, exponiendo a los fabricantes de recubrimientos a fluctuaciones en los márgenes. Las interrupciones en el suministro amplifican los riesgos porque las resinas especiales dependen de un reducido número de productores globales. Algunos formuladores aseguran contratos de suministro plurianuales o buscan la integración hacia atrás, pero dicha cobertura exige una flexibilidad considerable en el balance.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio del Epoxi Enfrenta el Desafío del Aerogel

Los sistemas epoxi mantuvieron una participación del 35,74% en el mercado de recubrimientos de aislamiento térmico en 2025, impulsados por su fuerte adhesión y resistencia química, que los hacen adecuados para tuberías de refinerías, cubiertas de buques marinos y plataformas offshore. Sustentan una parte significativa del tamaño del mercado de recubrimientos de aislamiento térmico para proyectos de revestimiento protector programados en Asia-Pacífico y Oriente Medio. Las formulaciones mejoradas incorporan microesferas de vidrio huecas para reducir la conductividad térmica por debajo de 0,180 W m⁻¹ K⁻¹ sin sacrificar la resistencia de la película.

Los recubrimientos de aerogel de sílice, aunque hoy representan solo ingresos de un solo dígito, registran una CAGR del 5,74% hasta 2031. Las lecturas de conductividad ultrabajas de 0,015 W m⁻¹ K⁻¹ habilitan aplicaciones a presión ambiente que antes requerían paneles de aislamiento al vacío. Los fabricantes co-dispersan polvo de aerogel en matrices epoxi para combinar resistencia mecánica con un rendimiento casi superaislante, otorgando al segmento una influencia desproporcionada en las especificaciones futuras. En la frontera aeroespacial, las plataformas de óxido estabilizado por entropía y YSZ apuntan a superficies de álabes de turbina que operan por encima de 1.200 °C, lo que sugiere nuevas oportunidades de transferencia tecnológica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma de Recubrimiento: La Tecnología de Pulverización Líquida Lidera la Innovación

Las líneas de pulverización líquida capturaron el 44,72% de la participación del mercado de recubrimientos de aislamiento térmico en 2025 y continúan superando a otras formas a una CAGR del 6,21%. Sus principales ventajas incluyen una cobertura sin costuras en cordones de soldadura y curvas de radio, además de ganancias en la tasa de producción gracias a cabezales de pulverización integrados con robots. Los patios de proceso ahora implementan análisis de visión artificial para medir el espesor de la película húmeda y autocorregir la velocidad de la pistola, minimizando la sobreaspersión y mejorando el rendimiento. Las líneas de polvo siguen siendo relevantes en la arquitectura de mallas de cubierta y ciertos exteriores de tuberías donde la atracción electrostática garantiza capas de película uniformes.

Por Aplicación: Liderazgo de la Envolvente de Edificios en Medio del Auge Automotriz

El segmento de edificios controló el 42,05% del mercado de recubrimientos de aislamiento térmico en 2025, a medida que los arquitectos adoptan recubrimientos que ofrecen reducciones de temperatura superficial de dos dígitos y contribuyen a los objetivos de energía neta cero. Los productos cerámicos de alta reflectancia logran reducciones de 10 °C en la superficie de techos en el pico del verano, reduciendo las cargas de refrigeración en climas mediterráneos y del Golfo.

Los sistemas automotrices presentan la trayectoria de crecimiento más rápida con una CAGR del 6,68%. Los diseños de paquetes de vehículos eléctricos favorecen capas dieléctricas delgadas que ofrecen tanto aislamiento térmico como resistencia a la perforación. Las funciones se extienden más allá de las baterías a las carcasas de motores y cajas de inversores, donde los rellenos cerámicos de baja densidad mejoran la amortiguación acústica. Los equipos industriales, los tanques de almacenamiento y los cascos marinos continúan generando una demanda estable. Las líneas avanzadas de recubrimiento de cubierta afirman ahorros de combustible medibles al combinar recubrimientos superiores de reducción de arrastre con capas inferiores de aislamiento térmico.

Por Industria de Usuario Final: El Petróleo y Gas Lidera en Medio de la Diversificación

La construcción y edificación representó el 27,88% del tamaño del mercado de recubrimientos de aislamiento térmico en 2025, respaldada por ciclos sostenidos de mantenimiento de refinerías y nuevas terminales de exportación de GNL. Los mandatos para reducir las emisiones fugitivas de metano elevan las especificaciones de aislamiento de tuberías, ya que las paredes externas más frías de las tuberías reducen el calentamiento del suelo y la corrosión microbiana asociada. La construcción y edificación le sigue de cerca, impulsada por una aplicación más estricta de los códigos y los esquemas de certificación de edificios verdes.

La industria de recubrimientos de aislamiento térmico atiende cada vez más a sectores diversificados: la manufactura avanzada adopta paquetes de bombas de calor y almacenamiento térmico, los procesadores de alimentos aíslan tanques asépticos para estabilizar los perfiles de fermentación, y los liofilizadores farmacéuticos recurren a capas con clasificación criogénica para garantizar la fiabilidad a temperaturas bajo cero. Esta amplitud protege al mercado contra las caídas en un solo sector y fertiliza la innovación interdisciplinaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentra el 39,62% de los ingresos de 2025, lo que refleja las carteras de megaproyectos en China, India y Corea del Sur. Los gobiernos regionales priorizan la autosuficiencia en refinerías, lo que infla directamente el mercado de recubrimientos de aislamiento térmico. El impulso adicional proviene de las terminales de cadena de frío de GNL en Japón y las unidades flotantes de almacenamiento y regasificación que sirven a las islas del Sudeste Asiático.

América del Norte se ve asistida por programas de propulsión aeroespacial y proyectos piloto de electrificación del calor de proceso en corredores de industria pesada. Los paquetes de estímulo federal fomentan las reformas de energía urbana, orientando a las empresas de servicios municipales hacia recubrimientos avanzados que reducen las pérdidas de distribución. Regulaciones como el Código Nacional de Energía para Edificios de Canadá de 2020, que eleva los requisitos de resistencia térmica para conjuntos de muros, anclan la demanda recurrente de productos cerámicos de microesferas aplicados por pulverización.

Europa mantiene el liderazgo en la descarbonización impulsada por políticas y cuenta con el mercado de calefacción urbana más denso, lo que fomenta actualizaciones continuas de especificaciones para recubrimientos con resistencia validada a los ciclos térmicos ex situ. La escasez de nueva construcción de industria pesada desplaza el foco hacia la reforma de parques industriales envejecidos con sistemas de bombas de calor de alta temperatura, donde los recubrimientos moderan las pérdidas conductivas en los circuitos de aceite caliente. Mientras tanto, Oriente Medio y África aprovechan los programas de inversión en petróleo para ampliar la adopción en parques petroquímicos, mientras que los cinturones mineros de América del Sur emplean recubrimientos para proteger los recipientes de proceso contra ácidos agresivos y amplias oscilaciones de temperatura diarias.

Panorama Competitivo

El mercado de recubrimientos de aislamiento térmico se caracteriza por una fragmentación moderada: las multinacionales globales como AkzoNobel, PPG Industries y Sherwin-Williams coexisten con empresas de nivel medio altamente especializadas. Los actores globales aprovechan la distribución de marca, las cadenas de materias primas integradas y las suites digitales de igualación de color para ocupar posiciones privilegiadas en contratos de múltiples sitios.

Líderes de la Industria de Recubrimientos de Aislamiento Térmico

Jotun

AkzoNobel N.V.

BASF

PPG Industries, Inc.

The Sherwin-Williams Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: OC Oerlikon Management AG y MTU Aero Engines avanzaron en su colaboración para establecer una fábrica de pulverización térmica de última generación destinada a aumentar la productividad e incorporar controles de calidad digitales en la producción de componentes aeroespaciales.

- Marzo de 2024: Hempel A/S introdujo Hempatherm IC, un sistema de recubrimientos de aislamiento térmico de dos componentes diseñado para reemplazar el aislamiento convencional en el rango de temperatura de corrosión bajo aislamiento, extendiendo la vida útil de los equipos.

Alcance del Informe Global del Mercado de Recubrimientos de Aislamiento Térmico

Los recubrimientos de aislamiento térmico tienen una amplia gama de usos. En realidad, pueden reducir las temperaturas a través del medio en cualquier dirección. Es decir, pueden mantener el calor en su interior, como el aislamiento. El mercado de recubrimientos de aislamiento térmico está segmentado por resina e industria de usuario final. Por resina, el mercado está segmentado en acrílico, epoxi, poliuretano, circonia estabilizada con itria y otras resinas; y en términos de industria de usuario final, la segmentación se realiza en construcción y edificación, industrial/manufactura, automotriz, marino y otras industrias de usuarios finales. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de recubrimientos de aislamiento térmico en 15 países de las principales regiones. El informe ofrece el tamaño del mercado y los pronósticos para los recubrimientos de aislamiento térmico en términos de ingresos (millones de USD) para todos los segmentos anteriores.

| Acrílico |

| Epoxi |

| Poliuretano |

| Circonia Estabilizada con Itria (YSZ) |

| Otros Tipos de Resina (a base de aerogel de sílice, etc.) |

| Pulverización Líquida |

| Polvo |

| Deposición al Vacío |

| Envolvente de Edificios (Muros, Techos) |

| Equipos Industriales y Tuberías |

| Tanques y Recipientes de Almacenamiento |

| Componentes Automotrices |

| Estructuras de Casco y Cubierta Marina |

| Piezas Aeroespaciales y de Turbinas |

| Construcción y Edificación |

| Industrial/Manufactura |

| Automotriz |

| Marino |

| Otros (Procesamiento de Alimentos, Farmacéutica) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Acrílico | |

| Epoxi | ||

| Poliuretano | ||

| Circonia Estabilizada con Itria (YSZ) | ||

| Otros Tipos de Resina (a base de aerogel de sílice, etc.) | ||

| Por Forma de Recubrimiento | Pulverización Líquida | |

| Polvo | ||

| Deposición al Vacío | ||

| Por Aplicación | Envolvente de Edificios (Muros, Techos) | |

| Equipos Industriales y Tuberías | ||

| Tanques y Recipientes de Almacenamiento | ||

| Componentes Automotrices | ||

| Estructuras de Casco y Cubierta Marina | ||

| Piezas Aeroespaciales y de Turbinas | ||

| Por Industria de Usuario Final | Construcción y Edificación | |

| Industrial/Manufactura | ||

| Automotriz | ||

| Marino | ||

| Otros (Procesamiento de Alimentos, Farmacéutica) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de recubrimientos de aislamiento térmico?

El mercado de recubrimientos de aislamiento térmico está valorado en 83.300 millones de USD en 2026.

¿Qué categoría de resina tiene la mayor participación?

Los recubrimientos a base de epoxi lideran con una participación del 35,74% en 2025, debido a su robustez en entornos industriales exigentes.

¿Qué región geográfica se expande más rápido?

Asia-Pacífico crece a una CAGR del 5,96% hasta 2031, respaldada por nuevas construcciones de refinerías e inversiones en infraestructura de GNL.

¿Qué área de aplicación registra el mayor crecimiento?

Los componentes automotrices exhiben una CAGR del 6,68% a medida que los paquetes de baterías de vehículos eléctricos demandan una gestión térmica avanzada.

¿Cómo influyen las actualizaciones de calefacción urbana en la demanda?

Las redes de cuarta generación requieren recubrimientos que reduzcan las pérdidas de distribución, impulsando así la demanda de aislamiento mejorado con aerogel.

Última actualización de la página el: