Tamaño y Cuota del Mercado de Revestimientos Ignífugos para Madera

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 640.83 Millones de dólares |

| Tamaño del Mercado (2031) | 820.44 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Ignífugos para Madera por Mordor Intelligence

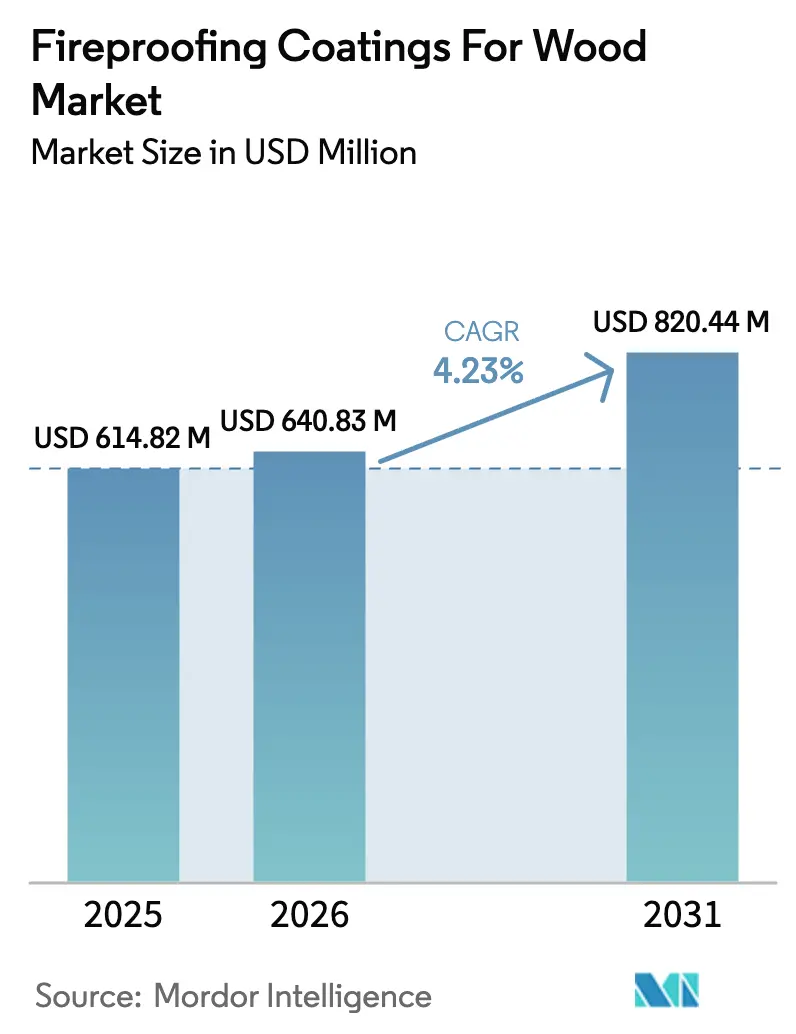

Se proyecta que el tamaño del Mercado de Revestimientos Ignífugos para Madera sea de USD 614,82 millones en 2025, USD 640,83 millones en 2026, y alcance USD 820,44 millones en 2031, creciendo a una CAGR del 4,23% entre 2026 y 2031. Los estrictos códigos de seguridad contra incendios, los incentivos de seguros y la expansión de la construcción con madera maciza elevan la demanda incluso cuando el crecimiento en volumen se mantiene moderado. Los sistemas acrílicos base agua libres de halógenos están reemplazando las formulaciones con solventes en respuesta a los límites de COV en California y la Unión Europea. América del Norte lideró con una cuota del 39,98% en 2025, aunque Asia-Pacífico está en camino de registrar el crecimiento anual más rápido del 4,87% impulsado por el auge del CLT en Japón y los mandatos de construcción carbono neutro en Australia. Las resinas acrílicas representaron el 74,69% de la demanda en 2025 porque su química de carbonización tolera la humedad presente en la madera secada en horno. Los descuentos en seguros para madera con clasificación ASTM E84 Clase A refuerzan aún más la demanda de sistemas intumescentes certificados.

Conclusiones Clave del Informe

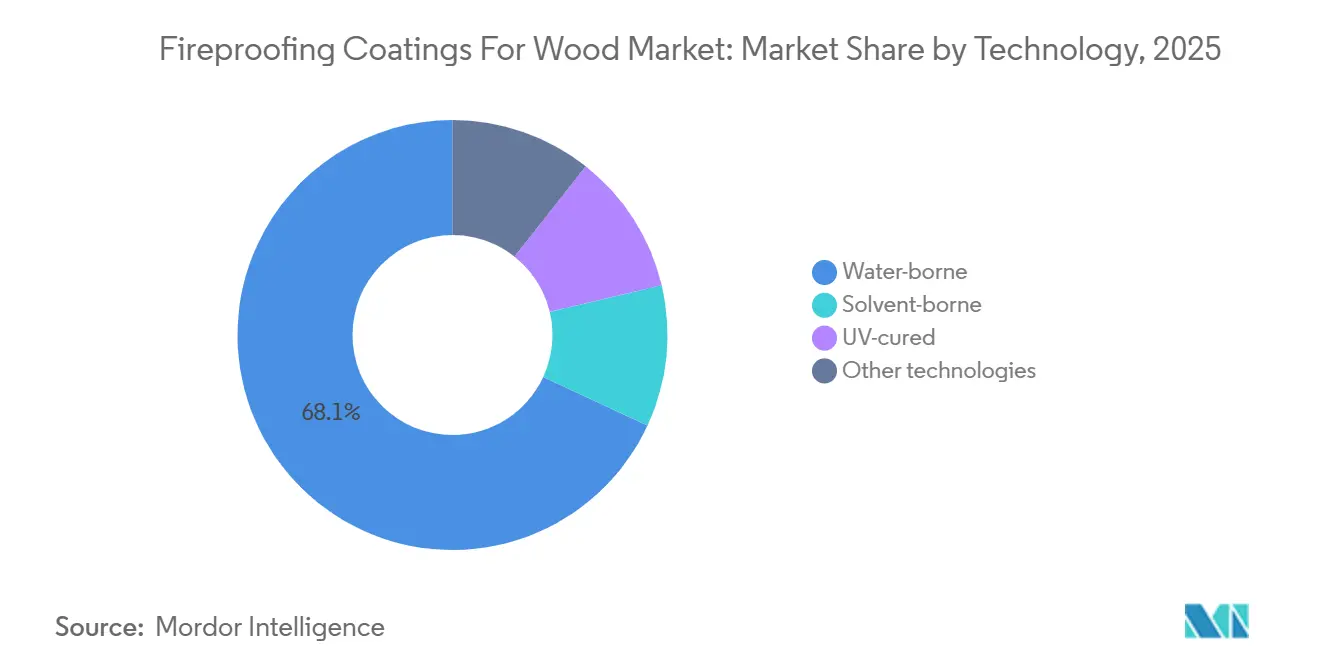

- Por tecnología, la tecnología base agua aseguró el 68,09% de los ingresos de 2025 y se prevé que se expanda a una CAGR del 4,47% hasta 2031.

- Por tipo de resina, las resinas acrílicas captaron el 74,69% de la demanda en 2025 y se proyecta que crezcan a una CAGR del 4,37% hasta 2031.

- Por tipo de revestimiento, los revestimientos libres de halógenos mantuvieron una cuota del 78,87% en 2025 y representan el segmento de mayor crecimiento con una CAGR del 4,57% hasta 2031.

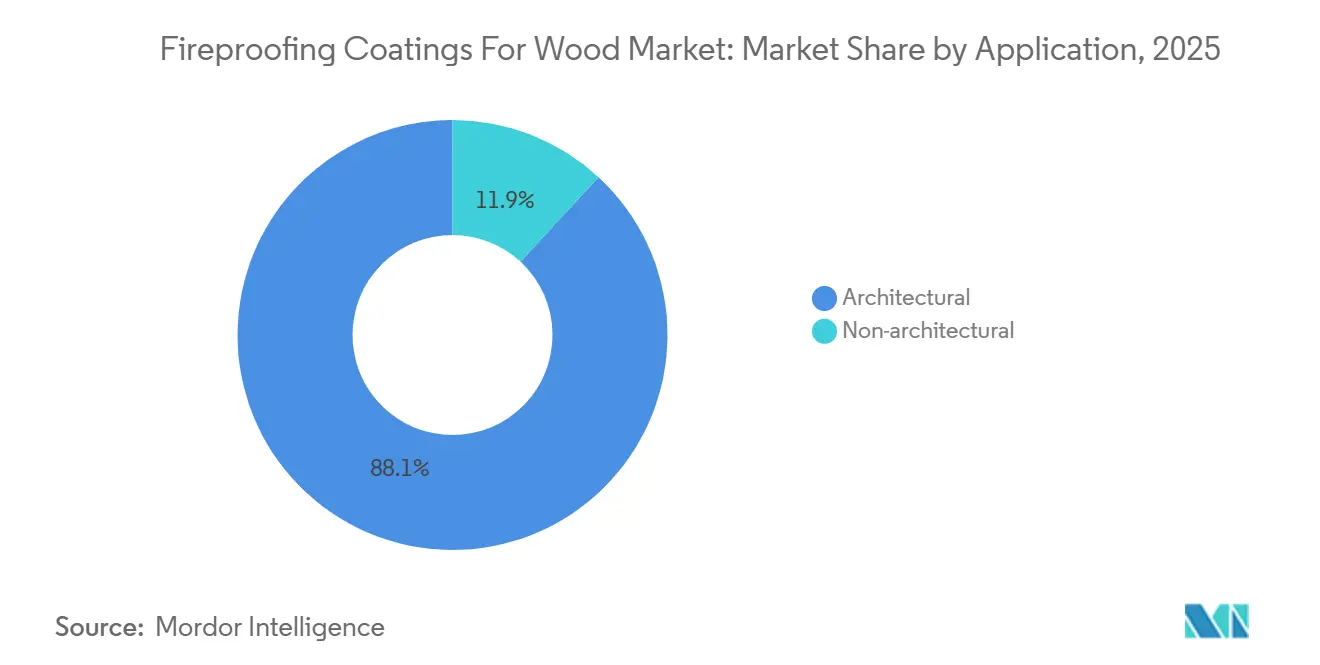

- Por aplicación, las aplicaciones arquitectónicas representaron el 88,12% de los ingresos de 2025; se proyecta que se expandan a una CAGR del 4,43% hasta 2031.

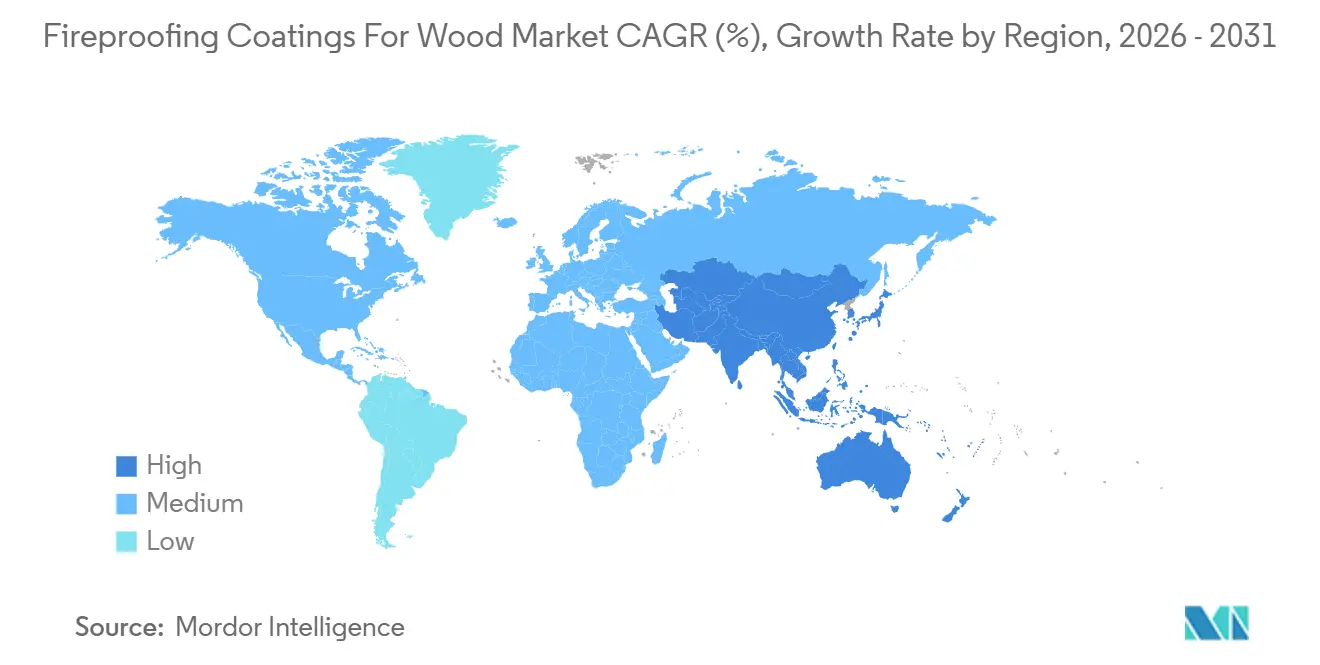

- Por geografía, América del Norte lideró con una cuota del 39,98% en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 4,87%, la más alta entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Revestimientos Ignífugos para Madera

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Códigos estrictos de seguridad contra incendios y mandatos de certificación | +1.2% | Global, con mayor aplicación en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Expansión de la construcción con madera maciza en Asia-Pacífico | +1.0% | Núcleo de APAC (Japón, Australia, China), con extensión a Corea del Sur y Nueva Zelanda | Mediano plazo (2-4 años) |

| Transición hacia formulaciones libres de halógenos y bajo contenido de COV | +0.8% | América del Norte y la UE liderando, adopción en APAC en aceleración | Mediano plazo (2-4 años) |

| Descuentos en seguros para madera estructural revestida | +0.5% | América del Norte (California, Luisiana), Australia | Corto plazo (≤ 2 años) |

| Especificaciones digitales de clasificación contra incendios integradas en BIM | +0.3% | América del Norte y Europa, adopción temprana en Singapur y los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Códigos Estrictos de Seguridad contra Incendios y Mandatos de Certificación

Bajo el Código Internacional de Construcción de 2024, las estructuras de madera maciza pueden alcanzar niveles medios y altos, siempre que la madera expuesta logre un índice de propagación de llama dentro de los estándares aceptables. Este parámetro solo es alcanzable mediante la aplicación de revestimientos intumescentes. Mientras tanto, la actualización de 2025 del Eurocódigo 5 ofrece a los diseñadores una ventaja financiera: al reconocer la carbonización protectora de estos revestimientos, pueden reducir las dimensiones de la madera. En Japón, disposiciones similares se aplican a las residencias de CLT de altura media en zonas sísmicas. Aquí, el requisito es que los revestimientos certificados deben alcanzar una clasificación en la escala ASTM E119. Además, la NFPA 703 ha introducido un mandato de certificación por terceros, una medida que ha reforzado la cuota de mercado de los proveedores con laboratorios acreditados[1]Asociación Nacional de Protección contra Incendios, "Norma NFPA 703 para Madera Tratada con Retardante de Fuego," nfpa.org. En conjunto, estas regulaciones integran firmemente los revestimientos intumescentes en el marco de diseño para estructuras de madera de altura media y alta.

Expansión de la Construcción con Madera Maciza en Asia-Pacífico

Entre 2024 y 2025, Japón registró un aumento significativo en la construcción de edificios de CLT, añadiendo varias estructuras de más de 10 pisos[2]Asociación Japonesa de CLT, "Estadísticas de Construcción con Madera Maciza en Japón," clta.jp. Bajo su Código Nacional de Construcción de 2025, Australia ahora permite el uso de CLT en zonas propensas a incendios forestales, siempre que las superficies revestidas cumplan con las condiciones de flujo BAL 40. Para 2027, China aprobó nuevas líneas de producción de CLT, con el objetivo de abastecer la vivienda de madera; cada metro cuadrado requerirá revestimiento con clasificación contra incendios. En 2025, Corea del Sur asignó fondos para subvencionar escuelas de CLT, garantizando que cumplan con las normas KS F 3111. En conjunto, estas iniciativas están impulsando significativamente la demanda de Revestimientos Ignífugos para Madera.

Transición hacia Formulaciones Libres de Halógenos y Bajo Contenido de COV

Los revestimientos libres de halógenos representaron el 78,87% de la demanda de 2025 y crecerán al 4,57% hasta 2031, ya que los especificadores evitan los gases de haluros de hidrógeno que corroen los conectores de acero. Los acrílicos base agua ya cumplen con los estándares regulatorios que establecen un límite de emisiones, vigentes en 2027. Los nuevos lanzamientos de productos ahora destacan prominentemente el polifosfato de amonio y la melamina, sustituyendo al trióxido de antimonio, que ha sido prohibido bajo las directrices actualizadas. La norma HAP de EE. UU. para 2024 ha reducido el nivel permisible de metil etil cetona, impulsando a los fabricantes a orientarse hacia la acetona. Si bien la acetona se evapora más rápidamente, esta característica reduce las ventanas de aplicación, especialmente en condiciones de humedad. Estos cambios regulatorios están orientando el mercado de Revestimientos Ignífugos para Madera hacia la adopción de la tecnología acrílica base agua.

Descuentos en Seguros para Madera Estructural Revestida

El Plan FAIR de California redujo las primas para los edificios de CLT que exhiben revestimientos ASTM E84 Clase A. Esta medida hizo que el costo de la mejora fuera neutro dentro del primer año de póliza para numerosos proyectos. En Luisiana, se implementó un descuento para la madera con clasificación para huracanes, tratada con retardantes de fuego resistentes al moho. Esta iniciativa tiene como objetivo reducir los costos del ciclo de vida, especialmente en el clima húmedo de la Costa del Golfo. Mientras tanto, las aseguradoras en Australia han comenzado a equiparar los revestimientos intumescentes certificados BAL 40 con el revestimiento de fibrocemento. Este cambio se traduce en reducciones anuales de primas. Tales incentivos refuerzan los períodos de recuperación de la inversión, alentando a los promotores a optar por productos certificados, incluso si conllevan un precio inicial más elevado.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto diferencial de costos frente a los acabados convencionales | -0.7% | Global, más agudo en los mercados de APAC y América del Sur sensibles al precio | Mediano plazo (2-4 años) |

| Límites de COV/HAP en tecnologías con solventes | -0.5% | Impacto primario en América del Norte y la UE, efecto secundario en fabricantes orientados a la exportación en APAC | Largo plazo (≥ 4 años) |

| Envejecimiento prematuro en humedad tropical | -0.3% | Sudeste Asiático (Indonesia, Vietnam, Tailandia, Malasia), India costera | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites de COV/HAP en Tecnologías con Solventes

La Regla 1113 de California efectivamente margina los epóxidos tradicionales ricos en xileno. Mientras tanto, la UE tiene previsto endurecer sus límites para 2027. En EE. UU., una norma HAP de 2024 redujo drásticamente los niveles permisibles de metil etil cetona. Este cambio ha generado tiempos de curado prolongados en áreas húmedas, alterando los cronogramas de los contratistas. En China, la introducción de la norma GB 38507-2020 estableció límites. Sin embargo, con una aplicación débil fuera de las ciudades de primer nivel, un mercado gris con alto contenido de solventes continúa prosperando. A medida que la industria se orienta rápidamente hacia las químicas base agua, los formuladores más pequeños, que carecen de experiencia en dispersión, se encuentran cada vez más sobrecargados.

Envejecimiento Prematuro en Humedad Tropical

Tras meses a alta humedad, los aglutinantes acrílicos pierden resistencia a la tracción. Esta degradación permite que las sales de carbonización se lixivien, reduciendo la resistencia al fuego de una duración estándar a aproximadamente una hora. Las auditorías de campo realizadas revelaron que un porcentaje significativo de fachadas de CLT revestidas experimentó tizamiento en un período relativamente corto. Si bien los agentes de acoplamiento de siloxano pueden extender la vida útil, conllevan un aumento en los costos de formulación y requieren ajustes de pH, lo que plantea desafíos para los productores regionales más pequeños. En Malasia, los proyectos gubernamentales ahora exigen una rigurosa prueba QUV, un parámetro de referencia que solo una parte de los productos cumple actualmente. Estos desafíos de durabilidad no solo dificultan la adopción en regiones ecuatoriales, sino que también subrayan un enfoque significativo de investigación y desarrollo para la industria de Revestimientos Ignífugos para Madera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sistemas Base Agua Dominan en Medio de las Restricciones de COV

Los sistemas base agua representaron el 68,09% de la cuota del mercado de Revestimientos Ignífugos para Madera en 2025 y se proyecta que crezcan a una CAGR del 4,47% hasta 2031. Estos sistemas no solo cumplen con los estándares de conformidad, sino que también gestionan la humedad de la madera sin ampollarse. La adopción del envasado de un solo componente mitiga los riesgos de vida útil en el recipiente y simplifica las herramientas del contratista, consolidando aún más el liderazgo de esta tecnología. Si bien los productos base solvente, preferidos para interiores ferroviarios y mamparos marinos, representaron una porción significativa de la demanda, se enfrentan a regulaciones cada vez más estrictas que limitan su crecimiento. Los revestimientos curados por UV, aunque atractivos para los fabricantes de paneles escandinavos por sus rápidos curados en fábrica, siguen siendo un nicho debido a que las gruesas películas intumescentes limitan la penetración de la luz.

La transición a sistemas base agua altera la dinámica logística: las formulaciones más densas elevan los costos de flete por litro, pero reducen las necesidades de ventilación en obra, agilizando los procesos de permisos. Los grandes productores, equipados con líneas de dispersión, pueden absorber estos costos adicionales, lo que plantea desafíos para las empresas más pequeñas y desplaza el equilibrio competitivo. A medida que las regulaciones se extienden a las regiones emergentes, el dominio de los sistemas base agua está preparado para reforzar la ventaja en tamaño de mercado de las multinacionales integradas en el sector de Revestimientos Ignífugos para Madera.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Resina: El Dominio Acrílico Arraigado en la Química de Carbonización

Las resinas acrílicas captaron el 74,69% del consumo en 2025 y mantendrán una CAGR del 4,37% hasta 2031. Sus espumas de carbonización ricas en fósforo, que se activan a temperaturas específicas y resisten la humedad en la madera secada en horno, las han convertido en la opción preferida de los arquitectos. El poliuretano destaca por su resistencia a la abrasión, particularmente valorada en escuelas y hospitales. Sin embargo, su proceso de mezcla de dos componentes supone una carga para los presupuestos de mano de obra. La red hidrófoba de la silicona funciona excepcionalmente bien en climas costeros y tropicales. Aun así, su precio limita su adopción a zonas de incendios forestales de alta gama. El epóxico y el éster vinílico son preferidos en plataformas marinas, donde la resistencia química se prioriza sobre los límites de COV, y están experimentando un crecimiento moderado.

El dominio del acrílico está estabilizando el suministro de materias primas, en particular el polifosfato de amonio y el grafito expandible. Esta tendencia también está simplificando las curvas de aprendizaje para los mezcladores regionales. Además, los acrílicos están reforzando las previsiones a largo plazo para el Mercado de Revestimientos Ignífugos para Madera, especialmente a medida que los próximos cambios en los códigos parecen favorecer umbrales de COV cada vez más estrictos, un desafío que las soluciones acrílicas abordan mejor.

Por Tipo de Revestimiento: Las Formulaciones Libres de Halógenos Reconfiguran las Cadenas de Suministro

Las líneas libres de halógenos mantuvieron una cuota del 78,87% en 2025 y se expandirán al ritmo más rápido con una CAGR del 4,57% hasta 2031. Este crecimiento está impulsado por la creciente preocupación por la corrosión causada por los haluros de hidrógeno y las exclusiones de los créditos LEED. El polifosfato de amonio sigue siendo el agente carbonizante preferido. Sin embargo, un aumento de precios siguió a un incendio en una planta en 2024, poniendo de relieve los riesgos de la concentración del suministro en Shandong. Si bien las escamas de grafito ofrecen ventajas de expansión significativas, su costo es tres veces mayor, lo que lleva a la estabilización de las cargas. Los sistemas halogenados, con una cuota de mercado menor, se limitan a regiones con regulaciones más permisivas y activos de plantas más antiguos, lo que resulta en un crecimiento moderado.

La transición a compuestos libres de halógenos obliga a los formuladores a reevaluar sus estrategias de estabilización de pigmentos y anti-sedimentación, elevando los desafíos técnicos. Este cambio beneficia a los actores establecidos con inversiones sustanciales en investigación y desarrollo, lo que lleva a una transformación en el panorama de proveedores del mercado de Revestimientos Ignífugos para Madera.

Por Aplicación: El Segmento Arquitectónico Captura el Auge de la Madera Maciza

Los usos arquitectónicos representaron el 88,12% de los ingresos de 2025 y avanzarán a una CAGR del 4,43% hasta 2031, impulsados por la cartera de rascacielos de CLT autorizada bajo el IBC 2024. Una torre de 18 pisos por sí sola podría utilizar volúmenes significativos de revestimiento, eclipsando las modestas necesidades de los interiores ferroviarios o de yates. Mientras tanto, las aplicaciones no arquitectónicas, que representan una menor cuota de la demanda, avanzan gradualmente, adaptándose a los estándares marinos y de material rodante en evolución.

Con la arquitectura liderando el camino, la investigación y el desarrollo se están orientando hacia métodos de aplicación más rápidos y tonos más claros para alinearse con la estética del diseño. Dada la prominencia del segmento, las formulaciones acrílicas base agua se están convirtiendo en el estándar de la industria, respaldadas por las preferencias regulatorias, garantizando así un crecimiento sostenido para el Mercado de Revestimientos Ignífugos para Madera.

Análisis Geográfico

América del Norte lideró el mercado de Revestimientos Ignífugos para Madera con una cuota del 39,98% en 2025. Esto fue impulsado por numerosos proyectos de madera maciza iniciados bajo el programa de subvenciones del USDA. El descuento de primas de California para la madera ASTM E84 Clase A revitalizó el impulso en las zonas propensas a incendios forestales. El código actualizado de Canadá de 2025 permite estructuras de 12 pisos en todo el país, mientras que Columbia Británica exige un uso significativo de madera en los nuevos edificios públicos, garantizando un flujo sólido para la renovación. En conjunto, estos factores contribuyen a un crecimiento sostenido proyectado hasta 2031.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 4,87%. Entre 2024 y 2025, Japón construyó varias torres de CLT de más de 10 pisos. Las aprobaciones de Australia en zonas de incendios forestales amplifican aún más la demanda regional, el compromiso de China con la vivienda de madera y el sustancial subsidio de Corea del Sur. Si bien Indonesia y Vietnam lidian con problemas de envejecimiento relacionados con la humedad, las soluciones tecnológicas como los acopladores de siloxano están cerrando la brecha.

Europa representó una cuota significativa en 2025. A la vanguardia de la adopción de madera maciza se encuentran Alemania, el Reino Unido y los países nórdicos, utilizando el método de sección transversal reducida del Eurocódigo 5. La Ley de Seguridad contra Incendios del Reino Unido ha impulsado una ola de renovaciones, y las regulaciones de carbono RE2020 de Francia están orientando a los constructores residenciales hacia la madera. Si bien el sur de Europa duda debido a preocupaciones sísmicas, está experimentando con diseños híbridos, favoreciendo la madera revestida por su atractivo estético. Se proyecta que la región crezca de manera sostenida.

América del Sur, junto con Oriente Medio y África, mantiene colectivamente una cuota notable. En 2024, Brasil aprobó estructuras de madera de varios pisos, encendiendo la demanda en São Paulo. Mientras tanto, Dubái y Riad, bajo agendas de sostenibilidad más amplias, han establecido objetivos de contenido de madera, introduciendo el mercado de Revestimientos Ignífugos para Madera en regiones tradicionalmente dominadas por el acero. Desafíos como la limitada producción local de CLT y los aranceles de importación moderan el crecimiento.

Panorama Competitivo

El mercado de revestimientos ignífugos para madera está moderadamente fragmentado. Los especialistas de nivel medio atienden las necesidades regionales con productos de un solo componente aplicados con brocha que evitan la inversión de capital en cabinas de pulverización, una ventaja en la fragmentada base de contratistas del Sudeste Asiático. Los innovadores de nicho están pilotando aglutinantes a base de lignina que reducen el carbono del ciclo de vida, aunque los precios siguen siendo superiores a los de los acrílicos. La intensidad competitiva ahora depende de la durabilidad en condiciones de humedad y las bibliotecas de especificaciones digitales. Las empresas que verifican un rendimiento de 2.000 horas en prueba QUV y alojan conjuntos de datos BIM completos están en posición de capturar una cuota desproporcionada a medida que los códigos de madera maciza se extienden por todo el mundo.

Líderes de la Industria de Revestimientos Ignífugos para Madera

Akzo Nobel N.V.

Teknos Group

The Sherwin-Williams Company

Sika AG

Rudolf Hensel GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Remmers Gruppe SE acordó adquirir el 50,01% de Teknovace de India por INR 3.000 millones (USD 36 millones), estableciendo un centro de APAC para la investigación, el desarrollo y la producción de revestimientos intumescentes, incluidos los revestimientos ignífugos para madera.

- Octubre de 2025: Remmers y Burnblock lanzaron un sistema retardante de fuego Euroclase B que combina el tratamiento no tóxico de Burnblock con los acabados superiores de Remmers, ampliando las opciones sostenibles para la madera interior y exterior.

Alcance del Informe Global del Mercado de Revestimientos Ignífugos para Madera

Los revestimientos ignífugos para madera son pinturas o barnices especializados retardantes de fuego aplicados a superficies de madera para mejorar la resistencia a la ignición, ralentizar la propagación de llamas y reducir las emisiones de humo tóxico. Estos revestimientos, a menudo intumescentes, se hinchan bajo el calor para formar una barrera protectora de carbonización que aísla la madera, retrasa el fallo estructural y mejora la seguridad y la protección de la propiedad.

El mercado está segmentado por tecnología, tipo de resina, tipo de revestimiento, aplicación y geografía. Por tecnología, el mercado está segmentado en base agua, base solvente, curado por UV y otras tecnologías. Por tipo de resina, el mercado está segmentado en acrílica, poliuretano/uretano, silicona, alquídica y otros tipos de resina. Por tipo de revestimiento, el mercado está segmentado en libre de halógenos y halogenado. Por aplicación, el mercado está segmentado en arquitectónica y no arquitectónica. Por geografía, el mercado está segmentado regionalmente. El informe también cubre el tamaño del mercado y las previsiones en 25 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Base agua |

| Base solvente |

| Curado por UV |

| Otras tecnologías |

| Acrílica |

| Poliuretano/Uretano |

| Silicona |

| Alquídica |

| Otros Tipos de Resina |

| Libre de halógenos |

| Halogenado |

| Arquitectónica |

| No arquitectónica |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Indonesia | |

| Vietnam | |

| Tailandia | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Emiratos Árabes Unidos | |

| Egipto | |

| Irán | |

| Turquía | |

| Marruecos | |

| Resto de Oriente Medio y África |

| Por Tecnología | Base agua | |

| Base solvente | ||

| Curado por UV | ||

| Otras tecnologías | ||

| Por Tipo de Resina | Acrílica | |

| Poliuretano/Uretano | ||

| Silicona | ||

| Alquídica | ||

| Otros Tipos de Resina | ||

| Por Tipo de Revestimiento | Libre de halógenos | |

| Halogenado | ||

| Por Aplicación | Arquitectónica | |

| No arquitectónica | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Indonesia | ||

| Vietnam | ||

| Tailandia | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Irán | ||

| Turquía | ||

| Marruecos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Revestimientos Ignífugos para Madera en 2026?

El tamaño del mercado de Revestimientos Ignífugos para Madera se estima en USD 640,83 millones en 2026.

¿Cuál es la tasa de crecimiento esperada para los revestimientos ignífugos hasta 2031?

Se prevé que el valor de la industria aumente a USD 820,44 millones en 2031, registrando una CAGR del 4,23% entre 2026 y 2031.

¿Qué tecnología lidera la demanda actual?

Los sistemas base agua captaron el 68,09% de los ingresos de 2025 y siguen siendo la opción líder debido a las regulaciones globales de COV.

¿Por qué los revestimientos libres de halógenos están ganando cuota?

Las químicas libres de halógenos evitan los haluros de hidrógeno corrosivos, califican para créditos LEED y cumplen con las nuevas regulaciones, impulsando una CAGR del 4,57%.

¿Qué región crecerá más rápido?

Asia-Pacífico está en camino de registrar una CAGR del 4,87% hasta 2031, a medida que Japón, Australia y China escalan los proyectos de madera maciza.

Última actualización de la página el: