Tamaño y Participación del Mercado de Revestimientos de Baja Temperatura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

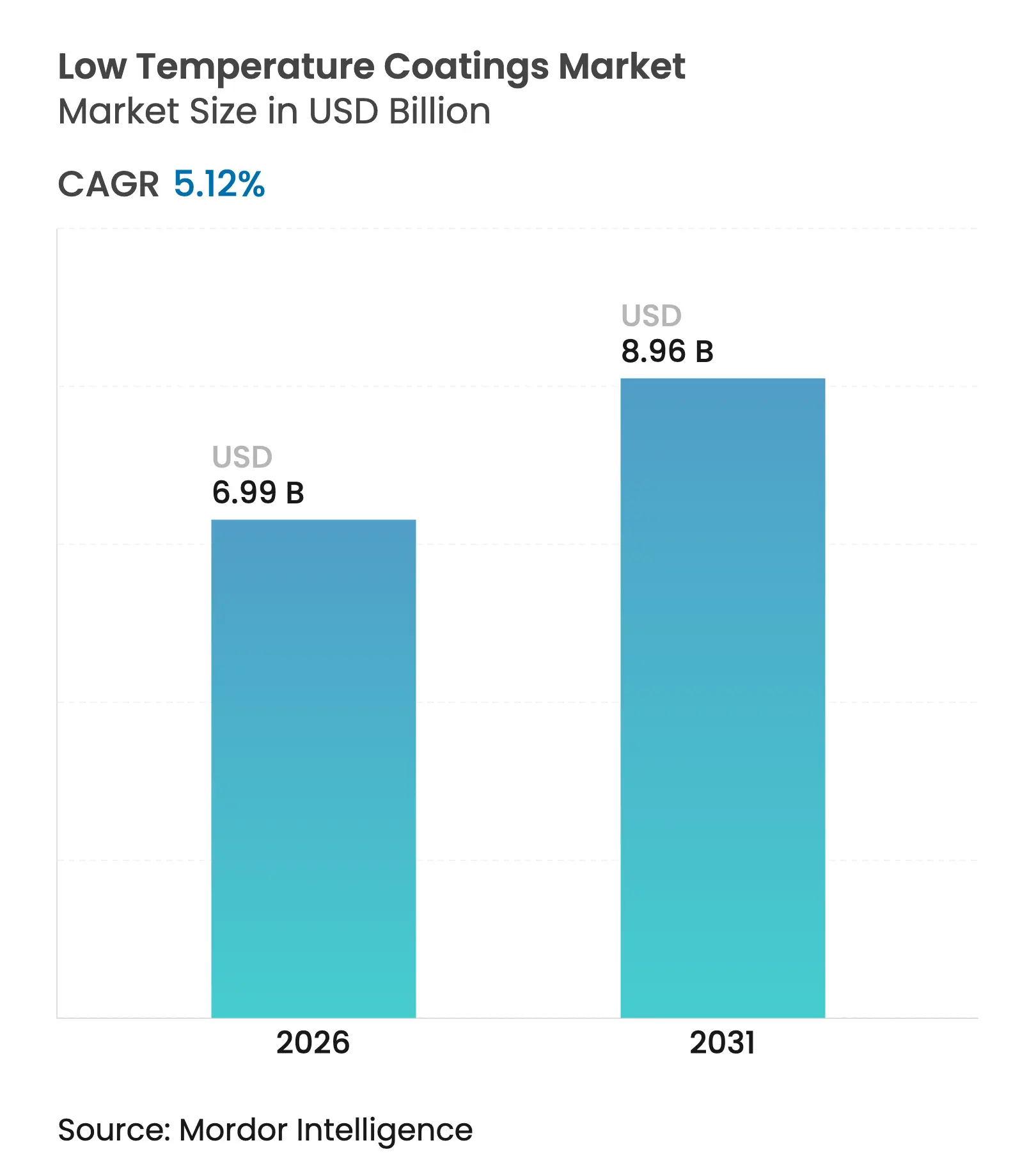

| Tamaño del Mercado (2026) | 6.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos de Baja Temperatura por Mordor Intelligence

Se espera que el tamaño del mercado de Revestimientos de Baja Temperatura crezca de 6.650 millones de USD en 2025 a 6.990 millones de USD en 2026 y se prevé que alcance 8.960 millones de USD en 2031 a una CAGR del 5,12% durante 2026-2031. El avance sostenido refleja la presión regulatoria para reducir las emisiones de calor de proceso, el aumento de los precios de la energía que favorece los perfiles de curado a menor temperatura, y el progreso tecnológico que ahora permite un rendimiento completo a temperaturas cercanas a los 120 °C. Los ahorros de energía de hasta el 25% se han vuelto habituales cuando las plantas pasan de ciclos de horneado a 375 °F a formulaciones que curan a 285 °F, mejorando el rendimiento y reduciendo la huella de carbono. La demanda también se ve impulsada por el creciente uso de plásticos, compuestos y piezas impresas en 3D que se deforman bajo condiciones convencionales de horno, así como por el auge en la producción de vehículos eléctricos (EV) que requieren carcasas de batería térmicamente estables pero curadas suavemente. La intensidad competitiva es moderada: los principales proveedores aprovechan la química de resinas, el curado asistido por láser y las adquisiciones estratégicas para defender su participación, mientras que los actores de nicho apuntan a segmentos de horneado ultrabajos como el mantenimiento de aerogeneradores marinos y la fabricación aditiva. Las fluctuaciones en el costo de las materias primas, especialmente el dióxido de titanio, y la dificultad técnica de depositar películas ultrafinas por debajo de 25 µm siguen siendo los principales obstáculos.

Conclusiones Clave del Informe

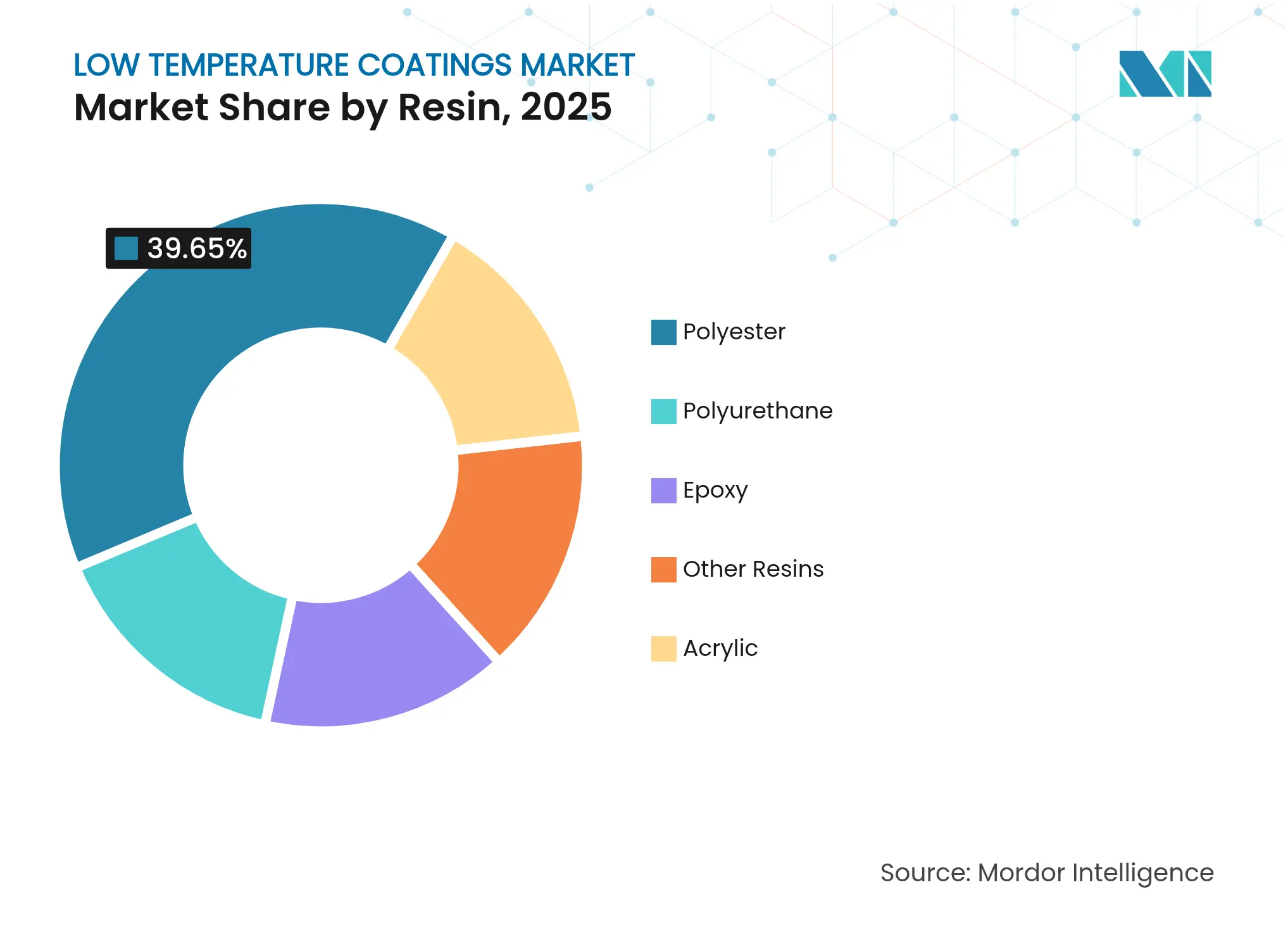

- Por resina, el poliéster dominó con una participación del 39,65% en 2025; el poliuretano es el de mayor crecimiento con una CAGR del 6,92% hasta 2031.

- Por tecnología, los revestimientos en polvo mantuvieron el 71,55% de la participación del mercado de revestimientos de baja temperatura en 2025, mientras que se proyecta que los sistemas UV/EB se expandan a una CAGR del 7,12% hasta 2031.

- Por sustrato, los metales representaron el 57,25% de la participación del tamaño del mercado de revestimientos de baja temperatura en 2025, mientras que los plásticos y compuestos avanzan a una CAGR del 7,6%.

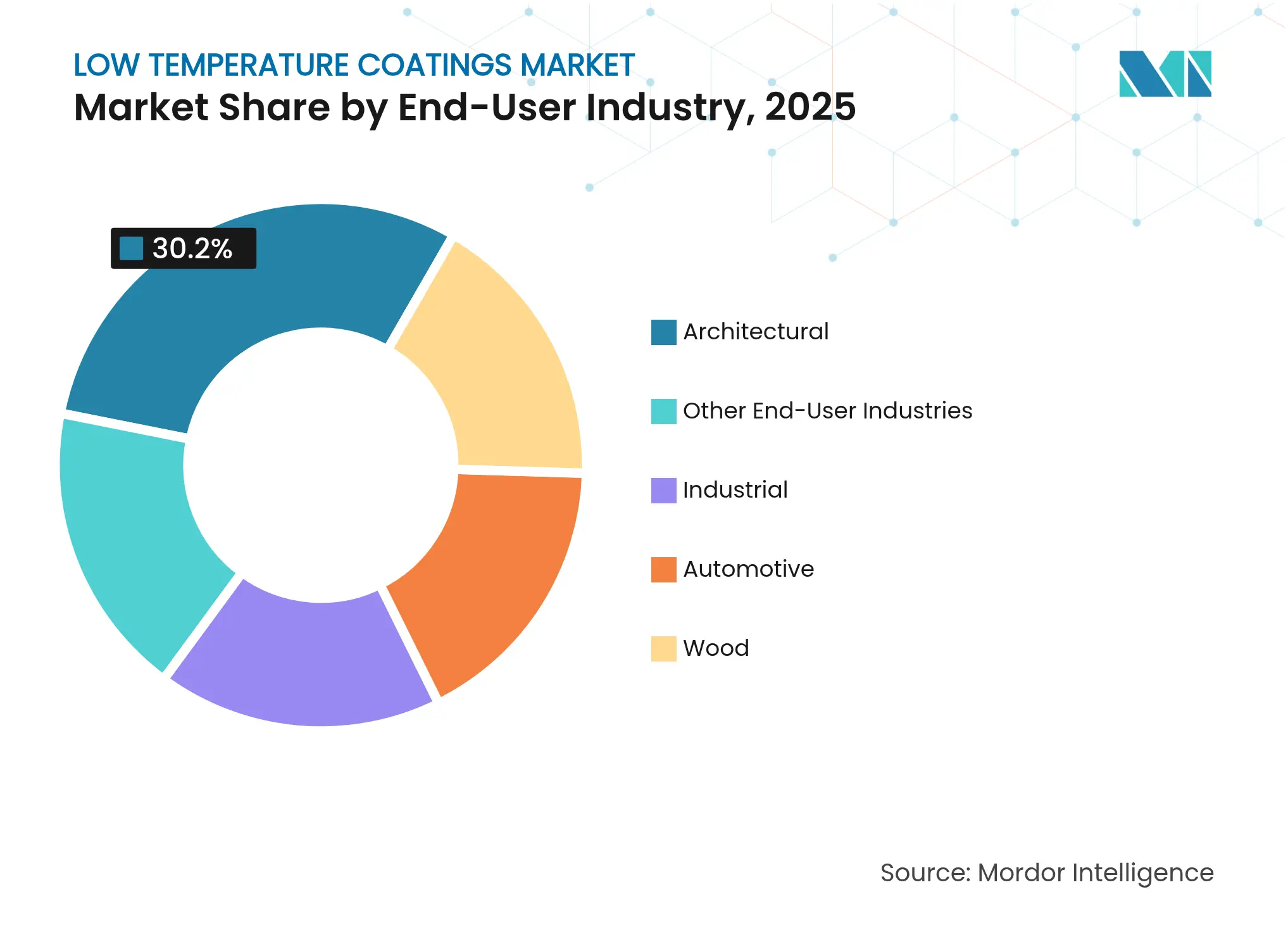

- Por aplicación de usuario final, los revestimientos arquitectónicos lideraron con una participación de ingresos del 30,20% en 2025; las carcasas de batería para vehículos eléctricos están destinadas a crecer más rápido con una CAGR del 7,48% hasta 2031.

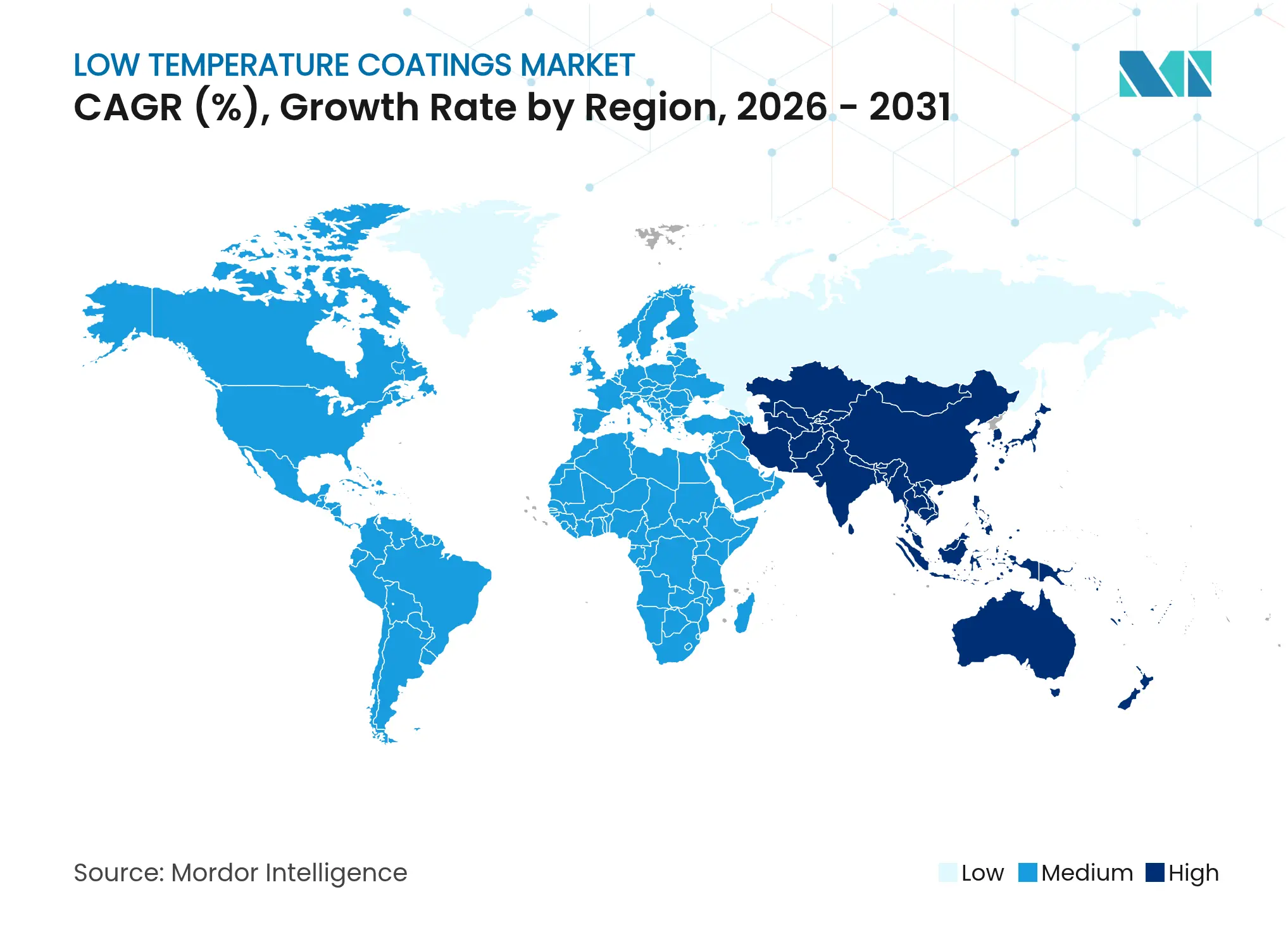

- Por región, Asia-Pacífico concentró el 45,70% de los ingresos de 2025 y se prevé que registre la CAGR regional más alta del 6,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Revestimientos de Baja Temperatura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ahorro de energía por reducción de temperaturas de curado | +1.2% | Global, con mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente adopción para sustratos sensibles al calor en vehículos eléctricos y electrónica | +1.8% | Núcleo en APAC, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fijación de precios al carbono del calor de proceso que acelera la adopción | +0.9% | UE y California, en expansión hacia otras regiones | Corto plazo (≤ 2 años) |

| Piezas impresas en 3D que requieren revestimientos de horneado ultrabajos | +0.7% | América del Norte y UE, emergente en APAC | Largo plazo (≥ 4 años) |

| Cambio en el mantenimiento de torres de aerogeneradores marinos hacia curados a baja temperatura | +0.5% | Regiones costeras de Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ahorro de Energía por Reducción de Temperaturas de Curado

Las plantas que se reconvierten a sistemas de polvo de baja temperatura ahorran hasta el 25% en consumo de gas o electricidad, cifra confirmada por líneas de producción que redujeron los picos de curado de 400 °F a 325 °F manteniendo la resistencia a la corrosión. Una menor permanencia en el horno también aumenta las velocidades de línea, mejorando la utilización de activos. Las regiones con tarifas energéticas elevadas, como California y Alemania, adoptan estas formulaciones primero, aunque el beneficio es ahora similar en otros lugares debido a la ampliación de los cargos por carbono. La recuperación de la inversión se logra frecuentemente en menos de un año gracias a la reducción de las facturas de servicios públicos y a menos ciclos de mantenimiento de filtros. El cambio reduce las emisiones de alcance 1, posicionando a los usuarios para futuros regímenes de aranceles fronterizos de carbono[1]Junta de Recursos del Aire de California, "Descripción General del Programa Industrial de Límite Máximo e Intercambio," arb.ca.gov .

Creciente Adopción para Sustratos Sensibles al Calor en Vehículos Eléctricos y Electrónica

Las carcasas de batería de vehículos eléctricos y los módulos electrónicos no pueden tolerar el choque térmico típico de los horneados convencionales. Los revestimientos que polimerizan a 130 °C protegen los dieléctricos, preservan las capas adhesivas y cumplen los objetivos de resistencia de aislamiento sin alterar las químicas de las celdas de batería. Los materiales de interfaz térmica se unen a 35 °C, por lo que los talleres de pintura ahora integran zonas de bajo horneado aguas abajo del ensamblaje de celdas. Las líneas de empaquetado de semiconductores reflejan la tendencia al solicitar ciclos por debajo de 150 °C que eviten el alabeo en placas de paso fino. Asia-Pacífico lidera debido a la densidad de su cadena de suministro de vehículos eléctricos, pero las gigafábricas de América del Norte están especificando rápidamente ventanas de curado idénticas.

Fijación de Precios al Carbono del Calor de Proceso que Acelera la Adopción

El sistema de límite máximo e intercambio de California y el Sistema de Comercio de Emisiones de la UE elevan el costo de cada termia generada por encima de la línea base, convirtiendo una elección técnica en un imperativo financiero. Las instalaciones con grandes hornos de curado a gas calculan ahora ahorros directos a partir de un incremento de CAGR del 0,9% vinculado a los recargos por carbono. Las Regulaciones de Electricidad Limpia de Canadá y la norma estadounidense sobre tarifas al metano refuerzan el efecto al fomentar actualizaciones de equipos que reducen los kilovatios-hora por pieza revestida. Las empresas que adoptan tecnologías de horneado ultrabajos no solo reducen sus facturas, sino que también acumulan permisos excedentes.

Piezas Impresas en 3D que Requieren Revestimientos de Horneado Ultrabajos

La fabricación aditiva emplea con frecuencia nylon 6, policarbonato y polímeros reforzados con fibra de carbono cuyas temperaturas de deflexión térmica rondan los 140 °C. Los polvos de nueva ingeniería se funden y fluyen a 110 °C, luego se reticulan bajo destellos de láser o infrarrojo catalítico en minutos, eliminando la deriva dimensional[2]Allnex, "Revestimientos en Polvo Curables a Baja Temperatura UV/EB," allnex.com. Los primeros adoptantes en aeroespacial y automovilismo de competición utilizan polvos curados por láser que liberan espacio en la planta de producción antes ocupado por túneles de convección. Las subvenciones del Departamento de Energía señalan la disposición para una implementación industrial más amplia en 2025, ampliando el tonelaje direccionable para el mercado de revestimientos de baja temperatura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad limitada para lograr películas ultrafinas | -0.8% | Global, particularmente en aplicaciones de precisión | Mediano plazo (2-4 años) |

| Competencia de sistemas UV/EB de curado a temperatura ambiente | -0.6% | América del Norte y UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Defectos por choque térmico en sustratos compuestos | -0.4% | Centros de fabricación de APAC, sectores aeroespaciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Limitada para Lograr Películas Ultrafinas

Por debajo de 25 µm, muchas formulaciones en polvo sufren efecto piel de naranja y formación de poros porque las temperaturas de horno más bajas restringen el flujo y la nivelación. Los programas de barniz transparente automotriz, por tanto, dudan en convertir flotas enteras, reservando en cambio las líneas de bajo horneado para capas intermedias donde el espesor de película puede mantenerse mayor. Los paquetes de catalizadores que aceleran la densidad de reticulación a 135 °C ayudan, pero incrementan el costo de formulación. La investigación en poliésteres híbridos y resinas nanorellenas continúa, aunque los avances a gran escala siguen estando a dos o cuatro años de distancia.

Competencia de Sistemas UV/EB de Curado a Temperatura Ambiente

Los polvos curados por UV se licúan a 120 °C y se curan en segundos una vez expuestos a rayos ultravioleta o haces de electrones, eliminando la necesidad de prolongados ciclos de horneado. Los avances recientes extienden la profundidad de penetración a 2,5 cm, suficiente para muchas piezas de madera y metal de calibre grueso. Los precios de los equipos están bajando, haciendo que el costo de conversión sea competitivo. Sin embargo, las líneas UV tienen dificultades con cavidades profundas y tonos pigmentados, dejando espacio para los sistemas termorreactivos de bajo horneado. Las dos tecnologías coexistirán, pero las disputas por participación recortarán 0,6 puntos porcentuales de la CAGR prevista en algunas regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina: La Innovación en Poliuretano Impulsa la Evolución del Mercado

Los sistemas de poliéster representaron el 39,65% de los ingresos de 2025, respaldados por un largo historial de durabilidad arquitectónica y precios competitivos. Los poliésteres también se adhieren bien al acero galvanizado, un sustrato de alto volumen en la construcción, lo que consolida su posición de referencia. El mercado de revestimientos de baja temperatura, no obstante, favorece al poliuretano para aplicaciones que exigen tanto flexibilidad como resistencia química. Las químicas de isocianato bloqueado y de dos componentes curan a 120 °C, abriendo las categorías de plásticos y compuestos que los poliésteres no pueden alcanzar.

Se proyecta que los volúmenes de poliuretano se expandan a una CAGR del 6,92%, la más rápida entre las resinas, a medida que los fabricantes de vehículos eléctricos especifican capas dieléctricas flexibles para cubiertas de batería. El crecimiento anual del 5-7% de México en el consumo de poliuretano subraya el impulso global. Los híbridos 2K-PUR de base agua cumplen los límites de COV y aún ofrecen la adhesión requerida para los marcos de electrónica de consumo. Estos factores en conjunto refuerzan el ascenso del poliuretano dentro del mercado de revestimientos de baja temperatura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Sistemas UV/EB Desafían el Dominio del Polvo

La tecnología en polvo mantuvo el 71,55% de los ingresos de 2025 gracias a las economías de escala y la familiaridad con el proceso. Los formuladores han reducido los umbrales de curado de 180 °C hace una década a 140 °C hoy, recortando el consumo de energía por metro cuadrado en aproximadamente un tercio. Los mayores proveedores de polvo ofrecen ahora sistemas curados por láser que alcanzan propiedades completas en tres minutos a temperatura ambiente, una innovación destinada a elevar aún más la productividad de la línea.

El curado UV/EB es el de mayor velocidad, con una previsión de CAGR del 7,12% hasta 2031. Combina la operación sin solventes con temperaturas de curado tan bajas como 110 °C, lo que atrae a las líneas de muebles de MDF y a las plantas de suelos de vinilo. La adopción se acelera cuando los operadores necesitan manipulación instantánea para alimentar zonas de ensamblaje justo a tiempo. Estas capacidades amplían la elección tecnológica y estimulan una sana rivalidad dentro del segmento de tamaño del mercado de revestimientos de baja temperatura, donde las soluciones UV/EB ya ostentan participaciones de dos dígitos en madera industrial.

Por Sustrato: Los Plásticos y Compuestos Avanzan con Fuerza

El metal siguió siendo la base de sustrato principal con una participación del 57,25% en 2025, anclado por el acero de infraestructura, los electrodomésticos y la carrocería en blanco automotriz. Las normas de corrosión como la ASTM B117 siguen apoyándose en los cuerpos metálicos para las pruebas de referencia, garantizando un núcleo de mercado duradero. Aun así, los plásticos y compuestos están destinados a registrar una CAGR del 7,6% hasta 2031 a medida que las plataformas de transporte persiguen objetivos de reducción de masa.

Las mezclas de polvo UV que se fusionan a 110 °C han demostrado ser eficaces en marcos de faros de policarbonato y paneles de carrocería de fibra de carbono. Los pretratamientos como el plasma atmosférico rugosifican las superficies de baja energía, aumentando la resistencia de adhesión en más del 30% respecto a los procedimientos estándar de chorro de arena. El cambio amplía el tamaño del mercado de revestimientos de baja temperatura para piezas no metálicas e introduce nuevas propuestas de valor como el blindaje EMI y las capas de disipación térmica.

Por Industria de Usuario Final: Las Carcasas de Batería para Vehículos Eléctricos Impulsan la Innovación

El sector arquitectónico aportó el 30,20% de las ventas de 2025 a medida que los constructores especifican pigmentos para techos fríos y imprimaciones de bajo horneado para cumplir los códigos de construcción sostenible. Los acabados superiores con reflectancia solar pueden reducir las temperaturas superficiales en 40 °F, disminuyendo las cargas de climatización y satisfaciendo los créditos LEED. Estas características mantienen a la arquitectura como ancla de la industria de revestimientos de baja temperatura.

Las carcasas de batería para vehículos eléctricos, sin embargo, representan el vector de crecimiento más rápido con una CAGR del 7,48%. Los fabricantes de automóviles exigen integridad dieléctrica entre -20 °C y 45 °C de temperatura ambiente, un rango que los poliuretanos de bajo horneado cumplen sin fragilización. Los equipos de aprovisionamiento de los fabricantes de equipos originales también favorecen las rutas de polvo en un solo paso para eliminar las salas de evaporación de solventes, alineándose con las huellas de planta de las nuevas gigafábricas. El impulso consolida la electrificación del transporte como motor central dentro del mercado de revestimientos de baja temperatura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el panorama con el 45,70% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 6,98%, el ritmo regional más alto. Los vastos clústeres de revestimientos en polvo de China se benefician de la producción de electrodomésticos y vehículos eléctricos en grandes volúmenes, mientras que el desarrollo automotriz de India y las exportaciones de electrodomésticos de Indonesia aportan un impulso adicional. El aumento de las tarifas energéticas y el endurecimiento de las normas de COV en las principales ciudades fomentan aún más la adopción de químicas de curado a menor temperatura.

América del Norte ocupa el segundo lugar en valor; su crecimiento se apoya tanto en el liderazgo político como tecnológico. La financiación del Departamento de Energía de los Estados Unidos para la investigación de polvos curados por láser acorta los plazos de comercialización, y las regulaciones de calor de proceso de California convierten los avances de laboratorio en compromisos de compra reales. México añade impulso al expandir las líneas de revestimiento de bobinas con una nueva capacidad de 3,6 millones de USD, fortaleciendo las cadenas de suministro transfronterizas.

Europa iguala a América del Norte en innovación, pero se diferencia por aplicar una fijación de precios al carbono más agresiva. La estrategia de Gestión Industrial del Carbono de la UE establece objetivos explícitos de almacenamiento, impulsando a los revestidores industriales hacia opciones de bajo consumo energético. Mientras tanto, los fabricantes de Oriente Medio, África y América del Sur migran gradualmente a sistemas de bajo horneado a medida que los clientes multinacionales imponen especificaciones uniformes, ampliando la huella global del mercado de revestimientos de baja temperatura.

Panorama Competitivo

La estructura del mercado está moderadamente consolidada, con el nivel superior dominado por Sherwin-Williams, PPG Industries, AkzoNobel y BASF. Sherwin-Williams amplió su centro de I+D en Ohio y registró ventas netas de 23.100 millones de USD en 2023, lo que indica un sólido flujo de caja para mejoras en formulación. PPG introdujo el electrorevestimiento ENVIRO-PRIME EPIC 200R que cura 20 °C por debajo de su predecesor, generando ahorros de energía en plantas automotrices. AkzoNobel invirtió 3,6 millones de USD para aumentar la producción de revestimiento de bobinas en México en un 35%, reforzando su cobertura regional.

Las fusiones y desinversiones continúan remodelando el sector. La adquisición de AOC por parte de Nippon Paint por 2.300 millones de USD amplía su presencia en Asia, mientras que el movimiento de BASF para explorar la desinversión de su división de revestimientos valorada en 6.800 millones de USD podría desencadenar una mayor consolidación. Las colaboraciones tecnológicas se profundizan: Axalta y Dürr Systems comercializan conjuntamente la pintura digital sin sobreaerosol, y PPG se asocia con Shaw Industries en revestimientos de suelos resinosos de próxima generación. Los competidores fuera del círculo tradicional, como los especialistas en curado por láser y las empresas emergentes de dispersión de grafeno, capturan participación de nicho en los mercados de energía eólica, impresión 3D y baterías. El resultado es un ecosistema donde los actores establecidos protegen la escala mientras los recién llegados inyectan innovación rápida, impulsando colectivamente el mercado de revestimientos de baja temperatura.

Líderes de la Industria de Revestimientos de Baja Temperatura

Akzo Nobel N.V.

The Sherwin-Williams Company

Jotun

PPG Industries, Inc.

Axalta Coating Systems LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2023: AkzoNobel introdujo un revolucionario revestimiento en polvo arquitectónico que cura a tan solo 150 °C, obteniendo la certificación Qualicoat de clase uno. Al curar a temperaturas 30 °C más bajas que los revestimientos en polvo tradicionales, Interpon D1036 Low-E ayuda a los clientes a ahorrar hasta un 20% en consumo de energía.

- Junio de 2023: PPG lanzó sus revestimientos PPG ENVIRO-PRIME EPIC 200R, una nueva línea de productos de electrorevestimiento (e-coat) diseñados para curar a temperaturas más bajas que las tecnologías competidoras. Estos revestimientos ofrecen importantes beneficios de sostenibilidad, incluida la reducción del consumo de energía y menores emisiones de CO2.

Alcance del Informe Global del Mercado de Revestimientos de Baja Temperatura

El informe global del mercado de revestimientos de baja temperatura incluye:

| Poliéster |

| Epoxi |

| Poliuretano |

| Acrílico |

| Otras Resinas |

| Polvo |

| Líquido – Base Solvente |

| Líquido – Base Agua |

| Curado UV / EB |

| Metales |

| Plásticos y Compuestos |

| Madera |

| Otros Sustratos |

| Arquitectónico |

| Industrial |

| Automotriz |

| Madera |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Resina | Poliéster | |

| Epoxi | ||

| Poliuretano | ||

| Acrílico | ||

| Otras Resinas | ||

| Por Tecnología | Polvo | |

| Líquido – Base Solvente | ||

| Líquido – Base Agua | ||

| Curado UV / EB | ||

| Por Sustrato | Metales | |

| Plásticos y Compuestos | ||

| Madera | ||

| Otros Sustratos | ||

| Por Industria de Usuario Final | Arquitectónico | |

| Industrial | ||

| Automotriz | ||

| Madera | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué factores impulsan el mercado de revestimientos de baja temperatura en 2025?

El ahorro en costos de energía, los regímenes más estrictos de fijación de precios al carbono y la necesidad de proteger sustratos sensibles al calor, como las carcasas de batería de vehículos eléctricos, son los principales factores de crecimiento.

¿Qué tecnología crece más rápido dentro del mercado de revestimientos de baja temperatura?

Se proyecta que los sistemas de curado UV/EB se expandan a una CAGR del 7,12% hasta 2031 porque curan a 110 °C y permiten la manipulación instantánea.

¿Qué tamaño tiene la participación de Asia-Pacífico en el mercado de revestimientos de baja temperatura?

Asia-Pacífico concentró el 45,70% de los ingresos globales en 2025 y se espera que crezca a una CAGR del 6,98% hasta 2031.

¿Por qué las resinas de poliuretano están ganando popularidad?

Los poliuretanos ofrecen flexibilidad, resistencia química y curan a 120 °C, lo que los hace adecuados para aplicaciones automotrices y electrónicas proyectadas a crecer a una CAGR del 6,92%.

Última actualización de la página el: