Tamaño y Participación del Mercado de Recubrimientos por Proyección Térmica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

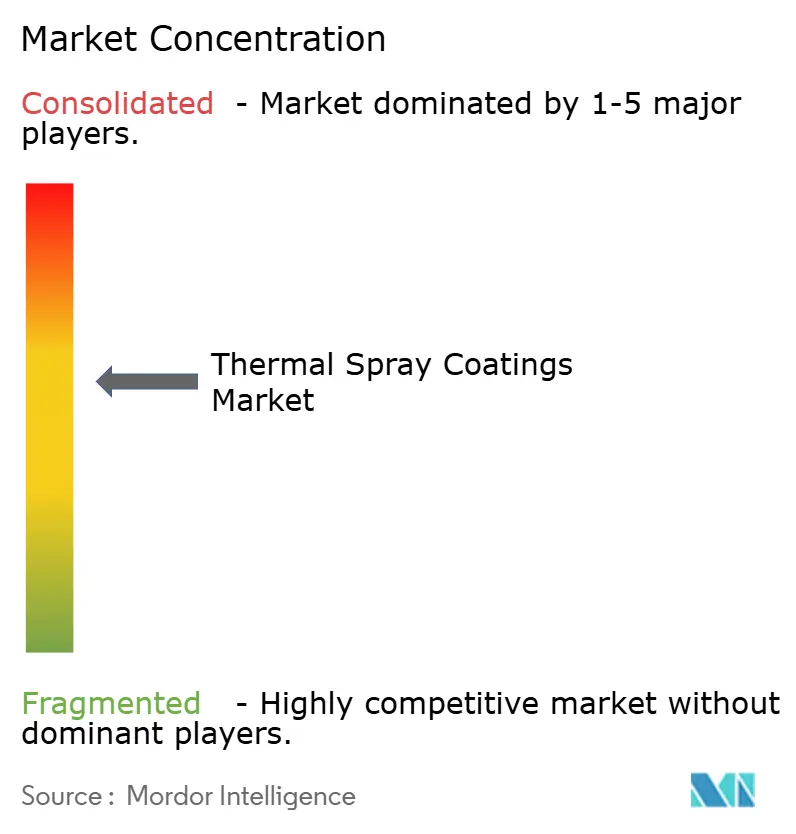

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos por Proyección Térmica por Mordor Intelligence

El tamaño del Mercado de Recubrimientos por Proyección Térmica en 2026 se estima en USD 9,53 mil millones, creciendo desde el valor de 2025 de USD 9,15 mil millones con proyecciones para 2031 que muestran USD 11,65 mil millones, creciendo a una CAGR del 4,11% durante 2026-2031. La demanda está impulsada por métodos híbridos de reparación aditiva más proyección que extienden la vida útil de los componentes, la ampliación de las aplicaciones médicas que requieren superficies bioactivas, y los programas aeroespaciales que dependen de sistemas avanzados de barrera térmica multicapa para temperaturas de motor más elevadas. El crecimiento también refleja la creciente adopción de blindaje electromagnético por proyección en frío en la electrónica de movilidad eléctrica, mientras que las celdas de proyección «inteligentes» digitalizadas están mejorando el control de procesos y acortando los ciclos de desarrollo. A nivel regional, la expansión manufacturera de Asia-Pacífico está cerrando la brecha con América del Norte, incluso cuando el endurecimiento de las normas sobre compuestos orgánicos volátiles en los Estados Unidos acelera la transición hacia rutas de proyección por energía eléctrica de bajas emisiones.

Conclusiones Clave del Informe

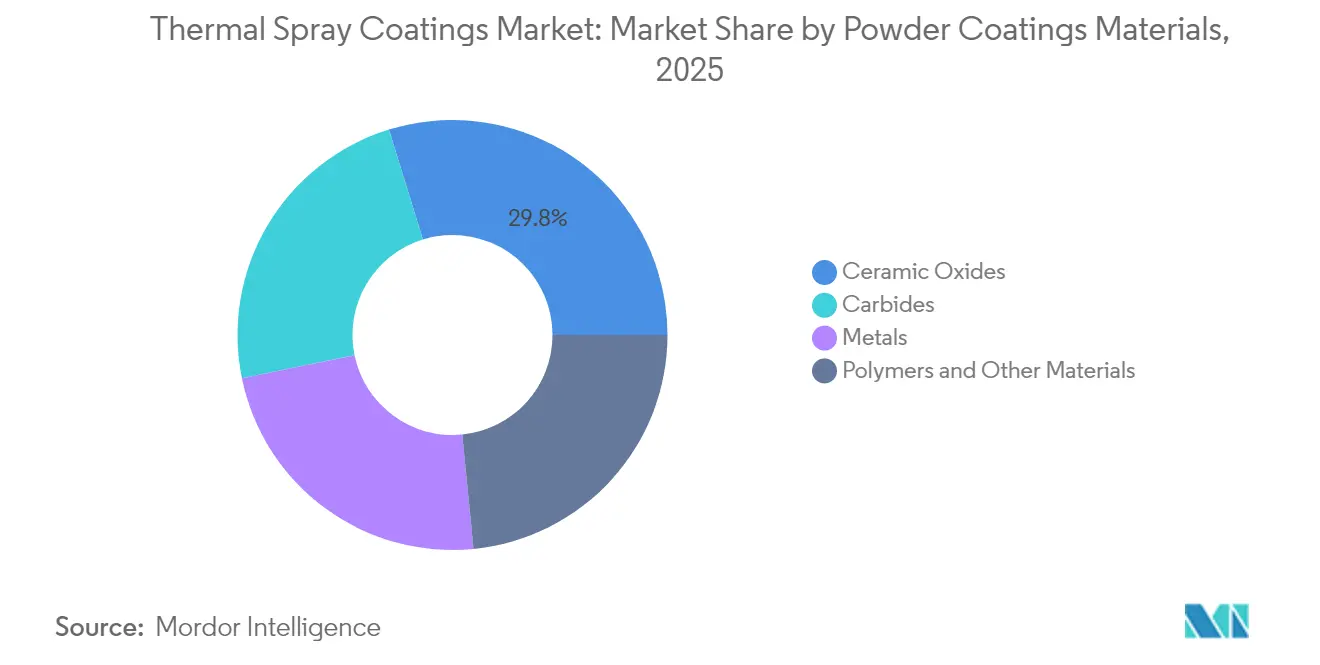

- Por material en polvo, los óxidos cerámicos lideraron con una participación de ingresos del 29,78% en 2025, registrando también la CAGR más rápida del 4,91% hasta 2031.

- Por proceso, la ruta de combustión mantuvo el 61,92% de la participación del mercado de recubrimientos por proyección térmica en 2025; se proyecta que los métodos de energía eléctrica crecerán a una CAGR del 5,19% hasta 2031.

- Por industria de usuario final, el sector aeroespacial representó el 31,55% del tamaño del mercado de recubrimientos por proyección térmica en 2025, mientras que las turbinas de gas industriales están preparadas para la CAGR más alta del 5,79%.

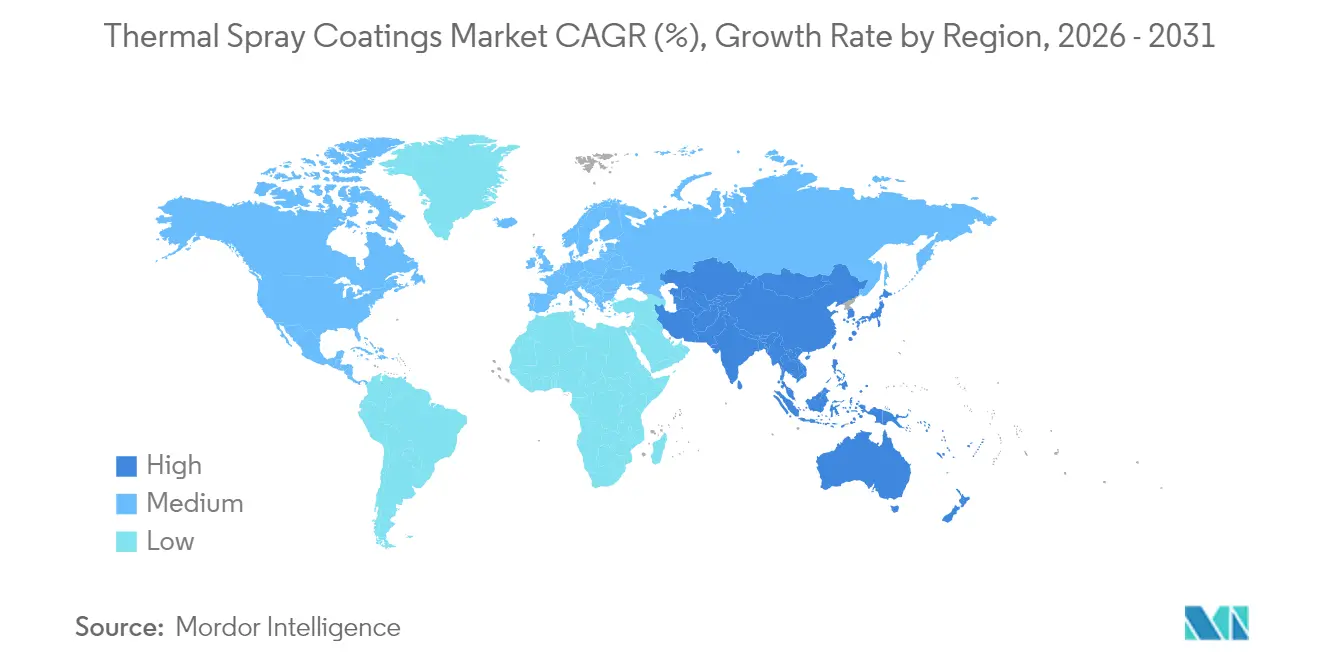

- Por geografía, América del Norte lideró con una participación del 33,86% del mercado de recubrimientos por proyección térmica en 2025, pero se prevé que Asia-Pacífico registre una CAGR del 6,03% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Recubrimientos por Proyección Térmica*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor uso en implantes médicos y prótesis | +0.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente adopción en turbinas aeroespaciales y partes de la estructura del avión | +1.2% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preferencia creciente por recubrimientos de barrera de óxido cerámico | +0.9% | Global, liderado por regiones industriales | Mediano plazo (2-4 años) |

| Blindaje electromagnético por proyección en frío para componentes de movilidad eléctrica | +0.7% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Reparación mediante fabricación aditiva de piezas de superaleación | +1.0% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Uso en Implantes Médicos y Prótesis

La hidroxiapatita proyectada por plasma de grado médico sigue siendo la única tecnología de recubrimiento autorizada por la FDA para implantes ortopédicos producidos en serie, y los trabajos recientes con aleaciones de Ti en fase β están reduciendo el desajuste del módulo elástico con el hueso. La pulverización catódica por magnetrón de impulsos de alta potencia y los recubrimientos por proyección de alta velocidad de oxicombustible se están combinando ahora en estructuras en capas que proporcionan superficies antibacterianas sin comprometer la osteointegración. A medida que los implantes de celosía impresos en 3D escalan, los acabados de biocerámica aplicados por proyección permiten que las geometrías específicas del paciente avancen más rápidamente en la cualificación, aunque los organismos reguladores aún están finalizando los protocolos de prueba. Los proveedores de recubrimientos capaces de certificar rugosidad y composición de fase repetibles están ganando nuevos contratos de suministro plurianuales.

Creciente Adopción en Turbinas Aeroespaciales y Partes de la Estructura del Avión

Los fabricantes principales de motores están elevando las temperaturas de entrada a la turbina y exigiendo fábricas inteligentes que entreguen ventanas de espesor precisas en cada cupón. Las celdas de proyección digitalizadas desarrolladas por Oerlikon y MTU Aero Engines emplean ahora diagnósticos de penacho en bucle cerrado que reducen las tasas de retrabajo en un 25%[1]Oerlikon Group, "Fábricas Inteligentes de Proyección Térmica," oerlikon.com. La proyección en frío se ha convertido en una herramienta de reparación de primera línea en depósitos de mantenimiento, permitiendo reconstruir carcasas de control de vuelo de aluminio y cubiertas de caja de engranajes de magnesio sin distorsión por zona afectada por el calor. Los sistemas de barrera multicapa de óxido cerámico con capas intermedias resistentes a la oxidación están extendiendo los intervalos de revisión de motores, permitiendo a las aerolíneas mantener en servicio sus flotas de fuselaje estrecho durante más tiempo.

Preferencia Creciente por Recubrimientos de Barrera de Óxido Cerámico

La circonia estabilizada con itria nanoestructurada producida por proyección de plasma en suspensión está logrando ganancias de dos dígitos en la vida útil de ciclos térmicos frente a los recubrimientos convencionales de plasma al aire[2]Sociedad Europea de Cerámica, "Recubrimientos de ZEY Nanoestructurados mediante Proyección de Plasma en Suspensión," european-ceramic-society.org. Las capas con gradiente funcional mitigan ahora el desajuste de expansión térmica, y los dopantes de tierras raras están elevando la resistencia por encima del límite actual de 1 200 °C. Los fabricantes de equipos originales de turbinas de gas están combinando estos recubrimientos con esquemas de refrigeración en bucle cerrado, obteniendo temperaturas de disparo más altas y una mejor eficiencia en ciclo combinado. A medida que las turbinas con capacidad para hidrógeno entran en fase de demostración, la ventana de materiales para los recubrimientos de barrera en la sección caliente se ampliará aún más.

Blindaje Electromagnético por Proyección en Frío para Componentes de Movilidad Eléctrica

Los vehículos eléctricos de batería requieren blindaje electromagnético ligero y de alto rendimiento en los paquetes de baterías y los módulos de control. Los recubrimientos densos de Cu-Zn por proyección en frío logran una atenuación de 80 dB a 100 µm de espesor con un calentamiento del sustrato insignificante, lo que permite la metalización directa de carcasas de polímero. Los proveedores de primer nivel asiáticos ya están suministrando carcasas proyectadas en frío en programas de producción en serie, y los fabricantes de automóviles norteamericanos han puesto en marcha líneas piloto para localizar el suministro. La integración con el mecanizado en línea crea una ruta estructural y de blindaje en un solo paso, reduciendo los tiempos de ciclo y el desperdicio.

Análisis del Impacto de las Restricciones del Mercado de Recubrimientos por Proyección Térmica*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Problemas de fiabilidad y repetibilidad de la calidad del recubrimiento | -0.6% | Global, particularmente en aplicaciones de alta precisión | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones de emisiones de compuestos orgánicos volátiles y polvo | -0.9% | América del Norte y Europa, con expansión global | Corto plazo (≤ 2 años) |

| Volatilidad en el suministro de polvos críticos (WC, carburos raros) | -0.7% | Global, con Asia-Pacífico más afectada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Problemas de Fiabilidad y Repetibilidad de la Calidad del Recubrimiento

Los grandes fabricantes de equipos originales ahora especifican ventanas de proceso estadísticas que los talleres más pequeños tienen dificultades para cumplir. La varianza del tamaño de partícula, la dinámica del penacho y el precalentamiento del sustrato influyen en el contenido de óxido y la porosidad, que a su vez determinan el desgaste en servicio. Los sensores de visión automatizados y acústicos en línea están ayudando a detectar condiciones fuera de lo nominal, pero los costos de integración siguen siendo elevados para aplicaciones de bajo volumen. Sin estándares globales sobre monitoreo en tiempo real, los ciclos de cualificación se alargan, especialmente en programas aeroespaciales y de dispositivos médicos.

Endurecimiento de las Regulaciones de Emisiones de Compuestos Orgánicos Volátiles y Polvo

La Junta de Recursos del Aire de California está evaluando las emisiones totales de partículas metálicas de las cabinas de proyección térmica y puede imponer umbrales de eficiencia de captura superiores al 98%. Las nuevas conclusiones sobre las Mejores Técnicas Disponibles publicadas por la Unión Europea para el tratamiento de superficies con disolventes orgánicos reducen drásticamente los límites de compuestos orgánicos volátiles y exigen filtración avanzada para 2027. El cumplimiento requiere sistemas de plasma de alta energía que utilicen envolturas inertes o aglutinantes a base de agua, lo que impulsa actualizaciones de capital en las líneas heredadas. Los operadores que adoptan rutas de energía eléctrica obtienen el doble beneficio de menores volúmenes de escape y una tramitación de permisos más sencilla.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Recubrimientos por Proyección Térmica

Por Materiales de Recubrimiento en Polvo:

Los Óxidos Cerámicos Mantienen el LiderazgoLos óxidos cerámicos registraron el 29,78% de los ingresos de 2025 y crecerán más rápidamente a una CAGR del 4,91%. Este dominio surge de su destacada estabilidad a alta temperatura y biocompatibilidad, lo que convierte a los óxidos en la opción predeterminada para proyectos de turbinas, aplicaciones médicas e infraestructura de hidrógeno. Las mezclas de carburos siguen para tareas de desgaste extremo en válvulas de petróleo y gas y herramientas mineras. Los metales como las aleaciones de Ni-Cr-Mo sirven para la defensa contra la corrosión de estructuras marinas, mientras que los recubrimientos a base de polímeros se dirigen a la electrónica donde importan las propiedades dieléctricas. Los óxidos nanoestructurados fabricados mediante proyección de plasma en suspensión mejoran la vida útil de ciclos térmicos y están desbloqueando futuras arquitecturas de propulsión. Los fabricantes que combinan circonia dopada con tierras raras con capas de unión con gradiente funcional ahora comercializan garantías de durabilidad de 50 000 horas, elevando la percepción del mercado de recubrimientos por proyección térmica de protector a habilitador de rendimiento.

Los nuevos métodos de atomización de polvo también están reduciendo el riesgo de suministro de carburo de tungsteno. Varias plantas asiáticas han comenzado a reciclar chatarra de metal duro en material de alimentación aglomerado de WC-Co, reduciendo la exposición al tungsteno primario chino. Al mismo tiempo, el material de varilla sinterizado por chispa de plasma híbrido está ampliando la elección de materiales de alimentación. Estos cambios fortalecerán el mercado de recubrimientos por proyección térmica al aliviar las fluctuaciones de costos de materias primas y abrir la puerta a centros de polvo localizados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso:

Las Rutas de Energía Eléctrica Ganan ImpulsoLas pistolas de combustión mantuvieron una participación del 61,92% en 2025 gracias al bajo costo del equipo y la portabilidad en campo. Sin embargo, los sistemas de plasma, arco e inducción en conjunto registrarán una CAGR del 5,19% a medida que los clientes demanden un control más fino de la microestructura y menores emisiones. Las antorchas de plasma por inducción ahora manejan tasas de alimentación superiores a 80 kg/h, lo que permite el revestimiento de grandes áreas en bridas de torres eólicas. La proyección de alta velocidad de oxicombustible sigue siendo la opción preferida para recubrimientos de carburos en manguitos de bombas, logrando una porosidad inferior al 1% sin fundir los carburos. La unión por impacto en estado sólido de la proyección en frío está abriendo nuevos negocios en reparación aeroespacial y blindaje electromagnético para vehículos eléctricos, aunque el gasto de capital sigue siendo el doble que el de los equipos clásicos de proyección de alta velocidad de oxicombustible. Las construcciones aditivas de forma neta seguidas de acabado por proyección in situ ilustran cómo las celdas híbridas están cambiando la economía de la reparación. Estas innovaciones de proceso refuerzan la trayectoria del mercado de recubrimientos por proyección térmica hacia líneas de producción más inteligentes y ecológicas.

Por Industria de Usuario Final:

La demanda de transición energética remodela las prioridades de los segmentosEl sector aeroespacial lideró con el 31,55% de la participación del mercado de recubrimientos por proyección térmica en 2025, lo que refleja la dependencia del sector en barreras de óxido cerámico multicapa que permiten temperaturas de entrada a la turbina más elevadas y un menor consumo de combustible. Los fabricantes principales de motores están integrando celdas de proyección de fábrica inteligente que reducen las tasas de retrabajo y certifican cada cupón en tiempo real, lo que está acelerando la adopción en línea de recubrimientos avanzados para piezas rotativas y de la sección caliente. Los depósitos de aviación naval y comercial ahora reconstruyen carcasas de magnesio y aluminio con proyección en frío, un proceso en estado sólido que ha restaurado más de 400 componentes críticos de vuelo sin fallos por zona afectada por el calor, ahorrando millones en costos de reemplazo de piezas.

Las turbinas de gas industriales forman la base de clientes de más rápido crecimiento con una CAGR del 5,79% hasta 2031, impulsada por operadores de redes que necesitan unidades de pico flexibles con capacidad para hidrógeno y plantas de ciclo combinado con mayor eficiencia térmica. Los sistemas híbridos de barrera térmica que combinan circonia dopada con tierras raras con la optimización del aire de refrigeración están elevando las temperaturas de disparo, aumentando la producción y expandiendo el tamaño del mercado de recubrimientos por proyección térmica para los productores de energía. Los programas automotrices utilizan revestimientos de cilindros de Fe-Cr-Al proyectados por arco o Al-Si proyectados por plasma para reducir la fricción y disminuir el consumo de combustible entre un 2 y un 4% tanto en motores diésel como de gasolina. La demanda de electrónica está aumentando a medida que los blindajes electromagnéticos de Cu-Zn proyectados en frío reemplazan las cajas estampadas más pesadas en los paquetes de baterías, mientras que los fabricantes de equipos originales de dispositivos médicos continúan especificando la hidroxiapatita proyectada por plasma como el único recubrimiento ortopédico autorizado por la FDA. Los operadores de generación de energía y petróleo y gas dependen de recubrimientos a base de Ni proyectados por alta velocidad de oxicombustible o por arco para resistir la corrosión en caliente y el ataque por cloruros en tubos de calderas y estructuras marinas, extendiendo los intervalos de mantenimiento muy por encima de los puntos de referencia del acero al carbono sin recubrimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Recubrimientos por Proyección Térmica en América del Norte

América del Norte lideró con el 33,86% de los ingresos en 2025, impulsada por los consolidados ecosistemas aeroespacial, de defensa y de dispositivos mdicos. Los talleres de reparación homologados por la FAA ya recurren a la proyección en frío para redepositar material en cajas de engranajes de magnesio, evitando costosas sustituciones de piezas, mientras que el Departamento de Energía financia investigaciones sobre recubrimientos de óxido para turbinas preparadas para hidrógeno. Las inspecciones de calidad del aire de California añaden incertidumbre en materia de cumplimiento normativo, pero la ventaja de ser pionera en celdas de proyección inteligente debería preservar el liderazgo de la región durante el período de previsión.

Mercado de Recubrimientos por Proyección Térmica en Asia-Pacífico

Se proyecta que Asia-Pacífico crecerá al ritmo más rápido, con una CAGR del 6,03%, impulsada por la electrificación automotriz, la capacidad en electrónica de consumo y la expansión en la construcción de turbinas de gas. Los recicladores chinos de polvo ya suministran materias primas de carburo a los aplicadores locales, mitigando los riesgos relacionados con el tungsteno identificados por el USGS. Las plantas de semiconductores japonesas están ampliando los recubrimientos de alúmina resistentes al plasma para cámaras de grabado de menos de 5 nm, mientras que los ferrocarriles indios especifican revestimientos de acero proyectado por arco en componentes de vías de alta velocidad. Estos proyectos ilustran cómo el mercado de recubrimientos por proyección térmica se está integrando en todo el espectro manufacturero de la región.

Mercado de Recubrimientos por Proyección Térmica en EMEA

Europa muestra un progreso sostenido a medida que límites más estrictos de COV impulsan a los operadores hacia cabinas de plasma de circuito cerrado y aglutinantes a base de agua. Los parques eólicos marinos del Mar del Norte especifican ahora ánodos de sacrificio de Al-Zn proyectados térmicamente en el interior de los monopilotes, prolongando la vida útil más allá de 25 años. El paquete «Fit for 55» de la Comisión Europea impulsa indirectamente la demanda de recubrimientos de barrera para mejorar la eficiencia de las turbinas de gas industriales. Oriente Medio y África siguen siendo mercados de nicho en la actualidad, pero experimentarán una mayor adopción a medida que las renovaciones de refinerías y las plantas desaladoras busquen protecciones anticorrosión de larga duración.

Panorama Competitivo

El mercado está moderadamente consolidado en torno a un núcleo de proveedores de soluciones integradas. Oerlikon Metco, Sulzer y Praxair Surface Technologies operan carteras globales de polvo a servicio, mientras que los especialistas de tamaño mediano se centran en nichos regionales de desgaste o biomédicos. El lanzamiento en 2024 por parte de Oerlikon de una celda de proyección asistida por inteligencia artificial reduce a la mitad el tiempo de configuración de parámetros y ha sido adoptada por MTU Aero Engines para la fabricación escalable y serializada de turbinas. Sulzer invirtió en cabinas de proyección in situ en plantas de fabricantes de equipos originales de compresores de gas, consolidando contratos de mantenimiento a largo plazo.

Las fusiones y adquisiciones se mantuvieron activas: la adquisición de Steel Goode Products por parte de Aalberts en octubre de 2024 amplió su presencia en el sur de los Estados Unidos al añadir capacidades de reemplazo de cromo duro. Las solicitudes de patentes revelan nuevas mezclas de carburo-grafeno dirigidas al desgaste de discos de freno, lo que señala la entrada de proveedores automotrices interesados en reducir las emisiones de partículas. Los fabricantes de sistemas de proyección en frío están buscando capital de riesgo para escalar la tecnología de reciclaje de gas de boquilla que reduce drásticamente el costo del helio. El rendimiento ambiental está emergiendo como el próximo campo de batalla competitivo, con empresas que promocionan sistemas de captura de polvo en bucle cerrado y sistemas de enmascaramiento sin compuestos orgánicos volátiles para ganar cualificaciones aeroespaciales y de dispositivos médicos.

La inversión en producción de polvo también está aumentando. Una empresa emergente estadounidense abrió una línea de atomización por agua a alta presión en 2025 para localizar el material de alimentación de superaleaciones a base de Ni, reduciendo la dependencia de las importaciones europeas. Mientras tanto, un consorcio coreano puso en marcha una planta de precursores de proyección de plasma en suspensión de 500 t/año, asegurando el suministro para proyectos de barrera térmica nanoestructurada en programas de motores a reacción de Asia-Pacífico. Estos movimientos subrayan cómo la seguridad de las materias primas y la integración vertical están remodelando el cálculo del mercado de recubrimientos por proyección térmica.

Líderes de la Industria de Recubrimientos por Proyección Térmica

OC Oerlikon Management AG

Chromalloy Gas Turbine LLC

Linde

Kennametal Inc.

Bodycote

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas cubiertas en este informe del Mercado de Recubrimientos por Proyección Térmica

- Abakan Inc.

- APS Materials Inc.

- Bodycote

- Chromalloy Gas Turbine LLC

- Curtiss-Wright Corporation (FW Gartner)

- Fisher Barton

- Flame Spray Technologies BV

- Hannecard Roller Coatings, Inc - ASB Industries

- Kennametal Inc.

- Linde

- OC Oerlikon Management AG

- Steel Goode Products, LLC

- Sulzer Ltd

- Thermion

- Tocalo Co. Ltd.

- TST LLC

Leer el análisis de las empresas del Mercado de Recubrimientos por Proyección Térmica

Desarrollo reciente de la industria en el Mercado de Recubrimientos por Proyección Térmica

- Octubre de 2024: Aalberts N.V. adquirió Steel Goode Products, un proveedor de recubrimientos por proyección térmica que genera aproximadamente USD 15 millones en ingresos anuales, para mejorar su red de servicios en el sur de los Estados Unidos y ampliar su alcance geográfico.

- Julio de 2024: Oerlikon y MTU Aero Engines firmaron un acuerdo de desarrollo para co-diseñar líneas de proyección térmica digitalizadas para piezas de motores aeronáuticos de próxima generación.

Alcance del Informe Global del Mercado de Recubrimientos por Proyección Térmica

La proyección térmica es un proceso de recubrimiento industrial que calienta o funde materiales metálicos o cerámicos y los deposita sobre una superficie. El mercado está segmentado en materiales de recubrimiento en polvo, proceso, industria de usuario final y geografía. Por materiales de recubrimiento en polvo, el mercado está segmentado en óxidos cerámicos, carburos, metales, polímeros y otros materiales de recubrimiento en polvo. Por proceso, el mercado está segmentado en combustión y energía eléctrica. Por industria de usuario final, el mercado está segmentado en aeroespacial, turbinas de gas industriales, automotriz, electrónica, dispositivos médicos, energía y potencia, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de recubrimientos por proyección térmica en 16 países de las principales regiones. El dimensionamiento y los pronósticos del mercado para cada segmento se basan en el valor (millones de USD).

Resumen de la Segmentación

| Óxidos Cerámicos |

| Carburos |

| Metales |

| Polímeros y Otros Materiales |

| Combustión |

| Energía Eléctrica |

| Aeroespacial |

| Turbinas de Gas Industriales |

| Automotriz |

| Electrónica |

| Dispositivos Médicos |

| Energía y Potencia |

| Petróleo y Gas |

| Otros (Papel y Celulosa, Minería, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Materiales de Recubrimiento en Polvo | Óxidos Cerámicos | |

| Carburos | ||

| Metales | ||

| Polímeros y Otros Materiales | ||

| Por Proceso | Combustión | |

| Energía Eléctrica | ||

| Por Industria de Usuario Final | Aeroespacial | |

| Turbinas de Gas Industriales | ||

| Automotriz | ||

| Electrónica | ||

| Dispositivos Médicos | ||

| Energía y Potencia | ||

| Petróleo y Gas | ||

| Otros (Papel y Celulosa, Minería, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de recubrimientos por proyección térmica en 2026?

El tamaño del mercado de recubrimientos por proyección térmica es de USD 9,53 mil millones en 2026 y se proyecta que alcance USD 11,65 mil millones para 2031.

¿Qué segmento de material lidera el mercado?

Los óxidos cerámicos ocupan el primer lugar con una participación de ingresos del 29,78% en 2025 y se prevé que crezcan a una CAGR del 4,91% hasta 2031.

¿Qué está impulsando el cambio hacia los procesos de proyección por energía eléctrica?

Las normas más estrictas sobre compuestos orgánicos volátiles y la necesidad de un control más fino de la microestructura están orientando a los usuarios hacia sistemas de plasma y arco que emiten menos contaminantes y permiten materiales avanzados.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida expansión de la movilidad eléctrica, la electrónica y las instalaciones de turbinas de gas industriales está impulsando la demanda, otorgando a la región una CAGR pronosticada del 6,03%.

¿Cómo están afectando las regulaciones de emisiones a los proveedores de recubrimientos?

Las nuevas normas en California y la Unión Europea requieren mayores eficiencias de captura y químicas más ecológicas, lo que impulsa la inversión en cabinas de plasma en bucle cerrado y sistemas de enmascaramiento con bajo contenido de compuestos orgánicos volátiles.

Última actualización de la página el: