Tamaño y Participación del Mercado de Recubrimientos Resistentes al Calor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Resistentes al Calor por Mordor Intelligence

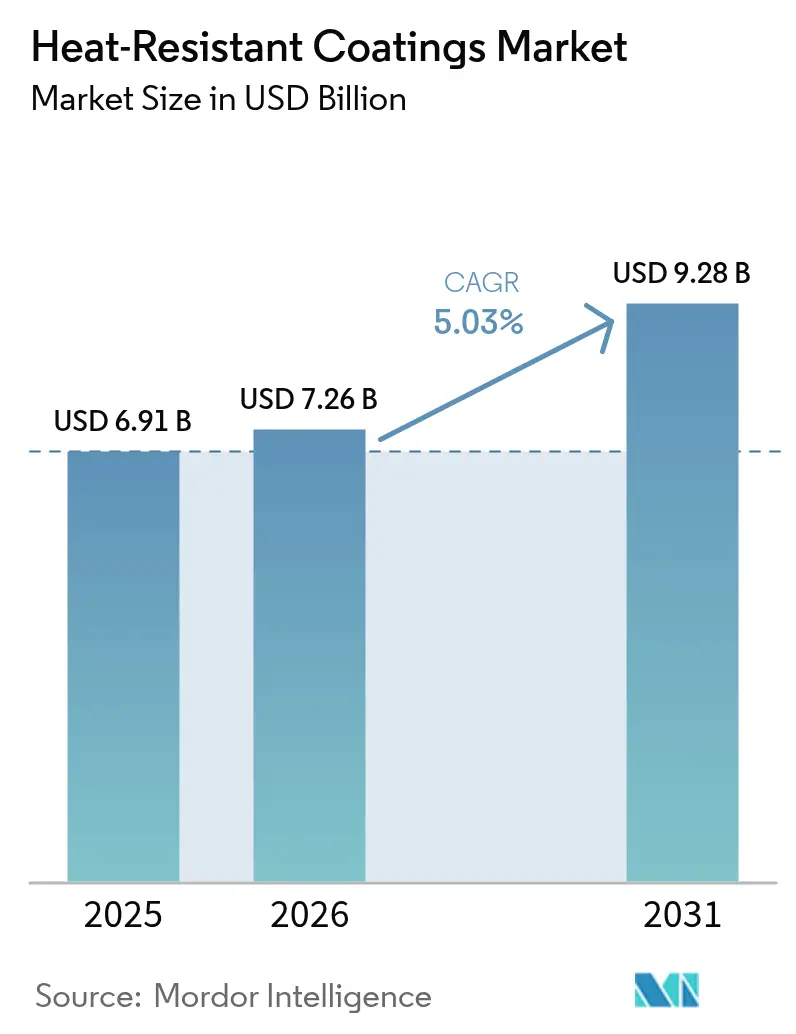

Se espera que el tamaño del mercado de Recubrimientos Resistentes al Calor crezca de USD 6,91 mil millones en 2025 a USD 7,26 mil millones en 2026 y se prevé que alcance USD 9,28 mil millones en 2031 a una CAGR del 5,03% durante 2026-2031. El aumento de las inversiones globales en infraestructura, las normas más estrictas de seguridad contra incendios y el impulso del sector aeroespacial hacia naves espaciales reutilizables continúan ampliando la demanda. Asia-Pacífico mantiene ventajas de escala a través de programas de construcción liderados por el gobierno y la expansión manufacturera, mientras que América del Norte y Europa enfatizan soluciones de alto rendimiento que cumplen con normas ambientales más estrictas. La adopción tecnológica muestra dos tendencias claras: los sistemas de base agua lideran en volumen gracias a sus menores emisiones de COV, y las formulaciones curables por UV/EB registran los mayores avances al combinar curado rápido con un impacto ambiental mínimo. Las resinas a base de silicona dominan tanto en escala como en crecimiento debido a su estabilidad incomparable por encima de los 600 °C, y los proyectos emergentes de generación de energía están desplazando el volumen hacia la infraestructura energética donde la gestión térmica es crítica. Las fluctuaciones en los precios de las materias primas y la escasez de aplicadores certificados siguen siendo factores de contrapeso, aunque la innovación sostenida en formulaciones sostenibles y sistemas de pulverización automatizados mantiene un panorama a largo plazo positivo.

Conclusiones Clave del Informe

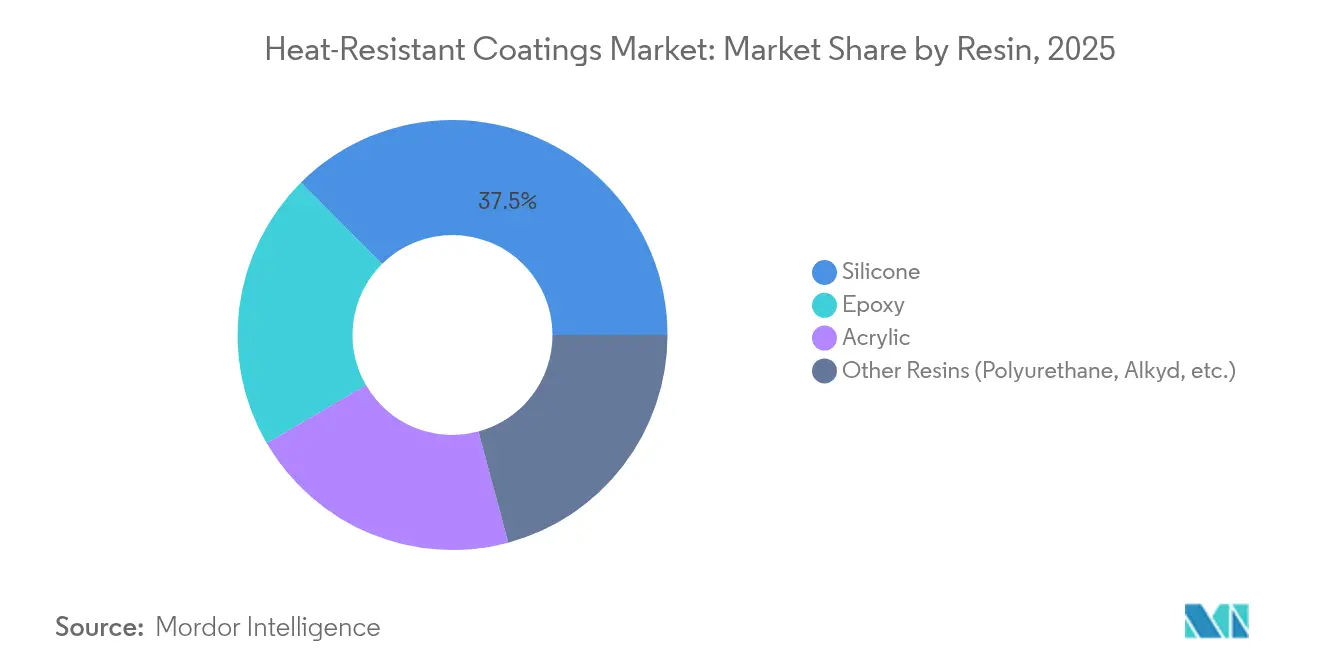

- Por resina, la silicona representó el 37,45% de la participación del mercado de recubrimientos resistentes al calor en 2025 y crece a una CAGR del 8,78%, la más rápida entre todas las formulaciones.

- Por tecnología, los sistemas de base agua captaron el 38,74% de la participación del mercado de recubrimientos resistentes al calor en 2025, mientras que los sistemas curables por UV/EB avanzan a una CAGR del 7,08%.

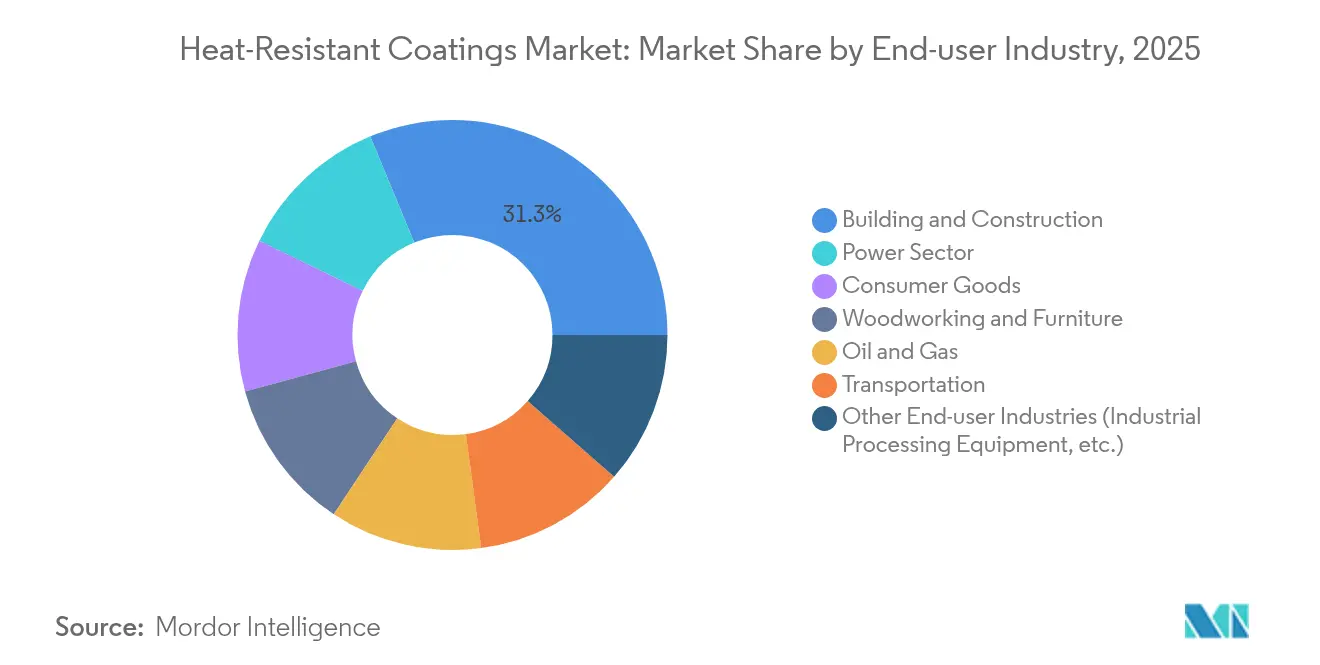

- Por industria de usuario final, la edificación y construcción representó el 31,25% de los ingresos de 2025; el sector energético es el uso final de más rápido crecimiento con una CAGR del 9,55%.

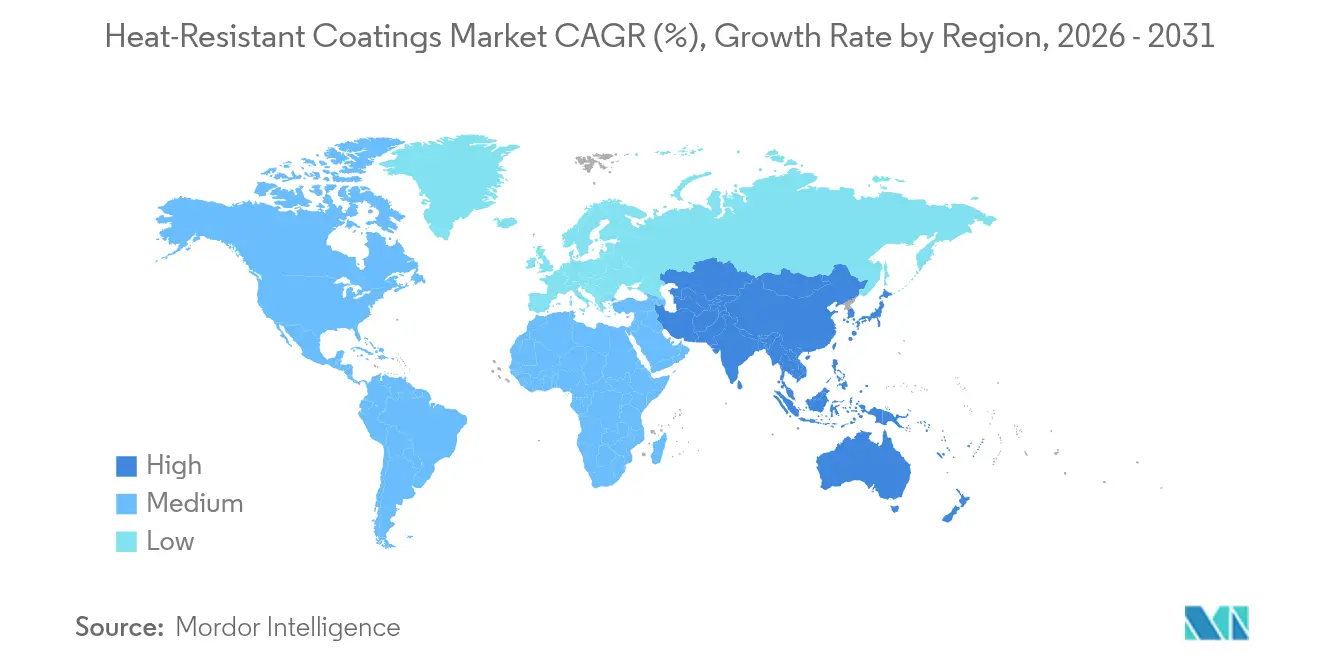

- Por geografía, Asia-Pacífico lideró con el 47,12% de los ingresos de 2025 y se expande a una CAGR del 7,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimientos Resistentes al Calor

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto global en infraestructura | 1.5% | Global, con Asia-Pacífico a la cabeza | Mediano plazo (2-4 años) |

| Regulaciones globales más estrictas de seguridad contra incendios | 0.8% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente demanda del sector aeroespacial | 1.2% | América del Norte, Europa y en expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor concienciación sobre equipos de protección contra incendios | 0.6% | Global, con adopción más rápida en mercados desarrollados | Mediano plazo (2-4 años) |

| Naves espaciales reutilizables y vehículos de turismo espacial | 0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto Global en Infraestructura

Los gobiernos están financiando niveles récord de infraestructura orientada a la resiliencia climática y el crecimiento urbano. La Ley de Inversión en Infraestructura y Empleo de los Estados Unidos destinó USD 225 millones para la actualización de códigos energéticos que influyen en las especificaciones de recubrimientos[1]Comisión de Comercio Internacional de los Estados Unidos, "Ciertas Resinas Epoxi de Corea del Sur, Taiwán y Tailandia," usitc.gov. Las economías emergentes de Asia-Pacífico añaden impulso a medida que Indonesia, India y China aceleran proyectos de aeropuertos, puentes y ciudades inteligentes que especifican películas de barrera de alta temperatura. Las asociaciones público-privadas en túneles de transporte y redes de calefacción urbana amplían aún más la demanda de recubrimientos térmicos de ciclo largo.

Regulaciones Globales Más Estrictas de Seguridad contra Incendios

Las revisiones de los códigos de incendios elevan los umbrales mínimos de rendimiento para la resistencia a la ignición, la toxicidad del humo y la temperatura superficial en uso final. El Código Internacional de Incendios 2024 introduce parámetros actualizados de propagación de llamas que afectan de inmediato a las formulaciones de recubrimientos. El Capítulo 24 del Código de Incendios de California exige sistemas automáticos de extinción y ventilación especializada para cabinas de recubrimiento que manejan productos resistentes al calor. Las directivas de la UE continúan reduciendo el contenido permitido de solventes, impulsando a los constructores hacia híbridos de silicona-acrílico con bajo contenido de COV. Las renovaciones de fachadas de edificios de gran altura y centros de transporte generan picos de demanda a medida que los propietarios ponen sus activos en conformidad. Los fabricantes que certifican productos por encima del nuevo nivel base obtienen prioridad en las especificaciones y reducen la necesidad de costosas correcciones.

Creciente Demanda del Sector Aeroespacial

Los programas de turbinas de gas y naves espaciales dependen de recubrimientos capaces de tolerar ciclos térmicos extremos sin descascarillamiento. Honeywell amplió su línea de recubrimientos de barrera térmica en Carolina del Sur para apoyar motores de próxima generación que operan por encima de los 1.300 °C. La investigación sobre siliciuro de iterbio de la Universidad de Ciencias de Tokio apunta a una mayor resistencia a la oxidación para motores a reacción, lo que indica una futura adopción comercial. Los ciclos de calificación son largos, pero una vez aprobados, los proveedores aseguran contratos premium de varios años. Los fabricantes de aeronaves europeos tienen como objetivo reducir el consumo de combustible en un 15% mediante temperaturas de núcleo más elevadas, lo que amplía aún más el mercado de recubrimientos resistentes al calor. Los proveedores de Asia-Pacífico están formando empresas conjuntas para localizar la producción a medida que maduran los proyectos de aeronaves regionales.

Mayor Concienciación sobre Equipos de Protección contra Incendios

Los programas de gestión de riesgos corporativos ahora agrupan medidas de seguridad contra incendios pasivas y activas, elevando el papel de los recubrimientos intumescentes y rellenos de cerámica. Los sistemas de monitoreo habilitados por IA requieren recubrimientos que permanezcan estables en los puntos de interfaz de los sensores y puedan informar sobre su propia degradación. Las aseguradoras en América del Norte y Europa ofrecen descuentos en primas cuando las estructuras aplican películas de protección pasiva contra incendios homologadas, fortaleciendo la propuesta de valor. Los museos y fundaciones de patrimonio cultural utilizan topcoats de silicona de bajo brillo y sin amarillamiento en artefactos, ampliando el segmento de activos culturales del sector. La combinación de presión regulatoria e incentivos financieros sostiene la expansión incluso en mercados de construcción de menor crecimiento.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de silicona y epoxi | -0.7% | Global, con concentración de suministro en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Límites de COV en sistemas de base solvente | -0.5% | América del Norte y la UE, en expansión global | Mediano plazo (2-4 años) |

| Escasez de aplicadores calificados para sistemas multicapa | -0.3% | Global, aguda en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Silicona y Epoxi

Una resolución de la Comisión de Comercio Internacional de los Estados Unidos determinó que ciertas importaciones de epoxi se vendían por debajo del valor justo, restringiendo el suministro interno y elevando los costos. Las interrupciones simultáneas en plantas clave de silicona asiáticas amplificaron la volatilidad. Los formuladores más pequeños sin contratos a largo plazo enfrentaron aumentos de costos de dos dígitos que erosionaron los márgenes y desencadenaron la revisión de precios de productos. Los productores se cubren mediante el abastecimiento dual de precursores y la ampliación de la capacidad interna de monómeros, pero los desembolsos de capital retrasan el alivio inmediato. Aunque las fluctuaciones de materias primas son cíclicas, comprimen el flujo de caja y dificultan el gasto en investigación y desarrollo a corto plazo.

Límites de COV en Sistemas de Base Solvente

Las revisiones de la norma NSF/ANSI/CAN 600 redujeron los niveles permitidos de xileno, etilbenceno y tolueno en recubrimientos para agua potable a cantidades casi trazas. La Regla 1151 del Distrito de Gestión de la Calidad del Aire de la Costa Sur de California impone objetivos de menor toxicidad que paradójicamente elevan los COV si los fabricantes sustituyen solventes exentos, lo que complica el cumplimiento normativo. Las grandes empresas globales aceleran el desarrollo de productos reducibles en agua y en polvo, pero los costos de conversión de líneas y los obstáculos de certificación pesan sobre la rentabilidad. Los mosaicos regionales de límites de COV obligan a los proveedores a mantener múltiples formulaciones, aumentando la complejidad del inventario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina: El Dominio de la Silicona Impulsa la Innovación

Las resinas de silicona representaron el 37,45% de la participación del mercado de recubrimientos resistentes al calor en 2025, lo que refleja la capacidad de esta formulación para tolerar temperaturas superiores a los 600 °C sin perder adherencia. Ese liderazgo se complementa con la CAGR de segmento más rápida del 8,78% hasta 2031, convirtiendo a la silicona en el motor de crecimiento fundamental del mercado de recubrimientos resistentes al calor. La demanda abarca chimeneas de escape, antorchas de quema, hornos de cocción y piezas aeroespaciales donde el fallo es inaceptable. Los epoxis mantienen relevancia en zonas de temperatura media, pero enfrentan presiones de costos y escrutinio regulatorio sobre derivados de bisfenol-A. Los acrílicos cubren aplicaciones sensibles al precio en bienes de consumo donde los picos de temperatura superficial son más bajos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Liderazgo de Base Agua en Medio de la Innovación UV

Los sistemas de base agua aseguraron el 38,74% de los ingresos de 2025, lo que subraya su amplia aceptación en ciclos de fabricación de equipos originales y mantenimiento. Los formuladores han resuelto los problemas iniciales de sensibilidad a la humedad, produciendo películas que igualan o superan la resistencia a la corrosión de los sistemas de base solvente. Las formulaciones curables por UV/EB registran una CAGR del 7,08%, impulsadas por el curado casi instantáneo y la eliminación de hornos de cocción. Los recubrimientos en polvo continúan con una absorción estable en tuberías y piezas de electrodomésticos gracias a su contenido del 100% de sólidos y residuos mínimos, mientras que las tecnologías de base solvente pierden participación bajo el endurecimiento de las leyes de COV.

Por Industria de Usuario Final: Estabilidad en Construcción frente al Crecimiento en Energía

La edificación y construcción generó el 31,25% de la demanda de 2025, proporcionando la mayor base de volumen para el mercado de recubrimientos resistentes al calor. Las renovaciones continuas de muros cortina, puertas cortafuego y acero estructural mantienen los pedidos estables. En el otro extremo, el sector energético registra una CAGR del 9,55% hasta 2031, impulsado por turbinas de mayor temperatura y plantas de equilibrio de carga pico que operan a mayor temperatura para ganar eficiencia. El petróleo y el gas sigue siendo otro segmento de usuarios principal, aplicando películas rellenas de cerámica a tuberías de proceso y antorchas de quema que experimentan choque térmico.

El programa de recubrimientos de barrera térmica de ultra alta temperatura del Departamento de Energía de los Estados Unidos para turbinas de gas tiene como objetivo la operación por encima de los 1.300 °C, elevando directamente los estándares de rendimiento de los recubrimientos. Las aplicaciones de transporte, especialmente los vehículos eléctricos, demandan recubrimientos ligeros que disipen el calor de la batería mientras sobreviven a posibles eventos de fuga térmica. Las aplicaciones especializadas en bienes de consumo, como utensilios de cocina de alta gama, amplían el alcance del mercado sin desplazar materialmente los totales de volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró con el 47,12% de los ingresos de 2025 y avanza a una CAGR del 7,35%, impulsado por megaproyectos en transporte, vivienda y energía. Los corredores de la Iniciativa de la Franja y la Ruta de China requieren imprimaciones resistentes al calor para puentes y túneles expuestos a riesgos de incendios forestales y derrames químicos. India, bajo su visión Fabricado en India, amplía la fabricación nacional de cocinas, calderas y hornos industriales que todos especifican películas termoestables.

América del Norte sigue siendo un centro de innovación. Las empresas aeroespaciales principales en los Estados Unidos y Canadá especifican recubrimientos de barrera metálica y cerámica calificados según estándares MIL. Los desembolsos federales en infraestructura reemplazan puentes envejecidos y mejoran las redes energéticas, con cada proyecto exigiendo acabados de bajo contenido de COV y alta temperatura.

Europa hace hincapié en la sostenibilidad. Los límites de COV de la UE se endurecen anualmente, impulsando a los constructores hacia siliconas de base agua y opciones en polvo. Las plataformas automotrices en Alemania, Francia e Italia integran componentes metálicos ligeros recubiertos con películas cerámicas nanoestructuradas para la regulación térmica. Los mercados de América del Sur, Oriente Medio y África crecen desde una base menor, pero se benefician de la transferencia de tecnología y la adopción de códigos de seguridad internacionales, ampliando el mercado total de recubrimientos resistentes al calor.

Panorama Competitivo

El sector sigue siendo altamente consolidado. PPG Industries aprovecha la síntesis global de resinas y los sitios de mezcla locales para acortar los plazos de entrega. Sherwin-Williams equilibra una amplia presencia arquitectónica con recubrimientos industriales especializados como la gama Heat-Flex, lo que le otorga escala más profundidad en nichos. Las inversiones tecnológicas se centran en aplicaciones robóticas, inspección digital y química verde. Los proveedores integran sensores en las capas de película para rastrear la temperatura en servicio y señalar las necesidades de mantenimiento.

Líderes del Sector de Recubrimientos Resistentes al Calor

Jotun

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Kansai Paint Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2024: PPG Industries lanzó PPG PITT-THERM 909, un aislamiento en spray a base de silicona destinado a entornos de alta temperatura en instalaciones de petróleo, gas y petroquímica.

- Junio de 2023: Sherwin-Williams introdujo los recubrimientos Heat-Flex de mitigación de corrosión bajo aislamiento, una línea de cuatro productos de epoxi de ultra alto contenido de sólidos diseñada para combatir la corrosión bajo aislamiento.

Alcance del Informe Global del Mercado de Recubrimientos Resistentes al Calor

El informe del mercado de recubrimientos resistentes al calor incluye:

| Silicona |

| Epoxi |

| Acrílico |

| Otras Resinas (Poliuretano, Alquídico, etc.) |

| Base Solvente |

| Base Agua |

| Polvo |

| Curable por UV/EB |

| Edificación y Construcción |

| Petróleo y Gas |

| Sector Energético |

| Transporte |

| Carpintería y Mobiliario |

| Bienes de Consumo |

| Otras Industrias de Usuario Final (Equipos de Procesamiento Industrial, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Resina | Silicona | |

| Epoxi | ||

| Acrílico | ||

| Otras Resinas (Poliuretano, Alquídico, etc.) | ||

| Por Tecnología | Base Solvente | |

| Base Agua | ||

| Polvo | ||

| Curable por UV/EB | ||

| Por Industria de Usuario Final | Edificación y Construcción | |

| Petróleo y Gas | ||

| Sector Energético | ||

| Transporte | ||

| Carpintería y Mobiliario | ||

| Bienes de Consumo | ||

| Otras Industrias de Usuario Final (Equipos de Procesamiento Industrial, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de recubrimientos resistentes al calor?

El mercado se sitúa en USD 7,26 mil millones en 2026 y se proyecta que alcance USD 9,28 mil millones en 2031 con una CAGR del 5,03%.

¿Qué región lidera el mercado de recubrimientos resistentes al calor?

Asia-Pacífico concentra el 47,12% de los ingresos de 2025 y es también la región de más rápido crecimiento con una CAGR del 7,35% hasta 2031.

¿Por qué los recubrimientos a base de silicona crecen tan rápido?

La silicona representa el 37,45% de la participación de mercado y crece a una CAGR del 8,78% porque resiste temperaturas superiores a los 600 °C sin perder adherencia, lo que la hace ideal para usos industriales y aeroespaciales de alta temperatura.

¿Cómo afectan las regulaciones de COV a las elecciones tecnológicas?

Los límites de COV más estrictos en América del Norte y Europa desplazan a los compradores hacia sistemas de base agua y curables por UV, reduciendo la dependencia de los recubrimientos de base solvente e impulsando la innovación en formulaciones de bajas emisiones.

¿Qué industria de usuario final crecerá más rápidamente?

El sector energético muestra la expansión más rápida con una CAGR del 9,55% a medida que las empresas de servicios públicos modernizan turbinas y adoptan temperaturas de operación más elevadas para mejorar la eficiencia.

Última actualización de la página el: