Tamaño y Participación del Mercado de Servicios de Pruebas y Análisis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 40.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.44% CAGR |

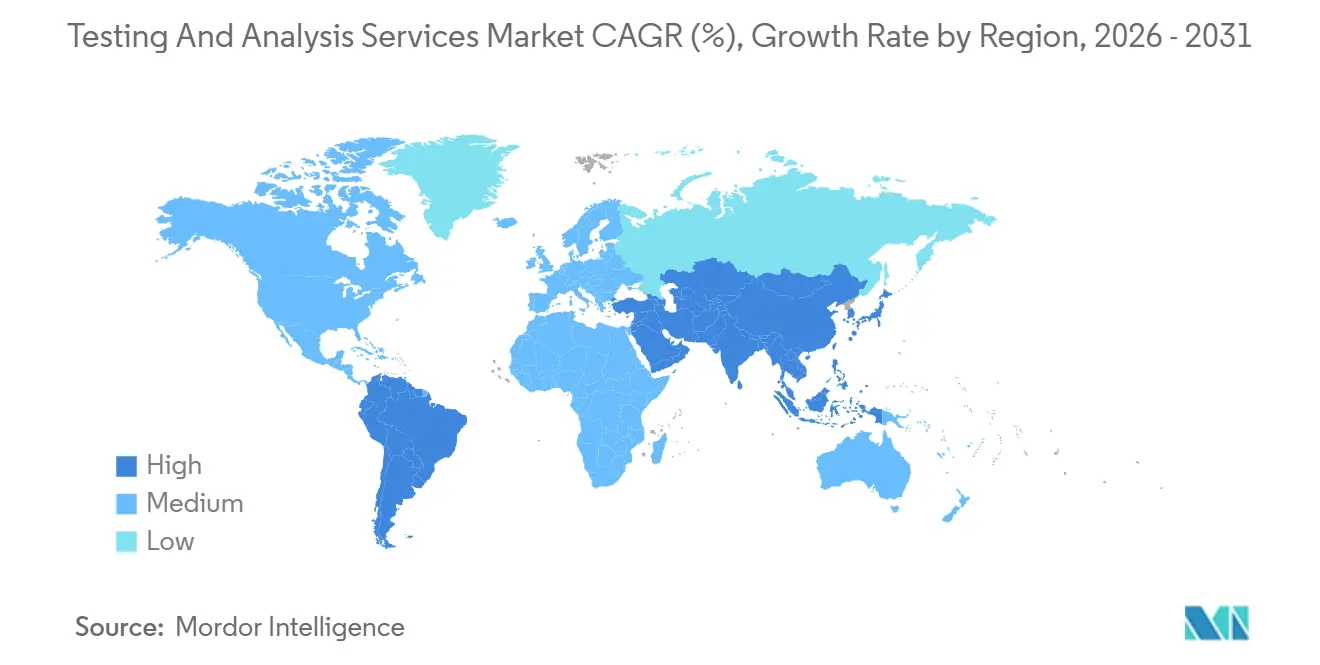

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Pruebas y Análisis por Mordor Intelligence

Se espera que el tamaño del Mercado de Servicios de Pruebas y Análisis aumente de USD 38,16 mil millones en 2025 a USD 40,19 mil millones en 2026 y alcance USD 54,92 mil millones en 2031, creciendo a una CAGR del 6,44% durante 2026-2031.

Una combinación convergente de regulaciones globales más estrictas, prospección de minerales impulsada por la electrificación e infraestructura de pruebas descentralizada está reformando la demanda más allá del núcleo tradicional farmacéutico y de seguridad alimentaria. Los laboratorios independientes siguen siendo el ancla de los ingresos, aunque las instalaciones hospitalarias se están expandiendo rápidamente a medida que los sistemas de salud integran diagnósticos en la atención clínica. La cromatografía sigue siendo la técnica de referencia, pero la demanda de bioensayos e inmunoensayos se está acelerando impulsada por las carteras de biológicos y vacunas. El crecimiento regional se inclina hacia Asia-Pacífico, donde India y China están ampliando sus redes de laboratorios, mientras que América del Norte mantiene una ventaja regulatoria arraigada en la rigurosa supervisión de la FDA y la EPA.

Conclusiones Clave del Informe

- Por proveedor de servicios, los laboratorios independientes representaron el 39,42% de la participación del mercado de servicios de pruebas y análisis en 2025, mientras que se prevé que las instalaciones hospitalarias crezcan a una CAGR del 8,82% hasta 2031.

- Por técnica de prueba, la cromatografía lideró con una participación de ingresos del 31,55% en 2025; se proyecta que los métodos de bioensayo e inmunoensayo se expandan a una CAGR del 9,64% hasta 2031.

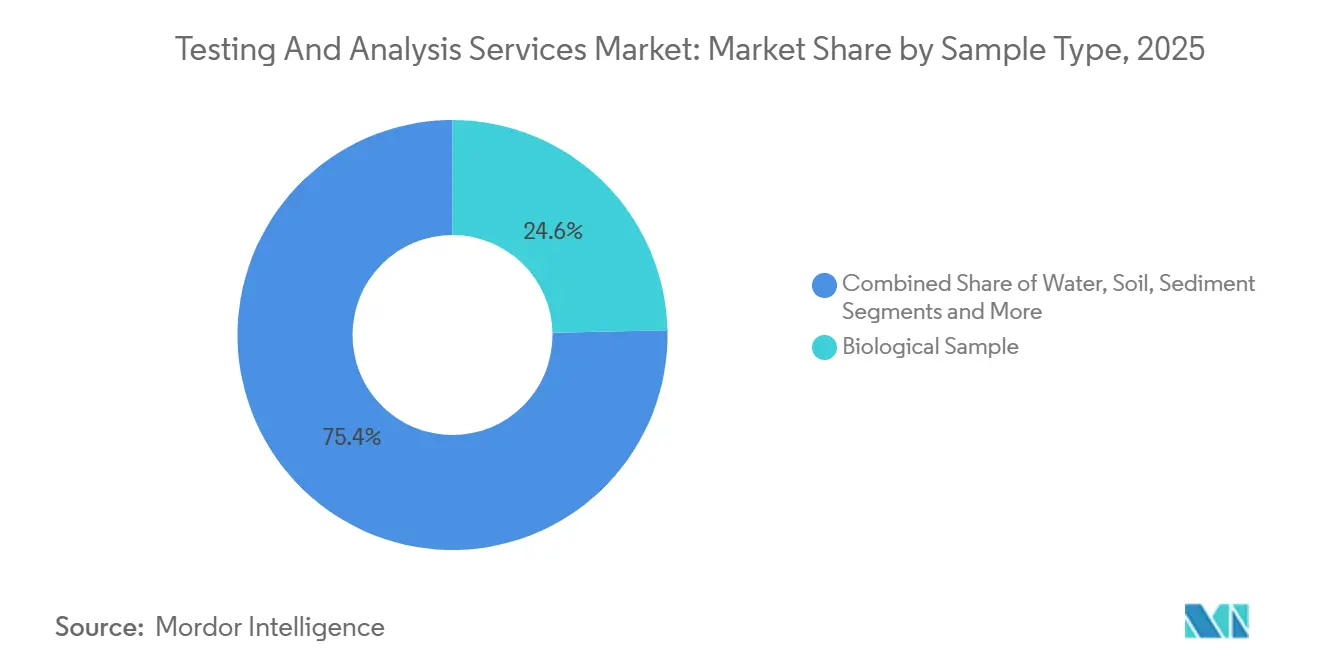

- Por tipo de muestra, las matrices biológicas contribuyeron con el 24,64% de los volúmenes de 2025; los minerales de arcilla están en camino de crecer a una CAGR del 8,24% entre 2026 y 2031.

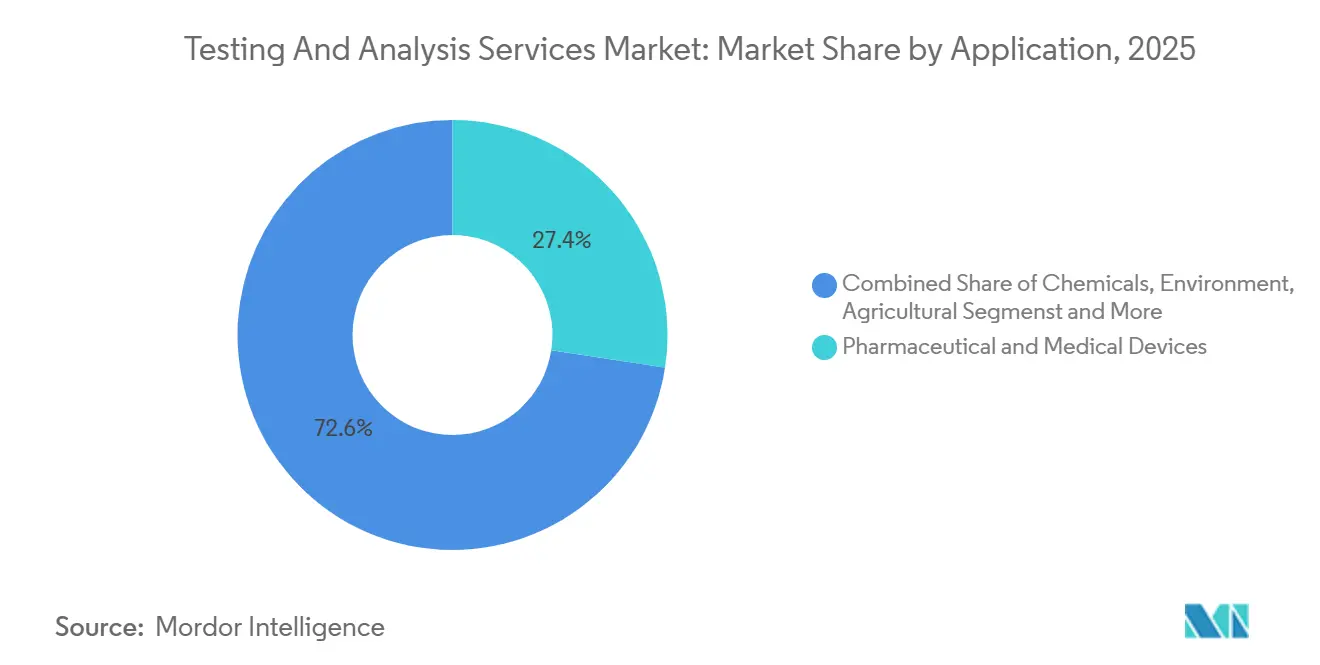

- Por aplicación, las pruebas farmacéuticas y de dispositivos médicos representaron el 27,42% de los ingresos de 2025; se prevé que las pruebas agrícolas aumenten a una CAGR del 10,01% hasta 2031.

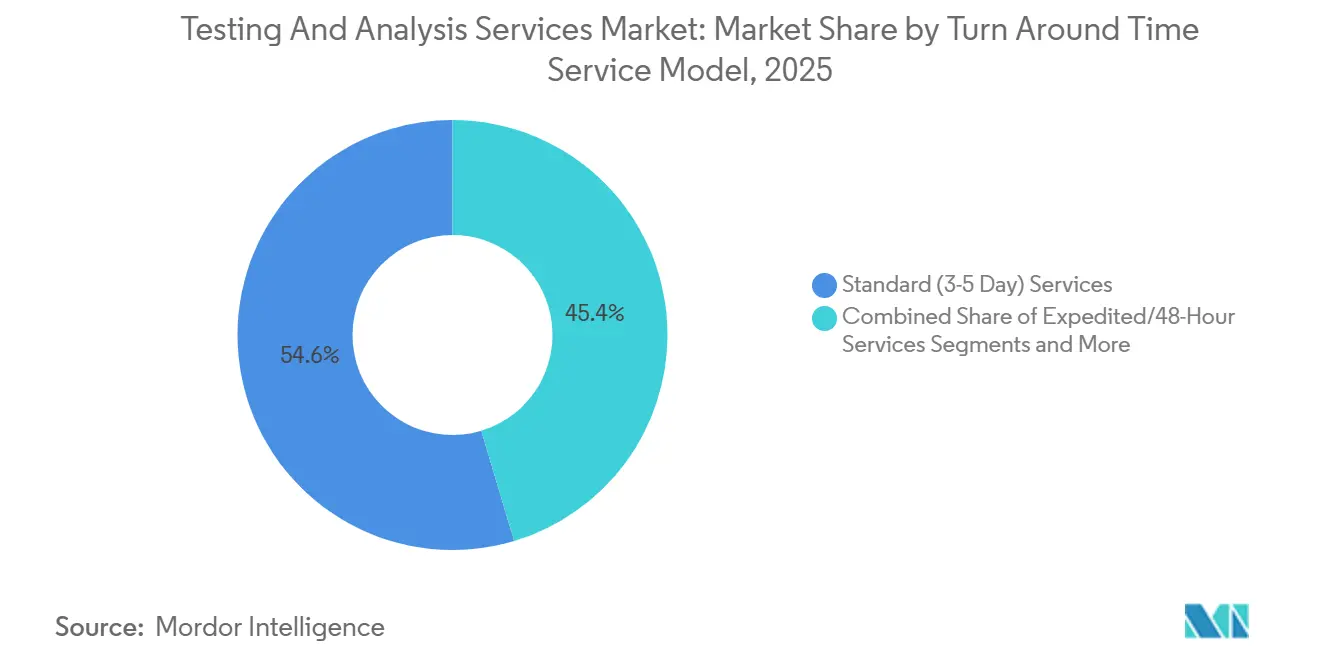

- Por modelo de servicio, los contratos estándar de tres a cinco días captaron el 54,63% de los ingresos de 2025, y se proyecta que los laboratorios móviles o en sitio registren una CAGR del 10,51% hasta 2031.

- Por geografía, América del Norte representó el 33,11% de los ingresos de 2025, mientras que Asia-Pacífico avanza a una CAGR del 8,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Pruebas y Análisis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Globales Estrictas en Alimentos, Farmacia y Medio Ambiente | 1.4% | Global, con mayor aplicación en América del Norte, UE y APAC (India, China) | Mediano plazo (2 a 4 años) |

| Aumento del Gasto en I+D Farmacéutico-Biotecnológico | 1.2% | América del Norte y Europa, con extensión a centros de investigación por contrato en APAC (India, Corea del Sur) | Corto plazo (≤ 2 años) |

| Crecientes Mandatos de Monitoreo Ambiental | 1.1% | Global, concentrado en América del Norte (PFAS), UE (Pacto Verde), China (calidad del aire) | Largo plazo (≥ 4 años) |

| Expansión del Comercio Transfronterizo y Certificación de Calidad | 0.9% | Global, con énfasis en los corredores de exportación de APAC y las importaciones de alimentos de Oriente Medio | Mediano plazo (2 a 4 años) |

| Adopción de Pruebas Microfluídicas Portátiles Descentralizadas | 0.8% | APAC y África para diagnósticos en el punto de atención; América del Norte para muestreo ambiental en campo | Largo plazo (≥ 4 años) |

| Auge de la Exploración de Minerales para Baterías que Impulsa los Ensayos Geoquímicos | 1.0% | APAC (triángulo del litio: Australia, Chile, Argentina), América del Norte (cadenas de suministro domésticas) | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Globales Estrictas en Alimentos, Farmacia y Medio Ambiente

Las normas más estrictas en materia de seguridad alimentaria, aprobación de medicamentos y control de la contaminación están comprimiendo los plazos de lanzamiento de productos y elevando los estándares de validación analítica. La guía de 2024 de la FDA sobre impurezas elementales ahora exige espectrometría de masas con plasma de acoplamiento inductivo para 24 elementos, dejando obsoletos los métodos de absorción atómica más antiguos.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Control de Impurezas Elementales," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov El marco De la Granja a la Mesa de Europa amplió las pruebas de residuos máximos a más de 500 compuestos de pesticidas, una medida que solo los laboratorios de alta capacidad pueden gestionar eficientemente.[2]Autoridad Europea de Seguridad Alimentaria, "Informe de Monitoreo de Residuos de Pesticidas 2025," Autoridad Europea de Seguridad Alimentaria, efsa.europa.eu La FSSAI de India planea agregar 1.000 laboratorios de alimentos acreditados para 2028, lo que señala oportunidades público-privadas. China ordenó auditorías trimestrales de emisiones por terceros para parques industriales a partir de septiembre de 2024, duplicando efectivamente la demanda de pruebas ambientales en ciudades de segundo y tercer nivel. El efecto acumulado favorece a los operadores con amplias carteras de acreditación y reservas de capital para la validación rápida de métodos.

Aumento del Gasto en I+D Farmacéutico-Biotecnológico

El gasto global en I+D por parte de los fabricantes de medicamentos alcanzó USD 244 mil millones en 2024, y los patrocinadores externalizaron el 38% de los presupuestos analíticos a laboratorios externos. Las carteras de biológicos están impulsando el crecimiento en los trabajos de bioensayo e inmunoensayo, que registraron una CAGR del 9,64% hasta 2031. Grandes empresas como Pfizer aumentaron el gasto en laboratorios externos en más del 20% en 2024 para acelerar los programas de oncología y enfermedades raras. Los centros de investigación por contrato de India obtuvieron USD 3,2 mil millones en pruebas en 2024, aprovechando las ventajas de costos y la proximidad a los clústeres de ingredientes farmacéuticos activos. Los laboratorios que ofrecen apoyo en asuntos regulatorios e integración de datos electrónicos están captando precios premium, mientras que los proveedores de ensayos de productos básicos enfrentan presión sobre los márgenes.

Crecientes Mandatos de Monitoreo Ambiental

La norma de octubre de 2024 de la EPA estableció límites de PFAS en el agua potable en umbrales de partes por billón, creando una demanda de pruebas anual estimada en USD 1,8 mil millones.[3]Agencia de Protección Ambiental de los Estados Unidos, "Regulación Nacional Primaria de Agua Potable para PFAS," Agencia de Protección Ambiental de los Estados Unidos, epa.gov Europa amplió el monitoreo continuo de emisiones a 15.000 instalaciones adicionales bajo su Directiva de Emisiones Industriales, lo que tensiona la capacidad de los laboratorios regionales. China comprometió 120 mil millones de RMB para el monitoreo del aire, el agua y el suelo hasta 2025, estipulando la acreditación ISO/IEC 17025 para los proveedores de servicios. Australia introdujo umbrales de PFAS en suelos a mediados de 2024, impulsando los ensayos geoquímicos e hidrogeológicos. Estos mandatos desplazan la vigilancia ambiental de controles periódicos a operaciones continuas e intensivas en datos, recompensando a los laboratorios que automatizan la preparación de muestras y los informes basados en la nube.

Expansión del Comercio Transfronterizo y Certificación de Calidad

El comercio de mercancías alcanzó USD 25,3 billones en 2024, con bienes regulados —alimentos, productos farmacéuticos, productos químicos— representando más de una cuarta parte. El Área de Libre Comercio Continental Africana armonizó las normas de conformidad, pero aún requiere nuevas pruebas en los mercados de destino, duplicando el trabajo de laboratorio para los exportadores. El programa de inspección previa al embarque de Arabia Saudita ahora exige certificados de análisis de laboratorios con certificación ISO 17025 en el país de origen, lo que infla los volúmenes de pruebas en Oriente Medio. Las conversaciones pendientes de reconocimiento mutuo entre Estados Unidos y la UE podrían eventualmente reducir las pruebas duplicadas, elevando el listón para los laboratorios con acreditaciones transatlánticas. Las redes de múltiples sitios están mejor posicionadas para aprovechar estas asimetrías regulatorias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital e Inversión Operativa en Instrumentos Analíticos Avanzados | -0.7% | Global, agudo en APAC y África donde el acceso al capital es limitado | Corto plazo (≤ 2 años) |

| Escasez de Químicos Analíticos Calificados y Técnicos de Laboratorio | -0.6% | América del Norte, Europa y APAC (India, China) enfrentan brechas de talento | Mediano plazo (2 a 4 años) |

| Aumento de Fallas en Auditorías de Integridad de Datos en Laboratorios Subcontratados | -0.4% | Global, concentrado en centros de investigación por contrato (India, China, Europa del Este) | Corto plazo (≤ 2 años) |

| Modelos Digitales de Quimioinformática que Canibalizan Pruebas de Rutina | -0.5% | América del Norte y Europa, donde la infraestructura computacional es madura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital e Inversión Operativa en Instrumentos Analíticos Avanzados

Los espectrómetros de masas de primer nivel y los sistemas de RMN pueden costar hasta USD 3 millones cada uno, con contratos de servicio anuales que consumen hasta el 12% del precio de compra. La inflación de precios al productor para equipos analíticos aumentó un 6,2% interanual en 2024, superando los costos generales de equipos de laboratorio. El arrendamiento por muestra facilita el flujo de caja, pero reduce los márgenes brutos hasta en un 20% en comparación con la propiedad directa. Un tercio de los laboratorios clínicos europeos retrasó las actualizaciones en 2024 debido a las tasas de interés más altas, a pesar del aumento en los volúmenes de muestras. La intensidad de capital consolida las ventajas de escala para las redes globales, al tiempo que limita a los especialistas regionales.

Escasez de Químicos Analíticos Calificados y Técnicos de Laboratorio

La demanda de técnicos en química está creciendo más rápido que las tasas de graduación, ampliando las brechas estructurales de mano de obra. Las titulaciones en química en Estados Unidos cayeron un 11% entre 2019 y 2023, incluso cuando la demanda de los empleadores aumentó. El salario medio de los químicos analíticos en la mitad de su carrera aumentó un 9,3% en 2024 hasta USD 87.400, lo que refleja una mayor competencia en la contratación. India enfrenta un déficit de 42.000 técnicos de laboratorio, impulsado por la capacidad vocacional limitada y la migración al extranjero. Las inscripciones en programas de aprendizaje para asistentes de laboratorio en Alemania cayeron un 18% en cinco años, lo que generó llamados a una reforma migratoria. Los laboratorios deben elegir entre la inflación salarial y la automatización, una disyuntiva que presiona a los operadores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Muestra: Las Matrices Biológicas Siguen Siendo el Núcleo Mientras los Minerales de Arcilla se Aceleran

Las muestras biológicas representaron el 24,64% de los volúmenes de pruebas de 2025, lo que subraya el bioanálisis farmacéutico y el diagnóstico clínico. Este segmento del mercado de servicios de pruebas y análisis generó ingresos estables, pero enfrenta presión de precios a medida que los laboratorios hospitalarios automatizan los ensayos de alto volumen. Los minerales de arcilla capturaron solo una participación de un solo dígito medio, pero se prevé que crezcan a una CAGR del 8,24%, reflejando el auge del litio de grado batería. El repunte del segmento está anclado por ensayos como la difracción de rayos X y la espectrometría de emisión óptica con plasma de acoplamiento inductivo, que optimizan las rutas de extracción para mineralogías complejas.

La creciente demanda de arcillas con contenido de litio en Nevada y Carolina del Norte requiere un 30% más de análisis por tonelada de mineral que las fuentes de salmuera o roca dura, lo que eleva el tamaño del mercado de servicios de pruebas y análisis para este nicho. Mientras tanto, las pruebas de agua y suelo se benefician de las normas sobre PFAS, pero operan a precios más bajos. Las pruebas de aleaciones metálicas apoyan la industria aeroespacial y la fabricación aditiva, mientras que los ensayos de productos químicos sustentan las presentaciones de REACH y TSCA. En conjunto, las diversas corrientes de muestras crean un flujo de volumen equilibrado que protege a los proveedores de la ciclicidad de un solo sector.

Por Técnica de Prueba: La Cromatografía Lidera Mientras los Bioensayos Ganan Impulso

La cromatografía representó el 31,55% de los ingresos de 2025, otorgando al método la mayor participación del mercado de servicios de pruebas y análisis entre las técnicas. Su ubicuidad abarca la elaboración de perfiles de impurezas, el cribado de residuos de pesticidas y la cuantificación de contaminantes traza. Los flujos de trabajo de bioensayo e inmunoensayo son los de mayor crecimiento, con una CAGR del 9,64%, a medida que los reguladores reemplazan los estudios de potencia en animales con alternativas basadas en células para la liberación de lotes de biológicos. Esta tendencia amplía el tamaño del mercado de servicios de pruebas y análisis para ensayos de alta complejidad y mayor margen vinculados a anticuerpos monoclonales y vacunas de ARNm.

Los métodos de espectroscopía y espectrometría de masas sustentan la elucidación de estructuras y la detección de ultra-trazas, aunque su intensidad de capital limita la penetración más allá de los laboratorios de primer nivel. Los análisis de microscopía, imágenes, mecánicos y térmicos conservan roles críticos en el análisis de fallas y la calificación de materiales, particularmente para clientes del sector aeroespacial y de dispositivos médicos. Los proveedores están agrupando hardware de cromatografía con software de análisis de datos para compensar la mercantilización, desplazando la propuesta de valor de la venta de instrumentos a la optimización de flujos de trabajo.

Por Modelo de Servicio por Tiempo de Respuesta: Los Contratos Estándar Dominan Mientras los Laboratorios Móviles Ganan Terreno en Campo

Los servicios estándar de tres a cinco días representaron el 54,63% de los ingresos de 2025, anclando el mercado de servicios de pruebas y análisis con flujos de trabajo por lotes predecibles. Los contratos expeditos de 48 horas y los laboratorios móviles o en sitio están creciendo más rápido, con estos últimos registrando una CAGR del 10,51% hasta 2031. Los clientes mineros valoran los ensayos de campo de cuatro horas que guían los vectores de perforación en tiempo real, mientras que los ensayos clínicos descentralizados dependen de cámaras de estabilidad móviles para reducir el abandono de pacientes.

Los contratos de monitoreo continuo generan un flujo de caja estable, pero requieren inversión inicial en muestreadores automatizados y telemetría. El conservadurismo regulatorio aún vincula muchos protocolos de BPF y seguridad alimentaria a laboratorios centralizados, aunque los modelos híbridos que combinan el cribado en campo con la confirmación de referencia están proliferando. Los proveedores que amplían la capacidad móvil sin comprometer la acreditación están en posición de ampliar su ventaja competitiva.

Por Proveedor de Servicios: Las Redes Independientes Lideran Mientras los Hospitales Internalizan el Diagnóstico

Los laboratorios independientes aseguraron el 39,42% de los ingresos de 2025, aprovechando sus presencias en múltiples sitios y amplios alcances de certificación ISO 17025 para atender a industrias reguladas. Sin embargo, los laboratorios hospitalarios se están expandiendo a una CAGR del 8,82% a medida que las redes de prestación integrada en Estados Unidos invierten en capacidades de diagnóstico complementario y farmacogenómica. Esta migración remodela el mercado de servicios de pruebas y análisis al trasladar los ensayos esotéricos a la propia institución, reduciendo los volúmenes de laboratorios de referencia para paneles clínicos de rutina.

Los laboratorios basados en clínicas ocupan un nicho cada vez más reducido entre la integración hospitalaria y los dispositivos de diagnóstico en el punto de atención. Los proveedores independientes conservan ventajas en los sectores farmacéutico, ambiental y alimentario, donde la acreditación extensiva y la validación de métodos son obligatorias. Sin embargo, deben navegar el aumento de los costos salariales y la inflación en instrumentos para mantener la integridad de los márgenes.

Por Aplicación: La Farmacia Ancla los Ingresos Mientras la Agricultura Emerge como la Más Rápida

Las pruebas farmacéuticas y de dispositivos médicos generaron el 27,42% de los ingresos de 2025, lo que subraya la dependencia del sector en laboratorios externos para estudios de estabilidad, impurezas y biocompatibilidad. Las pruebas agrícolas están preparadas para la expansión más rápida, con una CAGR del 10,01% hasta 2031, impulsadas por una vigilancia más estricta de residuos de pesticidas y la elaboración de perfiles del microbioma del suelo. Este impulso amplía el tamaño del mercado de servicios de pruebas y análisis dentro de la agrociencia, un segmento históricamente desatendido por laboratorios de alta complejidad.

Las pruebas de alimentos y bebidas siguen siendo de alto volumen pero sensibles al precio, mientras que los ensayos químicos y ambientales se benefician de la expansión de REACH y la regulación de PFAS. La diversificación resultante de aplicaciones diversifica los ingresos, amortiguando a los laboratorios frente a las caídas específicas de cada sector y alineando los servicios con las prioridades de sostenibilidad global.

Análisis Geográfico

América del Norte comandó el 33,11% de los ingresos de 2025, respaldada por el escrutinio previo a la comercialización de la FDA y las normas de PFAS de la EPA. La demanda europea es estable bajo REACH y el Pacto Verde, aunque el Brexit obliga a los fabricantes de medicamentos británicos a duplicar los ensayos en laboratorios de la UE27. Asia-Pacífico supera a todas las regiones con una CAGR del 8,83%, impulsada por el plan de expansión de laboratorios de la FSSAI de India, las auditorías de calidad del aire de China y el auge de los centros de investigación por contrato en Hyderabad, Shanghái y Seúl.

El sector farmacéutico de Japón está externalizando las pruebas de estabilidad a Corea del Sur y Singapur para reducir costos, y la exploración de litio en Australia generó USD 680 millones en ensayos geoquímicos durante 2024. Los mercados de Oriente Medio y África están emergiendo; las normas de inspección previa al embarque de la SFDA de Arabia Saudita y el sector minero de Sudáfrica impulsan bolsas de demanda, aunque las brechas de acreditación limitan la escala. América del Sur se apoya en las exportaciones agroindustriales de Brasil y los proyectos de litio de Chile, compensando los obstáculos de inversión de Argentina. La diversificación geográfica es, por tanto, central para sostener el crecimiento en medio de la fragmentación regulatoria y los diferenciales de costos laborales.

Panorama Competitivo

Los actores globales como SGS, Eurofins Scientific, Bureau Veritas, Intertek y ALS son actores clave de la participación del mercado de servicios de pruebas y análisis, dejando un espacio material para los especialistas regionales. Eurofins agregó 14 sitios en 2024 mediante adquisiciones que profundizaron su cobertura en alimentos y medio ambiente, elevando su red global a más de 900 ubicaciones. SGS lanzó una plataforma de cadena de suministro habilitada por cadena de bloques que combina resultados analíticos con certificados de origen, dirigida a clientes conscientes de la trazabilidad.

Los laboratorios móviles y los dispositivos de diagnóstico en el punto de necesidad amenazan con desagregar los flujos de trabajo tradicionales. Los espectrómetros de masas portátiles de Shimadzu y los kits de micromuestreo de Mitra permiten el cribado en sitio, lo que obliga a los operadores establecidos a ofrecer modelos híbridos o arriesgarse a la desintermediación. Los alcances flexibles de ISO 17025 se están convirtiendo en un diferenciador decisivo; Bureau Veritas informa que el 78% de sus laboratorios puede modificar métodos sin una nueva acreditación, reduciendo el tiempo de incorporación de clientes. El creciente escrutinio de la integridad de los datos está llevando a los patrocinadores a reducir sus listas de proveedores, empujando a los operadores más pequeños a invertir en sistemas conformes con 21 CFR Parte 11 o a abandonar los mercados regulados.

Líderes de la Industria de Servicios de Pruebas y Análisis

ALS Limited

Eurofins Scientific

Intertek Group plc

SGS SA

Bureau Veritas SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Uttar Pradesh anunció un laboratorio ASCA que ofrecerá pruebas, validación y certificación integrales para dispositivos médicos acreditados por la FDA, apoyando las ambiciones exportadoras de India.

- Enero de 2026: En MD&M West, Hohenstein Medical presentó pruebas ampliadas de vías de gas según ISO 18562 para dispositivos respiratorios en rangos de −20 °C a 50 °C.

- Enero de 2026: STEMart amplió los servicios de toxicología genética con una prueba de micronúcleos en ratas in vivo, ayudando a los fabricantes a cumplir con los requisitos de seguridad del paciente y regulatorios.

Alcance del Informe Global del Mercado de Servicios de Pruebas y Análisis

Los servicios de pruebas y análisis implican procedimientos técnicos, científicos o digitales utilizados para evaluar las características físicas, químicas o funcionales de materiales, productos y software. Estos servicios garantizan el control de calidad, el cumplimiento de la seguridad y la adhesión regulatoria mediante la prueba de componentes frente a estándares específicos.

El Informe del Mercado de Servicios de Pruebas y Análisis está segmentado por Tipo de Muestra, Técnica de Prueba, Modelo de Servicio por Tiempo de Respuesta, Proveedor de Servicios, Aplicación y Geografía. Por Tipo de Muestra, el mercado está segmentado en Agua, Suelo, Sedimento, Minerales de Arcilla, Aleación Metálica, Muestra Biológica, Productos Químicos, Minerales y Otros. Por Técnica de Prueba, el mercado está segmentado en Cromatografía, Espectroscopía, Microscopía e Imágenes, Pruebas Mecánicas y Físicas, Análisis Térmico, Bioensayo e Inmunoensayo, y Otros. Por Modelo de Servicio por Tiempo de Respuesta, el mercado está segmentado en Estándar de 3 a 5 Días, Expedito de 48 Horas, Laboratorio Móvil o en Sitio, y Monitoreo Continuo. Por Proveedor de Servicios, el mercado está segmentado en Basado en Hospital, Independiente, Basado en Clínica y Otros. Por Aplicación, el mercado está segmentado en Alimentos y Bebidas, Farmacéutica y Dispositivos Médicos, Productos Químicos, Medio Ambiente, Agricultura y Otros. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel global. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Agua |

| Suelo |

| Sedimento |

| Minerales de Arcilla |

| Aleación Metálica |

| Muestra Biológica |

| Productos Químicos |

| Minerales |

| Otros |

| Cromatografía |

| Espectroscopía |

| Microscopía e Imágenes |

| Pruebas Mecánicas y Físicas |

| Análisis Térmico |

| Bioensayo e Inmunoensayo |

| Otros |

| Servicios de Pruebas Estándar (3 a 5 Días) |

| Servicios Expeditos de 48 Horas |

| Servicios de Laboratorio Móvil o en Sitio |

| Contratos de Monitoreo Continuo |

| Laboratorios Basados en Hospital |

| Laboratorios Independientes |

| Laboratorios Basados en Clínica |

| Otros |

| Alimentos y Bebidas |

| Farmacéutica y Dispositivos Médicos |

| Productos Químicos |

| Medio Ambiente |

| Agricultura |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Muestra | Agua | |

| Suelo | ||

| Sedimento | ||

| Minerales de Arcilla | ||

| Aleación Metálica | ||

| Muestra Biológica | ||

| Productos Químicos | ||

| Minerales | ||

| Otros | ||

| Por Técnica de Prueba / Metodología | Cromatografía | |

| Espectroscopía | ||

| Microscopía e Imágenes | ||

| Pruebas Mecánicas y Físicas | ||

| Análisis Térmico | ||

| Bioensayo e Inmunoensayo | ||

| Otros | ||

| Por Modelo de Servicio por Tiempo de Respuesta | Servicios de Pruebas Estándar (3 a 5 Días) | |

| Servicios Expeditos de 48 Horas | ||

| Servicios de Laboratorio Móvil o en Sitio | ||

| Contratos de Monitoreo Continuo | ||

| Por Proveedor de Servicios | Laboratorios Basados en Hospital | |

| Laboratorios Independientes | ||

| Laboratorios Basados en Clínica | ||

| Otros | ||

| Por Aplicación | Alimentos y Bebidas | |

| Farmacéutica y Dispositivos Médicos | ||

| Productos Químicos | ||

| Medio Ambiente | ||

| Agricultura | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de pruebas y análisis en 2026?

El mercado está valorado en USD 40,19 mil millones en 2026 y se proyecta que alcance USD 54,92 mil millones en 2031.

¿Qué segmento tiene la mayor participación del mercado de servicios de pruebas y análisis por técnica?

La cromatografía lidera con una participación del 31,55% en 2025.

¿Cuál es la aplicación de más rápido crecimiento hasta 2031?

Se prevé que las pruebas agrícolas crezcan a una CAGR del 10,01%.

¿Por qué Asia-Pacífico es la región de expansión más rápida?

La expansión regulatoria en India y China, el aumento de la actividad de investigación por contrato y la exploración de minerales para baterías impulsan una CAGR del 8,83%.

¿Cómo están influyendo los laboratorios móviles en la demanda de los clientes?

Los laboratorios móviles y en sitio reducen el tiempo de respuesta de días a horas, creciendo a una CAGR del 10,51% a medida que la minería y los ensayos clínicos descentralizados priorizan los datos en tiempo real.

¿Qué impulsa el auge de las técnicas de bioensayo e inmunoensayo?

El cambio hacia biológicos y vacunas requiere pruebas de potencia basadas en células, impulsando los métodos de bioensayo e inmunoensayo a una CAGR del 9,64%.

Última actualización de la página el: