Tamaño y Participación del Mercado de Productos para Pruebas CT/NG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.41% CAGR |

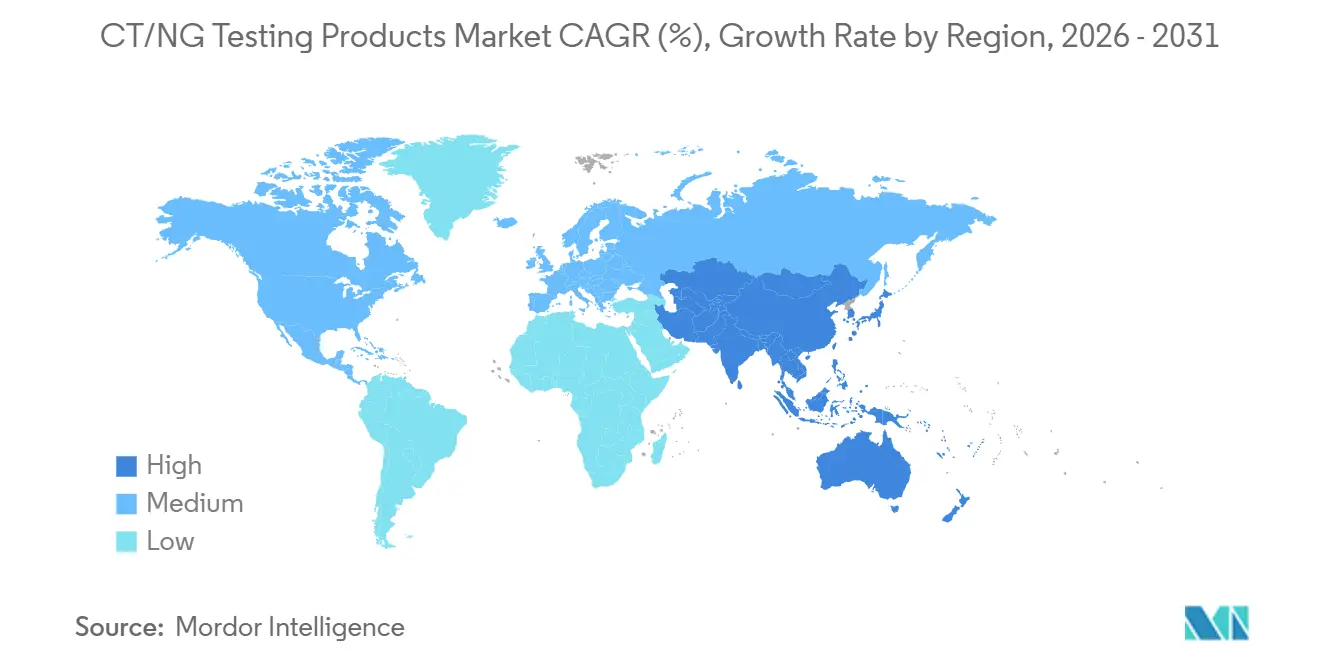

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos para Pruebas CT/NG por Mordor Intelligence

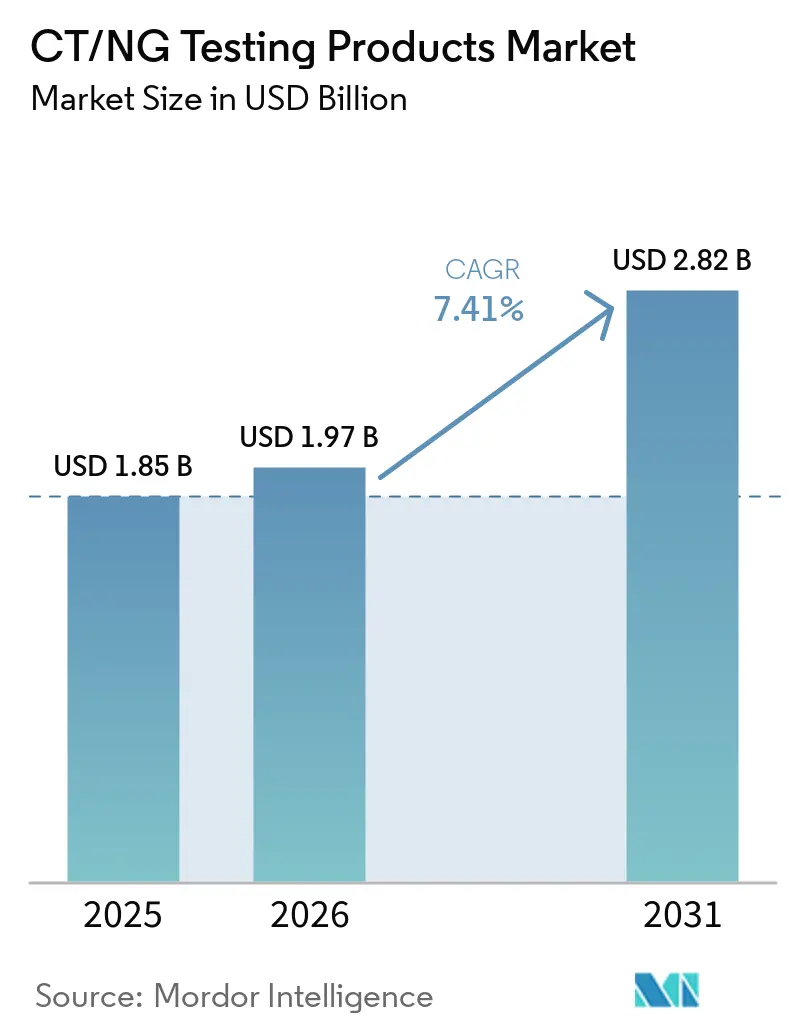

Se espera que el tamaño del Mercado de Productos para Pruebas CT/NG aumente de USD 1,85 mil millones en 2025 a USD 1,97 mil millones en 2026 y alcance USD 2,82 mil millones en 2031, creciendo a una CAGR del 7,41% durante 2026-2031.

El mercado de productos para pruebas CT/NG está siendo respaldado por una mayor vigilancia de la resistencia antimicrobiana, con el Programa Mejorado de Vigilancia Antimicrobiana del Gonococo de la OMS informando en noviembre de 2025 que 13 países estaban aportando datos de resistencia y mostrando un aumento de la resistencia a la ceftriaxona y la azitromicina en múltiples regiones. El mercado de productos para pruebas CT/NG también se está beneficiando de pruebas descentralizadas más rápidas después de que Roche recibiera la autorización de la FDA y una exención CLIA en enero de 2025 para los ensayos cobas liat CT/NG y CT/NG/MG que entregan resultados en 20 minutos con menos de 1 minuto de tiempo de manipulación. El mercado de productos para pruebas CT/NG continúa beneficiándose de la automatización de laboratorios, el uso más amplio de flujos de trabajo de hisopo único y los modelos de alquiler de reactivos que reducen los costos iniciales de instrumentos para laboratorios y centros de atención urgente. El mercado de productos para pruebas CT/NG también está experimentando una expansión más sólida en Asia-Pacífico a medida que los fabricantes añaden capacidad de investigación y fabricación y utilizan vías de aprobación más rápidas, como el marco de reconocimiento mutuo de diagnósticos in vitro entre China y Malasia que entró en vigor el 30 de julio de 2025. El mercado de productos para pruebas CT/NG sigue siendo moderadamente concentrado, con grandes grupos de diagnóstico que mantienen amplias bases instaladas mientras que los actores moleculares especializados compiten a través de la automatización, el análisis, la amplitud del menú y las capacidades centradas en la resistencia.

Conclusiones Clave del Informe

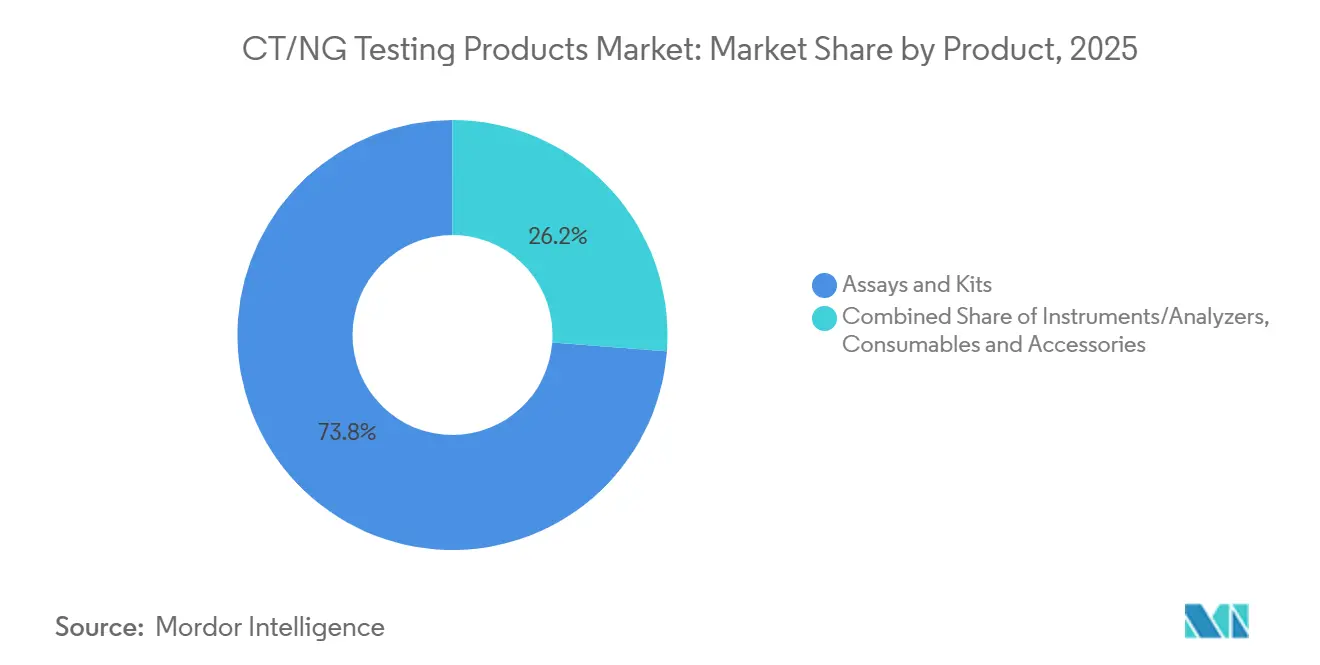

- Por producto, los ensayos y kits lideraron con una participación del 73,8% en 2025, y se proyecta que el mismo segmento crezca al 7,67% hasta 2031.

- Por tecnología, NAAT tuvo una participación del 47,54% en 2025, mientras que se espera que los inmunoensayos se expandan al 7,75% hasta 2031.

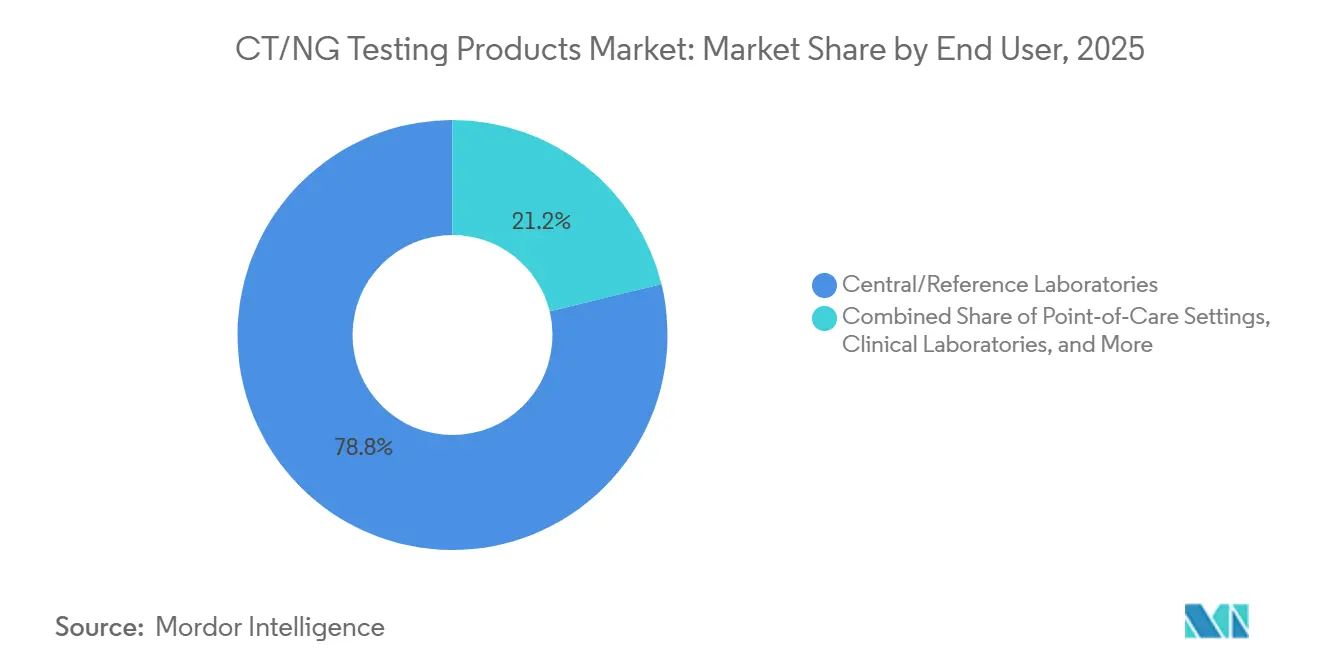

- Por usuario final, los laboratorios centrales y de referencia representaron el 78,8% de los ingresos en 2025, mientras que se prevé que los entornos de atención en el punto de atención crezcan al 7,98% hasta 2031.

- Por geografía, América del Norte tuvo una participación del 38,47% en 2025, mientras que se espera que Asia-Pacífico registre el crecimiento más rápido al 8,13% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Productos para Pruebas CT/NG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de Detección Sistemática en Mujeres Menores de 25 Años y Grupos de Alto Riesgo | +1.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión Rápida de NAAT y Atención en el Punto de Atención con Exención CLIA | +1.5% | América del Norte, Europa, con extensión a Asia-Pacífico urbana y América Latina | Corto plazo (≤ 2 años) |

| Las Aprobaciones de Pruebas CT/NG de Venta Libre en el Hogar Amplían el Acceso | +0.8% | Principalmente Estados Unidos y Europa, con vías en revisión en Canadá y Australia | Largo plazo (≥ 4 años) |

| La Automatización de Laboratorios y las Plataformas de Alto Rendimiento Reducen el Tiempo de Respuesta y el Costo por Prueba | +1.4% | Global, con mayor inversión en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| La Adopción de Detección Extragenital Aumenta las Pruebas por Paciente | +1.0% | América del Norte, Europa, Australia y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Las Necesidades de Vigilancia de la RAM para NG Favorecen el Diagnóstico Molecular Preciso | +0.9% | Global, liderado por la OMS, Euro-GASP, China, el Reino Unido y Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Detección Sistemática en Mujeres Menores de 25 Años y Grupos de Alto Riesgo

El mercado de productos para pruebas CT/NG está respaldado por orientaciones de detección de salud pública que continúan ampliando las pruebas entre mujeres más jóvenes y personas con factores de riesgo definidos. La Agencia de Salud Pública de Canadá revisó su orientación en abril de 2025 y reafirmó la detección universal anual de CT/NG para personas menores de 25 años, al tiempo que apoyó la repetición de pruebas basada en el riesgo entre los mayores de 25 años. El Grupo de Trabajo Canadiense sobre Atención Preventiva de Salud también recomienda la detección oportunista hasta los 30 años para personas que no pertenecen a grupos de alto riesgo, lo que amplía el grupo objetivo más allá de las definiciones clínicas de riesgo más estrictas[1]Housne Begum, Dominique Basque, Michelle Haavaldsrud, Holly Sullivan y Stephan Gadient, "Análisis Ambiental de las Directrices Disponibles para las Recomendaciones de Detección de Clamidia y/o Gonorrea", Informe de Enfermedades Transmisibles de Canadá, canada.ca.

Kaiser Permanente Washington actualizó su enfoque hasta junio de 2025 y utilizó preguntas de detección extragenital de exclusión voluntaria en visitas de rutina para que los proveedores puedan capturar infecciones asintomáticas que las discusiones estándar pueden pasar por alto. Esto hace que las pruebas dependan menos de la divulgación del paciente y aumenta el valor clínico de menús de muestras más amplios dentro del mercado de productos para pruebas CT/NG. Los marcos de calidad como CLIA en los Estados Unidos e ISO 15189 en laboratorios acreditados también hacen que estas recomendaciones sean más prácticas de implementar a escala porque respaldan flujos de trabajo consistentes y la fiabilidad de los resultados.

Expansión Rápida de NAAT y Atención en el Punto de Atención con Exención CLIA

El mercado de productos para pruebas CT/NG se está beneficiando de plataformas moleculares rápidas que reducen el tiempo de respuesta de días a minutos y apoyan el tratamiento durante la misma visita. Roche recibió la autorización 510(k) de la FDA y una exención CLIA el 21 de enero de 2025 para los ensayos cobas liat CT/NG y CT/NG/MG que entregan resultados de calidad PCR en 20 minutos con menos de 1 minuto de tiempo de manipulación. Estos sistemas se están posicionando para centros de atención urgente, clínicas minoristas y centros de salud comunitarios donde el diagnóstico en la misma visita puede reducir la pérdida de seguimiento.

Una evaluación respaldada por la OMS del ensayo GeneXpert Xpert CT/NG de Cepheid en Italia, Malta y Perú inscribió a 1.702 hombres que tienen sexo con hombres y mostró una sensibilidad agrupada del 91,4% para NG en orina, especificidad superior al 98% para CT y NG en todos los sitios analizados, y disposición del 96% de los participantes a esperar los resultados en el punto de atención. Los proveedores en el mismo estudio calificaron las instrucciones como muy claras o excelentes en el 79% de los casos e informaron tiempos de capacitación óptimos de 30 a 60 minutos, lo que demuestra que el mercado de productos para pruebas CT/NG puede expandirse más allá del personal de laboratorio especializado. Esta combinación de poco tiempo de manipulación, flujo de trabajo aceptable y alta disposición a esperar respalda el movimiento continuo de los volúmenes de pruebas hacia entornos de atención descentralizada en el mercado de productos para pruebas CT/NG.

La Automatización de Laboratorios y las Plataformas de Alto Rendimiento Reducen el Tiempo de Respuesta y el Costo por Prueba

El mercado de productos para pruebas CT/NG también está avanzando hacia sistemas de laboratorio más automatizados y de mayor rendimiento que reducen los pasos manuales y mejoran el flujo de muestras. Seegene anunció CURECA en agosto de 2025 como un sistema de automatización PCR completamente desatendido que puede gestionar el pretratamiento de sangre, heces, esputo y orina, y lo acompañó con STAgora, una plataforma de análisis de enfermedades infecciosas en tiempo real con más de 40 módulos estadísticos. Hitachi High-Tech declaró que su sistema de automatización total de laboratorio LABOSPECT TS entró en funcionamiento en la Fundación Médica Seegene de Seúl en octubre de 2025 con seis conjuntos de preprocesamiento de alta velocidad y seis analizadores, reduciendo las horas extra y apoyando mayores volúmenes de pruebas.

Sansure Biotech comercializa el Extractor Automático de Ácidos Nucleicos Natch CS3, que procesa 96 muestras mediante extracción y preparación de PCR en 80 minutos y permite que 1 técnico maneje hasta 1.700 muestras por día. Estas inversiones mejoran el costo por prueba no solo a través del ahorro de mano de obra, sino también a través de la multiplexación, porque una sola reacción puede cubrir CT, NG y objetivos adicionales sin ejecuciones duplicadas. Como resultado, el mercado de productos para pruebas CT/NG está experimentando una mayor demanda de laboratorios centrales y de referencia que necesitan absorber mayores volúmenes de muestras sin un crecimiento proporcional del personal.

Las Necesidades de Vigilancia de la RAM para NG Favorecen el Diagnóstico Molecular Preciso

El mercado de productos para pruebas CT/NG está siendo reforzado por la necesidad de monitorear cepas resistentes de Neisseria gonorrhoeae con herramientas moleculares más rápidas y precisas. El Programa Mejorado de Vigilancia Antimicrobiana del Gonococo de la OMS informó en noviembre de 2025 que 13 países estaban aportando datos de resistencia, lo que refleja un cambio más amplio hacia la vigilancia coordinada. Los datos de vigilancia de Australia de 2024 mostraron que el 0,5% de 10.702 aislamientos cumplían el criterio de la OMS para la disminución de la susceptibilidad a la ceftriaxona, más del doble que el año anterior, y el 76,4% de esos aislamientos portaban el alelo mosaico penA 60.001.

Un estudio publicado en febrero de 2025 encontró que el ensayo Allplex NG & DR de Seegene logró una sensibilidad del 100% y una especificidad del 98,3% para predecir la resistencia a la ciprofloxacina mediante la detección de la mutación gyrA S91F, aunque la predicción de la resistencia a la azitromicina siguió siendo más débil. Otro estudio publicado en enero de 2026 identificó 33 mutaciones novedosas vinculadas a la disminución de la susceptibilidad a la ceftriaxona y demostró que la tipificación de secuencias basada en 49 sitios de mutación superó a la tipificación penA sola para identificar cepas resistentes. Estos desarrollos aumentan el valor estratégico de los ensayos que pueden hacer más que detectar infecciones, porque la vigilancia, la administración y la selección de terapias están cada vez más estrechamente vinculadas en todo el mercado de productos para pruebas CT/NG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costos de Cumplimiento del REIVD de la UE y Cuellos de Botella en los Organismos Notificados | -1.1% | Europa, con repercusión indirecta en empresas que tienen como objetivo Europa en primer lugar | Mediano plazo (2-4 años) |

| Evidencia Insuficiente para la Detección Sistemática de Rutina en Hombres | -0.7% | Estados Unidos | Largo plazo (≥ 4 años) |

| El Estigma y las Barreras de Privacidad Aún Limitan la Adopción de Pruebas en Algunos Grupos | -0.5% | Global, especialmente en entornos conservadores y rurales | Largo plazo (≥ 4 años) |

| Las Restricciones de PDL y la Migración a CE-DIV Reducen la Flexibilidad del Menú | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento del REIVD de la UE y Cuellos de Botella en los Organismos Notificados

El mercado de productos para pruebas CT/NG enfrenta un claro lastre en Europa derivado del Reglamento sobre Diagnósticos In Vitro y la carga que crea para la certificación, la recertificación y el mantenimiento de la cartera. Los plazos de transición ahora se extienden hasta diciembre de 2027 para los dispositivos de Clase D, diciembre de 2028 para los dispositivos de Clase C y diciembre de 2029 para los dispositivos de Clase B y A-Estériles, lo que mantiene la presión de cumplimiento elevada durante varios años más.

MedTech Europe informó en marzo de 2025 que la carga administrativa bajo el REIVD y el RDM es lo suficientemente pesada como para redirigir los recursos de las empresas lejos de la innovación y hacia el mantenimiento regulatorio. Esto importa para el mercado de productos para pruebas CT/NG porque los menús de salud sexual a menudo dependen de reclamaciones multiplex, validación específica de muestras y actualizaciones periódicas a medida que cambian las directrices. Cuando las vías de certificación se ralentizan, las empresas son menos propensas a ampliar los paneles o localizar los lanzamientos para Europa, especialmente si esos productos ya tienen un mejor momento comercial en los Estados Unidos o Asia. El resultado es una renovación más lenta del menú, un mayor costo de cumplimiento por ensayo y un entorno más difícil para los desarrolladores más pequeños que no tienen la misma infraestructura regulatoria que los titulares globales en el mercado de productos para pruebas CT/NG[2]MedTech Europe, "Informe sobre la Carga Administrativa bajo el REIVD y el RDM, Propuesta de MedTech Europe para la Evaluación Específica del REIVD y el RDM", MedTech Europe, medtecheurope.org.

Evidencia Insuficiente para la Detección Sistemática de Rutina en Hombres

El mercado de productos para pruebas CT/NG también enfrenta una restricción a largo plazo en los Estados Unidos porque la detección sistemática de rutina en hombres asintomáticos aún carece de una recomendación preventiva amplia. La posición del Grupo de Trabajo de Servicios Preventivos de los Estados Unidos continúa influyendo en el comportamiento de los pagadores, y eso mantiene el reembolso menos seguro para los programas de pruebas dirigidos a poblaciones masculinas de bajo riesgo o no definidas. Kaiser Permanente Washington abordó esta limitación a través de orientaciones específicas, recomendando la detección anual para hombres que tienen sexo con hombres en los sitios de contacto y la detección cada 3 a 6 meses para quienes están en PrEP, viven con VIH o reportan múltiples parejas.

El análisis ambiental de Canadá de 2025 también destacó que la orientación internacional sigue siendo inconsistente para los hombres asintomáticos, lo que muestra por qué los fabricantes en el mercado de productos para pruebas CT/NG no pueden depender de un modelo de detección global único. Esta incertidumbre tiende a limitar el entusiasmo de los pagadores por una detección urogenital más amplia y dificulta la expansión del reembolso para las pruebas rectales y faríngeas fuera de los grupos de alto riesgo claramente definidos. Hasta que la evidencia clínica y económica sea más uniforme, es probable que la adopción en esta parte del mercado de productos para pruebas CT/NG siga siendo selectiva en lugar de universal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Modelos de Alquiler de Reactivos Trasladan el Riesgo de Capital

Los ensayos y kits representaron el 73,8% del tamaño del mercado de productos para pruebas CT/NG en 2025 y se espera que se expandan a una CAGR del 7,67% hasta 2031. Este liderazgo refleja la forma en que los laboratorios prefieren los acuerdos de alquiler de reactivos que evitan las compras iniciales de instrumentos y trasladan el riesgo de capital al proveedor. El enfoque COR MX de BD se ajusta a este patrón porque los hospitales se comprometen con volúmenes de reactivos para los ensayos CTGCTV2 a cambio de la colocación de instrumentos, la capacitación y el servicio incluidos en el precio por prueba[3]Becton, Dickinson and Company, "El Ensayo BD Onclarity HPV para los Sistemas BD COR y BD Viper LT Recibe la Precalificación de la OMS", BD, bd.com. Roche siguió un modelo similar en entornos descentralizados, donde los ensayos cobas liat CT/NG y CT/NG/MG utilizan cartuchos cerrados de un solo uso y permiten pruebas moleculares sin preparación de lotes dedicada. Esa combinación mantiene a los ensayos y kits en el centro de la generación de ingresos en el mercado de productos para pruebas CT/NG incluso cuando el crecimiento de la colocación comienza con instrumentos en lugar de consumibles.

Los instrumentos y analizadores están creciendo desde una base más pequeña, pero la expansión en la industria de productos para pruebas CT/NG todavía depende del aumento de la amplitud del menú y la intensidad de la automatización. La instalación de Hitachi High-Tech en octubre de 2025 en la Fundación Médica Seegene de Seúl mostró cómo los laboratorios más grandes están escalando la capacidad de preprocesamiento y reprocesamiento para absorber cargas de trabajo moleculares más complejas. Los consumibles y accesorios también se benefician a medida que la autorecolección se vuelve más aceptada, porque los medios de transporte, los hisopos y los materiales de manejo de muestras ganan volumen cuando se expanden los flujos de trabajo de autohisopado en el hogar o en la clínica. La directriz europea de 2025 sobre el manejo de la clamidia declaró que las muestras vulvovaginales, faríngeas y rectales autorecolectadas tienen una precisión diagnóstica similar a las muestras recolectadas por el médico para los NAAT, lo que respalda un empaquetado más amplio de dispositivos de recolección con instrucciones simplificadas. En todo el mercado de productos para pruebas CT/NG, esto mantiene la demanda de productos vinculada no solo a las colocaciones de instrumentos, sino también a la frecuencia con que se realizan pruebas a los pacientes y a cuántos sitios anatómicos se analizan en el mismo episodio.

Por Tecnología: Los NAAT de Doble Objetivo Siguen Siendo el Núcleo Mientras los Inmunoensayos se Benefician de Flujos de Trabajo más Amplios de Salud de la Mujer

NAAT tuvo el 47,54% de la participación del mercado de productos para pruebas CT/NG en 2025, mientras que se proyecta que los inmunoensayos crezcan al 7,75% hasta 2031. NAAT sigue siendo la tecnología central porque los laboratorios valoran la sensibilidad analítica, la flexibilidad de las muestras y la capacidad de manejar la detección en múltiples sitios en el mismo flujo de trabajo. El diseño de doble objetivo de BD para CT y GC aborda el riesgo conocido de que los ensayos de objetivo único pueden pasar por alto variantes sin plásmido, lo que ayuda a explicar por qué los formatos moleculares siguen siendo centrales en el mercado de productos para pruebas CT/NG. El enfoque basado en TMA de Hologic también sigue siendo competitivo porque algunos laboratorios prefieren la detección de ARN ribosomal y ven valor operativo en el procesamiento más rápido de muestras de orina. Dentro de este segmento, el mercado de productos para pruebas CT/NG continúa recompensando a las plataformas que pueden equilibrar la sensibilidad, el rendimiento y la resistencia a las interrupciones comunes del flujo de trabajo.

Los inmunoensayos están creciendo más rápido porque los laboratorios de salud de la mujer quieren cada vez más pruebas más amplias de la misma interacción con el paciente en lugar de flujos de trabajo aislados de infecciones de transmisión sexual. Roche recibió el marcado CE en diciembre de 2025 para cobas BV/CV, que permite a los laboratorios usar el mismo hisopo vaginal para flujos de trabajo de vaginosis bacteriana, vaginitis por cándida, CT, NG, Trichomonas vaginalis y Mycoplasma genitalium en sistemas cobas. Esto reduce el manejo separado de muestras y mejora el caso para las operaciones de laboratorio consolidadas, especialmente en entornos de referencia de alto volumen. Los cultivos y otros métodos siguen siendo importantes para el trabajo de susceptibilidad antimicrobiana y algunos casos de uso legal o confirmatorio, pero representan una pequeña parte de la demanda diagnóstica de rutina en la industria de productos para pruebas CT/NG. La dirección práctica del mercado de productos para pruebas CT/NG sigue siendo clara, con tecnologías que apoyan la multiplexación, la consolidación del flujo de trabajo y la versatilidad de las muestras ganando la mayor tracción comercial.

Por Usuario Final: Los Laboratorios Centrales Lideran los Ingresos Mientras la Atención en el Punto de Atención se Beneficia de las Pruebas en la Misma Visita

Los laboratorios centrales y de referencia representaron el 78,8% del tamaño del mercado de productos para pruebas CT/NG en 2025 porque combinan economías de escala, procesamiento por lotes, menús amplios y sistemas de calidad establecidos. Estas instalaciones también son los principales compradores de automatización de alto rendimiento, lo que les permite apoyar grandes áreas de captación sin hacer coincidir el crecimiento del personal uno a uno con el crecimiento de las muestras. Los laboratorios hospitalarios y clínicos siguen siendo importantes para volúmenes moderados y para la toma de decisiones en pacientes hospitalizados y de emergencia el mismo día, pero generalmente no igualan las economías de escala de las redes de referencia. Esta concentración de volumen mantiene a los sitios centrales dominantes en todo el mercado de productos para pruebas CT/NG, especialmente donde las pruebas extragenitales y multiplex se están expandiendo juntas. También explica por qué la automatización, el análisis y la amplitud del menú siguen siendo fuertes diferenciadores para los proveedores que compiten en el mercado de productos para pruebas CT/NG.

Se prevé que los entornos de atención en el punto de atención se expandan al 7,98% hasta 2031, la tasa más rápida entre los usuarios finales, porque las plataformas moleculares con exención CLIA ahora permiten el diagnóstico y el tratamiento en la misma visita. Los ensayos cobas liat CT/NG y CT/NG/MG de Roche entregan resultados en 20 minutos con menos de 1 minuto de tiempo de manipulación, lo que los hace prácticos para centros de atención urgente, clínicas minoristas y entornos de salud comunitarios. La evaluación de GeneXpert respaldada por la OMS también mostró que el 96% de los participantes estaban dispuestos a esperar los resultados en el punto de atención, confirmando que los pacientes ven valor en las respuestas inmediatas cuando el flujo de trabajo es lo suficientemente simple. Los modelos de recolección en el hogar y a distancia aún son incipientes, pero la autorecolección se está volviendo más creíble porque la directriz europea de 2025 informó una precisión equivalente a la recolección por el médico para varios tipos de muestras NAAT.

Análisis Geográfico

América del Norte tuvo el 38,47% de la participación del mercado de productos para pruebas CT/NG en 2025, lo que la convierte en el mayor contribuyente regional. Los Estados Unidos anclan esta posición porque la orientación de los CDC apoya la detección extragenital para hombres que tienen sexo con hombres a intervalos de 3 a 6 meses cuando están en PrEP, viven con VIH o tienen múltiples parejas. Kaiser Permanente Washington reforzó esa dirección a través de su flujo de trabajo de detección de exclusión voluntaria de junio de 2025 que pregunta a los pacientes si algún sitio de exposición debe excluirse de las pruebas rutinarias de infecciones de transmisión sexual. Este tipo de cambio operativo aumenta los volúmenes de muestras por paciente y apoya una mayor adopción en todo el mercado de productos para pruebas CT/NG en América del Norte. Canadá también añade demanda a través de la orientación actualizada de 2025 que reafirmó la detección universal anual de CT/NG para personas menores de 25 años y la detección repetida específica en grupos de mayor edad basada en el riesgo.

Asia-Pacífico es el bloque regional de más rápido crecimiento en el mercado de productos para pruebas CT/NG, con una CAGR esperada del 8,13% hasta 2031. El acuerdo de reconocimiento mutuo de diagnósticos in vitro entre China y Malasia entró en vigor el 30 de julio de 2025 y acortó los plazos de aprobación para los productos chinos calificados en Malasia a 30 días hábiles y para los productos malayos en China a 60 días hábiles. Sansure también añadió un centro de investigación de 6.100 metros cuadrados y una base de fabricación de 7.900 metros cuadrados, lo que muestra cómo los proveedores regionales se están preparando para una mayor demanda diagnóstica. Australia fortalece el caso regional desde el punto de vista de la vigilancia, porque los datos de 2024 mostraron una disminución de la susceptibilidad a la ceftriaxona en el 0,5% de 10.702 aislamientos y respaldaron la necesidad de diagnósticos moleculares conscientes de la resistencia. Europa sigue siendo una base de ingresos importante para el mercado de productos para pruebas CT/NG, pero está operando bajo una mayor presión regulatoria a medida que MedTech Europe continúa informando una alta carga administrativa bajo el REIVD y el RDM.

El Reino Unido también sigue siendo clínicamente importante porque los datos de GRASP hasta septiembre de 2025 mostraron una creciente presión de resistencia, incluidos 15 casos confirmados de resistencia a la ceftriaxona en los primeros 8 meses de 2025 y múltiples casos de resistencia extensiva a los medicamentos vinculados principalmente a viajes a Asia-Pacífico. En toda Europa continental, Euro-GASP analizó 3.579 aislamientos en 22 países en 2024 y encontró una resistencia a la tetraciclina del 62,3%, lo que mantiene elevadas las necesidades de vigilancia. Oriente Medio y África siguen siendo más fragmentados, con una mayor adopción en los estados del Golfo que dependen de la infraestructura de laboratorio centralizada y la adquisición estandarizada. América del Sur también está creciendo desde una base más pequeña, con la adopción centrada en sistemas urbanos más grandes y redes de clínicas privadas en lugar de una saturación de pruebas a nivel nacional amplio. En ambas regiones, el mercado de productos para pruebas CT/NG todavía depende en gran medida de la consistencia de la adquisición pública, las condiciones de importación y la capacidad de los proveedores para apoyar las pruebas descentralizadas donde el acceso a laboratorios centrales es desigual.

Panorama Competitivo

El mercado de productos para pruebas CT/NG muestra una intensidad competitiva de moderada a alta, con Roche, Danaher a través de Cepheid, Hologic, Abbott y BD manteniendo una gran base instalada en entornos de laboratorio y descentralizados. Las empresas líderes se benefician de los modelos de alquiler de reactivos, los amplios menús de ensayos y las largas relaciones con los clientes que hacen que el cambio sea menos frecuente una vez que se establece un flujo de trabajo. Empresas especializadas como Seegene, bioMérieux y QIAGEN aún mantienen posiciones significativas porque ofrecen automatización, análisis y una cobertura más amplia de enfermedades infecciosas que atrae a los laboratorios de referencia con necesidades de pruebas complejas. Esta estructura deja al mercado de productos para pruebas CT/NG lo suficientemente concentrado para que la escala importe, pero aún lo suficientemente abierto para que las capacidades especializadas ganen participación. La principal división competitiva ya no es solo la sensibilidad o el rendimiento, porque los clientes juzgan cada vez más las plataformas por la adecuación del flujo de trabajo, la integración del menú y el valor relacionado con la resistencia en todo el mercado de productos para pruebas CT/NG.

Roche utilizó su autorización de la FDA de enero de 2025 y la exención CLIA para los ensayos cobas liat CT/NG y CT/NG/MG para extenderse más allá de los laboratorios centrales y abordar los centros de atención urgente, las clínicas minoristas y los entornos comunitarios que desean respuestas en la misma visita. bioMérieux hizo un movimiento diferente cuando adquirió Day Zero Diagnostics el 16 de junio de 2025 por menos de USD 25 millones y añadió flujos de trabajo de secuenciación de próxima generación que pueden identificar especies bacterianas y perfiles de resistencia a los antibióticos en horas en lugar de 2 a 5 días. Seegene avanzó aún más en automatización y análisis en agosto de 2025 con CURECA y STAgora, mostrando que los proveedores ahora compiten en el procesamiento desatendido y la interpretación de datos en tiempo real en lugar de solo en la química de ensayos. Estos movimientos muestran que el mercado de productos para pruebas CT/NG está recompensando 3 estrategias diferentes a la vez: pruebas descentralizadas más rápidas, mayor capacidad vinculada a la resistencia y automatización de laboratorio de menor intervención. Los proveedores que no pueden alinearse con al menos 1 de estas rutas están más expuestos a la presión de precios y al crecimiento más lento de la colocación en el mercado de productos para pruebas CT/NG.

Otra división clara es el alcance de las muestras, porque las empresas que carecen de reclamaciones sólidas para las pruebas rectales y faríngeas pierden relevancia a medida que los protocolos de detección se extienden más allá del muestreo urogenital. La orientación de los CDC, los flujos de trabajo de Kaiser Permanente y la directriz europea de 2025 apoyan pruebas más amplias en múltiples sitios en poblaciones con riesgo elevado. El diseño molecular de doble objetivo de BD también muestra cómo la propiedad intelectual y la arquitectura de los ensayos siguen siendo importantes porque ayudan a proteger el rendimiento frente a variantes en evolución y reducen el riesgo de falsos negativos. En ese contexto, el mercado de productos para pruebas CT/NG sigue siendo competitivo, pero el liderazgo está cada vez más vinculado a la cobertura completa del flujo de trabajo en lugar de a una ventaja de un solo instrumento o ensayo.

Líderes de la Industria de Productos para Pruebas CT/NG

Roche Diagnostics

Danaher Corporation

Hologic, Inc.

Abbott Laboratories

Becton, Dickinson and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Un estudio de genómica chino publicado el 20 de enero de 2026 identificó 33 mutaciones novedosas asociadas con la disminución de la susceptibilidad a la ceftriaxona en Neisseria gonorrhoeae y demostró que el 88,4% de las cepas resistentes pertenecían a 34 tipos MLST de alta frecuencia (ST7363, ST1901, ST1903, ST7365, ST7360), lo que permite la vigilancia molecular continua de los linajes en riesgo; la tipificación de secuencias basada en 49 sitios de mutación logró una sensibilidad del 68,4% y una especificidad del 77,3% para identificar cepas resistentes a la ceftriaxona, superando a la tipificación penA sola (sensibilidad del 36,7%).

- Diciembre de 2025: Roche anunció el marcado CE para su ensayo cobas BV/CV el 9 de diciembre de 2025, una prueba de PCR que detecta bacterias asociadas con la vaginosis bacteriana y levaduras vinculadas a la vaginitis por cándida a partir del mismo hisopo vaginal utilizado para las pruebas de CT, NG, Trichomonas vaginalis y Mycoplasma genitalium en los sistemas cobas 5800/6800/8800, consolidando los flujos de trabajo de vaginitis e infecciones de transmisión sexual.

Alcance del Informe Global del Mercado de Productos para Pruebas CT/NG

Según el alcance del informe, las pruebas CT/NG se refieren a pruebas diagnósticas utilizadas para detectar Chlamydia trachomatis (CT) y Neisseria gonorrhoeae (NG), las bacterias responsables de las infecciones por clamidia y gonorrea.

El mercado de productos para pruebas CT/NG está segmentado por producto en ensayos y kits, instrumentos/analizadores y consumibles y accesorios. Por tecnología, el mercado se categoriza en NAAT (PCR, amplificación mediada por transcripción y amplificación isotérmica), inmunoensayos y métodos de cultivo/otros. Por usuario final, la segmentación incluye laboratorios centrales/de referencia, laboratorios hospitalarios/clínicos, entornos de atención en el punto de atención y recolección en el hogar/a distancia. Geográficamente, el mercado se divide en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Ensayos y Kits |

| Instrumentos/Analizadores |

| Consumibles y Accesorios |

| NAAT | PCR |

| Amplificación Mediada por Transcripción | |

| Amplificación Isotérmica | |

| Inmunoensayos | |

| Cultivo / Otros Métodos |

| Laboratorios Centrales/de Referencia |

| Laboratorios Hospitalarios/Clínicos |

| Entornos de Atención en el Punto de Atención |

| Recolección en el Hogar / a Distancia |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Ensayos y Kits | |

| Instrumentos/Analizadores | ||

| Consumibles y Accesorios | ||

| Por Tecnología | NAAT | PCR |

| Amplificación Mediada por Transcripción | ||

| Amplificación Isotérmica | ||

| Inmunoensayos | ||

| Cultivo / Otros Métodos | ||

| Por Usuario Final | Laboratorios Centrales/de Referencia | |

| Laboratorios Hospitalarios/Clínicos | ||

| Entornos de Atención en el Punto de Atención | ||

| Recolección en el Hogar / a Distancia | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de productos para pruebas CT/NG?

El mercado de productos para pruebas CT/NG alcanzó USD 1,85 mil millones en 2025 y se proyecta que alcance USD 2,82 mil millones en 2031 a una CAGR del 7,41%.

¿Qué categoría de producto lidera la generación de ingresos?

Los ensayos y kits lideraron con una participación del 73,8% en 2025 porque los modelos de alquiler de reactivos y la demanda recurrente de consumibles los mantienen en el centro de las compras de laboratorio.

¿Qué tecnología está creciendo más rápido para el diagnóstico de CT y NG?

NAAT siguió siendo el segmento tecnológico más grande en 2025 con una participación del 47,54%, mientras que se espera que los inmunoensayos crezcan más rápido al 7,75% hasta 2031 a medida que los flujos de trabajo de salud de la mujer se integran más.

¿Por qué los entornos de atención en el punto de atención están ganando terreno?

Se prevé que los entornos de atención en el punto de atención crezcan al 7,98% hasta 2031 porque las pruebas moleculares con exención CLIA pueden entregar resultados en 20 minutos y permiten el diagnóstico y el tratamiento en la misma visita.

¿Qué región está expandiéndose más rápido?

Se espera que Asia-Pacífico crezca más rápido al 8,13% hasta 2031, respaldada por vías de aprobación más rápidas, expansión de la fabricación local y una mayor demanda impulsada por la vigilancia.

¿Cuál es la principal ventaja competitiva en este espacio ahora?

Los proveedores con sólidas reclamaciones de muestras en múltiples sitios, automatización, flujos de trabajo descentralizados y capacidades vinculadas a la resistencia están en una mejor posición que los proveedores que compiten únicamente en el rendimiento básico de los ensayos.

Última actualización de la página el: