Tamaño y Participación del Mercado de Software de Observabilidad y Pruebas de API

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.47 Mil millones de dólares |

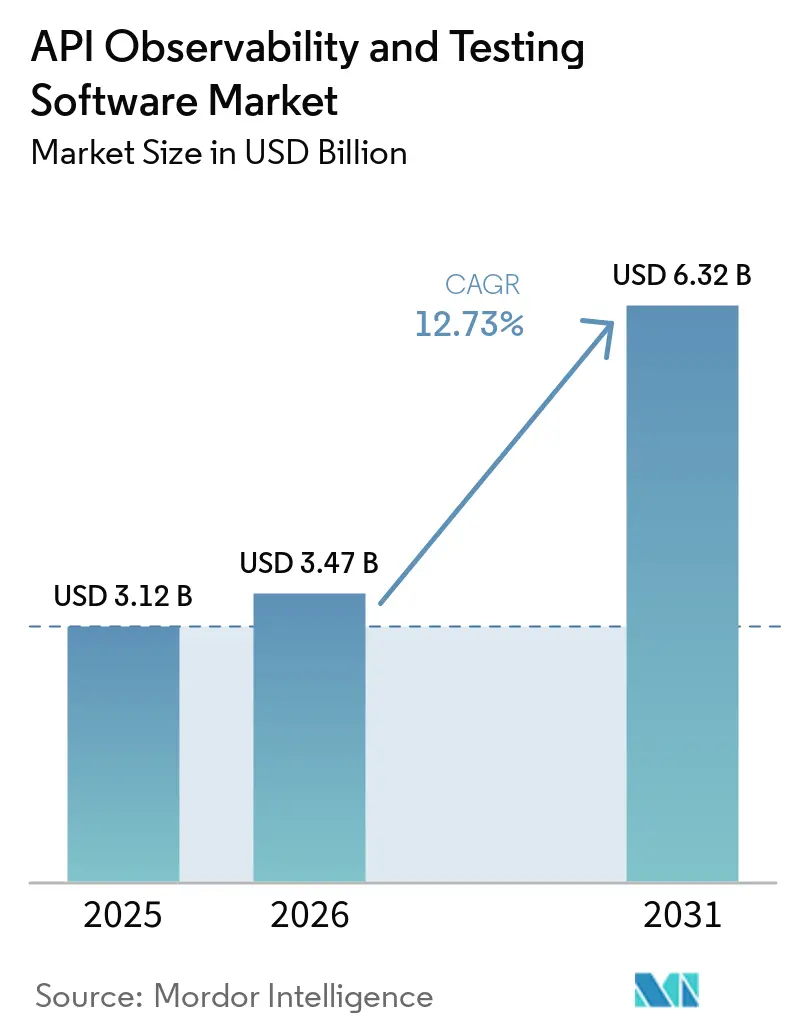

| Tamaño del Mercado (2031) | 6.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Observabilidad y Pruebas de API por Mordor Intelligence

Se espera que el tamaño del mercado de software de observabilidad y pruebas de API crezca de USD 3,12 mil millones en 2025 a USD 3,47 mil millones en 2026 y se prevé que alcance USD 6,32 mil millones en 2031 a una CAGR del 12,73% durante 2026-2031. La mayor exposición de los microservicios, los rápidos ciclos de CI/CD y la duplicación de las brechas orientadas a puntos de conexión en 2025 han elevado la validación automatizada de una conveniencia para los desarrolladores a una prioridad de mitigación de riesgos a nivel directivo. Los proveedores de plataformas están respondiendo con generación de pruebas asistida por IA, precios de consumo por punto de conexión e integración estrecha con las puertas de enlace de API, ayudando a las empresas a comprimir los ciclos de lanzamiento sin sacrificar la calidad. Las pequeñas y medianas empresas se están volcando hacia los niveles gratuitos y los flujos de trabajo de bajo código, mientras que los sectores altamente regulados, especialmente la salud y los servicios financieros, están tratando la conformidad de las API como un requisito previo de cumplimiento normativo. Estas fuerzas convergentes sostienen una expansión de dos dígitos incluso cuando la proliferación de herramientas, la inflación de datos de observabilidad y la escasez de talento siguen siendo obstáculos estructurales.

Conclusiones Clave del Informe

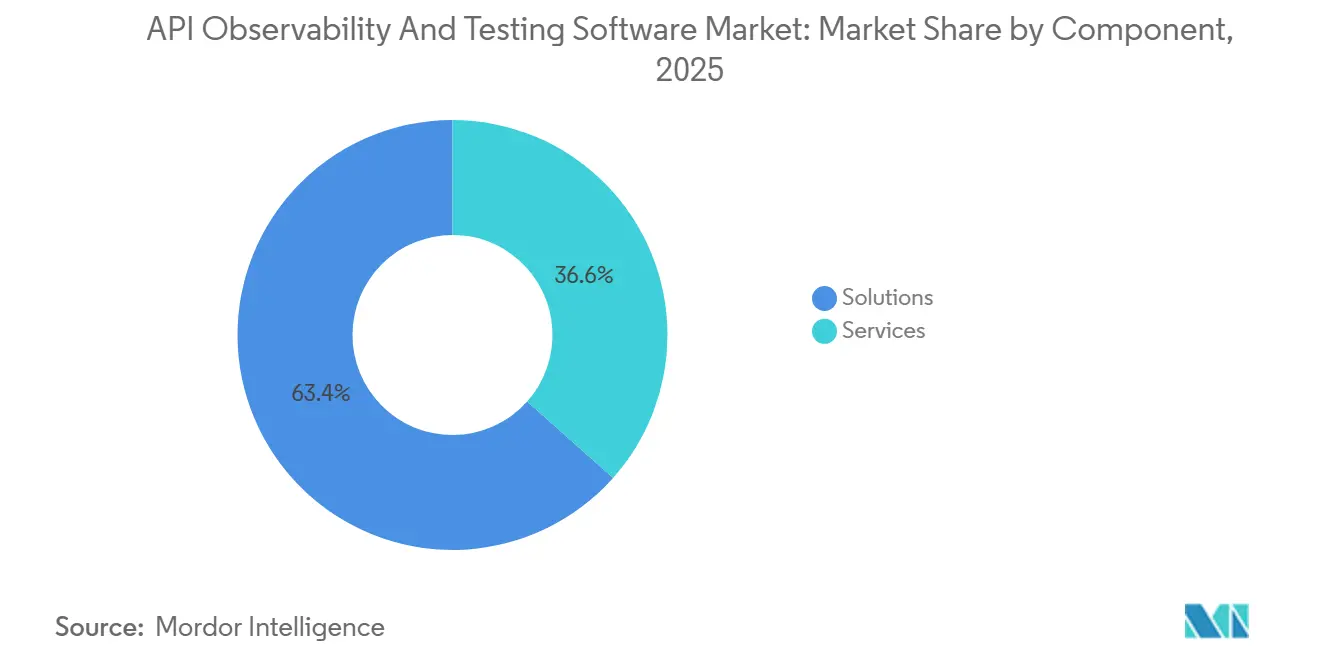

- Por componente, las soluciones lideraron con una participación del 63,42% en el mercado de software de observabilidad y pruebas de API en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 13,57% hasta 2031.

- Por modo de implementación, las ofertas basadas en la nube representaron el 65,21% de los ingresos de 2025 y avanzan a una CAGR del 14,57% hasta 2031.

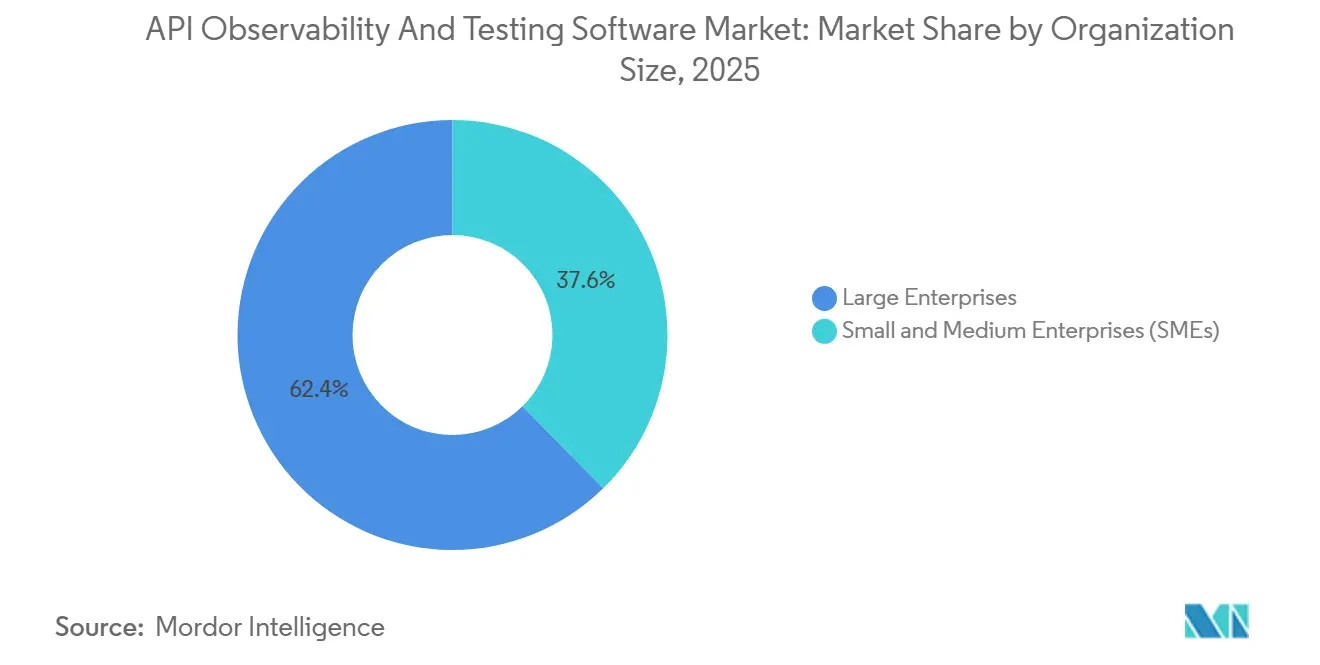

- Por tamaño de organización, las grandes empresas mantuvieron una participación del 62,3% en 2025, aunque las pequeñas y medianas empresas están proyectadas para crecer a una CAGR del 16,15% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones contribuyeron con el 23,11% del gasto de 2025, mientras que se prevé que la salud crezca más rápido a una CAGR del 15,37%.

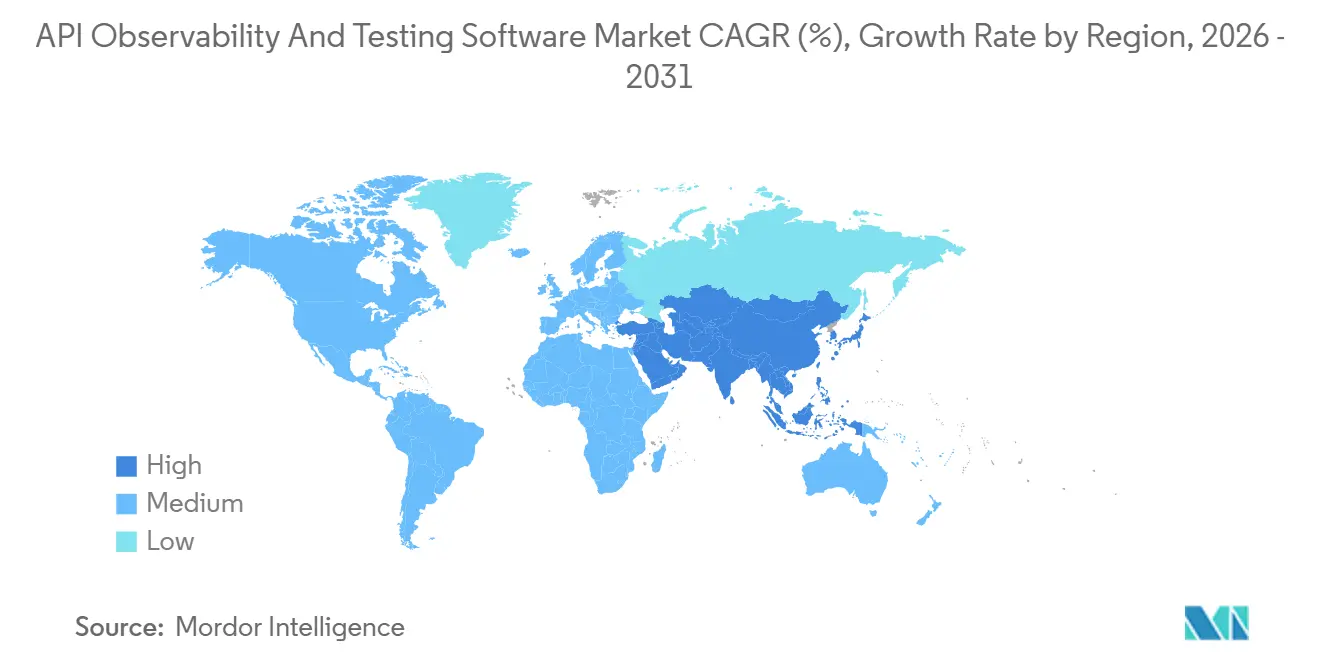

- Por geografía, América del Norte retuvo una participación del 34,70% en 2025, mientras que Asia-Pacífico está preparada para el mayor crecimiento regional a una CAGR del 13,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Observabilidad y Pruebas de API

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Arquitecturas de Microservicios | +3.20% | Global, alto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aceleración de los Ciclos de CI/CD y las Canalizaciones de DevOps | +2.80% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de Incidentes de Seguridad de API y Mandatos de Cumplimiento | +2.50% | Global, elevado en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Expansión de Cargas de Trabajo Nativas de la Nube y sin Servidor | +2.10% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas de Automatización de Pruebas de Bajo Código y Sin Código | +1.20% | Global, adopción más rápida en regiones con alta concentración de PYMES | Largo plazo (≥ 4 años) |

| Modelos de Precios por Punto de Conexión que Impulsan la Adopción por Parte de las PYMES | +0.90% | Global, más fuerte en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Arquitecturas de Microservicios

Las organizaciones están descomponiendo las arquitecturas monolíticas en cientos de servicios débilmente acoplados, cada uno de los cuales expone múltiples puntos de conexión que requieren pruebas de contrato automatizadas, validación de esquemas y rastreo distribuido. Una sola transacción digital puede atravesar entre 15 y 20 API internas, lo que aumenta la complejidad del sistema y las interdependencias. Para gestionar esto, los equipos de desarrollo implementan integraciones de malla de servicios para detectar picos de latencia y cascadas de errores en tiempo real. Industrias como los servicios financieros, el comercio minorista y la transmisión de medios consideran que la observabilidad profunda es esencial, ya que el tiempo de inactividad del sistema impacta directamente en la confianza del cliente, la continuidad operativa y la generación de ingresos.[1]GitLab Inc., "Encuesta DevSecOps 2025," ABOUT.GITLAB.COM

Aceleración de los Ciclos de CI/CD y las Canalizaciones de DevOps

Las cadenas de herramientas de DevSecOps permiten múltiples lanzamientos de código diarios, lo que requiere que los ciclos de pruebas de API se completen en minutos en lugar de horas. Los conjuntos de regresión automatizados, las pruebas de contrato y los análisis de seguridad funcionan como puntos de control obligatorios en cada etapa de la canalización, garantizando la detección temprana de cambios disruptivos antes de la implementación en producción. Este cambio incorpora la calidad y la seguridad directamente en el ciclo de vida del desarrollo. Además, los mandatos de cumplimiento de las agencias federales y de defensa refuerzan este enfoque al prohibir las implementaciones que no superen las validaciones de seguridad de API previas a la producción, lo que aumenta la criticidad de los marcos de pruebas automatizadas robustos dentro de los entornos de integración y entrega continua.[2]Akamai Technologies, "Informe sobre el Estado de la Seguridad en Internet 2025," AKAMAI.COM

Aumento de Incidentes de Seguridad de API y Mandatos de Cumplimiento

Los atacantes explotan cada vez más las API para eludir los controles de la interfaz de usuario, lo que impulsa un aumento en la frecuencia de las brechas y los costos asociados. En respuesta, los reguladores aplican requisitos más estrictos, como pruebas de penetración trimestrales, registros de auditoría detallados y umbrales de tiempo de actividad definidos, que requieren una monitorización continua en tiempo de ejecución. Las organizaciones deben demostrar tanto la seguridad como la resiliencia operativa. En paralelo, los pagadores de atención médica que avanzan hacia el cumplimiento de los Recursos de Interoperabilidad de Atención Médica Rápida están invirtiendo en soluciones para validar el intercambio de datos seguro y confiable, lo que refuerza aún más la necesidad de marcos robustos de monitorización, pruebas y gobernanza de API en entornos de producción.[3]Amazon Web Services, "Discurso Principal de AWS re:Invent 2025," AWS.AMAZON.COM

Expansión de Cargas de Trabajo Nativas de la Nube y sin Servidor

Las funciones sin servidor, las arquitecturas orientadas a eventos y los clústeres de Kubernetes crean patrones de ejecución altamente dinámicos que las herramientas de monitorización heredadas basadas en agentes no pueden rastrear de manera efectiva. Para abordar esto, los proveedores implementan contenedores sidecar ligeros y recopiladores de OpenTelemetry que transmiten continuamente métricas, registros y trazas a plataformas de observabilidad centralizadas. Este enfoque permite la visibilidad en tiempo real en cargas de trabajo efímeras. Como resultado, factores como la latencia de inicio en frío, la concurrencia en ráfaga y los umbrales de escalado automático emergen como indicadores de rendimiento críticos, que influyen directamente en la confiabilidad del sistema y la experiencia del usuario final en entornos distribuidos nativos de la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con Sistemas Heredados | -1.8% | Global, agudo en Europa y América del Norte | Mediano plazo (2-4 años) |

| Escasez de Ingenieros de Pruebas de API Calificados | -1.5% | Global, más grave en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Inflación del Costo de Datos de Observabilidad en Implementaciones a Gran Escala | -0.9% | Global, concentrado en grandes empresas | Mediano plazo (2-4 años) |

| Proliferación de Herramientas que Genera Desafíos de Gobernanza | -0.7% | Global, prevalente en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas Heredados

Las empresas que operan entornos híbridos deben gestionar cargas útiles REST, SOAP, GraphQL y gRPC en mainframes, middleware y servicios nativos de la nube. Solo una minoría utiliza una plataforma unificada para correlacionar dicha telemetría heterogénea, lo que obliga a los equipos a depender de herramientas de monitorización específicas de cada protocolo que aumentan la sobrecarga operativa y amplían el tiempo medio de recuperación. Además, la traducción de estructuras de datos de copybook COBOL heredadas a formatos JSON modernos introduce latencia y nuevos puntos de fallo. Estas complejidades requieren canalizaciones de monitorización dedicadas, lo que fragmenta aún más la observabilidad y dificulta el seguimiento del rendimiento de extremo a extremo y la resolución de incidentes.

Escasez de Ingenieros de Pruebas de API Calificados

La demanda de talento en automatización de pruebas con conocimiento de contratos supera la oferta en más de 3 veces, lo que impulsa la inflación salarial y retrasa los ciclos de lanzamiento críticos. Esta brecha de talento limita la capacidad de las organizaciones para escalar prácticas confiables de pruebas de API. Al mismo tiempo, solo una pequeña proporción de las empresas realiza experimentos de caos en las API, a pesar de su efectividad para descubrir vulnerabilidades sistémicas antes de que afecten a los usuarios finales. Si bien las plataformas de pruebas de bajo código ayudan a reducir la dependencia de habilidades especializadas, aún requieren una incorporación estructurada y gobernanza, lo que limita su capacidad para compensar completamente la escasez de profesionales de pruebas experimentados.[4]Enterprise Strategy Group, "Encuesta de Gestión de API 2025," ESG-GLOBAL.COM

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que la Complejidad Supera la Capacidad Interna

Las soluciones representaron el 63,42% de los ingresos del Mercado de Software de Observabilidad y Pruebas de API en 2025, lo que indica una fuerte preferencia empresarial por la adopción liderada por plataformas integradas en las canalizaciones de DevOps. Los compradores priorizan la escalabilidad, la integración con los flujos de trabajo de CI/CD y la gobernanza centralizada, lo que favorece las herramientas con licencia sobre los enfoques fragmentados. En paralelo, el segmento de servicios se está expandiendo a una CAGR del 13,57%, impulsado por la demanda de desarrollo de casos de prueba externalizados, ejecución y monitorización continua. Los proveedores de servicios gestionados están consolidando la consultoría, el aprovisionamiento de entornos y la supervisión del cumplimiento en modelos basados en suscripción, reduciendo las limitaciones de recursos internos. Por ejemplo, Katalon introdujo su Programa MSP 2026, acelerando los plazos de incorporación a través de bibliotecas de pruebas generadas por IA y marcos de implementación preconfigurados.

El ecosistema de soluciones sigue estando estructuralmente fragmentado entre plataformas de bajo código, suites de nivel empresarial y herramientas de código abierto, cada una dirigida a distintos niveles de madurez del usuario. Los entornos de bajo código abordan las brechas de habilidades al permitir que los equipos no técnicos diseñen y ejecuten pruebas, mientras que las plataformas empresariales de IBM y SmartBear enfatizan la gobernanza, la observabilidad y la integración del ciclo de vida. Las herramientas de código abierto como Postman continúan sirviendo como puntos de entrada para los desarrolladores, pero están siendo cada vez más comercializadas a través de proveedores de servicios que ofrecen soporte respaldado por acuerdos de nivel de servicio y personalización. Este ecosistema en capas está expandiendo la adopción tanto en grandes empresas como en empresas digitales nativas del mercado medio, aumentando así la penetración general del mercado y el gasto.

Por Modo de Implementación: El Dominio Basado en la Nube Muestra Valor Elástico

La implementación basada en la nube representó el 65,21% de los ingresos del mercado de software de observabilidad y pruebas de API en 2025 y se proyecta que se expanda a una CAGR del 14,57%, impulsada por cambios estructurales hacia modelos de consumo de SaaS. Las herramientas nativas de la nube eliminan la necesidad de inversión inicial en hardware, permiten pruebas de carga distribuidas globalmente y alinean los precios con los volúmenes reales de uso de API, mejorando la transparencia de costos. A pesar de esto, las implementaciones en instalaciones propias siguen siendo relevantes en sectores regulados como los servicios financieros, la salud y la defensa, donde los requisitos de soberanía de datos y cumplimiento normativo exigen la ejecución localizada. Los modelos híbridos están ganando terreno a medida que las empresas dividen las cargas de trabajo, ejecutando pruebas funcionales y de escalabilidad en la nube mientras retienen la validación de datos sensibles en las instalaciones para cumplir con marcos como DORA y FedRAMP.

La integración del ecosistema con los hiperescaladores está acelerando aún más la adopción de la nube. Servicios como AWS API Gateway, Azure API Management y Google Apigee proporcionan integraciones nativas que agilizan la autenticación, reducen la latencia y simplifican las canalizaciones de implementación. Además, IBM API Connect permite la gobernanza centralizada en entornos multinube a través de un modelo de tiempo de ejecución federado, aumentando la fidelización a la plataforma. Si bien las herramientas heredadas en instalaciones propias persisten en casos de uso especializados, el declive continuo de los centros de datos propiedad de las empresas y un cambio más amplio hacia modelos de gasto en TI impulsados por gastos operativos se espera que sostengan el dominio de la nube en el mercado de software de observabilidad y pruebas de API.

Por Tamaño de Organización: Las PYMES se Benefician de los Precios por Punto de Conexión

Las grandes empresas representaron el 62,3% de los ingresos del mercado de software de observabilidad y pruebas de API en 2025, lo que refleja su capacidad para invertir en plataformas integradas y absorber mayores costos de licencias. Estas organizaciones priorizan la gobernanza, la escalabilidad y el cumplimiento normativo, consolidando a menudo pilas de DevOps fragmentadas que comprenden 7 o más herramientas en entornos unificados con capacidades de pruebas de API integradas. Esta consolidación reduce la complejidad operativa y mejora la observabilidad en los sistemas distribuidos. En contraste, las PYMES están emergiendo como el segmento de más rápido crecimiento, expandiéndose a una CAGR del 16,15%, respaldadas por modelos de precios basados en el consumo que reducen significativamente las barreras de entrada y evitan los largos ciclos de adquisición.

Las empresas emergentes y las empresas medianas están aprovechando los niveles gratuitos y de bajo costo de herramientas como Insomnia y qAPI para validar el tráfico de API en vivo a un costo mínimo, a menudo por debajo de USD 100 mensuales. Esta tendencia es particularmente evidente en ecosistemas digitales de alto crecimiento como el sector fintech de India y los mercados de comercio electrónico de América Latina, donde los equipos reducidos prefieren interfaces de bajo código y una implementación rápida. La bifurcación resultante, con las empresas consolidando y las PYMES experimentando, está expandiendo el mercado total direccionable al impulsar la adopción tanto en segmentos de clientes de alto valor como de alto volumen.

Por Industria de Usuario Final: La Salud se Acelera con las Normas de Interoperabilidad

TI y telecomunicaciones representaron el 23,1% de los ingresos del mercado de software de observabilidad y pruebas de API en 2025, respaldados por la adopción temprana de arquitecturas orientadas a API y prácticas maduras de DevOps. Estas organizaciones requieren una validación continua en entornos de alto volumen y baja latencia, lo que sostiene una demanda constante de herramientas de pruebas y observabilidad. La salud es el sector vertical de más rápido crecimiento, con una CAGR del 15,37%, impulsada por la aplicación regulatoria de la interoperabilidad. Los marcos de los Centros de Servicios de Medicare y Medicaid y la Oficina del Coordinador Nacional de Tecnología de la Información en Salud, junto con herramientas como el conjunto de conformidad Inferno, están convirtiendo la validación de API en un requisito de cumplimiento normativo. Los pagadores y proveedores ahora deben presentar informes de pruebas estandarizados para mantener la elegibilidad de reembolso, vinculando efectivamente el rendimiento de las API a la licencia.

La banca y los seguros también están escalando la adopción debido a los mandatos de banca abierta y los requisitos de resiliencia operativa bajo DORA, que requieren una rigurosa simulación de fallos y pruebas de recuperación. Los minoristas intensifican las pruebas de API antes de los picos de demanda para garantizar la estabilidad de las transacciones, mientras que las agencias del sector público amplían los marcos de intercambio seguro de datos que requieren validación basada en OAuth, respaldados por organismos como la Agencia de Protección Ambiental de los Estados Unidos. La manufactura está integrando las pruebas de API en entornos de IoT Industrial para mantener la sincronización entre los dispositivos conectados y las plataformas de sistemas de ejecución de manufactura. A medida que las obligaciones de cumplimiento se amplían en todos los sectores, las pruebas de API están pasando de ser una función técnica a una necesidad regulatoria y operativa, lo que aumenta estructuralmente la profundidad del mercado y el gasto recurrente.

Análisis Geográfico

América del Norte representó el 34,70% de los ingresos del mercado de software de observabilidad y pruebas de API en 2025, respaldada por la madura adopción de DevOps, la alta concentración de hiperescaladores y marcos regulatorios estrictos como la Ley de Portabilidad y Responsabilidad del Seguro Médico que elevan los estándares de calidad de las API. Las agencias federales están ampliando los mandatos de validación, mientras que las instituciones financieras canadienses continúan fortaleciendo la infraestructura de banca abierta. Sin embargo, el crecimiento se está moderando debido a la consolidación de proveedores a medida que las grandes empresas racionalizan sus bases de proveedores. A pesar de esto, los segmentos con baja penetración, incluidos la defensa, el gobierno estatal y la manufactura industrial, ofrecen oportunidades incrementales, particularmente a medida que los sistemas heredados hacen la transición a arquitecturas impulsadas por API.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 13,72%, impulsada por la rápida expansión de la infraestructura digital y los altos volúmenes de transacciones de API. La Interfaz de Pagos Unificada de India, que procesó más de 100 mil millones de transacciones en 2025, subraya la escala de la dependencia de las API, destacando la necesidad de soluciones de pruebas escalables basadas en la nube. Las políticas de nube soberana de China favorecen a los proveedores nacionales, aunque los proveedores internacionales están entrando a través de implementaciones localizadas y empresas conjuntas. Mientras tanto, Japón y Corea del Sur están incorporando la validación de API en las iniciativas de manufactura inteligente, y Australia está avanzando en el cumplimiento bajo su marco de Derecho de Datos del Consumidor. La fragmentación en los estándares y los requisitos de localización introduce complejidad en la ejecución, pero sostiene la demanda a largo plazo.

La trayectoria del mercado europeo está moldeada por la aplicación regulatoria bajo DORA y los estrictos requisitos de gobernanza de datos vinculados al Reglamento General de Protección de Datos. Las instituciones financieras del Reino Unido, Alemania y Francia están invirtiendo en marcos de pruebas avanzados para simular interrupciones cibernéticas y validar los acuerdos de nivel de servicio de recuperación. Suiza y los países nórdicos están apoyando la integración de pagos transfronterizos, aumentando la demanda de pruebas de API sensibles a la latencia. América del Sur, Oriente Medio y África siguen siendo más pequeños en términos absolutos, pero están escalando a través de modelos de precios basados en SaaS. Iniciativas como Pix de Brasil y los programas de gobierno digital de Arabia Saudita están reforzando la adopción sostenida de las pruebas de API.

Panorama Competitivo

El panorama competitivo sigue estando fragmentado, sin que ningún proveedor logre un control dominante, lo que da lugar a un panorama moldeado por dos enfoques estratégicos distintos. Las plataformas centradas en el desarrollador priorizan la facilidad de uso, la incorporación rápida y la integración fluida en las canalizaciones de CI/CD, lo que permite una adopción más rápida entre los equipos de ingeniería. En contraste, los proveedores enfocados en empresas integran capacidades de observabilidad y pruebas dentro de suites más amplias de gestión de API, atrayendo a organizaciones que buscan gobernanza centralizada, facturación unificada e integración más estrecha en todo el ciclo de vida de las API.

La detección de anomalías impulsada por IA está emergiendo como un diferenciador clave entre los proveedores, lo que permite la correlación entre la latencia a nivel de solicitud y el rendimiento del sistema backend. Esta capacidad permite una identificación más rápida de los cuellos de botella y mejora la eficiencia en la resolución de incidentes. Al mismo tiempo, los proveedores especializados se están enfocando en capacidades de nicho, como el enrutamiento nativo de malla de servicios y la inspección avanzada de esquemas, posicionándose como soluciones complementarias en lugar de competidores directos de las grandes plataformas empresariales. Esta dinámica está acelerando la consolidación a medida que los proveedores más grandes amplían las capacidades de observabilidad integradas.

La computación en el borde y el IoT industrial representan oportunidades con baja penetración dentro del mercado. Los agentes de monitorización ligeros diseñados para entornos con recursos limitados están habilitando la observabilidad en puntos de conexión remotos y distribuidos, incluidos equipos industriales e infraestructura minorista. A medida que las empresas implementan cada vez más cargas de trabajo más cerca de los usuarios finales, se espera que aumente la demanda de soluciones de monitorización descentralizadas. Los proveedores que optimizan para baja latencia, consumo mínimo de recursos e interoperabilidad en entornos de borde probablemente obtendrán una ventaja competitiva temprana en estos escenarios de implementación emergentes.

Líderes de la Industria de Software de Observabilidad y Pruebas de API

Postman, Inc.

SmartBear Software, Inc.

Tricentis GmbH

Micro Focus International plc

Parasoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Postman lanzó un motor de generación de pruebas basado en IA que analiza el tráfico histórico para proponer conjuntos de regresión de alta cobertura, reduciendo el tiempo de creación en un 60%.

- Febrero de 2026: Kong finalizó la adquisición de Insomnia para agrupar el diseño, las pruebas y la telemetría en tiempo de ejecución de API en una sola interfaz.

- Enero de 2026: SmartBear presentó ReadyAPI 4.0, añadiendo validación de contratos en vivo contra OpenAPI y almacenamiento seguro de secretos a través de HashiCorp Vault.

- Diciembre de 2025: IBM se asoció con Red Hat para instrumentar automáticamente las API dentro de los clústeres de OpenShift Service Mesh.

Alcance del Informe Global del Mercado de Software de Observabilidad y Pruebas de API

El Mercado de Software de Observabilidad y Pruebas de API comprende soluciones que permiten a las organizaciones monitorizar, probar y optimizar el rendimiento, la confiabilidad y la seguridad de las API en entornos de desarrollo y producción. Estas herramientas proporcionan capacidades como pruebas automatizadas, rastreo distribuido, monitorización en tiempo real y análisis, apoyando arquitecturas modernas, incluidos los microservicios y los sistemas nativos de la nube. El mercado también incluye plataformas y servicios integrados que ayudan a aplicar la gobernanza de API, garantizar el cumplimiento normativo y mejorar la resiliencia del sistema en diversos modelos de implementación, incluidos entornos en la nube, híbridos y en instalaciones propias.

El informe del mercado de software de observabilidad y pruebas de API está Segmentado por Componente (Soluciones y Servicios), Modo de Implementación (Basado en la Nube, En Instalaciones Propias e Híbrido), Tamaño de Organización (Grandes Empresas, Pequeñas y Medianas Empresas), Industria de Usuario Final (TI y Telecomunicaciones, BFSI, Salud, Comercio Minorista y Comercio Electrónico, Gobierno, Manufactura y Otras Industrias de Usuario Final) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones |

| Servicios |

| Basado en la Nube |

| En Instalaciones Propias |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud |

| Comercio Minorista y Comercio Electrónico |

| Gobierno |

| Manufactura |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| México | ||

| Canadá | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suiza | ||

| Benelux | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Reino de Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Modo de Implementación | Basado en la Nube | ||

| En Instalaciones Propias | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYMES) | |||

| Por Industria de Usuario Final | TI y Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros (BFSI) | |||

| Salud | |||

| Comercio Minorista y Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| México | |||

| Canadá | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Suiza | |||

| Benelux | |||

| Rusia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Argentina | ||

| Brasil | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Reino de Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso proyectado para el mercado de software de observabilidad y pruebas de API en 2031?

Se prevé que el mercado de software de observabilidad y pruebas de API alcance USD 6,32 mil millones en 2031 según las trayectorias de crecimiento actuales.

¿A qué velocidad se está expandiendo el sector entre 2026 y 2031?

Se espera que el mercado crezca a una CAGR del 12,73% durante el período 2026-2031.

¿Qué modo de implementación está creciendo más rápidamente?

Las plataformas de pruebas de API basadas en la nube lideran la expansión con una CAGR del 14,57% gracias al escalado elástico y los precios de consumo.

¿Por qué la salud está impulsando una nueva demanda de pruebas de API?

Los mandatos de interoperabilidad de los Estados Unidos requieren que los pagadores y los proveedores de TI en salud realicen pruebas de conformidad rutinarias de FHIR y SMART, convirtiendo la validación en un requisito previo de certificación.

¿Qué desafíos frenan una adopción más amplia de la automatización de pruebas de API?

La complejidad de integración con los sistemas SOAP heredados y la continua escasez de ingenieros de pruebas de API calificados actúan como restricciones significativas en el crecimiento del mercado.

¿Qué regiones ofrecen el mayor potencial de crecimiento futuro?

Asia-Pacífico, impulsada por el ecosistema de pagos de India y las políticas de nube soberana de China, se espera que registre la CAGR regional más alta del 13,72% hasta 2031.

Última actualización de la página el: