Tamaño y Participación del Mercado de Servicios de Pruebas CT/NG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

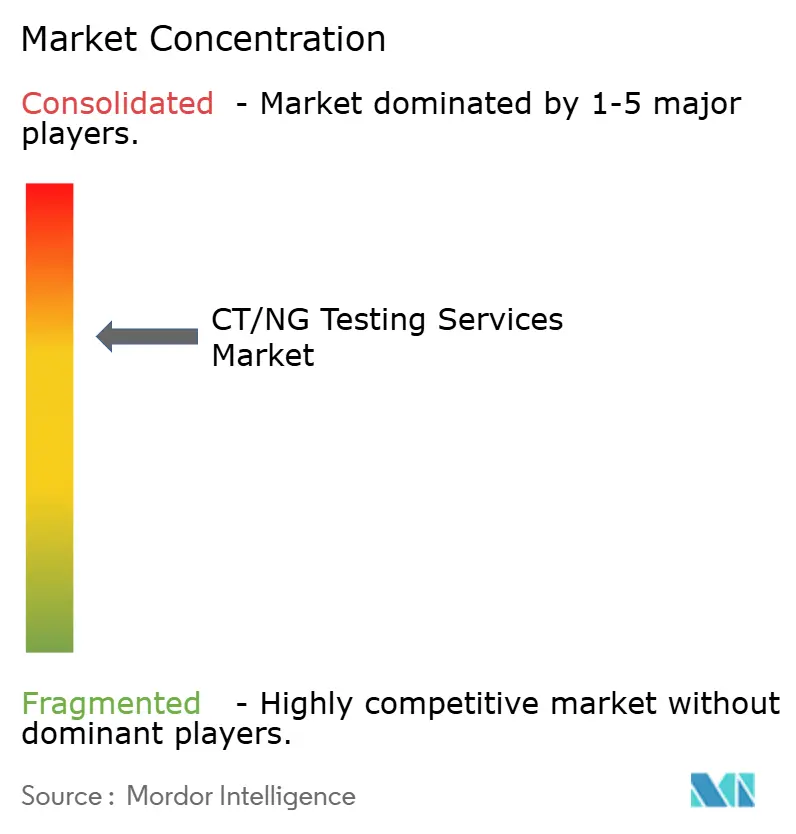

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Pruebas CT/NG por Mordor Intelligence

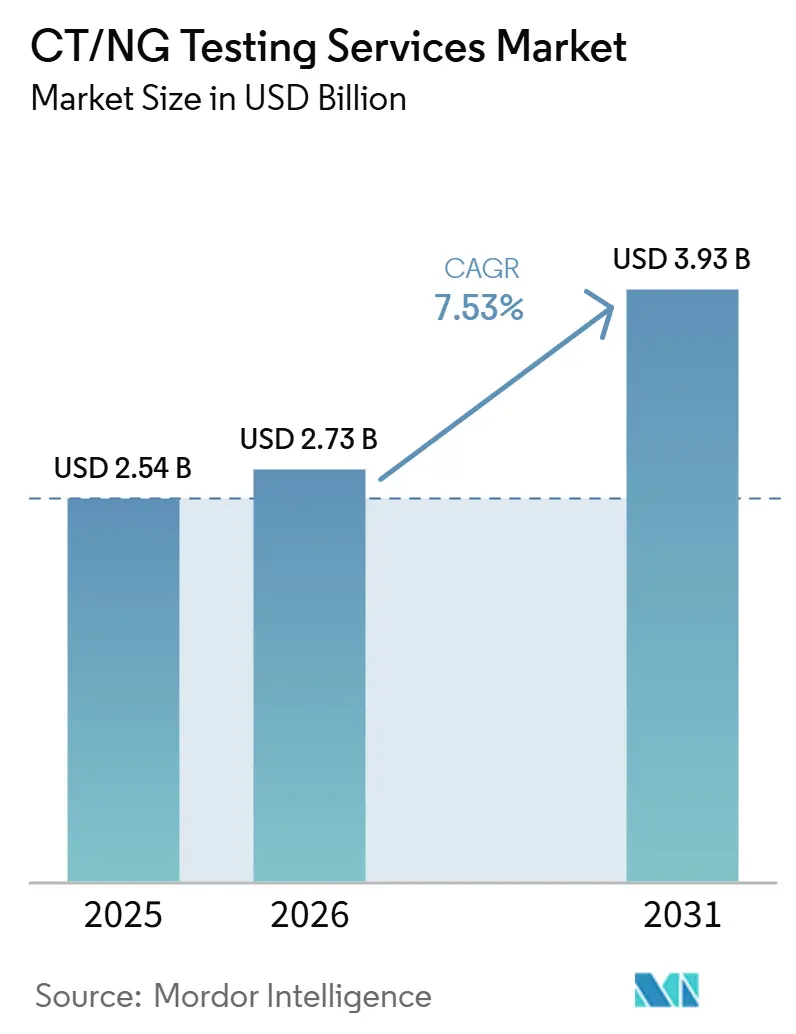

Se proyecta que el tamaño del Mercado de Servicios de Pruebas CT/NG se expanda de 2,54 mil millones USD en 2025 y 2,73 mil millones USD en 2026 a 3,93 mil millones USD en 2031, registrando una CAGR del 7,53% entre 2026 y 2031.

El mercado de servicios de pruebas CT/NG se está expandiendo incluso cuando los recuentos de casos reportados se han suavizado en algunos países, porque la frecuencia de detección, las pruebas preventivas y las pruebas repetidas están aumentando más rápido que los informes de incidencia. Los CDC registraron 1,52 millones de casos de clamidia y 543.000 casos de gonorrea en los Estados Unidos en 2024, una disminución del 8% y el 10% respecto a 2023, sin embargo, esto no redujo la lógica de política y reembolso para los programas de detección rutinaria. El mercado de servicios de pruebas CT/NG también está respaldado por el cambio del diagnóstico basado en síntomas a la detección organizada entre mujeres jóvenes, grupos de alto riesgo y vías de pruebas extragenitales, lo que aumenta los eventos de prueba facturables por persona. La estrategia de productos en el mercado de servicios de pruebas CT/NG se está orientando hacia ensayos moleculares multiplex, formatos de autorecogida y modelos de atención vinculados al hogar que reducen la fricción en la recogida al tiempo que aumentan el valor de cada encuentro. La actividad competitiva en el mercado de servicios de pruebas CT/NG se centra en escalar el acceso directo al consumidor, fortalecer la infraestructura de laboratorio y utilizar el cumplimiento normativo como barrera que favorece a los operadores más grandes con menús más amplios y bases de capital más sólidas.

Conclusiones Clave del Informe

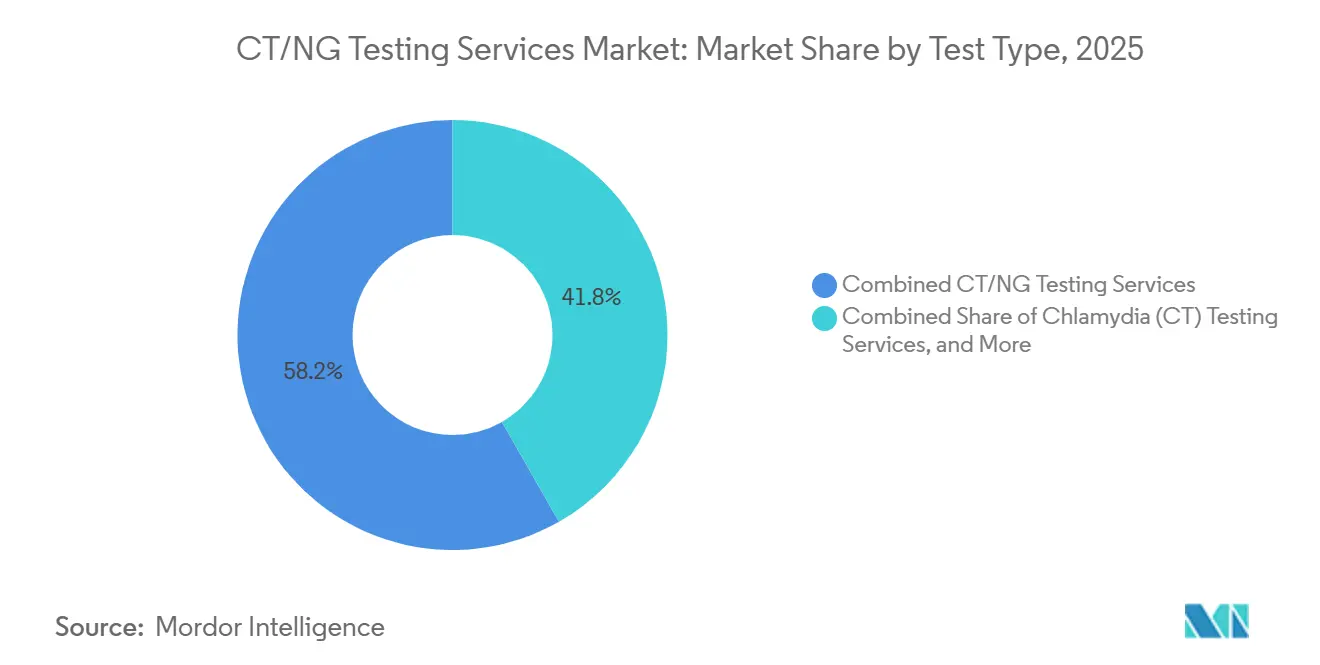

- Por tipo de prueba, los servicios combinados de pruebas CT/NG representaron el 58,24% de la participación del mercado de servicios de pruebas CT/NG en 2025, mientras que se prevé que los servicios de pruebas de clamidia se expandan a una CAGR del 8,12% hasta 2031.

- Por tecnología, los servicios de NAAT representaron el 73,67% del tamaño del mercado de servicios de pruebas CT/NG en 2025, mientras que los servicios de pruebas basados en cultivo registraron la CAGR proyectada más alta del 8,94% hasta 2031.

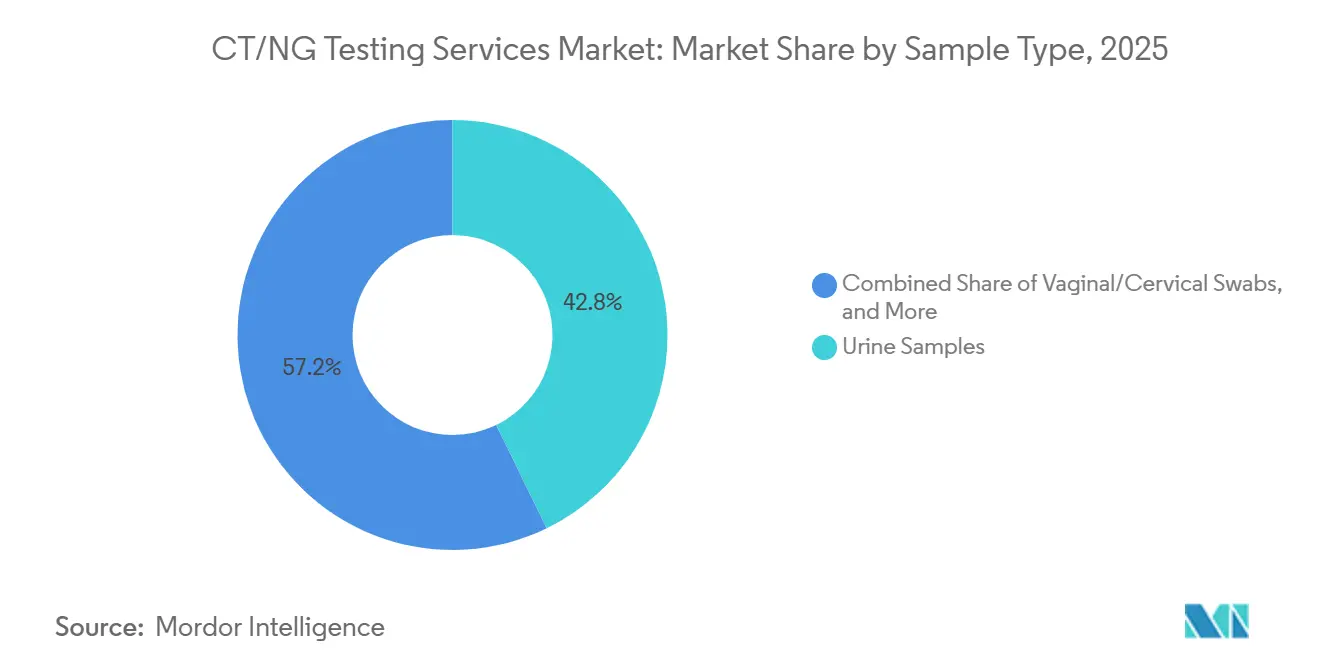

- Por tipo de muestra, las muestras de orina lideraron con el 42,78% del tamaño del mercado de servicios de pruebas CT/NG en 2025, mientras que se proyecta que los hisopos vaginales y cervicales crezcan a una CAGR del 9,37% hasta 2031.

- Por modo de prueba, las pruebas de laboratorio centralizado mantuvieron una participación de ingresos del 63,19% en 2025, mientras que se proyecta que los servicios de recogida en el hogar y pruebas de laboratorio avancen a una CAGR del 10,65% hasta 2031.

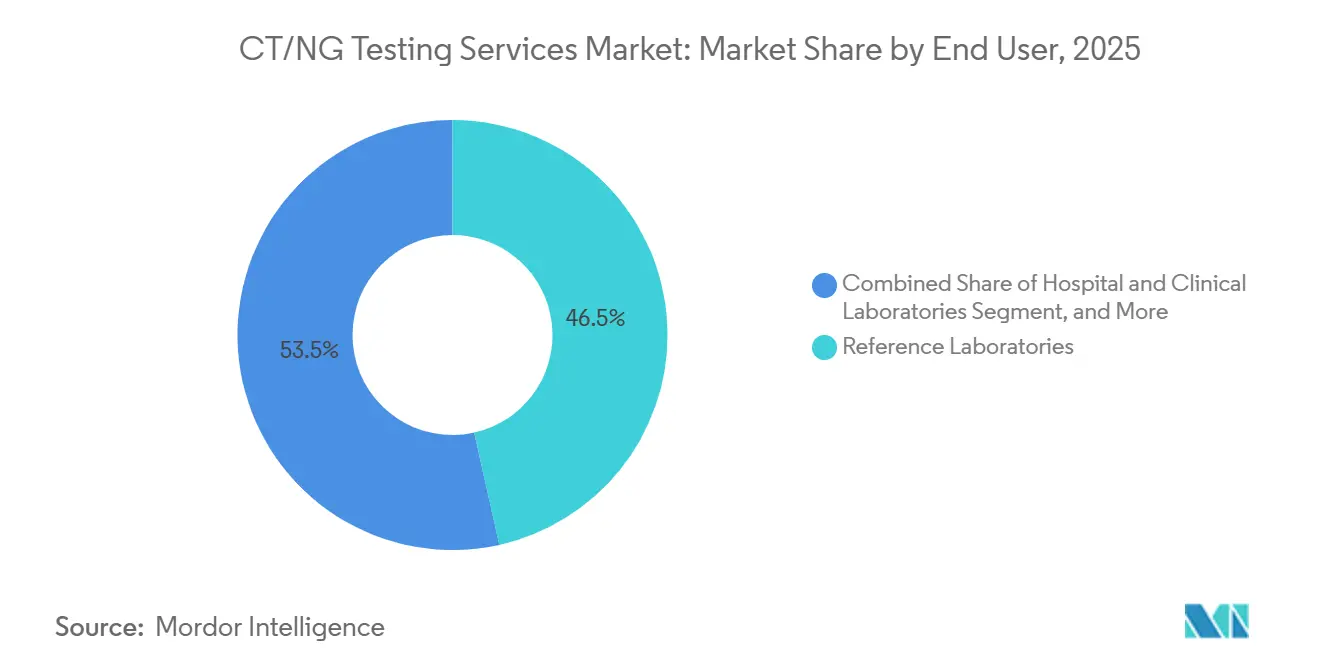

- Por usuario final, los laboratorios de referencia representaron el 46,52% de la participación en 2025, mientras que se prevé que los laboratorios hospitalarios y clínicos crezcan a una CAGR del 11,76% hasta 2031.

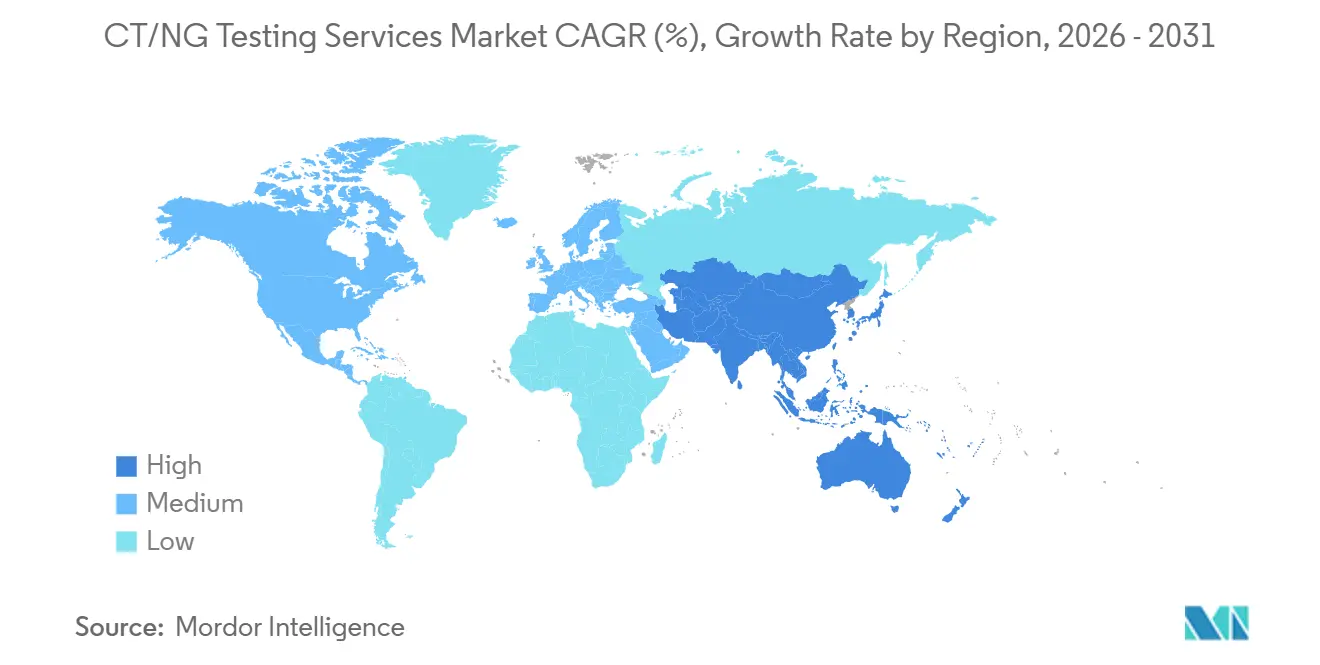

- Por geografía, América del Norte concentró el 39,55% de la participación del mercado de servicios de pruebas CT/NG en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 12,38%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Pruebas CT/NG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Creciente Carga de Infecciones Asintomáticas Amplía la Población Sometida a Detección | +1.8% | Global, más fuerte en África Subsahariana, Asia Meridional y Asia Sudoriental | Largo plazo (≥ 4 años) |

| Mandatos de Detección más Amplios para Poblaciones Sexualmente Activas Menores de 25 Años | +1.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Los Paneles Multiplex CT/NG Aumentan los Ingresos por Encuentro | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de Recogida en el Hogar y Pruebas Realizadas mediante Telesalud | +1.0% | América del Norte, con extensión al Reino Unido y Australia | Corto plazo (≤ 2 años) |

| Expansión de las Pruebas Extragenitales en Protocolos de Detección de Alto Riesgo | +0.7% | América del Norte, Europa y ganancias tempranas en Australia | Mediano plazo (2-4 años) |

| Apoyo al Reembolso para la Detección Preventiva de ITS | +0.6% | América del Norte, con expansión en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Carga de Infecciones Asintomáticas Amplía la Población Sometida a Detección

Una gran proporción de las infecciones por CT y NG permanece silenciosa, lo que mantiene la carga clínica más alta de lo que sugieren los informes de casos rutinarios. El mercado de servicios de pruebas CT/NG se beneficia de esta brecha porque los sistemas de salud pública necesitan programas de detección para identificar infecciones antes de que aparezcan complicaciones.[1]"Carga Global, Regional y Nacional de la Infección por Clamidia, Un Análisis Sistemático de Incidencia, Prevalencia, Muertes y DALYs con Proyecciones hasta 2046," Un estudio de 2025 en Frontiers in Public Health estimó la incidencia global de clamidia en 235,7 millones de casos en 2021, con una tasa de incidencia estandarizada por edad de 2.902 por 100.000 habitantes. Un estudio de 2025 en BMC Infectious Diseases de Hangzhou no encontró cambios significativos en la prevalencia de CT o NG entre 2018 y 2024 en el sitio de estudio, lo que muestra cuán persistente sigue siendo el reservorio incluso después de años de esfuerzos de control.[2]"Prevalencia de Ureaplasma Urealyticum, Chlamydia Trachomatis, Neisseria Gonorrhoeae y Herpes Simplex Virus en Hangzhou, China," Este reservorio sostenido respalda la divulgación recurrente, las pruebas repetidas y las vías de detección más amplias, que mantienen el mercado de servicios de pruebas CT/NG vinculado a la prevalencia oculta en lugar de solo a los recuentos de casos reportados.

Una Detección más Amplia para Poblaciones Sexualmente Activas Menores de 25 Años Institucionaliza la Demanda

El mercado de servicios de pruebas CT/NG gana estabilidad cuando la detección pasa de la discreción del médico a marcos formales de calidad y cobertura. En los Estados Unidos, la medida de detección de clamidia de la NCQA mantiene a los planes de salud enfocados en el rendimiento de las pruebas para las poblaciones elegibles, lo que respalda la demanda recurrente a nivel del pagador.[3]"Detección de Clamidia (CHL)," Informe del Estado de la Calidad de la Atención Médica de la NCQA La cobertura de servicios preventivos de los CMS también respalda la detección rutinaria de infecciones de transmisión sexual para los beneficiarios elegibles, lo que reduce las barreras de pago directo en los entornos cubiertos.[4]Centros de Servicios de Medicare y Medicaid, "Cobertura de Servicios Preventivos" Una vez que la detección se convierte en parte del rendimiento del plan y de la atención preventiva cubierta, los volúmenes son menos sensibles a las fluctuaciones a corto plazo en la prevalencia reportada. Esto crea un piso predecible para el mercado de servicios de pruebas CT/NG y respalda la inversión de los laboratorios en capacidad, automatización y expansión de la red de proveedores.

Los Paneles Multiplex CT/NG que Reducen la Recogida Repetida de Muestras Aumentan los Ingresos por Encuentro

Los paneles multiplex aumentan el valor de una sola muestra al analizar múltiples patógenos a la vez. El mercado de servicios de pruebas CT/NG se beneficia porque los proveedores pueden ofrecer una cobertura diagnóstica más amplia sin pedir a los pacientes que regresen para nuevas visitas de recogida. Un estudio clínico de 2025 del ensayo Cobas Liat CT/NG/MG en 4.800 participantes reportó una especificidad superior al 97% y una sensibilidad superior al 92% para CT y NG en todos los tipos de muestras, lo que respalda el caso de las pruebas multiplex descentralizadas. Altona Diagnostics también lanzó su panel STI FlexStar bajo pleno cumplimiento del IVDR en 2025, lo que muestra que la expansión del menú multiplex está avanzando también en Europa. Los paneles de mayor valor mejoran los ingresos por encuentro en el mercado de servicios de pruebas CT/NG y hacen que los flujos de trabajo de muestra única sean más atractivos para clínicas y laboratorios.

La Adopción de Recogida en el Hogar y Pruebas Realizadas mediante Telesalud Abre la Demanda No Clínica

Las pruebas vinculadas al hogar amplían el acceso más allá de la visita clínica y llegan a personas que pueden retrasar o evitar la atención presencial. El mercado de servicios de pruebas CT/NG ha comenzado a beneficiarse de este cambio a medida que las vías de autorecogida y de venta directa al consumidor se vuelven más creíbles. La FDA autorizó la Prueba de Salud Sexual Femenina de Visby Medical en marzo de 2025 como la primera prueba domiciliaria para clamidia, gonorrea y tricomoniasis que puede comprarse sin receta y completarse íntegramente en el hogar. Visby declaró que el producto entrega resultados en aproximadamente 30 minutos y conecta a los usuarios con resultado positivo con apoyo de telesalud, lo que convierte una prueba en una vía de atención más completa. Labcorp también introdujo opciones de autorecogida para ITS a través de centros de servicio al paciente y consultorios médicos participantes, lo que respalda un uso más amplio de modelos de recogida con menor fricción. Estos pasos incorporan volumen incremental al mercado de servicios de pruebas CT/NG proveniente de personas que anteriormente estaban fuera de las vías de prueba habituales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Estigma Social y las Preocupaciones sobre la Privacidad Limitan el Comportamiento de Búsqueda de Pruebas | -0.9% | Global, más fuerte en APAC, MEA y América del Sur | Largo plazo (≥ 4 años) |

| Presión de Costos sobre los Ensayos Moleculares Multiplex | -0.8% | Mercados principales de APAC, MEA y América del Sur | Mediano plazo (2-4 años) |

| Brechas de Reembolso para Pruebas Asintomáticas y de Panel | -0.6% | Mercados principales de APAC, MEA y extensión a América del Sur | Mediano plazo (2-4 años) |

| Complejidad Regulatoria para Ensayos de Uso Domiciliario y en el Punto de Atención | -0.5% | Global, especialmente en los Estados Unidos y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Estigma Social y las Preocupaciones sobre la Privacidad Restringen el Comportamiento de Búsqueda de Pruebas

El estigma social todavía mantiene a una proporción significativa de personas infectadas alejadas de las pruebas, incluso donde las herramientas diagnósticas están disponibles. El mercado de servicios de pruebas CT/NG, por lo tanto, enfrenta un techo de demanda que no puede resolverse únicamente con la expansión de equipos. Un estudio multicéntrico de 2026 en el sur de China encontró que más del 75% de los pacientes con gonorrea en clínicas de Shenzhen no fueron analizados durante su visita más reciente, y solo el 37,7% tenía resultados positivos confirmados, lo que muestra cómo el comportamiento y los procesos de atención todavía dejan importantes brechas de detección. Las pruebas domiciliarias abordan parte del problema de privacidad, pero la opción de venta libre actual citada en los datos de entrada se limita a usuarias femeninas, lo que reduce el alcance total de las vías de prueba privadas. Hasta que las visitas rutinarias de bienestar, la detección de exclusión voluntaria y los formatos de prueba privada más amplios se vuelvan más comunes, el estigma seguirá frenando el mercado de servicios de pruebas CT/NG en varias poblaciones de alta carga.

La Presión de Costos sobre los Ensayos Moleculares Multiplex Ralentiza la Penetración del Mercado en Entornos Sensibles al Precio

Los formatos moleculares de NAAT y multiplex ofrecen mejor sensibilidad, pero todavía conllevan costos por prueba más altos que los métodos más simples. El mercado de servicios de pruebas CT/NG, por lo tanto, crece de manera desigual entre países con diferentes modelos de financiamiento y presupuestos de laboratorio. La guía de la OMS de 2024 sobre infecciones de transmisión sexual asintomáticas reconoció el NAAT como la opción recomendada para la detección de CT y NG, al tiempo que señaló que su costo puede limitar el uso sostenible en entornos de menores recursos sin un apoyo de financiamiento más sólido. El desafío de costos se ve reforzado por los gastos en reactivos, la inversión en instrumentos y las necesidades de personal para los flujos de trabajo moleculares. Las brechas de reembolso para las pruebas asintomáticas y de panel añaden otro límite en el mercado de servicios de pruebas CT/NG porque es posible que los proveedores no reciban pago por el menú de pruebas más amplio que los objetivos de salud pública requieren cada vez más.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: Las Pruebas Combinadas Lideran los Ingresos Actuales Mientras que las Pruebas Independientes de CT se Expanden más Rápido

Los servicios combinados de pruebas CT/NG mantuvieron el 58,24% de la participación en 2025, lo que los convirtió en el segmento de tipo de prueba más grande en el mercado de servicios de pruebas CT/NG. Esta posición refleja la preferencia clínica por las copruebas cuando se sospecha cualquiera de las infecciones y la facilidad operativa de usar un solo encuentro para descartar ambos patógenos. El segmento también se beneficia del hecho de que la coinfección es clínicamente significativa, por lo que los pedidos combinados a menudo se consideran atención estándar en lugar de un complemento opcional. El apoyo a la facturación también ha mejorado el caso de los paneles combinados en los Estados Unidos. EmblemHealth añadió el código CPT 0455U a la cobertura de detección de clamidia y gonorrea con vigencia a partir del 1 de julio de 2024, lo que respalda vías de reembolso más claras para los pedidos basados en paneles.

Se proyecta que los servicios de pruebas de clamidia crezcan a una CAGR del 8,12% de 2026 a 2031, convirtiéndolos en el segmento de tipo de prueba de más rápido crecimiento en el mercado de servicios de pruebas CT/NG. El crecimiento está vinculado a una detección más amplia en atención primaria, clínicas de planificación familiar y entornos de atención urgente donde la detección de CT se enfatiza más rutinariamente, especialmente para mujeres jóvenes. El Proyecto de Vigilancia de Aislados de Gonococos mejorado de los CDC mantiene las pruebas de gonorrea estratégicamente importantes, pero la detección de CT alcanza una base de atención preventiva más amplia y respalda más ciclos de pruebas repetidas CDC.GOV. Las directrices actualizadas en China e India publicadas en 2024 también apoyan la difusión de las pruebas de CT basadas en evidencia en los flujos de trabajo rutinarios de ITS, lo que amplía la oportunidad independiente fuera de los mercados occidentales maduros. A medida que estos protocolos se incorporan a más clínicas, las pruebas independientes de CT capturan demanda incremental que las pruebas combinadas aún no absorben completamente en todos los entornos del mercado de servicios de pruebas CT/NG.

Por Tecnología: El NAAT Sigue Siendo la Modalidad Principal Mientras que el Cultivo Gana Importancia en la Vigilancia de la Resistencia

Los servicios de NAAT mantuvieron el 73,67% de la participación en 2025, lo que confirmó su liderazgo estructural en el mercado de servicios de pruebas CT/NG. Esta dominancia se basa en una mayor sensibilidad, informes más rápidos y una amplia aceptación clínica en entornos centralizados y descentralizados. Los datos de rendimiento de las plataformas moleculares más nuevas continúan respaldando esta posición. Un estudio de 2025 en el Journal of Clinical Microbiology encontró una fuerte sensibilidad y especificidad para un ensayo multiplex rápido CT/NG/MG en todos los tipos de muestras, lo que refuerza la confianza en los modelos avanzados de pruebas moleculares. El NAAT también se alinea bien con la autorecogida, los laboratorios automatizados de alto rendimiento y la expansión del menú multiplex, lo que lo mantiene en el centro de los flujos de trabajo de pruebas tanto de salud pública como comerciales en el mercado de servicios de pruebas CT/NG.

Se proyecta que los servicios de pruebas basados en cultivo crezcan a una CAGR del 8,94% hasta 2031, aunque siguen siendo más pequeños que las pruebas moleculares en el mercado de servicios de pruebas CT/NG. Este crecimiento está vinculado menos al diagnóstico de primera línea y más a la vigilancia de la resistencia a la gonorrea, donde todavía se necesitan organismos viables para el trabajo de susceptibilidad. La Red de Laboratorios de Salud Pública de Australia actualizó sus directrices nacionales de NAAT en 2025 y respaldó el uso suplementario de cultivo para ciertas muestras de gonorrea no urogenital para fortalecer la vigilancia antimicrobiana. Un estudio de Eurosurveillance de 2025 analizó 54.837 genomas gonocócicos e identificó 17 variantes de escape diagnóstico vinculadas al ensayo Xpert CT/NG en 5 países, lo que mostró que los sistemas exclusivos de NAAT pueden desarrollar puntos ciegos. Ese riesgo no reduce el liderazgo del NAAT, pero crea un papel secundario duradero para el cultivo en entornos de referencia en el mercado de servicios de pruebas CT/NG.

Por Tipo de Muestra: La Orina Mantiene la Mayor Base Mientras que los Hisopos Vaginales y Cervicales Ganan Impulso

Las muestras de orina mantuvieron el 42,78% de la participación en 2025, convirtiéndolas en el segmento de tipo de muestra más grande en el mercado de servicios de pruebas CT/NG. Su liderazgo refleja la preferencia del paciente por la recogida no invasiva, la amplia familiaridad clínica y la validación de NAAT de larga data en muestras de orina. La orina también se adapta bien a los programas de pruebas de alto volumen porque simplifica la logística de recogida y reduce la incomodidad de la recogida en muchos entornos. Estas ventajas ayudan a preservar un uso rutinario sólido en programas de detección, atención urgente y vías ambulatorias generales. Para muchos proveedores, la orina sigue siendo el punto de partida más práctico cuando el acceso amplio a las pruebas importa más que maximizar la sensibilidad en cada caso femenino.

Se proyecta que los hisopos vaginales y cervicales se expandan a una CAGR del 9,37% de 2026 a 2031, lo que los convierte en el segmento de tipo de muestra de más rápido crecimiento en el mercado de servicios de pruebas CT/NG. La razón principal es el rendimiento clínico en mujeres, donde la recogida basada en hisopos a menudo detecta la infección de manera más efectiva que la orina de primera micción. Una revisión de 2024 en el Journal of Women's Health confirmó que los hisopos vaginales muestran mejor sensibilidad que la orina para detectar clamidia y gonorrea en mujeres. Los hisopos vaginales autorecogidos también son fundamentales para los modelos emergentes de autorecogida, incluida la implementación de autorecogida de ITS de Labcorp y los flujos de trabajo de pruebas orientados al hogar. Los sitios extragenitales siguen siendo clínicamente importantes también, y un estudio de 2024 en BMC Infectious Diseases respaldó el sólido rendimiento de GeneXpert en sitios faríngeos y rectales para la detección en hombres que tienen sexo con hombres. A medida que más directrices adopten enfoques de múltiples sitios y autorecogida, el uso de hisopos debería continuar aumentando en el mercado de servicios de pruebas CT/NG.

Por Modo de Prueba: Los Laboratorios Centralizados Mantienen la Mayor Base Mientras que las Vías Domiciliarias Crecen más Rápido

Las pruebas de laboratorio centralizado mantuvieron el 63,19% de la participación en 2025 y siguieron siendo el segmento de modo de prueba más grande en el mercado de servicios de pruebas CT/NG. Las grandes redes mantienen este liderazgo a través de sistemas de alto rendimiento, amplia infraestructura de cumplimiento normativo y relaciones duraderas con proveedores construidas a lo largo de muchos años. Los laboratorios centralizados también respaldan el trabajo confirmatorio complejo, la amplia integración con pagadores y la logística eficiente para el movimiento de muestras desde clínicas y puntos de recogida. Estas características importan cuando los programas necesitan escala, amplitud de menú y controles de calidad consistentes. El modelo, por lo tanto, sigue siendo la columna vertebral comercial del mercado de servicios de pruebas CT/NG incluso cuando surgen nuevas vías de acceso.

Se proyecta que los servicios de recogida en el hogar y pruebas de laboratorio crezcan a una CAGR del 10,65% hasta 2031, lo que los convierte en el modo más dinámico en el mercado de servicios de pruebas CT/NG. La autorización de la FDA en 2025 de la prueba domiciliaria de Visby dio al segmento una señal comercial sólida y ayudó a legitimar las pruebas moleculares de ITS lideradas por el consumidor. El lanzamiento de Visby también vinculó las pruebas domiciliarias con orientación basada en aplicaciones y seguimiento de telesalud, lo que reduce la fricción entre el diagnóstico y el tratamiento. La expansión de la autorecogida de Labcorp muestra que la línea entre el uso domiciliario y las pruebas respaldadas por laboratorio se está volviendo más flexible en lugar de completamente separada. Esto significa que el crecimiento en las pruebas lideradas por el consumidor puede seguir respaldando las redes de procesamiento establecidas en lugar de reemplazarlas completamente en el mercado de servicios de pruebas CT/NG.

Por Usuario Final: Los Laboratorios de Referencia Mantienen el Liderazgo Mientras que los Laboratorios Hospitalarios y Clínicos se Expanden más Rápidamente

Los laboratorios de referencia mantuvieron el 46,52% de la participación en 2025 y conservaron la posición de usuario final más grande en el mercado de servicios de pruebas CT/NG. Su ventaja proviene de la escala de procesamiento por lotes, la economía de menor costo por prueba, los amplios sistemas de mensajería y las relaciones establecidas con los sitios de recogida ambulatoria. Los laboratorios de referencia también tienden a tener menús de pruebas de ITS más amplios y una mayor automatización, lo que respalda tanto la detección rutinaria como el trabajo multiplex de mayor valor. Estas fortalezas se adaptan bien a los programas de detección preventiva que generan volumen recurrente en poblaciones de pacientes dispersas. Como resultado, los laboratorios de referencia siguen siendo fundamentales para cómo el mercado de servicios de pruebas CT/NG convierte la actividad de detección en ingresos procesados.

Se proyecta que los laboratorios hospitalarios y clínicos crezcan a una CAGR del 11,76% hasta 2031, la tasa más rápida entre los usuarios finales en el mercado de servicios de pruebas CT/NG. El crecimiento está vinculado a una integración más estrecha de las pruebas de ITS en la atención ambulatoria afiliada a hospitales y los flujos de trabajo de pedidos digitales que respaldan la detección rutinaria en el punto de atención. Este segmento también se beneficia cuando los sistemas públicos enfrentan presión presupuestaria y las pruebas comerciales rutinarias se desplazan hacia redes de laboratorios hospitalarios y privados con mayor capitalización. Los laboratorios de salud pública seguirán siendo esenciales para la respuesta a brotes y la vigilancia de la resistencia, especialmente en gonorrea. Sin embargo, el volumen comercial diario se está desplazando cada vez más hacia proveedores que pueden combinar acceso clínico, procesamiento rápido y capacidad molecular moderna dentro del mercado de servicios de pruebas CT/NG.

Análisis Geográfico

América del Norte concentró el 39,55% de los ingresos globales en 2025, lo que le otorgó a la región la mayor participación en el mercado de servicios de pruebas CT/NG. La región se beneficia de medidas formales de detección, amplia participación de seguros privados y marcos de cobertura preventiva que respaldan ciclos de pruebas repetidas. La medida de detección de clamidia de la NCQA mantiene la atención de los pagadores en el rendimiento de las pruebas, mientras que la cobertura de servicios preventivos de los CMS ayuda a respaldar el acceso para los beneficiarios elegibles. América del Norte también tiene una base comercial más sólida para la autorecogida y las pruebas lideradas por el consumidor que la mayoría de las otras regiones. Quest Diagnostics completó su empresa conjunta de laboratorio con Corewell Health en Míchigan en enero de 2026, lo que muestra que los principales operadores siguen invirtiendo en infraestructura de procesamiento adicional a medida que se expande el mercado de servicios de pruebas CT/NG.

Europa siguió siendo la segunda base regional de ingresos más grande en el mercado de servicios de pruebas CT/NG. La región incluye varias grandes redes de diagnóstico y opera en diversos sistemas de reembolso, lo que crea una intensidad de pruebas desigual entre países. Al mismo tiempo, el marco IVDR eleva las exigencias de cumplimiento normativo y tiende a favorecer a las organizaciones más grandes con mayores recursos regulatorios. Altona Diagnostics lanzó su panel STI FlexStar bajo pleno cumplimiento del IVDR en 2025, lo que refleja cómo los proveedores más grandes y mejor preparados se están adaptando al nuevo entorno. El Reino Unido sigue siendo notable porque su marco de detección poblacional le da a Europa una de sus vías de prueba más organizadas fuera de los Estados Unidos.

Se proyecta que Asia-Pacífico crezca a una CAGR del 12,38% de 2026 a 2031, convirtiéndola en el bloque regional de más rápido crecimiento en el mercado de servicios de pruebas CT/NG. La región combina un subdiagnóstico estructural con directrices nacionales actualizadas, lo que crea una gran pista de expansión. Un estudio de Hangzhou de 2025 no reportó una reducción significativa en la prevalencia de CT o NG entre 2018 y 2024, lo que apunta a brechas diagnósticas persistentes en las vías de atención. China actualizó su directriz de infección urogenital por CT en 2024, e India emitió nuevas orientaciones técnicas nacionales sobre ITS en 2024, ambas respaldan pruebas moleculares basadas en evidencia más amplias. Oriente Medio y África presenta un potencial a más largo plazo a medida que la inversión en atención médica privada aumenta en mercados seleccionados, y la base de datos de prevalencia de ITS de la OMS lanzada en julio de 2026 añade una base epidemiológica más sólida para la futura expansión de las pruebas. América del Sur todavía enfrenta fragmentación del reembolso y presión en el financiamiento de laboratorios públicos, pero las redes de laboratorios urbanos están comenzando a adoptar flujos de trabajo moleculares más amplios en el mercado de servicios de pruebas CT/NG.

Panorama Competitivo

El mercado de servicios de pruebas CT/NG está moderadamente concentrado en el nivel superior, con un grupo limitado de grandes redes de diagnóstico como Quest Diagnostics, Labcorp, Eurofins Scientific, Sonic Healthcare y SYNLAB que mantienen las posiciones más sólidas en términos de escala, amplitud de menú y alcance geográfico. Por debajo de ese nivel, el mercado de servicios de pruebas CT/NG sigue fragmentado porque los laboratorios de referencia regionales, los laboratorios hospitalarios y las clínicas especializadas en salud sexual todavía controlan relaciones locales importantes. Esto crea una estructura donde la escala nacional o multinacional importa, pero los canales de acceso local todavía determinan una gran parte del volumen rutinario. Los actores líderes están respondiendo ampliando el acceso directo, profundizando la capacidad de procesamiento y mejorando la alineación entre los modelos de recogida y los flujos de trabajo de pruebas moleculares. Ese patrón muestra un mercado donde la escala ayuda, pero la amplitud del acceso sigue siendo tan importante como la visibilidad de la marca.

Un movimiento estratégico claro ha sido el impulso hacia las pruebas vinculadas al hogar. Visby Medical recibió la autorización de la FDA para su Prueba de Salud Sexual Femenina en marzo de 2025 y luego lanzó el producto a nivel nacional, lo que ayudó a definir un nuevo canal de pruebas moleculares de venta directa al consumidor en el mercado de servicios de pruebas CT/NG. Otro movimiento ha sido la expansión de infraestructura a través de asociaciones y construcción de redes. Quest Diagnostics completó su empresa conjunta con Corewell Health en enero de 2026 tras firmar el acuerdo en agosto de 2025, lo que muestra cómo los principales laboratorios están utilizando asociaciones para asegurar el flujo de muestras y la escala local. Un tercer movimiento es la preparación regulatoria, donde las empresas con sólida capacidad de cumplimiento normativo pueden lanzar y defender menús de pruebas más avanzados.

Líderes de la Industria de Servicios de Pruebas CT/NG

-

ARUP Laboratories

-

Eurofins Scientific SE

-

Labcorp

-

PathCare.AI

-

Unilabs

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Quest Diagnostics y Corewell Health completaron su empresa conjunta de laboratorio previamente anunciada, estableciendo Diagnostic Lab of Michigan, LLC, con el 51% de propiedad de Quest y el 49% de propiedad de Corewell Health. Los planes incluyen una instalación de laboratorio de última generación de 100.000 pies cuadrados en Southfield, Míchigan, con previsión de estar operativa en el primer trimestre de 2027.

- Noviembre de 2025: Visby Medical lanzó su Prueba de Salud Sexual Femenina a nivel nacional en los Estados Unidos, el primer diagnóstico de venta libre basado en PCR para cualquier indicación, que entrega resultados para clamidia, gonorrea y tricomoniasis en aproximadamente 30 minutos en el hogar a través de una aplicación conectada por Bluetooth, y permite el acceso al tratamiento el mismo día a través de telesalud integrada.

- Agosto de 2025: Quest Diagnostics y Corewell Health firmaron un acuerdo definitivo para formar su empresa conjunta de servicios de laboratorio en Míchigan, con previsión de generar eficiencias de costos y ampliar el acceso a través de la red de 22 hospitales de Corewell. Los acuerdos de cadena de suministro y referencia comenzaron a transicionarse a finales de 2025.

Alcance del Informe del Mercado Global de Servicios de Pruebas CT/NG

Según el alcance del informe, los servicios de pruebas CT/NG son servicios de laboratorio clínico y de salud digital que realizan la detección de Chlamydia trachomatis (CT) y Neisseria gonorrhoeae (NG) mediante ensayos de NAAT/TMA en muestras de pacientes. Estos servicios incluyen la recogida de muestras, el transporte, el procesamiento en laboratorio, la comunicación de resultados y el seguimiento clínico en laboratorios hospitalarios, laboratorios de referencia comerciales, clínicas de salud sexual y proveedores de pruebas domiciliarias. Representan el componente de servicios del Mercado de Pruebas CT/NG, distinto de los productos o instrumentos de diagnóstico.

El mercado de servicios de pruebas CT/NG está segmentado por tipo de prueba, tecnología, tipo de muestra, modo de prueba, usuario final y geografía. Por tipo de prueba, el mercado está segmentado en servicios de pruebas de clamidia (CT), servicios de pruebas de gonorrea (NG) y servicios combinados de pruebas CT/NG. Por tecnología, el mercado está segmentado en servicios de pruebas de amplificación de ácidos nucleicos (NAAT), servicios de pruebas basadas en cultivo, servicios de pruebas basadas en inmunoensayo y otros. Por tipo de muestra, el mercado está segmentado en muestras de orina, hisopos vaginales y cervicales, hisopos uretrales, hisopos rectales y faríngeos y otros. Por modo de prueba, el mercado está segmentado en pruebas de laboratorio centralizado, servicios de pruebas en el punto de atención y servicios de recogida en el hogar y pruebas de laboratorio. Por usuario final, el mercado está segmentado en laboratorios de referencia, laboratorios hospitalarios y clínicos, laboratorios de salud pública y otros. El segmento geográfico se divide además en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Servicios de Pruebas de Clamidia (CT) |

| Servicios de Pruebas de Gonorrea (NG) |

| Servicios Combinados de Pruebas CT/NG |

| Servicios de Pruebas de Amplificación de Ácidos Nucleicos (NAAT) |

| Servicios de Pruebas Basadas en Cultivo |

| Servicios de Pruebas Basadas en Inmunoensayo |

| Otros |

| Muestras de Orina |

| Hisopos Vaginales y Cervicales |

| Hisopos Uretrales |

| Hisopos Rectales y Faríngeos |

| Otros |

| Pruebas de Laboratorio Centralizado |

| Servicios de Pruebas en el Punto de Atención |

| Servicios de Recogida en el Hogar y Pruebas de Laboratorio |

| Laboratorios de Referencia |

| Laboratorios Hospitalarios y Clínicos |

| Laboratorios de Salud Pública |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Prueba | Servicios de Pruebas de Clamidia (CT) | |

| Servicios de Pruebas de Gonorrea (NG) | ||

| Servicios Combinados de Pruebas CT/NG | ||

| Por Tecnología | Servicios de Pruebas de Amplificación de Ácidos Nucleicos (NAAT) | |

| Servicios de Pruebas Basadas en Cultivo | ||

| Servicios de Pruebas Basadas en Inmunoensayo | ||

| Otros | ||

| Por Tipo de Muestra | Muestras de Orina | |

| Hisopos Vaginales y Cervicales | ||

| Hisopos Uretrales | ||

| Hisopos Rectales y Faríngeos | ||

| Otros | ||

| Por Modo de Prueba | Pruebas de Laboratorio Centralizado | |

| Servicios de Pruebas en el Punto de Atención | ||

| Servicios de Recogida en el Hogar y Pruebas de Laboratorio | ||

| Por Usuario Final | Laboratorios de Referencia | |

| Laboratorios Hospitalarios y Clínicos | ||

| Laboratorios de Salud Pública | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en los servicios de pruebas CT/NG hasta 2031?

El crecimiento está siendo respaldado por mandatos de detección rutinaria, mayor frecuencia de pruebas, uso más amplio de paneles moleculares multiplex y la expansión de las vías de pruebas vinculadas al hogar. Se proyecta que el mercado de servicios de pruebas CT/NG crezca de 2,73 mil millones USD en 2026 a 3,93 mil millones USD en 2031 a una CAGR del 7,53%.

¿Qué tipo de prueba genera más ingresos actualmente?

Los servicios combinados de pruebas CT/NG lideran los ingresos actuales, con el 58,24% de participación en 2025. El segmento se beneficia de que las copruebas se han convertido en práctica estándar cuando se sospecha cualquiera de las infecciones.

¿Por qué las pruebas independientes de clamidia están creciendo más rápido que las pruebas combinadas?

Las pruebas independientes de CT se están expandiendo más rápido porque los programas de detección para mujeres jóvenes y las visitas preventivas rutinarias a menudo enfatizan primero las pruebas de clamidia. Eso ayudó a convertir los servicios de pruebas de clamidia en el segmento de tipo de prueba de más rápido crecimiento con una CAGR del 8,12% hasta 2031.

¿Por qué el NAAT sigue siendo la tecnología líder a pesar de los costos más altos?

El NAAT sigue siendo dominante porque ofrece mejor sensibilidad, mayor rapidez de respuesta y amplia compatibilidad con flujos de trabajo multiplex y modelos de autorecogida. Mantuvo el 73,67% de la participación en 2025, aunque la presión de costos todavía limita la adopción en algunos entornos de menores recursos.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico tiene las mejores perspectivas de crecimiento, con una CAGR proyectada del 12,38% de 2026 a 2031. Las directrices actualizadas en China e India y el subdiagnóstico persistente están ampliando la necesidad de vías de prueba más estructuradas.

¿Cómo están cambiando las estrategias competitivas en este espacio?

Las empresas líderes están construyendo canales de acceso directo, invirtiendo en asociaciones de laboratorio y lanzando soluciones multiplex o de autorecogida conformes. Ejemplos recientes incluyen la autorización y lanzamiento de la prueba domiciliaria de Visby, junto con la empresa conjunta de laboratorio de Quest con Corewell Health.

Última actualización de la página el: