Tamaño y Participación del Mercado de Vehículos de Dos Ruedas

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

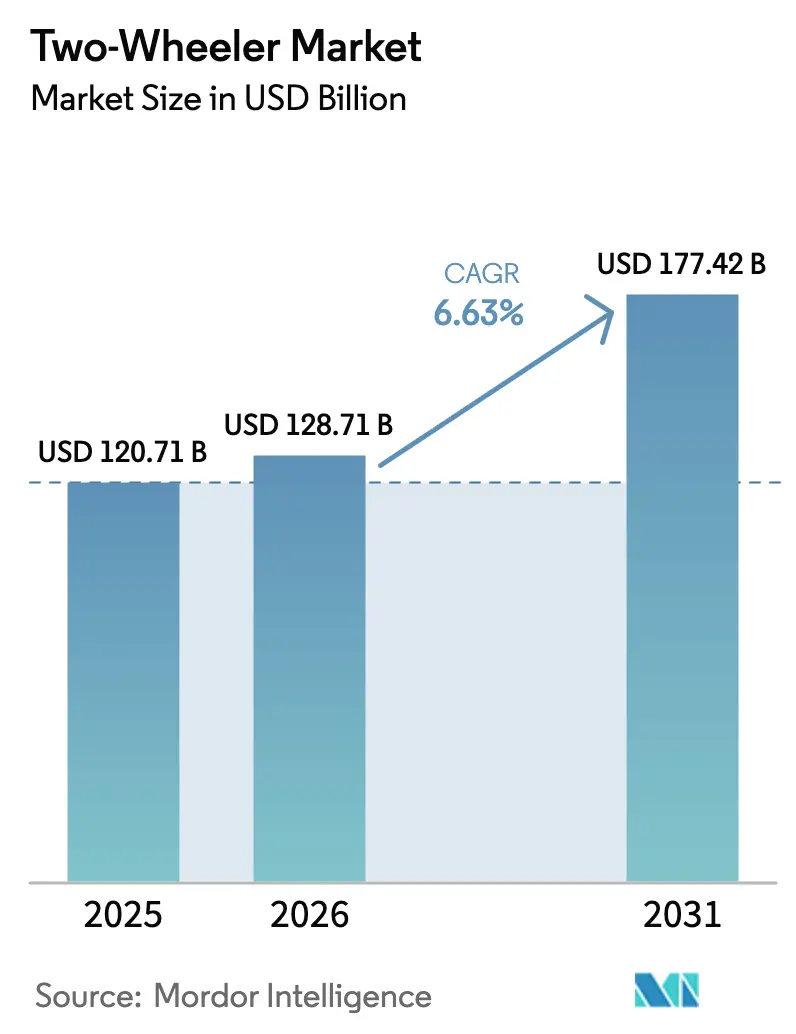

| Tamaño del Mercado (2026) | 128.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 177.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos de Dos Ruedas por Mordor Intelligence

Se espera que el tamaño del mercado de vehículos de dos ruedas crezca de USD 120,71 mil millones en 2025 a USD 128,71 mil millones en 2026 y se prevé que alcance USD 177,42 mil millones en 2031 a una CAGR del 6,63% durante 2026–2031. Los cargos por congestión urbana, la escasez de estacionamiento y el creciente volumen de entregas de última milla están redirigiendo a los viajeros y operadores de flotas hacia vehículos compactos que reducen tanto los costos de propiedad como el tiempo de desplazamiento. Asia Pacífico mantiene el liderazgo gracias a una fabricación competitiva en costos, normas de contenido local favorables y una rápida electrificación, mientras que Europa impulsa mejoras tecnológicas a través de estrictas normas Euro 5. La continua innovación en química de baterías está reduciendo los costos de los paquetes, acortando la brecha de precios entre las variantes eléctricas y de gasolina, y ampliando la base de compradores potenciales por primera vez. La rivalidad competitiva es intensa porque ninguna marca individual controla más de un dígito en volumen en cada región central, lo que fomenta actualizaciones continuas de productos, el uso compartido de plataformas modulares y la localización estratégica de las cadenas de suministro.

Conclusiones Clave del Informe

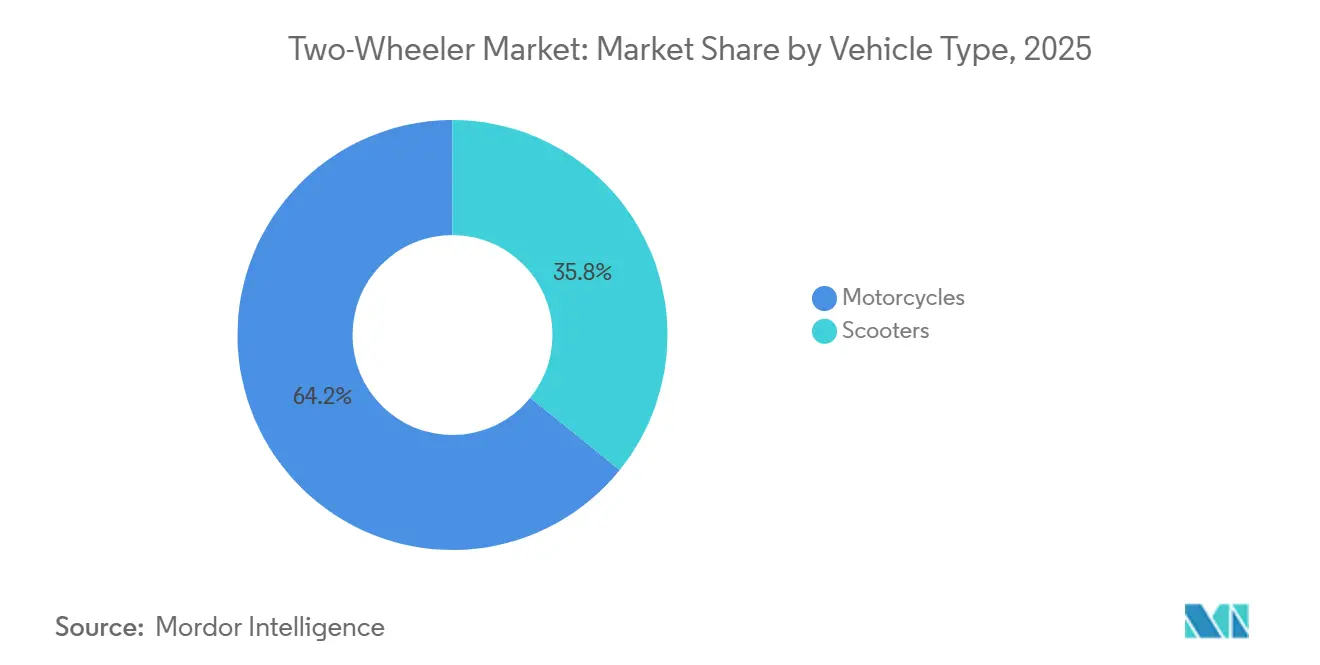

- Por tipo de vehículo, las motocicletas capturaron el 64,16% de la participación del mercado de vehículos de dos ruedas en 2025, mientras que los scooters avanzan a una CAGR del 6,66% hasta 2031.

- Por propulsión, los motores de combustión interna dominaron el 73,47% de la flota global en 2025, aunque los modelos eléctricos de batería están creciendo a una CAGR del 6,73% hasta 2031.

- Por cilindrada, las motocicletas por debajo de 110 cc representaron el 46,51% del volumen en 2025; se proyecta que el segmento de 126–150 cc crezca a una CAGR del 6,75% hasta 2031.

- Por banda de precio, el segmento por debajo de USD 1.000 representó el 53,36% de las ventas de 2025; se prevé que los modelos con precio superior a USD 5.000 avancen a una CAGR del 6,79% hasta 2031.

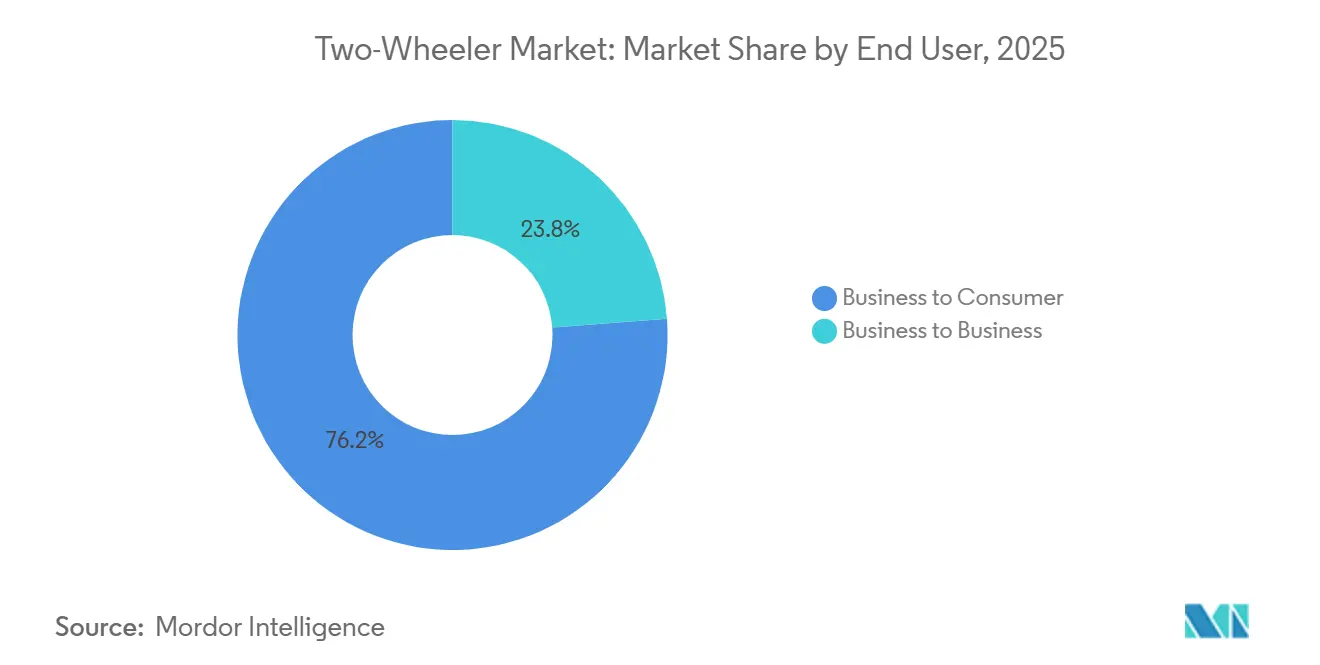

- Por usuario final, las compras de empresa a consumidor representaron el 76,16% del volumen en 2025; se espera que los canales de empresa a empresa se expandan a una CAGR del 6,69% hasta 2031.

- Por canal de ventas, los concesionarios fuera de línea gestionaron el 83,27% de las transacciones en 2025; se prevé que las ventas en línea directas al consumidor aumenten a una CAGR del 6,77% hasta 2031.

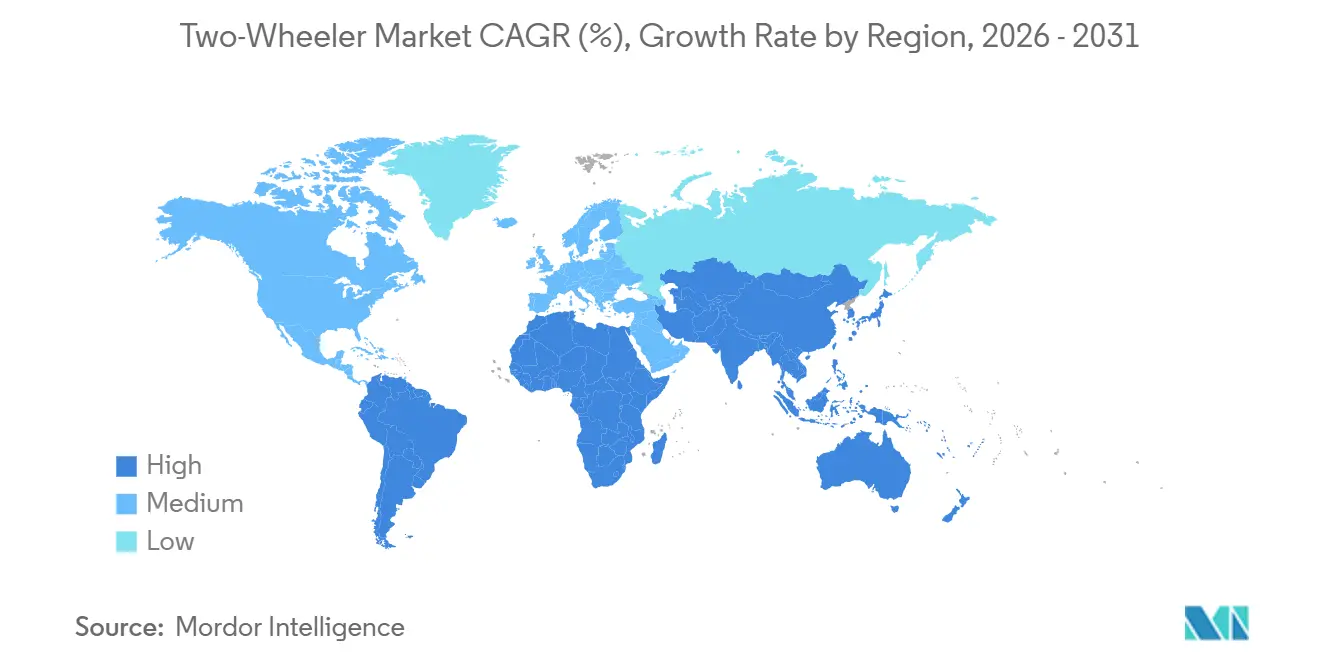

- Por geografía, Asia Pacífico lideró con el 38,16% del valor de mercado en 2025; también se anticipa que la región registre el crecimiento regional más rápido a una CAGR del 6,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vehículos de Dos Ruedas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Caída de los Costos de Baterías e Iones de Sodio Acelera la Adopción de Vehículos Eléctricos de Dos Ruedas | +1.5% | Núcleo de Asia Pacífico (China, India, Indonesia), expansión hacia Europa | Corto plazo (≤2 años) |

| Crecimiento de las Flotas de Reparto de la Economía Gig | +1.3% | Corredores urbanos de Asia Pacífico y América Latina, metrópolis selectas de América del Norte | Corto plazo (≤2 años) |

| Congestión Urbana Rápida y Cambio hacia Vehículos de Dos Ruedas | +1.2% | Global, con mayor intensidad en las megaciudades de Asia Pacífico, efectos secundarios en América Latina | Mediano plazo (2-4 años) |

| Pivote de los Fabricantes de Equipos Originales hacia Modelos de 125-150 CC y 3-5 kW de Gama Media-Premium | +0.9% | Asia Pacífico, Europa, segmentos de nicho de América del Norte | Mediano plazo (2-4 años) |

| Mandatos de Localización de la ASEAN | +0.7% | Núcleo de la ASEAN (Indonesia, Tailandia, Vietnam, Filipinas), expansión hacia el sur de Asia | Mediano plazo (2-4 años) |

| Monetización de Conectividad Integrada y Actualizaciones OTA | +0.5% | Global, liderado por Asia Pacífico y Europa, emergente en América del Norte | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

La Caída de los Costos de Baterías e Iones de Sodio Acelera la Adopción de Vehículos Eléctricos de Dos Ruedas

En los últimos años, las celdas de iones de sodio alcanzaron un hito significativo en la producción comercial con una mayor densidad energética, lo que llevó a una reducción sustancial de los costos. Esta caída de precios hace que las celdas de iones de sodio sean notablemente más asequibles en comparación con el fosfato de hierro y litio. La reducción de costos aborda el desafío de la prima de compra, que anteriormente limitaba muchos modelos eléctricos a regiones que dependían de subsidios. Los fabricantes chinos introdujeron scooters muy asequibles y, al considerar el ahorro en combustible, el período de recuperación de la inversión se volvió considerablemente más corto. La Agencia Internacional de Energía anticipa nuevas reducciones de costos en un futuro próximo, impulsadas por avances en las químicas de cátodos que se están volviendo más orientadas al manganeso, lo que mejorará aún más la eficiencia de costos [1]"Perspectiva Global de Vehículos Eléctricos 2025," Agencia Internacional de Energía, iea.org . Además, la mayor estabilidad térmica de los iones de sodio alivia las preocupaciones sobre la seguridad contra incendios, alineándose con los estándares de certificación que se están adoptando cada vez más en Europa y América del Norte.

Crecimiento de las Flotas de Reparto de la Economía Gig

Las plataformas de entrega de alimentos y paquetería están ampliando sus flotas de vehículos eléctricos de dos ruedas para reducir los gastos por kilómetro y cumplir con las zonas de cero emisiones. Los operadores indios gestionan cientos de miles de scooters con intercambio de batería que se recargan en menos de dos minutos, registrando datos de telemática que demuestran un menor costo energético frente a las unidades de gasolina en distancias urbanas. Las flotas brasileñas adoptaron modelos similares, demostrando ahorros mensuales en combustible de USD 150 por conductor y atrayendo respaldo de inversores para plantas de ensamblaje doméstico. Los servicios de transporte compartido del sudeste asiático utilizan estaciones de intercambio para maximizar los ingresos de los conductores al elevar la utilización diaria por encima de los 300 km, fortaleciendo el argumento comercial para la electrificación de flotas. La demanda resultante protege al segmento de las fluctuaciones en los subsidios para compradores minoristas y asegura ciclos de reemplazo elevados cada dos o tres años.

Congestión Urbana Rápida y Cambio hacia Vehículos de Dos Ruedas

El acceso regulado a los distritos centrales de negocios se está intensificando en Yakarta, São Paulo, Bombay y Ciudad de México, donde los vehículos de cuatro ruedas enfrentan esquemas de placas alternas o peajes por entrada que no se aplican a los vehículos de dos ruedas. Las tarifas de estacionamiento que superan los USD 200 al mes en muchas capitales asiáticas y latinoamericanas añaden un incentivo adicional para que los viajeros elijan vehículos compactos en lugar de automóviles. Los incentivos de política están canalizando a los compradores por primera vez hacia vehículos de 110 cc y scooters eléctricos de 1,5 kW que cuestan menos de la mitad que los hatchbacks de gama de entrada. Los fabricantes de equipos originales pueden suministrar marcos modulares porque la localización de plásticos, ruedas y arneses de cableado cumple con las normas de la ASEAN que requieren un 40% de contenido doméstico. El efecto acumulado aumenta la penetración de los vehículos de dos ruedas a medida que los planificadores urbanos buscan un alivio rápido de la congestión [2]"Actualización del Sector de Transporte Urbano 2025," Banco Mundial, worldbank.org .

Pivote de los Fabricantes de Equipos Originales hacia Modelos de 125-150 CC y 3-5 kW de Gama Media-Premium

Los fabricantes han desplazado los fondos de desarrollo de las líneas de menos de 100 cc hacia motocicletas de 125–150 cc y scooters de 3–5 kW que generan mayores márgenes brutos. En India, el lanzamiento de nuevos modelos de 125 cc capturó casi una quinta parte del segmento en un solo año, gracias a su rendimiento, imagen de marca y estilo juvenil. Los formatos híbridos que combinan pequeños motores de gasolina con sistemas de asistencia de 48 V ofrecen una mayor economía de combustible y posicionan a las marcas para los futuros requisitos de Euro 6. Los equivalentes eléctricos en la banda de 4–5 kW alcanzan los objetivos de aceleración urbana de los viajeros deportivos, reforzando el pivote del segmento. La demanda europea exhibe una tendencia paralela, ya que los scooters premium superan en ventas a los diseños más antiguos de gasolina, confirmando un apetito global por los productos de gama media-premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de Subsidios en China e India | -0.8% | China, India, mercados selectos del sudeste asiático | Corto plazo (≤2 años) |

| Volatilidad de la Cadena de Suministro en Minerales Críticos para Baterías | -0.6% | Global, aguda en regiones dependientes de litio o cobalto de fuente única | Mediano plazo (2-4 años) |

| La Alta Percepción de Mortalidad de Conductores Frena la Adopción del Segmento Premium | -0.4% | Global, aguda en mercados emergentes con débil aplicación del uso de casco e infraestructura vial | Mediano plazo (2-4 años) |

| El Declive de la Red de Concesionarios en el África Rural Limita el Acceso | -0.3% | África subsahariana, concentrada en los corredores rurales de Nigeria, Kenia y Tanzania | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Subsidios en China e India Después de 2025

China puso fin a su incentivo nacional para vehículos eléctricos de dos ruedas a finales de 2025, e India recortó el apoyo bajo el programa FAME-III, eliminando hasta USD 60 por unidad de los precios minoristas de gama de entrada. Estas reducciones expusieron la dependencia del sector en el apoyo fiscal, particularmente por debajo de USD 1.000, donde los márgenes son escasos. Las principales marcas eléctricas absorbieron parte de la diferencia para proteger su cuota de mercado, pero los volúmenes unitarios cayeron durante los meses inmediatamente posteriores. Las ventas se recuperaron gradualmente en ciudades con redes robustas de intercambio de baterías, aunque los fabricantes más pequeños sin reservas financieras vieron el inventario de concesionarios extenderse a noventa días, tensando el capital de trabajo. Los programas regionales en Indonesia y Vietnam aún facilitan la adopción, aunque los responsables de políticas señalan una eventual reducción gradual una vez que las cadenas de suministro domésticas maduren.

Volatilidad de la Cadena de Suministro en Minerales Críticos para Baterías

Las cotizaciones al contado del carbonato de litio se duplicaron entre 2024 y 2025 antes de retroceder, mientras que el suministro de cobalto fluctúa debido a las restricciones a la minería artesanal en la República Democrática del Congo. Los precios del níquel se dispararon tras las restricciones de exportación de mineral de Indonesia, lo que fomentó un pivote hacia químicas que omiten el cobalto y el níquel. Los costos de los paquetes representan hasta dos quintas partes de los materiales de los vehículos eléctricos de dos ruedas, por lo que las fluctuaciones en las materias primas se traducen casi directamente en presión sobre los precios minoristas. Los principales fabricantes de equipos originales han comenzado a firmar acuerdos de abastecimiento a largo plazo con mineros australianos y canadienses, pero las marcas más pequeñas siguen expuestas a los ciclos de materias primas que pueden comprimir los márgenes brutos durante los picos de precios. La diversificación hacia iones de sodio y fosfato de hierro y litio es una cobertura estratégica que ya está integrada en la mayoría de las hojas de ruta de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Scooters Ganan Terreno por la Comodidad Automática

Los scooters representaron el 35,84% de los envíos globales en 2025 y se prevé que aumenten de manera constante con una CAGR del 6,66% hasta 2031. Las transmisiones automáticas, los marcos de paso a través y el almacenamiento bajo el asiento hacen que los scooters sean atractivos para los viajeros diarios que navegan por el tráfico de arranque y parada. Las motocicletas aún dominan un gran volumen debido a los hábitos arraigados de los viajeros en India e Indonesia, aunque su participación relativa está disminuyendo en las ciudades densas donde los espacios de estacionamiento se reducen cada año. Los lanzamientos de scooters eléctricos con baterías intercambiables e integración con smartphones inclinan aún más la preferencia hacia este diseño. En Europa, los maxi-scooters ofrecen protección contra el clima y espacio para carga, reforzando la adopción en climas de desplazamiento durante todo el año.

Los scooters se benefician de una licencia más sencilla en varias naciones de la ASEAN, lo que permite a los conductores más jóvenes incorporarse antes, mientras que las aseguradoras fijan primas más bajas que para las motocicletas de alto rendimiento. El mercado de vehículos de dos ruedas frecuentemente ve a los compradores por primera vez pasar directamente de las bicicletas a los scooters de 125 cc en lugar de a las motocicletas, comprimiendo los ciclos de compra. Los fabricantes de equipos originales responden con plataformas compartidas que reducen los costos de utillaje y aceleran el lanzamiento de variantes. Los operadores de flotas también prefieren los scooters porque el montaje de cajas superiores es sencillo para uso en entregas. Este impulso sugiere que el subsegmento de scooters seguirá superando al mercado más amplio de vehículos de dos ruedas y aumentará su contribución a los ingresos más allá del 38% para 2031.

Por Propulsión: Los Vehículos Eléctricos de Batería Surgen a Pesar del Dominio de los Motores de Combustión Interna

Los productos de combustión interna representaron el 73,47% de la flota global en 2025, aunque los modelos eléctricos están en una trayectoria más rápida del 6,73% de CAGR hasta 2031. La caída de los precios de los paquetes y las densas redes de carga o intercambio en China e India han reducido las brechas en el costo total de propiedad. Las normas Euro 5 añadieron entre USD 200 y 300 a los precios de las motocicletas de gasolina, reduciendo el diferencial inicial en Europa. La ansiedad por la autonomía persiste fuera de los núcleos urbanos, por lo que los motores de gasolina mantienen su popularidad para el turismo y el uso rural. Los scooters híbridos siguen siendo un nicho porque los componentes adicionales aumentan el peso sin ahorros de costos proporcionales en trayectos cortos.

La penetración del mercado eléctrico mejora cada trimestre a medida que los fabricantes introducen modelos de 3–5 kW capaces de alcanzar velocidades de autopista. Las licitaciones gubernamentales para flotas postales y municipales especifican requisitos de cero emisiones que inclinan los contratos hacia los licitantes eléctricos. El tamaño del mercado de vehículos de dos ruedas para variantes eléctricas de batería podría superar los USD 60 mil millones para 2031 si las trayectorias de política actuales se mantienen. Los estándares de seguridad como ISO 13063 y la gestión térmica avanzada reducen las preocupaciones sobre incendios relacionados con baterías, apoyando aún más la adopción entre los compradores aversos al riesgo. Este progreso multifacético subraya un cambio estructural incluso mientras los motores de gasolina siguen siendo dominantes en números absolutos.

Por Cilindrada: La Cilindrada Media Gana Tracción

La categoría de 126–150 cc registró el mayor crecimiento previsto con una CAGR del 6,75%, lo que refleja a los conductores que desean velocidades legales en autopista sin el costo y la carga de seguro de los motores grandes. Los viajeros de gama de entrada por debajo de 110 cc mantienen el liderazgo en volumen con el 46,51%, especialmente en segmentos rurales sensibles al precio, aunque su participación está disminuyendo gradualmente a medida que aumentan los ingresos disponibles. Los mercados latinoamericanos prefieren modelos de combustible flexible de 150–200 cc que pueden funcionar con mezclas de etanol, una ventaja competitiva frente a los crecientes precios de la gasolina. Los motores premium por encima de 350 cc se venden principalmente en América del Norte y Europa, dirigidos a entusiastas y conductores de estilo de vida. Los trenes de transmisión eléctricos expresados en clasificaciones de 3–5 kW ofrecen un par comparable a las unidades de gasolina de 150 cc, acelerando el interés de cambio.

Las motocicletas de cilindrada media a menudo vienen con ayudas de seguridad modernas como ABS de doble canal y conectividad con smartphones, aumentando el valor percibido. Los programas de arrendamiento y suscripción incluyen seguro y servicio para este segmento, facilitando la decisión de actualización. Los proveedores de componentes están localizando brazos oscilantes de aluminio fundido e iluminación LED para mantener los precios competitivos. Se espera que el tamaño del mercado de vehículos de dos ruedas asociado con el segmento de 126–150 cc se amplíe a medida que las clases medias emergentes busquen opciones de desplazamiento versátiles que también sirvan para la recreación de fin de semana. Los fabricantes de equipos originales capaces de alternar entre ofertas de gasolina y eléctricas en este rango están bien posicionados para capturar participación incremental.

Por Banda de Precio: El Segmento Premium se Acelera

Las unidades con precio superior a USD 5.000 crecieron a una CAGR del 6,79% y formaron el grupo de valor de expansión más rápida en 2026–2031. Los conductores urbanos adinerados en América del Norte, Europa y las ciudades asiáticas de primer nivel se inclinan hacia el estilo diferenciado, el control de tracción y los paneles de control conectados que vienen de serie en los modelos premium. El volumen sigue concentrado por debajo de USD 1.000 y está compuesto principalmente por scooters eléctricos chinos diseñados para la asequibilidad del mercado masivo, con una participación de mercado del 53,36% en 2025. El segmento de gama media de USD 1.001–1.500 es ferozmente disputado en India, donde los faros LED y los grupos de instrumentos TFT se han convertido en características imprescindibles. Los consumidores del sudeste asiático amplían sus presupuestos hacia la banda de USD 2.001–3.000 para motocicletas deportivas desnudas que llevan una imagen de marca aspiracional.

El segmento premium se beneficia de una sensibilidad limitada al precio, lo que permite a los fabricantes de equipos originales compensar los gastos de I+D en electrificación. Las normas de licencia como la categoría A2 de Europa limitan la cilindrada pero permiten motocicletas eléctricas premium, creando una apertura para ofertas de alto margen. Los paquetes de financiamiento de concesionarios extienden los plazos hasta siete años para las unidades de alta gama, reduciendo las brechas en los pagos mensuales en relación con los automóviles pequeños. A medida que los costos de las baterías caigan, más entradas eléctricas poblarán el corredor de USD 3.000–5.000, cerrando el abismo entre el valor y el premium. Esta convergencia acentuará la bifurcación ya visible dentro del mercado de vehículos de dos ruedas.

Por Usuario Final: Las Flotas B2B Impulsan la Electrificación

La demanda de empresa a empresa se expandió a una CAGR del 6,69%, más rápido que las compras de los hogares. Las redes de reparto prefieren los vehículos eléctricos de dos ruedas porque reducen el gasto de energía por kilómetro en más de la mitad y minimizan el tiempo de inactividad mediante el intercambio de baterías. Los servicios de taxi en bicicleta prueban modelos similares para mantener los vehículos en la carretera durante doce horas diarias, aumentando los ingresos de los conductores. Las flotas de servicio de campo corporativo siguen en etapas tempranas de adopción, pero muestran interés a medida que la telemática integra la previsión de mantenimiento. El canal de consumo aún generó el 76,16% de las unidades en 2025, respaldado por financiamiento favorable y una afinidad cultural por la propiedad personal en el sur de Asia.

Los compradores de flotas negocian precios al por mayor y contratos de servicio que estabilizan los valores residuales, una atracción para los fabricantes que esperan construir escala rápidamente. Los operadores de intercambio de baterías monetizan las suscripciones de energía, convirtiendo la propulsión en una fuente de ingresos recurrentes. Las aseguradoras ofrecen tarifas con descuento cuando la telemática demuestra un comportamiento de conducción seguro, inclinando aún más la economía a favor de la electrificación de flotas. El mercado de vehículos de dos ruedas, por lo tanto, ve las influencias B2B repercutir en las hojas de especificaciones y los acuerdos de posventa que tradicionalmente estaban orientados al comercio minorista. Los proveedores capaces de integrar telemática de grado de flota y compatibilidad de intercambio rápido están bien posicionados para la próxima fase de crecimiento.

Por Canal de Ventas: Emergen los Modelos en Línea Directos al Consumidor

Las transacciones en línea registraron una CAGR del 6,77% hasta 2031, lo que refleja la comodidad del consumidor con el comercio electrónico y la transparencia de precios. Las marcas pioneras gestionan todo el proceso de compra en aplicaciones móviles, desde la configuración hasta la entrega a domicilio, reduciendo los costos de inventario físico. Los modelos híbridos combinan centros de experiencia insignia con contratación en línea para satisfacer las expectativas de prueba de conducción mientras se preserva la claridad de precios. Los fabricantes de equipos originales heredados responden con portales omnicanal que permiten aprobaciones previas de financiamiento antes de la entrega en un concesionario local, facilitando la transición para las redes tradicionales. Los salones de exposición fuera de línea aún procesaron el 83,27% de las transacciones en 2025, respaldados por una infraestructura de servicio establecida y la facilitación de intercambios.

La participación digital directa mejora la captura de datos de clientes, permitiendo recordatorios de mantenimiento personalizados y ventas adicionales de accesorios. Los socios de financiamiento integran interfaces de programación de aplicaciones que permiten decisiones de crédito instantáneas, acortando los ciclos de compra. Las brechas de conectividad rural y los hábitos de los consumidores mantienen la participación puramente en línea modesta fuera de las ciudades de primer nivel, aunque el impulso es innegable. La industria de vehículos de dos ruedas está, por lo tanto, ajustando la planificación de la cadena de suministro, con algunas plantas enviando unidades directamente a los clientes finales en lugar de a almacenes centrales. Con el tiempo, las estructuras de márgenes cambiarán a medida que las ventas en línea reduzcan las comisiones de los concesionarios y fomenten la competencia de precios.

Análisis Geográfico

Asia Pacífico generó el 38,16% del valor global en 2025 y se proyecta que crezca a una CAGR del 6,71% hasta 2031. China lanza un número significativo de vehículos eléctricos, con nuevos lanzamientos de iones de sodio que impulsan la demanda incluso después de que terminaron los subsidios. En India, el sector de reparto gig ha introducido una flota sustancial de scooters eléctricos, con conductores individuales adoptándolos rápidamente gracias a las abundantes opciones de carga. Indonesia exige un porcentaje considerable de abastecimiento doméstico hacia finales de la década, lo que impulsa la expansión de plantas de ensamblaje de Honda, Yamaha y el actor local Gesits. Japón lidia con una población envejecida que impacta las ventas domésticas, aunque sus fabricantes disfrutan de sólidos ingresos por exportaciones, especialmente en el segmento premium de peso medio.

Europa, adhiriéndose a las estrictas normas Euro 5 establecidas para el año en curso, empuja a los fabricantes hacia costosas soluciones de control de emisiones o hacia una transición a la electrificación total. Alemania, el Reino Unido, Italia, Francia y España dominan, representando una parte significativa de las ventas europeas. Recientemente, Alemania fue testigo de cómo los scooters eléctricos premium superaron en ventas a sus homólogos de gasolina, subrayando cómo las regulaciones estrictas pueden cambiar la dinámica del mercado, incluso a precios premium. Antes de las próximas regulaciones Euro 6, los triciclos híbridos de Italia ya cumplen con los requisitos. Mientras tanto, las zonas de cero emisiones de Londres impulsan a Triumph a introducir una nueva plataforma de batería, con un debut comercial previsto para más adelante en la década. A medida que los costos de cumplimiento escalan, los fabricantes europeos más pequeños se encuentran bajo presión de consolidación.

América del Norte ve a los vehículos eléctricos representar una pequeña fracción de los registros, aunque hay un aumento constante en los segmentos recreativos y de aventura. Los profesionales urbanos se sienten cada vez más atraídos por las opciones eléctricas, valorando el rendimiento sin el ruido de los escapes tradicionales. Si bien Canadá se alinea con las tendencias de los Estados Unidos, su clima más frío limita el uso de vehículos eléctricos durante todo el año. América del Sur, encabezada por Brasil, está siendo testigo de una adopción más rápida. Aquí, la tecnología de combustible flexible prospera debido a la disponibilidad de etanol, y las asociaciones estratégicas están integrando un número significativo de motocicletas eléctricas en las flotas comerciales. Oriente Medio y África presentan escenarios contrastantes: las iniciativas de infraestructura de Arabia Saudita impulsan los vehículos eléctricos para entregas de última milla, pero el África rural enfrenta desafíos. Con la contracción de los concesionarios y los obstáculos de financiamiento, la región experimenta una desaceleración en la adopción de vehículos eléctricos, a pesar de sus favorables datos demográficos.

Panorama Competitivo

A mediano plazo, los principales fabricantes mantuvieron una participación significativa del volumen del mercado global, dejando amplia oportunidad para los especialistas regionales y los nuevos actores eléctricos. Las empresas chinas, beneficiándose de la integración vertical, intensificaron las guerras de precios, particularmente en el segmento de precios más bajos, para superar a los competidores. Mientras tanto, las marcas indias fortalecieron su posición en el mercado a través de extensas redes de servicio y vínculos estratégicos de financiamiento. Mientras los fabricantes de equipos originales heredados prolongan la vida de los motores de combustión interna adoptando sistemas de híbrido suave, las empresas emergentes centradas exclusivamente en vehículos eléctricos apuestan por las actualizaciones de software inalámbricas y los sistemas de intercambio de baterías, asegurando un flujo de ingresos constante.

Durante este período, las solicitudes de patentes para tecnologías relacionadas con la gestión térmica de baterías y los paquetes intercambiables experimentaron un notable aumento, subrayando la importancia de la tecnología como ventaja competitiva. Las empresas que aseguran contratos a largo plazo para el suministro de materias primas refuerzan sus defensas contra la volatilidad del mercado. El auge de las ventas directas al consumidor está comprimiendo los márgenes de beneficio de los concesionarios, lo que lleva a una ola de consolidación entre las cadenas minoristas más pequeñas. A medida que las flotas se convierten en un punto focal, los diseños de productos están evolucionando, con énfasis en baterías modulares y chasis robustos, características que antes eran ignoradas en los modelos minoristas. En los próximos años, las marcas que carezcan de capital suficiente podrían enfrentar salidas o fusiones, especialmente en escenarios donde las exigencias de electrificación choquen con las limitaciones financieras.

Los fabricantes de equipos originales premium se están diferenciando de los competidores del mercado masivo estandarizando características como el control de crucero adaptativo, el ABS en curvas y la conectividad con smartphones. En las áreas urbanas equipadas con infraestructura de intercambio de baterías, los modelos de suscripción que incluyen vehículos, seguro y energía están ganando terreno, desplazando el panorama de ingresos hacia los servicios. El mercado de vehículos de dos ruedas favorece así a los fabricantes que demuestran agilidad en las estrategias de propulsión, localizando sus cadenas de suministro y participando digitalmente, posicionándolos para ganancias significativas a medida que las tendencias regulatorias y de los consumidores se alinean.

Líderes de la Industria de Vehículos de Dos Ruedas

Bajaj Auto Ltd.

Hero MotoCorp Ltd.

Honda Motor Co. Ltd.

TVS Motor Company Limited

Yamaha Motor Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Ultraviolette aseguró USD 45 millones para escalar la producción de su motocicleta eléctrica F77, incorporando inversores estratégicos de los sectores de software y automotriz.

- Noviembre de 2025: Bajaj Auto completó la compra de Pierer Mobility AG por EUR 800 millones, obteniendo el control total de KTM y expandiéndose hacia el segmento premium global.

Alcance del Informe Global del Mercado de Vehículos de Dos Ruedas

El alcance del informe incluye Tipo de Vehículo (Motocicletas y Scooters), Propulsión (Motor de Combustión Interna y Eléctrico de Batería), Cilindrada (Motor de Combustión Interna y Eléctrico), Banda de Precio (Menor o Igual a USD 1.000 y Más), Usuario Final (B2C y B2B), Canal de Ventas (En Línea y Fuera de Línea) y Geografía.

| Motocicletas |

| Scooters |

| Motores de Combustión Interna |

| Eléctrico de Batería |

| Motores de Combustión Interna | Menor o igual a 110 cc |

| 111–125 cc | |

| 126–150 cc | |

| 151–200 cc | |

| 201–250 cc | |

| 250–350 cc | |

| 350–500 cc | |

| Más de 500 cc | |

| Eléctrico de Batería | Menor o igual a 1,0 kW |

| 1,1–3,0 kW | |

| 3,1–5,0 kW | |

| Más de 5,0 kW |

| Menor o igual a USD 1.000 |

| USD 1.001–1.500 |

| USD 1.501–2.000 |

| USD 2.001–3.000 |

| USD 3.001–5.000 |

| Más de USD 5.000 |

| Empresa a Consumidor | |

| Empresa a Empresa | Servicio de Transporte Compartido / Taxi en Bicicleta / Alquiler / Turismo |

| Reparto y Logística | |

| Flotas Corporativas y de Pequeñas y Medianas Empresas | |

| Otros (Gobierno e Institucional, Programas de Organizaciones No Gubernamentales) |

| En Línea |

| Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| España | |

| Francia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Catar | |

| Israel | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Motocicletas | |

| Scooters | ||

| Por Propulsión | Motores de Combustión Interna | |

| Eléctrico de Batería | ||

| Por Cilindrada | Motores de Combustión Interna | Menor o igual a 110 cc |

| 111–125 cc | ||

| 126–150 cc | ||

| 151–200 cc | ||

| 201–250 cc | ||

| 250–350 cc | ||

| 350–500 cc | ||

| Más de 500 cc | ||

| Eléctrico de Batería | Menor o igual a 1,0 kW | |

| 1,1–3,0 kW | ||

| 3,1–5,0 kW | ||

| Más de 5,0 kW | ||

| Por Banda de Precio | Menor o igual a USD 1.000 | |

| USD 1.001–1.500 | ||

| USD 1.501–2.000 | ||

| USD 2.001–3.000 | ||

| USD 3.001–5.000 | ||

| Más de USD 5.000 | ||

| Por Usuario Final | Empresa a Consumidor | |

| Empresa a Empresa | Servicio de Transporte Compartido / Taxi en Bicicleta / Alquiler / Turismo | |

| Reparto y Logística | ||

| Flotas Corporativas y de Pequeñas y Medianas Empresas | ||

| Otros (Gobierno e Institucional, Programas de Organizaciones No Gubernamentales) | ||

| Por Canal de Ventas | En Línea | |

| Fuera de Línea | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| España | ||

| Francia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Catar | ||

| Israel | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Tipo de Vehículo - La categoría abarca los vehículos motorizados de dos ruedas.

- Tipo de Carrocería del Vehículo - Incluye Scooters y Motocicletas, mientras que los patinetes de patada y las bicicletas están excluidos.

- Categoría de Combustible - La cobertura se extiende a los vehículos propulsados por Motores de Combustión Interna (MCI) y sistemas de propulsión eléctrica.

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para la propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen un motor de combustión interna y, por lo tanto, no producen contaminación. Tienen un bajo costo de operación y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los híbridos enchufables. |

| Vehículo Eléctrico Híbrido Enchufable | Un vehículo que puede ser propulsado por un motor de combustión interna o por un motor eléctrico. A diferencia de los vehículos eléctricos híbridos normales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/petróleo o diésel. |

| Vehículo Eléctrico Híbrido | Un vehículo propulsado por un motor de combustión interna en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estas se recargan continuamente con la energía del motor de combustión interna y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros y vehículos de mediana y gran tonelaje. |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos impulsados por motor eléctrico o motor de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001–10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| Vehículos de Mediana y Gran Tonelaje | Los vehículos comerciales que pesan en el rango de 10.001–14.000 lb (Clase 3), 14.001–16.000 lb (Clase 4), 16.001–19.500 lb (Clase 5), 19.501–26.000 lb (Clase 6), 26.001–33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye los vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección de ignición por compresión en lugar del sistema de ignición por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye los vehículos que utilizan gasolina/petróleo como combustible principal. Un automóvil de gasolina típicamente utiliza un motor de combustión interna de ignición por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye los vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye los vehículos que utilizan GNC como combustible principal. Estos son vehículos que funcionan como los vehículos de gasolina con motores de combustión interna de ignición por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna como fuente principal de propulsión se consideran bajo esta categoría. Los HEV generalmente utilizan un tren de transmisión diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son propulsados por una batería y también por un motor de combustión interna. La batería puede cargarse mediante frenado regenerativo usando el motor de combustión interna o conectándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en la parte posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles vienen con tracción en las cuatro ruedas y generalmente tienen una gran distancia al suelo. Estos automóviles también pueden utilizarse como vehículos todoterreno. |

| MPV | Son vehículos multiusos (también llamados minivanes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (PVP) respectivo. Al estimar el PVP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes de los consumidores, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.