Tamaño y Participación del Mercado de Análisis de Riesgos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 47.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 76.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Riesgos por Mordor Intelligence

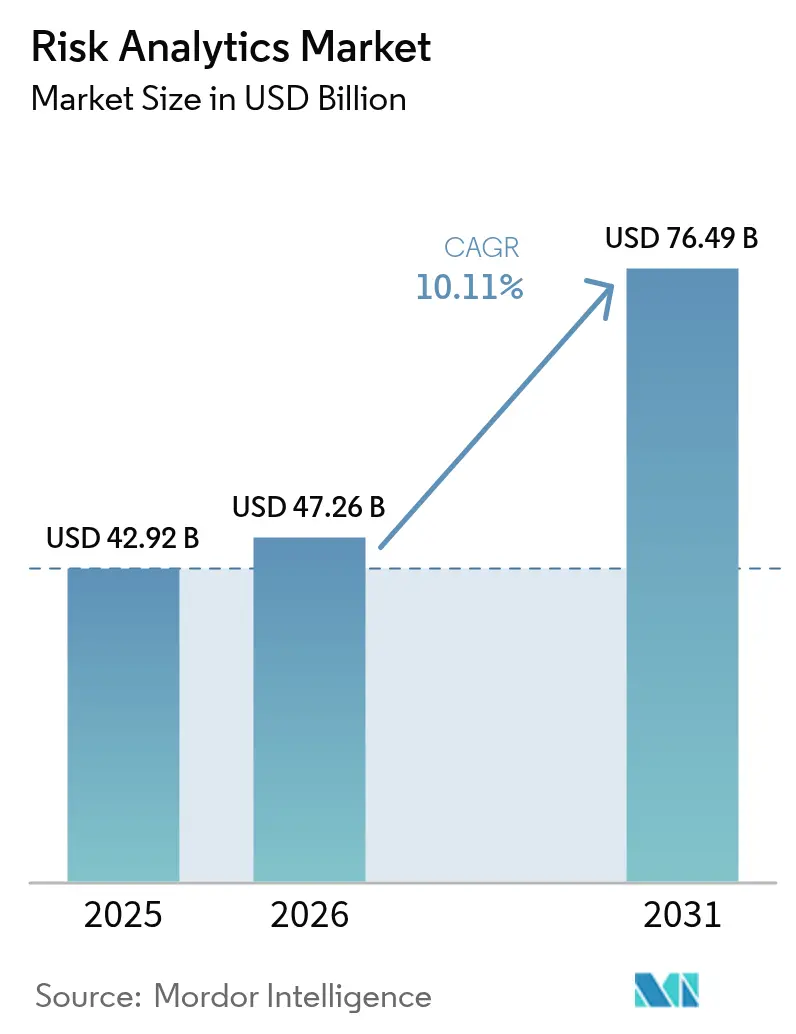

Se espera que el tamaño del mercado de análisis de riesgos crezca de USD 42,92 mil millones en 2025 a USD 47,26 mil millones en 2026 y se prevé que alcance USD 76,49 mil millones en 2031 a una CAGR del 10,11% durante 2026-2031. El mayor escrutinio regulatorio, la exposición al fraude en tiempo real en los sistemas de pago instantáneo y la divulgación obligatoria de riesgos climáticos están convirtiendo el análisis avanzado en una necesidad estratégica más que en un gasto discrecional de TI. Las instituciones financieras están eliminando gradualmente las herramientas basadas en reglas en favor de plataformas impulsadas por inteligencia artificial que evalúan millones de puntos de datos en milisegundos para respaldar la optimización del capital, la interceptación del fraude y la modelización de escenarios climáticos. Las arquitecturas nativas en la nube, los algoritmos resistentes a la computación cuántica y los tejidos de datos unificados están reduciendo el costo total de propiedad al tiempo que permiten informes de cumplimiento paralelos en múltiples jurisdicciones[1]Google Cloud, "Aceleración del Análisis de Riesgos con Tejido de Datos Seguro," cloud.google.com. La convergencia de estas fuerzas está redefiniendo las estrategias de los proveedores hacia la entrega de software como servicio de plataforma que fusiona software, consultoría y operaciones gestionadas.

Conclusiones Clave del Informe

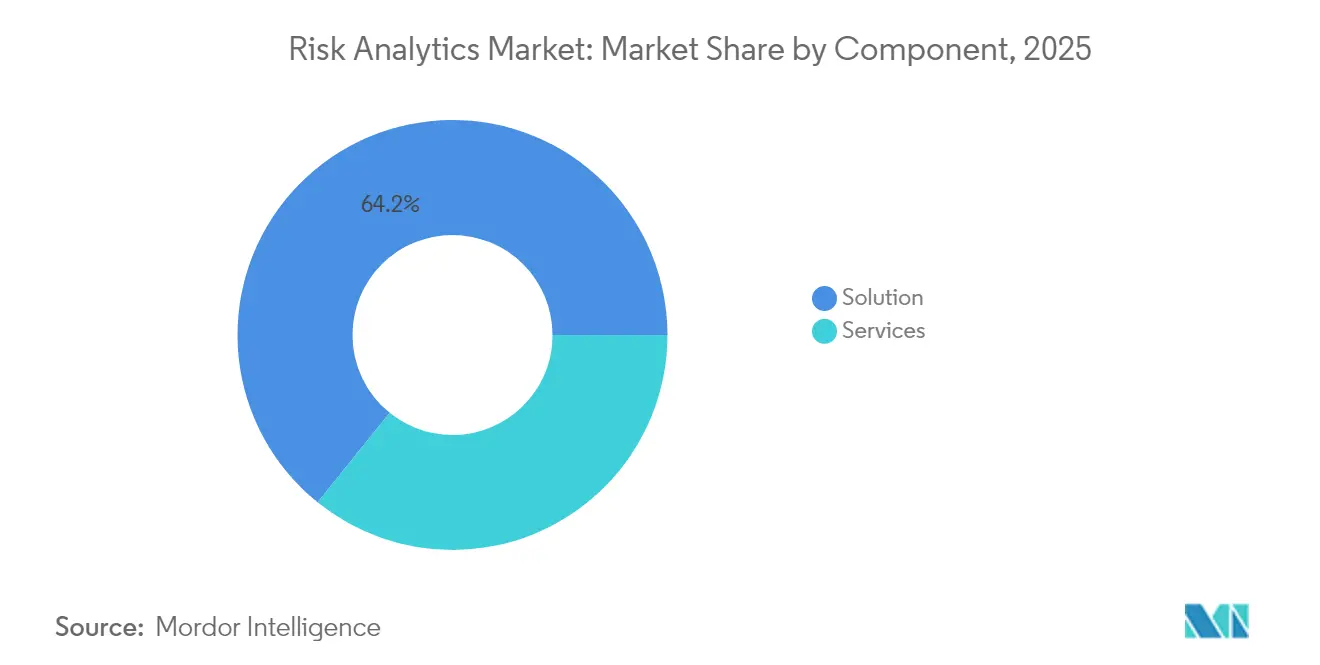

- Por componente, las Soluciones lideraron con el 64,20% de la participación del mercado de análisis de riesgos en 2025, mientras que los Servicios se expanden a una CAGR del 11,62% hasta 2031.

- Por implementación, los sistemas Locales representaron el 66,95% del tamaño del mercado de análisis de riesgos en 2025; se prevé que la Nube crezca a una CAGR del 11,92% hasta 2031.

- Por tipo de riesgo, el riesgo de Crédito mantuvo una participación del 39,85% del tamaño del mercado de análisis de riesgos en 2025; el análisis de riesgos climáticos y ESG se expandirá a una CAGR del 11,12%.

- Por aplicación, la detección de fraude y AML capturó el 41,05% de la participación del mercado de análisis de riesgos en 2025; el análisis de ciberriesgos registra la CAGR más rápida del 10,74%.

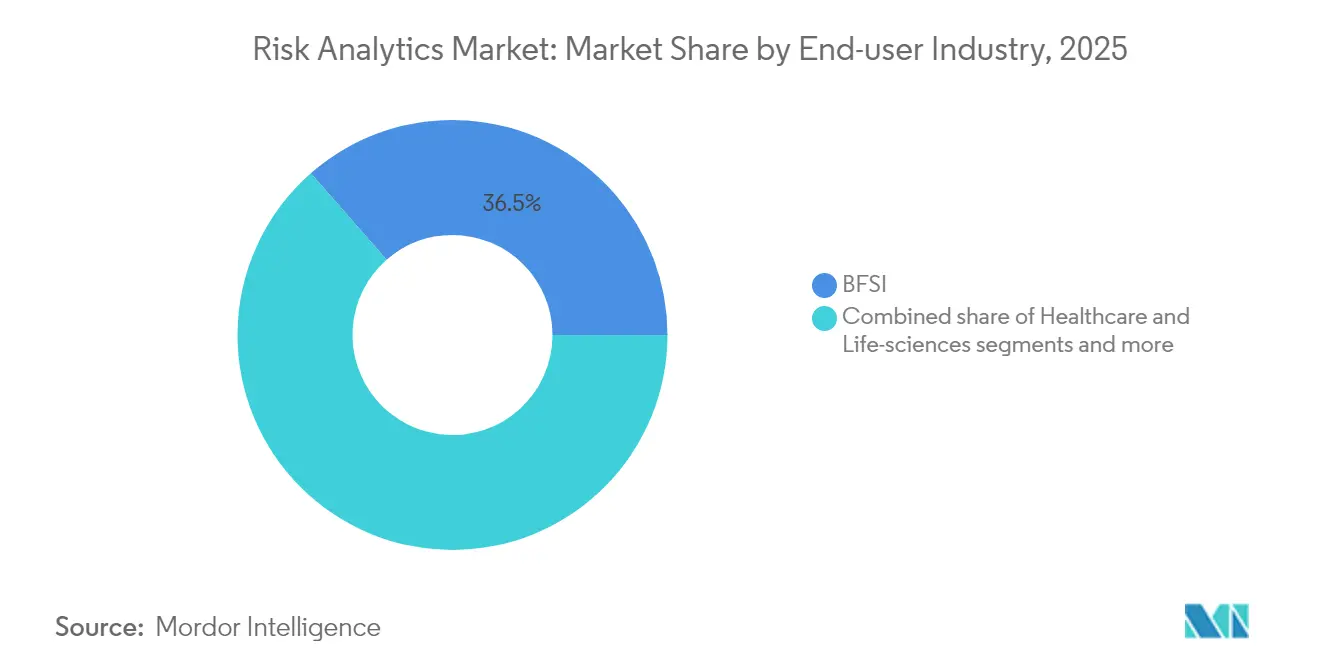

- Por industria del usuario final, BFSI representó el 36,45% de los ingresos en 2025; el comercio minorista y el comercio electrónico crecerán a una CAGR del 10,55% impulsados por el auge de las transacciones digitales.

- Por tamaño de organización, las grandes empresas representaron el 68,75% de la demanda en 2025, pero las PYMES avanzan a una CAGR del 12,05% hasta 2031 gracias a la democratización de la nube.

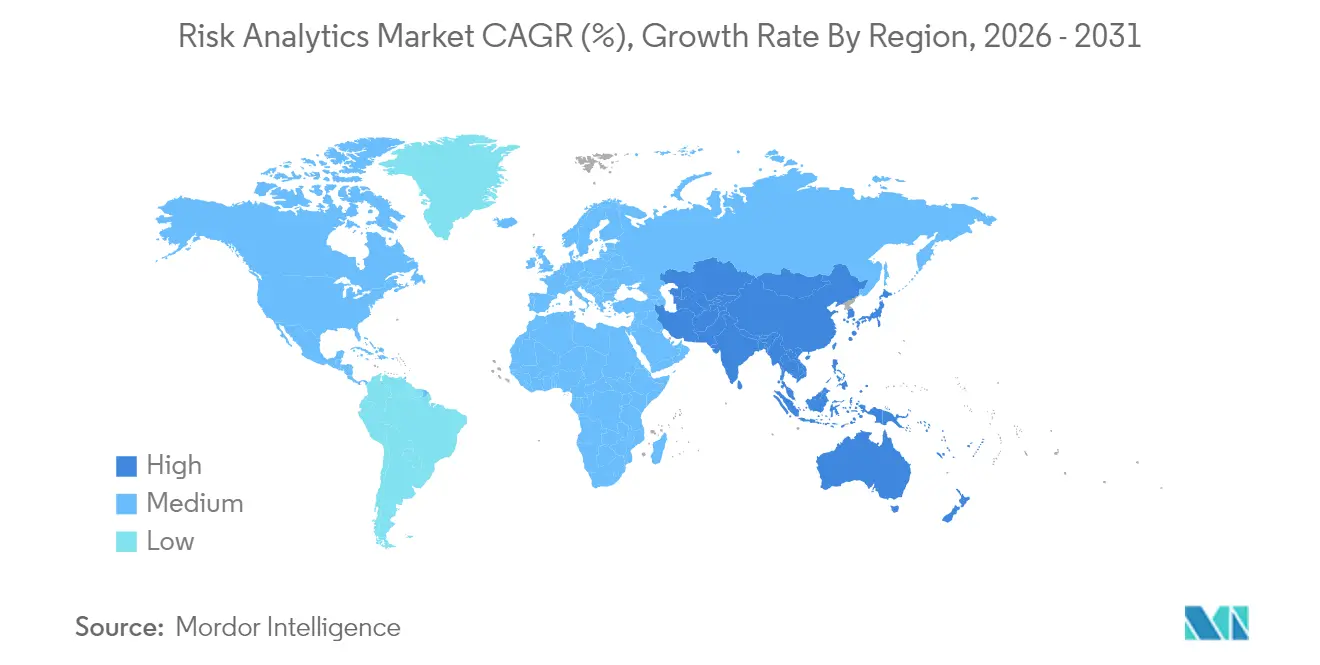

- Por geografía, América del Norte lideró con una participación de ingresos del 38,15% en 2025; se proyecta que Asia-Pacífico se expanda a una CAGR del 11,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Análisis de Riesgos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del fraude en tiempo real en sistemas de pago instantáneo | +2.1% | Global, liderado por América del Norte y APAC | Corto plazo (≤ 2 años) |

| Mayor escrutinio de adecuación de capital tras Basilea IV | +1.8% | Global, la UE y el Reino Unido lideran | Mediano plazo (2-4 años) |

| Divulgación obligatoria de riesgos climáticos | +1.5% | Global, la UE lidera | Largo plazo (≥ 4 años) |

| Calificación crediticia impulsada por inteligencia artificial para prestatarios sin historial | +1.3% | Global, enfoque en mercados emergentes | Mediano plazo (2-4 años) |

| Los tejidos de datos de riesgo en múltiples nubes reducen el costo total de propiedad en más del 25% | +1.1% | América del Norte y la UE como núcleo, extendiéndose a APAC | Corto plazo (≤ 2 años) |

| Amenaza de la computación cuántica a los algoritmos criptográficos heredados | +0.9% | Global, economías avanzadas primero | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del fraude en tiempo real en sistemas de pago instantáneo

Los entornos de liquidación instantánea exponen a los bancos a ataques a nivel de transacción que superan la capacidad de las herramientas de detección de fraude por lotes. Los volúmenes globales de pagos en tiempo real están en camino de alcanzar 575 mil millones de transacciones para 2028, lo que obliga a las instituciones a implementar análisis en milisegundos que combinen biometría conductual, inteligencia de dispositivos y análisis de redes, manteniendo tasas de falsos positivos por debajo del 1%[2]Consejo Europeo de Pagos, "Informe de Amenazas de Pago y Tendencias de Fraude 2024," europeanpaymentscouncil.eu. La norma de reembolso obligatorio del Reino Unido para el fraude de pagos push autorizados refuerza el argumento económico a favor de plataformas nativas de inteligencia artificial que califican las transacciones en el momento en que se producen. Los proveedores que pueden combinar la ingesta de datos en streaming, el análisis de grafos y la gobernanza de modelos dentro de una única pila nativa en la nube tienen una ventaja decisiva.

Mayor escrutinio de adecuación de capital tras Basilea IV

La implementación de Basilea IV en la UE en enero de 2025 y las ordenanzas mejoradas de riesgo operacional de la FINMA obligan a los bancos multinacionales a ejecutar varios cálculos de activos ponderados por riesgo en paralelo. Los motores de Monte Carlo basados en la nube permiten la optimización del capital casi en tiempo real en conjuntos de normas divergentes, al tiempo que satisfacen las pruebas de agregación de datos del BCBS 239. A medida que los reguladores intensifican las auditorías de datos in situ, la demanda de linaje de datos unificado, registros de auditoría y bibliotecas de escenarios acelera la migración hacia plataformas ricas en servicios que incorporan la lógica regulatoria de forma nativa.

Divulgación obligatoria de riesgos climáticos

Las directrices de la Reserva Federal vinculan ahora la exposición climática a las expectativas de seguridad y solidez para los grandes bancos. La Directiva de Informes de Sostenibilidad Corporativa de la UE exige métricas auditables en todos los alcances y clases de activos, redirigiendo los presupuestos hacia análisis geoespaciales que fusionan imágenes satelitales con modelos climáticos a largo plazo. Las instituciones están rediseñando los motores de riesgo de crédito y de mercado para capturar factores de riesgo de transición, como la fijación de precios del carbono. Las ofertas de proveedores que integran el riesgo físico y de transición dentro de las vistas de riesgo de cartera existentes están ganando una rápida aceptación.

Calificación crediticia impulsada por inteligencia artificial para prestatarios sin historial

Los modelos de lenguaje de gran escala y los motores de inteligencia artificial multimodal ingieren historial de pagos, datos de telecomunicaciones y señales sociales para identificar solicitantes de crédito solventes que carecen de expedientes formales en las agencias de crédito. El consorcio Veritas de la Autoridad Monetaria de Singapur establece parámetros de equidad y transparencia que dan forma a los diseños de productos. Los bancos en India, Nigeria y Brasil aprovechan estos modelos para desbloquear nuevos grupos de préstamos sin infringir las normas contra la discriminación. La demanda se concentra en plataformas que incorporan capas de explicabilidad, aumento de datos sintéticos y módulos de prueba de sesgos dentro de los flujos de trabajo de calificación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de talento en la gobernanza del riesgo de modelos | -1.7% | Global, grave en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente fatiga por suscripciones de SaaS entre instituciones de nivel medio | -1.2% | Global, instituciones de nivel medio | Corto plazo (≤ 2 años) |

| Preocupaciones por la dependencia de proveedores en pilas de aprendizaje automático propietarias | -0.9% | Global, mayor en América del Norte y la UE | Mediano plazo (2-4 años) |

| Taxonomías ESG inconsistentes entre jurisdicciones | -0.8% | Global, pronunciado en la UE, EE. UU. y APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez aguda de talento en la gobernanza del riesgo de modelos

El cincuenta y cuatro por ciento de los bancos reportan brechas en habilidades de validación cuantitativa, lo que retrasa el lanzamiento de modelos e infla los costos de cumplimiento. La inflación salarial es más pronunciada para los especialistas que combinan estadística, conocimiento regulatorio y competencia en inteligencia artificial. Las instituciones están adoptando conjuntos de herramientas de validación automatizada que reproducen datos de producción y emiten alertas de gobernanza, pero los supervisores aún requieren la aprobación humana. Los proveedores que agrupan capacidades de flujo de trabajo, documentación y pruebas automáticas mitigan la restricción, aunque no pueden reemplazar completamente la escasa experiencia.

Creciente fatiga por suscripciones de SaaS entre instituciones de nivel medio

Los bancos de nivel medio gestionan docenas de herramientas especializadas, lo que genera una sobrecarga de integración y un aumento progresivo de los costos de licencias. Muchos están racionalizando sus pilas en favor de plataformas unificadas del mercado de análisis de riesgos que ofrecen capacidades modulares bajo precios basados en el uso. Las arquitecturas de nube híbrida y la orquestación de contenedores reducen las barreras de salida, aliviando las preocupaciones sobre la dependencia de proveedores. Los proveedores capaces de demostrar períodos de recuperación claros a través de proyectos piloto de prueba de valor logran renovaciones más rápidas a pesar de la cautela presupuestaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La adopción de Servicios se acelera a medida que las instituciones buscan experiencia especializada

Los datos de participación de mercado muestran que las Soluciones representan el 64,20% en 2025, aunque el segmento de Servicios se expande más rápidamente a una CAGR del 11,62%. El tamaño del mercado de análisis de riesgos vinculado a la consultoría, la implementación y las operaciones gestionadas crece a medida que los bancos se enfrentan a la gobernanza de la inteligencia artificial, las pruebas de estrés climático y la modelización del riesgo cuántico. Las empresas de servicios ayudan a integrar motores avanzados con sistemas heredados mientras alinean los resultados con las plantillas jurisdiccionales. En paralelo, el software central evoluciona hacia la configurabilidad de bajo código, las interfaces de lenguaje natural y las bibliotecas resistentes a la computación cuántica.

El cambio regulatorio continuo mantiene a los clientes dependientes de especialistas externos para la curación del inventario de modelos, la documentación y la validación. Los servicios gestionados que cubren la calidad de los datos, las bibliotecas de escenarios y el monitoreo en tiempo real reducen la carga para los actores de nivel medio. Como resultado, el gasto se inclina hacia contratos de servicios recurrentes incluso donde las licencias perpetuas siguen vigentes. Los proveedores que fusionan las actualizaciones de software con compromisos de servicio basados en resultados protegen las renovaciones y las oportunidades de venta adicional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación: La adopción de la nube aumenta a pesar de la prevalencia de los sistemas locales

Los sistemas locales retienen el 66,95% de la participación en 2025, ya que las instituciones protegen los datos sensibles contra el acceso extraterritorial. Sin embargo, una CAGR del 11,92% para la nube indica un impulso de migración decisivo, aumentando el valor del mercado de análisis de riesgos entregado a través de modelos de SaaS y software como servicio de plataforma. Las implementaciones en la nube admiten ráfagas de cómputo elástico para pruebas de estrés intradía, calificación de fraude en tiempo real y recálculos de riesgo de mercado de alta frecuencia. Los proveedores de zonas de nube soberana alivian las objeciones de residencia de datos en Europa, Oriente Medio y Asia.

Las arquitecturas híbridas dominan las hojas de ruta de transición. Los motores de crédito heredados permanecen en las instalaciones, mientras que las capas de inferencia de inteligencia artificial, los paneles de visualización y los informes por lotes migran a los microservicios en la nube. Los clientes utilizan orquestadores de múltiples nubes para evitar la dependencia de proveedores y alinear las cargas de trabajo con las restricciones de latencia, costo y localización de datos. Las soluciones que incorporan lógica de ubicación de cargas de trabajo y análisis de costos entre nubes capturan cuota de cartera a medida que las instituciones refinan sus estrategias de asignación de recursos.

Por Tipo de Riesgo: El análisis climático y ESG registra el avance más rápido

El riesgo de crédito sigue anclando el 39,85% de los ingresos de 2025, pero los modelos climáticos y ESG se expanden a una CAGR del 11,12% hasta 2031. La participación del mercado de análisis de riesgos para escenarios climáticos crece a medida que los mandatos de divulgación requieren la cuantificación de inundaciones, incendios forestales y perturbaciones de transición a nivel de obligado. Las plataformas integradas superponen mapas de riesgo físico sobre garantías de préstamos y carteras de valores para calcular los cargos de capital coherentes con las directrices de los reguladores.

Los proveedores añaden bibliotecas de riesgo de transición que modelan las trayectorias de precios del carbono y los impactos de las políticas, vinculándolas a las exposiciones de riesgo de crédito, mercado y operacional. Las instituciones refactorizan las suites de pruebas de estrés para fusionar los resultados climáticos con las recesiones macroeconómicas. Los proveedores que pueden suministrar datos climáticos trazables, metodologías transparentes y registros de auditoría ganan las evaluaciones de adquisición, especialmente en Europa, donde los supervisores examinan detenidamente los supuestos de los escenarios.

Por Aplicación: El análisis de ciberriesgos se dispara en las operaciones digitales

La detección de fraude y AML capturó el 41,05% de la participación en 2025 y continúa evolucionando hacia análisis conductuales y basados en redes. Sin embargo, el análisis de ciberriesgos supera con una CAGR del 10,74% a medida que la infraestructura financiera se digitaliza y los reguladores imponen estándares de riesgo de TIC. El tamaño del mercado de análisis de riesgos para modelos cibernéticos se expande bajo la Ley de Resiliencia Operacional Digital, que requiere identificación de amenazas, pruebas de penetración y orquestación del nivel de servicio.

Las plataformas ingieren datos de registros, análisis de vulnerabilidades e inteligencia de la cadena de suministro para cuantificar la exposición cibernética residual en términos monetarios. Se conectan a herramientas de orquestación de seguridad para activar controles cuando los umbrales de riesgo superan la tolerancia. Los clientes priorizan soluciones que unifican el riesgo cibernético, operacional y de terceros dentro de los paneles empresariales, lo que permite a los consejos de administración comparar la exposición cibernética con los riesgos de crédito o liquidez en escalas comunes.

Por Industria del Usuario Final: El comercio minorista y el comercio electrónico impulsan la innovación centrada en el fraude

El sector BFSI mantuvo el 36,45% de los ingresos en 2025, ya que los bancos continúan invirtiendo en cumplimiento, pruebas de estrés y análisis antifraude. El comercio minorista y el comercio electrónico, con una CAGR del 10,55%, emerge como un foco de gestión del fraude en tiempo real y de contracargos. El tamaño del mercado de análisis de riesgos para los comerciantes aumenta a medida que los pagos instantáneos y los planes de compra ahora y pago después incrementan la exposición a identidades sintéticas y abuso de reembolsos. La investigación de Visa muestra que más del 80% de los comerciantes impulsan la aceptación de pagos instantáneos, lo que intensifica las necesidades de gestión del fraude.

Los vendedores en línea adoptan motores de fraude de inteligencia artificial listos para usar que detectan anomalías en el momento del pago, califican a los clientes en niveles de riesgo y alimentan los resultados en las ofertas de finanzas integradas. Los proveedores de telecomunicaciones y tecnología también aumentan el gasto para proteger las carteras digitales y los canales de préstamos integrados. Los proveedores que ofrecen contenido de riesgo verticalizado y conectores listos para usar acortan el tiempo de obtención de valor y penetran más rápidamente en los sectores no financieros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: Las PYMES cierran brechas de capacidad mediante la democratización de plataformas

Las grandes empresas mantienen el 68,75% de la participación bajo obligaciones regulatorias complejas y carteras sofisticadas. La CAGR más alta del 12,05% reside en las PYMES que aprovechan los modelos de suscripción para obtener análisis de nivel empresarial sin grandes inversiones de capital. Los proveedores de servicios en la nube y los agregadores de tecnología financiera agrupan módulos de calificación, fraude y cumplimiento en paquetes de pago por crecimiento. El mercado de análisis de riesgos se democratiza a medida que la adopción por parte de las PYMES se extiende a los microcréditos, las aseguradoras regionales y los minoristas de tamaño mediano.

La facilidad de integración y los precios basados en resultados aceleran la adopción por parte de las PYMES. Los proveedores que automatizan la incorporación de datos, ofrecen modelos preentrenados y proporcionan entornos de prueba en entorno controlado reducen los ciclos de implementación de meses a semanas. Los ecosistemas de socios distribuyen estas ofertas a través de plataformas de contabilidad y mercados de SaaS verticales, ampliando el alcance mientras contienen los costos de adquisición de clientes.

Análisis Geográfico

América del Norte mantuvo el 38,15% de los ingresos en 2025, respaldada por estrictos regímenes de supervisión y la adopción temprana de la nube a hiperescala. Las directrices climáticas de la Reserva Federal y las normas finales de Basilea III sostienen el gasto en optimización del capital, pruebas de estrés y soluciones de linaje de datos. Las instituciones estadounidenses también están pilotando el cifrado resistente a la computación cuántica para proteger a futuro los sistemas de pago, respaldadas por la hoja de ruta cuántica multimillonaria de IBM.

Europa ostenta una participación significativa y da forma a las plantillas regulatorias en todo el mundo. La implementación de la Ley de Resiliencia Operacional Digital en 2025 obliga a los bancos a integrar el análisis de riesgos de TIC con las métricas de riesgo financiero tradicionales. El liderazgo del bloque en materia de normas ESG impulsa el gasto en escenarios climáticos, mientras que el cumplimiento del BCBS 239 impulsa las inversiones en agregación de datos en tiempo real. Las normas fragmentadas de los estados miembros aumentan la demanda de plataformas que mapean múltiples esquemas de informes en modelos de datos coherentes.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,23%. La Interfaz de Pagos Unificada de India procesa miles de millones de transferencias mensuales, intensificando las necesidades de detección de fraude en tiempo real. China profundiza el análisis de financiamiento de la cadena de suministro y prepara marcos de riesgo para la moneda digital. Los mercados del Sudeste Asiático aceleran la calificación crediticia para prestatarios por primera vez utilizando datos alternativos. Los reguladores adoptan esquemas de entorno controlado que aceleran las aprobaciones de proveedores, impulsando el rápido despliegue de ofertas en la nube escalables adaptadas a las normas locales de localización de datos.

Panorama Competitivo

El mercado de análisis de riesgos presenta una consolidación moderada. Los actores establecidos como SAS, IBM, Oracle y SAP aprovechan amplias suites que se alinean con la gobernanza de múltiples riesgos y el mapeo regulatorio. Los especialistas como FICO, Moody's Analytics y NICE Actimize cultivan modelos de dominio profundo para crédito, clima o delitos financieros. El impulso de las adquisiciones es fuerte a medida que los proveedores buscan fuentes de datos diferenciadas y motores de inteligencia artificial. La adquisición de Recorded Future por parte de Mastercard añade inteligencia de amenazas a sus servicios de escudo antifraude.

Los hiperescaladores de la nube intensifican la competencia al incorporar API de análisis en las capas de infraestructura. Google, Microsoft y Amazon comercializan detección de fraude de baja latencia, cuadrículas de pruebas de estrés de escalado automático y operaciones de modelos gestionadas. Las asociaciones entre proveedores de software y proveedores de nube garantizan certificaciones regulatorias y opciones de nube soberana que tranquilizan a los supervisores. Las empresas emergentes se centran en algoritmos seguros ante la computación cuántica, métricas climáticas geoespaciales y herramientas de validación de datos sintéticos, apuntando a nichos donde los actores establecidos innovan más lentamente.

La capacidad de procesamiento en tiempo real es un diferenciador decisivo. Los proveedores demuestran tiempos de decisión en milisegundos en cargas máximas mientras preservan la explicabilidad y los registros de auditoría. Las ofertas que combinan análisis en streaming con paneles de línea de negocio atraen a compradores que necesitan información procesable en lugar de informes históricos. La ventaja competitiva depende cada vez más de la apertura del ecosistema, las herramientas de gobernanza del riesgo de modelos y las licencias transparentes que alivian la fatiga por suscripciones.

Líderes de la Industria de Análisis de Riesgos

IBM Corporation

SAP SE

SAS Institute Inc.

Oracle Corporation

Accenture PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Verisk adquirió Nasdaq Risk Modelling for Catastrophes para mejorar el análisis de eventos extremos.

- Enero de 2025: Moody's adquirió CAPE Analytics para añadir inteligencia de riesgo de propiedades geoespaciales a su plataforma.

- Enero de 2025: FICO recibió el Premio BIG a la Innovación 2025 por la gobernanza de modelos de inteligencia artificial habilitada por cadena de bloques.

- Diciembre de 2024: Mastercard cerró su adquisición de Recorded Future por USD 2.650 millones, integrando la inteligencia de amenazas en su cartera de prevención del fraude.

- Marzo de 2024: Archer adquirió Flisk, entrando en el espacio de los sistemas de información para la gestión de riesgos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de análisis de riesgos como los ingresos agregados generados por plataformas de software diseñadas específicamente y servicios relacionados que ingieren datos heterogéneos, modelan exposiciones financieras, operativas, de cumplimiento, cibernéticas y climáticas, y proporcionan puntuaciones de riesgo accionables o paneles de control en los flujos de trabajo empresariales. Las soluciones pueden implementarse en las instalaciones del cliente o en la nube para usuarios que van desde bancos globales hasta minoristas de tamaño mediano.

Exclusión del alcance: las herramientas actuariales de modelado independientes y las suites genéricas de inteligencia empresarial no se contabilizan.

Descripción general de la segmentación

- Por Componente

- Solución

- Motores de cálculo de riesgos

- Informes de riesgos y paneles de control

- Centros de gestión de datos y ETL

- Servicios

- Consultoría

- Integración e Implementación

- Servicios Gestionados / Externalización de Procesos de Negocio

- Solución

- Por Implementación

- Local

- Nube

- Por Tipo de Riesgo

- Crédito

- Operacional

- Liquidez

- Cumplimiento / Tecnología Regulatoria

- Clima y ESG

- Por Aplicación

- Detección de Fraude y AML

- Pruebas de Estrés y Análisis de Escenarios

- Gestión del Riesgo de Modelos

- Análisis de Ciberriesgos

- Riesgo de Cadena de Suministro / Terceros

- Por Industria del Usuario Final

- BFSI

- Salud y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Energía y Servicios Públicos

- TI y Telecomunicaciones

- Otros

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMES)

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizan entrevistas estructuradas con directores de riesgos, integradores de reg-tech y arquitectos de seguridad en la nube en América del Norte, Europa y la región de Asia Pacífico de rápido crecimiento. Los debates validan los factores desencadenantes del gasto, los valores contractuales anuales típicos y las tasas de incorporación de módulos, cubriendo las brechas que las fuentes secundarias dejan abiertas.

Investigación documental

Revisamos fuentes autorizadas y de acceso libre, como los boletines regulatorios del Comité de Basilea, los datos de Informes de Actividad Sospechosa de la OCC de EE. UU., las estadísticas de supervisión del BCE y las divulgaciones de pruebas de estrés de la APRA, que en conjunto anclan el tamaño del conjunto de riesgos. Organismos del sector como la Risk Management Association y la ISO TC 262 proporcionan referencias de adopción, mientras que los informes 10-K de las empresas y las presentaciones para inversores aclaran los cambios en los precios de los proveedores. Los repositorios de pago, D&B Hoovers para la distribución de ingresos de proveedores y Dow Jones Factiva para el flujo de operaciones, aportan mayor granularidad. Esta lista es ilustrativa; muchas publicaciones adicionales informan nuestros esfuerzos de investigación documental.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente comienza con el gasto en TI de los servicios financieros regulados y las tasas de penetración del software de riesgos reportadas por el sector, dimensionando así el conjunto de demanda. A continuación, se utilizan verificaciones ascendentes selectivas —acumulaciones de ingresos de proveedores y precio de venta promedio muestreado multiplicado por las instalaciones activas— para ajustar los totales. Las variables clave de nuestro modelo incluyen (i) el número de instituciones afectadas por Basilea IV, (ii) el volumen de transacciones de pago instantáneo, (iii) los Informes de Transacciones Sospechosas anuales presentados, (iv) la tasa de migración a la nube en las cargas de trabajo de BFSI y (v) los próximos plazos de divulgación de riesgos climáticos de la CSRD. La regresión multivariante vincula estos factores al gasto histórico antes de generar las proyecciones futuras. Las brechas de datos en las muestras ascendentes se cubren con proxies de precio mediano específicos por región acordados durante las consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza de tres niveles, revisión por pares y marcadores de anomalías. Los informes se actualizan anualmente, con ajustes a mitad de ciclo cuando se producen perturbaciones regulatorias o macroeconómicas significativas, y un analista revisa las cifras antes de la entrega al cliente.

Por qué nuestra línea de base de análisis de riesgos es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes categorías de riesgo, modos de implementación y métricas contractuales para incluir.

Los principales factores de brecha son la amplitud del alcance —algunos estudios incorporan plataformas genéricas de BI en los totales—, las conversiones de divisas puntuales y los calendarios de actualización menos frecuentes que no captan el repunte del gasto posterior a Basilea IV registrado en el caso base de Mordor para 2025.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 42,92 B (2025) | Mordor Intelligence | - |

| USD 32,25 B (2025) | Global Consultancy A | Omite el análisis de riesgos climáticos y contabiliza los servicios solo cuando están incluidos con el software |

| USD 44,55 B (2024) | Trade Journal B | Utiliza tipos de cambio del año anterior y trata las herramientas genéricas de análisis predictivo como plataformas de riesgo |

| USD 28,23 B (2025) | Research Firm C | Excluye las suscripciones en la nube y las pymes, lo que genera un conjunto de demanda reducido |

En conjunto, la comparación muestra que la rigurosa selección del alcance, la transparencia de las variables y la cadencia de actualización anual de Mordor proporcionan una línea de base equilibrada que los responsables de la toma de decisiones pueden rastrear hasta puntos de datos claros y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de análisis de riesgos y sus perspectivas de crecimiento?

El mercado de análisis de riesgos está valorado en USD 47,26 mil millones en 2026 y se prevé que alcance USD 76,49 mil millones en 2031, registrando una CAGR del 10,11%.

¿Qué segmento contribuye con la mayor participación en el mercado de análisis de riesgos?

Las Soluciones mantienen el liderazgo con el 64,20% de los ingresos de 2025, lo que refleja la inversión continua en motores principales y paneles de control.

¿Por qué los servicios crecen más rápido que el software en el análisis de riesgos?

Las instituciones necesitan experiencia especializada en gobernanza de modelos de inteligencia artificial, metodología de riesgo climático y cumplimiento en múltiples jurisdicciones, lo que impulsa una CAGR del 11,62% para los servicios hasta 2031.

¿Con qué rapidez avanza la adopción de la nube en el análisis de riesgos?

Las implementaciones en la nube se expanden a una CAGR del 11,92% a medida que las arquitecturas híbridas ofrecen cómputo elástico y menores costos de propiedad, al tiempo que cumplen con las normas de residencia de datos.

¿Qué región geográfica añadirá los mayores ingresos nuevos?

Asia-Pacífico lidera el crecimiento con una CAGR del 11,23% hasta 2031, gracias a la proliferación de pagos digitales y a los marcos regulatorios en evolución que favorecen el análisis nativo en la nube.

¿Qué tecnologías definen la ventaja competitiva en la industria de análisis de riesgos?

Los motores de inteligencia artificial en tiempo real, los algoritmos resistentes a la computación cuántica, la disponibilidad de nube soberana y las herramientas automatizadas de gobernanza del riesgo de modelos diferencian a las plataformas líderes.

Última actualización de la página el: