Tamaño y Participación del Mercado del Ecosistema TD LTE

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 162.97 Mil millones de dólares |

| Tamaño del Mercado (2030) | 394.83 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 19.36% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Ecosistema TD LTE por Mordor Intelligence

El tamaño del mercado del ecosistema TD LTE fue de 162,97 mil millones de USD en 2025 y se proyecta que alcance los 394,83 mil millones de USD en 2030, lo que representa una CAGR del 19,36% durante el período. Los operadores consideran la tecnología como un puente eficiente en términos de capital entre el 4G heredado y los despliegues completos de 5G, especialmente en entornos con restricciones de espectro donde el duplexado por división de tiempo permite la asignación dinámica del enlace descendente. La creciente digitalización industrial, los programas de banda ancha rural financiados por el gobierno y el menor costo del espectro no apareado sostienen la demanda. El impulso competitivo se está desplazando ahora hacia las redes definidas por software, las arquitecturas Open RAN y la densificación de celdas pequeñas, todas las cuales se alinean con los requisitos de la computación en el borde. El mercado del ecosistema TD LTE continúa beneficiándose de los mandatos regulatorios que equiparan el acceso inalámbrico fijo con la fibra para la elegibilidad de subsidios, ampliando los grupos de ingresos direccionables.

Conclusiones Clave del Informe

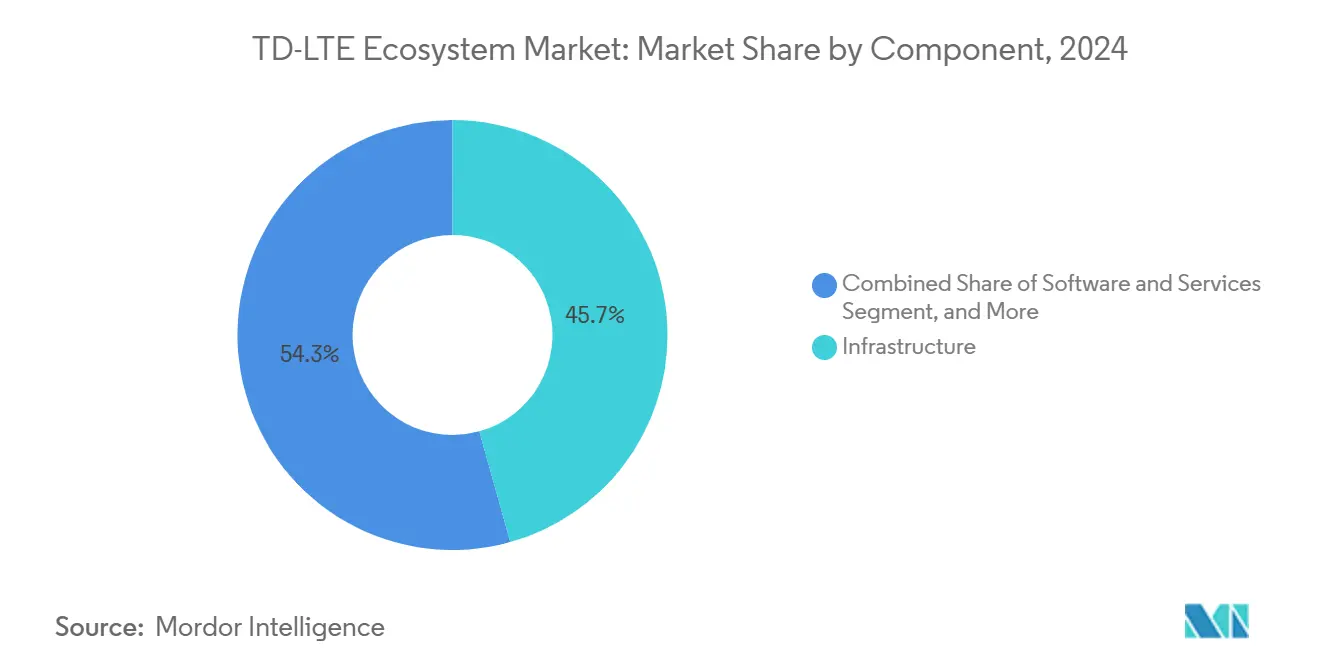

- Por componente, la infraestructura lideró el mercado del ecosistema TD LTE con una participación de ingresos del 45,67% en 2024, mientras que se proyecta que el software y los servicios avancen a una CAGR del 19,63% hasta 2030.

- Por tipo de dispositivo, los teléfonos inteligentes representaron el 51,38% de la participación del mercado del ecosistema TD LTE en 2024, y se prevé que los dispositivos portátiles crezcan a una CAGR del 20,23% hasta 2030.

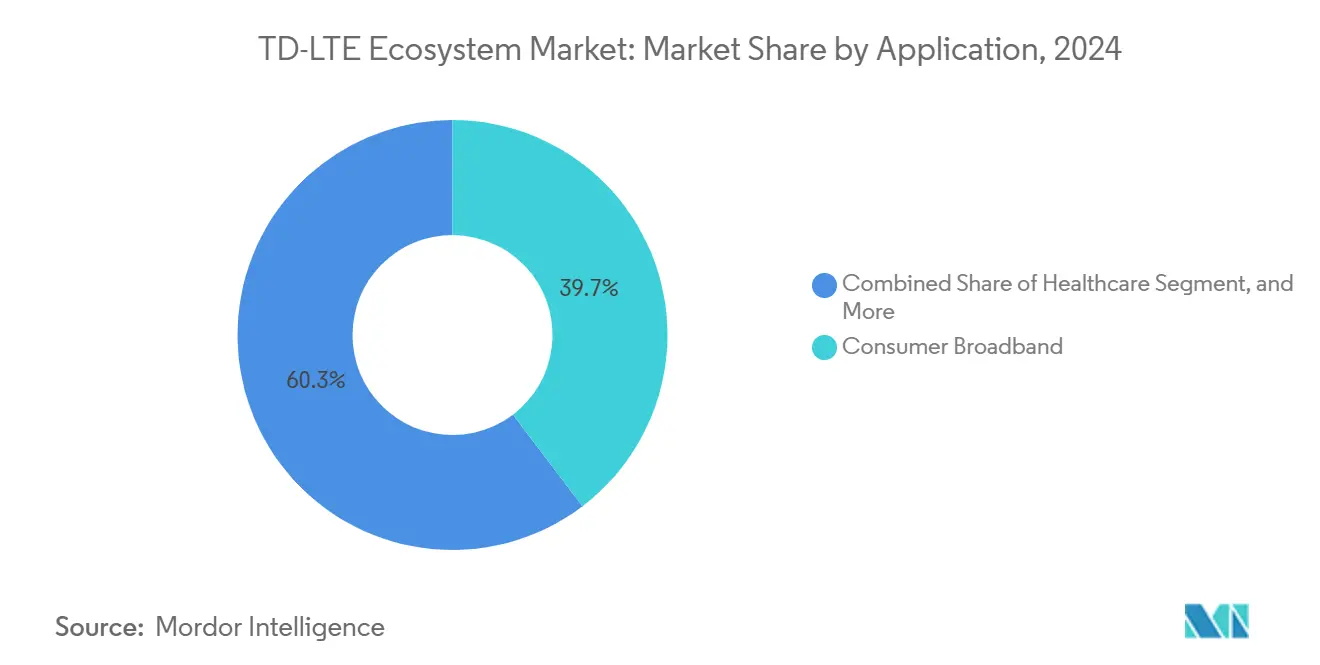

- Por aplicación, la banda ancha para el consumidor capturó una participación del 39,66% del tamaño del mercado del ecosistema TD LTE en 2024, mientras que se espera que la industria y la manufactura se expandan a una CAGR del 19,89% durante el horizonte de pronóstico.

- Por entorno de implementación, las arquitecturas de macrocelda representaron una participación del 62,37% del mercado del ecosistema TD LTE en 2024; sin embargo, se prevé que las instalaciones de celdas pequeñas aumenten a una CAGR del 20,14% hasta 2030.

- Por geografía, Asia Pacífico comandó una participación del 42,89% del mercado del ecosistema TD LTE en 2024, mientras que se proyecta que Oriente Medio registre el crecimiento más rápido, con una CAGR del 19,78% hasta 2030.

Tendencias e Información del Mercado Global del Ecosistema TD LTE

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Tráfico de Datos Móviles y la Transmisión de Video | +4.2% | Global, con impacto máximo en Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Disponibilidad de Espectro TDD No Apareado a Menor Costo | +3.8% | Núcleo de Asia Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión del Acceso Inalámbrico Fijo en Áreas Desatendidas | +3.1% | Mercados rurales globales, concentrados en India, Brasil y Oriente Medio | Mediano plazo (2-4 años) |

| Demanda de Redes Privadas Industriales para Comunicaciones Inalámbricas Deterministas | +2.9% | Centros de manufactura de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de Open RAN que Desbloquea Nuevos Ciclos de Actualización de TD LTE | +2.7% | Global, con adopción temprana en Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Redes de Auto-Optimización Impulsadas por IA que Mejoran la Eficiencia Espectral TDD | +2.9% | Global, liderado por operadores de nivel 1 en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tráfico de Datos Móviles y la Transmisión de Video

El video representa más del 70% del tráfico móvil en los mercados desarrollados, y la orientación asimétrica del enlace descendente del TD LTE proporciona mayor eficiencia espectral que los sistemas FDD.[1]Cisco Systems, "Informe Anual de Internet de Cisco (2018–2023) Documento Técnico," cisco.com Los operadores utilizan la tecnología para gestionar la congestión en horas pico sin necesidad de adquirir espectro apareado adicional. La transmisión en cuatro K y el emergente ocho K intensifican la demanda del enlace descendente, haciendo del duplexado por división de tiempo una atractiva superposición de capacidad. Los requisitos de calidad de servicio bajo el Código Europeo de Comunicaciones Electrónicas alientan aún más a los operadores a adoptar configuraciones TD LTE flexibles que puedan asignar recursos de forma dinámica. Como resultado, el mercado del ecosistema TD LTE logra un crecimiento de ingresos sostenible impulsado por el aumento del tráfico.

Disponibilidad de Espectro TDD No Apareado a Menor Costo

Los gobiernos suelen subastar las bandas no apareadas de 2,3 GHz y 2,6 GHz a precios entre un 40% y un 60% más bajos que las asignaciones FDD apareadas, lo que permite a los operadores asegurar canales amplios con menos capital.[2]Banco Mundial, "Conectando para la Inclusión: Acceso a la Banda Ancha para Todos," worldbank.org La estandarización china en torno al TD-SCDMA ha creado beneficios de escala que continúan reduciendo los costos de radio en todo el mundo. El arbitraje es fundamental para los operadores en economías emergentes con un ingreso promedio por usuario inferior a 5 USD, donde los presupuestos de capital siguen siendo ajustados. La orientación de la Unión Internacional de Telecomunicaciones favorece cada vez más el TDD por encima de 3 GHz, consolidando ventajas de costo estructurales a largo plazo que canalizan más tráfico hacia el mercado del ecosistema TD LTE.

Expansión del Acceso Inalámbrico Fijo en Áreas Desatendidas

Los objetivos de banda ancha rural en India, Brasil y partes de África adoptan TD LTE para evitar costosas excavaciones de fibra, reduciendo los tiempos de construcción de redes de años a meses.[3]GSMA, "Tendencias de Precios del Espectro," gsma.com El equipo de instalaciones del cliente elimina la necesidad de zanjas, y los programas de subsidios ahora tratan el acceso inalámbrico fijo a la par de la fibra, ampliando la elegibilidad de los proyectos. Los compromisos de capital privado para internet rural han totalizado 15 mil millones de USD desde 2024, con la mayoría destinada a implementaciones de TD LTE debido a sus retornos más rápidos. Este impulsor eleva tanto la estabilidad de los ingresos como el apoyo político para el mercado del ecosistema TD LTE.

Demanda de Redes Privadas Industriales para Comunicaciones Inalámbricas Deterministas

Las fábricas requieren una latencia inferior a 10 milisegundos y una fiabilidad de cinco nueves para la robótica y la visión artificial. El encuadre por división de tiempo permite una asignación precisa de ranuras, satisfaciendo las necesidades de temporización industrial mejor que el FDD. El espectro con licencia ligera simplifica la propiedad en el sitio, y el análisis en el borde prospera con la baja latencia del TD LTE. Las normas de la Comisión Electrotécnica Internacional enumeran la tecnología entre las soluciones inalámbricas industriales preferidas, impulsando el mercado del ecosistema TD LTE hacia ciclos de gasto en manufactura que superan el crecimiento general de las telecomunicaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital para Actualizaciones de Macrocelda | -2.8% | Global, con impacto máximo en mercados desarrollados | Corto plazo (≤ 2 años) |

| Migración Rápida al 5G que Reduce las Inversiones Independientes en TD LTE | -3.2% | América del Norte y Europa, extendiéndose a Asia Pacífico | Mediano plazo (2-4 años) |

| Conflictos de Sincronización de Espectro en Mercados Mixtos TDD-FDD | -1.9% | Europa y América del Norte con carteras de espectro mixtas | Largo plazo (≥ 4 años) |

| Preocupaciones por el Consumo de Energía entre Operadores con Enfoque en ESG | -1.7% | Global, liderado por operadores europeos con mandatos ESG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Actualizaciones de Macrocelda

La modernización de sitios macro cuesta entre 200.000 y 500.000 USD por ubicación, incluyendo radios, unidades de banda base y mejoras de backhaul. En mercados de bajo margen, los períodos de recuperación se alargan, lo que ralentiza los planes de implementación y modera el crecimiento a corto plazo del mercado del ecosistema TD LTE. La complejidad de la integración también obliga a realizar reemplazos completos de la red de acceso de radio en lugar de actualizaciones incrementales, lo que tensiona aún más los presupuestos de capital.

Migración Rápida al 5G que Reduce las Inversiones Independientes en TD LTE

Los operadores de nivel uno están redirigiendo recursos hacia arquitecturas 5G no independientes que aprovechan los núcleos 4G existentes. Los proveedores canalizan fondos de I+D hacia características 5G, y los reguladores asignan espectro nuevo hacia el 5G, marginando las propuestas puramente de TD LTE. La desviación de inversiones modera la confianza a largo plazo en la hoja de ruta de la industria del ecosistema TD LTE, limitando las expansiones independientes más allá de los casos de uso rural e industrial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Dominio de la Infraestructura en Medio de la Transformación del Software

La infraestructura representó el 45,67% de los ingresos de 2024, subrayando la naturaleza intensiva en capital de las estaciones base, los elementos centrales y el backhaul. Los operadores continúan actualizando las radios para soportar la agregación de portadoras y el MIMO masivo, al tiempo que expanden el backhaul de fibra y microondas. Al mismo tiempo, el software y los servicios registran una CAGR del 19,63%, lo que señala un giro hacia núcleos nativos en la nube y operaciones de red gestionadas.

La desagregación de Open RAN permite a los operadores combinar hardware y software de múltiples proveedores, reduciendo la dependencia y los costos. El gasto en software de optimización impulsado por IA aumenta a medida que los operadores automatizan el ajuste de RF y la predicción de tráfico. A medida que la virtualización se profundiza, el tamaño del mercado del ecosistema TD LTE para los componentes de software está destinado a aproximarse a los gastos de infraestructura en los años futuros, reequilibrando la cadena de valor hacia los ingresos recurrentes por servicios.

Por Tipo de Dispositivo: Supremacía de los Teléfonos Inteligentes con Aceleración de los Dispositivos Portátiles

Los teléfonos inteligentes representaron el 51,38% de las ventas unitarias de 2024, impulsados por programas de reemplazo y paquetes de subsidios que favorecen al TD LTE para una conectividad de datos asequible. El segmento sigue siendo el ancla para el diseño de silicio de alto volumen y las economías de escala.

Los dispositivos portátiles exhiben la CAGR más rápida del 20,23%, impulsada por la demanda de seguimiento de salud, seguridad de trabajadores industriales y realidad aumentada empresarial, que requiere factores de forma siempre conectados. Las tabletas robustas están ganando participación de mercado en logística y servicios de campo, donde la conectividad Wi-Fi resulta poco fiable. El equipo de instalaciones del cliente y los enrutadores proliferan en implementaciones de acceso inalámbrico fijo, mientras que los módulos IoT extienden el mercado del ecosistema TD LTE hacia la telemática automotriz y los sensores de ciudades inteligentes. Los dongles USB están en declive, pero persisten en aplicaciones industriales de nicho que requieren canales dedicados.

Por Aplicación: Liderazgo de la Banda Ancha para el Consumidor con Impulso Industrial

La banda ancha para el consumidor representó el 39,66% de los ingresos de 2024, ya que el acceso inalámbrico fijo TD LTE sustituye a la fibra donde el terreno o el costo prohíben la excavación de zanjas. Los planes de datos ilimitados y los subsidios gubernamentales refuerzan la adopción.

La industria y la manufactura exhiben la CAGR más alta del 19,89% a medida que las plantas automatizan las líneas de ensamblaje y adoptan el mantenimiento predictivo. Los servicios bancarios y financieros implementan TD LTE para una conectividad resiliente de cajeros automáticos y puntos de venta, mientras que la atención médica lo aprovecha para la telemedicina y el monitoreo remoto. El transporte y la logística integran la red en la telemática de flotas y los sistemas de gestión del tráfico. Las agencias de seguridad pública recurren al TD LTE para servicios de misión crítica durante emergencias, añadiendo nuevas capas direccionables al mercado del ecosistema TD LTE.

Por Entorno de Implementación: Base de Macrocelda con Innovación en Celdas Pequeñas

Las macroceldas representaron una participación de ingresos del 62,37% en 2024, formando la columna vertebral de la cobertura en ciudades y suburbios. Su amplio alcance de área es indispensable para la movilidad y la continuidad de voz.

Se proyecta que las celdas pequeñas registren una CAGR del 20,14% a medida que los operadores densifican sus redes para aumentar la capacidad y cubrir las brechas de cobertura en interiores. La integración de computación en el borde en los sitios de celdas pequeñas soporta aplicaciones de baja latencia, como la visión artificial y la navegación autónoma. El equipo de instalaciones del cliente en interiores es popular en empresas sin fibra, mientras que el CPE exterior ofrece banda ancha a hogares rurales. La mezcla heterogénea impulsa al alza el tamaño del mercado del ecosistema TD LTE a través de un mayor gasto en arquitectura por capas.

Análisis Geográfico

Asia Pacífico representó el 42,89% de los ingresos de 2024, impulsado por las redes TD LTE nacionales de China y los mandatos de banda ancha rural de India. Las cadenas de suministro de equipos domésticos reducen los costos, y los marcos de política favorecen las asignaciones de espectro no apareado. Los operadores en Japón y Corea del Sur continúan ejecutando TD LTE como complemento al 5G para el equilibrio de carga durante el tráfico de video en horas pico.

Oriente Medio registra la CAGR más rápida del 19,78% a medida que los fondos soberanos de riqueza financian los objetivos nacionales de banda ancha y las economías petroleras se diversifican hacia la infraestructura digital. El acceso inalámbrico fijo llena los desiertos de cobertura en regiones desérticas donde la fibra no es económica. Los programas gubernamentales combinan enrutadores TD LTE con planes de datos asequibles para elevar las tasas de conectividad de los hogares.

América del Norte persigue el TD LTE principalmente para el acceso inalámbrico fijo rural y las redes privadas industriales. Las reglas de subsidio de la Comisión Federal de Comunicaciones ahora tratan al TD LTE como equivalente a la fibra, canalizando fondos a los operadores que actualizan equipos. Europa enfatiza el Open RAN y la sostenibilidad, presionando a los proveedores para que cumplan con los estándares de eficiencia energética. América del Sur y África muestran una adopción creciente a medida que los consumidores con enfoque en dispositivos móviles buscan banda ancha asequible, contribuyendo con volumen incremental al mercado del ecosistema TD LTE.

Panorama Competitivo

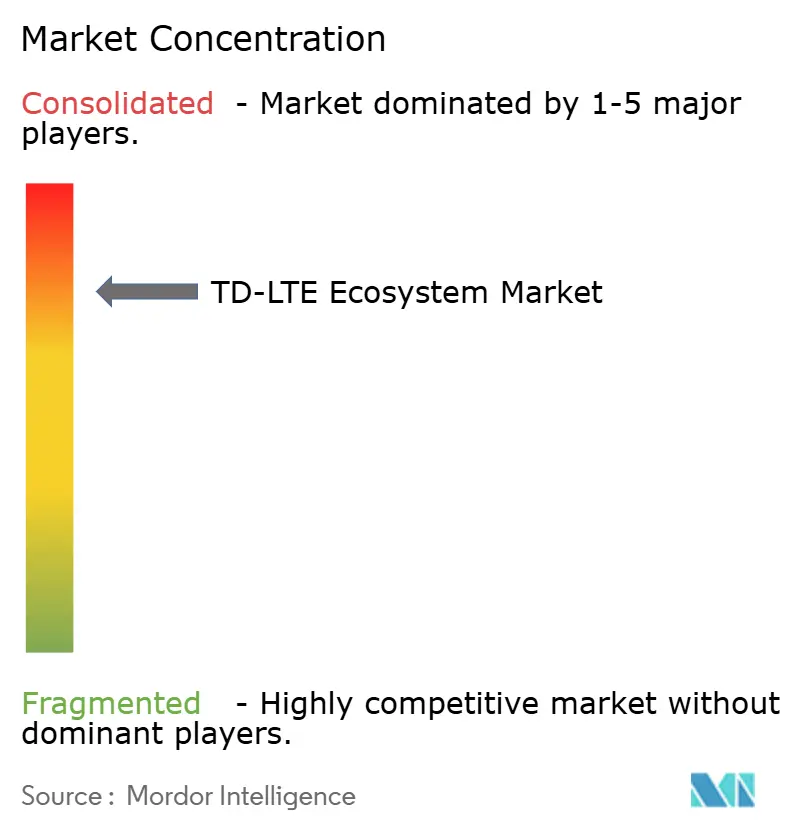

El ecosistema TD LTE exhibe una concentración moderada. Los principales proveedores de infraestructura aún controlan la mayoría de las ventas de macroceldas y núcleos, pero el Open RAN descompone las soluciones monolíticas, invitando a nuevos participantes que se centran en el software y la integración de sistemas. Los proveedores establecidos están pivotando hacia los servicios gestionados, la computación en el borde y las redes privadas industriales para preservar sus márgenes.

Las estrategias de los proveedores se centran en la integración vertical y las alianzas de ecosistemas. Huawei comercializa redes privadas llave en mano adaptadas a fábricas y minas, mientras que Ericsson mejora el TD LTE a través de adquisiciones que amplían las carteras de comunicaciones inalámbricas empresariales. Nokia lidera en implementaciones de acceso inalámbrico fijo rural bajo programas gubernamentales, aprovechando sus activos de software para el uso compartido dinámico del espectro.

Las empresas de software especializadas capturan valor a través de plataformas de redes de auto-optimización que utilizan inteligencia artificial para gestionar el tráfico y la interferencia. Los pioneros de Open RAN Mavenir y Altiostar suministran funciones de banda base virtualizadas, desafiando la economía de los titulares. A medida que el hardware se convierte en un producto básico, la diferenciación reside cada vez más en el análisis, la eficiencia energética y la seguridad. Estos cambios reconfiguran los modelos de ingresos dentro de la industria del ecosistema TD LTE.

Líderes de la Industria del Ecosistema TD LTE

Huawei Technologies Co., Ltd.

ZTE Corporation

Telefonaktiebolaget L. M. Ericsson

Nokia Corporation

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Samsung Electronics completó las pruebas de interoperabilidad de sus radios TD LTE compatibles con Open RAN con la banda base virtualizada de Mavenir, habilitando implementaciones de múltiples proveedores para operadores europeos que preparan iniciativas de reordenamiento de espectro en la banda de 2,6 GHz.

- Junio de 2025: Nokia lanzó su plataforma de banda base TD LTE lista para Cloud RAN, asociándose con Amazon Web Services para ofrecer a los operadores un modelo basado en suscripción que incluye funciones de radio virtualizadas, herramientas de orquestación y soporte del ciclo de vida.

- Abril de 2025: Huawei aseguró un contrato de 730 millones de USD con Saudi Telecom Company para expandir la cobertura de acceso inalámbrico fijo TD LTE a 1,2 millones de hogares adicionales, incluyendo el despliegue de unidades CPE exteriores habilitadas para el borde y optimizadas para climas desérticos.

- Febrero de 2025: Ericsson firmó un acuerdo de 950 millones de USD con Telkom Indonesia para modernizar 15.000 sitios de celdas pequeñas TD LTE, integrando software de red de auto-optimización basado en IA para la gestión del tráfico y el ahorro de energía en Java y Sumatra.

Alcance del Informe Global del Mercado del Ecosistema TD LTE

| Infraestructura | RAN (Estaciones Base/eNB) |

| Red Central | |

| Backhaul | |

| Dispositivos | Teléfonos Inteligentes |

| Tabletas | |

| CPE/Enrutadores | |

| Módulos IoT | |

| Software y Servicios | Gestión de Redes |

| Implementación e Integración | |

| Servicios Gestionados |

| Teléfonos Inteligentes |

| Tabletas |

| Portátiles |

| Enrutadores y CPE |

| Módulos M2M/IoT |

| Dongles USB |

| Dispositivos Portátiles |

| Banda Ancha para el Consumidor |

| Atención Médica |

| Comercio Minorista |

| Servicios Bancarios y Financieros |

| Industria y Manufactura |

| Seguridad Pública y Servicios de Emergencia |

| Transporte y Logística |

| Otras Aplicaciones |

| Macrocelda |

| Celda Pequeña |

| CPE en Interiores |

| CPE en Exteriores |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Infraestructura | RAN (Estaciones Base/eNB) | |

| Red Central | |||

| Backhaul | |||

| Dispositivos | Teléfonos Inteligentes | ||

| Tabletas | |||

| CPE/Enrutadores | |||

| Módulos IoT | |||

| Software y Servicios | Gestión de Redes | ||

| Implementación e Integración | |||

| Servicios Gestionados | |||

| Por Tipo de Dispositivo | Teléfonos Inteligentes | ||

| Tabletas | |||

| Portátiles | |||

| Enrutadores y CPE | |||

| Módulos M2M/IoT | |||

| Dongles USB | |||

| Dispositivos Portátiles | |||

| Por Aplicación | Banda Ancha para el Consumidor | ||

| Atención Médica | |||

| Comercio Minorista | |||

| Servicios Bancarios y Financieros | |||

| Industria y Manufactura | |||

| Seguridad Pública y Servicios de Emergencia | |||

| Transporte y Logística | |||

| Otras Aplicaciones | |||

| Por Entorno de Implementación | Macrocelda | ||

| Celda Pequeña | |||

| CPE en Interiores | |||

| CPE en Exteriores | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado del ecosistema TD LTE en 2025?

El tamaño del mercado del ecosistema TD LTE alcanzó los 162,97 mil millones de USD en 2025.

¿Cuál es la CAGR pronosticada para el TD LTE entre 2025 y 2030?

Se proyecta que el mercado crezca a una CAGR del 19,36% durante el período de pronóstico.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Las aplicaciones industriales y de manufactura avanzan a una CAGR del 19,89% hasta 2030.

¿Qué región lidera en contribución de ingresos actualmente?

Asia Pacífico representa el 42,89% de los ingresos de 2024, la mayor participación regional.

¿Por qué son importantes las celdas pequeñas para el crecimiento del TD LTE?

Los sitios de celdas pequeñas ofrecen capacidad densa y computación en el borde de baja latencia, impulsando una CAGR del 20,14% en esa categoría de implementación.

¿Cómo influye el precio del espectro no apareado en la adopción?

Las bandas TDD no apareadas suelen costar entre un 40% y un 60% menos que el FDD apareado, lo que permite una expansión de red rentable en mercados emergentes.

Última actualización de la página el: