Tamaño y Participación del Mercado de CDN P2P Comercial

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

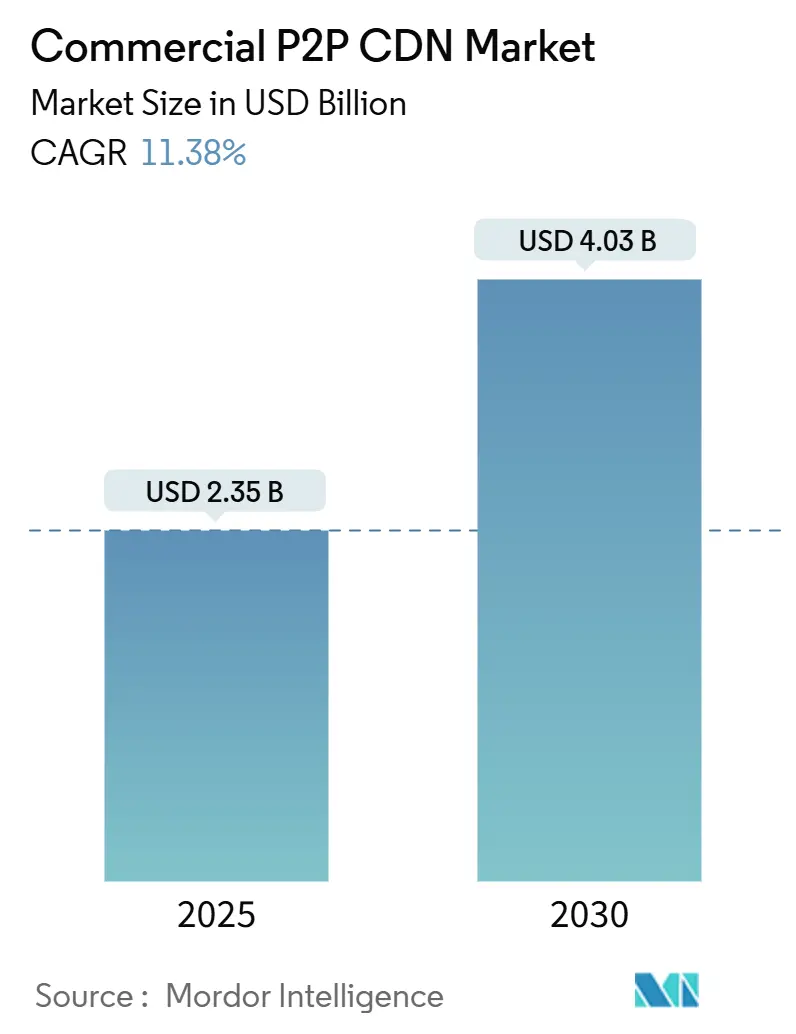

| Tamaño del Mercado (2025) | 2.35 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.03 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CDN P2P Comercial por Mordor Intelligence

El tamaño del mercado de CDN P2P Comercial se situó en USD 2,35 mil millones en 2025 y se prevé que alcance USD 4,03 mil millones en 2030, expandiéndose a una CAGR del 11,38% durante el período. El crecimiento de la demanda está arraigado en el video de mayor resolución, los juegos en transmisión en vivo y los hábitos de visualización centrados en dispositivos móviles que sobrecargan las CDN tradicionales al tiempo que elevan los costos de ancho de banda de origen para los editores. Las empresas reconocen que el intercambio de ancho de banda entre pares puede reducir las tarifas de salida, por lo que las arquitecturas híbridas que combinan nodos perimetrales con P2P basado en navegador están pasando a implementaciones convencionales. La compatibilidad del navegador con WebRTC y el almacenamiento en caché de trabajadores de servicio ha madurado, lo que permite a los proveedores garantizar la seguridad básica y la calidad de reproducción. Mientras tanto, los estándares de Open-Caching de la Alianza de Video en Streaming simplifican la interconexión con los ISP de Nivel 1, lo que permite a los operadores mantener los activos populares dentro de las huellas metropolitanas y reducir el tráfico de red troncal.

Conclusiones Clave del Informe

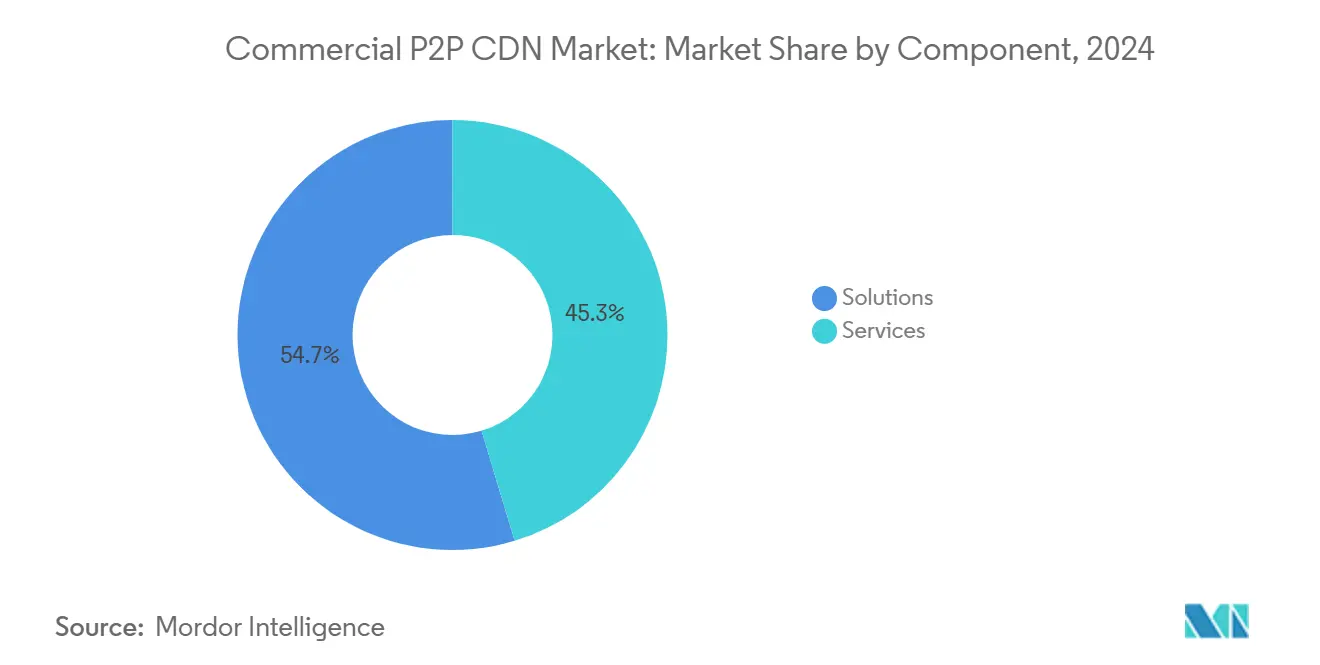

- Por componente, las soluciones lideraron con el 54,67% de la participación del mercado de CDN P2P Comercial en 2024, mientras que se proyecta que los servicios crecerán a una CAGR del 12,56% hasta 2030.

- Por tipo de contenido, el video representó el 67,43% del tamaño del mercado de CDN P2P Comercial en 2024; se prevé que el tráfico de juegos avance a una CAGR del 15,65% hasta 2030.

- Por vertical, los medios y el entretenimiento retuvieron una participación de ingresos del 41,43% en 2024, mientras que los juegos muestran la trayectoria más rápida con la misma CAGR del 15,65%.

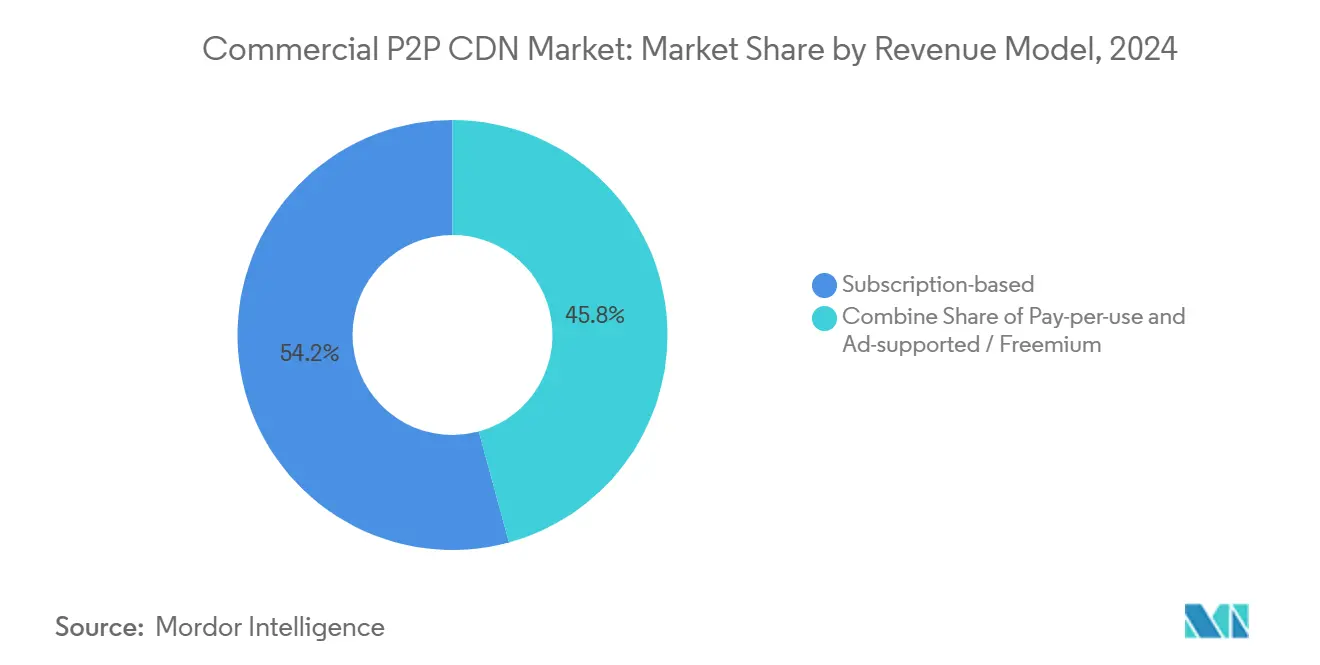

- Por modelo de ingresos, las suscripciones controlaron una participación del 54,23% en 2024, y se prevé que el pago por uso aumente a una CAGR del 13,42%.

- Por usuario final, las grandes empresas mantuvieron una participación del 68,34% en 2024, aunque las PYMEs crecerán a una CAGR del 12,92% a medida que las plataformas de autoservicio reducen las barreras de entrada.

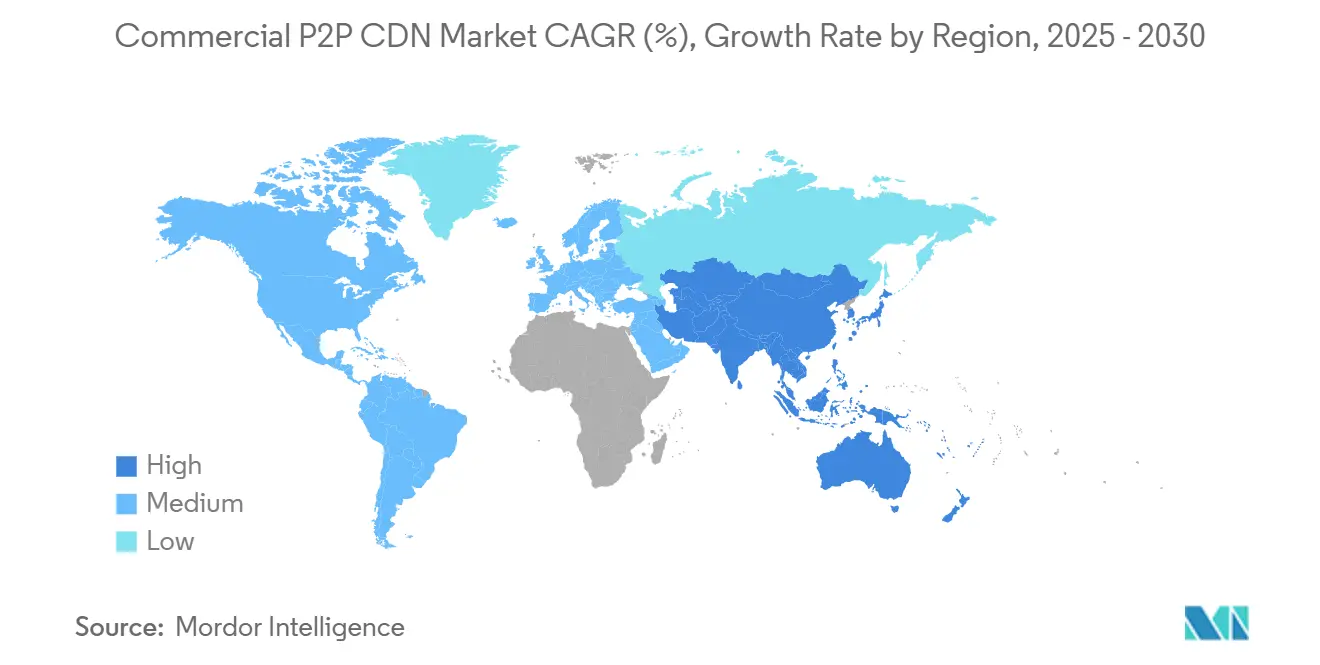

- Por región, América del Norte capturó una participación del 39,68% en 2024, pero se espera que Asia-Pacífico registre la CAGR más sólida del 14,98% hasta 2030.

Tendencias e Información del Mercado Global de CDN P2P Comercial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del video en streaming OTT | +2.8% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del tráfico de juegos en línea y deportes electrónicos | +2.1% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Descarga de origen rentable mediante ancho de banda entre pares | +1.9% | Global, especialmente Europa | Largo plazo (≥ 4 años) |

| Adopción de Open-Caching por parte de los ISP de Nivel 1 | +1.6% | América del Norte y Europa, en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Entrega de eventos en vivo de RV/RA asistida por el borde | +1.4% | América del Norte y Europa, adopción temprana en Japón | Largo plazo (≥ 4 años) |

| Los mandatos de reducción de carbono favorecen las CDN descentralizadas | +1.0% | Europa primero, luego América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Video en Streaming OTT

El tráfico global de streaming alcanzó 68 exabytes en 2024, duplicándose desde 2020. Los pilotos de 8K de próxima generación, como la transmisión de Ateme y Focal Point VR a Apple Vision Pro, confirman que los requisitos de tasa de bits están aumentando más allá de lo que las huellas perimetrales heredadas por sí solas pueden sostener. [1]Aten & Focal Point VR, "Transmisión en Vivo 8K a Apple Vision Pro," ateme.com Los planes con soporte publicitario añaden picos de concurrencia porque los espectadores se unen simultáneamente en los estrenos de programas. Las escaleras de tasa de bits adaptativa ahora superan los 15 peldaños para transmisiones personalizadas, por lo que la replicación entre pares ayuda a mantener los segmentos más solicitados cerca de los usuarios al tiempo que alivia los enlaces de tramo medio.

Aumento del Tráfico de Juegos en Línea y Deportes Electrónicos

Las audiencias de deportes electrónicos alcanzaron 640 millones y generaron USD 1,617 mil millones en 2024. [2]BaishanCloud, "Cómo la CDN ayuda a la transmisión en vivo de deportes electrónicos," intl.baishancloud.comLa cobertura de la Eurocopa 2020 de Teleport Media mostró un 70% de descarga con 470.000 espectadores simultáneos. Sandbox Interactive redujo sus facturas de distribución en un 40% tras trasladar la entrega de parches a una red habilitada para P2P. Los nodos perimetrales-nube convergentes procesan datos de posición más cerca de los jugadores, y luego los pares difunden las transmisiones de espectadores, reduciendo la latencia tanto para la lógica del juego como para las capas de transmisión.

Descarga de Origen Rentable mediante Ancho de Banda entre Pares

Las empresas lidian con las tarifas de salida de la nube que escalan linealmente con el tráfico. Los tutoriales sobre control de costos de AWS clasifican consistentemente la entrega asistida por pares entre los principales mecanismos de mitigación. El Media Loader de Novage logra hasta un 80% de ahorro de ancho de banda para bibliotecas de VOD al permitir que los navegadores intercambien segmentos. Microsoft Connected Cache incorpora nodos entre pares dentro de los puntos de presencia de los ISP para mantener las actualizaciones de Windows y Xbox en la red, reduciendo las tarifas de tránsito y mejorando el rendimiento. [3]Microsoft, "Interconexión de Microsoft," microsoft.com

Adopción de Open-Caching por parte de los ISP de Nivel 1

La plataforma perimetral de Comcast utiliza el software de referencia de Qwilt para presentar una interfaz estandarizada para los propietarios de contenido. Los nodos de Open-Caching identifican la popularidad de los activos en tiempo real, por lo que los enjambres P2P se forman donde la demanda es mayor. Los operadores rurales también se benefician; el proyecto Connect-IX de Capcon Networks con DE-CIX ofrece interconexión directa para los ISP comunitarios, lo que permite a los pares locales satisfacer el tráfico sin enlaces de retorno. Los estándares de GSMA Open Gateway extienden el modelo a los operadores móviles de toda Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de privacidad de datos y seguridad entre pares | −1.8% | Global, más agudo en Europa | Corto plazo (≤ 2 años) |

| Imprevisibilidad de la calidad de servicio en la última milla heterogénea | −1.3% | Global, mayor en mercados emergentes | Mediano plazo (2-4 años) |

| Reglas de seguridad del navegador que limitan el P2P de trabajadores de servicio | −0.9% | Implementaciones globales | Corto plazo (≤ 2 años) |

| Los descuentos en tarifas de salida de la nube reducen la ventaja del P2P | −0.7% | Empresas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Privacidad de Datos y Seguridad entre Pares

La entrega descentralizada expone el riesgo de que nodos maliciosos puedan inyectar segmentos manipulados. Los estudios sobre IPFS destacan el abuso del anonimato donde objetos dañinos se hacen pasar por archivos legítimos. [4]Universidad de Economía y Empresa de Atenas, "Investigando el Abuso del Anonimato en IPFS," arxiv.orgLa investigación sobre la red Ethereum muestra que las IP de los validadores pueden ser desanonimizadas, lo que sugiere patrones de exposición similares para las topologías de CDN P2P. Las industrias reguladas exigen Firewalls de Aplicaciones Web y URL tokenizadas al adoptar la entrega entre pares, lo que aumenta la complejidad de la implementación. CableLabs advierte que los proxies residenciales podrían convertirse en trampolines para botnets si no se aplica la reputación de los nodos.

Imprevisibilidad de la Calidad de Servicio en la Última Milla Heterogénea

La rotación de pares y los enlaces de acceso asimétrico interrumpen las escaleras de tasa de bits fluidas. El trabajo académico que aplica aprendizaje Q con lógica difusa encuentra que el rendimiento puede oscilar ampliamente sin puntuación predictiva de pares. Los modelos de colas perimetrales-nube revelan caídas en la calidad del servicio durante las migraciones de máquinas virtuales, lo que agrava la variabilidad para las transferencias de múltiples CDN. Los espacios de ritmo de QUIC por encima de 2 Gbps requieren ajuste a nivel de núcleo; de lo contrario, aparecen interrupciones en las transmisiones de alta velocidad. Las empresas con cargas de trabajo vinculadas a acuerdos de nivel de servicio, por lo tanto, se apoyan en configuraciones híbridas donde una alternativa a los bordes tradicionales mantiene el rendimiento de referencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas Híbridas Anclan la Adopción

Las soluciones generaron el 54,67% de los ingresos en 2024, formando la columna vertebral de las implementaciones del mercado de CDN P2P Comercial. Estas plataformas agrupan la lógica del coordinador de pares, la conmutación por error de múltiples CDN y los paneles de análisis que se alinean con las herramientas de DevOps existentes. Los grandes servicios de streaming prefieren consolas unificadas porque ya gestionan cientos de puntos de presencia perimetrales en todo el mundo. El segmento de servicios, aunque más pequeño, superará al 12,56% de CAGR a medida que los clientes buscan incorporación gestionada, auditorías de rendimiento y operaciones de seguridad 24 × 7. Los integradores diseñan algoritmos de ajuste de enjambres que hacen coincidir la capacidad de carga de pares con las curvas de popularidad del contenido, eliminando las conjeturas para los equipos internos.

El negocio de computación en la nube de Akamai, que creció un 24% interanual, ejemplifica cómo las CDN se reposicionan como proveedores de pila completa que integran módulos P2P en tejidos de cómputo más amplios. Esa convergencia acelera el tamaño de los contratos y atrae a las PYMEs que carecen de personal especializado. En consecuencia, los servicios seguirán impulsando el mercado de CDN P2P Comercial incluso una vez que la penetración del software principal se estabilice.

Por Tipo de Contenido: El Video Sigue Siendo el Motor Principal

El streaming de video mantuvo una participación del 67,43% en 2024 dentro del mercado de CDN P2P Comercial. La tolerancia de los espectadores al almacenamiento en búfer es baja, y las tasas de bits promedio superaron los 12 Mbps para el contenido 4K en 2025. Las escaleras adaptativas y la exploración de miniaturas multiplican las solicitudes de segmentos, haciendo eficiente el almacenamiento en caché entre pares. Se prevé que el segmento añada otra CAGR del 12,78% a medida que se extienden el UHD, el HDR y el audio espacial. Los objetos que no son video —parches de software, activos web estáticos y firmware de IoT— logran una adopción constante pero más limitada; sus flujos de trabajo dependen más de la validación de suma de comprobación y picos ocasionales, como el lanzamiento de un juego.

La hoja de ruta de Wowza, que prioriza los ganchos de Open-Caching y el enrutamiento con inteligencia artificial, muestra que los codificadores establecidos dependen de la transferencia entre pares para los perfiles superiores. Mientras tanto, experimentos con cadena de bloques como VidBlock ilustran intentos de combinar la atestación de segmentos con nodos semilla descentralizados.

Por Vertical: Los Juegos se Llevan la Corona del Crecimiento

Los medios y el entretenimiento representaron el 41,43% del tamaño del mercado de CDN P2P Comercial en 2024, pero los juegos escalarán más rápido a una CAGR del 15,65%. Las actualizaciones de juegos AAA a menudo superan los 50 GB, y las ventanas de lanzamiento simultáneo estresan los modelos de origen único. Los fragmentos P2P distribuyen las cargas útiles entre los jugadores activos, garantizando la paridad regional. Las transmisiones de deportes electrónicos también valoran la sincronización en tiempo real; las mallas P2P mantienen las transmisiones de cámara sincronizadas para evitar disparidades de spoilers. Otros verticales —comercio electrónico, servicios bancarios, financieros y de seguros, educación— adoptan el P2P para flujos de trabajo de nicho, como ráfagas de activos de productos o entrega segura de documentos, aunque las evaluaciones de seguridad ralentizan los despliegues.

La colaboración de Akamai con Riot Games en la entrega global de partidas subraya las apuestas de rendimiento en los circuitos profesionales. El alivio de costos también es persuasivo; las entidades financieras citan las facturas de salida como uno de los tres principales elementos de infraestructura, lo que impulsa las pruebas para portales de investigación internos.

Por Modelo de Ingresos: Los Planes Basados en Uso Ganan Favor

Los paquetes de suscripción aún dominaron con el 54,23% en 2024, dando a los equipos financieros una previsión mensual estable. Sin embargo, se proyecta que los esquemas de pago por uso suban a una CAGR del 13,42% porque alinean el gasto con picos impredecibles. Los servicios de streaming impulsados por eventos y los actores estacionales del comercio electrónico pueden aumentar sin sobreaprovisionamiento. Cloudflare registró USD 479,1 millones de ingresos en el primer trimestre de 2025 y atribuye una cuarta parte de las nuevas reservas a funciones perimetrales medidas por uso, incluidos los activadores de asistencia entre pares.

Los niveles con soporte publicitario y los modelos freemium abordan a los espectadores que no están dispuestos a pagar tarifas de suscripción. Dependen del P2P para compensar la dilución de la monetización porque los márgenes de los editores se reducen cuando los CPM publicitarios fluctúan. Los precios combinados, donde el tráfico principal se encuentra en un plan fijo mientras que las tormentas de exceso revierten a tarifas de uso, están emergiendo como un compromiso que mitiga el choque de facturas pero mantiene la claridad presupuestaria.

Por Usuario Final: La Democratización Llega a las PYMEs

Las grandes empresas comandaron una participación del 68,34% en 2024, impulsadas por operadores OTT multirregionales, grandes estudios y anfitriones de juegos en la nube. Estas organizaciones integran pares en canalizaciones de integración y entrega continua y suites de análisis en tiempo real. Sin embargo, la simplificación de las plataformas ahora desbloquea la participación de las PYMEs, impulsando una CAGR del 12,92% hasta 2030. Los portales de autoservicio generan automáticamente scripts de incrustación, y los paneles de software como servicio muestran mapas de calor de pares para que los no especialistas puedan solucionar problemas.

El ahorro de costos del 40% de Sandbox Interactive valida la propuesta de valor para los estudios de juegos de tamaño mediano. Los proveedores de educación siguen el ejemplo; los videos de conferencias empaquetados en listas de reproducción de segmentos se distribuyen desde laboratorios universitarios a estudiantes remotos. El mercado de CDN P2P Comercial amplía así su base de clientes más allá de los primeros adoptantes.

Análisis Geográfico

América del Norte lideró el mercado de CDN P2P Comercial con una participación de ingresos del 39,68% en 2024. Los ecosistemas OTT son maduros, la penetración de banda ancha es alta y las empresas tienen presupuesto para pilas de entrega de múltiples capas. Akamai registró USD 1,015 mil millones de ingresos en el primer trimestre de 2025 con el 52% proveniente de clientes de Estados Unidos, lo que refleja una inversión regional sostenida. Las alianzas de juegos como Akamai-Riot combinan la lógica P2P con puntos de presencia perimetrales para garantizar la integridad de las partidas. El clima regulatorio sigue siendo favorable; ninguna ley federal restringe el video streaming entre pares, y las leyes estatales de privacidad se centran más en el consentimiento del usuario que en la arquitectura de red.

Asia-Pacífico es el escalador más rápido con una CAGR del 14,98% hasta 2030, beneficiándose de la demografía centrada en dispositivos móviles y la expansión de la nube respaldada por el Estado. La capacidad regional de los centros de datos alcanzó 12.206 MW en 2024 con otros 14.338 MW planificados, lo que proporciona a los proveedores centros de distribución locales. AWS invertirá JPY 2,26 billones (USD 15,1 mil millones) en Japón para 2027, reforzando el tejido perimetral disponible para implementaciones P2P híbridas. El mercado de distribución de video de Japón subió a JPY 571 mil millones (USD 3,8 mil millones) en 2024, intensificando la necesidad de una entrega eficiente en ancho de banda. Las reglas de localización de datos de China complican los flujos de CDN transfronterizos, por lo que los clústeres asistidos por pares que operan dentro de los ISP nacionales ganan favor.

Europa sigue siendo fundamental debido a la regulación de sostenibilidad. Los operadores firmaron un pacto para utilizar un 75% de energía renovable para 2025 y un 100% para 2030, acelerando la adopción de arquitecturas que reducen el cómputo central. Las pruebas de Open-Caching en Alemania y Francia muestran ahorros de retorno del 30-50%, lo que respalda el entusiasmo de los ISP. Las estipulaciones de soberanía de datos bajo el Reglamento General de Protección de Datos impulsan a los proveedores a añadir geovallas que mantienen los enjambres de pares dentro de las fronteras de la Unión Europea, estimulando indirectamente la densidad de nodos localizada.

Panorama Competitivo

La competencia en el mercado de CDN P2P Comercial combina CDN heredadas que incorporan motores entre pares y especialistas que proporcionan pilas exclusivamente entre pares. Akamai, Cloudflare y AWS utilizan ventajas de escala para agrupar el P2P con cómputo perimetral, firewall de aplicaciones web y servicios de medios. Akamai adquirió Noname Security por USD 450 millones para reforzar las defensas de API, abordando las preocupaciones de que los segmentos inyectados por pares puedan explotar puntos finales desprotegidos. Cloudflare se asoció con Kyndryl para empaquetar la consultoría de Confianza Cero con su nube de conectividad, posicionándose frente a las complejas migraciones empresariales.

Los proveedores de nicho —Streamroot, Hive Streaming, Teleport Media— se diferencian a través de la formación algorítmica de mallas y la telemetría de experiencia del espectador ajustada para eventos de alta densidad. Pipe Network propone un mercado de nodos sin permisos donde las pequeñas empresas alojan micropuntos de presencia y ganan tokens por ancho de banda. Tal descentralización podría erosionar las barreras de entrada para los propietarios de contenido regionales.

La seguridad y el análisis siguen siendo campos de batalla. Los proveedores compiten por certificar SOC 2 Tipo II e ISO 27001 mientras incorporan detección de anomalías con inteligencia artificial. La orquestación de múltiples CDN que alterna entre bordes entre pares, privados y públicos es ahora un requisito básico. Los proveedores también cortejan a los ISP: Qwilt firma acuerdos de reparto de ingresos que dan a los operadores una parte de las tarifas de entrega; esta alineación fomenta la inserción de caché en niveles más bajos de la red y hace que las superposiciones P2P sean más estables.

En general, persiste una fragmentación de nivel medio porque los cinco principales actores juntos controlan aproximadamente el 45% de los ingresos. Los obstáculos de integración y los requisitos especializados de latencia dejan espacio para nuevos participantes enfocados.

Líderes de la Industria de CDN P2P Comercial

Akamai Technologies Inc.

Amazon Web Services Inc.

Cloudflare Inc.

Microsoft Corp. (Peer5 Inc.)

Fastly Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Ateme y Focal Point VR transmitieron la primera transmisión en vivo 8K a Apple Vision Pro, demostrando las demandas de ancho de banda que refuerzan el valor del P2P.

- Febrero de 2025: Akamai Technologies aseguró un acuerdo estratégico plurianual que supera los USD 100 millones con una importante empresa tecnológica para clústeres de Kubernetes gestionados, ampliando la capacidad de entrega global.

- Febrero de 2025: Capcon Networks lanzó Connect-IX con DE-CIX para mejorar el intercambio de tráfico rural, haciendo que la aceleración entre pares sea accesible para las regiones desatendidas.

- Junio de 2024: Akamai se asoció con Digital China para fortalecer los canales de ventas de seguridad en medio de la rápida creciente demanda china.

Alcance del Informe Global del Mercado de CDN P2P Comercial

| Soluciones |

| Servicios |

| Video |

| No Video |

| Medios y Entretenimiento |

| Juegos |

| Comercio Electrónico |

| Servicios Bancarios, Financieros y de Seguros |

| Educación |

| Otro Vertical |

| Basado en suscripción |

| Pago por uso |

| Con soporte publicitario / Freemium |

| PYMEs |

| Grandes Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Tipo de Contenido | Video | ||

| No Video | |||

| Por Vertical | Medios y Entretenimiento | ||

| Juegos | |||

| Comercio Electrónico | |||

| Servicios Bancarios, Financieros y de Seguros | |||

| Educación | |||

| Otro Vertical | |||

| Por Modelo de Ingresos | Basado en suscripción | ||

| Pago por uso | |||

| Con soporte publicitario / Freemium | |||

| Por Usuario Final | PYMEs | ||

| Grandes Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Bajos | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el espacio de CDN P2P Comercial hoy?

El tamaño del mercado de CDN P2P Comercial alcanzó USD 2,35 mil millones en 2025 y está en camino de llegar a USD 4,03 mil millones para 2030, expandiéndose a una CAGR del 11,38%.

¿Qué segmento está creciendo más rápido dentro de la entrega asistida por pares?

Las aplicaciones de juegos registran la CAGR más alta del 15,65% debido a las grandes actualizaciones de archivos de juegos y los picos de tráfico de transmisión en vivo de deportes electrónicos.

¿Por qué las empresas están cambiando de las CDN tradicionales a los modelos P2P híbridos?

Su objetivo es reducir los gastos de salida de la nube, mejorar la escalabilidad para eventos pico y cumplir con los objetivos regionales de carbono sin añadir nueva huella de centros de datos.

¿Qué región ofrece el mayor potencial futuro?

Asia-Pacífico lidera con una CAGR proyectada del 14,98% hasta 2030, respaldada por una fuerte expansión de centros de datos y una creciente demanda de streaming móvil.

¿Cuál es la mayor barrera de adopción para las industrias reguladas?

Las preocupaciones sobre la privacidad de los datos y la integridad del contenido siguen siendo primordiales porque el P2P expone los activos a pares no confiables, lo que requiere capas robustas de cifrado y validación.

¿Cómo influyen los planes de precios basados en uso en la selección de proveedores?

Los modelos de pago por uso dan a los servicios impulsados por eventos flexibilidad de costos, haciendo que los proveedores que admiten medición granular sean atractivos tanto para las PYMEs como para las grandes empresas.

Última actualización de la página el: