Tamaño y Participación del Mercado de Transmisión LTE y 5G

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

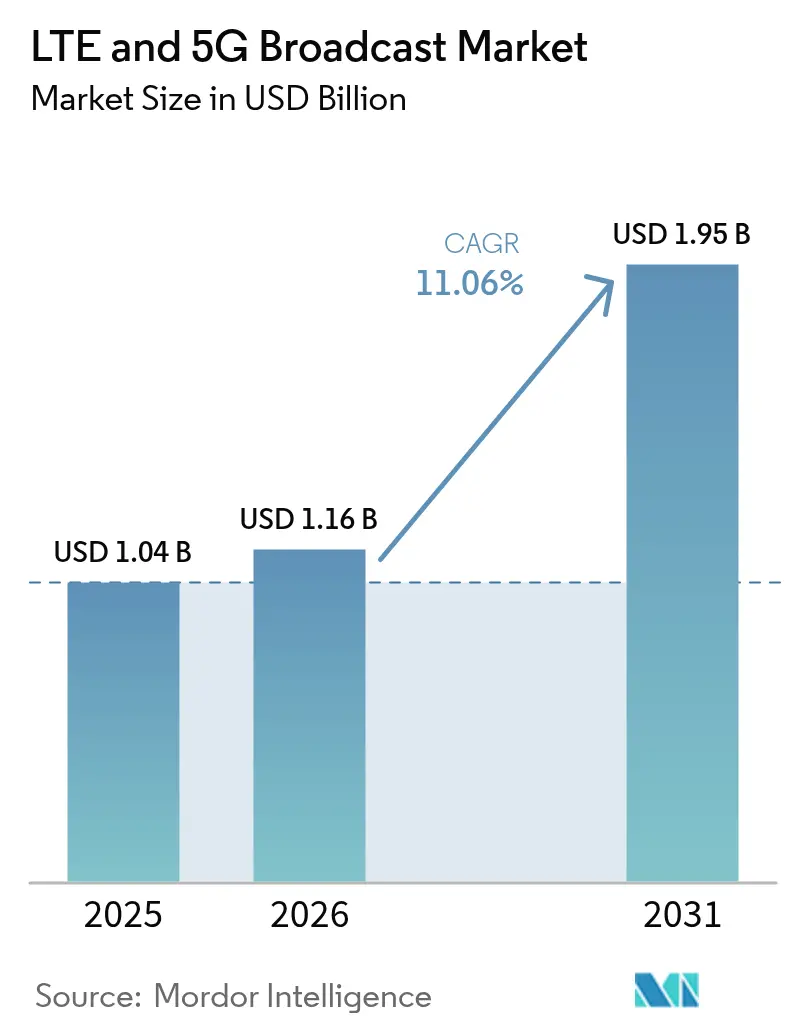

| Tamaño del Mercado (2026) | 1.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transmisión LTE y 5G por Mordor Intelligence

El tamaño del mercado de transmisión LTE y 5G en 2026 se estima en USD 1,16 mil millones, creciendo desde el valor de 2025 de USD 1,04 mil millones con proyecciones para 2031 que muestran USD 1,95 mil millones, creciendo a una CAGR del 11,06% durante 2026-2031. La creciente demanda de entrega de video eficiente en espectro, la modernización de alertas de emergencia y la rápida proliferación de dispositivos están expandiendo los ensayos comerciales hacia implementaciones a escala nacional. Los operadores están migrando del LTE eMBMS heredado hacia el 5G FeMBMS para obtener flexibilidad de multidifusión y asignación de recursos impulsada por inteligencia artificial, mientras que los radiodifusores experimentan con flujos de trabajo híbridos ATSC 3.0–5G. Los proveedores que combinan conocimiento integral de redes celulares y de transmisión aseguran contratos tempranos, y las solicitudes de patentes en torno a las mejoras de multidifusión del Release 18 sugieren nuevos modelos de licenciamiento que podrían remodelar aún más la competencia.

Conclusiones Clave del Informe

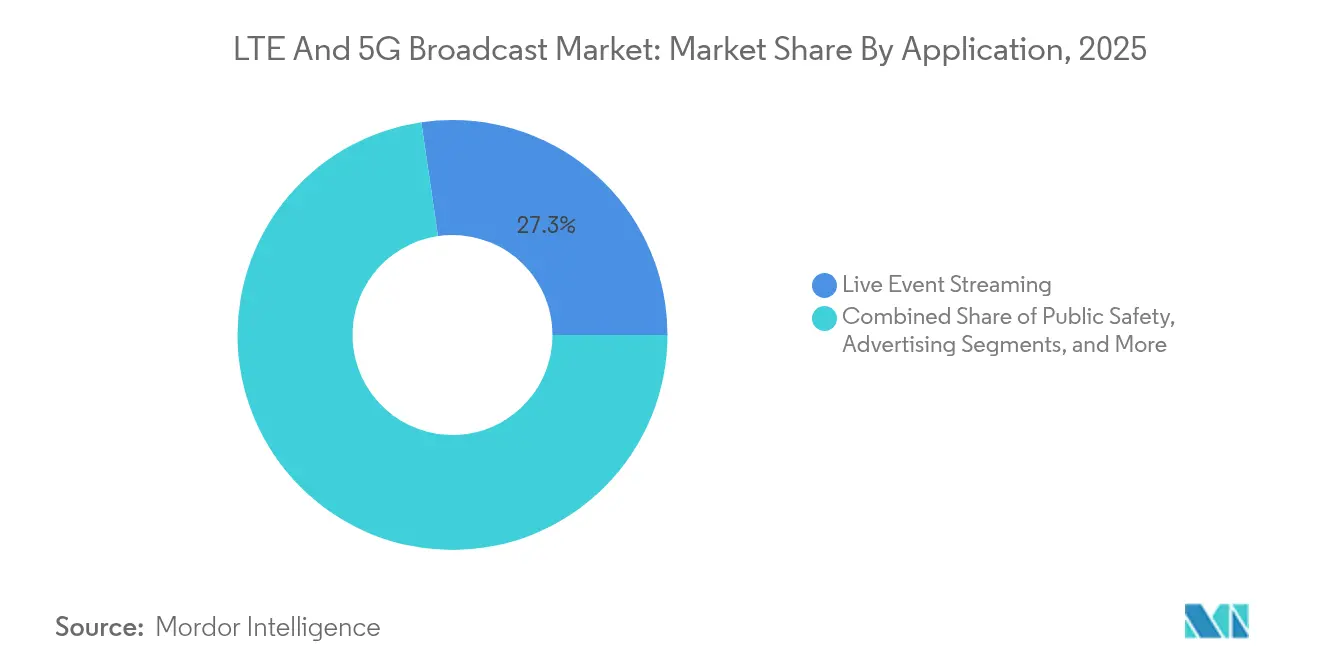

- Por aplicación, la Transmisión de Eventos en Vivo lideró con una participación de ingresos del 27,32% en 2025; se proyecta que los Vehículos Conectados se expandirán a una CAGR del 11,93% hasta 2031.

- Por tecnología de transmisión, el LTE eMBMS representó el 60,25% de la participación del mercado de transmisión LTE y 5G en 2025, mientras que el 5G FeMBMS registra la CAGR proyectada más alta del 13,94% hasta 2031.

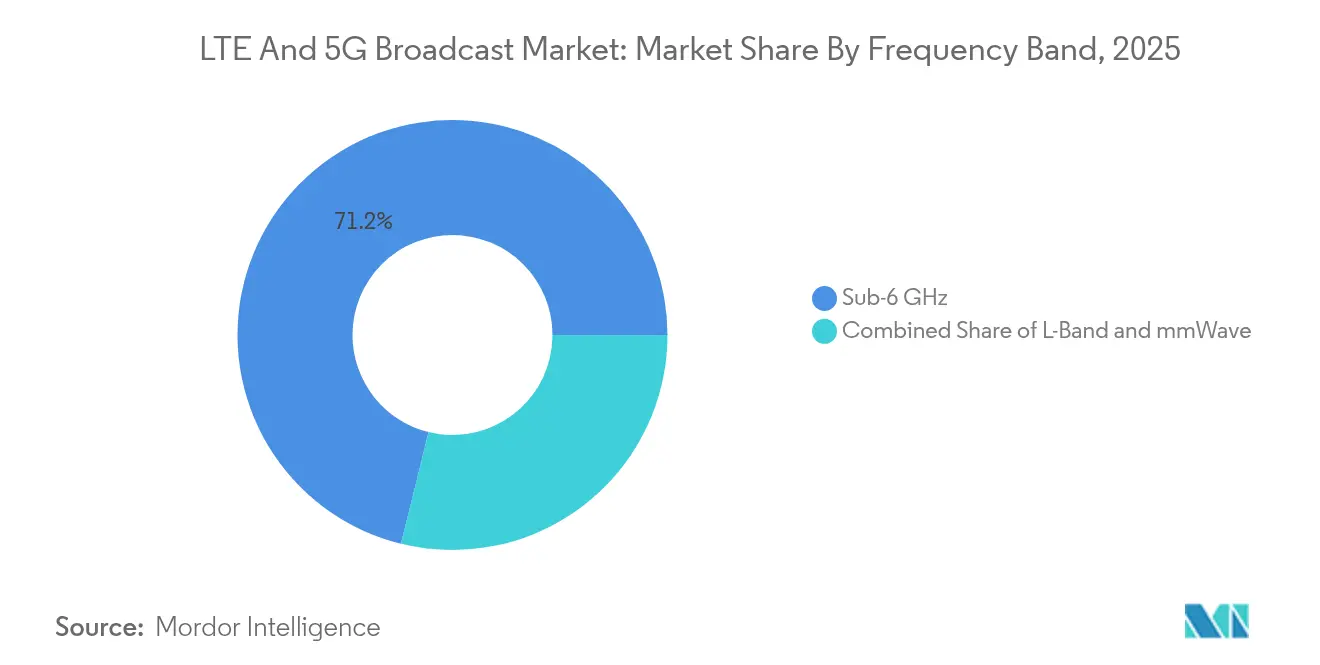

- Por banda de frecuencia, Sub-6 GHz dominó con el 71,15% del tamaño del mercado de transmisión LTE y 5G en 2025; el despliegue de ondas milimétricas avanza a una CAGR del 13,62% hasta 2031.

- Por usuario final, los Operadores de Redes Móviles mantuvieron una participación del 54,38% en 2025, mientras que los Fabricantes de Equipos Originales Automotrices registraron la CAGR más rápida del 12,31% hasta 2031.

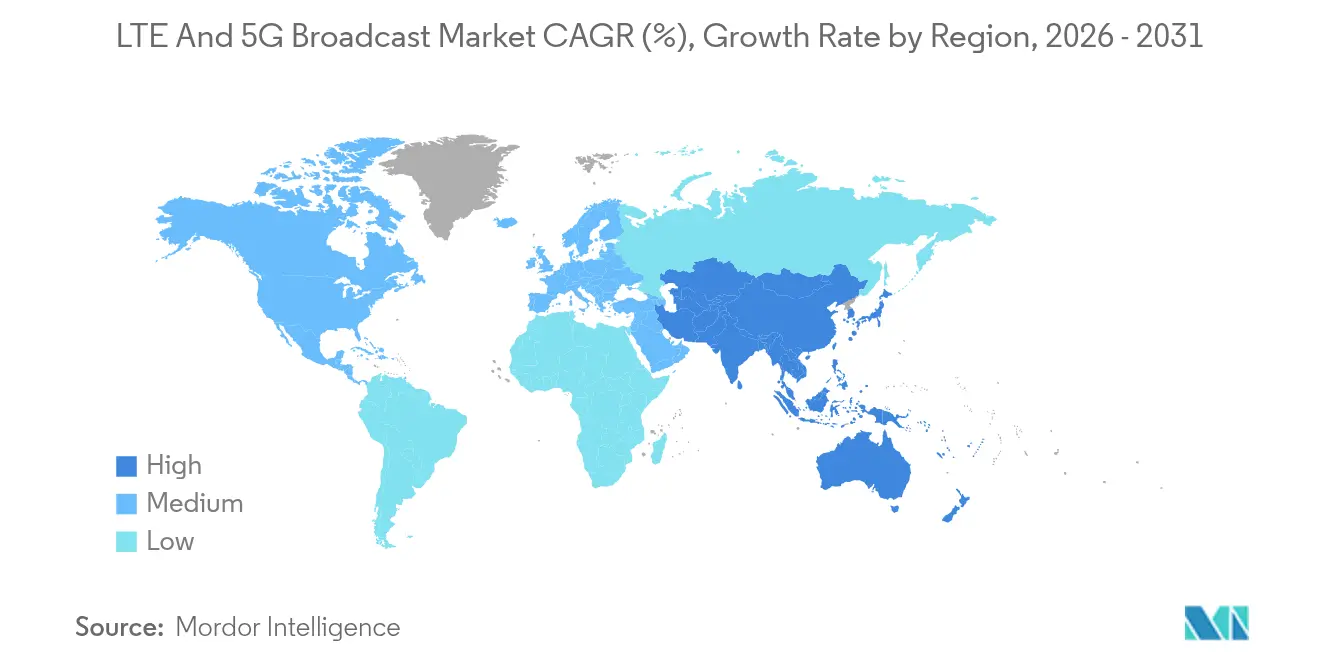

- Vista regional: Asia Pacífico capturó el 37,65% de los ingresos en 2025 y está creciendo a una CAGR del 14,12%, superando a todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transmisión LTE y 5G

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de video móvil y transmisión de eventos en vivo | +2.8% | Global, más fuerte en América del Norte y Asia Pacífico | Mediano plazo (2–4 años) |

| Aumento en la penetración de dispositivos habilitados para 5G | +2.1% | Núcleo de Asia Pacífico, expansión hacia Europa y América del Norte | Corto plazo (≤ 2 años) |

| Ganancias de eficiencia espectral mediante multidifusión 5G FeMBMS | +1.9% | Global, especialmente Europa y América del Norte | Largo plazo (≥ 4 años) |

| Mandatos de modernización de alertas de emergencia | +1.6% | América del Norte y UE, expandiéndose hacia Asia Pacífico | Mediano plazo (2–4 años) |

| Actualizaciones OTA automotrices aprovechando canales de transmisión | +1.4% | Global, adopción temprana en Alemania y China | Largo plazo (≥ 4 años) |

| Convergencia híbrida satélite-a-móvil (NTN) | +1.2% | Global, enfocado en áreas rurales y remotas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de video móvil y transmisión de eventos en vivo

Los operadores pivotan hacia la multidifusión para reducir la congestión de unidifusión a medida que los espectadores móviles demandan transmisiones en 4K, 360 grados y realidad aumentada. Deutsche Telekom y Ericsson lograron latencia inferior a 25 ms y enlaces ascendentes de 500 Mbps para las cámaras inalámbricas de la Eurocopa 2024, demostrando la viabilidad para la producción profesional.[1]Ericsson, "RTL Deutschland y Deutsche Telekom entregan producción de televisión en vivo mediante 5G privado," ericsson.com Malasia transmitió su desfile del Día Nacional a través de un enlace 5G con segmentación de red, garantizando una calidad estable incluso en carga máxima.[2]Digital TV Europe, "Malasia realiza la primera transmisión en vivo por 5G," digitaltveurope.com Los radiodifusores ahora solicitan 50 Mbps de enlace ascendente sostenido por cámara, un requisito que solo se cumple cuando varios espectadores comparten el mismo flujo de multidifusión. Verizon ha añadido reconocimiento de densidad de audiencia basado en inteligencia artificial dentro de su suite de transmisión 5G privada para ajustar la tasa de bits en tiempo real.[3]Verizon, "Verizon Business presenta solución de video con 5G privado e inteligencia artificial en NAB 2025," verizon.com

Aumento en la penetración de dispositivos habilitados para 5G

NTT Docomo demostró 6,6 Gbps de enlace descendente en 5G Autónomo, señalando la preparación de los dispositivos para la recepción de transmisión de alta tasa de bits. BMW equipa todos los modelos 2025 con antenas 5G para transmitir contenido de difusión y enviar actualizaciones de firmware simultáneas. El mandato de China de que los teléfonos de gama alta soporten 700 MHz amplió la base instalada capaz de recepción FeMBMS, acelerando la disponibilidad del servicio. Si bien los chipsets específicos para transmisión siguen siendo escasos, los proveedores de sistemas de infoentretenimiento automotriz los están integrando primero, creando una cabeza de playa para una adopción más amplia por parte del consumidor.

Ganancias de eficiencia espectral mediante multidifusión 5G FeMBMS

El Release 18 introduce asignación de recursos controlada por inteligencia artificial que puede aumentar la eficiencia espectral en un 40% frente al LTE eMBMS. China Unicom (HK) Ltd. está incorporando estas capacidades en 300 ciudades para finales de 2025.[4]RCR Wireless News, "China Unicom acelera el despliegue de 5G-Avanzado," rcrwireless.com Nokia informó que un único portador TDD de 20 MHz puede ahora transmitir video UHD simultáneamente a 1 millón de usuarios, reduciendo drásticamente el costo por espectador. Los operadores pueden cambiar entre unidifusión y multidifusión en umbrales de superposición tan bajos como cinco usuarios, garantizando ganancias de recursos incluso en celdas de densidad media.

Mandatos de modernización de alertas de emergencia

FirstNet y AT&T están invirtiendo USD 6.300 millones para superponer características de transmisión 5G como transmisiones de drones en tiempo real y orientación multimedia para evacuaciones. Japón alcanzó el 98,1% de cobertura 5G en 2024, lo que permitió que su actualización de difusión celular incluyera video de mapas de peligros y superposiciones de lenguaje de señas para residentes con necesidades de accesibilidad. Estos mandatos crean líneas de gasto no discrecional en los presupuestos de los operadores, protegiendo al mercado de transmisión LTE y 5G de las desaceleraciones macroeconómicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital para actualizaciones con capacidad de transmisión | −2.4% | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Espectro fragmentado e incertidumbre regulatoria | −1.8% | Global, la asignación varía por región | Mediano plazo (2–4 años) |

| Soporte limitado de chipsets/dispositivos para FeMBMS | −1.6% | Global, afecta la adopción del consumidor | Mediano plazo (2–4 años) |

| Almacenamiento en caché perimetral y descarga por Wi-Fi que diluyen el retorno de inversión | −1.3% | Mercados desarrollados con infraestructura densa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital para actualizaciones con capacidad de transmisión

Agregar controladores de multidifusión, reajustar antenas y desplegar pequeñas celdas de ondas milimétricas densas puede aumentar el costo por sitio en un 50% frente al 5G solo de datos. Nokia señaló pedidos de equipos más débiles en 2024 a medida que los operadores aplazaron los módulos de transmisión para preservar el efectivo. La transmisión por ondas milimétricas, esencial para estadios, necesita entre 1,5 y 2 veces más estaciones base que Sub-6 GHz, lo que estira aún más los presupuestos. Algunos operadores adoptan implementaciones por fases, habilitando la transmisión solo en el 10% de las celdas que soportan el 70% del tráfico de video en horas pico, aunque esta táctica prolonga los plazos de cobertura nacional.

Soporte limitado de chipsets/dispositivos para FeMBMS

Los proveedores de semiconductores priorizan el soporte de transmisión por detrás de la eficiencia energética del módem y los aceleradores de inteligencia artificial. Qorvo señaló ciclos de actualización más lentos de Android 5G, lo que limita los volúmenes necesarios para justificar el silicio de transmisión dedicado. Los proveedores de nivel 1 automotriz están integrando de forma personalizada los receptores FeMBMS, pero la adopción en teléfonos inteligentes depende de estándares globales unificados para evitar variantes de producto regionales. La dinámica resultante de huevo y gallina retrasa los servicios al consumidor en el mercado masivo y modera las expectativas inmediatas de retorno de inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Vehículos Conectados Ganan Impulso

La Transmisión de Eventos en Vivo retuvo el 27,32% de los ingresos de 2025 al aprovechar transmisiones deportivas y culturales de primer nivel que exigen niveles de calidad garantizados. Sin embargo, los Vehículos Conectados registrarán una CAGR del 11,93% hasta 2031 a medida que los fabricantes de equipos originales automotrices envíen actualizaciones de software inalámbricas a millones de automóviles simultáneamente, una tarea que las redes de unidifusión tienen dificultades para escalar. La línea de modelos totalmente equipada con 5G de BMW y las redes privadas de fábrica de Tesla muestran el doble papel de la transmisión en el análisis de producción y el infoentretenimiento a bordo. El mercado de transmisión LTE y 5G sustenta el diagnóstico remoto, los mensajes de seguridad V2X y la actualización de datos de mapas sin intervención del usuario.

Un segundo carril de crecimiento aparece en la seguridad pública. La actualización de FirstNet añade imágenes de drones en multidifusión y transmisiones de cámaras corporales en tiempo real que mejoran la conciencia situacional para los primeros respondedores. La televisión móvil y el video bajo demanda dependen de la transmisión para reducir el tráfico de retorno en situaciones de aglomeración repentina como las noches electorales, mientras que las redes publicitarias prueban anuncios de multidifusión basados en ubicación que insertan ofertas locales en una transmisión de video nacional. Estos variados casos de uso consolidan la diversidad en la capa de aplicaciones y mantienen la resiliencia frente a caídas en segmentos individuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Transmisión: El 5G FeMBMS se Acelera

El LTE eMBMS aún domina con el 60,25% de la participación del mercado de transmisión LTE y 5G en 2025 gracias a los despliegues anteriores, aunque el 5G FeMBMS crece un 13,94% anual a medida que los operadores superponen el software del Release 18 sobre los núcleos 5G existentes. El lanzamiento en 100 ciudades de China Mobile validó la escalabilidad del FeMBMS, y los planes de triplicar la cobertura para 2025 ilustran plazos agresivos. Los operadores valoran el cambio fluido del FeMBMS entre unidifusión y multidifusión cuando se alcanzan los umbrales de audiencia, optimizando así cada megahercio.

La transmisión híbrida ATSC 3.0 ofrece a las empresas de medios terrestres un punto de entrada a la distribución móvil. La hoja de ruta de Brasil para el ATSC 3.0 a nivel nacional para la Copa del Mundo 2026 y los ensayos en curso de la FCC en los Estados Unidos demuestran la convergencia de estándares celulares y terrestres. Los programadores de inteligencia artificial del Release 18 reducen la pérdida de paquetes en el borde de la celda y mejoran la movilidad, beneficios que se acumulan tanto en implementaciones LTE como 5G. A medida que los ecosistemas de dispositivos maduren, la narrativa de transición pasará de la coexistencia a la planificación de la obsolescencia del LTE eMBMS en la próxima década.

Por Banda de Frecuencia: Sub-6 GHz Domina, las Ondas Milimétricas Ascienden

Sub-6 GHz aportó el 71,15% de los ingresos en 2025, gracias a las necesidades de cobertura nacional y la propagación favorable. La red de Japón, que aumentó las estaciones base 5G en un 20% en un año, utiliza predominantemente la banda media para alcanzar el 98,1% de cobertura. El tamaño del mercado de transmisión LTE y 5G para los despliegues Sub-6 GHz seguirá expandiéndose, aunque más lentamente, a medida que los operadores en economías en desarrollo prioricen el servicio de área amplia rentable.

Las ondas milimétricas registran una CAGR del 13,62% porque los recintos de eventos, las fábricas inteligentes y los centros urbanos demandan un rendimiento de múltiples gigabits y una latencia ultrabaja. La demostración de 6,6 Gbps de NTT Docomo subraya el margen de las ondas milimétricas para futuros servicios de realidad extendida y holográficos. La liberación regulatoria de 700 MHz para transmisión en China muestra que la banda baja es igualmente estratégica, especialmente para alertas de emergencia donde la cobertura profunda en interiores es esencial. La Banda L mantiene un nicho en los enlaces satélite-a-móvil, extendiendo la multidifusión a segmentos marítimos y rurales que carecen de retorno terrestre.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Fabricantes de Equipos Originales Automotrices Superan al Resto

Los Operadores de Redes Móviles mantuvieron el 54,38% de los ingresos en 2025 al monetizar la infraestructura existente y la capacidad mayorista. Sin embargo, los Fabricantes de Equipos Originales Automotrices superarán a todos los grupos con una CAGR del 12,31%, convirtiendo los vehículos en terminales móviles para software, mapas y entretenimiento sin la fricción de la facturación basada en SIM. El piloto de cómputo perimetral 5G de Ford y AT&T redujo la latencia en el piso de fábrica en un 40%, habilitando el control de calidad en tiempo real mediante análisis de video de transmisión.

Las empresas de medios y entretenimiento adoptan el 5G privado para agilizar la producción en el sitio. RTL Deutschland eliminó los tendidos de cámaras con cable en la Eurocopa 2024, ahorrando días de instalación y costos de mano de obra. Las agencias de seguridad pública adoptan la transmisión para servicios de comunicación de misión crítica de tipo push-to-X. El efecto neto es una base de clientes diversificada en la industria de transmisión LTE y 5G que protege a los proveedores de las fluctuaciones presupuestarias específicas del sector.

Análisis Geográfico

Asia Pacífico domina con el 37,65% de los ingresos de 2025 y crece a una CAGR del 14,12%. Los despliegues de 5G-Avanzado respaldados por el gobierno en China, Japón y Corea del Sur integran la multidifusión desde el primer día. La cobertura de China Mobile en 100 ciudades, que se expande a 300 en 2025, sirve la transmisión UHD, el Internet de las Cosas industrial y las alertas masivas en la misma plataforma. Los operadores japoneses añadieron un 20% más de estaciones base en 2024, combinando la banda media con las ondas milimétricas para la transmisión en metrópolis densas. Corea del Sur complementa el enfoque en el consumidor con subvenciones de 5G privado para fábricas, acelerando la adopción de transmisión en manufactura y logística.

América del Norte ocupa el segundo lugar, impulsada por el plan decenal de USD 8.000 millones de la Autoridad FirstNet, incluidos USD 6.300 millones destinados a mejoras de 5G centradas en transmisión. Los principales fabricantes automotrices —Ford, GM, Tesla— instalan 5G privado para sincronizar robots de planta y enviar software a los vehículos durante la noche. El ecosistema de dispositivos es maduro, aunque la disciplina en el gasto de capital modera las actualizaciones rápidas de transmisión a escala nacional.

Europa avanza en la armonización regulatoria. El piloto híbrido 5G/satélite de la Unión Europea de Radiodifusión reduce las brechas de cobertura rural mientras cumple con los objetivos energéticos del Pacto Verde Europeo. Alemania lidera la integración de transmisión automotriz; el plan de conectividad 5G de BMW cubre tanto las líneas de ensamblaje como las actualizaciones posventa. Las regiones más pequeñas —Oriente Medio, África, América del Sur— siguen los plazos generales del 5G; donde las subastas de espectro concluyen temprano, los ensayos de transmisión comienzan dentro de los 18 meses, aunque a una escala modesta.

Panorama Competitivo

El mercado de transmisión LTE y 5G muestra una concentración moderada. Huawei se mantuvo como líder en ingresos con CNY 862.100 millones en 2024 gracias a los contratos de 5G-Avanzado que incluyen características de multidifusión. Ericsson y Nokia buscan ingresos por licenciamiento para complementar los márgenes de hardware; Nokia firmó una expansión de red de acceso de radio 5G con T-Mobile US en abril de 2025 que incorpora núcleos de transmisión en 2.400 sitios. Qualcomm, Samsung y Apple intensifican las solicitudes de patentes en torno a los programadores de multidifusión con inteligencia artificial del Release 18, elevando las apuestas de licencias cruzadas para los proveedores de dispositivos.

La diferenciación técnica se centra en la inteligencia artificial en el borde. La demostración de Verizon en NAB 2025 combinó GPU de NVIDIA con banda C, CBRS y ondas milimétricas para gestionar 60 transmisiones simultáneas en 4K mientras priorizaba automáticamente las tomas de acción para la mezcla en vivo. Los nuevos participantes especializados en software crean orquestación de segmentos de red que permite a los radiodifusores arrendar capacidad sin poseer espectro. Los proveedores incumbentes de transmisores de televisión como Rohde & Schwarz actualizan sus equipos con complementos 5G, creando ofertas conjuntas con proveedores celulares.

El cumplimiento regulatorio y la integración multidominios elevan las barreras de entrada. Los proveedores que gestionan el espectro, la capa de servicio y la certificación de dispositivos en un solo paquete ganan las primeras solicitudes de propuesta. Los fabricantes de equipos originales automotrices emiten cada vez más licitaciones directas para redes privadas, invitando a proveedores de radio más pequeños que pueden personalizar los diseños de fábrica, diluyendo sutilmente la participación de los incumbentes pero ampliando la profundidad general del ecosistema.

Líderes de la Industria de Transmisión LTE y 5G

KT Corporation

Verizon Wireless

AT&T Inc.

Huawei Technologies Co. Ltd.

SK Telecom Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: China Unicom (HK) Ltd. apuntó a un 5G-Avanzado fluido con multidifusión en 300 ciudades para la transmisión de turismo UHD y el seguimiento logístico

- Abril de 2025: Nokia aseguró un contrato plurianual de red de acceso de radio con T-Mobile US para ampliar la capacidad de transmisión a escala nacional

- Abril de 2025: Verizon Business presentó una suite de transmisión 5G privada impulsada por inteligencia artificial en NAB 2025, integrando banda C, CBRS y ondas milimétricas

- Marzo de 2025: La Autoridad FirstNet y AT&T comprometieron más de USD 8.000 millones para transformar la banda ancha de seguridad pública con multidifusión 5G completa

- Marzo de 2025: China Mobile lanzó el primer servicio comercial de transmisión 5G-Avanzado en 100 ciudades, esperando llegar a 300 para finales de año

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de transmisión LTE y 5G como los ingresos generados por equipos de red, software y servicios gestionados que permiten la entrega de multidifusión eMBMS y FeMBMS especificada por 3GPP a través del espectro celular con licencia. La definición abarca implementaciones en banda y fuera de banda que transmiten eventos en vivo, alertas de emergencia, TV móvil, cargas publicitarias y datos de vehículos conectados a través de la infraestructura de operadores de redes móviles.

Exclusión del alcance: Los estándares tradicionales de televisión por aire como DVB-T/T2 y ATSC 3.0 quedan fuera de las cifras presentadas aquí.

Descripción general de la segmentación

- Por Aplicación

- Seguridad Pública

- Vehículos Conectados

- Transmisión de Eventos en Vivo

- Transmisión de Televisión Móvil

- Publicidad

- Entrega de Contenido/Datos

- Video Bajo Demanda

- Por Tecnología de Transmisión

- LTE eMBMS

- 5G FeMBMS

- Transmisión Híbrida ATSC 3.0

- Por Banda de Frecuencia

- Sub-6 GHz (<6 GHz)

- Banda L (1-2 GHz)

- Ondas Milimétricas (>24 GHz)

- Por Usuario Final

- Operadores de Redes Móviles

- Empresas de Medios y Entretenimiento

- Fabricantes de Equipos Originales Automotrices

- Agencias de Seguridad Pública

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de redes en operadores móviles, arquitectos de chipsets, integradores de equipos de transmisión y coordinadores de seguridad pública en América del Norte, Europa y Asia Pacífico. Estas conversaciones aclararon los plazos de preparación de dispositivos, los precios de venta promedio y los factores realistas de reutilización del espectro, que incorporamos al modelo para cuestionar los supuestos secundarios y alinear los pronósticos con el sentimiento sobre el terreno.

Investigación documental

Comenzamos mapeando la base direccionable utilizando fuentes de nivel 1 disponibles públicamente, como GSMA Intelligence, notas de versión de 3GPP, boletines de espectro de la ITU, registros de licencias de la FCC y estudios de uso de la European Broadcasting Union, que revelan recuentos de sitios de celdas instalados, tenencias de espectro y lanzamientos de servicios. Los informes 10-K de las empresas, las presentaciones para inversores y los informes de los reguladores de telecomunicaciones regionales nos ayudaron a establecer puntos de referencia para el capex de los operadores y los hitos de despliegue. Para dimensionar los grupos de ingresos de los proveedores, nuestros analistas recurrieron a D&B Hoovers y Dow Jones Factiva para obtener divisiones financieras seleccionadas. Las fuentes enumeradas ilustran el tipo de material revisado; se consultaron muchos documentos adicionales para cubrir las brechas de datos y verificar la coherencia.

Dimensionamiento del mercado y pronóstico

Primero se reconstruyó un grupo de demanda de arriba hacia abajo a partir de suscripciones de teléfonos inteligentes, minutos promedio mensuales de transmisión de video y penetración de sitios de celdas habilitados para multidifusión; estos totales se cotejaron con instantáneas selectivas de abajo hacia arriba de los envíos de proveedores y tarifas de servicio de operadores muestreados para mantener las estimaciones fundamentadas. Las variables clave que influyen en el crecimiento incluyen la expansión de cobertura de banda media 5G, las tasas de incorporación de chipsets para FeMBMS, las horas de transmisión de eventos en vivo, los mandatos gubernamentales de alertas de emergencia y los calendarios de subastas de espectro. La regresión multivariante, combinada con el análisis de escenarios para retrasos en la liberación del espectro, proyecta los ingresos hasta 2030, mientras que las brechas en los resúmenes de abajo hacia arriba se cubren utilizando bandas de ASP validadas por expertos.

Ciclo de validación de datos y actualización

Ejecutamos verificaciones de anomalías en múltiples pasos, comparamos los resultados con registros de tráfico independientes y pedidos de equipos, y remitimos las variaciones al equipo de analistas para su resolución antes de la aprobación. Los informes se actualizan cada doce meses, con actualizaciones aceleradas cuando la política de espectro o los despliegues importantes de operadores modifican materialmente la línea de base.

Por qué la línea de base LTE y 5G Broadcast de Mordor merece confianza

Los valores publicados suelen divergir porque las empresas eligen diferentes combinaciones de servicios, inclusiones de dispositivos y supuestos de despliegue, y porque los tratamientos de tipos de cambio varían.

Los principales impulsores de las brechas incluyen si se contabilizan servicios auxiliares como la retransmisión satelital o las regalías de dispositivos, la rapidez con que se asume que FeMBMS escala y la cadencia con que se actualizan los modelos. Mordor Intelligence reporta el escenario base que refleja los calendarios reales de implementación de los operadores y las curvas de ASP validadas, mientras que muchos editores se basan en una adopción agresiva o en alcances demasiado limitados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 1,04 B (2025) | Mordor Intelligence | - |

| USD 0,93 B (2025) | Regional Consultancy A | Incluye multidifusión basada en satélite y una línea de base histórica más corta |

| USD 0,74 B (2024) | Industry Association B | Omite regalías de dispositivos y servicios de soporte |

| USD 1,20 B (2024) | Trade Journal C | Asume el despliegue nacional de FeMBMS para 2028 y una CAGR del 24 % |

Estas comparaciones muestran que, una vez normalizadas las definiciones de alcance y el ritmo de despliegue, la disciplinada selección de variables y el ciclo de actualización anual de Mordor ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y seguir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transmisión LTE y 5G?

El tamaño del mercado de transmisión LTE y 5G se sitúa en USD 1,16 mil millones en 2026 y se prevé que alcance USD 1,95 mil millones en 2031.

¿Qué región lidera el mercado y por qué?

Asia Pacífico concentra el 37,65% de los ingresos globales debido a los despliegues de 5G-Avanzado a gran escala en China, Japón y Corea del Sur que integran la multidifusión desde el inicio.

¿Por qué el 5G FeMBMS crece más rápido que el LTE eMBMS?

El 5G FeMBMS ofrece un 40% más de eficiencia espectral y admite la asignación de recursos basada en inteligencia artificial, lo que lleva a los operadores a migrar a pesar del dominio de la base instalada del LTE.

¿Cómo utilizan las empresas automotrices la tecnología de transmisión?

Los fabricantes de equipos originales automotrices emplean la multidifusión para enviar actualizaciones de software inalámbricas y contenido de infoentretenimiento simultáneamente a millones de vehículos, evitando la congestión de la unidifusión.

¿Qué papel desempeña la transmisión en las comunicaciones de emergencia?

Los sistemas de alerta de nueva generación utilizan la multidifusión 5G para enviar video en tiempo real, mapas de peligros y orientación para evacuaciones que permanecen confiables incluso durante las cargas máximas de la red.

¿Cuál es la principal barrera para una adopción más rápida?

El alto gasto de capital para las actualizaciones con capacidad de transmisión y el soporte limitado de chipsets retrasan los despliegues a gran escala, especialmente en mercados con presupuestos más ajustados.

Última actualización de la página el: