Tamaño y Participación del Mercado de Redes Privadas LTE y 5G de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

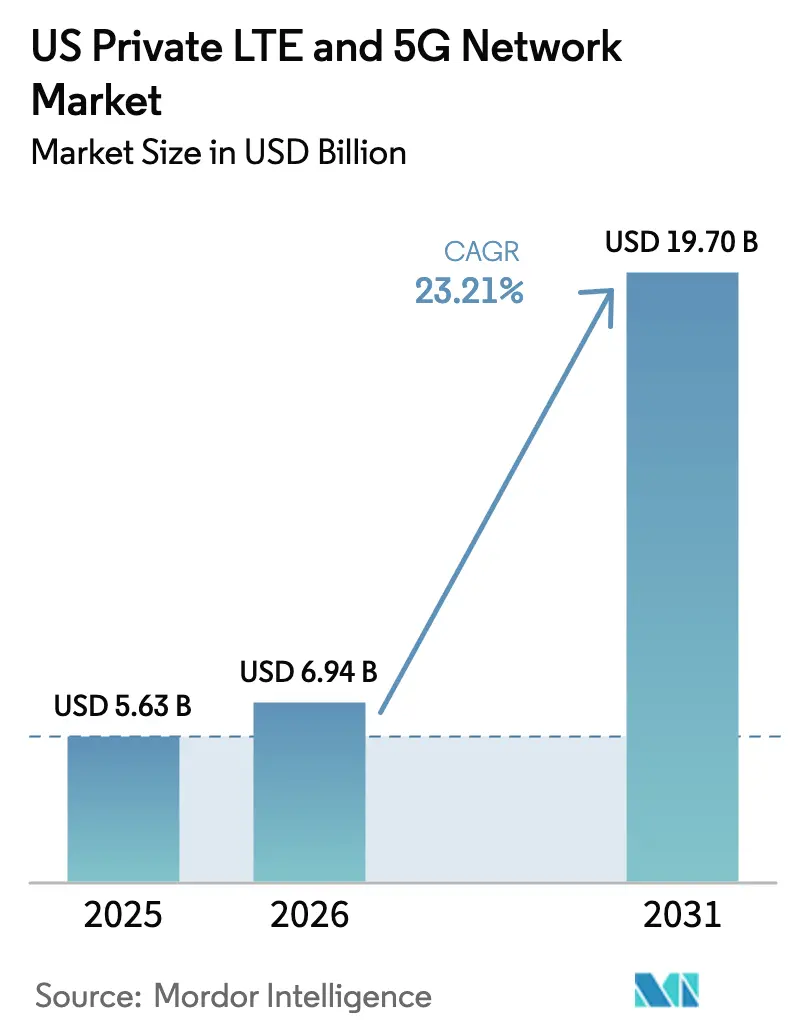

| Tamaño del mercado en el año base (2025) | 5.63 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.7 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes Privadas LTE y 5G de EE. UU. por Mordor Intelligence

Se espera que el tamaño del mercado de redes privadas LTE y 5G de EE. UU. crezca de 5.630 millones de USD en 2025 a 6.940 millones de USD en 2026 y se prevé que alcance 19.700 millones de USD en 2031 a una CAGR del 23,21% durante 2026-2031. Una combinación de regulación de espectro favorable, iniciativas de automatización industrial y la entrada de la nube a hiperescala está sosteniendo una adopción acelerada. Las empresas consideran la telefonía celular dedicada como indispensable para la latencia determinista, la seguridad robusta y el rendimiento predecible que las redes públicas no pueden garantizar. La modernización del Servicio de Radio de Banda Ancha para Ciudadanos (CBRS) en 2024 amplió el acceso sin restricciones a 72 millones de personas adicionales, reduciendo las barreras de implementación para los fabricantes del mercado medio.[1]Comisión Federal de Comunicaciones, "Aviso de Propuesta de Reglamentación sobre el Servicio de Radio de Banda Ancha para Ciudadanos de 3,5 GHz," fcc.govMientras tanto, los pilotos emergentes de uso compartido de banda media del Departamento de Defensa sugieren nueva capacidad de banda media, reforzando la confianza en el espectro para la defensa y las industrias adyacentes.[2]Departamento de Defensa, "Evaluación de Viabilidad del Uso Compartido de Espectro de Banda Media Emergente," defense.gov

Conclusiones Clave del Informe

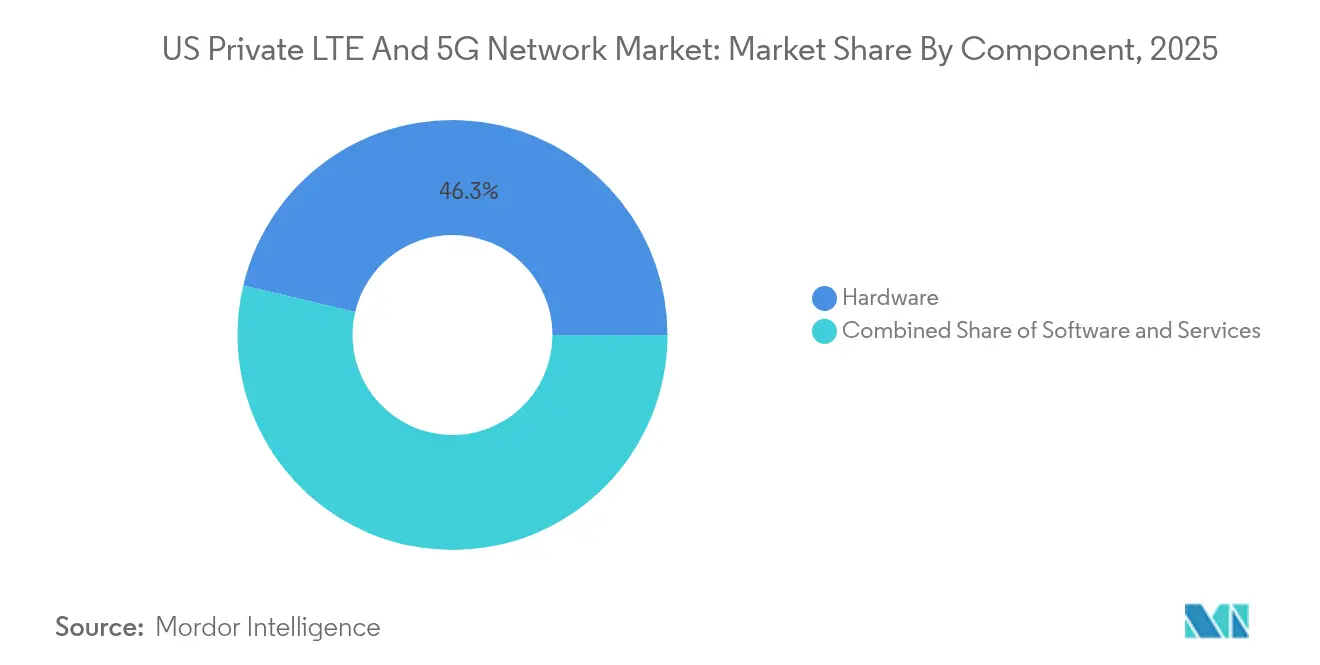

- Por componente, el hardware lideró con una participación de ingresos del 46,30% en 2025; se proyecta que los servicios se expandirán a una CAGR del 25,65% hasta 2031.

- Por banda de frecuencia, Sub-6 GHz capturó el 60,85% de la participación del mercado de redes privadas LTE y 5G de EE. UU. en 2025, mientras que se prevé que la onda milimétrica crezca a una CAGR del 29,8% hasta 2031.

- Por modelo de licenciamiento de espectro, el CBRS compartido mantuvo una participación de ingresos del 53,40% en 2025; las implementaciones licenciadas avanzan a una CAGR del 23,9% hasta 2031.

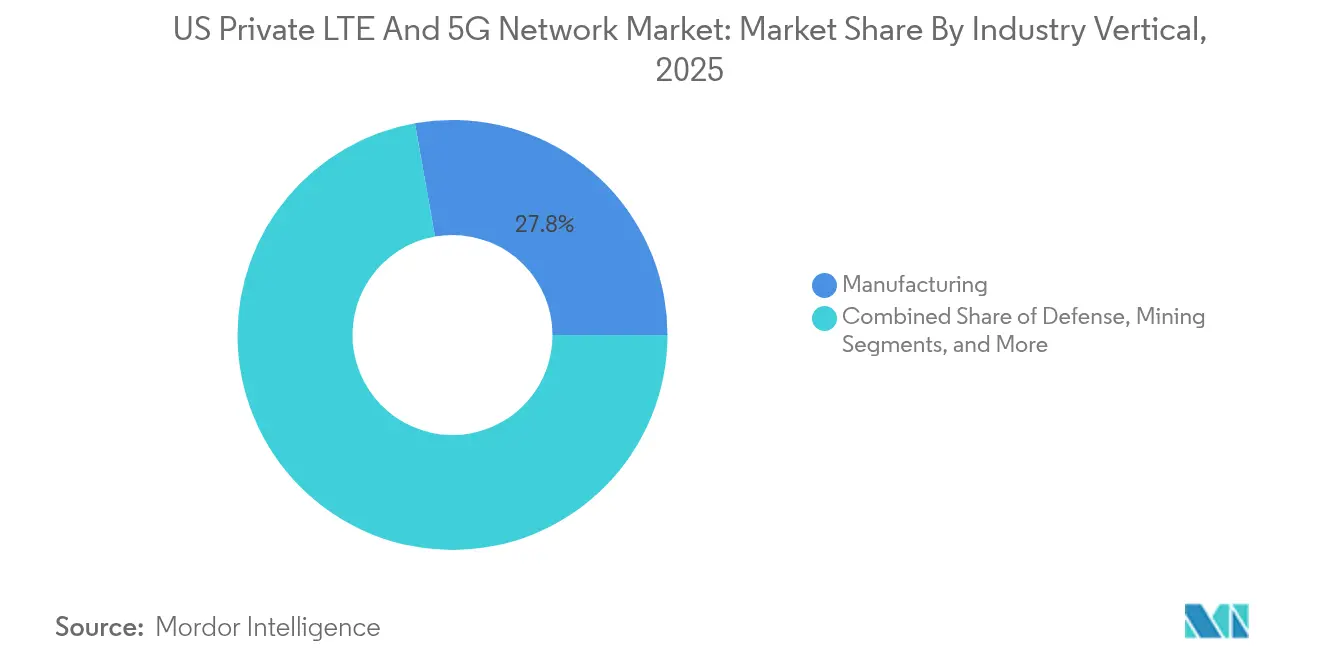

- Por vertical industrial, la manufactura lideró con una participación del 27,80% del tamaño del mercado de redes privadas LTE y 5G de EE. UU. en 2025; el sector salud está preparado para la CAGR más rápida del 28,4% hasta 2031.

- Por modelo de implementación, las redes dedicadas en instalaciones propias representaron el 48,40% del tamaño del mercado de redes privadas LTE y 5G de EE. UU. en 2025, mientras que los modelos de Red como Servicio (NaaS) se están expandiendo a una CAGR del 32,1%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Redes Privadas LTE y 5G de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Liberalización del espectro CBRS y regulaciones favorables de la Comisión Federal de Comunicaciones | +4.2% | Nacional, ganancias concentradas en corredores de manufactura | Mediano plazo (2–4 años) |

| Impulso de la automatización del IoT industrial e Industria 4.0 | +6.8% | Global, adopción temprana en la manufactura de América del Norte | Largo plazo (≥ 4 años) |

| Demanda de seguridad, confiabilidad y baja latencia de misión crítica | +5.1% | Nacional, prioridad en sectores de defensa y salud | Corto plazo (≤ 2 años) |

| Reducción del costo total de propiedad de los modelos de implementación de pequeñas celdas y NaaS | +3.9% | Nacional, adopción acelerada en el mercado medio | Mediano plazo (2–4 años) |

| Pilotos de uso compartido de la banda de 3,45 GHz del Departamento de Defensa que aceleran la adopción en defensa | +2.7% | Nacional, instalaciones militares | Largo plazo (≥ 4 años) |

| Mercados de borde MEC de hiperescaladores que facilitan la adopción llave en mano | +4.1% | Global, empresas nativas de la nube | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Liberalización del Espectro CBRS y Regulaciones Favorables de la Comisión Federal de Comunicaciones

Las reglas modernizadas del CBRS publicadas en 2024 redujeron las Áreas de Protección Dinámica y alinearon los criterios de interferencia con la banda de 3,45 GHz, reduciendo la incertidumbre operativa para las empresas. Los temporizadores de expiración de transmisión extendidos y las obligaciones de coexistencia clarificadas aumentaron la confiabilidad de la red, posicionando al CBRS como una alternativa comercialmente viable al Wi-Fi para cargas de trabajo industriales deterministas. La expansión del servicio sin restricciones ahora permite a los operadores privados atender a 72 millones más de estadounidenses, desbloqueando ubicaciones rurales y suburbanas antes limitadas por los titulares federales. Los proveedores de infraestructura señalan una mayor confianza empresarial a medida que la claridad regulatoria se traduce en ciclos de adquisición más ágiles. En conjunto, estos ajustes elevan la economía del CBRS y sustentan el crecimiento a mediano plazo del mercado de redes privadas LTE y 5G de EE. UU.

Impulso de la Automatización del IoT Industrial e Industria 4.0

Los fabricantes se orientan hacia la telefonía celular dedicada para conectar robots autónomos, sistemas de visión en tiempo real y gemelos digitales a escala de planta. La instalación de Toyota Material Handling en Columbus muestra un reemplazo completo de Wi-Fi por 5G privado de Ericsson, habilitando el mantenimiento predictivo y la telemática en 200.000 pies cuadrados.[3]Ericsson, "Seguridad de Confianza Cero para Redes 5G Privadas," ericsson.com John Deere, BMW y Tesla siguen caminos similares para reducir los enlaces cableados, reestructurar los diseños de ensamblaje y satisfacer las necesidades de latencia inferior a 10 ms. A medida que las líneas de producción se vuelven más intensivas en datos, el rendimiento determinista emerge como un requisito innegociable, integrando la telefonía celular más profundamente en las pilas de tecnología operativa. Estas experiencias señalan una curva de adopción a largo plazo que mantiene al mercado de redes privadas LTE y 5G de EE. UU. en una trayectoria de dos dígitos.

Demanda de Seguridad, Confiabilidad y Baja Latencia de Misión Crítica

Los paradigmas de confianza cero están migrando de las tecnologías de la información a las redes operativas. El conjunto de herramientas de Acceso a la Red de Confianza Cero sin Intervención de OneLayer y Ericsson añade microsegmentación con reconocimiento de identidad al 5G privado. Los hospitales ahora aíslan los monitores de pacientes y los dispositivos de diagnóstico por imagen del tráfico público, garantizando el tiempo de actividad crítico para la vida durante los períodos de máxima demanda. Los programas de defensa aprovechan la segmentación de red para garantizar el ancho de banda para los primeros respondedores sin congestión pública. La combinación de autenticación basada en SIM, cifrado integrado y aislamiento opcional con separación física aborda los estrictos controles de cumplimiento, impulsando a las empresas a preferir las implementaciones privadas a pesar de los costos premium. Las ganancias de crecimiento a corto plazo se producen a medida que los sectores sensibles a la latencia superan las actualizaciones de Wi-Fi con telefonía celular privada.

La densificación de pequeñas celdas, las radios de red de acceso de radio abierta y los núcleos nativos de la nube comprimen los desembolsos de capital por sitio. Los niveles de 5G Privado como Servicio de Boldyn Networks convierten las compras de hardware de seis cifras en tarifas recurrentes alineadas con los niveles de rendimiento. La investigación sobre CBRS de host neutro muestra 1,44 veces el enlace descendente frente a la macro 4G, al tiempo que requiere menos puntos de acceso que el Wi-Fi, reduciendo tanto el recuento de equipos como el consumo de energía. Los paquetes de servicios gestionados transfieren la planificación de radiofrecuencia y las operaciones 24×7 a especialistas, dando a las medianas empresas presupuestos predecibles. Estas economías aceleran el mercado de redes privadas LTE y 5G de EE. UU. entre las empresas que anteriormente no podían costear la telefonía celular dedicada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital inicial y compleja integración | -3.8% | Global, impacto pronunciado en el mercado medio | Corto plazo (≤ 2 años) |

| Escasez de talento en diseño y operaciones de telefonía celular privada | -2.9% | Nacional, brechas de ingeniería agudas | Mediano plazo (2–4 años) |

| Incertidumbre en la protección contra interferencias y titularidad del CBRS | -1.7% | Nacional, con variaciones regionales en las operaciones federales | Corto plazo (≤ 2 años) |

| Certificación fragmentada de dispositivos para 5G de acceso autónomo (n48/n258) | -2.1% | Global, con maduración retrasada del ecosistema | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial y Compleja Integración

Las redes privadas llave en mano aún cuestan entre 250.000 y 1 millón de USD, con gastos operativos hasta un 50% más altos que las instalaciones 4G. Los bastidores, los servidores de borde y la energía redundante aumentan las necesidades de espacio en planta y de habilidades, mientras que los equipos de tecnologías de la información de las fábricas gestionan las integraciones de sistemas de ejecución de manufactura, controladores lógicos programables y ciberseguridad. La volatilidad de los precios de los semiconductores, amplificada por la concentración global de fundiciones, infla los materiales de radio. Aunque el modelo NaaS suaviza el flujo de caja, los directores financieros se mantienen cautelosos durante los ciclos iniciales de presupuestación, moderando la adopción a corto plazo en el mercado de redes privadas LTE y 5G de EE. UU.

Escasez de Talento en Diseño y Operaciones de Telefonía Celular Privada

Los despliegues rápidos estiran un grupo limitado de planificadores de radiofrecuencia, especialistas en núcleo 5G y arquitectos de seguridad con conocimiento de tecnología operativa. Los programas de defensa por sí solos apuntan a aproximadamente 800 implementaciones de bases, superando ampliamente a los ingenieros certificados disponibles. Los integradores se apresuran a certificar a nuevos empleados en CBRS, 5G de acceso autónomo y pilas de red de acceso de radio abierta. Hasta que la academia y la industria escalen la formación, los plazos de los proyectos corren el riesgo de retrasos y sobrecostos, amortiguando el potencial de crecimiento a mediano plazo del mercado de redes privadas LTE y 5G de EE. UU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Aumentan en Medio del Dominio del Hardware

El hardware mantuvo una participación de ingresos del 46,30% en 2025, confirmando las radios, antenas y núcleos en instalaciones propias como categorías de gasto fundamentales del mercado de redes privadas LTE y 5G de EE. UU. El segmento de servicios, aunque más pequeño, se está acelerando a una CAGR del 25,65% a medida que las empresas prefieren la implementación gestionada, la optimización del ciclo de vida y la resolución de problemas impulsada por inteligencia artificial. Como resultado, se proyecta que el tamaño del mercado de redes privadas LTE y 5G de EE. UU. para servicios aumente de 1.670 millones de USD en 2025 a 6.660 millones de USD en 2031. Los paquetes de Red como Servicio agrupan la coordinación del espectro, el monitoreo de seguridad y el mantenimiento de firmware, desplazando las estructuras de costos del gasto de capital al gasto operativo y liberando al personal de tecnologías de la información para la innovación de aplicaciones.

El software ocupa la banda media del gasto. Las funciones abarcan la orquestación de segmentos, el análisis de redes centrales y los marcos de habilitación de aplicaciones que exponen interfaces de programación de aplicaciones a los desarrolladores. El control de bucle cerrado habilitado por inteligencia artificial reduce el tiempo medio de reparación hasta en un 40%, reforzando la dinámica de crecimiento centrada en los servicios. Proveedores como Verizon y NVIDIA están integrando inferencia impulsada por unidades de procesamiento gráfico en el borde de la celda, dando a los fabricantes control de calidad por visión artificial en microsegundos. El aumento de los servicios señala un giro a largo plazo hacia contratos basados en la experiencia que integran conectividad, computación y seguridad en una única unidad consumible en todo el mercado de redes privadas LTE y 5G de EE. UU.

Por Banda de Frecuencia: Sub-6 GHz Lidera, la Onda Milimétrica Alcanza Nuevas Cimas

Sub-6 GHz comandó el 60,85% de los ingresos de 2025, gracias en gran parte al espectro CBRS que equilibra la propagación y la capacidad para fábricas de gran superficie. El ecosistema de dispositivos establecido del segmento y el licenciamiento flexible agilizan la adquisición. En contraste, la onda milimétrica, aunque incipiente, se prevé que registre una CAGR del 29,8% a medida que los estadios, los puertos y las fábricas inteligentes demandan enlace ascendente de gigabit y redes de sensores ultradensas. Se espera que el tamaño del mercado de redes privadas LTE y 5G de EE. UU. para la onda milimétrica alcance 3.820 millones de USD en 2031, impulsado por canales de 400 MHz de ancho que proporcionan capacidad extrema.

La armonización de las reglas de la Comisión Federal de Comunicaciones con las protecciones de 3,45 GHz consolida aún más la viabilidad de Sub-6 GHz. Sin embargo, los proveedores de chips están lanzando interfaces frontales de radiofrecuencia integradas que simplifican las radios de doble banda, permitiendo a las empresas superponer puntos de acceso de onda milimétrica sobre la cobertura Sub-6 GHz. Los recintos deportivos ya transmiten video 8K multángulo de forma instantánea, justificando el mayor recuento de radios. Los robots móviles autónomos dentro de las fábricas aprovechan la onda milimétrica para la navegación de precisión mientras retransmiten la telemetría a través de Sub-6 GHz. Estos diseños híbridos mantendrán ambas bandas relevantes dentro del mercado de redes privadas LTE y 5G de EE. UU.

Por Modelo de Licenciamiento de Espectro: El CBRS Compartido Domina pero el Licenciado Gana Velocidad

El CBRS compartido mantuvo una participación de mercado del 53,40% en 2025, consolidando su lugar como la rampa de acceso predeterminada para las implementaciones privadas de banda media. Los Sistemas de Acceso al Espectro automatizan la coordinación, permitiendo a las empresas activar radios en días en lugar de meses. Sin embargo, el uso del espectro licenciado se está expandiendo a una CAGR del 23,9% a medida que los operadores de misión crítica priorizan la inmunidad garantizada contra interferencias. Se proyecta que el tamaño del mercado de redes privadas LTE y 5G de EE. UU. para proyectos licenciados crezca de 1.280 millones de USD en 2025 a 4.640 millones de USD en 2031. Las instalaciones de defensa, las subestaciones de servicios públicos y los hospitales terciarios frecuentemente adquieren licencias de acceso prioritario para garantizar el aislamiento durante las emergencias.

Las bandas sin licencia siguen siendo un nicho, sirviendo a sitios temporales e IoT no crítico. Sin embargo, la incertidumbre regulatoria en torno a posibles reasignaciones del CBRS empuja a las organizaciones adversas al riesgo hacia arrendamientos licenciados. La revisión de viabilidad del Departamento de Defensa sobre el uso compartido de 3,1–3,45 GHz añade una capa estratégica; si proceden las subastas comerciales, un nuevo tramo de banda media podría reequilibrar la economía hacia el acceso licenciado, remodelando el mercado de redes privadas LTE y 5G de EE. UU.

Por Vertical Industrial: El Sector Salud Supera el Crecimiento de la Manufactura

La manufactura aseguró una participación de ingresos del 27,80% en 2025, reflejando su temprana adopción de la robótica de Industria 4.0, los vehículos de guiado automático y el análisis en tiempo real. Las fábricas reportan ganancias de tiempo de actividad del 15–20% después de migrar desde Wi-Fi. Sin embargo, el sector salud ahora muestra la CAGR más sólida del 28,4% hasta 2031. Se proyecta que el tamaño del mercado de redes privadas LTE y 5G de EE. UU. atribuido a hospitales y clínicas se expanda de 720 millones de USD en 2025 a 3.220 millones de USD en 2031. El monitoreo de unidades de cuidados intensivos por telemedicina, los diagnósticos asistidos por inteligencia artificial y la sincronización segura de historias clínicas electrónicas demandan rendimiento determinista y aislamiento de confianza cero, haciendo de la telefonía celular privada una elección natural.

La energía, los servicios públicos y la minería contribuyen con volúmenes constantes, desplegando radios reforzadas para zonas de trabajo peligrosas y remotas. Las empresas mineras pilotan el transporte autónomo habilitado por 5G, reduciendo las tasas de incidentes y aumentando el rendimiento del mineral. Los centros de transporte utilizan la segmentación de red para separar el Wi-Fi de los pasajeros de la telemetría logística. Esta tracción intersectorial amplía la base de ingresos y amortigua las caídas específicas de cada vertical, apoyando la expansión continua del mercado de redes privadas LTE y 5G de EE. UU.

Por Modelo de Implementación: NaaS Redefine las Curvas de Adopción

Las construcciones dedicadas en instalaciones propias mantuvieron una participación del 48,40% en 2025, con grandes fabricantes y agencias gubernamentales que valoran la soberanía total sobre la arquitectura y las rutas de datos nokia.com. Sin embargo, la Red como Servicio está escalando a una CAGR del 32,1%. El tamaño del mercado de redes privadas LTE y 5G de EE. UU. para las implementaciones de NaaS está configurado para escalar de 980 millones de USD en 2025 a 5.210 millones de USD en 2031. Los proveedores de servicios preinstalan núcleos en regiones de nube, envían pequeñas celdas de conexión y uso inmediato, y agrupan el arrendamiento de espectro, la segmentación y la aplicación de acuerdos de nivel de servicio en tarifas mensuales.

Los modelos híbridos añaden flexibilidad. Las empresas ejecutan el tráfico sensible a la latencia en segmentos privados mientras los flujos no críticos atraviesan el 5G público. Los primeros pilotos híbridos de T-Mobile demuestran ahorros de costos del 20–30% sobre las topologías puramente privadas. A medida que la orquestación sin intervención madura, incluso los sectores adversos al riesgo sopesarán los servicios gestionados para acelerar los lanzamientos de sitios. Colectivamente, estos cambios hacen que la elección del modelo de implementación sea una decisión estratégica, no meramente financiera, dentro del mercado de redes privadas LTE y 5G de EE. UU.

Análisis Geográfico

Los perfiles de adopción regional reflejan la densidad industrial y los flujos de financiamiento federal. Los corredores de manufactura del Medio Oeste y el Sureste, que abarcan Indiana, Carolina del Sur y Alabama, albergan implementaciones agrupadas a medida que las plantas automotrices y de equipos pesados se modernizan para la Industria 4.0. Los centros de defensa en Virginia, California y Texas dominan la demanda de banda media licenciada, vinculada a los pilotos del Pentágono que cubren aproximadamente 800 instalaciones. Los centros tecnológicos costeros aprovechan las zonas de borde de los hiperescaladores para combinar el 5G privado con los servicios de inteligencia artificial, acelerando los despliegues de campus inteligentes.

Los pilotos de espectro federal han aliviado las restricciones del CBRS en amplias zonas de Iowa, Missouri y Michigan, permitiendo a las fábricas rurales digitalizar los flujos de trabajo. Los datos de la Administración Nacional de Telecomunicaciones e Información muestran que el 67,5% de las radios CBRS ahora están instaladas en entornos rurales, validando la telefonía celular privada como un puente donde el 5G público sigue siendo irregular. Las empresas de servicios públicos de energía en California y la Costa del Golfo adoptan el 5G privado para la telemetría de redes seguras contra incendios forestales y el retorno de datos de sistemas de control y adquisición de datos resistentes a huracanes, respectivamente.

Las iniciativas de ciudades inteligentes urbanas añaden impulso. El servicio de transporte autónomo de Jacksonville y la red de IoT a escala de ciudad de Brownsville se basan en el 5G como Servicio llave en mano, mejorando el transporte público y las métricas de seguridad. Los estadios desde Buffalo hasta San Diego utilizan pequeñas celdas ultradensas para transmitir repeticiones 4K multángulo, enriqueciendo la experiencia de los aficionados mientras impulsan las operaciones de concesiones y seguridad. Estos éxitos específicos por geografía refuerzan un ciclo virtuoso de apoyo político, inversión en el ecosistema y replicación de casos de éxito en todo el mercado de redes privadas LTE y 5G de EE. UU.

Panorama Competitivo

El campo mantiene una fragmentación moderada pero exhibe una consolidación gradual en torno a los actores establecidos con carteras de extremo a extremo. Nokia reportó 890 victorias de redes inalámbricas privadas en todo el mundo, con América del Norte representando el 24% de su total en el cuarto trimestre de 2024, según Nokia. Ericsson registró ventas récord el mismo año y lidera la innovación en seguridad de confianza cero, integrando controles de acceso con reconocimiento de identidad en su núcleo 5G de modo dual. Los hiperescaladores Amazon Web Services y Google Cloud ahora agrupan el 5G privado con computación de baja latencia, eliminando las fronteras entre las pilas de telecomunicaciones y tecnologías de la información.

Las asociaciones se han convertido en pases de entrada. Cisco se asocia con NEC para implementaciones de red de acceso de radio abierta, mientras que Verizon se alinea con NVIDIA para integrar análisis acelerados por unidades de procesamiento gráfico en el borde de la celda. Los integradores de espacio en blanco se centran en ofertas específicas por vertical: Boingo se dirige a los aeropuertos, Federated Wireless sirve a las bases de defensa y Boldyn Networks posiciona NaaS para clientes del mercado medio. El impulso en patentes subraya la rivalidad; Qualcomm explora técnicas de descarga de computación de realidad extendida, Samsung optimiza la lógica del programador de comunicaciones de baja latencia y alta confiabilidad. La estandarización a través de la Alianza O-RAN, que publicó 74 documentos técnicos desde mediados de 2024, amplía la interoperabilidad y reduce el riesgo de dependencia de un único proveedor.

En general, los campeones de escala aprovechan las hojas de ruta integradas de silicio, radio y software para reducir costos y acelerar el lanzamiento de funciones. Los actores de nicho se diferencian a través de la experiencia en el dominio, los ecosistemas seleccionados y los niveles de servicio personalizados. Esta dinámica mantiene las opciones de los compradores abiertas mientras impulsa la maduración constante del mercado de redes privadas LTE y 5G de EE. UU.

Líderes de la Industria de Redes Privadas LTE y 5G de EE. UU.

Verizon Communications Inc.

Cisco Systems, Inc.

Nokia Corporation

AT&T

Ericsson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Verizon desplegará 5G privado en 35 bases de la Fuerza Aérea de EE. UU., extendiéndose a 84 para 2028.

- Mayo de 2025: T-Mobile y Palo Alto Networks lanzan un servicio de acceso seguro en el borde que combina 5G Avanzado con seguridad de Confianza Cero.

- Abril de 2025: El Pentágono programa la mayor demostración de uso compartido de espectro de la historia para noviembre de 2025.

- Marzo de 2025: OneLayer y Ericsson presentan el Acceso a la Red de Confianza Cero sin Intervención para 5G privado.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de redes privadas LTE y 5G de EE. UU. como todas las redes celulares de propiedad empresarial o modelo de arrendamiento, que cubren las capas de radio, núcleo, borde y gestión, construidas sobre estándares 3GPP y operadas sobre frecuencias de banda media y alta licenciadas, compartidas (espectro CBRS/Departamento de Defensa) o sin licencia.

Exclusiones del Alcance: Los segmentos de 5G de operadores macro públicos y las redes de área local de campus Wi-Fi 6/7 están excluidos.

Descripción General de la Segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Banda de Frecuencia

- Sub-6 GHz

- Onda Milimétrica (24/28 GHz)

- Por Modelo de Licenciamiento de Espectro

- Licenciado (bandas 3GPP, 600 MHz, banda C, etc.)

- Compartido (CBRS 3,5 GHz, Departamento de Defensa 3,45 GHz)

- Sin Licencia (5 GHz, 6 GHz)

- Por Vertical Industrial

- Manufactura

- Energía y Servicios Públicos

- Salud

- Defensa

- Minería

- Petróleo y Gas

- Transporte y Logística

- Seguridad Pública

- Comercio Minorista

- Ciudades Inteligentes

- Otros Verticales

- Por Modelo de Implementación

- Dedicado en Instalaciones Propias

- Híbrido Público-Privado

- Red como Servicio (NaaS)

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a abogados de política de espectro, ingenieros de tecnología operativa en el sector automotriz y de servicios públicos, grandes integradores de sistemas y proveedores especializados de host neutro en las regiones del Medio Oeste, la Costa del Golfo y el Pacífico. Sus aportes verificaron los umbrales de adopción, las densidades típicas de dispositivos y los precios de venta promedio realistas; luego llenaron las brechas en los datos de envíos y los supuestos de adopción de servicios.

Investigación Documental

Comenzamos examinando fuentes de acceso público con alta carga regulatoria, como las bases de datos de licencias de la Comisión Federal de Comunicaciones, los paneles de espectro de la Administración Nacional de Telecomunicaciones e Información, los rastreadores de adopción de la Alianza CBRS y las notas de versión del 3GPP para fundamentar el panorama tecnológico. Los indicadores macroeconómicos, como los índices de producción industrial, la Encuesta Anual de Manufactura de la Oficina del Censo de EE. UU. y las tablas de gasto de capital de la Oficina de Estadísticas Laborales, ayudaron a dimensionar el grupo de demanda potencial.

Los informes anuales 10-K de las empresas, las presentaciones del Formulario 477, los portales de adquisiciones y los flujos de noticias de Dow Jones Factiva complementaron las curvas de costos, los plazos de despliegue y el impulso de los casos de uso. D&B Hoovers proporcionó divisiones de ingresos para los principales integradores, mientras que los recuentos selectos de patentes de Questel indicaron puntos de innovación. La lista de investigación documental es ilustrativa, no exhaustiva.

Dimensionamiento del Mercado y Pronóstico

Se completó primero una construcción de grupo de demanda de arriba hacia abajo anclada en el número de instalaciones industriales activas, terminales portuarias, hospitales y distritos de seguridad pública. Esos recuentos se cotejaron con las tasas de penetración extraídas de las entrevistas. Verificaciones selectas de abajo hacia arriba, como los totales de proveedores y los muestreos de precio de venta promedio por unidad de canal, moderaron los totales antes de la finalización. Las variables clave en nuestro modelo incluyen la adopción de licencias de acceso prioritario/acceso de uso general del CBRS, los ingresos de subastas de licencias de banda media privada, los envíos anuales de dispositivos IoT reforzados, las ratios de gasto de capital en IoT industrial y los plazos de liberación del espectro. La regresión multivariante con análisis de escenarios capturó las interacciones entre los ciclos de gasto de capital, la disponibilidad del espectro y la erosión del precio de los dispositivos, generando el valor de referencia y las perspectivas para el período de pronóstico.

Validación de Datos y Ciclo de Actualización

Nuestros analistas realizan verificaciones de varianza y coherencia frente a estimaciones de gasto externas, rastreadores de envíos y valores de contratos públicos, volviendo a contactar a las fuentes cuando las anomalías superan las bandas preestablecidas. Cada informe es revisado por un analista senior, actualizado anualmente y procesado de forma acelerada para actualizaciones intermedias después de eventos materiales de política o espectro.

Por Qué la Referencia de Redes Privadas LTE y 5G de EE. UU. de Mordor Inspira Confianza

Los valores publicados a menudo divergen porque las empresas adoptan diferentes definiciones de alcance, variables de entrada y cadencias de actualización.

Las estimaciones externas de 2023 oscilan entre 540 millones de USD y 3.900 millones de USD, subrayando cómo las omisiones, como los ingresos de superposición LTE o el gasto operativo de servicios, sesgan los resultados.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal brecha impulsora |

|---|---|---|

| 5.630 millones de USD (2025) | ||

| 540 millones de USD (2023) | Consultoría Regional A | Cuenta solo hardware 5G; excluye LTE y servicios |

| 3.900 millones de USD (2023) | Revista Especializada B | Utiliza ingresos de proveedores de arriba hacia abajo y omite las implementaciones de espectro compartido |

En resumen, mientras que otros editores ofrecen instantáneas adaptadas a segmentos más estrechos del mercado, el alcance inclusivo, las variables transparentes y la validación en múltiples pasos de Mordor ofrecen un punto de referencia confiable que los tomadores de decisiones pueden rastrear hasta insumos claros y reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de redes privadas LTE y 5G de EE. UU. en 2026?

Se sitúa en 6.940 millones de USD, con una CAGR proyectada del 23,21% hasta 2031.

¿Qué vertical industrial está creciendo más rápido?

El sector salud lidera con una CAGR del 28,4%, respaldado por la demanda de telemedicina segura, monitoreo remoto y conectividad de dispositivos.

¿Por qué las empresas eligen la telefonía celular privada sobre el Wi-Fi?

Las redes privadas LTE y 5G ofrecen latencia determinista, mayor seguridad y mejor movilidad, habilitando la robótica autónoma y las aplicaciones de misión crítica.

¿Qué banda de espectro domina las implementaciones actuales?

Sub-6 GHz, particularmente CBRS, mantiene una participación de ingresos del 60,85% debido a la propagación favorable y el licenciamiento simplificado.

¿Cómo están cambiando los modelos de implementación?

La Red como Servicio es el enfoque de más rápido crecimiento con una CAGR del 32,1% a medida que las empresas intercambian el gasto de capital por servicios gestionados basados en suscripción.

¿Qué frena el crecimiento más rápido del mercado?

Las altas necesidades de capital inicial y la escasez de talento especializado en radiofrecuencia y seguridad limitan la velocidad de implementación a corto plazo a pesar de la fuerte demanda.

Última actualización de la página el: