Tamaño y Participación del Mercado de Interceptación Celular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

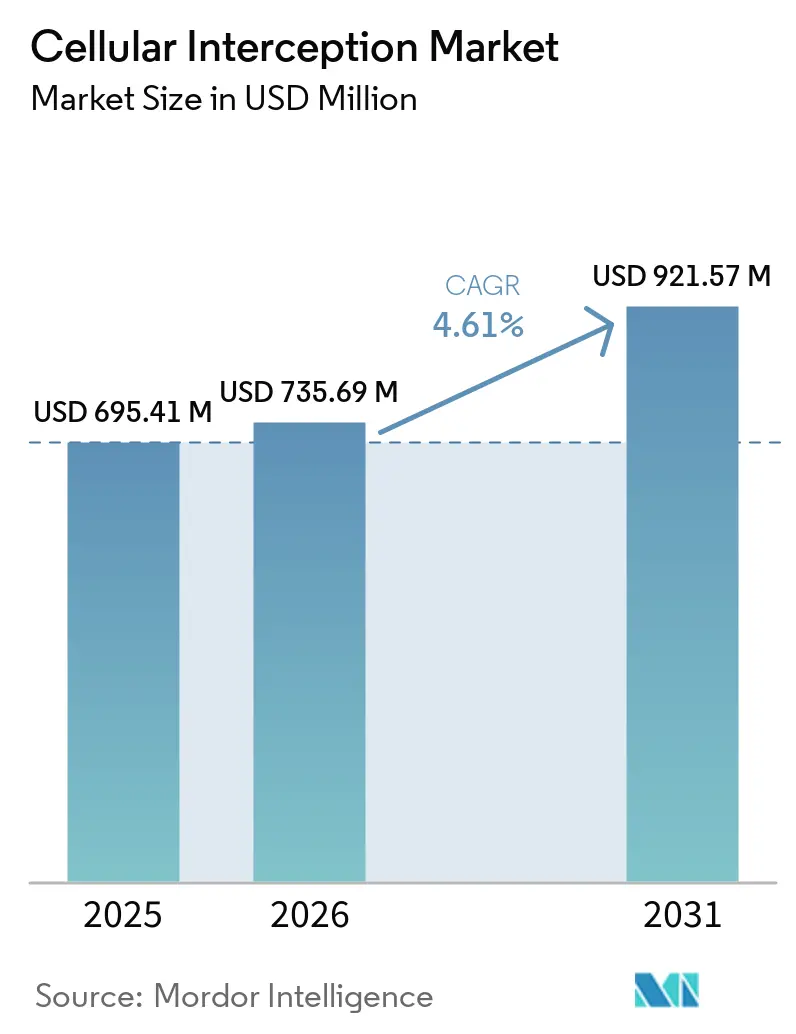

| Tamaño del Mercado (2026) | 735.69 Millones de dólares |

| Tamaño del Mercado (2031) | 921.57 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interceptación Celular por Mordor Intelligence

Se espera que el tamaño del mercado de interceptación celular aumente de USD 695,49 millones en 2025 a USD 735,69 millones en 2026 y alcance USD 921,57 millones en 2031, creciendo a una CAGR del 4,61% durante 2026-2031. Los calendarios de modernización de la defensa, los ciclos de adquisición clasificados y el despliegue metódico de núcleos autónomos de 5G marcan el ritmo, haciendo que el sector sea menos volátil que los segmentos de telecomunicaciones de consumo. Los presupuestos de seguridad gubernamental, especialmente para misiones de lucha contra el terrorismo y protección de fronteras, siguen siendo el principal ancla de demanda; sin embargo, el giro desde la escucha pasiva del tráfico 2G-3G hacia la penetración de arquitecturas de segmentación de redes 5G está elevando los costos por unidad y alargando los plazos de integración. Los proveedores capaces de satisfacer los mandatos de interceptación legal ETSI TS 33.127 v18.11.0 y los estándares de interfaz 3GPP Release 17 están mejor posicionados, ya que las agencias requieren cada vez más receptores multibanda, análisis de inteligencia artificial y auditoría de cumplimiento automatizada en una sola plataforma. Al mismo tiempo, la migración hacia radios definidas por software y análisis alojados en la nube está impulsando los márgenes brutos, lo que incentiva a los contratistas principales a integrar funciones de interceptación en suites más amplias de mando, control, comunicaciones, computadoras, inteligencia, vigilancia y reconocimiento, en lugar de vender sondas independientes.

Conclusiones Clave del Informe

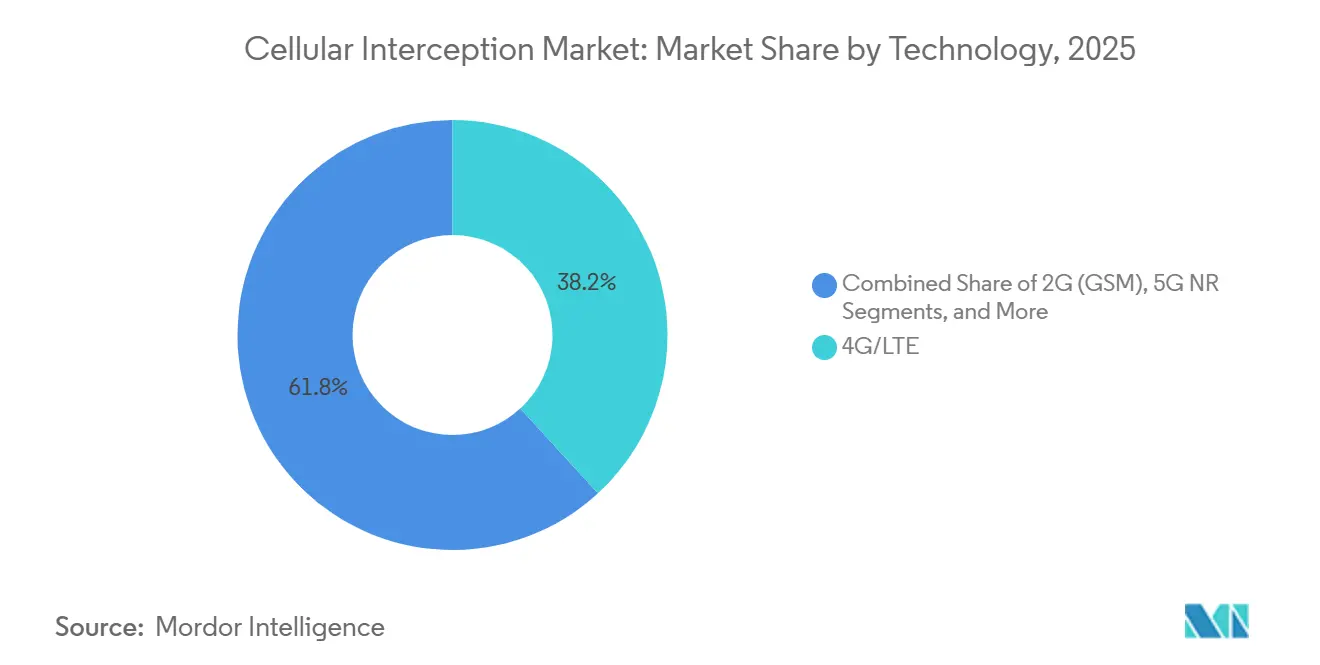

- Por tecnología, 4G/LTE representó el 38,17% de la participación del mercado de interceptación celular en 2025, mientras que se proyecta que 5G NR registre la CAGR más rápida del 5,36% hasta 2031.

- Por tipo de sistema, los captadores IMSI tácticos y portátiles representaron el 31,53% de los ingresos en 2025 y se prevé que avancen a una CAGR del 5,21% durante 2026-2031.

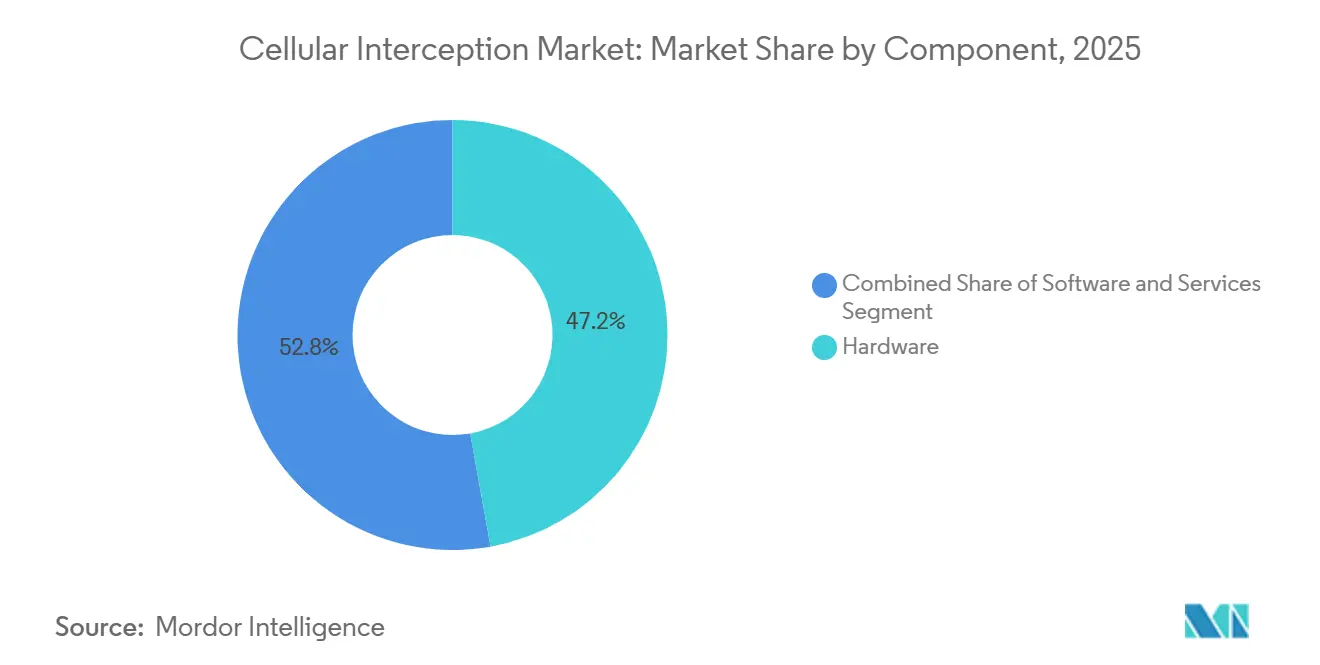

- Por componente, las plataformas de software registraron la perspectiva de crecimiento más alta del 5,42% hasta 2031, aunque el hardware aún contribuyó con el 47,18% del tamaño del mercado de interceptación celular en 2025.

- Por usuario final, los servicios de seguridad nacional e inteligencia representaron el 35,42% del gasto en 2025, pero se espera que las agencias militares y de defensa se expandan a una CAGR del 5,16%.

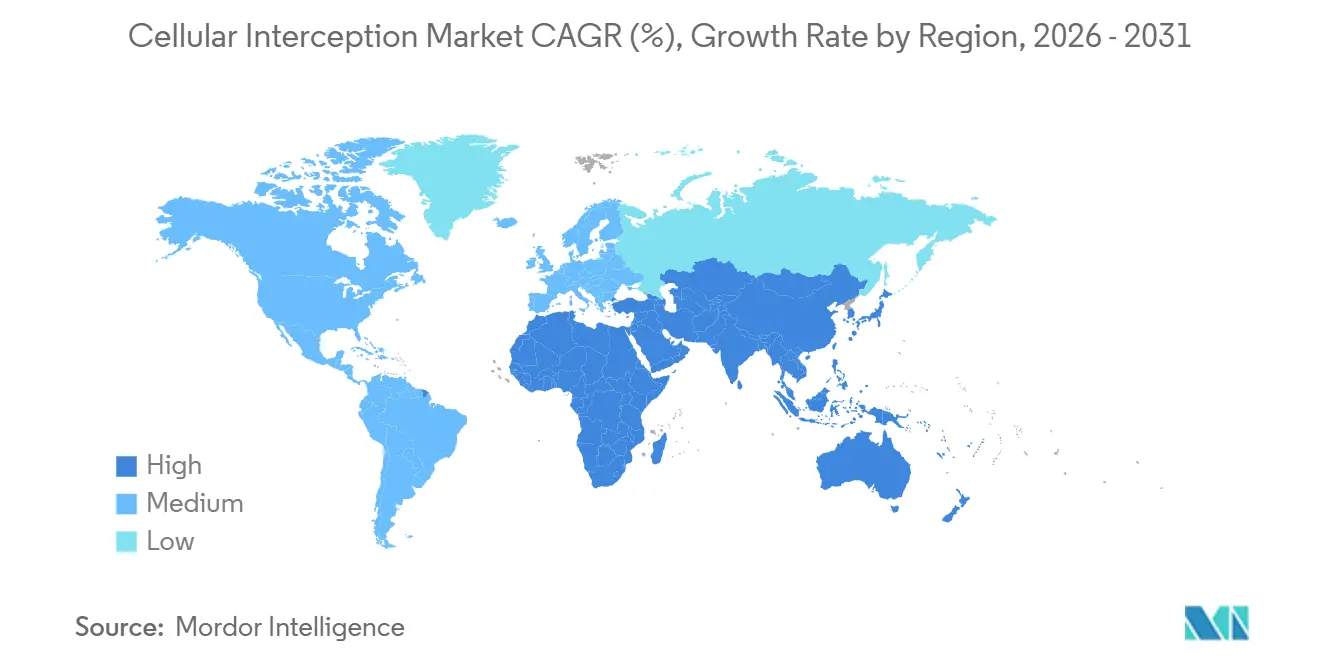

- Por geografía, América del Norte capturó el 32,21% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para registrar la CAGR más rápida del 5,09% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Interceptación Celular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los Presupuestos de Lucha contra el Terrorismo y Seguridad Pública | +1.2% | Global, concentrado en América del Norte, Oriente Medio y Europa | Corto plazo (≤ 2 años) |

| Cumplimiento Obligatorio de Interceptación Legal en Actualizaciones del Núcleo 5G | +1.0% | Global, liderado por Europa, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida Densificación de Redes LTE y 5G, Despliegue de Pequeñas Celdas | +0.9% | Núcleo de Asia-Pacífico, expansión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Modernización de Programas Militares de SIGINT y Guerra Electrónica | +0.8% | América del Norte, Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Auge de las Cargas Útiles de Interceptación Montadas en Vehículos Aéreos No Tripulados | +0.4% | América del Norte, Oriente Medio, naciones selectas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Explotación de Vulnerabilidades de Femtoceldas para Vigilancia Urbana | +0.3% | Centros urbanos en todo el mundo, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Presupuestos de Lucha contra el Terrorismo y Seguridad Pública

Las asignaciones de seguridad nacional siguen siendo el mayor catalizador del mercado de interceptación celular. El Departamento de Seguridad Nacional de los Estados Unidos destinó USD 43.800 millones en el año fiscal 2026 para tecnologías de vigilancia encubierta, Canadá reservó CAD 81.800 millones (USD 62.100 millones) durante cinco años para la modernización de la defensa, y Arabia Saudita aprobó un paquete de ventas militares extranjeras de USD 101 millones para equipos de monitoreo avanzados. Si bien el financiamiento del gobierno central es estable, varios estados de EE. UU. endurecieron las normas de supervisión judicial tras investigaciones mediáticas sobre el uso indebido de captadores IMSI, lo que ralentizó las compras de agencias locales. La bifurcación entre los programas federales bien financiados y los presupuestos municipales limitados está redefiniendo los mapas de oportunidades de los proveedores.

Cumplimiento Obligatorio de Interceptación Legal en Actualizaciones del Núcleo 5G

Los operadores que migran a 5G autónomo deben exponer interfaces de interceptación en las funciones de plano de usuario, gestión de sesiones y control de políticas de conformidad con ETSI TS 33.127 v18.11.0 y 3GPP Release 17. A finales de 2025, 181 operadores en 73 naciones habían invertido en núcleos autónomos y 85 ya estaban en funcionamiento. El Grupo de Alto Nivel de Europa instó a los miembros a armonizar las normas de retención de datos y habilitar el descifrado en tiempo real, mientras que India exigió a los proveedores entregar los datos interceptados en un plazo de 72 horas tras la emisión de una orden judicial. El cumplimiento conlleva tarifas de licencia de siete cifras para las pasarelas de mediación, pero el incumplimiento arriesga la exclusión de las licitaciones nacionales, lo que consolida la fortaleza de este impulsor.

Rápida Densificación de Redes LTE y 5G, Despliegue de Pequeñas Celdas

El impulso para aliviar la congestión urbana mediante pequeñas celdas exteriores concentra el tráfico en menos puntos de agregación, simplificando las escuchas legales. Los Estados Unidos contaban con 198.100 pequeñas celdas exteriores a mediados de 2025, y el Foro de Pequeñas Celdas proyecta envíos acumulados de 61 millones para 2030. China opera 4,6 millones de sitios 5G, el 79% de los cuales están en modo autónomo, mientras que India cuenta con cobertura a nivel de distrito con al menos 469.000 estaciones base. Las arquitecturas densas reducen los costos de despliegue de los dispositivos de interceptación que acceden al núcleo, pero también exponen femtoceldas desprotegidas que las unidades de aplicación de la ley explotan cada vez más para sondeos encubiertos.

Modernización de Programas Militares de SIGINT y Guerra Electrónica

Los ministerios de defensa están consolidando la interceptación celular, satelital y de enlace de datos tácticos en plataformas multibanda definidas por software. El presupuesto del Ejército de los EE. UU. para el año fiscal 2025 asigna USD 95,4 millones a Comunicaciones Tácticas en Línea de Visión y Más Allá de la Línea de Visión y USD 99,9 millones a Explotación Táctica Avanzada, ambos alineados con las doctrinas del Enfoque de Sistemas Abiertos Modulares.[1]Oficina de Publicaciones del Gobierno de los EE. UU., "Presupuesto del Gobierno de los Estados Unidos para el Año Fiscal 2026," govinfo.gov L3Harris obtuvo un contrato de USD 214 millones de Alemania en 2025 para radios Falcon IV que integran funciones de interceptación, lo que ejemplifica cómo los contratistas principales agrupan capacidades de inteligencia de señales en acuerdos de comunicaciones más amplios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Capital y de Ciclo de Vida de los Sistemas Multibanda | -0.7% | Global, agudo en África y América del Sur | Corto plazo (≤ 2 años) |

| Fortalecimiento de la Legislación de Privacidad de Datos y la Supervisión Judicial | -0.6% | Europa, América del Norte, Asia-Pacífico (India, Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Cifrado de Extremo a Extremo en Teléfonos Inteligentes y Actualizaciones Frecuentes de Protocolos | -0.4% | Global, más pronunciado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escrutinio de Activistas y Medios que Genera Resistencia en las Adquisiciones | -0.3% | América del Norte, Europa, democracias selectas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y de Ciclo de Vida de los Sistemas Multibanda

Las plataformas llave en mano que monitorean desde 2G hasta 5G, enlaces satelitales y constelaciones emergentes en órbita terrestre baja cuestan más de USD 5 millones por sitio, mientras que los contratos de mantenimiento anual añaden entre el 15% y el 20%. Las agencias más pequeñas de América del Sur y el África subsahariana, por lo tanto, difieren las adquisiciones o dependen de sondas 2G obsoletas que no capturan la mayor parte del tráfico de teléfonos inteligentes. Los proveedores ofrecen despliegues modulares comenzando con LTE y añadiendo 5G posteriormente, pero las actualizaciones fragmentadas complican la fusión de datos y elevan el costo total de propiedad.

Fortalecimiento de la Legislación de Privacidad de Datos y la Supervisión Judicial

La Ley de Datos de la Unión Europea y la evolución de la jurisprudencia del RGPD imponen pruebas de limitación de finalidad que alargan los ciclos de licitación de nueve a 18 meses. La Ley de Protección de Datos Personales Digitales de India exige la revisión de cada orden de interceptación en un plazo de 7 días y la eliminación de datos tras 180 días, salvo prórroga, lo que añade nuevos pasos administrativos. China obliga a los proveedores comerciales de interceptación a registrarse ante la Administración del Ciberespacio y someterse a auditorías anuales, lo que desalienta a algunos proveedores occidentales de entrar en ese mercado. Las agencias ahora exigen plataformas con registros de auditoría, acceso basado en roles y redacción automatizada, lo que añade tanto funcionalidades como costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Núcleos 5G Autónomos Redefinen la Arquitectura de Interceptación

La categoría 5G NR crecerá al 5,36% entre 2026 y 2031, el ritmo más rápido entre los segmentos tecnológicos, a medida que los operadores aceleran la transición hacia núcleos autónomos conformes con ETSI TS 33.127. Esta rearquitectura expone metadatos más ricos, como identificadores de segmentos y rutas de computación en el borde, elevando la demanda de sondas que decodifican la señalización 3GPP Release 17. Los 4,6 millones de sitios 5G de China subrayan la escala: los operadores requieren dispositivos capaces de procesar flujos de MIMO masivo sin pérdida de paquetes. El mercado de interceptación celular para equipos 5G se está expandiendo, por lo tanto, incluso más rápido que el gasto general, intensificando la competencia entre los proveedores conformes.

4G/LTE aún dominó los ingresos con una participación del 38,17% del mercado de interceptación celular en 2025, ya que la mayor parte de los datos móviles continúa transitando por redes LTE, especialmente en zonas rurales. Sin embargo, los operadores que liberan las bandas de 700 MHz y 2100 MHz para 5G están desmantelando progresivamente el equipo heredado, reduciendo el conjunto de interceptación LTE disponible. Los enlaces satelitales y no terrestres son un nicho hoy en día, pero el contrato de USD 52 millones de Cobham con la Marina de los EE. UU. para sondas SATCOM señala la convergencia de los flujos de trabajo de interceptación orbital y terrestre.

Por Tipo de Sistema: La Portabilidad Táctica Exige Precios Premium

Los captadores IMSI tácticos, que representan el 31,53% de los ingresos de 2025, se benefician del crecimiento de las operaciones de vigilancia urbana y lucha contra el narcotráfico. Las agencias valoran los sistemas que caben en furgonetas sin identificación o mochilas, suplantan señales de 2G a 5G y evaden la detección de contramedidas electrónicas. El contrato de USD 825.000 de TechOps Specialty Vehicles en mayo de 2025 destaca la prima por los factores de forma encubiertos. A medida que proliferan las cargas útiles montadas en vehículos aéreos no tripulados, la portabilidad se extiende verticalmente; las sondas transportadas por drones combinan el alcance de un sistema fijo con la flexibilidad móvil de un sistema móvil, especialmente a lo largo de fronteras remotas.

Los sistemas fijos estratégicos se conectan directamente a los núcleos de los operadores mediante transferencias conformes con ETSI y son adecuados para agencias que necesitan recopilación masiva a largo plazo. Aunque menos visibles, sus ciclos de actualización de hardware se alinean con las actualizaciones del núcleo 5G de los operadores, asegurando flujos de ingresos plurianuales. Los receptores pasivos siguen atrayendo a clientes militares encargados de medidas de apoyo electrónico en teatros de operaciones en disputa. El mercado de interceptación celular se bifurca, por lo tanto, en: acuerdos tácticos de alto volumen con reemplazos más rápidos, y contratos estratégicos de menor volumen con sólidos servicios de renta.

Por Componente: Los Márgenes del Software Impulsan las Estrategias de los Proveedores

Las plataformas de software registran la CAGR más sólida del 5,42% porque las agencias ahora se suscriben a análisis, fuentes de inteligencia sobre amenazas y actualizaciones de firmware en lugar de comprar licencias estáticas. La correlación de metadatos impulsada por inteligencia artificial de Intersec y la puntuación de anomalías de TeleFortress AI Defender ejemplifican este giro. Los proveedores disfrutan de márgenes superiores al 70%, en comparación con el 30-40% del hardware, lo que incentiva hojas de ruta que enfatizan los microservicios nativos de la nube y las canalizaciones de despliegue continuo.

El hardware aún representó el 47,18% de los ingresos de 2025, ya que los receptores multibanda, las matrices de puertas programables en campo y los procesadores de señales digitales de alta velocidad siguen siendo indispensables para capturar muestras de cuadratura en fase y cuadratura bruta. Las futuras actualizaciones de 5G con formación de haces requerirán anchos de banda instantáneos aún más amplios, elevando los costos por unidad.[2]Ministerio de Industria y Tecnología de la Información de China, "Estadísticas de Desarrollo de Redes 5G," miit.gov.cn Los ingresos por servicios de capacitación, integración y operaciones gestionadas se mantienen estables: los programas de comunicaciones tácticas del Ejército de los EE. UU. destinan aproximadamente una cuarta parte del valor del contrato al soporte posterior a la entrega.

Por Usuario Final: Los Presupuestos Militares Superan a los Servicios de Inteligencia

Aunque los servicios de seguridad nacional e inteligencia representaron el 35,42% de la demanda en 2025, se prevé que las agencias militares y de defensa entreguen una CAGR más rápida del 5,16%, ya que la doctrina multidominio exige conciencia situacional en tiempo real a nivel de batallón. El presupuesto del Programa de Inteligencia Militar del año fiscal 2026 de USD 33.600 millones financia nodos de procesamiento en el borde que fusionan telemetría celular, satelital y cibernética interceptada en el sitio, reduciendo la latencia y los costos de retorno. BAE Systems y Elbit Systems obtuvieron contratos de USD 380 millones y USD 95 millones, respectivamente, para integrar funciones de interceptación legal en radios tácticas, lo que subraya la alineación entre dominios.

Las agencias federales y estatales de aplicación de la ley siguen impulsando la adquisición de alto volumen de captadores IMSI para misiones de narcotráfico, trata de personas y seguimiento de fugitivos. Sin embargo, los litigios de activistas y las leyes de transparencia en América del Norte y Europa imponen ciclos de revisión más largos, lo que lleva a los proveedores a incluir salvaguardias de privacidad automatizadas. Los contratistas de seguridad privada, especialmente en el Golfo y partes de África, adquieren sistemas llave en mano que los gobiernos operan indirectamente, creando demanda incremental pero también atrayendo escrutinio bajo los controles de exportación.

Análisis Geográfico

América del Norte lideró el mercado de interceptación celular, representando el 32,21% de los ingresos en 2025, respaldada por las asignaciones de USD 43.800 millones de Seguridad Nacional y USD 113.300 millones de Defensa de los Estados Unidos. El presupuesto de defensa quinquenal de Canadá de CAD 81.800 millones (USD 62.100 millones) destina fondos para sistemas de vigilancia ártica donde la interceptación celular complementa el monitoreo satelital y de alta frecuencia. Aunque los marcos legales maduros simplifican las adquisiciones federales, las demandas judiciales de activistas a nivel estatal han limitado ciertos despliegues de captadores IMSI, obligando a las agencias a demostrar proporcionalidad y minimización de datos en las solicitudes de órdenes judiciales. Las intensificadas operaciones de lucha contra los cárteles en México sostienen los pedidos de sondas portátiles, pero la austeridad fiscal limita los despliegues a nivel nacional.

Asia-Pacífico generará la CAGR más rápida del 5,09% a medida que la densidad de red concentra el tráfico en menos nodos de agregación 5G. China tiene 4,6 millones de sitios 5G, India cubre el 99,6% de los distritos con al menos 469.000 estaciones base, y Japón junto con Corea del Sur invierten en cifrado resistente a la computación cuántica que obliga a los proveedores a avanzar en los conjuntos de herramientas de descifrado. Australia, alineada con los socios de seguridad de los Cinco Ojos, especifica la interoperabilidad con los EE. UU. y el Reino Unido, orientando los contratos hacia contratistas principales que poseen múltiples autorizaciones de seguridad. La iniciativa de infraestructura de USD 254.000 millones del Banco Asiático de Desarrollo garantiza una cartera plurianual para dispositivos de interceptación legal adaptados a núcleos autónomos.[3]Banco Asiático de Desarrollo, "Programa de Inversión en Telecomunicaciones de Asia-Pacífico," adb.org

Europa equilibra estrictos estatutos de privacidad con imperativos de seguridad. Alemania, el Reino Unido y Francia superan colectivamente el 50% de la demanda regional y cofinancian el proyecto de descifrado cuántico POLIIICE. La Ley de Datos Europea y el RGPD impulsan a las agencias a adquirir plataformas con controles basados en roles y registros de auditoría inmutables, añadiendo entre el 10% y el 15% a los costos de capital pero reduciendo el riesgo de litigios. Oriente Medio, dominado por Arabia Saudita y los Emiratos Árabes Unidos, canaliza los excedentes petroleros hacia redes de vigilancia persistente; el acuerdo de ventas militares extranjeras de USD 101 millones de Arabia Saudita y un memorando de febrero de 2026 entre L3Harris y el Ministerio de Defensa de Arabia Saudita auguran compras sostenidas. África y América del Sur se quedan atrás en presupuesto, aunque Sudáfrica, Brasil y Argentina despliegan selectivamente captadores IMSI tácticos para la vigilancia policial urbana.

Panorama Competitivo

El mercado de interceptación celular sigue siendo moderadamente concentrado. Los contratistas principales de defensa L3Harris Technologies, Rohde & Schwarz, Thales, BAE Systems, Leonardo y Elbit Systems mantienen ventajas de incumbencia a través de licencias de exportación, experiencia en programas clasificados y bibliotecas de formas de onda propietarias. Dominan los sistemas fijos estratégicos que se conectan directamente a los núcleos de los operadores. Los segmentos tácticos, sin embargo, están más fragmentados: Septier Communication, Netline Communications, Stratign y PKI Electronic Intelligence ganan basándose en el factor de forma encubierto, el bajo consumo de energía y la resiliencia frente a las interferencias.

La estrategia de la industria se centra en arquitecturas de sistemas abiertos modulares que limitan la dependencia de un único proveedor. La Estrategia de Transformación de Adquisiciones del Departamento de Defensa de los Estados Unidos prioriza las soluciones comerciales disponibles en el mercado y los derechos de datos del gobierno, lo que obliga a los contratistas principales a exponer interfaces de programación de aplicaciones y adoptar marcos de código abierto.[4]Banco Asiático de Desarrollo, "Programa de Inversión en Telecomunicaciones de Asia-Pacífico," adb.org ETSI TS 33.127 v18.11.0 codifica la interoperabilidad entre las escuchas del plano de usuario y del plano de control, acelerando la mercantilización en la capa de hardware y desplazando el enfoque competitivo hacia el análisis de inteligencia artificial y la entrega en la nube.

Los nuevos actores disruptivos aprovechan las fortalezas del software. SS8 Networks ofrece análisis basados en suscripción, Ability Inc. se dirige a regímenes sancionados que necesitan monitoreo de fácil instalación, y Gamma International se expande hacia la detección de fraude empresarial. Los pioneros en descifrado poscuántico, cargas útiles montadas en vehículos aéreos no tripulados e interceptación en órbita terrestre baja disfrutan de un terreno virgen porque los estándares aún son fluidos. El éxito depende cada vez más de asegurar ingresos recurrentes por software que compensen la mercantilización del hardware.

Líderes de la Industria de Interceptación Celular

L3Harris Technologies, Inc.

Thales S.A.

BAE Systems plc

Leonardo S.p.A.

SS8 Networks Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: L3Harris Technologies firmó un memorando de entendimiento con el Ministerio de Defensa de Arabia Saudita que abarca mando, control, comunicaciones, computadoras, inteligencia, vigilancia y reconocimiento, además de aplicaciones de inteligencia artificial para operaciones de seguridad.

- Enero de 2026: La Agencia de Seguridad Nacional de los EE. UU. autorizó a L3Harris a comercializar internacionalmente su receptor de video táctico ROVER 6Sc y su radio en red TNR 2c.

- Enero de 2026: Thales obtuvo un contrato de EUR 350 millones (USD 375 millones) del Ministerio de Defensa de Bélgica para sistemas de comunicaciones tácticas y guerra electrónica que incluyen módulos de monitoreo de redes celulares.

- Diciembre de 2025: Thales recibió un contrato de EUR 4.950 millones (USD 5.300 millones) de la dirección de adquisiciones de Francia para desarrollar el caza Rafale F5 con suites de SIGINT mejoradas.

Alcance del Informe Global del Mercado de Interceptación Celular

El Mercado de Interceptación Celular abarca tecnologías y soluciones diseñadas para interceptar, monitorear y analizar comunicaciones celulares. Estos sistemas son ampliamente utilizados por agencias de aplicación de la ley, organizaciones de inteligencia y organismos gubernamentales para garantizar la seguridad nacional y combatir actividades delictivas. El alcance del mercado incluye hardware, software y servicios que facilitan la interceptación de comunicaciones de voz, texto y datos a través de diversas redes celulares.

El Informe del Mercado de Interceptación Celular está Segmentado por Tecnología (2G GSM, 3G UMTS/CDMA2000, 4G/LTE, 5G NR, Satélite y Otras Formas de Onda), Tipo de Sistema (Estratégico/Fijo, Captadores IMSI Tácticos/Portátiles, Pasivo y Activo), Componente (Hardware, Software y Servicios), Usuario Final (Agencias Militares y de Defensa, Servicios de Seguridad Nacional e Inteligencia, Fuerzas del Orden Federal y Estatal, y Contratistas de Seguridad Privada) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| 2G (GSM) |

| 3G (UMTS/CDMA2000) |

| 4G/LTE |

| 5G NR |

| Satélite y Otras Formas de Onda |

| Sistemas de Interceptación Estratégicos / Fijos |

| Captadores IMSI Tácticos / Portátiles |

| Sistemas de Interceptación Pasivos |

| Sistemas de Interceptación Activos |

| Hardware |

| Software |

| Servicios |

| Agencias Militares y de Defensa |

| Servicios de Seguridad Nacional e Inteligencia |

| Fuerzas del Orden Federal y Estatal |

| Contratistas de Seguridad Privada |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | 2G (GSM) | |

| 3G (UMTS/CDMA2000) | ||

| 4G/LTE | ||

| 5G NR | ||

| Satélite y Otras Formas de Onda | ||

| Por Tipo de Sistema | Sistemas de Interceptación Estratégicos / Fijos | |

| Captadores IMSI Tácticos / Portátiles | ||

| Sistemas de Interceptación Pasivos | ||

| Sistemas de Interceptación Activos | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Usuario Final | Agencias Militares y de Defensa | |

| Servicios de Seguridad Nacional e Inteligencia | ||

| Fuerzas del Orden Federal y Estatal | ||

| Contratistas de Seguridad Privada | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de interceptación celular y su crecimiento previsto?

El tamaño del mercado de interceptación celular se sitúa en USD 695,49 millones en 2025, se proyecta en USD 735,69 millones en 2026 y se espera que alcance USD 921,57 millones en 2031 con una CAGR del 4,61%.

¿Qué segmento tecnológico crecerá más rápido hasta 2031?

Se prevé que los equipos 5G NR entreguen la CAGR más rápida del 5,36% a medida que los operadores transicionan hacia núcleos autónomos que integran funciones obligatorias de interceptación legal.

¿Por qué las plataformas de software atraen márgenes más altos que el hardware?

Las agencias ahora se suscriben a análisis de inteligencia artificial, actualizaciones de inteligencia sobre amenazas y orquestación en la nube, lo que eleva los márgenes brutos del software por encima del 70%, mientras que el hardware promedia entre el 30% y el 40%.

¿Qué región tiene previsto registrar la tasa de crecimiento más alta?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 5,09% debido a los densos despliegues de 5G en China, India, Japón y Corea del Sur.

¿Cómo afectan las regulaciones de privacidad a los ciclos de adquisición?

La Ley de Datos de la Unión Europea, las interpretaciones del RGPD y la ley de protección de datos de India añaden pasos de auditoría y revisión de órdenes judiciales que pueden extender las licitaciones hasta 18 meses, lo que incentiva a las agencias a adquirir plataformas con automatización de cumplimiento integrada.

¿Cuál es la principal restricción para las agencias en las economías emergentes?

Los altos costos de capital y de ciclo de vida que a menudo superan los USD 5 millones por instalación multibanda limitan la adopción en África y América del Sur, donde los presupuestos obligan a diferimientos o actualizaciones parciales.

Última actualización de la página el: