Tamaño y Cuota del Mercado de Tecnología 5G

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

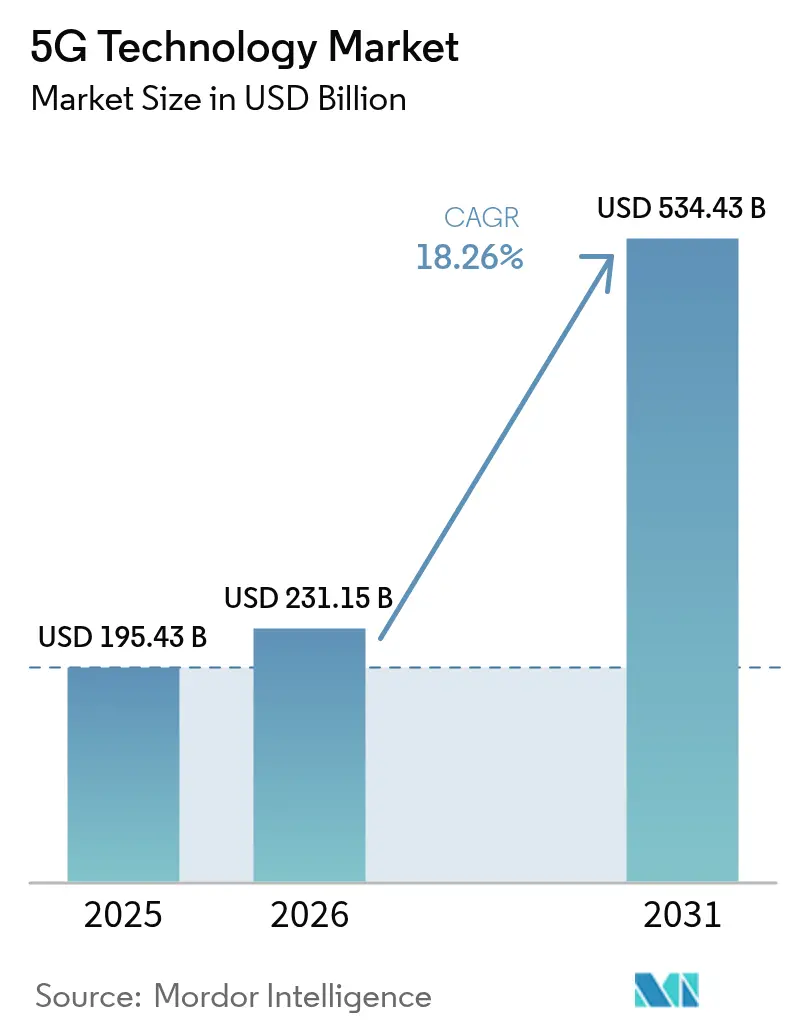

| Tamaño del Mercado (2026) | 231.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 534.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.26% CAGR |

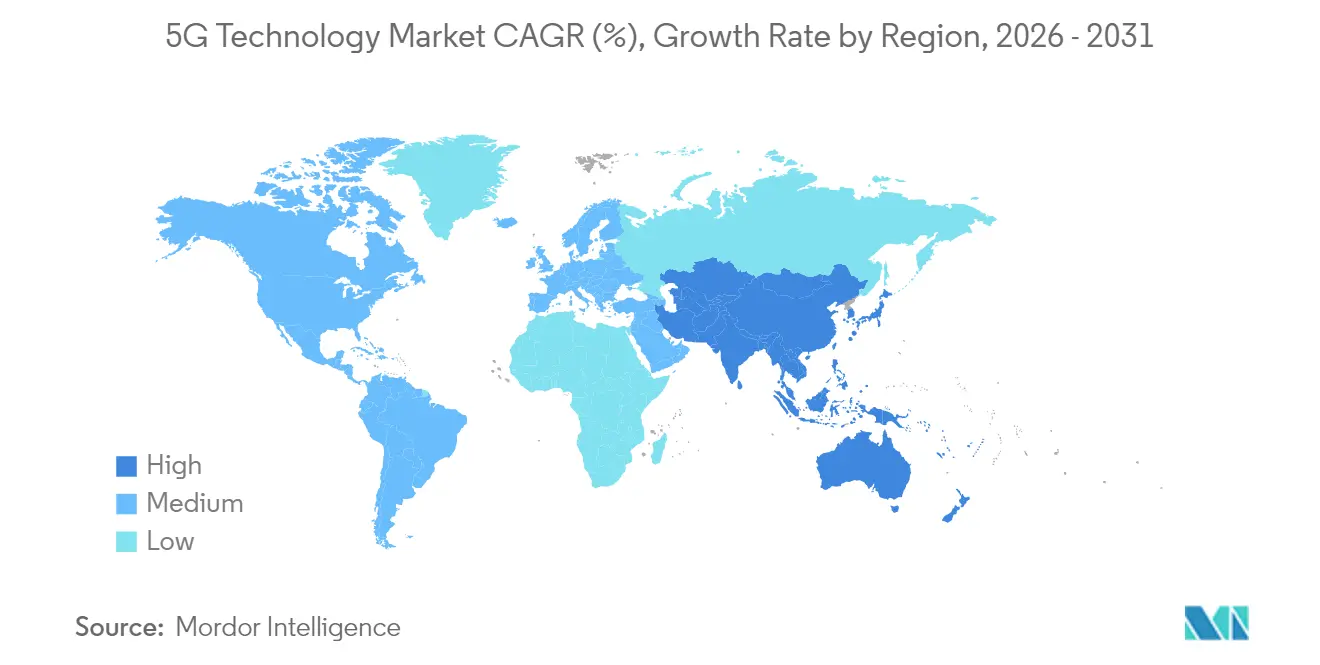

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología 5G por Mordor Intelligence

Se espera que el tamaño del mercado de Tecnología 5G crezca de 195.43 mil millones de USD en 2025 a 231.15 mil millones de USD en 2026 y se prevé que alcance 534.43 mil millones de USD en 2031 a una CAGR del 18.26% durante 2026-2031. La mayor demanda empresarial de enlaces de baja latencia ultraconfiables, comunicaciones masivas de tipo máquina y despliegues de núcleos nativos en la nube está acelerando la adopción masiva de redes comerciales. Los desembolsos en hardware siguen siendo sustanciales, aunque los servicios gestionados, los modelos de red como servicio y las funciones definidas por software están desplazando progresivamente los ingresos hacia flujos operativos recurrentes. Asia Pacífico mantiene el liderazgo mundial gracias a programas gubernamentales coordinados e inversiones de gran escala por parte de los operadores, mientras que América del Norte y Europa priorizan el uso compartido del espectro y las arquitecturas de eficiencia energética. A medida que la reasignación del espectro, las interfaces abiertas y el cómputo en el borde maduran, el mercado de tecnología 5G está posicionado para capturar nuevas fuentes de valor en los sectores automotriz, de automatización industrial y de medios inmersivos.

Conclusiones Clave del Informe

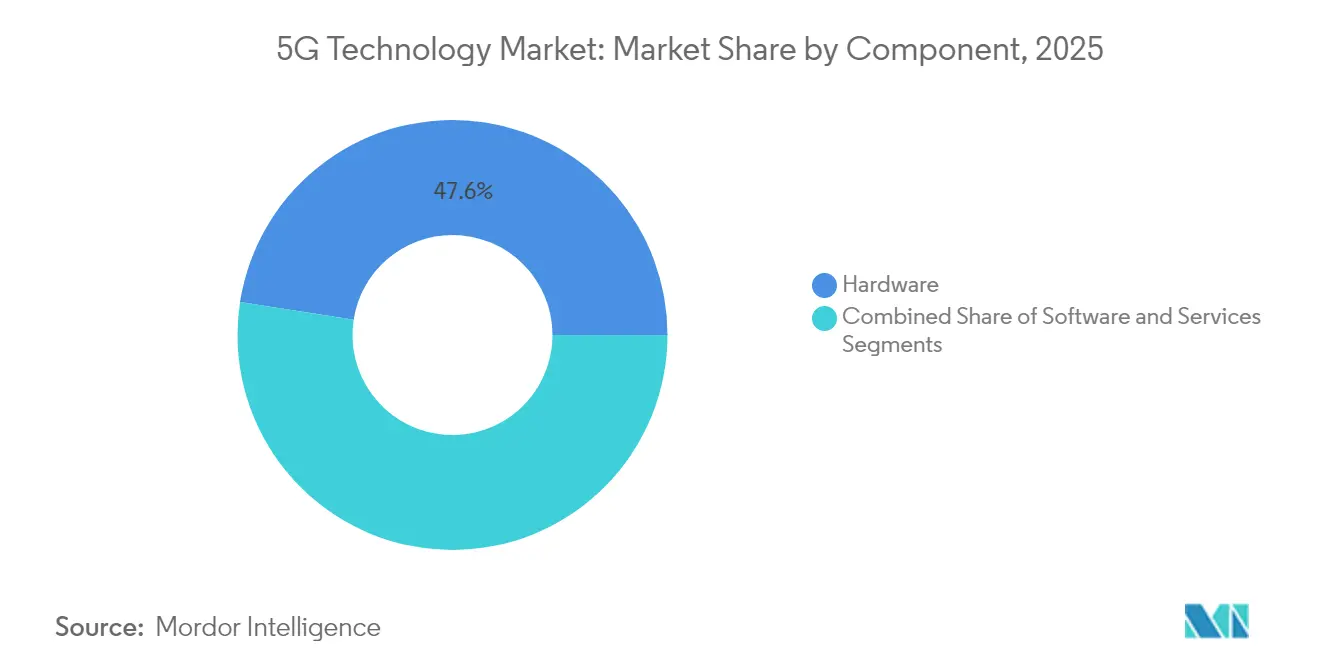

- Por componente, el hardware representó el 47.55% de la cuota del mercado de tecnología 5G en 2025, mientras que se proyecta que los servicios registren la CAGR más rápida del 19.55% hasta 2031.

- Por banda de espectro, la Sub-6 GHz representó el 60.70% del tamaño del mercado de tecnología 5G en 2025. Las implementaciones híbridas de Sub-6 GHz + mmWave avanzan a una CAGR del 20.95% hasta 2031.

- Por aplicación, la banda ancha móvil mejorada (eMBB) lideró con una cuota de ingresos del 38.95% en 2025, mientras que las comunicaciones de baja latencia ultraconfiables (URLLC) crecen a una CAGR del 21.60%.

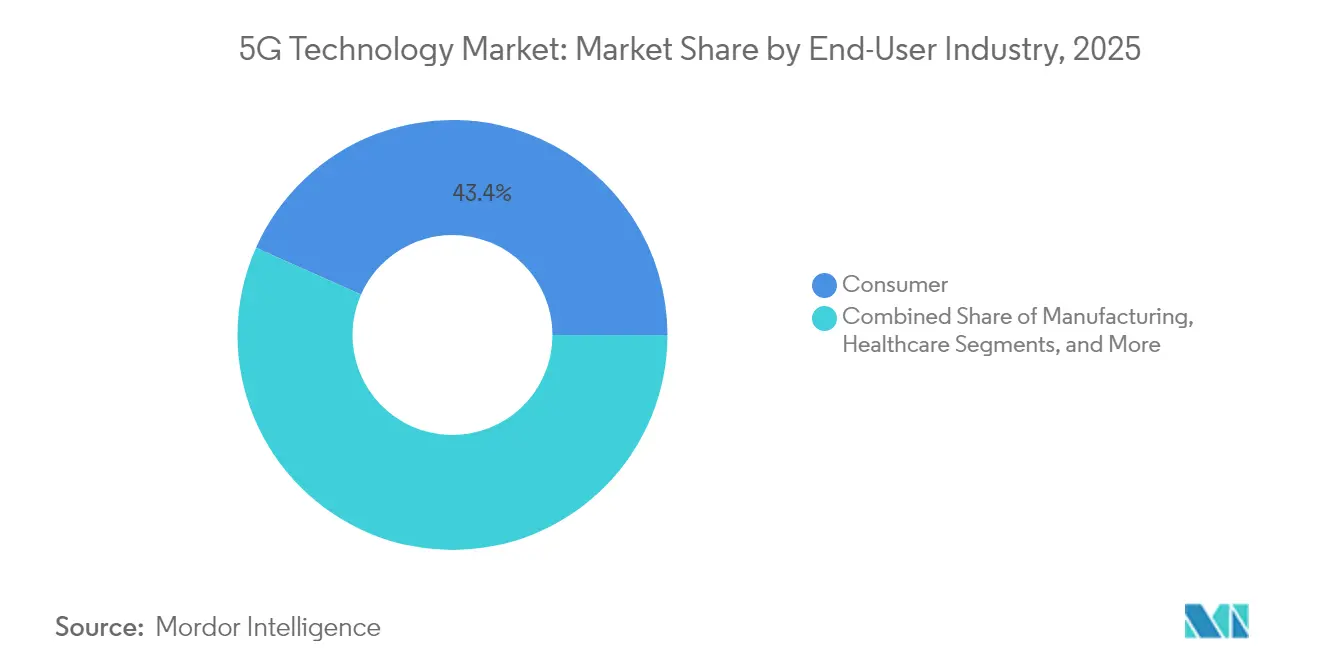

- Por usuario final, los casos de uso del consumidor representaron el 43.35% de la cuota en 2025, mientras que el segmento automotriz exhibe una CAGR del 18.65% hasta 2031.

- Por arquitectura, las redes no independientes conservaron una cuota del 62.50% en 2025; los despliegues independientes escalan a una CAGR del 20.45%.

- Por geografía, Asia Pacífico capturó el 41.05% de la cuota del mercado de tecnología 5G en 2025 y se prevé que se expanda a una CAGR del 22.05%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnología 5G

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento sostenido de dispositivos conectados | +4.2% | Global, con APAC liderando la adopción de IoT | Mediano plazo (2-4 años) |

| Reducciones de costos a nivel de componentes (front-end de RF, amplificadores de potencia SiGe) | +3.8% | Global, acelerado en mercados emergentes | Corto plazo (≤ 2 años) |

| Latencia y ancho de banda superiores en comparación con 4G | +3.5% | Global, regiones con enfoque empresarial | Mediano plazo (2-4 años) |

| Auge de núcleos virtualizados y nativos en la nube | +2.9% | América del Norte y Europa en etapa temprana, APAC en seguimiento | Largo plazo (≥ 4 años) |

| Ahorro de capex mediante Open-RAN en mercados emergentes | +2.1% | APAC, América Latina, África | Mediano plazo (2-4 años) |

| Marcos de uso compartido del espectro que desbloquean cobertura rural | +1.8% | América del Norte y Europa con liderazgo regulatorio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Sostenido de Dispositivos Conectados

Se proyecta que las conexiones de IoT celular superen los 5.900 millones en 2030, intensificando los requisitos de capacidad en redes públicas y privadas [1]GSMA, "Economía Móvil 2024," gsma.com. Las plantas de fabricación están ampliando el mantenimiento predictivo y la inspección automatizada, mientras que los sensores de tráfico y medioambientales de las ciudades inteligentes multiplican los flujos de datos. El cómputo en el borde almacena en caché el análisis de datos críticos en tiempo local, reduciendo las cargas de backhaul y disminuyendo la latencia. Las redes privadas están desplazando al Wi-Fi dentro de instalaciones peligrosas donde el rendimiento determinístico y la seguridad intrínseca son obligatorios. Este aumento de dispositivos impulsa un tráfico de datos compuesto que sustenta el gasto sostenido en los dominios de radio, transporte y nube dentro del mercado de tecnología 5G.

Reducciones de Costos a Nivel de Componentes en el Front-End de RF y Amplificadores de Potencia SiGe

Las innovaciones en amplificadores de potencia de silicio-germanio han reducido los costos de fabricación en casi un 30% desde 2024, disminuyendo los precios de los smartphones 5G de gama media y los equipos de local del cliente (CPE). El empaquetado avanzado multichip integra filtros, amplificadores de bajo ruido (LNA) y conmutadores, mejorando los rendimientos y reduciendo el espacio en la placa. A medida que las alternativas de arseniuro de galio migran a procesos CMOS, las unidades de radio Sub-6 GHz equilibran el rendimiento con la asequibilidad para los operadores de mercados emergentes. La diversificación de la cadena de suministro respecto a las fundiciones de fuente única está impulsando ofertas competitivas que comprimen aún más el capex en equipos. En conjunto, estas eficiencias amplían la demanda potencial y refuerzan las ventajas de escala para los proveedores de componentes en todo el mercado de tecnología 5G.

Rendimiento Superior de Latencia y Ancho de Banda Frente a las Redes 4G

Los perfiles de comunicación de baja latencia ultraconfiable (URLLC) nativos de 5G alcanzan retardos por debajo de 1 ms, lo que permite el control preciso del movimiento robótico, las maniobras cooperativas de vehículos y la telecirugía remota [2]3GPP, "Mejoras URLLC de la Versión 18," 3gpp.org. Las nubes de borde de los operadores sitúan el cómputo a menos de 10 km de los puntos finales, reduciendo el tiempo de propagación de ida y vuelta y habilitando el streaming móvil en 8K y los videojuegos en la nube. La segmentación de red ofrece a los operadores niveles de servicio monetizables que garantizan el rendimiento y la fluctuación. En las zonas metropolitanas densas, el 5G alivia las celdas 4G congestionadas, estabilizando las tasas de bits de vídeo durante los períodos de mayor demanda. A medida que las empresas cuantifican los costos del tiempo de inactividad, la latencia como servicio se convierte en un vector de monetización premium para el mercado de tecnología 5G.

Auge de los Núcleos 5G Virtualizados y Nativos en la Nube

Las funciones de red en contenedores desvinculan el software de los dispositivos propietarios, reduciendo los ciclos de aprovisionamiento de meses a días [3]Nokia, "Documento Técnico sobre el Núcleo 5G Nativo en la Nube," nokia.com. Las canalizaciones automatizadas de CI/CD actualizan los microservicios sin reinicios disruptivos, aumentando el tiempo de actividad y la seguridad. Las asociaciones con nubes de hiperescala permiten a los operadores regionales ampliar elásticamente la capacidad durante eventos sin necesidad de sobredimensionar la infraestructura. Los planos de usuario nativos en el borde destunelizan el tráfico localmente, reduciendo los costos de transporte y mejorando la capacidad de respuesta de las aplicaciones. Estos atributos en la nube democratizan el despliegue, permitiendo a los operadores más pequeños y a los especialistas verticales entrar en el mercado de tecnología 5G con un capex limitado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Asignaciones de espectro fragmentadas | -2.8% | Global, con variaciones regionales | Largo plazo (≥ 4 años) |

| Consumo de energía por bit frente a objetivos de sostenibilidad | -2.1% | Europa en primer lugar, seguida globalmente | Mediano plazo (2-4 años) |

| Vulnerabilidades de seguridad en redes hiperdensas | -1.9% | Global, con enfoque empresarial | Corto plazo (≤ 2 años) |

| Retrasos persistentes en estándares más allá de 3GPP Rel-19 | -1.4% | Impacto en la estandarización global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Asignaciones de Espectro Fragmentadas

Los planes de bandas regionales incoherentes obligan a los fabricantes de equipos originales (OEM) a producir dispositivos multibanda, inflan los costos de la lista de materiales (BOM) y ralentizan las economías de escala. Los corredores de transporte de mercancías transfronterizos sufren problemas de itinerancia cuando los equipos de usuario saltan entre operadores incompatibles. Las subastas intensivas en capital encierran el espectro en manos de los titulares, frenando las construcciones competitivas en bolsas rurales desatendidas. La coordinación avanzada de interferencias añade complejidad de planificación y eleva los costos de densificación de pequeñas celdas. Estos puntos de fricción moderan la velocidad de despliegue, aunque las iniciativas de armonización regulatoria en virtud de la CMR-23 tienen como objetivo reducir las brechas durante la próxima década.

Consumo de Energía por Bit Frente a los Objetivos de Sostenibilidad

Un sitio de macro 5G puede consumir entre 3 y 4 veces la energía de un eNodeB 4G comparable, incrementando los gastos operativos y las huellas de carbono [4]GSMA, "Eficiencia Energética en Redes Futuras," gsma.com. Las densas redes urbanas requieren grupos de micro-celdas que acumulan cargas de refrigeración durante los picos estivales. Las microrredes de energía renovable tienen dificultades para cumplir con las tolerancias de calidad de energía exigidas por los cabezales de radio y los servidores de borde. Los operadores europeos que vinculan la remuneración de los ejecutivos a la intensidad de las emisiones se enfrentan a difíciles compromisos entre las ambiciones de cobertura y los compromisos ambientales, sociales y de gobernanza (ESG). En consecuencia, los proveedores compiten por comercializar modos de suspensión asistidos por IA, amplificadores de potencia de nitruro de galio y recintos de refrigeración líquida para realinear los presupuestos energéticos dentro de límites aceptables para el mercado de tecnología 5G.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Enfrenta la Disrupción de los Servicios

El hardware capturó el 47.55% de la cuota del mercado de tecnología 5G en 2025, ya que los operadores adquirieron unidades de radio, antenas y enrutadores de transporte para los despliegues nacionales. Las radios MIMO masivo de alta potencia y las líneas de backhaul de fibra continúan atrayendo capital, aunque el crecimiento interanual se está estabilizando. Los ingresos por servicios se expanden a una CAGR del 19.55%, ya que los operadores externalizan la orquestación, la gestión en la nube y la monetización de segmentos de red. Las hojas de ruta de los proveedores ahora incluyen instalación, optimización y análisis basados en suscripción que convierten los contratos de hardware únicos en anualidades. La desagregación mediante Open-RAN permite a los operadores combinar software de banda base de un proveedor con radios de otro, erosionando los bloqueos tradicionales de proveedor. Las empresas de hiperescala ofrecen plataformas de nube de telecomunicaciones que desplazan el direccionamiento de tráfico y el control de políticas hacia software de suscripción, intensificando la competencia.

El mercado de tecnología 5G recompensa cada vez más a los integradores que conectan equipos heterogéneos, gestionan versiones de software continuas y garantizan los indicadores clave de rendimiento (KPI) bajo acuerdos de nivel de servicio (SLA). Los proveedores de hardware responden incorporando aceleradores de IA, backhaul integrado y controles de inclinación eléctrica remota para defender su cuota. Mientras tanto, las empresas regionales de torres añaden servicios gestionados sobre infraestructura de host neutral, ofreciendo a las empresas y a los operadores de red virtual móvil (MVNO) puntos de entrada modulares. El giro hacia los servicios amplía la participación del ecosistema, pero también fragmenta la responsabilidad, aumentando los costos de pruebas de interoperabilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Espectro: El Liderazgo de Sub-6 GHz Desafiado por las Soluciones Híbridas

Los activos de Sub-6 GHz constituyeron el 60.70% del tamaño del mercado de tecnología 5G en 2025 debido a la propagación favorable y la reutilización de los sitios de macro-red existentes. La banda media ofrece un equilibrio de 100-200 MHz de ancho de banda contiguo con alcance a escala de kilómetros, ideal para la cobertura nacional. Sin embargo, los operadores persiguen la capacidad urbana mediante la superposición híbrida de canales mmWave de 400 MHz de ancho, impulsando una CAGR del 20.95% para los despliegues mixtos. Las pequeñas celdas mmWave con formación de haz dirigido aparecen en farolas y refugios de tránsito para aliviar la carga de las multitudes en estadios y los hogares con acceso inalámbrico fijo.

El uso compartido dinámico del espectro (DSS) reutiliza portadoras LTE inactivas para 5G, mitigando el impacto económico de las subastas. Los marcos de acceso compartido CBRS de EE. UU. y de Europa desbloquean micro-redes empresariales dentro de fábricas y puertos. A medida que los reguladores armonizan la banda media superior de 6 GHz, los fabricantes de dispositivos están diseñando módems de triple banda para itinerar sin interrupciones. La hoja de ruta evolutiva sugiere que Sub-6 GHz ancla la movilidad nacional, mientras que mmWave y las futuras asignaciones de terahercios abordan el rendimiento Gigabit en puntos de alta demanda, creando una estrategia de espectro por capas en todo el mercado de tecnología 5G.

Por Aplicación: El Dominio de eMBB Cede Ante la Innovación de URLLC

La banda ancha móvil mejorada representó el 38.95% de los ingresos de 2025, ya que el streaming de vídeo, las redes sociales y los videojuegos en la nube prosperaron con enlaces descendentes más rápidos. Sin embargo, las cargas de trabajo URLLC están escalando a una CAGR del 21.60%, impulsadas por la robótica de la Industria 4.0, el platooning cooperativo y la atención médica de misión crítica. Los operadores monetizan las URLLC a través de SLA escalonados que garantizan la fluctuación y las tasas de error de paquetes, obteniendo primas empresariales. Las comunicaciones masivas de tipo máquina (mMTC) anclan la iluminación de las ciudades inteligentes, la telemetría agrícola y la medición de servicios públicos, donde el ingreso promedio por usuario (ARPU) unitario es bajo pero el recuento de dispositivos es inmenso.

El acceso inalámbrico fijo llena los vacíos de banda ancha suburbana donde la economía de la fibra falla, aprovechando CPE exterior con matrices de antenas de grado operador. El entrenamiento en realidad aumentada/realidad virtual y la asistencia remota requieren tanto el ancho de banda de eMBB como la latencia de URLLC, combinando segmentos para una calidad de servicio compuesta. Los reguladores aceleran los estándares de vehículo a todo (V2X), posicionando a los socios automotrices para integrar actualizaciones por aire y flujos de fusión de sensores. Esta combinación evolutiva de tráfico de consumidores e industrial diversifica el riesgo y sostiene los ingresos de múltiples segmentos dentro del mercado de tecnología 5G.

Por Industria de Usuario Final: La Base de Consumidores Apoya la Aceleración Automotriz

Los smartphones y los CPE domésticos generaron el 43.35% de los ingresos de 2025, lo que refleja los ciclos de actualización habituales, los planes de datos agrupados y las asociaciones de contenido en streaming. A medida que la saturación de dispositivos se acerca, los operadores orientan su marketing hacia el valor de paquetes cruzados, como el almacenamiento en la nube y los videojuegos acelerados en el borde. La conectividad automotriz está creciendo a una CAGR del 18.65%: el infoentretenimiento, el mantenimiento predictivo y el firmware por aire ahora se incluyen de serie en los vehículos de gama media. Los pilotos de las agencias de carreteras validan las balizas de seguridad V2X, mientras que los operadores de flotas adoptan la telemática habilitada para 5G para optimizar el enrutamiento y el cumplimiento de las emisiones.

Las plantas de manufactura despliegan segmentos privados para redes de tiempo sensible y la guía de vehículos de guiado automatizado (AGV) que no pueden tolerar los vacíos de itinerancia de Wi-Fi. Los laboratorios de atención médica equipan los dispositivos de imágenes con enlaces ascendentes seguros a nubes de diagnóstico de IA, aunque la autorización regulatoria ralentiza los despliegues masivos. Las empresas de servicios de energía conectan inversores inteligentes y nodos de almacenamiento distribuido, alineándose con los objetivos de integración de energías renovables. El segmento de consumidores sigue sustentando los volúmenes de tráfico, aunque los casos de retorno de la inversión (ROI) específicos de cada sector están desbloqueando canales de crecimiento diversificados en todo el mercado de tecnología 5G.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Arquitectura de Red: El Pragmatismo de NSA Transiciona Hacia la Innovación de SA

Los despliegues no independientes aprovecharon los núcleos de paquetes evolucionados de 4G para acelerar el tiempo de comercialización, reclamando una cuota del 62.50% en 2025. Los operadores explotaron los anclajes de espectro, las radios y las pilas OSS/BSS existentes, facilitando el capex inicial. Sin embargo, los núcleos independientes crecen a una CAGR del 20.45%, ya que las empresas demandan segmentación determinística, ruptura local y perfiles URLLC. La arquitectura SA habilita la orquestación nativa en la nube, el registro dual y los servicios de borde en red que NSA no puede replicar.

Los fabricantes seleccionan redes SA privadas para aislar el tráfico de tecnología operativa (OT) de los dominios de movilidad pública, garantizando el cumplimiento de seguridad y el control del ciclo de vida. Los operadores públicos reasignan gradualmente las bandas de anclaje LTE a NR completo, liberando espectro y simplificando las hojas de ruta de radio. La complejidad de la migración se centra en la itinerancia VoNR, la interceptación legal y las integraciones de facturación heredadas. Los proveedores ofrecen núcleos de modo dual que alternan entre sesiones NSA y SA, suavizando las transiciones en todo el mercado de tecnología 5G hasta que la masa crítica justifique la operación SA pura.

Análisis Geográfico

Asia Pacífico representó el 41.05% del mercado de tecnología 5G en 2025, impulsado por políticas gubernamentales decididas, escala de operadores y vibrantes ecosistemas de dispositivos. China añadió más de 1 millón de estaciones base 5G en 2024, capturando sinergias de fabricación y reduciendo los costos por nodo. Corea del Sur lidera la cobertura SA comercial, monetizando pases de videojuegos en la nube y conciertos de realidad virtual. El uso compartido de RAN entre múltiples operadores en Japón reduce la redundancia y acelera la cobertura a lo largo de las líneas de tren de alta velocidad. La subasta de espectro de 19 mil millones de USD de India en 2024 impulsó a los operadores a optimizar el capex mediante torres de host neutral y memorandos de entendimiento de uso compartido de red. Los países de la ASEAN aprovechan el financiamiento multilateral para construir parques industriales orientados a la exportación, impulsando la demanda regional en todo el mercado de tecnología 5G.

América del Norte ocupa el segundo lugar en ingresos, ya que los primeros en adoptar explotan el espectro de banda media liberado bajo el Plan 5G FAST de la Comisión Federal de Comunicaciones (FCC). Las superposiciones mmWave en estadios ofrecen enlaces ascendentes de múltiples gigabits para vídeo en directo, mientras que el acceso inalámbrico fijo rural sustituye a la fibra para la banda ancha del último kilómetro. Las empresas estadounidenses en logística, petroquímica y atención médica pilotan segmentos privados con nodos de borde de ruptura local para satisfacer los requisitos de soberanía de datos. Canadá coordina las liberaciones de espectro y los mandatos de uso compartido de torres que racionalizan los costos de construcción en territorios escasamente poblados. México aprovecha las cadenas de valor transfronterizas para adoptar la robótica 5G dentro de las plantas maquiladoras, ilustrando los efectos de desbordamiento en el naciente mercado de tecnología 5G de América Latina.

Europa registra una adopción constante respaldada por los objetivos del Decenio Digital y los mandatos energéticos del Pacto Verde. Los clústeres automotrices de Alemania orquestan redes de campus para la soldadura de precisión y el ensamblaje de celdas de batería. Los países nórdicos integran estaciones base alimentadas con energías renovables y programadores de modo de suspensión de IA para reducir la intensidad energética. Los corredores de transporte de mercancías transfronterizos pilotan la itinerancia de borde multi-operador para mantener una cobertura URLLC continua. Las leyes de privacidad de datos como el Reglamento General de Protección de Datos (RGPD) impulsan la selección selectiva de proveedores y las políticas de cifrado, elevando los gastos generales de cumplimiento. En general, la previsibilidad regulatoria y las prioridades de sostenibilidad configuran la trayectoria diferenciada de Europa dentro del mercado global de tecnología 5G.

Panorama regulatorio

La política global del 5G sigue siendo moldeada por la armonización del espectro, los requisitos de seguridad y las normas técnicas en evolución. El marco de la ITU-R, incluidas las disposiciones de espectro IMT como la Recomendación ITU-R M.1036, y el ciclo de estudio en curso de la WRC-27 para IMT-2030 (6G), son puntos de referencia clave para los reguladores nacionales a medida que equilibran las necesidades de capacidad de 5G-Advanced con la coexistencia de servicios establecidos y sin licencia. Un foco visible en 2026 es el debate sobre la banda superior de 6 GHz (6,425 a 7,125 GHz), donde las asignaciones afectan la disponibilidad de ancho de banda de canal contiguo para banda ancha móvil avanzada y casos de uso industriales.

En materia de normas, la versión 3GPP Release 19 quedó formalmente congelada en diciembre de 2025, creando una base estable para la comercialización de funciones de 5G-Advanced, mientras que el trabajo de la Release 20 se intensifica en 2026. Organismos del sector como la GSMA también han señalado temas de política para 2026 que incluyen la conectividad directa a dispositivo y la planificación temprana del espectro de 6G, reforzando la necesidad de enfoques de licencia más claros, incluidos modelos de acceso compartido que han respaldado el 5G privado en partes de Europa. Los reguladores y los organismos de normalización están alineando cada vez más las prioridades de espectro, arquitectura y cumplimiento para reducir la fragmentación que aumenta la complejidad de los dispositivos y ralentiza las implementaciones en múltiples países.

Análisis de la cadena de valor

La cadena de valor de la tecnología 5G va desde los componentes semiconductores y de RF ascendentes (módems, SoC/ASIC de banda base, amplificadores de potencia, filtros, antenas), hasta el equipo de red y software intermedio (radios y bandas base de RAN, transporte y backhaul óptico, núcleo 5G nativo de la nube, orquestación y analítica), y luego hasta la implementación y operaciones descendentes (integración de sistemas, adquisición y construcción de sitios, provisión de fibra y energía, servicios gestionados y optimización del ciclo de vida). Los hyperscalers y las plataformas de nube de telecomunicaciones son habilitadores clave para las implementaciones de núcleo y borde nativas de la nube, mientras que las interfaces Open RAN amplían el rol del integrador al permitir combinaciones multiproveedor entre radios, software de banda base y capas de gestión.

En 2026, los acuerdos marco plurianuales de los operadores y los programas de modernización muestran una compra que se orienta hacia resultados de rendimiento de extremo a extremo en lugar de lotes de hardware discretos. Algunos ejemplos incluyen acuerdos de Ericsson que abarcan tanto RAN (una extensión de asociación de cinco años para operar la mayoría de la red de radio del Reino Unido de Virgin Media O2) como la modernización del núcleo (un programa plurianual con SoftBank Corp. en Japón que incluye un núcleo 5G de modo dual y una infraestructura nativa de la nube). Al mismo tiempo, las restricciones del lado de la oferta se están volviendo operativamente más complejas: la competencia por memoria avanzada y componentes especializados con las cadenas de suministro de centros de datos de IA, junto con retrasos reportados en el envío de componentes críticos de telecomunicaciones, pueden afectar la integridad de los kits e retrasar las activaciones de sitios. Esto está impulsando a los operadores a diversificar proveedores y secuenciar las construcciones en función de la disponibilidad de componentes.

Panorama Competitivo

El ámbito de los proveedores exhibe una concentración moderada: tres proveedores integrados suministran aproximadamente el 60% de los envíos globales de RAN, aunque las interfaces abiertas y las radios de caja blanca invitan a la entrada de actores de nicho. Los fabricantes de equipos originales (OEM) tradicionales agrupan núcleos nativos en la nube, análisis impulsados por IA y servicios de ciclo de vida para defender su posición incumbente. Las alianzas estratégicas con empresas de hiperescala proporcionan planos de nube de telecomunicaciones escalables que aceleran el lanzamiento de aplicaciones. Los ingresos por licencias de patentes de carteras de elementos esenciales de estándares financian la investigación de chipsets de próxima generación.

Los consorcios de Open-RAN estandarizan los fronthaul y las API de gestión, reduciendo las barreras de entrada para las empresas emergentes de semiconductores y los integradores de sistemas regionales. Los operadores de mercados emergentes adoptan la desagregación para reducir el bloqueo de proveedores y distribuir el capex. Los avances en silicio de radio, como los circuitos integrados de formación de haz digital integrada, comprimen los costos unitarios y fomentan la adopción de radios multibanda. Las empresas emergentes exclusivas de software se centran en las xApps de RIC que optimizan dinámicamente la eficiencia espectral, forjando un campo competitivo por capas dentro del mercado de tecnología 5G.

Mientras tanto, los operadores incumbentes consolidan el volumen con contratos marco plurianuales que integran trayectorias de actualización de NSA a SA, consolidando las hojas de ruta de los proveedores. Los proveedores de equipos atraen a los clientes de redes privadas mediante radios con certificación industrial, pequeñas celdas reforzadas y paquetes de seguridad centrados en tecnología operativa (OT). El escrutinio político regional sobre la seguridad de la cadena de suministro continúa influyendo en las decisiones de aprovisionamiento y remodela las asignaciones de cuota global a lo largo del horizonte de previsión.

Líderes de la Industria de Tecnología 5G

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson (Ericsson)

Nokia Corporation

Qualcomm Incorporated

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde las capacidades de 5G Standalone y 5G-Advanced se traducen en niveles de servicio monetizables, particularmente para cargas de trabajo empresariales intensivas en enlace ascendente y de baja latencia. El paso de una implementación centrada en la cobertura hacia redes programables, la segmentación (slicing) y núcleos nativos de la nube se alinea con los compromisos de capex de los operadores y los grandes contratos marco con proveedores. En marzo de 2026, por ejemplo, AT&T anunció un compromiso de inversión de 250.000 millones de USD durante cinco años que cubre la implementación de fibra y 5G en los Estados Unidos, y Ericsson extendió una asociación RAN de cinco años con Virgin Media O2 alineada con un objetivo de cobertura Standalone en el Reino Unido. Estos compromisos aumentan la demanda direccionable de orquestación, garantía y servicios gestionados superpuestos a las actualizaciones de radio y núcleo.

Una segunda área de oportunidad es escalar la capacidad de enlace ascendente de mayor rendimiento y de banda media necesaria para aplicaciones de IA e industriales en tiempo real, junto con la planificación temprana del espectro de 6G que alimenta las hojas de ruta de dispositivos y redes. En julio de 2026, China Unicom y Huawei lanzaron una red comercial de enlace ascendente masivo 5G-Advanced en Pekín, que cubre más de 10.000 estaciones base, lo que destaca la inversión activa de los operadores en capacidades centradas en el enlace ascendente más allá del eMBB de enlace descendente tradicional. Junto a esto, la incertidumbre en torno a la asignación de la banda superior de 6 GHz continúa dejando margen para que proveedores, operadores y reguladores configuren estrategias de banda media contigua que puedan respaldar la escalabilidad de 5G-Advanced y la alineación temprana con IMT-2030. Los programas de redes privadas, incluidos los respaldados por iniciativas de la UE como la Smart Networks and Services Joint Undertaking, también siguen apoyando la demanda de radios de grado industrial, borde local y despliegues de núcleo seguros.

Desarrollos recientes del sector

- Julio de 2026: China Unicom y Huawei lanzaron una red comercial de enlace ascendente masivo 5G-Advanced en Pekín, reportada como cubriendo más de 10.000 estaciones base. La implementación destaca un cambio hacia el rendimiento centrado en el enlace ascendente para cargas de trabajo industriales y de IA en tiempo real, lo que influye en los requisitos de los operadores en cuanto a actualizaciones de radio, capacidad de transporte y procesamiento en el borde.

- Marzo de 2026: Ericsson firmó un acuerdo plurianual con SoftBank Corp. para expandir y modernizar su red central en Japón, incluyendo un núcleo 5G de modo dual y una infraestructura nativa de la nube. El acuerdo refuerza el cambio del mercado hacia núcleos nativos de la nube que habilitan funciones Standalone como la segmentación y el breakout local de menor latencia, ampliando la demanda de software, integración y servicios de ciclo de vida.

- Noviembre de 2024: Nokia ganó un contrato con Deutsche Telekom para implementar una red comercial O-RAN a gran escala en Alemania en más de 3.000 sitios. La adjudicación fortalece a Open RAN como una vía de diversificación de proveedores en mercados maduros y aumenta el rol de las pruebas de interoperabilidad, la integración de sistemas y las operaciones multiproveedor en grandes programas de modernización.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre los ingresos globales generados por la tecnología 5G en hardware, software y servicios que habilitan las redes 5G y los casos de uso de 5G. Contabilizamos los ingresos cuando el gasto está directamente vinculado a implementaciones de 5G y operaciones de red 5G.

Exclusiones del alcance: excluimos los ingresos que no se pueden atribuir claramente al 5G, por ejemplo, el gasto en redes exclusivamente 4G heredadas, la infraestructura de TI general no vinculada a implementaciones de 5G, y los dispositivos o aplicaciones sin una vinculación definida con la tecnología 5G.

Descripción general de la segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Banda de Espectro

- Sub-6 GHz

- mmWave

- Híbrido (Sub-6 + mmWave)

- Por Aplicación

- eMBB

- FWA

- mMTC

- URLLC

- Por Industria de Usuario Final

- Consumidor

- Manufactura

- Atención Médica

- Automotriz

- Energía y Servicios Públicos

- Medios de Comunicación y Entretenimiento

- Seguridad Pública y Defensa

- Por Arquitectura de Red

- Independiente (SA)

- No Independiente (NSA)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para construir la visión inicial del mercado, mapeamos lo que califica como ingresos por tecnología 5G y luego lo alineamos con la forma en que se reportan públicamente las implementaciones de redes y los casos de uso. Para indicadores de telecomunicaciones y contexto de adopción, utilizamos señales de referencia públicas como la ITU, la GSMA, la OCDE y publicaciones de la FCC y la Comisión Europea que hacen referencia al espectro, las licencias y la dirección de implementación. Para los límites técnicos y los cambios de capacidad, también nos basamos en versiones abiertas de 3GPP y documentación relacionada que describe cómo se trata el 5G en comparación con generaciones anteriores.

Luego incorporamos evidencia de apoyo proveniente de presentaciones de empresas, presentaciones a inversores y comentarios sobre resultados para comprender las declaraciones sobre la mezcla de ingresos, el ritmo de implementación y la dirección de los precios. Cuando fue necesario, se utilizaron suscripciones de pago que compilan datos financieros de empresas y noticias, además de amplias bases de datos de patentes, para hacer seguimiento del lanzamiento de productos y la intensidad de innovación de manera más rápida, sin cambiar la lógica central del mercado. Las fuentes enumeradas anteriormente son ilustrativas, y también se utilizaron otros documentos y referencias públicas durante la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Se utilizaron entrevistas y encuestas primarias para poner a prueba la visión documental, especialmente donde los datos públicos se agrupan en categorías mixtas. Hablamos con operadores y compradores empresariales, además de participantes del ecosistema de equipos de red y software, de modo que los supuestos sobre la mezcla de implementación, la transición de 5G standalone frente a non-standalone y la adhesión de servicios pudieran verificarse frente a lo que describieron los encuestados en APAC, EMEA y América.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 17% | APAC: 44% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 26% | EMEA: 35% |

| Actores más pequeños: 17% | Gerentes: 57% | América: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque de arriba hacia abajo, donde las señales de capex de telecomunicaciones e intensidad de implementación ayudan a reconstruir el conjunto de gasto direccionable de 5G por región, y luego se asigna a flujos de ingresos vinculados a la tecnología. Verificamos los totales con aproximaciones selectivas de abajo hacia arriba, incluidos precios de venta promedio muestreados multiplicados por volúmenes de envío para elementos de hardware clave, además de información del canal sobre las tasas de adhesión de servicios, para corregir sobreconteos o subconteos evidentes.

Para mantener el modelo vinculado a la actividad real del mercado, incorporamos la cobertura poblacional de 5G y el momento de implementación, la mezcla de bandas de espectro (sub-6 GHz frente a mmWave e híbrido), la división entre arquitectura standalone y non-standalone, y las señales de demanda por tipos de aplicación como eMBB, FWA, mMTC y URLLC. Cuando faltaban desgloses directos por país, se utilizaron indicadores proxy como el crecimiento de suscriptores, las adiciones de sitios anunciadas y las tasas de conversión de pilotos empresariales a producción para llenar vacíos antes de reequilibrar los totales. El pronóstico utilizó análisis de escenarios, construyendo trayectorias base, conservadoras y acelerada en torno a la disponibilidad esperada de espectro, el ritmo de implementación y la retroalimentación sobre adopción empresarial compartida por los entrevistados.

Validación de datos y ciclo de actualización

Antes de finalizar los resultados, verificamos cruzadamente los resultados del modelo con señales independientes como anuncios de implementación, hitos de espectro y patrones de inversión regional, y luego revisamos los movimientos interanuales en busca de picos que no coincidieran con eventos conocidos. Cuando observamos una variación grande, revisamos nuevamente los datos de entrada y realizamos seguimientos específicos con encuestados primarios para confirmar si el cambio era real o un problema de clasificación.

Cada informe se actualiza en un ciclo anual, con actualizaciones intermedias cuando ocurren cambios materiales, incluidos movimientos importantes de política, ralentizaciones significativas de implementación o cambios abruptos en la adopción de arquitectura. Antes de la entrega, un analista realiza una revisión final para alinear las últimas divulgaciones públicas con el modelo, de manera que los clientes reciban una visión actualizada y coherente.

Tamaño del mercado global de tecnología 5G de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para el 5G pueden diferir porque el alcance no es el mismo entre estudios, y porque algunas estimaciones combinan la construcción de red, los servicios y la infraestructura digital adyacente en una sola categoría. La variación también proviene del año utilizado como base para la estimación, la forma en que se maneja el momento de la conversión de divisas, y si la trayectoria de pronóstico asume una adopción standalone más rápida o más lenta.

La tabla muestra que la dispersión está impulsada principalmente por lo que cada editor cuenta como ingresos por tecnología 5G frente al gasto más amplio en telecomunicaciones o digital, y por cómo se agrupan el hardware, el software y los servicios en un total. En el modelo de Mordor Intelligence, el total se construye únicamente a partir de hardware, software y servicios vinculados al 5G, y se separa de la infraestructura de TI de propósito general y el gasto móvil no relacionado con 5G, incluso cuando esos elementos aparecen en las mismas líneas de informes públicos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 231,15 mil millones de USD (2026) | |

| Publicación Sectorial A | 97,80 mil millones de USD (2025) | Esta cifra se enmarca en torno al gasto en infraestructura 5G, lo que puede subestimar los ingresos por software y servicios vinculados a las operaciones de 5G, y también refleja un año diferente que puede situarse antes en la curva de implementación. |

| Editor Sectorial B | 97,20 mil millones de USD (2025) | Esta estimación parece utilizar una definición más estrecha de tecnología 5G y un año base diferente, y puede comprimir los totales cuando la atribución de ingresos se limita a categorías de productos seleccionadas o a supuestos de adopción conservadores. |

En conjunto, la brecha entre las fuentes se explica en gran medida por los límites de alcance y el momento, no por diferencias aritméticas. Al mantener el modelo vinculado a indicadores observables de implementación y clasificar qué ingresos están o no vinculados al 5G, el tamaño de mercado resultante permanece trazable a pasos repetibles y a una base de año coherente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tecnología 5G en 2026 y a qué velocidad está creciendo?

El mercado se sitúa en 231.15 mil millones de USD en 2026 y se proyecta que alcance 534.43 mil millones de USD en 2031, avanzando a una CAGR del 18.26%.

¿Qué región aporta los mayores ingresos a los despliegues de 5G?

Asia Pacífico lidera con el 41.05% de los ingresos globales en 2025 y se expande a una CAGR del 22.05% hasta 2031.

¿Qué segmento de aplicación de 5G está creciendo más rápido?

Las comunicaciones de baja latencia ultraconfiables se expanden a una CAGR del 21.60% debido a los casos de uso de automatización industrial y movilidad autónoma.

¿Por qué los operadores están transitando de arquitecturas no independientes a independientes?

Los núcleos independientes habilitan la segmentación de red, el cómputo en el borde y la latencia determinística, desbloqueando flujos de ingresos empresariales premium.

¿Qué está impulsando la sólida adopción del 5G en el sector automotriz?

El infoentretenimiento conectado, los servicios de seguridad de vehículo a todo (V2X) y las actualizaciones por aire están impulsando los despliegues automotrices a una CAGR del 18.65%.

¿Cuáles son los principales obstáculos para los despliegues más rápidos de 5G?

Las asignaciones de espectro fragmentadas y el alto consumo de energía por sitio siguen siendo los principales obstáculos que impactan la economía de despliegue a largo plazo.

Última actualización de la página el: