Tamaño y Participación del Mercado de Defensa de Taiwán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

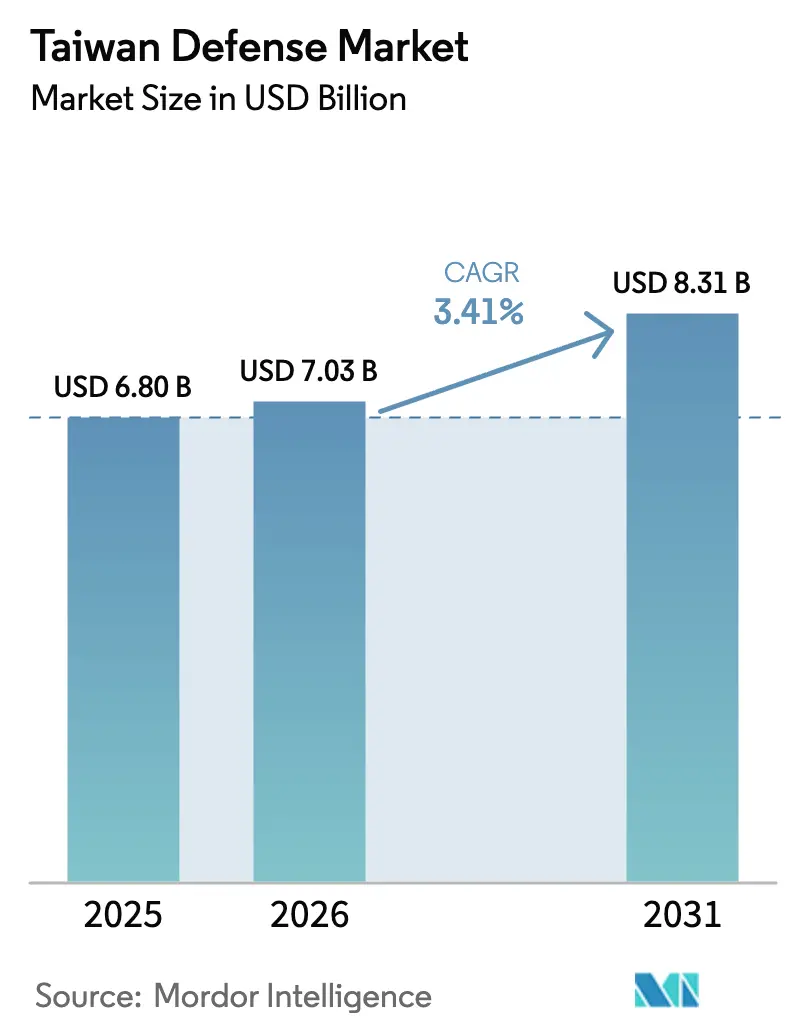

| Tamaño del mercado en el año base (2025) | 6.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Defensa de Taiwán por Mordor Intelligence

El tamaño del mercado de defensa de Taiwán en 2026 se estima en USD 7,03 mil millones, creciendo desde el valor de 2025 de USD 6,80 mil millones con proyecciones para 2031 que muestran USD 8,31 mil millones, creciendo a una CAGR del 3,41% durante 2026-2031. El crecimiento del gasto es moderado pero persistente, impulsado por la escalada de la amenaza en el estrecho de Taiwán, una asignación presupuestaria de defensa récord de TWD 647 mil millones (USD 20,2 mil millones) equivalente al 2,45% del PIB, y el compromiso continuo del poder legislativo —a pesar de recortes periódicos— con la modernización de las fuerzas.[1]Fuente: Redacción de Nikkei Asia, "Taiwán asigna un presupuesto de defensa récord para hacer frente a la amenaza de China," asia.nikkei.com La demanda de plataformas se centra en la modernización de cazas, redes de inteligencia y activos asimétricos como fuegos de precisión de largo alcance y sistemas subacuáticos. El equipamiento extranjero sigue siendo dominante, pero el aumento de la producción local, especialmente en misiles y submarinos, reduce gradualmente la dependencia de una fuente única. Los marcos de transferencia de tecnología, la coproducción industrial y la investigación cooperativa en plataformas no tripuladas emergen como áreas de oportunidad clave para los proveedores que puedan alinearse con las normas de control de exportaciones y la "estrategia del puercoespín" de Taiwán.

Conclusiones Clave del Informe

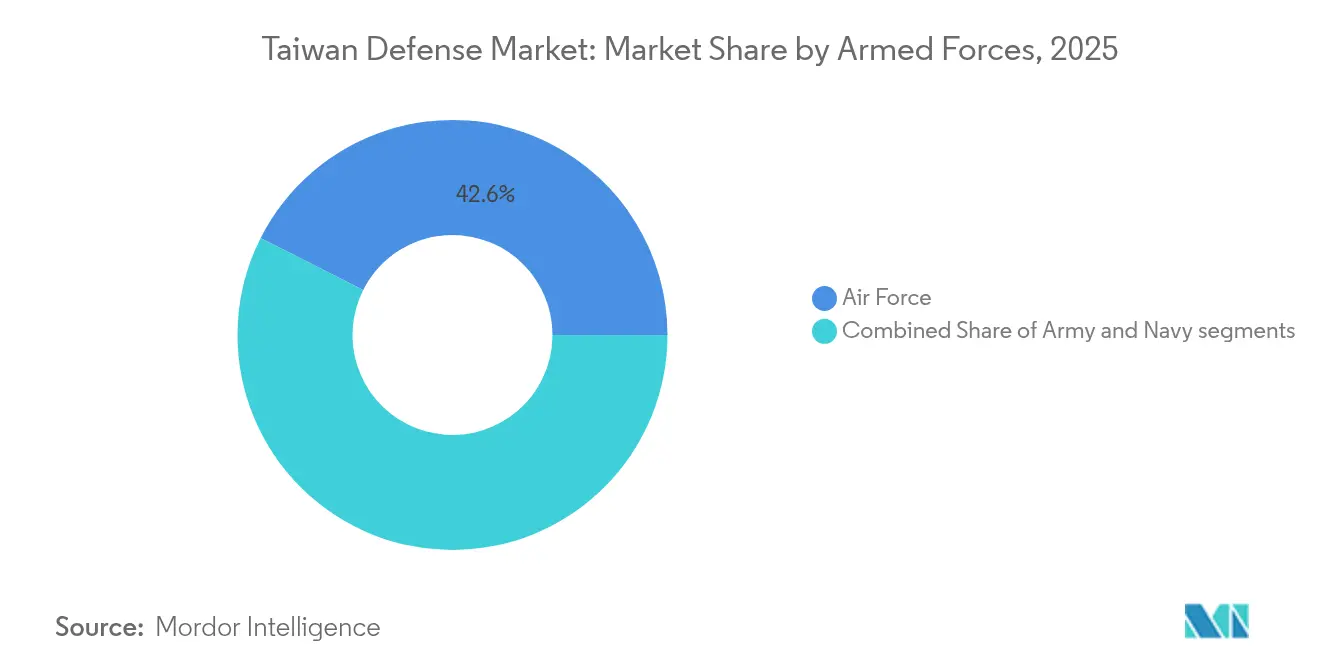

- Por fuerzas armadas, la fuerza aérea lideró con el 42,55% de la participación del mercado de defensa taiwanés en 2025, mientras que se proyecta que la marina crezca a una CAGR del 4,12% hasta 2031.

- Por tipo, los sistemas C4ISR y de guerra electrónica representaron una participación del 23,44% del mercado de defensa taiwanés en 2025; se prevé que los sistemas no tripulados se expandan a una CAGR del 6,42%.

- Por naturaleza de adquisición, las compras extranjeras representaron el 64,98% del tamaño del mercado de defensa taiwanés en 2025, mientras que la producción indígena crece a una CAGR del 4,57%.

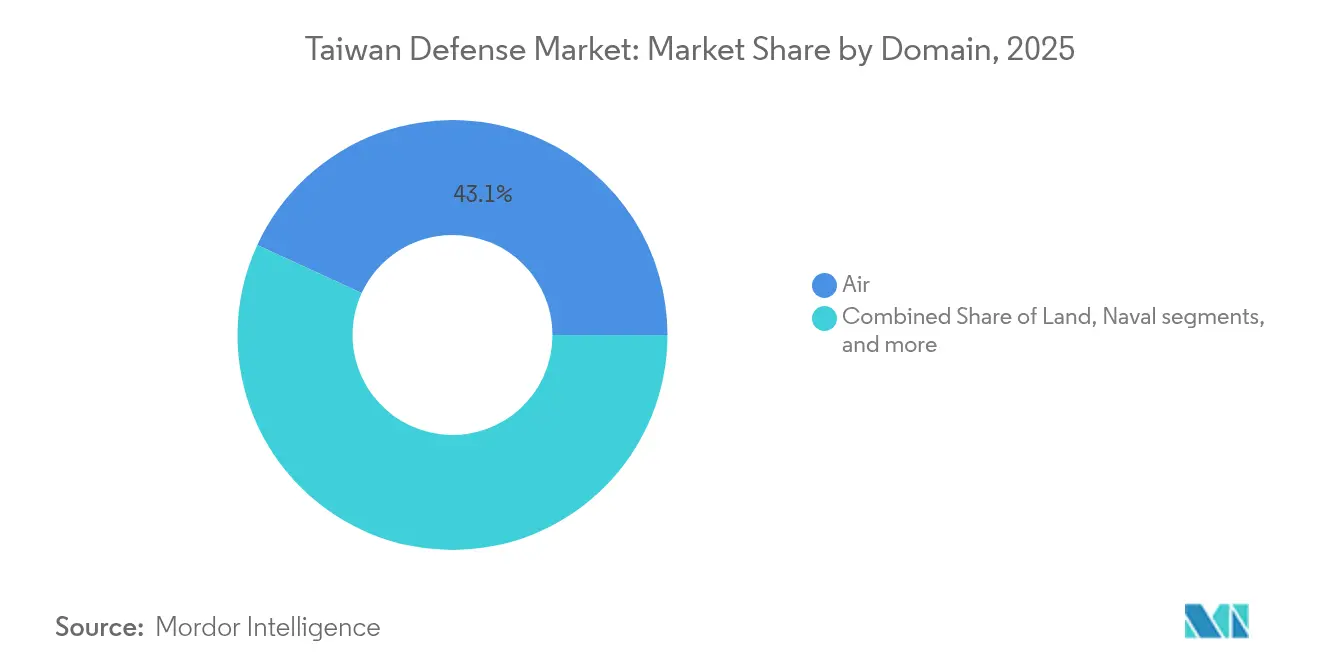

- Por dominio, el segmento aéreo mantuvo el 43,12% de la participación del mercado de defensa taiwanés en 2025; los activos espaciales avanzan a una CAGR del 6,64% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Defensa de Taiwán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de las incursiones del EPL sobre el estrecho de Taiwán | +1.2% | Taiwán; efecto secundario en Japón y Filipinas | Corto plazo (≤ 2 años) |

| Expansión del canal de Ventas Militares Extranjeras (FMS) entre Estados Unidos y Taiwán | +0.8% | Taiwán; base industrial de defensa de Estados Unidos | Mediano plazo (2-4 años) |

| Hitos del programa del Submarino de Defensa Indígena (IDS) | +0.4% | Taiwán; socios en el Reino Unido y Australia | Largo plazo (≥ 4 años) |

| Implementación de la "Estrategia del Puercoespín" a nivel de toda la sociedad | +0.6% | Taiwán | Mediano plazo (2-4 años) |

| Derivaciones de I+D de semiconductores de doble uso para C4ISR | +0.3% | Taiwán; cadena de suministro global de semiconductores | Largo plazo (≥ 4 años) |

| Empresas emergentes privadas de UAV que cubren brechas tácticas de ISR | +0.2% | Taiwán; mercados regionales de drones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de las incursiones del EPL sobre el estrecho de Taiwán

Las aeronaves y embarcaciones chinas aparecen ahora en el estrecho de Taiwán de forma casi diaria, comprimiendo los tiempos de alerta para los mandos de fuerzas conjuntas de Taipéi y obligando a los planificadores a adoptar una postura de alerta máxima permanente. Para mantenerse al ritmo, el Ministerio de Defensa Nacional trasladó baterías del Sistema de Misiles Tácticos del Ejército, del Sistema de Cohetes de Artillería de Alta Movilidad (HIMARS) y lanzadores portátiles de defensa antiaérea a posiciones avanzadas capaces de responder en cuestión de minutos. El aumento operativo también impulsó una revisión del servicio militar obligatorio de cuatro meses a un año, elevando el contingente de reclutas de 2025 a 9.839, un 41% más que la cohorte de 2024.[2]Fuente: Redactores del Taipei Times, "El ejército registra incursiones récord del EPL," taipeitimes.com Las reasignaciones presupuestarias favorecen los interceptores costeros de reacción rápida, los radares de defensa puntual y el equipo de protección personal que apoya a unidades pequeñas y dispersas capaces de sobrevivir las primeras horas de una contingencia en el estrecho. Los funcionarios de adquisiciones acortaron los ciclos de contratación otorgando autoridad de emergencia a la Oficina de Armamentos, que ahora puede realizar pedidos de adjudicación rápida de drones desechables, municiones de merodeo y equipos de comunicaciones de campaña sin el prolongado proceso de licitación pública. Estos cambios estructurales señalan un giro institucional hacia la resiliencia asimétrica en lugar de la masa de plataformas, anclando la expansión a corto plazo del mercado de defensa de Taiwán y acelerando la demanda de tecnologías que confieren agilidad táctica.

Expansión del canal de Ventas Militares Extranjeras entre Estados Unidos y Taiwán

Estados Unidos sigue siendo el principal socio de seguridad de Taiwán, y las transacciones combinadas de FMS más las comerciales directas alcanzaron USD 1,75 mil millones en 2024. Las autorizaciones para USD 300 millones adicionales en sistemas no tripulados Altius-600M y las conversaciones técnicas sobre el despliegue de la red Link-22 hasta 2026 confirman el sostenido impulso del canal. Cada adquisición de plataforma genera automáticamente contratos de seguimiento para soporte en depósito, repuestos, simuladores de entrenamiento y actualizaciones de software, elevando el valor total del programa muy por encima de la cifra principal. Los principales contratistas estadounidenses han respondido estableciendo equipos técnicos residentes en Taichung y Kaohsiung, agilizando la resolución de problemas a nivel de campo y reduciendo el tiempo de inactividad de activos críticos como los cazas F-16V y los radares AN/TPY-2. Las empresas taiwanesas se benefician en paralelo: las cláusulas de coproducción incluidas en las recientes cartas de oferta y aceptación permiten a los proveedores locales mecanizar componentes estructurales, ensamblar submódulos y certificar software según los estándares de ciberseguridad de Estados Unidos. A medida que el retraso acumulado crece, el mercado de defensa de Taiwán es testigo de un cambio gradual de una relación directa comprador-vendedor hacia un modelo híbrido que combina la importación de subsistemas avanzados con el ensamblaje final y el mantenimiento indígenas, perfeccionando las capacidades de ingeniería nacional y consolidando un sólido ecosistema de suministro.

Hitos del programa del Submarino de Defensa Indígena

La finalización de las pruebas en puerto del submarino prototipo Hai Kun marcó la prueba más tangible de que Taiwán puede dominar tecnologías submarinas complejas sin depender de importaciones de cascos. El buque está programado para su entrega en noviembre de 2025 y se sitúa en el centro de un plan de NT 284 mil millones para siete embarcaciones de seguimiento entregadas a lo largo de 15 años. El programa ha multiplicado por ocho los ingresos mensuales de CSBC Corporation y ha creado una cartera de pedidos estable para más de 100 pequeñas y medianas empresas que mecanizan anillos de casco a presión, fabrican carcasas de baterías de iones de litio e integran software de gestión de combate. Los laboratorios nacionales de sonar han pasado de los conjuntos prototipo a la producción de bajo volumen, sentando las bases de un clúster nacional de electrónica marítima. En paralelo, la marina se comprometió con torpedos pesados de producción indígena, garantizando que las armas, los sensores y los cascos maduren como una familia coherente. Cada aumento de un punto porcentual en el objetivo de contenido local del programa de submarinos desplaza millones de dólares que de otro modo fluirían al exterior, lo que subraya por qué los responsables políticos consideran el proyecto como un indicador de referencia del impulso más amplio de Taiwán hacia la autonomía en defensa y por qué ejerce una atracción desproporcionada sobre el mercado de defensa de Taiwán.

Implementación de la "estrategia del puercoespín" a nivel de toda la sociedad

La doctrina asimétrica de Taipéi contempla una densa red de activos rentables, móviles y fácilmente ocultables que complica cualquier plan de invasión. En 2025, el Yuan Ejecutivo aprobó USD 1,35 mil millones para aumentar la capacidad mensual de drones a 15.000 unidades para 2028 y sancionó el buque de superficie no tripulado Thunder Tiger SeaShark 800, que puede transportar un paquete explosivo de 1.200 kg a lo largo de 500 km. Los fondos cubren misiles de defensa aérea paletizados transportables en camiones comerciales, municiones antiacorazadas ligeras distribuidas a nivel de escuadra y radios de malla cifradas que vinculan a los reservistas con las formaciones activas. Las organizaciones cívicas reciben subvenciones para convertir aparcamientos subterráneos en depósitos de munición de emergencia, mientras que las universidades incorporan la formación en ciberresiliencia en los planes de estudios de ingeniería. El resultado es una red distribuida de capacidades letales y no letales que amplifica el potencial de imposición de costes del defensor, influyendo directamente en los patrones de adquisición al canalizar la demanda hacia tubos de lanzamiento compactos, sensores disponibles en el mercado comercial y radios definidas por software. Los proveedores capaces de endurecer la tecnología comercial para entornos militares encuentran oportunidades inmediatas, ampliando aún más el mercado de defensa de Taiwán a medida que los sectores civiles se fusionan con los requisitos de defensa territorial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Debates sobre el límite presupuestario en el Yuan Legislativo | -0.7% | Política interna de Taiwán | Corto plazo (≤ 2 años) |

| Restricciones ITAR y de licencias de exportación sobre tecnología crítica | -0.4% | Comercio de defensa entre Estados Unidos y Taiwán | Mediano plazo (2-4 años) |

| Reducción de la fuerza de reclutas ante el envejecimiento de la población | -0.3% | Taiwán, tendencias demográficas regionales | Largo plazo (≥ 4 años) |

| Fuga de talento industrial hacia el sector comercial de semiconductores | -0.2% | Taiwán, competencia global en semiconductores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Debates sobre el límite presupuestario en el Yuan Legislativo

Aunque el gasto en defensa del gobierno central ha aumentado durante siete años consecutivos, los bloques opositores en el Yuan Legislativo impusieron un recorte del 6,6% en la asignación de 2025, reteniendo NT 63,6 mil millones y congelando la mitad de los NT 2 mil millones destinados a la construcción de seguimiento de submarinos. Los funcionarios de adquisiciones deben ahora gestionar los pagos por hitos, retrasar los pedidos de materiales de largo plazo y ampliar las previsiones de flujo de caja de los proveedores. La congelación coincidió con propuestas para elevar el salario militar básico a NT 30.000 por mes; de aprobarse, los costes de personal consumirán una mayor parte de los fondos disponibles, lo que podría comprimir las cuentas de modernización. Los gestores de proyectos responden dividiendo los grandes contratos en tramos anuales que se ajustan a techos más estrechos, pero esa táctica infla los gastos administrativos y puede disuadir a los proveedores extranjeros que temen las brechas de financiación. El debate recurrente inyecta incertidumbre en el mercado de defensa de Taiwán, reduciendo la previsibilidad que los programas complejos deben asegurar en la fijación de precios plurianuales.

Restricciones ITAR y de licencias de exportación sobre tecnología crítica

Las enmiendas propuestas por Washington al Reglamento Internacional sobre el Tráfico de Armas amplían la definición de "usuario final militar" y obligan a los contratistas a obtener nuevas aprobaciones para los cambios a nivel de subsistema, alargando un ciclo de cumplimiento ya de por sí prolongado. Por lo tanto, el retraso acumulado de pedidos de Taiwán por USD 19 mil millones está expuesto a demoras en el calendario, ya que los principales contratistas estadounidenses hacen cola para obtener resoluciones de jurisdicción de productos básicos y solicitudes de clasificación de productos básicos.[3]Fuente: Bradley Bowman, "Los retrasos en las entregas de Estados Unidos perjudican a Taiwán," warontherocks.com Los retrasos afectan con mayor intensidad a los programas C4ISR que dependen de la microelectrónica comercial, que ya no se clasifica como puramente de doble uso una vez integrada en radios seguras. Para mitigar esto, Taiwán mantiene mayores reservas de repuestos y persigue el desarrollo nacional paralelo cuando es factible, aunque este último a veces carece del rendimiento de los originales estadounidenses. Este lastre regulatorio modera la previsión de crecimiento compuesto del 3,46%, restando un estimado de 0,4 puntos porcentuales a la CAGR del mercado de defensa de Taiwán durante el período 2025-2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuerzas Armadas: Dominio de la Fuerza Aérea en medio de la aceleración naval

La participación del 42,55% de la Fuerza Aérea en el mercado de defensa de Taiwán en 2025 está anclada en la entrega en curso de 66 cazas F-16V Bloque 70 y las negociaciones para aeronaves de alerta temprana E-2D que prometen una detección mejorada de amenazas furtivas. Sin embargo, la CAGR del 4,12% de la Marina señala una inclinación relativa hacia las capacidades submarinas y litorales, liderada por la construcción de submarinos y fragatas compactas optimizadas para patrullas en el estrecho.

El Ejército mantiene una financiación sólida para 108 tanques M1A2T y un regimiento HIMARS completamente operativo capaz de realizar ataques de precisión a través del estrecho. Los ejercicios de integración realizados en 2025 ilustran una doctrina conjunta en la que los activos aéreos proporcionan datos de objetivos, las unidades navales niegan los puntos de estrangulamiento y las fuerzas terrestres ejecutan fuegos de saturación. Esto dibuja un perfil de demanda compuesto que sostiene tanto las plataformas tradicionales como las ágiles baterías de misiles en todo el mercado de defensa de Taiwán.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Liderazgo de C4ISR desafiado por el auge de los sistemas no tripulados

Los activos de C4ISR y guerra electrónica captaron el 23,44% del tamaño del mercado de defensa de Taiwán en 2025, impulsados por el Sistema de Comunicaciones de Información de Campo de TWD 7,81 mil millones y las actualizaciones de pasarelas de red para la interoperabilidad con Link-16 y el planificado Link-22. No obstante, los sistemas no tripulados se expandieron a una CAGR del 6,42% a medida que la financiación gubernamental y las normas de adquisición más flexibles desbloquean la producción a escala de drones aéreos, de superficie y subacuáticos.

El rendimiento de fabricación de misiles superó las 1.000 unidades en 2024, mientras que el blindado Clouded Leopard II alcanzó un contenido nacional del 89%, lo que subraya una base industrial en maduración. El potencial de crecimiento persiste para las vainas de guerra electrónica, los sensores multiespectrales y los enlaces de datos seguros que integran los nodos no tripulados en la cadena de destrucción más amplia.

Por Dominio: La supremacía aérea cede paso a la innovación espacial

Los activos aéreos retuvieron el 43,12% de la participación del mercado de defensa de Taiwán en 2025 mediante la incorporación del F-16V y el despliegue del NASAMS. Sin embargo, las inversiones en activos orbitales impulsan una CAGR del 6,64% para los sistemas espaciales, ya que las redes de satélites soberanos se vuelven indispensables para la coordinación más allá de la línea de visión.

Los desarrollos navales como el submarino Hai Kun aportan profundidad estratégica, mientras que las fuerzas terrestres se centran en lanzadores móviles que aprovechan el guiado satelital. Los proyectos de contramedidas contra UAV listos para su despliegue en el tercer trimestre de 2025 fusionan efectos de radar, electroópticos y cibernéticos en una defensa por capas, ilustrando cómo los límites entre los dominios aéreo, terrestre y espacial se difuminan dentro del mercado de defensa de Taiwán.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza de Adquisición: La dependencia extranjera cede gradualmente ante el crecimiento indígena

Las plataformas extranjeras aún representan el 64,98% del tamaño del mercado de defensa de Taiwán en 2025, ejemplificado por el acuerdo de mantenimiento del F-16 por USD 987 millones y las entregas continuas de HIMARS. Sin embargo, los programas indígenas registran ahora una CAGR del 4,57% tras triplicarse la producción de misiles y demostrarse la viabilidad de la construcción de submarinos a escala.

El contenido local en los vehículos blindados Clouded Leopard II ha alcanzado el 89%, mientras que la munición de merodeo Chien Hsiang avanza hacia la producción inicial de bajo volumen. Los pactos bilaterales con el sector de drones de Japón añaden conocimientos en propulsión y mecanizado de precisión, reforzando un equilibrio de adquisiciones que se desplaza de las importaciones directas hacia la coproducción mixta, anclando un crecimiento sostenible en el mercado de defensa de Taiwán.

Análisis Geográfico

La geografía insular de Taiwán y su separación de 180 km del continente chino dictan una postura de defensa basada en fuegos de respuesta rápida, sensores móviles y bases survivables. Los lanzadores antibuque Harpoon entran en servicio a mediados de 2025 para vigilar las estrechas rutas marítimas del estrecho de Taiwán. Las baterías NASAMS protegen los centros de población del norte más cercanos a las bases aéreas chinas, mientras que el este montañoso de la isla alberga fondeaderos de submarinos y depósitos de misiles móviles que aprovechan la cobertura natural.

La profundidad estratégica se refuerza mediante la coordinación entre Estados Unidos, Japón y Australia en el marco del Indo-Pacífico; un memorando con la industria de UAS de Japón ancla la cooperación en la cadena de suministro en semiconductores y mecánica de precisión. La integración regional condiciona las decisiones de interoperabilidad de plataformas y amplifica la demanda de redes de datos compatibles con los estándares de enlace.

Las mejoras de infraestructura se concentran en nodos de mando resilientes diseñados para sobrevivir a escenarios de primer ataque. Las comunicaciones por satélite vinculan las unidades dispersas, mientras que la redundancia de fibra óptica abarca las regiones urbanas. El enfoque impulsado por la geografía en lanzadores compactos, drones de negación marítima y camiones de misiles difíciles de detectar fomenta la innovación local continua.

Panorama Competitivo

El mercado de defensa de Taiwán está moderadamente concentrado, con los principales contratistas estadounidenses dominando los sistemas de alto valor y las entidades taiwanesas escalando en subsistemas y plataformas indígenas. Lockheed Martin lidera el mantenimiento y la modernización de cazas, RTX suministra el inventario de misiles y Leidos apoya las flotas de F-16. El National Chung-Shan Institute of Science and Technology (CSIST) triplicó la producción de misiles en 2024, lo que refleja una creciente capacidad nacional.

Actores privados emergentes como Thunder Tiger y Geosat Aerospace compiten en el creciente espacio de drones, mientras que CSBC Corporation ancla los programas navales a través de la línea de submarinos Hai Kun. Las cláusulas de coproducción incorporadas en los contratos recientes con Estados Unidos y el Foro de la Industria de Defensa Taiwán-Estados Unidos aceleran la transferencia de tecnología a las empresas locales. La ventaja competitiva favorece a los proveedores que ofrecen diseños modulares compatibles con las bases dispersas de Taiwán y los estándares de datos conjuntos.

Los nuevos participantes en el mercado se enfrentan a una rigurosa verificación de control de exportaciones y deben lidiar con revisiones presupuestarias cíclicas. Sin embargo, abundan las oportunidades en mantenimiento, ciberseguridad, entrenamiento y actualizaciones por obsolescencia, a medida que Taiwán pasa de la adquisición de plataformas a la optimización de la preparación operativa.

Líderes de la Industria de Defensa de Taiwán

National Chung-Shan Institute of Science and Technology

Aerospace Industrial Development Corporation

Lockheed Martin Corporation

RTX Corporation

General Dynamics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El gabinete aprobó un presupuesto especial de TWD 410 mil millones (USD 12,6 mil millones) que destina TWD 150 mil millones (USD 4,6 mil millones) para infraestructura de UAV, mejoras de la guardia costera y mejoras de TI, pendiente de aprobación legislativa.

- Febrero de 2025: Una fuente militar confirmó el lunes que Estados Unidos finalizó un acuerdo para vender a Taiwán tres Sistemas Nacionales Avanzados de Misiles Superficie-Aire (NASAMS) por aproximadamente TWD 24,98 mil millones (USD 761,94 millones). Este acuerdo subraya el fortalecimiento de la colaboración en defensa entre las dos naciones en medio de las crecientes preocupaciones de seguridad regional.

Alcance del Informe del Mercado de Defensa de Taiwán

El informe del mercado de defensa de Taiwán abarca un análisis detallado del sector de defensa del país, que engloba diversos aspectos como los presupuestos militares, la adquisición de equipos, la producción de defensa indígena, los fabricantes de equipos originales de defensa y las políticas de seguridad. El informe se centra en el mercado de defensa de Taiwán y analiza diferentes plataformas aéreas, navales y terrestres.

El mercado de defensa de Taiwán está segmentado por tipo de equipo (entrenamiento y protección personal, comunicaciones, armamento y transporte) y plataforma (terrestre, aérea y naval). El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Fuerza Aérea |

| Ejército |

| Marina |

| Entrenamiento y Protección de Personal |

| C4ISR y Guerra Electrónica |

| Vehículos |

| Armas y Municiones |

| Sistemas No Tripulados |

| Sistemas Espaciales y Cibernéticos |

| Terrestre |

| Aéreo |

| Naval |

| Espacial |

| Ciberespacio y Espectro Electromagnético |

| Producción Indígena |

| Adquisición Extranjera |

| Por Fuerzas Armadas | Fuerza Aérea |

| Ejército | |

| Marina | |

| Por Tipo | Entrenamiento y Protección de Personal |

| C4ISR y Guerra Electrónica | |

| Vehículos | |

| Armas y Municiones | |

| Sistemas No Tripulados | |

| Sistemas Espaciales y Cibernéticos | |

| Por Dominio | Terrestre |

| Aéreo | |

| Naval | |

| Espacial | |

| Ciberespacio y Espectro Electromagnético | |

| Por Naturaleza de Adquisición | Producción Indígena |

| Adquisición Extranjera |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de defensa de Taiwán hoy y en 2031?

El mercado se sitúa en USD 7,03 mil millones en 2026 y se proyecta que alcance USD 8,31 mil millones para 2031, creciendo a una CAGR del 3,41%.

¿Qué rama de las fuerzas armadas tiene la mayor participación y cuál se expande más rápidamente?

La Fuerza Aérea concentra el 42,55% del gasto de 2025, mientras que la Marina muestra el crecimiento más rápido con una CAGR del 4,12% hasta 2031.

¿Por qué los sistemas no tripulados son fundamentales para los planes de modernización de Taiwán?

La financiación gubernamental de USD 1,35 mil millones tiene como objetivo una producción mensual de 15.000 drones para 2028, apoyando una estrategia del puercoespín basada en plataformas distribuidas y de bajo coste.

¿Cómo beneficia el programa del Submarino de Defensa Indígena a la industria nacional?

El programa de TWD 284 mil millones (~USD 9,18 mil millones) ha multiplicado por ocho los ingresos de CSBC Corporation y ha abierto pedidos a largo plazo para proveedores locales de sonar, sistemas de combate y torpedos.

¿Cuáles son los principales obstáculos que ralentizan los ciclos de adquisición de defensa de Taiwán?

Las congelaciones presupuestarias legislativas redujeron la asignación de 2025 en un 6,6%, y el endurecimiento de las normas de licencias de exportación de Estados Unidos añade retrasos a un retraso acumulado de armamento de USD 19 mil millones.

¿Qué importancia tiene el canal de Ventas Militares Extranjeras entre Estados Unidos y Taiwán para el crecimiento del mercado?

Las transacciones combinadas de FMS y comerciales directas totalizaron USD 1,75 mil millones en 2024, con USD 300 millones adicionales aprobados para UAV Altius-600M, generando demanda de seguimiento en mantenimiento, entrenamiento e infraestructura.

Última actualización de la página el: