Tamaño y Participación del Mercado de Defensa de la India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 30.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Defensa de la India por Mordor Intelligence

El tamaño del mercado de defensa de la India fue valorado en USD 30,52 mil millones en 2025 y se estima que crecerá desde USD 31,76 mil millones en 2026 hasta alcanzar USD 38,73 mil millones en 2031, a una CAGR del 4,05% durante el período de previsión (2026-2031). La sólida financiación, el mandato de adquisición doméstica del 75% y la constante incorporación del sector privado impulsan el crecimiento sostenido del mercado. El aumento de las tensiones fronterizas con China y Pakistán está acelerando las adquisiciones a corto plazo, mientras que el programa «Año de Reformas» de 2025 prioriza la modernización integrada en los dominios terrestre, marítimo, aéreo, cibernético y espacial. La producción doméstica récord en el ejercicio fiscal 2024 subraya cómo las políticas de localización reconfiguran las cadenas de suministro. Al mismo tiempo, los éxitos exportadores como los acuerdos de misiles BrahMos destacan la emergencia de la India como proveedor tecnológico en la región más amplia del Indo-Pacífico.

Conclusiones Clave del Informe

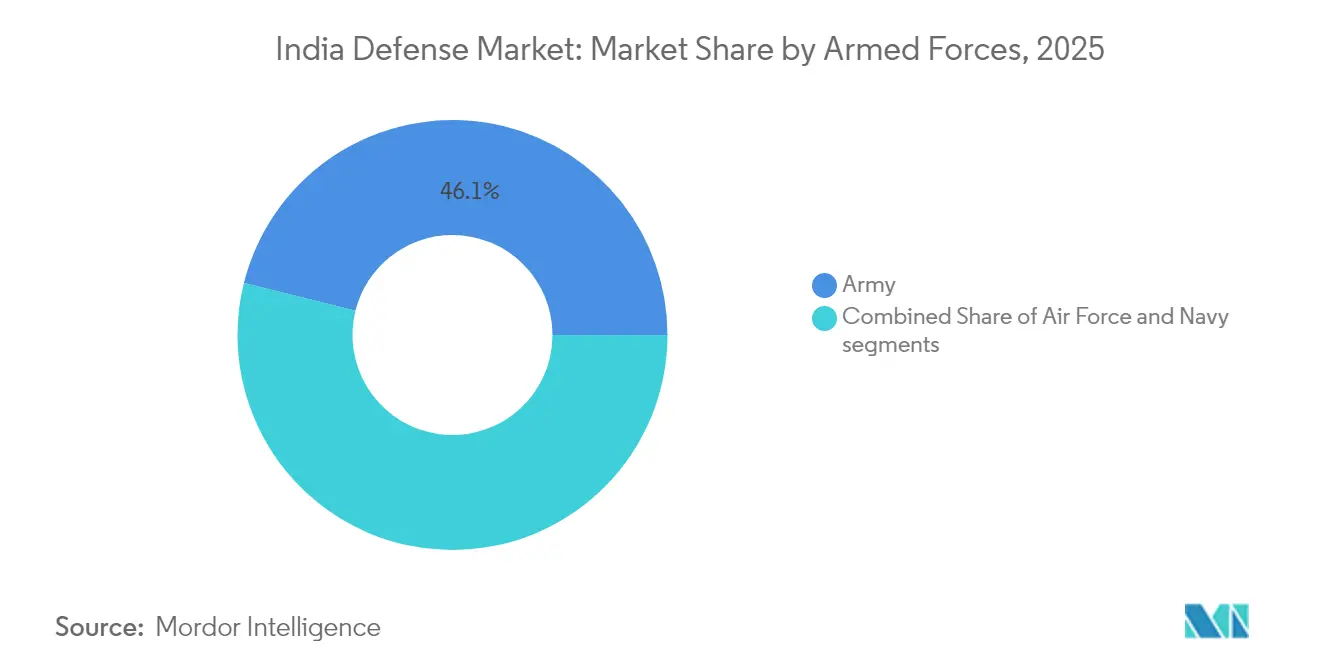

- Por fuerzas armadas, el Ejército mantuvo el 46,12% de la participación del mercado de defensa de la India en 2025, mientras que se proyecta que la Marina registre la CAGR más rápida del 5,07% hasta 2031.

- Por tipo, los vehículos lideraron con una participación de ingresos del 28,25% en 2025; se espera que los sistemas no tripulados se expandan a una CAGR del 7,02% hasta 2031.

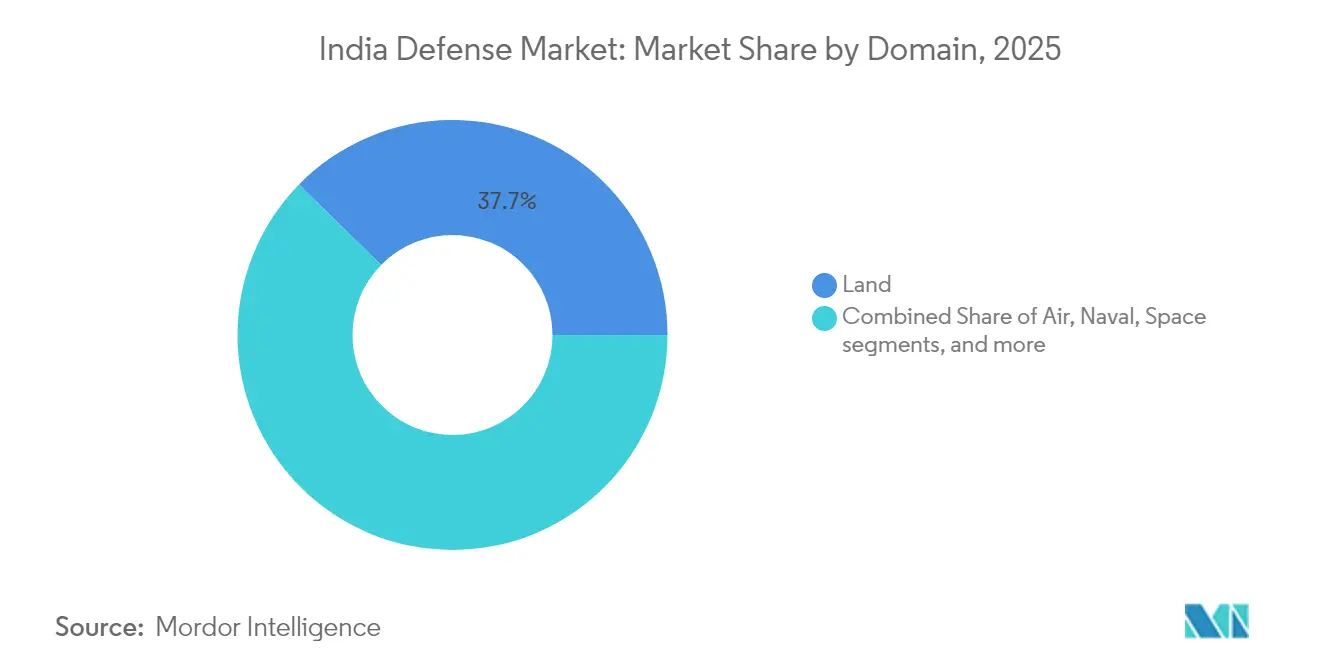

- Por dominio, las operaciones terrestres representaron el 37,65% del tamaño del mercado de defensa de la India en 2025, mientras que las operaciones cibernéticas y del espectro electromagnético avanzan a una CAGR del 6,48% hasta 2031.

- Por naturaleza de adquisición, la producción indígena representó el 61,40% del tamaño del mercado de defensa de la India en 2025 y se prevé que crezca a una CAGR del 4,95% hasta 2031.

- HAL, BEL y MDL están clasificadas conjuntamente entre las 100 principales empresas armamentísticas mundiales, aunque solo capturan el 1% de las ventas globales de armas, lo que señala un amplio margen para el crecimiento de escala.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Defensa de la India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del presupuesto de defensa e impulso a la localización | +1.2% | Nacional; corredores de defensa | Mediano plazo (2-4 años) |

| Inversión acelerada en combate habilitado por IA y tecnologías de enjambres autónomos | +0.8% | Centros de I+D de Bengaluru, Hyderabad y Pune | Largo plazo (≥ 4 años) |

| Escalada de tensiones geopolíticas en las fronteras | +1.1% | Regiones LAC y LoC | Corto plazo (≤ 2 años) |

| Surgimiento de activos espaciales de doble uso que impulsan la demanda de capacidades C4ISR | +0.6% | Nacional; integración del mando espacial | Largo plazo (≥ 4 años) |

| Mayor participación del sector privado habilitada por políticas de IED liberalizadas | +0.7% | Corredores de defensa de Uttar Pradesh y Tamil Nadu | Mediano plazo (2-4 años) |

| Modernización estructural del Ejército, la Marina y la Fuerza Aérea | +0.9% | Nacional; planificación de teatro integrado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Presupuesto de Defensa e Impulso a la Localización

El Presupuesto de la Unión para el ejercicio fiscal 2025-26 asigna INR 6,81 billones (USD 78.700 millones) a defensa, un aumento del 9,5% respecto al año anterior en el mercado de defensa de India. Tres cuartas partes del presupuesto de modernización están reservadas para adquisiciones nacionales, lo que presiona a los fabricantes de equipos originales (OEM) globales a asociarse localmente o ceder el acceso al mercado. El presupuesto de investigación de DRDO de INR 26.816,82 crores (USD 3.130 millones) respalda 100 proyectos prioritarios, mientras que 509 artículos con prohibición de importación anclan la demanda cautiva para los proveedores indios. Aunque el gasto de capital alcanzó INR 1,8 billones (USD 21.000 millones), la defensa aún absorbe solo el 1,9% del PIB, lo que impulsa financiamientos innovadores como un fondo de modernización no caduco propuesto. En conjunto, estas medidas amplían el mercado de defensa indio direccionable para las empresas nacionales y orientan a los actores extranjeros hacia una transferencia de tecnología más profunda, contribuyendo al crecimiento del tamaño del mercado de defensa indio.

Inversión Acelerada en Combate Habilitado por IA y Tecnologías de Enjambres Autónomos

La Agencia de Proyectos de Inteligencia Artificial para la Defensa recibe USD 12 millones anuales para desarrollar prototipos de radar cognitivo y enjambres autónomos.[1]Defence Research & Development Organisation, "Aspectos Destacados del Presupuesto 2025-26," drdo.gov.in Ejercicios como Dakshin Shakti mostraron enjambres con operador en el circuito que se alinean con el énfasis doctrinal de India en la supervisión del operador. La participación de startups a través del programa iDEX ha incorporado a 194 empresas, acortando los ciclos de innovación y reduciendo las barreras de entrada en el mercado de defensa de India. Sin embargo, el acceso limitado a semiconductores de alta gama —restringido por los controles de exportación de Estados Unidos— crea una brecha tecnológica que la Misión de Semiconductores de USD 10.000 millones de India busca cerrar. La capacidad de indigenizar chips determinará en última instancia si las capacidades de inteligencia artificial migran de las demostraciones a las unidades de línea, configurando la trayectoria a largo plazo del mercado de defensa indio y las perspectivas del sector de defensa de India.

Escalada de Tensiones Geopolíticas en las Fronteras

La resolución del enfrentamiento entre India y China en octubre de 2024 no frenó la modernización; ambas partes reconocieron deficiencias en la disuasión. La Operación Sindoor en mayo de 2025 neutralizó 600 drones hostiles, validando los sistemas S-400 y Akash indígenas en condiciones de combate real.[2]Oficina de Información de Prensa, "Ficha Informativa de la Operación Sindoor," pib.gov.in El gasto en carreteras fronterizas aumentó un 9,74% hasta INR 7.146,50 crores (USD 835,9 millones), conectando puestos avanzados con infraestructura civil. El despliegue del INS Vikrant durante las tensiones con Pakistán señaló una postura de disuasión marítima, y la batería S-400 Sudarshan Chakra disuadió el reposicionamiento de los F-16 pakistaníes. Tales episodios aceleran las adquisiciones de ciclo corto, particularmente para plataformas de defensa aérea, contramedidas contra drones y plataformas de gran altitud, impulsando la demanda a corto plazo en el mercado de defensa de India y fortaleciendo las perspectivas del sector de defensa de India.

Surgimiento de Activos Espaciales de Doble Uso que Impulsan la Demanda de Capacidades C4ISR

La Agencia Espacial de Defensa planea una constelación de 52 satélites, adjudicando 31 satélites a empresas privadas en el mercado de defensa de India, ampliando aún más el tamaño del mercado de defensa indio en tecnologías estratégicas. El exitoso encuentro en órbita de SPADEX demostró capacidades críticas para futuras operaciones antisatélite. Una asignación de INR 25.000 crores (USD 2.920 millones) hasta 2030 financia comunicaciones satelitales, cargas útiles de alerta temprana y enlaces de datos seguros. El parque espacial de 2.000 acres planificado en Tamil Nadu ejemplifica el nexo industrial civil-militar. Sin embargo, las avanzadas herramientas antisatélite de China amplifican la urgencia; cerrar esta brecha requerirá financiamiento sostenido y reformas que mantengan los programas C4ISR en cronograma, apoyando unas perspectivas favorables del sector de defensa de India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades en las cadenas de suministro de aleaciones críticas y semiconductores | -0.9% | Nacional; sistemas de alta tecnología | Corto plazo (≤ 2 años) |

| Marco de adquisición de defensa ineficiente y burocrático | -1.1% | Nacional; todas las categorías de adquisición | Mediano plazo (2-4 años) |

| Las brechas de ciberseguridad y el robo de propiedad intelectual obstaculizan el progreso de la I+D indígena | -0.7% | Nacional, con concentración en centros de I+D y corredores de defensa | Mediano plazo (2-4 años) |

| Elevados gastos en pensiones y salarios que limitan la inversión de capital | -0.8% | Nacional, afectando a los tres servicios de manera uniforme | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades en las Cadenas de Suministro de Aleaciones Críticas y Semiconductores

La India importa el 82% del litio y el 76% del silicio de China, lo que arriesga retrasos en la producción de armas de precisión y aviónica. La escasez de semiconductores retrasó las entregas del Tejas Mk-1A ocho meses, exponiendo efectos en cascada sobre los programas posteriores. La Misión Nacional de Minerales Críticos destina INR 16.000 crore (USD 1,87 mil millones) para asegurar 50 minas en el extranjero, aunque las fricciones geopolíticas podrían restringir el acceso. La fábrica de Tata Electronics, prevista para entrar en funcionamiento en 2026, reducirá pero no eliminará las brechas de suministro a corto plazo. La doble fuente de suministro y la iniciativa TRUST India-EE. UU. ofrecen mitigación, pero las restricciones ITAR limitan la profundidad tecnológica, moderando el crecimiento en el mercado de defensa indio.

Marco de Adquisición de Defensa Ineficiente y Burocrático

Los complejos procedimientos de adquisición añaden entre 3 y 5 años a los ciclos de adquisición promedio, como ilustran los retrasos en los helicópteros Apache que dejaron escuadrones del Ejército no operativos durante 15 meses. El «síndrome Bofors» sostiene un comportamiento adverso al riesgo que prioriza el papeleo sobre la preparación operativa. A pesar de los exitosos ensayos indígenas, solo el 8% de los 2.800 cañones de artillería planificados han sido incorporados. Las repetidas cancelaciones de licitaciones de fusiles subrayan problemas sistémicos que socavan los objetivos de Fabricación en la India. El «Año de Reformas» de 2025 pretende agilizar el Procedimiento de Adquisición de Defensa, pero los procesos arraigados siguen siendo el mayor lastre para el mercado de defensa indio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuerzas Armadas: Dominio del Ejército en Medio de la Aceleración Naval

El Ejército representó el 46,12% del mercado de defensa indio en 2025, una posición ganada gracias a las extensas necesidades de modernización a lo largo de 6.811 km de fronteras en disputa. Sin embargo, la CAGR prevista del 5,07% de la Marina señala un creciente enfoque marítimo a medida que la India afirma su influencia en el Indo-Pacífico. El INS Vikrant, el INS Surat y el INS Vaghsheer entraron en servicio en 2025 con un contenido indígena del 75%, subrayando la madurez de la construcción naval local. El programa de submarinos habilitados con propulsión independiente del aire del Proyecto 75I, valorado en INR 43.000 crore (USD 5,02 mil millones), eleva aún más la complejidad tecnológica naval.

La Fuerza Aérea, obstaculizada por una flota de 31 escuadrones frente a los 42 autorizados, experimenta una tracción presupuestaria más lenta a pesar de los requisitos urgentes. El programa AMCA de HAL —una empresa conjunta con cuatro firmas privadas— marca un giro hacia el desarrollo colaborativo de alta tecnología. Simultáneamente, la iniciativa Sprint de la Marina tiene como objetivo incorporar 75 nuevas tecnologías indígenas cada año, superando a los servicios pares en intensidad de I+D. Los próximos Mandos de Teatro Integrado podrían realinear los flujos de recursos, pero los imperativos centrados en tierra del Ejército seguirán siendo el ancla del mercado de defensa indio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: La Supremacía de los Vehículos Desafiada por la Revolución de los Sistemas No Tripulados

Los vehículos representaron el 28,25% de los ingresos de 2025, ya que el tamaño del mercado de defensa indio favoreció plataformas como tanques de batalla principales, transportadores de artillería y aeronaves de transporte. Las demandas de gran altitud impulsaron el programa del tanque ligero Zorawar, diseñado para los terrenos de Ladakh. Sin embargo, los sistemas no tripulados están destinados a superar a todas las demás categorías con una CAGR del 7,02%. Las recientes operaciones militares demuestran que los drones de enjambre habilitados por IA resultaron ser una multiplicación de fuerzas rentable, y el mercado doméstico de drones podría alcanzar USD 11 mil millones para 2030.

Los sistemas de entrenamiento y protección escalan junto con el modelo de servicio por contrato Agnipath, que exige canales de formación acelerados. Los conjuntos de C4ISR y guerra electrónica (GE) ganan prominencia a medida que las operaciones multidominio requieren una conciencia situacional unificada. Las municiones inteligentes y las municiones producidas domésticamente abordan la seguridad del suministro a medida que las importaciones disminuyen. Respaldadas por una doctrina dedicada, las adquisiciones emergentes en espacio y ciberespacio obligan a los contratistas tradicionales a diversificar sus carteras o arriesgarse a la obsolescencia en el mercado de defensa indio en evolución.

Por Dominio: Dominio Terrestre en Medio del Surgimiento Cibernético

Las operaciones terrestres representan el 37,65% del tamaño del mercado de defensa de la India en 2025, reflejando amenazas continentales persistentes. Sin embargo, las operaciones cibernéticas y del espectro electromagnético son las de mayor crecimiento, con una CAGR del 6,48%. El establecimiento de Alas de Operaciones Cibernéticas de Mando y una Doctrina Conjunta señala la priorización institucional de las capacidades cibernéticas ofensivas.

La modernización aérea se centra en cazas multirol que integran misiles indígenas como el Astra, mientras que la expansión naval depende de plataformas de aguas profundas como el Vikrant para asegurar las rutas marítimas. La militarización espacial se acelera a través de la constelación de 52 satélites, integrando a la industria privada en la órbita de defensa. La difusión de la IA en todos los dominios difumina las fronteras tradicionales, apuntando hacia un futuro en el que la idea de dominios separados disminuya dentro del mercado de defensa indio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza de Adquisición: Ascendencia Indígena

La producción indígena capturó el 61,40% del mercado de defensa indio en 2025 y se prevé que crezca a una CAGR del 4,95%. El mandato de adquisición doméstica del 75% asegura volúmenes para las empresas locales y expone brechas de capacidad en semiconductores y aleaciones especiales. La relativa disminución de las adquisiciones extranjeras enmascara su criticidad para los cazas de quinta generación y los sensores avanzados, donde las capacidades locales siguen siendo incipientes.

La oferta de Rusia de acceso al código fuente del Su-57E contrasta con los códigos Rafale restringidos de Francia, ilustrando cómo las dinámicas geopolíticas impulsan la profundidad de la transferencia tecnológica. El recorrido de BrahMos desde empresa conjunta hasta un contenido indígena del 83% muestra una vía viable hacia la soberanía. Los corredores de defensa en Uttar Pradesh y Tamil Nadu agrupan a los proveedores, reduciendo los costos logísticos y fomentando economías de escala que fortalecen el mercado de defensa indio.

Análisis Geográfico

Los vectores de amenaza regionales y los ecosistemas industriales configuran los patrones de gasto en defensa en toda la India en el mercado de defensa indio. Los estados fronterizos del norte y el este reciben asignaciones desproporcionadas para equipos de guerra en gran altitud, desde obuses ligeros hasta vehículos especializados para la nieve. El despliegue de tanques ligeros Zorawar en Ladakh tipifica los requisitos de adquisición impulsados por la frontera. Simultáneamente, INR 6.500 crore (USD 760,3 millones) en mejoras de carreteras fronterizas refuerzan la logística y el acceso civil, subrayando los dividendos de doble uso de la defensa.

Las regiones costeras experimentan una actividad intensificada de activos navales. Las patrullas del INS Vikrant en el Mar Arábigo durante las tensiones con Pakistán destacan la relevancia de la costa occidental, mientras que el Golfo de Bengala alberga ejercicios antisubmarinos que integran plataformas P-8I y MH-60R. Astilleros como Mazagon Dock y Goa Shipyard anclan cadenas de suministro localizadas, garantizando ciclos de reparación oportunos y disponibilidad de repuestos.

Los Corredores Industriales de Defensa concentran la capacidad manufacturera. Uttar Pradesh ha asegurado compromisos de INR 28.475 crore (USD 3,33 mil millones) de 169 empresas, convirtiendo el cinturón Lucknow-Kanpur en un centro de producción de misiles. Tamil Nadu aprovecha su herencia aeroespacial, atrayendo a grandes empresas de electrónica que abastecen la aviónica civil y de defensa. Los programas de incentivos de Telangana han atraído a Vem Technologies y otros proveedores de nivel medio, diversificando el riesgo geográfico. Esta huella industrial distribuida mejora la resiliencia en el mercado de defensa indio y acorta los plazos de entrega para las unidades de primera línea.

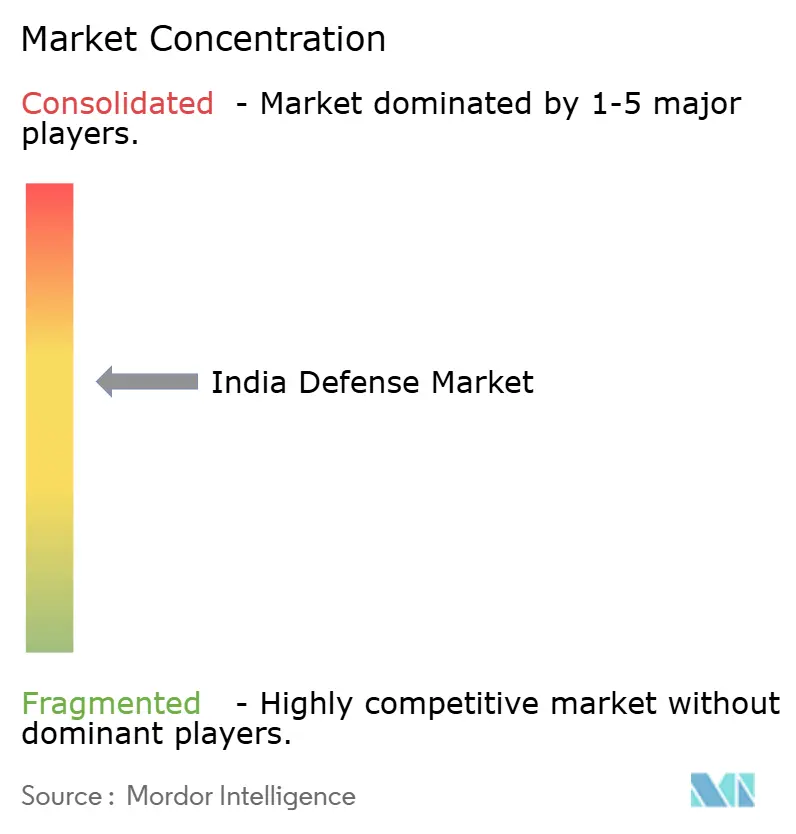

Panorama Competitivo

La competencia está evolucionando de modelos centrados en empresas del sector público a modelos centrados en ecosistemas. Hindustan Aeronautics Limited (HAL), Bharat Electronics Ltd. y Mazagon Dock Shipbuilders Limited (MDL) siguen siendo dominantes, aunque su participación combinada en las ventas globales de armas es solo del 1%, lo que ofrece amplio margen de crecimiento. La invitación de HAL a cuatro socios privados en el avión AMCA ejemplifica una plantilla de asociación que rompe el molde del monopolio. Tata Advanced Systems, Adani Defence y L&T Defense aprovechan la escala, la solidez del balance y los vínculos globales para superar a las empresas del sector público en agilidad y costo.

La transferencia tecnológica se ha convertido en el principal diferenciador; la disposición de Rusia a compartir el código fuente del Su-57E señala alineación estratégica, mientras que el acceso limitado al Rafale de Francia subraya la cautela comercial. Empresas de nicho como Data Patterns y Paras Defence explotan brechas en los nichos de contramedidas contra drones y guerra electrónica, alineándose con el giro del mercado hacia soluciones especializadas y de alta velocidad. El impulso exportador —USD 1,5 mil millones en ventas de BrahMos en el Sudeste Asiático— confirma la graduación de la India de proveedor doméstico cautivo a competidor global creíble, consolidando su posición en el mercado de defensa indio.

Líderes de la Industria de Defensa de la India

-

Hindustan Aeronautics Limited (HAL)

-

Bharat Electronics Ltd.

-

Defence Research & Development Organisation (DRDO)

-

Tata Advanced Systems Limited (Tata Group)

-

Larsen & Toubro Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Ministerio de Defensa de la India firmó dos contratos con Hindustan Aeronautics Limited (HAL) para adquirir 156 Helicópteros de Combate Ligero (LCH), Prachand, incluyendo entrenamiento y equipos asociados. Los contratos comprenden 66 LCH para la Fuerza Aérea India (IAF) y 90 LCH para el Ejército de la India.

- Marzo de 2025: El Ministerio de Defensa de la India firmó dos contratos valorados en INR 6.900 crore (USD 807,09 millones) con Bharat Forge Limited y Tata Advanced Systems Limited para la adquisición de Sistemas de Artillería Remolcada Avanzada de calibre 155 mm/52 (ATAGS) y Vehículos de Remolque de Cañones de Alta Movilidad 6x6.

- Marzo de 2025: El Ministerio de Defensa de la Unión (MoD) firmó contratos valorados en INR 2.500 crore (USD 292,4 millones) para adquirir la versión sobre orugas del Sistema de Misiles Antitanque Nag (NAMIS) para las formaciones mecanizadas del Ejército de la India. El ministerio también finalizó un contrato con Force Motors Limited y Mahindra & Mahindra Limited para suministrar aproximadamente 5.000 vehículos ligeros para las Fuerzas Armadas.

Alcance del Informe del Mercado de Defensa de la India

El mercado de defensa indio abarca todos los aspectos de las adquisiciones de vehículos militares, armamento y otros equipos, así como los planes de actualización y modernización. El informe también proporciona información sobre la asignación y el gasto presupuestario del país en los períodos pasado, presente y de previsión.

El mercado de defensa indio está segmentado por fuerzas armadas y tipo. El segmento de fuerzas armadas divide el mercado en ejército, marina y fuerza aérea. Por tipo, el mercado se clasifica en aeronaves de ala fija, aeronaves de ala rotatoria, vehículos terrestres, buques navales, C4ISR, armas y municiones, equipos de protección y entrenamiento, y sistemas no tripulados. El informe también cubre los tamaños y previsiones del mercado de defensa indio. El tamaño del mercado se proporciona para cada segmento en términos de valor (USD).

| Fuerza Aérea |

| Ejército |

| Marina |

| Entrenamiento y Protección de Personal |

| C4ISR y Guerra Electrónica |

| Vehículos |

| Armas y Municiones |

| Sistemas No Tripulados |

| Sistemas Espaciales y Cibernéticos |

| Terrestre |

| Aéreo |

| Naval |

| Espacial |

| Cibernético y Espectro Electromagnético |

| Producción Indígena |

| Adquisición Extranjera |

| Por Fuerzas Armadas | Fuerza Aérea |

| Ejército | |

| Marina | |

| Por Tipo | Entrenamiento y Protección de Personal |

| C4ISR y Guerra Electrónica | |

| Vehículos | |

| Armas y Municiones | |

| Sistemas No Tripulados | |

| Sistemas Espaciales y Cibernéticos | |

| Por Dominio | Terrestre |

| Aéreo | |

| Naval | |

| Espacial | |

| Cibernético y Espectro Electromagnético | |

| Por Naturaleza de Adquisición | Producción Indígena |

| Adquisición Extranjera |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de defensa de la India?

El mercado de defensa de la India se sitúa en USD 31,76 mil millones en 2026 y se proyecta que alcance USD 38,73 mil millones en 2031, expandiéndose a una CAGR del 4,05%.

¿Qué rama de las fuerzas armadas está creciendo más rápido?

La Marina es el servicio de mayor expansión, con una CAGR esperada del 5,07% hasta 2031, impulsada por inversiones en capacidades de aguas profundas.

¿Qué porcentaje de las adquisiciones de defensa de la India se obtiene domésticamente?

La producción indígena representa el 61,40% del valor total de adquisiciones y está respaldada por un mandato de adquisición doméstica del 75% para los fondos de modernización.

¿Por qué son importantes los sistemas no tripulados para la modernización de la defensa de la India?

Los drones habilitados por IA demostraron su eficacia durante diversas operaciones militares y se prevé que crezcan a una CAGR del 7,02%, ofreciendo una multiplicación de fuerzas rentable.

¿Cuáles son los principales riesgos de la cadena de suministro que enfrentan los fabricantes de defensa indios?

La fuerte dependencia del litio y el silicio chinos, junto con la escasez de semiconductores, plantea vulnerabilidades críticas que la Misión Nacional de Minerales Críticos busca compensar.

¿Cómo aprovecha la India los activos espaciales para la defensa?

Una constelación de 52 satélites gestionada por la Agencia de Defensa Espacial fortalecerá las capacidades C4ISR, con 31 satélites siendo construidos por socios privados bajo un programa de INR 25.000 crore (USD 2,92 mil millones)

Última actualización de la página el: