Tamaño y Participación del Mercado de Defensa de Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

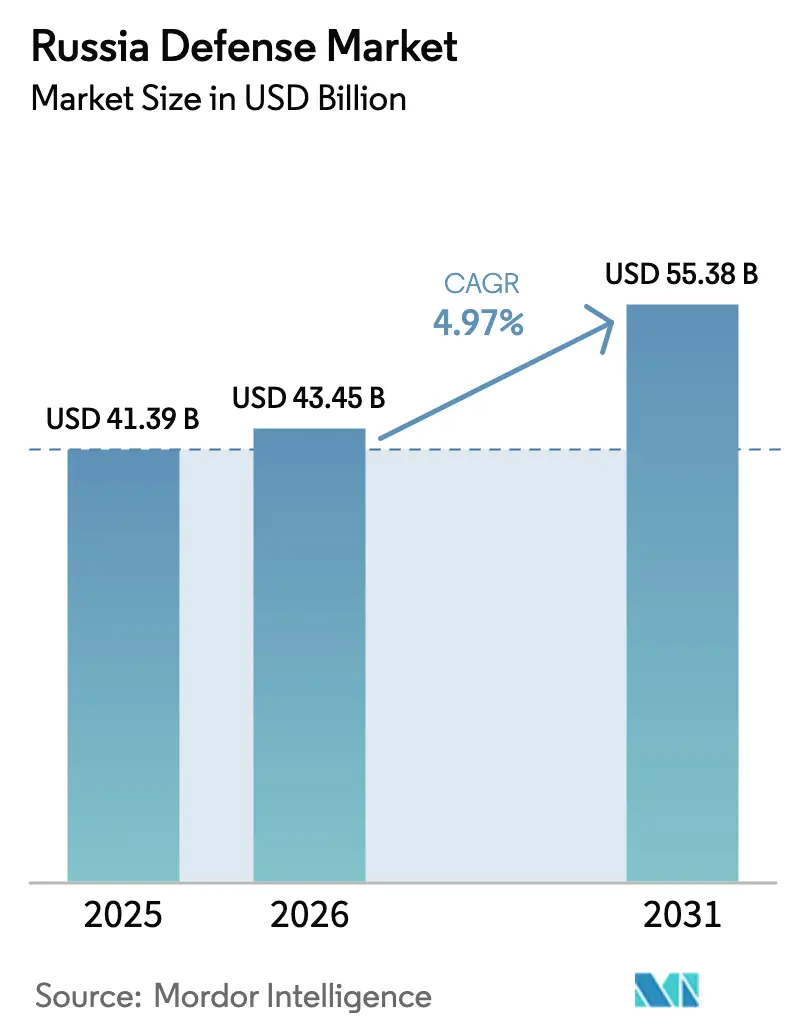

| Tamaño del mercado en el año base (2025) | 41.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 43.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 55.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

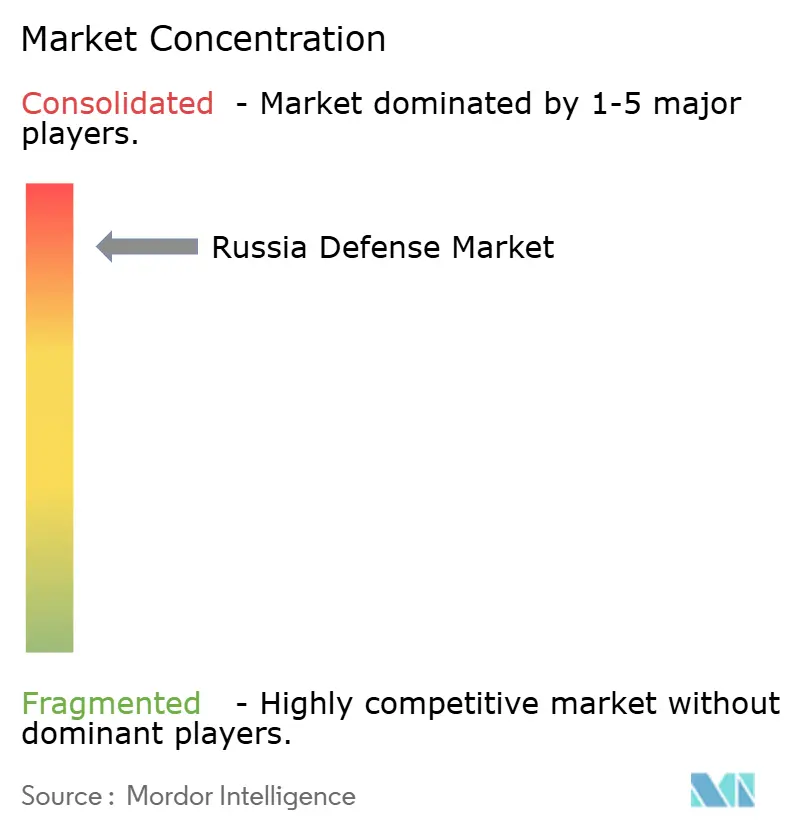

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Defensa de Rusia por Mordor Intelligence

El tamaño del mercado de defensa de Rusia fue valorado en USD 41.390 millones en 2025 y se estima que crecerá desde USD 43.450 millones en 2026 hasta alcanzar USD 55.380 millones en 2031, a una CAGR del 4,97% durante el período de previsión (2026-2031). Las bajas de combate en Ucrania, las sanciones occidentales y un ambicioso presupuesto de defensa de 13,5 billones de rublos para 2025 (USD 145.000 millones) se combinan para impulsar una economía de movilización que prioriza el volumen de producción sobre la novedad de plataformas. Los objetivos de producción de municiones se han triplicado, los despliegues de defensa aérea rodean ahora las zonas industriales clave, y los conglomerados estatales redirigen recursos desde las exportaciones hacia el rearme doméstico. Al mismo tiempo, una brecha laboral de 300.000 personas, una inflación de dos dígitos y el acceso restringido a semiconductores avanzados erosionan el poder adquisitivo y ralentizan la innovación. Sin embargo, existen oportunidades estratégicas en sistemas de combate no tripulados, tecnologías contra drones y kits de blindaje modular, a medida que los comandantes buscan efectos de precisión asequibles a escala.

Conclusiones Clave del Informe

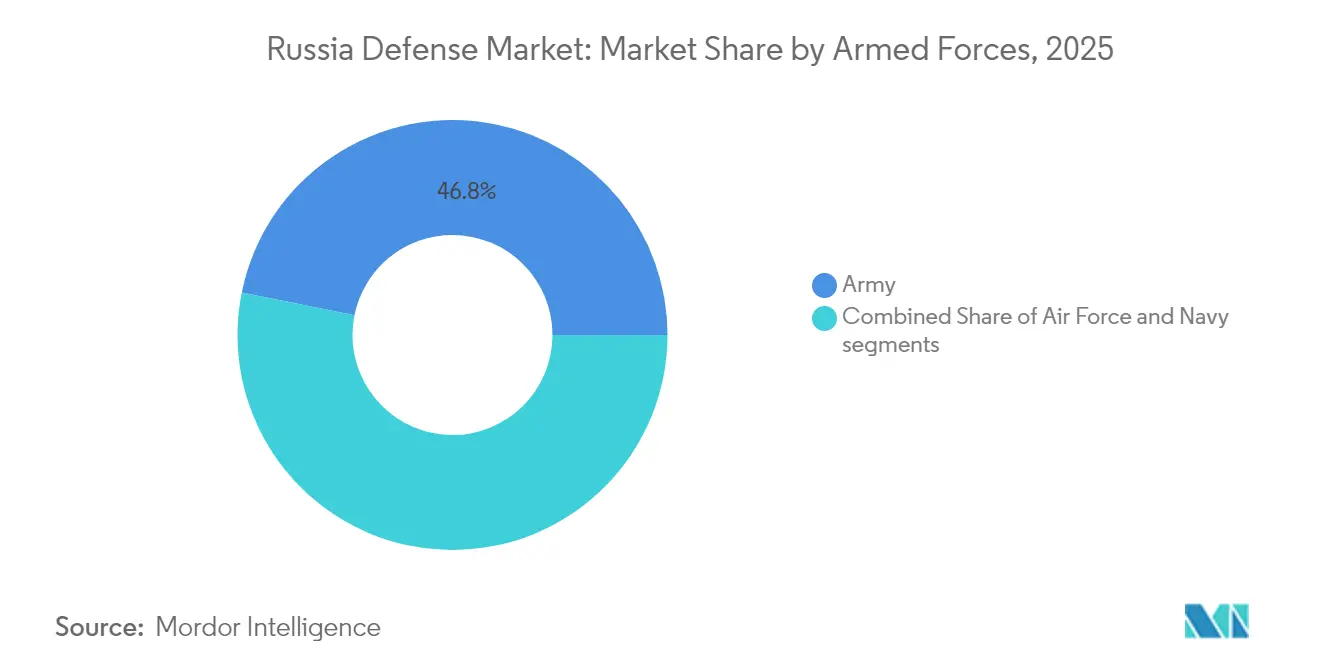

- Por fuerzas armadas, el Ejército capturó el 46,83% de la participación del mercado de defensa de Rusia en 2025, mientras que el segmento de la fuerza aérea avanza a una CAGR del 6,49% hasta 2031.

- Por tipo, armas y municiones lideraron con una participación del 29,85% del tamaño del mercado de defensa de Rusia en 2025, mientras que se proyecta que el segmento de sistemas no tripulados se expanda a una CAGR del 7,18% hasta 2031.

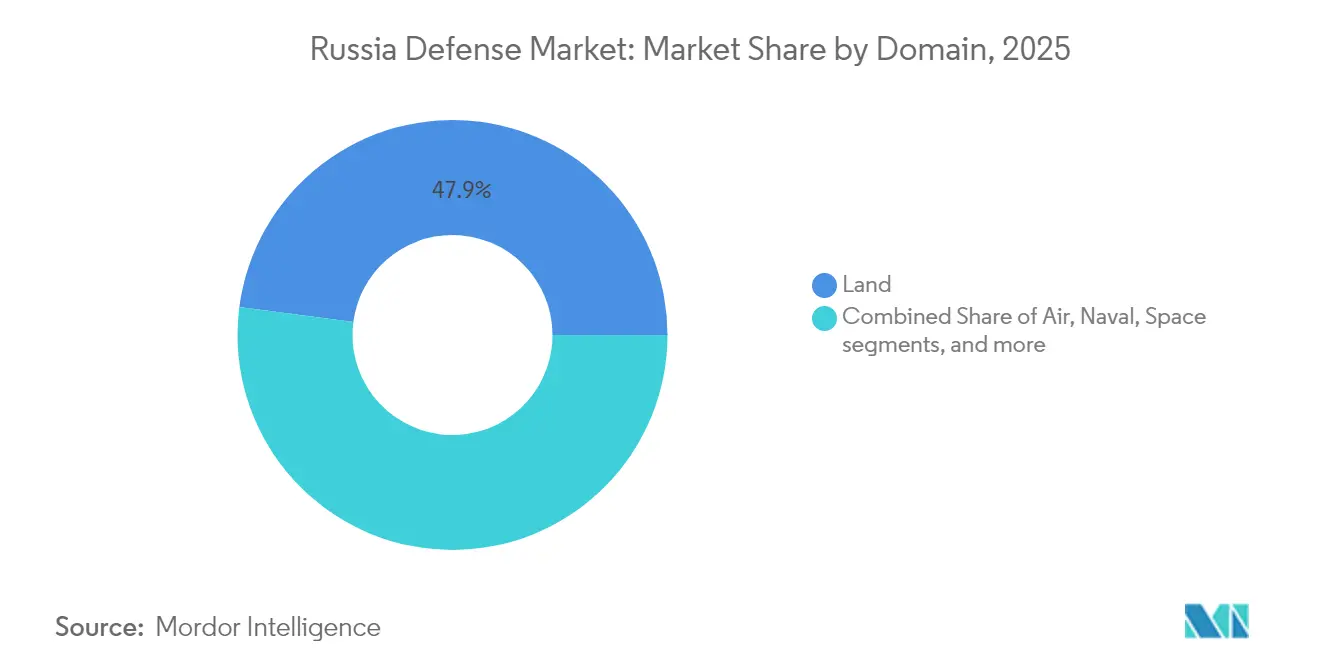

- Por dominio, el segmento terrestre representó el 47,92% del tamaño del mercado de defensa de Rusia en 2025, y el dominio aéreo es el de mayor crecimiento con una CAGR del 6,02%.

- Por naturaleza de adquisición, la producción indígena dominó el mercado de defensa de Rusia con una participación del 78,15% en 2025 y se prevé que crezca a una CAGR del 5,66%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Defensa de Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos acelerados de reposición de municiones y pertrechos | +1.8% | Cinturón industrial de los Urales (óblasts de Sverdlovsk, Chelyabinsk, Perm) | Corto plazo (≤ 2 años) |

| Aumento de la inversión en sistemas integrados de defensa aérea y antimisiles | +1.2% | Moscú, San Petersburgo, Crimea, Kaliningrado | Mediano plazo (2-4 años) |

| Recapitalización rápida de plataformas de combate terrestre | +1.0% | Plantas de vehículos blindados de Nizhny Tagil, Omsk y Kurgan | Corto plazo (≤ 2 años) |

| Movilización industrial de defensa liderada por el Estado y expansión de capacidad | +1.5% | Tartaristán, Nizhny Nóvgorod, Rostov del Don | Mediano plazo (2-4 años) |

| Sustitución de importaciones y domesticación de componentes críticos de defensa | +0.8% | Oficinas de diseño de Moscú y San Petersburgo, instalaciones de los Urales | Largo plazo (≥ 4 años) |

| Mayor adopción de sistemas no tripulados y municiones de merodeo de bajo costo | +0.9% | Zonas operativas del Donbás y el sur de Ucrania | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Acelerados de Reposición de Municiones y Pertrechos

El combate centrado en artillería ha impulsado la demanda de proyectiles desde un estimado de 10 millones de rondas disparadas en 2022-2023 hasta objetivos de producción anual que se acercan a los 4 millones de rondas para 2026. Las fábricas en Sverdlovsk y Chelyabinsk operan ahora en tres turnos y han reactivado líneas de la era soviética para suministrar cohetes Grad, bombas de mortero y misiles guiados antitanque (ATGM). Los ciclos de control de calidad son más cortos, lo que resulta en mayores tasas de fallo, aunque los comandantes aceptan este compromiso para mantener el volumen. Tactical Missiles Corporation aumenta la producción de misiles de crucero Kalibr a pesar de la escasez de turbofanes, mientras que las plantas de los Urales se concentran en proyectiles de 152 milímetros. El aumento de municiones sigue siendo central para la doctrina ofensiva, sustentando la trayectoria de crecimiento a corto plazo del mercado de defensa de Rusia.

Aumento de la Inversión en Sistemas Integrados de Defensa Aérea y Antimisiles

Los ataques de UAV a refinerías y bases aéreas a más de 1.000 kilómetros del frente han elevado la defensa aérea doméstica a una prioridad existencial. Almaz-Antey desplegó las primeras baterías S-500 alrededor de Moscú en 2024, complementando 60 batallones operativos de S-400. Los recursos originalmente destinados a exportaciones se redirigen para reforzar San Petersburgo, Crimea y Kaliningrado. Los activos de guerra electrónica (GE), como el Murmansk-BN y el Krasukha-4, forman capas exteriores que bloquean las comunicaciones y los radares aerotransportados.[1]Patrick Tucker, "Rusia despliega el Sistema de Guerra Electrónica Murmansk-BN," Defense One, defenseone.com Sin embargo, la adquisición de sistemas contra drones se rezaga, dejando brechas cubiertas por bloqueadores de radiofrecuencia improvisados y equipos con escopetas. En conjunto, estos programas impulsan el mercado de defensa de Rusia a medida que la seguridad aérea se convierte en un imperativo presupuestario.

Movilización Industrial de Defensa Liderada por el Estado y Expansión de Capacidad

El Kremlin condensó una década de modernización en dos años al imponer ritmos de operación en tiempos de guerra en las plantas estratégicas. Uralvagonzavod aumentó la producción del tanque T-90M a más de 200 unidades en 2024 mediante el uso de líneas de ensamblaje simplificadas. United Shipbuilding Corporation lanzó el submarino Yasen-M Perm en marzo de 2025, manteniendo un ritmo de un buque cada 18 meses a pesar de las sanciones sobre maquinaria de precisión. Russian Helicopters mantuvo las entregas del Ka-52M y el Mi-28NM canibalizando lotes de exportación. Los proveedores de segundo nivel, como Shvabe, escalaron miras térmicas, y RTI Systems duplicó la producción de componentes de radar. Este aumento redirige ingenieros de programas civiles, aunque ancla el mercado de defensa de Rusia en el mediano plazo.

Mayor Adopción de Sistemas No Tripulados y Municiones de Merodeo de Bajo Costo

Las plataformas de precisión de bajo costo ahora ofrecen efectos que antes estaban reservados para la aviación tripulada. La munición de merodeo Lancet de Zala Aero cuesta aproximadamente USD 35.000 y neutraliza obuses valorados en millones. Los drones de ataque unidireccional Geran-2, reingeniados a partir de diseños iraníes, alcanzan una tasa de producción mensual de más de 1.000 unidades. El UAV MALE Orion de Kronstadt entró en producción a plena capacidad en 2024, ofreciendo ISR persistente sin riesgo para el piloto. Los déficits iniciales en la formación de operadores llevaron a una alta tasa de desgaste en 2022; sin embargo, los batallones de UAV dedicados y los enlaces de datos cifrados han mejorado desde entonces las tasas de salidas. Estos desarrollos amplían el mercado de defensa de Rusia al combinar asequibilidad con letalidad sostenida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de mano de obra calificada y talento de ingeniería en la fabricación de defensa | -0.7% | Oficinas de diseño de Moscú y San Petersburgo, plantas de los Urales | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro de electrónica avanzada y microcomponentes | -0.9% | Dependencia nacional de importaciones chinas | Largo plazo (≥ 4 años) |

| Presiones fiscales que afectan el gasto de capital en defensa a largo plazo | -0.6% | Tensiones en la asignación del presupuesto nacional | Mediano plazo (2-4 años) |

| Limitaciones de modernización vinculadas a la dependencia de plataformas heredadas | -0.5% | Plantas de tanques de los Urales, astilleros de Severodvinsk, plantas de aeronaves heredadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Mano de Obra Calificada y Talento de Ingeniería en la Fabricación de Defensa

Las empresas de defensa anunciaron más de 300.000 vacantes a mediados de 2024, que incluían operadores de máquinas CNC, técnicos de aviónica e ingenieros de software. La movilización reclutó a muchos especialistas, dejando las oficinas de diseño operando al 60-70% de su capacidad. Los aumentos salariales del 30% simplemente redistribuyeron el escaso talento a nivel regional. Las escuelas de formación profesional requieren hasta tres años para producir técnicos competentes, lo que a menudo no se alinea con los picos de producción a corto plazo. La emigración de profesionales de tecnologías de la información reduce aún más la experiencia, mientras que el personal más antiguo formado en la era soviética permanece más allá de la jubilación, creando cuellos de botella en la transferencia de conocimiento que limitan la eficiencia del mercado de defensa de Rusia.

Interrupciones en la Cadena de Suministro de Electrónica Avanzada y Microcomponentes

Los controles de exportación eliminaron los semiconductores occidentales y las máquinas herramienta de precisión, empujando a las empresas rusas hacia componentes chinos que añaden costos e incertidumbre.[2]Periodistas de Financial Times, "Las Sanciones Obligan a Rusia a Depender de Chips Chinos," Financial Times, ft.com Las fundiciones nacionales no pueden producir chips por debajo de 28 nanómetros, lo que limita el rendimiento de los ordenadores de control de fuego y la aviónica. Las cámaras térmicas que antes se obtenían de Thales ahora dependen de alternativas domésticas de menor resolución, mientras que las brechas en máquinas herramienta ralentizan la fabricación de paletas de turbinas. Programas como el Zircon y el Su-57 enfrentan retrasos recurrentes y compromisos de diseño. Estas carencias imponen un lastre estructural en las perspectivas del mercado de defensa de Rusia más allá de 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuerzas Armadas: El Dominio del Ejército Enmascara la Aceleración de la Fuerza Aérea

El Ejército retuvo el 46,83% del gasto de 2025 dentro del mercado de defensa de Rusia y continúa absorbiendo la mayor parte de los presupuestos de municiones, blindaje y reparación en campo. Las asignaciones de la Fuerza Aérea, aunque menores, aumentan a una CAGR del 6,49% a medida que las pérdidas de helicópteros impulsan la adquisición del Ka-52M y el Mi-28NM, y las entregas del Su-34M renuevan la capacidad de ataque. Los programas navales avanzan más lentamente debido a los complejos ciclos de los astilleros y los cuellos de botella en la propulsión, a pesar de la entrada en servicio del submarino Arkhangelsk en 2024.

Las fuerzas terrestres dominan el mercado de defensa de Rusia en términos de consumibles, vehículos logísticos y electrónica en teatro de operaciones. Mientras tanto, la Fuerza Aérea mantiene su relevancia estratégica al integrar las defensas en capas del S-500 y sostener la aviación de caza en primera línea. Los presupuestos de la Marina dependen de la capacidad de Sevmash para mantener una línea de producción de submarinos nucleares y de la producción de fragatas de Zelenodolsk, ambas sensibles al suministro de turbinas. En conjunto, estos patrones revelan una postura optimizada para la guerra terrestre, aunque cada vez más consciente de que el control aéreo multiplica la efectividad terrestre.

Por Tipo: El Auge de los Sistemas No Tripulados Remodela la Combinación de Adquisiciones

Armas y municiones mantuvieron el 29,85% de la participación del mercado de defensa de Rusia en 2025, impulsadas por 1,3 millones de proyectiles producidos y planes para triplicar la capacidad. Los sistemas no tripulados impulsan el crecimiento a una CAGR del 7,18%, ya que las plataformas Lancet y Geran-2 ofrecen precisión a economías de escala inalcanzables con misiles de crucero. Los vehículos, en particular los tanques T-90M, mantienen una producción constante de más de 200 unidades por año. La demanda de C4ISR y guerra electrónica aumenta en paralelo; los sistemas Murmansk-BN crean ahora burbujas de denegación a escala de teatro, mientras que los bloqueadores Krasukha-4 protegen la infraestructura clave.

Las carencias persistentes en sensores de visión nocturna y comunicaciones seguras subrayan los límites de la sustitución de importaciones. No obstante, la integración de UAV a nivel de batallón, junto con los UAV MALE Orion que proporcionan vigilancia en teatro, consolida los sistemas no tripulados como un pilar estructural del mercado de defensa de Rusia.

Por Dominio: La Primacía Terrestre Cede Ante la Urgencia de la Defensa Aérea

Las operaciones terrestres consumieron el 47,92% del valor de 2025, reflejando los intercambios de artillería y los avances blindados a lo largo del frente de 1.000 kilómetros. El gasto aéreo supera a todos los demás dominios con una CAGR del 6,02%, impulsado por los redespliegues del S-400, el despliegue del S-500 y la renovación de la flota de ala rotatoria. Las asignaciones navales aumentan modestamente a medida que los submarinos Yasen-M mantienen un ritmo constante, mientras que los programas de corbetas de menor costo encuentran retrasos en los motores.

El ascenso del dominio aéreo dentro del mercado de defensa de Rusia refleja no solo la defensa de las ciudades estratégicas, sino también una doctrina más amplia que favorece los ataques de largo alcance que conservan las aeronaves de alto valor. Los presupuestos terrestres están pivotando hacia radares de contrabatería y blindaje modular, en lugar de nuevas líneas de tanques, lo que ilustra un cambio de la masa de acero hacia la supervivencia.

Por Naturaleza de Adquisición: La Producción Indígena Domina en Medio de la Sustitución de Importaciones

La producción indígena representó el 78,15% del gasto en 2025 y está previsto que crezca a una CAGR del 5,66%, reflejando tanto la necesidad como la estrategia. Los canales de importación de aviónica, sensores y propulsión colapsaron, redirigiendo miles de millones de dólares hacia las cadenas de suministro domésticas. Entre los casos de éxito se incluyen las miras térmicas de Shvabe y los turbofanes AL-31F de United Engine Corporation. Sin embargo, el 90% de la electrónica de defensa sigue rastreándose hasta intermediarios chinos, lo que subraya los riesgos futuros.

La adquisición extranjera se limita a componentes no disponibles a nivel nacional, lo que a menudo requiere plazos de entrega más largos y costos más elevados. El mercado de defensa de Rusia crece así en torno a verticales consolidadas, como blindaje, artillería y helicópteros, mientras que los subsistemas avanzados permanecen rehenes de dependencias externas.

Análisis Geográfico

Rusia consolida la producción de defensa en tres corredores de la era soviética. El cinturón de los Urales domina en municiones y blindaje: Uralvagonzavod en Nizhny Tagil construye más de 200 tanques T-90M anuales, y las plantas de Sverdlovsk tienen como objetivo 4 millones de proyectiles anuales. El clúster del Volga alberga la Planta de Aviación de Kazán, que ensambla bombarderos Tu-160M, y la Planta de Aeronaves Sokol, que revisa cazas Su-34.

Los astilleros del noroeste impulsan el poder naval. Sevmash en Severodvinsk lanzó el submarino Yasen-M Perm en marzo de 2025 y puso en servicio el Arkhangelsk en diciembre de 2024. Admiralty Shipyards en San Petersburgo construye submarinos de clase Lada, mientras que el astillero Zelenodolsk de Kaliningrado gestiona las fragatas del Proyecto 22350, aunque las carencias de propulsión alargan los plazos.

Komsomolsk del Amur, en el Lejano Oriente, produce cazas Su-35 y Su-57 para la aviación del Pacífico, aprovechando su proximidad a las rutas de suministro asiáticas. Sin embargo, la distancia de los proveedores europeos eleva los costos logísticos. La planta Rostvertol de Rostov del Don completa helicópteros Mi-28NM, pero la escasez de mano de obra en Moscú y San Petersburgo obliga a realizar horas extraordinarias y a reincorporar a jubilados. La dispersión protege los activos de las amenazas fronterizas, aunque complica la coordinación de la cadena de suministro dentro del mercado de defensa de Rusia.

Panorama Competitivo

Almaz-Antey Air and Space Defence Corporation, United Aircraft Corporation, United Shipbuilding Corporation, 'Russian Helicopters' JSC y Kalashnikov Concern JSC controlan una participación significativa de la producción, confirmando un mercado de defensa ruso altamente concentrado. United Shipbuilding Corporation monopoliza la construcción naval, y United Engine Corporation ancla la propulsión.

El énfasis estratégico favorece los diseños probados sobre la I+D: Uralvagonzavod escala la producción del T-90M en lugar de desplegar el T-14 Armata; Tactical Missiles Corporation extiende las series de producción del Kalibr en lugar de acelerar los hipersónicos de próxima generación. Empresas de nicho como Kronstadt Group prosperan suministrando UAV Orion y Sirius libres de propiedad intelectual extranjera, mientras que Shvabe acelera la óptica doméstica para reemplazar las importaciones sancionadas.

Las solicitudes de patentes y los presupuestos de laboratorio disminuyeron después de 2022 a medida que los recursos se canalizaron hacia la producción en volumen. Los ciclos de prueba se acortan, lo que arriesga fallos de calidad, aunque la supervisión del Kremlin garantiza la continuidad de la financiación. La industria de defensa de Rusia funciona así menos como un ámbito competitivo y más como una empresa de movilización que prioriza la escala, la integración vertical y la resiliencia ante las sanciones.

Líderes de la Industria de Defensa de Rusia

Almaz-Antey Air and Space Defence Corporation

United Aircraft Corporation

United Shipbuilding Corporation

Kalashnikov Concern JSC

'Russian Helicopters' JSC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El caza furtivo de quinta generación Su-57 de Rusia completó su primer vuelo de prueba utilizando el motor avanzado Izdeliye 177.

- Junio de 2025: Rusia anunció que entregaría los dos escuadrones restantes de sistemas de misiles superficie-aire S-400 a India para 2026-2027.

- Mayo de 2022: Uralvagonzavod, parte del consorcio UVZ de la Corporación Estatal Rostec, despachó solemnemente un tren de tanques T-90M "Proryv" al Ministerio de Defensa de Rusia.

Alcance del Informe del Mercado de Defensa de Rusia

El mercado de defensa ruso abarca todos los aspectos de las adquisiciones de vehículos militares, armamentos y otros equipos, así como los planes de actualización y modernización. El informe también ofrece información sobre la asignación presupuestaria y el gasto del país en los períodos pasado, presente y de previsión.

El mercado de defensa ruso está segmentado por fuerzas armadas (fuerza aérea, ejército y marina), tipo (entrenamiento y protección de personal, C4ISR y guerra electrónica, vehículos, armas y municiones, sistemas no tripulados y sistemas espaciales y cibernéticos), dominio (terrestre, aéreo, naval, espacial y espectro cibernético y electromagnético) y naturaleza de adquisición (producción indígena y adquisición extranjera). El informe ofrece el tamaño del mercado y las previsiones para todos los segmentos anteriores en términos de valor (miles de millones de USD).

| Fuerza Aérea |

| Ejército |

| Marina |

| Entrenamiento y Protección de Personal |

| C4ISR y Guerra Electrónica (GE) |

| Vehículos |

| Armas y Municiones |

| Sistemas No Tripulados |

| Sistemas Espaciales y Cibernéticos |

| Terrestre |

| Aéreo |

| Naval |

| Espacial |

| Espectro Cibernético y Electromagnético |

| Producción Indígena |

| Adquisición Extranjera |

| Por Fuerzas Armadas | Fuerza Aérea |

| Ejército | |

| Marina | |

| Por Tipo | Entrenamiento y Protección de Personal |

| C4ISR y Guerra Electrónica (GE) | |

| Vehículos | |

| Armas y Municiones | |

| Sistemas No Tripulados | |

| Sistemas Espaciales y Cibernéticos | |

| Por Dominio | Terrestre |

| Aéreo | |

| Naval | |

| Espacial | |

| Espectro Cibernético y Electromagnético | |

| Por Naturaleza de Adquisición | Producción Indígena |

| Adquisición Extranjera |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de defensa de Rusia en 2026?

El tamaño del mercado de defensa de Rusia asciende a USD 43.450 millones en 2026.

¿Cuál es la tasa de crecimiento esperada del gasto en defensa ruso hasta 2031?

Se proyecta que el gasto crezca a una CAGR del 4,97%, elevando el valor total a USD 55.380 millones para 2031.

¿Qué segmento se expande más rápidamente dentro de las adquisiciones de defensa rusas?

Los Sistemas No Tripulados lideran con una CAGR del 7,18% impulsada por la producción de drones Lancet y Geran-2.

¿Qué rama de las fuerzas armadas recibe la mayor participación del presupuesto de defensa de Rusia?

El Ejército concentra el 46,83% del total de los desembolsos, reflejando la centralidad del combate terrestre.

¿Cuál es el papel de la producción indígena en la cadena de suministro de defensa de Rusia?

La producción indígena representa el 78,15% de las adquisiciones y se está expandiendo a medida que las opciones de importación se reducen.

Última actualización de la página el: