Tamaño y Participación del Mercado de Defensa de Japón

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

| Tamaño del Mercado (2026) | 44.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.60% CAGR |

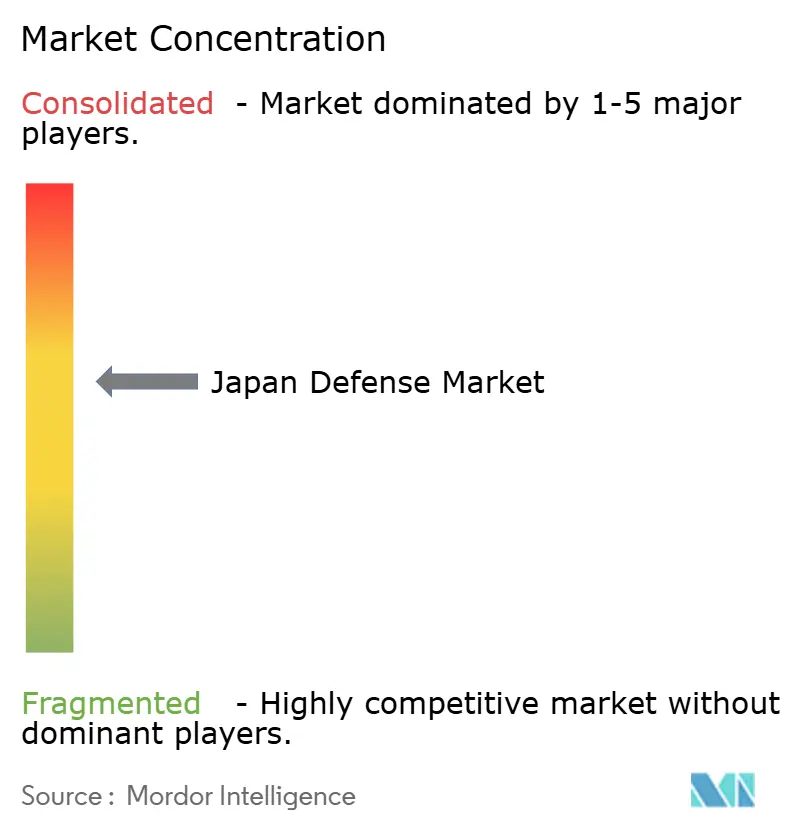

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Defensa de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de defensa de Japón crezca de 43,48 mil millones de USD en 2025 a 44,37 mil millones de USD en 2026, y se prevé que alcance los 50,44 mil millones de USD para 2031, con un CAGR del 2,60% durante el período 2026-2031. Las crecientes amenazas de China y Corea del Norte, el gasto respaldado por el Gabinete que se aproxima al 2% del PIB y un acelerado giro hacia capacidades de contraataque están transformando el mercado de defensa de Japón de maneras no vistas desde la Guerra Fría. La creciente adquisición de interceptores hipersónicos, el despliegue de redes 5G privadas para el mando en tiempo real y una integración más profunda en programas multilaterales como el GCAP, así como un posible acceso al Pilar II de AUKUS, amplían la base tecnológica del mercado. Las Ventas Militares Extranjeras siguen siendo indispensables para los sistemas de alta gama, incluso cuando la debilidad del yen encarece los contratos denominados en dólares, lo que hace más atractivas las asociaciones de reparto de costos. Las empresas nacionales líderes continúan captando programas soberanos, aunque una oleada de empresas más pequeñas está ganando contratos especializados en aplicaciones contra drones y de energía dirigida, intensificando la competencia en el mercado de defensa de Japón.

Conclusiones Clave del Informe

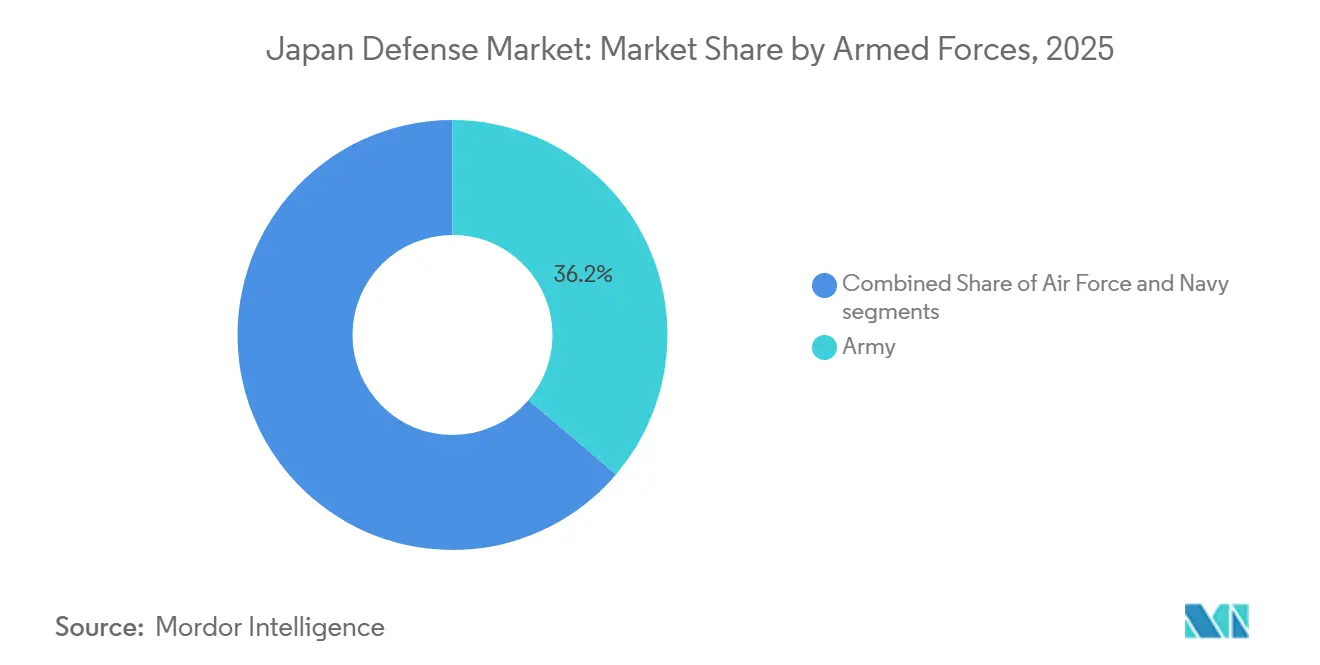

- Por fuerzas armadas, el Ejército lideró con el 36,24% de la participación del mercado de defensa de Japón en 2025, mientras que se prevé que la Fuerza Aérea crezca a un CAGR del 5,67% hasta 2031, el más rápido entre los servicios.

- Por tipo, las armas y municiones representaron el 32,11% del tamaño del mercado de defensa de Japón en 2025, mientras que se prevé que los sistemas no tripulados crezcan a un CAGR del 7,32% hasta 2031.

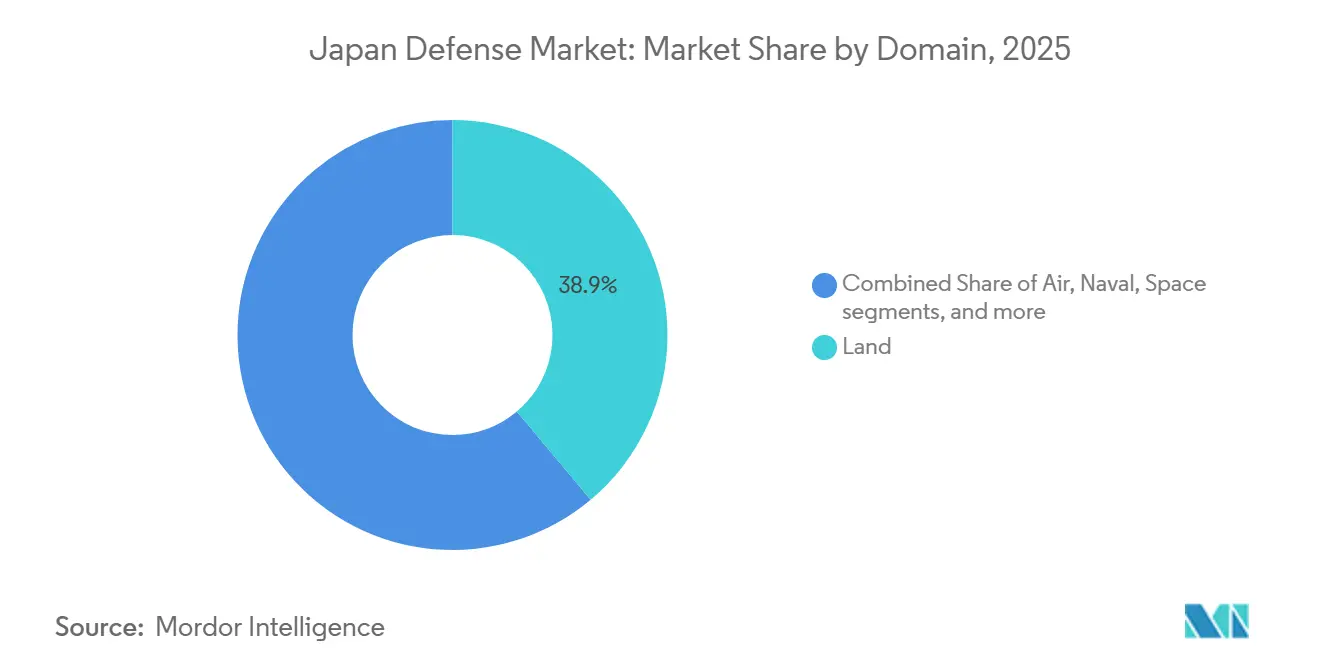

- Por dominio, las operaciones terrestres representaron el 38,89% del tamaño del mercado de defensa de Japón en 2025, mientras que se proyecta que las actividades espaciales crezcan a un CAGR del 6,57% hasta 2031.

- Por naturaleza de adquisición, la producción indígena representó el 60,10% de la participación del mercado de defensa de Japón en 2025; se prevé que la adquisición extranjera crezca a un CAGR del 3,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Defensa de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores riesgos de seguridad en la región del Indo-Pacífico | +0.8% | Nacional, centrado en los enfoques del suroeste | Mediano plazo (2-4 años) |

| Aumento significativo en los compromisos de gasto en defensa a largo plazo | +0.6% | Nacional con efectos secundarios en aliados | Largo plazo (≥ 4 años) |

| Rápido avance de las capacidades de misiles y ataques hipersónicos | +0.5% | Nacional, alcances de largo alcance | Mediano plazo (2-4 años) |

| Profundización de la participación en iniciativas globales de colaboración en defensa | +0.4% | Global, liderado por EE. UU., Reino Unido, Italia y Australia | Largo plazo (≥ 4 años) |

| Presiones demográficas que impulsan el crecimiento de los sistemas autónomos y no tripulados | +0.3% | Nacional, uso temprano en islas remotas | Mediano plazo (2-4 años) |

| Despliegue de redes 5G privadas en instalaciones de defensa | +0.2% | Nacional, centros de mando clave | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayores Riesgos de Seguridad en la Región del Indo-Pacífico

China ejecutó 1.200 incursiones en la Zona de Identificación de Defensa Aérea de Japón durante el año fiscal 2024, un aumento del 15%, mientras que Corea del Norte lanzó 23 misiles balísticos, algunos cruzando el espacio aéreo japonés, lo que llevó a Tokio a acelerar las arquitecturas integradas de defensa aérea y antimisiles.[1]"Defensa de Japón 2024," Ministerio de Defensa de Japón, mod.go.jp La Estrategia de Seguridad Nacional, revisada en 2022, identifica a China como "el mayor desafío estratégico", habilitando opciones de contraataque y respaldando una compra en diciembre de 2024 de 400 misiles Tomahawk. La planificación de contingencias en el estrecho de Taiwán sitúa a la cadena Nansei en la primera línea, impulsando inversiones en depósitos reforzados y municiones distribuidas. La naturaleza sostenida de estas amenazas asegura apropiaciones plurianuales hasta 2031. En consecuencia, el mercado de defensa de Japón registra una demanda persistente de satélites de alerta temprana, fuegos de largo alcance y unidades móviles de defensa aérea.

Aumento Significativo en los Compromisos de Gasto en Defensa a Largo Plazo

El plan para el año fiscal 2023-2027 asigna JPY 43 billones (USD 272,34 mil millones), un 56% por encima del quinquenio anterior, respaldado por un financiamiento vinculado a impuestos que aísla el techo de defensa de las fluctuaciones anuales. Un gasto equivalente al 2% del PIB aumentaría los desembolsos anuales a JPY 11 billones (USD 69,67 mil millones) para 2027. Las reformas institucionales, en particular la Agencia de Adquisiciones, Tecnología y Logística, redujeron los plazos de adquisición en 18 meses y permitieron ahorros en producción en serie, como lo evidencia una reducción del 12% en el costo por casco de la fragata clase Mogami. Estas medidas incorporan una trayectoria de financiamiento que sostiene el mercado de defensa de Japón hasta bien entrada la década de 2030.

Rápido Avance de las Capacidades de Misiles y Ataques Hipersónicos

Tokio y Washington comenzaron el codesarrollo del Interceptor de Fase de Planeo marino en enero de 2025, con el objetivo de alcanzar la Capacidad Operativa Inicial para 2030. Mitsubishi Heavy Industries entregó un misil Tipo-12 de alcance extendido en marzo de 2025, aumentando el alcance de 200 km a más de 1.000 km. Una Unidad de Defensa Hipersónica se estableció en Okinawa el mes siguiente, vinculando los PAC-3 MSE con redes de mando derivadas del sistema Aegis. El libro blanco del Ministerio de 2024 advirtió que las reservas de misiles previas a la modernización podrían agotarse en 72 horas de conflicto intenso, validando la necesidad de adquisiciones de gran capacidad de almacenamiento. Estos programas elevan el techo tecnológico del mercado de defensa de Japón y atraen un interés sostenido de los proveedores.

Profundización de la Participación en Iniciativas Globales de Colaboración en Defensa

La asociación de Japón en el GCAP con el Reino Unido e Italia avanza en un caza de sexta generación previsto para 2035, distribuyendo costos y riesgos entre tres continentes. Tokio también se prepara para unirse a corrientes seleccionadas del Pilar II de AUKUS tras una invitación en febrero de 2025. El Ejercicio Malabar 2024 reunió a las marinas del Quad en su mayor iteración, mejorando la interoperabilidad multidominio. El desarrollo compartido reduce los costos por unidad y amplía las perspectivas de exportación, posicionando el mercado de defensa de Japón como un centro para programas colaborativos de alta tecnología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados niveles de deuda pública que limitan la expansión presupuestaria a largo plazo | -0.5% | Nacional, enfoque en el gobierno central | Largo plazo (≥ 4 años) |

| Capacidad industrial limitada y disponibilidad de mano de obra calificada | -0.4% | Nacional, manufactura de precisión y software | Mediano plazo (2-4 años) |

| Depreciación de la moneda que encarece los costos de adquisición relacionados con importaciones | -0.3% | Nacional, todos los sistemas de origen extranjero | Corto plazo (≤ 2 años) |

| Resistencia ambiental contra el desarrollo de bases y el entrenamiento con fuego real | -0.2% | Regional, Okinawa y prefecturas densamente pobladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Niveles de Deuda Pública que Limitan la Expansión a Largo Plazo

La deuda pública alcanzó el 264% del PIB en 2025, con el servicio de la deuda absorbiendo el 23% del presupuesto general. Mantener una línea de defensa del 2% del PIB después de 2027 requiere mayores impuestos o recortes al bienestar social, ambos políticamente delicados. Fitch revisó la perspectiva de Japón a negativa en agosto de 2024, advirtiendo sobre un "espacio fiscal limitado para absorber shocks de gasto adicionales". Aunque el programa quinquenal actual está financiado, las adquisiciones más allá de 2027 podrían reducirse, lo que moderaría el crecimiento en el mercado de defensa de Japón.

Resistencia Ambiental contra el Desarrollo de Bases y el Entrenamiento con Fuego Real

La instalación de reemplazo de Henoko ahora enfrenta una fecha de finalización en 2035 y costos que triplican el plan de 2018, impulsados por demandas judiciales y problemas con el lecho marino. Los referéndums de Okinawa de 2019 y 2024 registraron una oposición superior al 60% a las nuevas construcciones. Higashi-Fuji redujo los ejercicios de artillería en un 35% en 2024 tras las preocupaciones de los residentes por el ruido y la seguridad.[2]Ryusei Takahashi, "Las Restricciones en el Campo de Entrenamiento de Japón Reducen los Ejercicios de Artillería," Asahi Shimbun, asahi.com Reubicar los ejercicios en la remota Hokkaido genera mayores costos logísticos y reduce el ritmo de entrenamiento, frenando así las inversiones en preparación en el mercado de defensa de Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuerzas Armadas: La Modernización Aérea Impulsa los Desembolsos

La Fuerza Aérea de Autodefensa de Japón está en camino de alcanzar una CAGR del 5,67% hasta 2031, superando el crecimiento terrestre y marítimo. Opera 147 F-35, integra 400 misiles Tomahawk y codesarrolla el caza GCAP, con cada programa contribuyendo al desarrollo del mercado de defensa de Japón, asignado a la modernización aérea. Una flota de aviones cisterna KC-46A extiende aún más el alcance más allá de 2.000 km, mientras que la Unidad de Defensa Hipersónica ancla los recursos de defensa antimisiles en Okinawa.

El Ejército mantuvo una participación del 36,24% en 2025, pero pasó de formaciones centradas en tanques a brigadas ágiles de defensa de islas, reduciendo la producción del Tipo-10 a ocho unidades anuales. Las fuerzas marítimas ponen en servicio submarinos clase Taigei equipados con baterías de iones de litio, que duplican la resistencia en inmersión. Estas reasignaciones refuerzan un mercado de defensa de Japón equilibrado pero con sesgo aéreo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: La Automatización Supera a las Municiones

Las armas y municiones dominaron la línea base de 2025 con el 32,11%; sin embargo, los sistemas no tripulados están proyectados para una CAGR del 7,32%, el ascenso más rápido entre las categorías. Los MQ-9B SeaGuardian ofrecen ventanas de patrulla de 30 horas, mientras que el dron VTOL de Subaru avanza en el reconocimiento, vigilancia e inteligencia embarcado en portaaviones, estrechando el vínculo entre sensores y tiradores.[3]Aaron Mehta, "Japón Adquiere Drones MQ-9B SeaGuardian," Defense News, defensenews.com Estos avances impulsan el mercado de defensa de Japón hacia operaciones autónomas.

El C4ISR y la Guerra Electrónica disfrutan de flujos constantes a medida que proliferan las plataformas de fusión impulsadas por 5G privado e inteligencia artificial. El entrenamiento y la protección del personal reciben simuladores de realidad virtual y armaduras corporales mejoradas, aunque su participación sigue siendo modesta. Los sistemas espaciales y cibernéticos, impulsados por los lanzamientos de satélites QZSS, aportan un valor incremental pero estratégico al mercado de defensa de Japón en su conjunto.

Por Dominio: El Espacio Asciende de Apoyo a Protagonista Principal

El dominio terrestre retuvo el 38,89% de los desembolsos de 2025, pero el Espacio ahora tiene la trayectoria de crecimiento más rápida con una CAGR del 6,57%. Las matrices de ocho satélites QZSS aumentan la autonomía de Japón respecto a la dependencia del GPS, y un Grupo de Operaciones Espaciales de 200 personas monitorea las amenazas orbitales. Estas inversiones elevan el Espacio de un habilitador a un dominio de primera línea dentro del mercado de defensa de Japón.

Los presupuestos del dominio aéreo financian las expansiones del F-35, el GCAP y el E-2D Hawkeye, mientras que las asignaciones navales modernizan los destructores Aegis y ponen en servicio submarinos Taigei con propulsión de iones de litio. Las iniciativas ciberelectromagnéticas añaden herramientas ofensivas y asociaciones con los Cinco Ojos, ganando una porción creciente del mercado de defensa de Japón.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza de Adquisición: Equilibrio entre Soberanía e Interoperabilidad

La producción nacional lideró con el 60,10% en 2025, respaldada por los misiles Tipo-12 y las fragatas clase Mogami cuyas construcciones en serie reducen los costos unitarios en un 12%. La Adquisición Extranjera avanza a una CAGR del 3,21% ante las demandas de interoperabilidad de F-35, KC-46A y Tomahawk, a pesar de los aumentos de precios impulsados por el yen. La flexibilización de las normas de transferencia que permite las exportaciones de interceptores PAC-3 bajo licencia podría permitir a los astilleros nacionales escalar, reforzando el modelo de abastecimiento híbrido del mercado de defensa de Japón.

Análisis Geográfico

La inversión se orienta hacia la cadena suroccidental de Nansei, donde nuevos sitios de radar, baterías Tipo-12 y depósitos de reabastecimiento refuerzan las defensas ante una posible contingencia relacionada con Taiwán. La activación de la Unidad de Defensa Hipersónica en Okinawa señala la intensidad de este giro estratégico. El papel de Hokkaido se desplaza hacia el entrenamiento y los ejercicios en clima frío, a medida que se espera que los inventarios de tanques disminuyan un 30% respecto a los niveles de 2025.

Tokio alberga centros de mando conjunto y el Centro de Coordinación de Operaciones Bilaterales, que integra en tiempo real los datos de defensa aérea de Estados Unidos y Japón. El Ejercicio Malabar 2024 en el Mar de Filipinas pone de relieve el alcance regional, mientras que las anticipadas colaboraciones en el marco de AUKUS se espera que amplíen los canales tecnológicos. Dichas alianzas expanden el mercado de defensa de Japón más allá de las fronteras nacionales hacia un ecosistema multilateral.

La política regional impone restricciones desiguales. Okinawa, que alberga el 70% de las instalaciones estadounidenses, retrasa el reemplazo de Henoko hasta 2035 en medio de una proyectada triplicación de costos. Los ejercicios reducidos en Higashi-Fuji ilustran la resistencia metropolitana. Estas fricciones añaden costos de cumplimiento y alargan los plazos de los proyectos en todo el mercado de defensa de Japón.

Panorama regulatorio

La política de defensa y el entorno de adquisiciones de Japón se sustentan en la Estrategia de Seguridad Nacional de 2022, la Estrategia de Defensa Nacional y el Programa de Fortalecimiento de la Defensa. El Ministerio de Defensa (MOD) y la Agencia de Adquisiciones, Tecnología y Logística (ATLA) establecen las prioridades de adquisición, la gobernanza de programas y las normas de participación industrial. Un cambio clave en 2026 fue la enmienda del 21 de abril de 2026 a los Tres Principios sobre Transferencia de Equipos y Tecnología de Defensa, que amplió las vías permisibles para las transferencias de equipos y tecnología vinculadas al desarrollo y producción conjunta internacional, y especificó los fines de la cooperación. Esto fortalece el marco formal para la colaboración vinculada a exportaciones, manteniendo al mismo tiempo las restricciones relacionadas con tratados y conflictos.

Las normas industriales y de adquisición tratan cada vez más la base de producción y tecnología como parte de la capacidad de defensa nacional. Las medidas contempladas en la Ley de Fortalecimiento de la Base de Producción de Defensa (vigente desde octubre de 2023) y el paquete de política industrial de ATLA (que incluye el enfoque de estructura de beneficios de abril de 2023, que compara los esfuerzos corporativos con las normas del sector comercial) respaldan la inversión de los proveedores, la transparencia de costes y la gestión del ciclo de vida. Dentro de este marco, la política sigue priorizando la producción nacional para garantizar un suministro estable y la seguridad, al tiempo que permite el desarrollo conjunto internacional cuando la adquisición exclusivamente nacional no es viable, lo que refuerza el modelo híbrido del mercado de programas autóctonos y adquisiciones impulsadas por la interoperabilidad con aliados.

Análisis de la cadena de valor

La cadena de valor de defensa de Japón se organiza en torno a la definición de requisitos del MOD, la adquisición y gestión de programas liderada por ATLA, y la entrega por parte de contratistas principales nacionales, apoyados por subcontratistas de varios niveles que abarcan materiales, mecanizado de precisión, electrónica, propulsión y software. Las medidas de resiliencia industrial se han vuelto más visibles en la cadena, incluido el apoyo gubernamental dirigido a productos críticos y la expansión de capacidad a nivel de proveedores. La supervisión de las relaciones entre contratistas principales y subcontratistas también se está reforzando, con nuevas directrices de subcontratación publicadas en marzo de 2025 destinadas a moldear las prácticas de transacción entre los grandes contratistas y su base de suministro.

Las restricciones en las etapas iniciales de la cadena y la integración con aliados están condicionando el abastecimiento y el rendimiento. Un informe de Reuters en 2024 destacó cuellos de botella en los planes de producción relacionados con el sistema Patriot PAC-3 entre EE. UU. y Japón, vinculados a la disponibilidad limitada de componentes propietarios clave. Esto ilustra cómo las dependencias externas pueden limitar la producción incluso cuando existe capacidad de ensamblaje local. Al mismo tiempo, las vías de contenido localizado se están expandiendo mediante colaboraciones como la iniciativa de Fujitsu de mayo de 2025 para fabricar componentes de fuente de alimentación para el radar AN/SPY-7(V)1 de Lockheed Martin, utilizado en los buques equipados con el Sistema Aegis de Japón (ASEV). La financiación gubernamental para el fortalecimiento de la base de producción de defensa, de aproximadamente 99,6 mil millones de JPY en el año fiscal 2025 y aproximadamente 101 mil millones de JPY en el año fiscal 2026, también respalda la ampliación de la capacidad de fabricación, sostenimiento y reparación en toda la cadena.

Panorama Competitivo

Las cinco principales empresas nacionales líderes representan aproximadamente el 55% de los pedidos indígenas, sin que ninguna empresa supere el 18%, lo que sitúa al mercado de defensa de Japón en una banda de concentración moderada. Lockheed Martin, Boeing y RTX dominan el mercado de sistemas importados de alta gama, pero dependen de socios locales. Cabe destacar que el 40% del ensamblaje final del F-35 se lleva a cabo en el sitio de Nagoya de Mitsubishi Heavy Industries, lo que sostiene aproximadamente 1.200 puestos de trabajo especializados.[4]"El Ensamblaje Final del F-35 de Lockheed Martin en Japón Sostiene 1.200 Empleos," Lockheed Martin, lockheedmartin.com

Surgen nichos de mercado en las áreas de contra drones y energía dirigida, donde Subaru y ShinMaywa aseguran contratos iniciales. Los proveedores enfatizan ahora soluciones definidas por software y de arquitectura abierta, ejemplificadas por la red de malla 5G privada de NEC y el cifrado poscuántico de Mitsubishi Electric. La flexibilización de las normas de exportación permite la venta al exterior de interceptores PAC-3, aunque los volúmenes de exportación para 2026 siguen siendo modestos, lo que indica margen de crecimiento en el mercado de defensa de Japón.

Líderes de la Industria de Defensa de Japón

Mitsubishi Heavy Industries, Ltd.

Kawasaki Heavy Industries, Ltd.

NEC Corporation

Toshiba Corporation

IHI AEROSPACE Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de política activos y las partidas presupuestarias están creando espacios en blanco identificables en las arquitecturas de defensa no tripuladas y distribuidas, la producción de misiles y la integración aeroespacial. En el presupuesto inicial del año fiscal 2026, Japón asignó 128,7 mil millones de JPY para establecer una postura SHIELD utilizando activos no tripulados (incluidos USV y UUV) para el año fiscal 2027. Esto respalda oportunidades para plataformas nacionales, sistemas de misión, software de autonomía e integración de mando y control (C2). El mismo impulso político se ve reforzado por las directrices económicas y fiscales del Partido Liberal Democrático de julio de 2026, que priorizaron la revitalización de la industria de defensa y la producción en masa de drones, lo que apunta a una demanda a corto plazo de fabricación escalable, pruebas y localización de la cadena de suministro en los ecosistemas de UAS pequeños y contra-UAS.

La reorganización del dominio espacial y aéreo, junto con los calendarios de programas, ofrecen anclas de demanda adicionales a corto plazo para sensores, comunicaciones y redes seguras. El plan del MOD de reorganizar la JASDF en una Fuerza de Defensa Aérea y Espacial en el año fiscal 2026 eleva los requisitos de conciencia del dominio espacial, comunicaciones resilientes y fusión de datos entre dominios. En el ámbito industrial, los preparativos para el Satélite de Prueba de Ingeniería 9 están en marcha para su finalización dentro del año fiscal 2026, y el desarrollo del misil superficie-buque Tipo 12 de tipo naval está programado para completarse a fines del año fiscal 2026. En conjunto, estos plazos crean oportunidades de adquisición e integración en guiado, propulsión, instrumentación de pruebas e interfaces de control de fuego naval, con ATLA y los contratistas principales nacionales bien posicionados para incorporar a pymes especializadas en roles de suministro certificados.

Desarrollos recientes del sector

- Junio de 2026: Kawasaki Heavy Industries firmó un memorando de entendimiento con Airbus Defence and Space para explorar una variante japonesa de guerra antisubmarina (ASW) del Eurodrone. Este paso conecta una base de UAV MALE europeo con los requisitos de misión marítima específicos de Japón, ampliando las opciones de apoyo de ISR y ASW de larga resistencia. También señala un patrón más profundo de adaptación de plataformas transfronterizas que puede incorporar sensores y componentes de C2 japoneses en una vía de desarrollo conjunta.

- Abril de 2026: NEC Corporation firmó un contrato con la Commonwealth de Australia para suministrar nueve tipos de equipos de defensa, incluidos sonares de buques de superficie y la antena de comunicaciones integrada UNICORN, para el programa de fragatas SEA3000. La adjudicación amplía las exportaciones de defensa de NEC desde programas nacionales hacia la producción naval aliada, respaldando la ampliación de la fabricación certificada y el soporte a largo plazo en servicio. También fortalece los vínculos industriales entre Japón y Australia en torno al C4ISR embarcado y los mástiles integrados.

- Julio de 2024: Reuters informó que el plan de producción del misil Patriot entre EE. UU. y Japón enfrentó un obstáculo relacionado con componentes suministrados por Boeing, lo que puso de relieve un cuello de botella en la ampliación de la producción relacionada con el PAC-3. La restricción subrayó cómo la disponibilidad limitada de subcomponentes propietarios puede ralentizar las ambiciones de coproducción incluso cuando existe capacidad de ensamblaje. Para Japón, esto reforzó el valor de las medidas de resiliencia de la cadena de suministro y los esfuerzos de nacionalización para insumos críticos cuando sea viable.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de defensa de Japón se define como el valor total del gasto relacionado con las Fuerzas de Autodefensa de Japón en capacidades de defensa, principalmente adquisición de equipos y programas de modernización, incluidas las actualizaciones asociadas y el desarrollo tecnológico que respalda dichas capacidades.

Exclusiones del alcance: Este dimensionamiento excluye la actividad puramente aeroespacial civil y los programas de seguridad pública no defensivos que no se financian ni gestionan como adquisiciones de defensa.

Descripción general de la segmentación

- Por Fuerzas Armadas

- Fuerza Aérea

- Ejército

- Marina

- Por Tipo

- Entrenamiento y Protección de Personal

- C4ISR y Guerra Electrónica

- Vehículos

- Armas y Municiones

- Sistemas No Tripulados

- Sistemas Espaciales y Cibernéticos

- Por Dominio

- Terrestre

- Aéreo

- Naval

- Espacial

- Cibernético y Espectro Electromagnético

- Por Naturaleza de Adquisición

- Producción Nacional

- Adquisición Extranjera

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con señales oficiales de presupuesto y política para que la narrativa de la demanda se mantuviera fundamentada en lo que Japón puede realmente financiar y adquirir. Nos basamos en fuentes públicas como los materiales presupuestarios y documentos de programas del Ministerio de Defensa de Japón, publicaciones de estrategia de seguridad a nivel de Gabinete, publicaciones parlamentarias y libros blancos relacionados con la defensa.

Para verificar volúmenes y categorías, también utilizamos referencias sin muro de pago, como series de gasto en defensa al estilo SIPRI, estadísticas comerciales de UN Comtrade para categorías relevantes vinculadas a la defensa (cuando corresponda), bases de datos de patentes para la actividad direccional de I+D, y revistas revisadas por pares que analizan la estructura de fuerzas y las necesidades de capacidad. Los informes empresariales, presentaciones a inversores y coberturas de prensa reputadas se utilizaron luego para validar los plazos de entrega, los ciclos de actualización y las señales de capacidad de proveedores e integradores, con el respaldo de una suscripción de pago que proporciona información financiera de empresas y contexto informativo, y otra suscripción de pago centrada en información de mercado relacionada con la defensa. Estas fuentes son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y clarificación de datos durante el proceso de investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con actores de adquisiciones y programas, participantes de la cadena de suministro y especialistas de dominio que siguen las prioridades de capacidad aérea, terrestre y marítima en Japón. Sus aportaciones se utilizaron para confirmar qué programas se incluyen en el mercado, alinear los supuestos de precio y entrega, y poner a prueba las opciones de escenarios frente a los plazos reales de adquisición.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | CXOs: 13% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 17% | Gerentes: 48% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que la orientación del presupuesto de defensa de Japón y las asignaciones de adquisición publicadas se reconstruyen en un conjunto abordable de equipos y modernización, y luego se ajustan según el tiempo y la ejecución. Para mantener los totales realistas, los resultados se corroboraron con aproximaciones ascendentes selectivas, como valores muestreados de programas, costes unitarios típicos por clase de plataforma y verificaciones de canales de proveedores e integradores, y luego se normalizaron las brechas cuando los detalles públicos eran incompletos.

Las entradas clave del modelo incluyeron el crecimiento del presupuesto de defensa de Japón y los planes de financiación plurianuales declarados, la proporción de adquisición frente a operaciones, los calendarios de entrega de las principales plataformas, los ciclos de actualización y modernización de mitad de vida, y la intensidad de I+D en áreas como sensores, defensa antimisiles y sistemas no tripulados. La previsión se basó en el análisis de escenarios, informado por opiniones de expertos, dado que el gasto en defensa puede variar según decisiones políticas, efectos del tipo de cambio y retrasos en la adquisición, y estos factores pueden no evolucionar al mismo ritmo que las tendencias históricas.

Validación de datos y ciclo de actualización

Los resultados se contrastaron con señales independientes, como los totales publicados de gasto en defensa, las adjudicaciones de contratos visibles y los hitos de entrega conocidos, y luego se revisaron en busca de variaciones interanuales que no coincidieran con la realidad de las adquisiciones. Cuando aparecían discrepancias, se revisaban los supuestos sobre precios unitarios, fases de programas y límites de inclusión, y se volvía a contactar a los encuestados si la brecha era significativa.

Antes de la aprobación final, el modelo y la narrativa pasan por revisiones internas de varios pasos para que la lógica de cálculo y las decisiones de alcance se mantengan consistentes a lo largo de los años. Los informes se actualizan anualmente, con actualizaciones provisionales cuando cambios presupuestarios importantes, anuncios de estrategia o grandes decisiones de adquisición modifican sustancialmente las perspectivas, seguidas de una revisión final previa a la entrega para garantizar que los clientes reciban la visión más reciente.

Comparación del dimensionamiento del mercado de defensa de Japón de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas para el mercado de defensa de Japón pueden variar incluso cuando utilizan etiquetas similares, porque los elementos contabilizados y la base temporal a menudo no son los mismos. Las diferencias suelen deberse a si la cifra representa el gasto en defensa, solo el valor de adquisición, o un gasto de defensa y seguridad más amplio que mezcla actividades adyacentes.

Al hacer un seguimiento de las partidas presupuestarias vinculadas a la adquisición, la fase de los programas y el momento de las divisas, Mordor Intelligence mantiene la estimación centrada en el valor de equipos y modernización en lugar del gasto total en defensa, lo que reduce el doble conteo cuando los costes de operaciones y personal se combinan en una única cifra global.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 44,37 mil millones de USD (2026) | |

| Editorial del Sector A | 36,40 mil millones de USD (2025) | Utiliza un año base diferente y puede aplicar un marco de mercado de defensa más amplio que puede combinar categorías de manera distinta, lo que altera la proporción exclusiva de adquisición y la trayectoria de precios implícita. |

| Medio Comercial B | 54,20 mil millones de USD (2025) | Representa el gasto en defensa en lugar de un mercado de equipos y modernización, por lo que pueden incluirse costes operativos y desembolsos relacionados con el personal, lo que eleva el total en comparación con un dimensionamiento centrado en la adquisición. |

La diferencia en la tabla se explica principalmente por lo que se está contabilizando y cuándo se contabiliza, no por pequeñas discrepancias matemáticas. Cuando el alcance se mantiene vinculado a las señales de adquisición y modernización, y luego se contrasta con la fase de los programas y las adjudicaciones visibles, el tamaño del mercado se vuelve más fácil de rastrear y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de defensa de Japón en 2026?

El mercado de defensa de Japón está valorado en 44,37 mil millones de USD en 2026, con un CAGR previsto del 2,60% hasta 2031.

¿Qué segmento crece más rápido dentro de las fuerzas de Japón?

Se proyecta que la Fuerza Aérea de Autodefensa de Japón, respaldada por la expansión del F-35 y el desarrollo del GCAP, crezca a una CAGR del 5,67% hasta 2031.

¿Por qué los sistemas no tripulados están ganando participación en las adquisiciones japonesas?

El declive demográfico persistente y las brechas de reclutamiento impulsan la automatización, elevando el segmento de sistemas no tripulados a una CAGR del 7,32%.

¿Cómo afecta la depreciación del yen a las importaciones de defensa?

Un yen japonés más débil incrementó los costos de las Ventas Militares Extranjeras (FMS) en un 28% entre 2022 y 2025, retrasando algunos programas de tanques y helicópteros.

Última actualización de la página el: