Tamaño y Participación del Mercado de Defensa del Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 17.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.56% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Defensa del Sudeste Asiático por Mordor Intelligence

Se espera que el tamaño del mercado de defensa del Sudeste Asiático crezca de 17.160 millones de USD en 2025 a 18.420 millones de USD en 2026, y se prevé que alcance los 23.020 millones de USD en 2031 a una CAGR del 4,56% durante el período 2026-2031. A medida que la coerción territorial en el Mar de China Meridional colisiona con las presiones presupuestarias, impulsando a las capitales hacia una modernización selectiva, se espera que este crecimiento continúe. Los incidentes en zonas grises en escalada, las iniciativas de adquisición conjunta y la ampliación de las cláusulas de transferencia de tecnología están redefiniendo las prioridades de adquisición, inclinando los presupuestos hacia activos de guerra centrada en redes, municiones de merodeo y sistemas integrados de defensa aérea. Las empresas occidentales líderes aún dominan los contratos de plataformas principales, aunque los proveedores surcoreanos, israelíes y turcos están erosionando su ventaja al prometer plazos de entrega más rápidos y compensaciones industriales más profundas. Al mismo tiempo, los mandatos de capacidad soberana están comenzando a redirigir los recursos de adquisición hacia astilleros y líneas de ensamblaje locales, lo que señala un cambio medido pero persistente en la dependencia de los sistemas importados. En general, el mercado de defensa del Sudeste Asiático está transitando de actualizaciones de flota oportunistas hacia una planificación de estructura de fuerzas a largo plazo que integra la disuasión externa con los multiplicadores económicos domésticos.

Conclusiones Clave del Informe

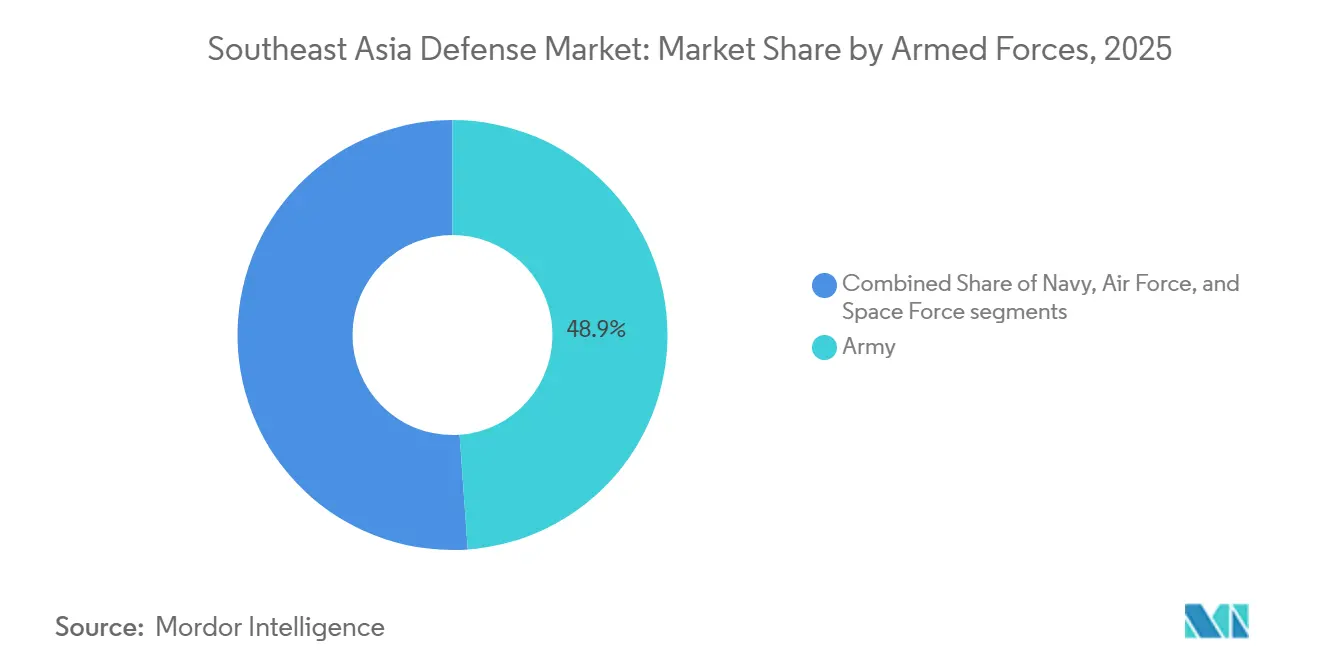

- Por fuerzas armadas, el ejército lideró con el 48,87% de la participación del mercado de defensa del Sudeste Asiático en 2025, mientras que se proyecta que la fuerza aérea se expanda a una CAGR del 5,29% hasta 2031.

- Por tipo, los vehículos representaron el 42,87% del mercado de defensa del Sudeste Asiático en 2025; se espera que los sistemas no tripulados crezcan más rápido, a una CAGR del 6,22%, hasta 2031.

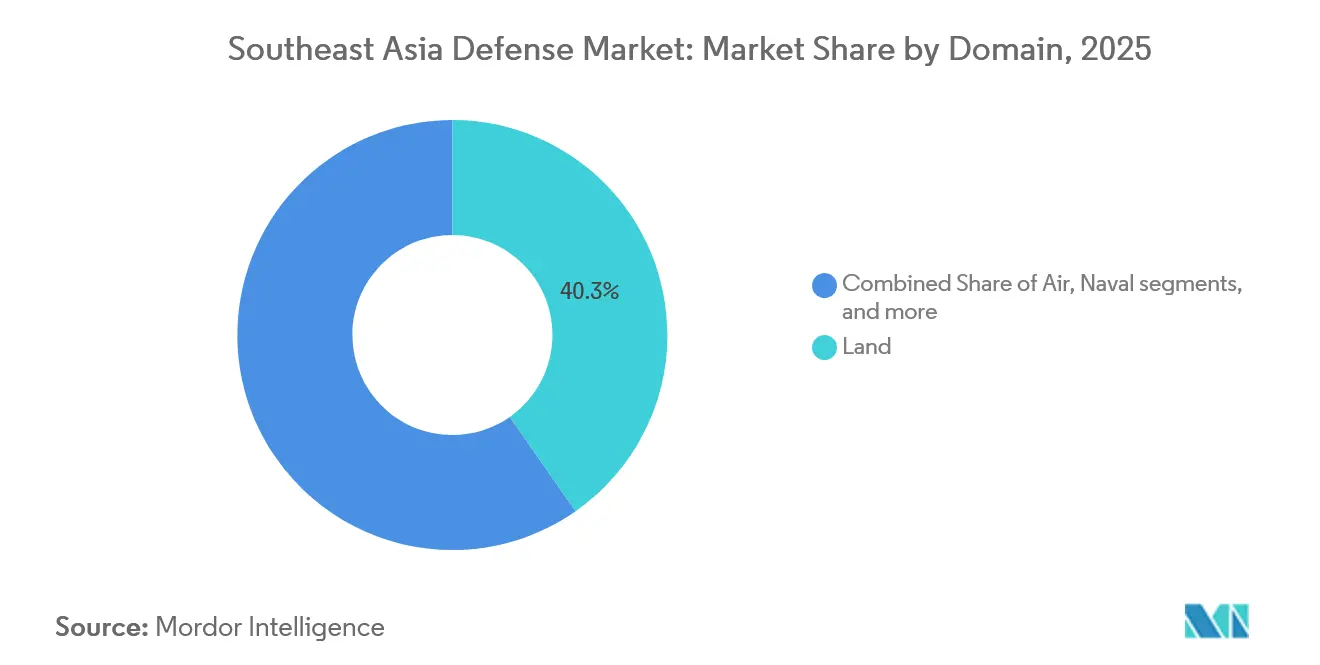

- Por dominio, el segmento terrestre captó el 40,29% del gasto en 2025, mientras que el dominio aéreo está previsto que aumente a una CAGR del 4,95%, respaldado por la adquisición de cazas polivalentes y UAV.

- Por naturaleza de adquisición, la adquisición extranjera aún representó el 53,87% de los desembolsos en 2025, aunque la producción indígena se acelerará a una CAGR del 5,12% hasta 2031 a medida que se amplíen las cláusulas de transferencia de tecnología.

- Por geografía, Indonesia representó el 36,78% del gasto regional en 2025, mientras que Filipinas registrará el crecimiento más rápido a una CAGR del 4,87% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Defensa del Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de disputas territoriales en el Mar de China Meridional | +1.20% | Filipinas, Vietnam, Indonesia, Malasia | Mediano plazo (2-4 años) |

| Modernización de los presupuestos de defensa de la ASEAN | +0.90% | Indonesia, Singapur, Tailandia, Vietnam | Largo plazo (≥ 4 años) |

| Transición hacia la guerra centrada en redes y la adquisición de C4ISR | +0.70% | Singapur, Malasia, Tailandia, Indonesia | Mediano plazo (2-4 años) |

| Crecientes necesidades de contraterrorismo y seguridad marítima | +0.60% | Filipinas, Indonesia, Malasia, Tailandia | Corto plazo (≤ 2 años) |

| Incentivos para las capacidades industriales de defensa indígenas | +0.50% | Filipinas, Indonesia, Malasia, Tailandia | Largo plazo (≥ 4 años) |

| Iniciativas regionales de adquisición conjunta e interoperabilidad | +0.30% | A nivel de la ASEAN (especialmente Singapur, Malasia, Tailandia) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Disputas Territoriales en el Mar de China Meridional

Las ampliadas patrullas de la guardia costera china han reducido el ciclo de adquisición de una década a tan solo 18 meses, ya que los estados de primera línea priorizan misiles, UAV de patrulla marítima y cazas polivalentes que imponen costos sin escalar hacia un conflicto abierto.[1]Reuters Staff, "Filipinas afirma que la Guardia Costera china disparó cañones de agua contra sus embarcaciones," reuters.com La Guardia Costera filipina registró 187 episodios de interferencia china en 2024, un aumento del 34% respecto a 2023, lo que impulsó a Manila a acelerar la adquisición de baterías costeras BrahMos y UAV Hermes 900. Vietnam amplió discretamente su inventario de submarinos de clase Kilo, mientras que Indonesia aceleró la entrega de 42 cazas Rafale para patrullar el Mar de Natuna. Las reasignaciones presupuestarias están desviando recursos del blindado heredado hacia capacidades de ISR, anti-acceso y ataque de largo alcance, anclando el mercado de defensa del Sudeste Asiático a aquellos que disuaden las incursiones en zonas grises. En consecuencia, el diálogo de adquisición ahora comienza con la fusión de sensores, el compromiso de precisión y la interoperabilidad, relegando los recuentos tradicionales de plataformas a un segundo plano.

Modernización de los Presupuestos de Defensa de la ASEAN

Las asignaciones de defensa en la ASEAN aumentaron un 7,5% hasta los 54.900 millones de USD en 2024, superando el crecimiento global y señalando un compromiso político sostenido a pesar de los vientos en contra macroeconómicos y fiscales.[2]SIPRI, "Base de Datos de Gasto Militar 2024," sipri.org Indonesia por sí sola gasta 20.300 millones de USD anuales bajo su plan de Fuerza Esencial Mínima, que tiene como objetivo adquirir 8 submarinos, 12 fragatas y 144 cazas para 2029. Singapur, con la factura de defensa per cápita más alta de la región, está integrando cazas F-35B, misiles Aster 30 y embarcaciones de superficie autónomas en un escudo multicapa sin fisuras. Tailandia está redirigiendo un presupuesto plano de 227.000 millones de THB (6.500 millones de USD) hacia artillería habilitada para redes y sistemas antidrón. Al mismo tiempo, Filipinas ha promulgado una cláusula de reinversión en I+D del 5% para impulsar su incipiente base industrial de defensa. Estos movimientos subrayan cómo la modernización ahora abarca la ambición de capacidades y el multiplicador económico, incorporando incentivos para la industria doméstica en cada pedido significativo.

Transición hacia la Guerra Centrada en Redes y la Adquisición de C4ISR

La arquitectura de Mando y Control Basado en el Conocimiento Integrado (IKC2) de Singapur, en servicio desde 2024, comprime el ciclo sensor-tirador a 90 segundos y se ha convertido en el referente regional para la integración de fuerzas conjuntas.[3]ST Engineering, "Informe Anual 2024," stengg.com La Capacidad de Operaciones Centradas en Redes de Malasia refleja el concepto al vincular cazas FA-50, submarinos Scorpene y patrulleras de clase Kedah mediante Link 16, reduciendo los ciclos de compromiso de objetivos a menos de 4 minutos. El contrato de 340 millones de USD de Tailandia con Saab integra los cazas Gripen E en baterías de misiles tierra-aire terrestres, mientras que Indonesia está invirtiendo en un satélite exclusivamente militar para salvar las brechas de conectividad archipelágica. Los proveedores no tradicionales, en particular Israel Aerospace Industries, están capitalizando esta oportunidad, desplazando los antiguos conjuntos de radar estadounidenses con sensores multimisión llave en mano que incluyen funciones de ataque electrónico. Como resultado, el C4ISR ahora representa casi una quinta parte de los presupuestos de nuevos proyectos en el mercado de defensa del Sudeste Asiático, y la preparación para la integración está eclipsando el costo unitario como métrica decisiva de adjudicación.

Crecientes Necesidades de Contraterrorismo y Seguridad Marítima

A pesar del giro hacia la defensa exterior, el terrorismo y la piratería siguen absorbiendo recursos. El atentado de Jolo en 2024 impulsó a Manila a adquirir 120 MRAP y seis helicópteros AW109 para respuesta rápida en Mindanao. Indonesia registró un aumento del 22% en la piratería en el Estrecho de Malaca, lo que desencadenó pedidos de ocho embarcaciones de ataque rápido con cámaras térmicas y cañones estabilizados. El Mando de Seguridad del Este de Sabah de Malasia ahora representa el 18% del presupuesto de operaciones de la Armada Real de Malasia, manteniendo 18 patrulleras oceánicas y una docena de UAV para interceptar a los militantes de Abu Sayyaf. Las amenazas persistentes de baja intensidad, por tanto, siguen siendo un impulsor paralelo que canaliza financiamiento hacia ISR, transporte protegido y fuegos de precisión, incluso cuando las naciones se reorientan hacia la disuasión convencional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presiones fiscales que limitan los desembolsos de defensa | -0.80% | Tailandia, Malasia, Filipinas | Corto plazo (≤ 2 años) |

| Dependencia de tecnología extranjera y retrasos relacionados | -0.60% | Vietnam, Indonesia, Malasia, Tailandia | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro que afectan componentes críticos | -0.40% | Singapur, Indonesia, Malasia | Mediano plazo (2-4 años) |

| Parálisis de adquisición impulsada por la competencia entre Estados Unidos y China | -0.30% | Vietnam, Malasia, Tailandia, Filipinas | Corto a mediano plazo (≤ 4 años) |

| Fuente: Mordor Intelligence | |||

Presiones Fiscales que Limitan los Desembolsos de Defensa

La debilidad de los ingresos impulsados por el turismo mantuvo el presupuesto de Tailandia para 2025 plano en 227.000 millones de THB (7.310 millones de USD), obligando al ejército a posponer un segundo tramo de tanques VT-4 y suspender las conversaciones sobre submarinos con China. El programa de Buque de Combate Litoral de Malasia por 9.000 millones de MYR (2.310 millones de USD) lleva cinco años de retraso tras la congelación de pagos por investigaciones de corrupción, dejando solo cuatro fragatas operativas para cubrir una línea costera de 4.675 km. Filipinas no alcanzó los objetivos de desembolso de 2025 en un 18% ya que el servicio de la deuda absorbió el 9,3% del PIB, extendiendo los pagos de BrahMos a lo largo de tres ejercicios fiscales. El plan de Indonesia asume un crecimiento anual del 5%, pero las asignaciones de 2025 aumentaron solo un 3,2%, postergando los proyectos de fragatas y tanques hacia la ventana 2027-2029. Estas restricciones de financiamiento están recortando los apetitos de adquisición a corto plazo y podrían restar casi 1 punto porcentual a la trayectoria de crecimiento quinquenal del mercado de defensa del Sudeste Asiático.

Dependencia de Tecnología Extranjera y Retrasos Relacionados

La escasez de semiconductores retrasó la puesta en servicio del primer submarino Tipo 218SG de Singapur del segundo trimestre de 2025 al cuarto trimestre de 2026, lo que subraya cómo la fragilidad de la cadena de suministro puede descarrilar incluso los programas bien financiados. El proyecto Scorpene de Indonesia demuestra que el prometido 40% de contenido local sigue siendo aspiracional, ya que PT PAL carece de la capacidad para mecanizar cascos de presión, lo que obliga a Francia a enviar módulos prefabricados. Los FA-50 de KAI de Malasia fueron entregados sin criptografía Link 16 porque las licencias de exportación estadounidenses se retrasaron 18 meses, y el acercamiento de Vietnam para obtener F-16 sigue en el limbo mientras Washington sopesa las implicaciones de reemplazar el hardware ruso. Tales cuellos de botella amplifican el riesgo de calendario, inflan los costos de sostenimiento y moderan los sólidos fundamentos de demanda que sustentan el mercado de defensa del Sudeste Asiático.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuerzas Armadas: El Poder Aéreo Gana Terreno a Medida que Escalan las Amenazas Marítimas

Se espera que el segmento de la Fuerza Aérea crezca a una CAGR del 5,29%, impulsado por la rápida adquisición de cazas polivalentes, aeronaves de patrulla marítima y redes integradas de defensa aérea. El paquete de ocho unidades F-35B de Singapur, los 42 Rafales de Indonesia y los FA-50 de Malasia representan colectivamente más de 8.000 millones de USD en obligaciones a corto plazo, un testimonio de la primacía del dominio aéreo. En contraste, el Ejército mantuvo el 48,87% del gasto de 2025, pero los programas de blindado pesado se están estabilizando a medida que las capitales favorecen vehículos de reacción rápida habilitados para redes, como los Stryker y los MRAP. La participación de la Marina de aproximadamente el 28% está protegida por las líneas de producción de submarinos y fragatas que ahora incluyen disposiciones de participación laboral local.

El impulso de crecimiento en el segmento de la Fuerza Aérea está anclado en escenarios de espacio aéreo en disputa sobre el Mar de China Meridional, impulsando la demanda de radares AESA, misiles más allá del alcance visual y conectividad Link 16. Tailandia está negociando seis cazas Gripen E adicionales que pueden integrarse en las redes de mando y control lideradas por Saab, mientras que Filipinas está evaluando el Gripen E frente al F-16V para un requisito de 12 aeronaves con enfoque en capacidades de ataque antibuque. Se proyecta que el tamaño del mercado de defensa del Sudeste Asiático para activos de la Fuerza Aérea alcance los 9.100 millones de USD en 2031, lo que marca un aumento significativo que desplazará aún más los equilibrios de poder regionales.

Por Tipo: Los Sistemas No Tripulados Aumentan por la Demanda de ISR y Municiones de Merodeo

En 2025, los vehículos representaron el 42,87% del gasto. Sin embargo, con la desaceleración de los ciclos de renovación de blindados y el cambio hacia una movilidad protegida más ligera, se espera que el crecimiento se estabilice. Los sistemas no tripulados, por el contrario, se expandirán a una CAGR del 6,22%, convirtiéndose en el mayor ganador dentro del mercado de defensa del Sudeste Asiático. Los doce Hermes 900 para Filipinas, los seis UAV Anka-S para Malasia y la próxima producción del Elang Hitam en Indonesia demuestran cómo los gobiernos están adoptando los drones para patrullar vastas zonas marítimas sin arriesgar a sus tripulaciones.

Las asignaciones de C4ISR y Guerra Electrónica ahora representan el 18% del gasto y se espera que aumenten a medida que la fusión de datos de fuerzas conjuntas se convierta en práctica estándar. Las armas y municiones rondan el 15%, pero escalarán una vez que Filipinas y Vietnam confirmen las opciones de misiles superficie-superficie. El Entrenamiento y Protección de Personal representa alrededor del 8%, aunque las suites de simulación inmersiva vinculadas a nodos de aprendizaje remoto podrían desbloquear nueva demanda. Los sistemas espaciales y cibernéticos siguen siendo incipientes, pero se incluyen cada vez más en las ofertas centradas en redes, lo que garantiza que reclamen una porción creciente del mercado de defensa del Sudeste Asiático a largo plazo.

Por Dominio: El Dominio Aéreo se Fortalece, el Terrestre se Modera

El dominio terrestre captó el 40,29% del financiamiento de 2025, gracias al blindado y la artillería heredados; sin embargo, su participación se erosionará a medida que los presupuestos se desplacen hacia la negación aérea y la guerra submarina. Los programas de cazas de alto costo, las plataformas ISR y las redes de misiles tierra-aire en capas impulsan la CAGR proyectada del 4,95% del dominio aéreo. Las asignaciones navales, aproximadamente el 32% hoy, aumentarán marginalmente respaldadas por los submarinos Scorpene de Indonesia y las construcciones de fragatas de recuperación de Malasia.

El espacio se mantiene por debajo del 2%, una cifra que probablemente se duplique una vez que Indonesia lance su satélite militar en 2027, mientras que las inversiones cibernéticas y electromagnéticas se acercan al 4% a medida que las capitales se protegen contra las amenazas de guerra electrónica. Se espera que el tamaño del mercado de defensa del Sudeste Asiático vinculado al dominio aéreo supere los 10.000 millones de USD en 2031, eclipsando al dominio terrestre a mediados de la década si persisten las tendencias de pedidos actuales.

Por Naturaleza de Adquisición: La Producción Indígena se Acelera por los Mandatos de Soberanía

La adquisición extranjera aún representa el 53,87% del gasto, principalmente en submarinos, cazas y misiles complejos. Sin embargo, se prevé que la Producción Indígena se expanda a un 5,12% anual a medida que se endurezcan las cuotas de contenido. PT Pindad de Indonesia, Mildef de Malasia y la planta de municiones de Lopburi de Tailandia simbolizan colectivamente una determinación regional de anclar el valor localmente. La legislación filipina que canaliza el 5% de cada contrato hacia la investigación y el desarrollo domésticos ya está generando nuevos prototipos de drones y vehículos blindados.

La economía del sostenimiento amplifica el cambio: Singapore Technologies Engineering Ltd. captura una participación del 40% en mantenimiento, reparación y revisión al ofrecer certificación multi-OEM bajo un mismo techo, reduciendo el tiempo de respuesta en un 30% en comparación con el envío de aeronaves de vuelta a Europa o Estados Unidos. A medida que estos ecosistemas maduren, se espera que el mercado de defensa del Sudeste Asiático vea la proporción de adquisición extranjera desplazarse hacia la paridad con el contenido producido localmente poco después de 2030.

Análisis Geográfico

La asignación de 6.800 millones de USD de Indonesia en 2025 confirma su dominio; sin embargo, solo un crecimiento presupuestario sostenido del 3-4% mantendrá el ritmo con su teatro operativo de 17.000 islas. El plan de Fuerza Esencial Mínima de Yakarta destina 42 Rafales, 6 Scorpenes y 8 fragatas FREMM; los requisitos de contenido local están creando una sólida red de proveedores de segundo nivel que apoyará desde el ensamblaje de cascos de presión hasta el software de sistemas de misión. A pesar del liderazgo en dólares absolutos, los plazos de entrega y la fricción en la transferencia de tecnología podrían moderar la contribución de Indonesia al mercado colectivo de defensa del Sudeste Asiático durante los próximos cinco años.

Filipinas, creciendo desde una base más pequeña, está acelerando para desplegar activos de disuasión creíbles antes de 2030. Los contratos adjudicados desde 2024 ya superan los 2.100 millones de USD e incluyen baterías BrahMos, UAV Hermes 900 y dos fragatas construidas por Hyundai. La CAGR del 4,87% del Programa Revisado de Modernización de las Fuerzas Armadas de Filipinas garantiza que Luzón y Palawan albergarán nuevos regimientos de misiles, mientras que la Base Aérea de Clark se prepara para 12 cazas polivalentes. Si la ejecución iguala la ambición, Manila añadirá casi 2.000 millones de USD al tamaño del mercado de defensa del Sudeste Asiático en 2031, superando a todos sus vecinos en términos porcentuales.

Las fuerzas militares de Singapur siguen siendo la vanguardia tecnológica de la región. El primer par de F-35B llegó en 2026, uniéndose a los submarinos Tipo 218SG, los UAV Heron 1 y la columna vertebral IKC2 para ofrecer fuegos conjuntos en tiempo real. Con el gasto en defensa protegido por el consenso bipartidista, Singapur continuará invirtiendo en ciberseguridad, ISR espacial y embarcaciones de superficie autónomas. Aunque pequeño en términos de dólares, su papel de laboratorio significa que los sistemas probados aquí por primera vez a menudo migran a flotas más amplias de la ASEAN, multiplicando indirectamente su impacto en el mercado de defensa del Sudeste Asiático.

Panorama regulatorio

El comercio de defensa y la participación industrial en el Sudeste Asiático están determinados por controles más estrictos sobre bienes estratégicos, junto con licencias digitalizadas y tratamientos aduaneros/fiscales que influyen en los programas dependientes de importaciones. En Singapur, la Ley de Bienes Estratégicos (Control) de 2002 se aplica a través de listas de control actualizadas, incluida la Orden de Bienes Estratégicos (Control) de 2025 (vigente desde el 1 de diciembre de 2025), que exige permisos para la exportación, transbordo, tránsito y corretaje de artículos militares y de doble uso controlados, respaldada por disposiciones generales para bienes relacionados con armas de destrucción masiva.

Indonesia también avanzó en agilizar el cumplimiento normativo y la velocidad de las transacciones mediante procesos digitales. Los Reglamentos del Ministerio de Comercio N.º 5 de 2026 y N.º 6 de 2026 (vigentes desde el 1 de abril de 2026) integraron la concesión de licencias de exportación con la Ventanilla Única Nacional de Indonesia (INSW). Por separado, Indonesia emitió el Reglamento 45/2026 el 24 de junio de 2026 para conceder exenciones de derechos de importación para armas, municiones y equipo de defensa/seguridad, incluidas piezas de repuesto y materiales calificados para la producción nacional. Malasia continúa utilizando plataformas vinculadas al gobierno, como el Portal Industri Pertahanan, para coordinar la participación del ecosistema industrial de defensa entre agencias, fabricantes de equipos originales e instituciones académicas.

Análisis de la cadena de valor

La cadena de valor de defensa del Sudeste Asiático abarca desde la definición de requisitos y la contratación por parte de los ministerios de defensa y las fuerzas armadas, hasta la autoridad de diseño de fabricantes de equipos originales extranjeros y la integración de sistemas, y luego hacia una capa creciente de contratistas principales locales y proveedores de nivel 2 centrados en el ensamblaje, la integración, los componentes y el mantenimiento. Singapur desempeña un papel de centro de mantenimiento e integración, mientras que Indonesia y Malasia amplían la participación laboral nacional a través de compensaciones industriales (offsets) y coproducción.

Ejemplos incluyen la firma en mayo de 2025 de un acuerdo marco entre PT Dirgantara Indonesia (PTDI) y Boustead Heavy Industries Corporation Bhd (BHIC) para la cooperación industrial aeroespacial y de defensa, que abarca el MRO y la localización de la cadena de suministro de aeroestructuras. La colaboración de MILDEF con ASELSAN en mayo de 2025 para integrar subsistemas en el vehículo blindado de alta movilidad Tarantula 4x4 ilustra además cómo los socios locales respaldan el ensamblaje de plataformas y la integración de subsistemas. En etapas posteriores, la distribución y el soporte del ciclo de vida determinan cada vez más la economía de los programas, especialmente para aeronaves, sistemas de combate naval y arquitecturas centradas en redes. Persisten cuellos de botella en torno a componentes controlados, criptografía y pasos de fabricación especializados, como la fabricación del casco de presión de submarinos, lo que mantiene ciertos módulos de alta complejidad abastecidos en el extranjero incluso cuando la integración final se realiza localmente.

Panorama Competitivo

Las empresas líderes occidentales, incluidas Lockheed Martin Corporation, Airbus SE, The Boeing Company, Singapore Technologies Engineering Ltd. y Thales Group, continúan ganando los contratos de plataformas más visibles. Sin embargo, los compradores regionales ahora evalúan las ofertas a través del triple prisma de la velocidad de entrega, la flexibilidad de financiamiento y la profundidad de la transferencia de tecnología. Los plazos de Ventas Militares Extranjeras de Estados Unidos a menudo se extienden más de tres años, creando oportunidades para KAI y Hanwha de Corea del Sur, así como para Israel Aerospace Industries, para asegurar pedidos con ciclos de entrega de 15 a 24 meses. Las empresas rusas están perdiendo terreno en medio de la escasez de piezas impulsada por las sanciones.

Singapore Technologies Engineering Ltd. aprovecha su proximidad y certificaciones multi-OEM para dominar el mercado de mantenimiento, reparación y revisión. Al dar servicio a 14 fuerzas aéreas, captura el 40% de los ingresos de mantenimiento, reparación y revisión de la región y consolida el control local sobre el sostenimiento, que a menudo es el factor de costo de ciclo de vida más significativo. En el sector de artillería y municiones, la asociación de Hanwha con PT Pindad de Indonesia está desplazando la participación de mercado de los proveedores estadounidenses heredados, lo que subraya cómo la coproducción puede superar al prestigio de marca.

La ciberdefensa, la Guerra Electrónica y el ISR espacial siguen siendo espacios en blanco. El acuerdo de radar de Elbit Systems en 2025 en Filipinas ilustra cómo la agrupación de capacidades de ataque electrónico con sensores estándar puede influir en las decisiones de adjudicación. Los proveedores preparados para entregar cadenas de eliminación integradas y software de arquitectura abierta están mejor posicionados para capturar la próxima ola de crecimiento en el mercado de defensa del Sudeste Asiático.

Líderes de la Industria de Defensa del Sudeste Asiático

Lockheed Martin Corporation

Airbus SE

The Boeing Company

Singapore Technologies Engineering Ltd.

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las necesidades de disuasión aérea y marítima se están traduciendo en canales de adquisición y modernización para vigilancia de largo alcance, defensa aérea integrada y fuego de precisión. Singapur constituye un punto de referencia claro a través de la aprobación en enero de 2026 de la Venta Militar Extranjera de EE. UU. para aeronaves de patrulla marítima y reconocimiento P-8A y torpedos ligeros MK 54 (2.316 millones de USD), lo que respalda la demanda de integración de sistemas de misión, capacitación y servicios de mantenimiento vinculados al conocimiento del dominio marítimo. En julio de 2026, Indonesia firmó un contrato para el sistema de misiles de crucero BrahMos de India, y con la presión continua sobre las vías navegables en disputa, el acuerdo apunta a espacios en blanco en las redes de defensa costera, incluidos los sistemas de designación de blancos y las existencias que se pueden integrar en las columnas vertebrales de C4ISR.

Las oportunidades industriales y de mantenimiento se están ampliando a medida que las cadenas de suministro aeroespaciales y de defensa ponen mayor énfasis en la fabricación secundaria y los centros de MRO, junto con las principales adquisiciones de plataformas. En junio de 2026, Collins Aerospace (RTX) completó una inversión de 63 millones de USD para cuadruplicar la huella de su instalación de MRO en Subang Aerotech Park, mientras que se registraron compromisos de expansión de fabricación de componentes en junio de 2026 en Clark (Filipinas) y Da Nang (Vietnam), respaldando estructuras, soporte de aviónica y logística de piezas de las que pueden beneficiarse los programas. Las estrategias de localización siguen siendo desiguales, como lo demuestra el cambio de Indonesia en junio de 2026 hacia la adquisición directa de cazas KF-21 desde Corea del Sur y la terminación de un plan de ensamblaje final local, lo que refuerza la demanda a corto plazo de capacidad de mantenimiento en el país y disponibilidad de repuestos, incluso cuando la participación en la producción sigue siendo limitada.

Desarrollos recientes del sector

- Julio de 2026: Indonesia firmó un contrato para el sistema de misiles de crucero BrahMos de India. Este movimiento eleva el papel de las capacidades de defensa costera de largo alcance y de ataque de precisión en los programas de modernización regional, aumentando la demanda de sistemas de designación de blancos asociados, integración de C2 y paquetes de capacitación.

- Marzo de 2026: thyssenkrupp Marine Systems (TKMS) y ST Engineering firmaron un memorando de entendimiento para explorar un centro conjunto de servicio y mantenimiento en Singapur para los submarinos de TKMS. Esto respalda la preparación regional al acortar los ciclos de mantenimiento y profundizar la capacidad técnica local para plataformas submarinas complejas.

- Mayo de 2025: Thales fue seleccionada, a través de ST Engineering, para proporcionar el sistema autónomo de contramedidas de minas Pathmaster a la Marina de la República de Singapur. La adjudicación amplía el uso operativo de sistemas navales autónomos y habilitados con IA, y fortalece las actividades de soporte e integración con base en Singapur en torno a la gestión de misiones y las cargas útiles de sonar.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el gasto y el valor de adquisición en defensa a través del Sudeste Asiático que se traduce en demanda de plataformas militares, sistemas, municiones y capacitación y protección relacionadas con la defensa en las fuerzas armadas.

Exclusiones de alcance: el gasto en seguridad interna que es puramente civil, y los programas de seguridad pública no relacionados con la defensa, no se incluyen a menos que estén vinculados a presupuestos de adquisición de defensa.

Descripción general de la segmentación

- Por Fuerzas Armadas

- Fuerza Aérea

- Ejército

- Marina

- Fuerza Espacial

- Por Tipo

- Entrenamiento y Protección de Personal

- C4ISR y Guerra Electrónica

- Vehículos

- Armas y Municiones

- Sistemas No Tripulados

- Sistemas Espaciales y Cibernéticos

- Por Dominio

- Terrestre

- Aéreo

- Naval

- Espacial

- Espectro Cibernético y Electromagnético

- Por Naturaleza de Adquisición

- Producción Indígena

- Adquisición Extranjera

- Por Geografía

- Indonesia

- Singapur

- Tailandia

- Malasia

- Vietnam

- Filipinas

- Resto del Sudeste Asiático

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una imagen clara de la región, el conjunto de países y lo que cada línea presupuestaria suele cubrir, ya que las definiciones de defensa pueden variar según el país. Utilizamos fuentes abiertas como los informes de gasto militar del SIPRI, publicaciones de estilo IISS Military Balance donde existen extractos accesibles, series macroeconómicas del Banco Mundial y el FMI para el PIB y la inflación, UN Comtrade para los flujos comerciales relevantes, y documentos presupuestarios oficiales de los ministerios de defensa e informes parlamentarios donde estaban disponibles.

A partir de ahí, las cifras se ajustaron utilizando señales de programas públicos y divulgaciones de adquisiciones de portales gubernamentales, informes de auditoría y prensa de buena reputación, y luego se verificaron cruzadamente con informes anuales de empresas, presentaciones a inversores y anuncios de adjudicación de contratos. Paralelamente, también consultamos suscripciones de pago que respaldan datos financieros e inteligencia empresarial, seguimiento de contratos y licitaciones de defensa, y bases de datos relacionadas con la defensa para el contexto de plataformas y programas. Estas fuentes documentales no son exhaustivas, y se utilizaron muchos documentos públicos adicionales para recopilar datos, validar supuestos y aclarar puntos poco claros.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué porcentaje de los presupuestos realmente se destina a equipo y modernización frente a personal y operaciones, y cómo están cambiando los cronogramas a corto plazo. Hablamos con una combinación de participantes del ecosistema de adquisición y mantenimiento, asesores de defensa y ejecutivos de la industria en los principales países del Sudeste Asiático, y las aportaciones se utilizaron para confirmar los ciclos de adquisición, las tendencias de precios y los patrones de importación frente a producción local.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 12% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 17% | Gerentes: 51% |

Dimensionamiento y previsión del mercado

El modelo central utiliza una construcción de arriba hacia abajo en la que se reconstruyen las tendencias del gasto en defensa por país, y luego se filtran en el conjunto de demanda direccionable utilizando la intensidad de adquisición y el momento de la modernización por rama de las fuerzas armadas. Para mantenerlo práctico, el conjunto se asigna luego entre las principales categorías de capacidad que se suelen seguir en la región, y los totales se convierten a USD utilizando una temporización de conversión de divisas coherente.

Las variables clave utilizadas para dimensionar y perfilar el mercado incluyen los niveles y el crecimiento del presupuesto de defensa, la proporción de adquisición frente a personal y operaciones y mantenimiento, los programas de modernización anunciados y los cronogramas de entrega, la división entre adquisición extranjera y producción indígena, los patrones de importación para categorías relacionadas con la defensa, y los movimientos de inflación y tipo de cambio que afectan los valores de contrato reportados. Las previsiones se desarrollaron mediante análisis de escenarios, en los que se probaron trayectorias de ejecución de adquisiciones base, más lenta y más rápida, y luego se alinearon con las opiniones de expertos sobre las prioridades presupuestarias y el realismo del cronograma. Se aplicaron verificaciones de abajo hacia arriba de forma selectiva, como agregaciones de valor de programas muestreados y verificaciones de precio por volumen para municiones y plataformas seleccionadas, con brechas gestionadas mediante precios de referencia y supuestos de volumen conservadores cuando la divulgación pública es limitada.

Validación de datos y ciclo de actualización

Las estimaciones se verificaron mediante triangulación entre los cálculos presupuestarios, los canales de programas y las señales comerciales y contractuales, de modo que ninguna entrada individual determine el resultado. Se marcaron valores atípicos cuando los totales por país se movían de una manera que no coincidía con las publicaciones presupuestarias, los cambios en el tipo de cambio o las pausas conocidas en las adquisiciones, y luego se revisaron nuevamente antes de la aprobación final.

El informe se actualiza anualmente, y las actualizaciones provisionales se activan cuando ocurren eventos materiales, como revisiones presupuestarias importantes, adjudicaciones de contratos, cancelaciones o escaladas de seguridad regionales que cambian el ritmo de las adquisiciones. Antes de la entrega, realizamos una revisión final actualizada de las variables clave y los supuestos de divisas para que la visión del mercado refleje la información más reciente disponible.

Comparación de la estimación de Mordor Intelligence del mercado de defensa del Sudeste Asiático con otras estimaciones publicadas

Los tamaños de mercado publicados para la defensa del Sudeste Asiático a menudo no coinciden porque algunos estudios tratan el mercado como el gasto militar total, mientras que otros se centran únicamente en las compras de equipo y sistemas relacionados. Las diferencias también provienen de la temporización de las divisas, si los valores se contabilizan en el momento de la adjudicación del contrato o de la entrega, y cómo se anualizan los programas plurianuales.

La tabla de referencia muestra una dispersión más estrecha cuando la demanda de equipo y sistemas se vincula a las áreas de capacidad a nivel de las fuerzas armadas, y en el modelo de Mordor Intelligence el alcance incluye capacidades de las fuerzas armadas como C4ISR y guerra electrónica, sistemas no tripulados, y espacio y ciberseguridad, con la división de adquisiciones rastreada entre producción indígena y abastecimiento extranjero.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 18.42 mil millones de USD (2026) | |

| Asociación Sectorial A | 41.00 mil millones de USD (2026) | A menudo más cercano a los informes de gasto militar total, que pueden incluir gasto en personal y operaciones que no se traduce en valor de adquisición de plataformas, sistemas y municiones. |

| Consultora Regional B | 15.90 mil millones de USD (2025) | Puede enfatizar únicamente la adquisición de equipo y aplicar tasas de ejecución de programas conservadoras, y los totales pueden variar si la temporización de conversión de divisas y la anualización de contratos plurianuales se manejan de manera diferente. |

En conjunto, las diferencias se reducen principalmente a lo que se cuenta como valor de mercado de defensa y cómo se convierte la adquisición plurianual en gasto anual. Al mantener los pasos trazables a los presupuestos, la intensidad de adquisición y el cronograma de los programas, el dimensionamiento sigue siendo repetible y más fácil de reconciliar cuando nuevos eventos cambian los planes de compra.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de defensa del Sudeste Asiático en 2026?

El tamaño del mercado de defensa del Sudeste Asiático asciende a 18.420 millones de USD en 2026 y se proyecta que alcance los 23.020 millones de USD en 2031.

¿Qué rama de las fuerzas armadas crece más rápido?

Se espera que el segmento de la Fuerza Aérea registre la CAGR más alta del 5,29% hasta 2031 por las continuas adquisiciones de cazas, UAV y defensa aérea.

¿Qué impulsa la demanda de sistemas no tripulados?

La conciencia del dominio marítimo y la necesidad de monitorear arrecifes en disputa sin arriesgar a las tripulaciones están impulsando los Sistemas No Tripulados a una CAGR del 6,22%.

¿Por qué son importantes los mandatos de producción indígena?

Las cláusulas que requieren entre el 35% y el 40% de contenido local desplazan la creación de valor hacia las plantas domésticas, reduciendo los costos de sostenimiento y disminuyendo el riesgo de control de exportaciones.

¿Qué país incrementará su gasto más rápidamente?

Se prevé que Filipinas registre una CAGR del 4,87% hasta 2031, ya que su plan de modernización de 35.000 millones de USD prioriza las capacidades de defensa exterior.

¿Qué proveedores están llenando los vacíos creados por los largos plazos de entrega de Estados Unidos?

Korea Aerospace Industries, Hanwha Defense e Israel Aerospace Industries están ganando contratos al ofrecer ventanas de entrega de 15 a 24 meses y financiamiento flexible.

Última actualización de la página el: