Tamaño y Participación del Mercado de Soluciones de Gestión de Gasto Residual

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

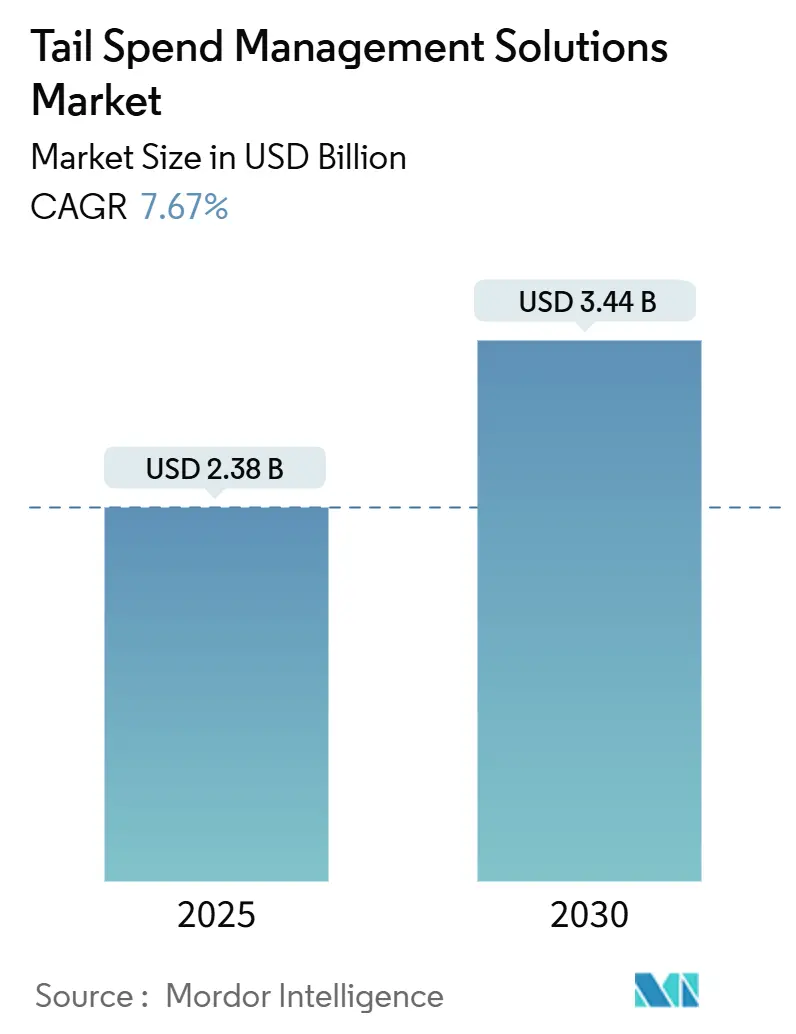

| Tamaño del Mercado (2025) | 2.38 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.44 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Gestión de Gasto Residual por Mordor Intelligence

El tamaño del mercado de soluciones de gestión de gasto residual se sitúa en USD 2,38 mil millones en 2025 y se prevé que se expanda hasta USD 3,44 mil millones para 2030, lo que refleja una CAGR del 7,67%. La mayor presión para eliminar los costos ocultos de adquisición, combinada con la consolidación impulsada por inteligencia artificial de datos de proveedores fragmentados, ancla el crecimiento a corto plazo. Las empresas consideran el análisis predictivo, los escritorios de compra autónomos y la puntuación de riesgo de proveedores en tiempo real como palancas que convierten las facturas anteriormente no gestionadas en ahorros medibles. Los marcos maduros de seguridad en la nube están reduciendo las barreras de adopción, mientras que la financiación de capital de riesgo continúa impulsando la velocidad de las funcionalidades y la innovación en la experiencia del usuario. Las alianzas estratégicas entre los gigantes de los sistemas de planificación de recursos empresariales y los proveedores especializados de primer nivel validan aún más la oportunidad a largo plazo del mercado.

Conclusiones Clave del Informe

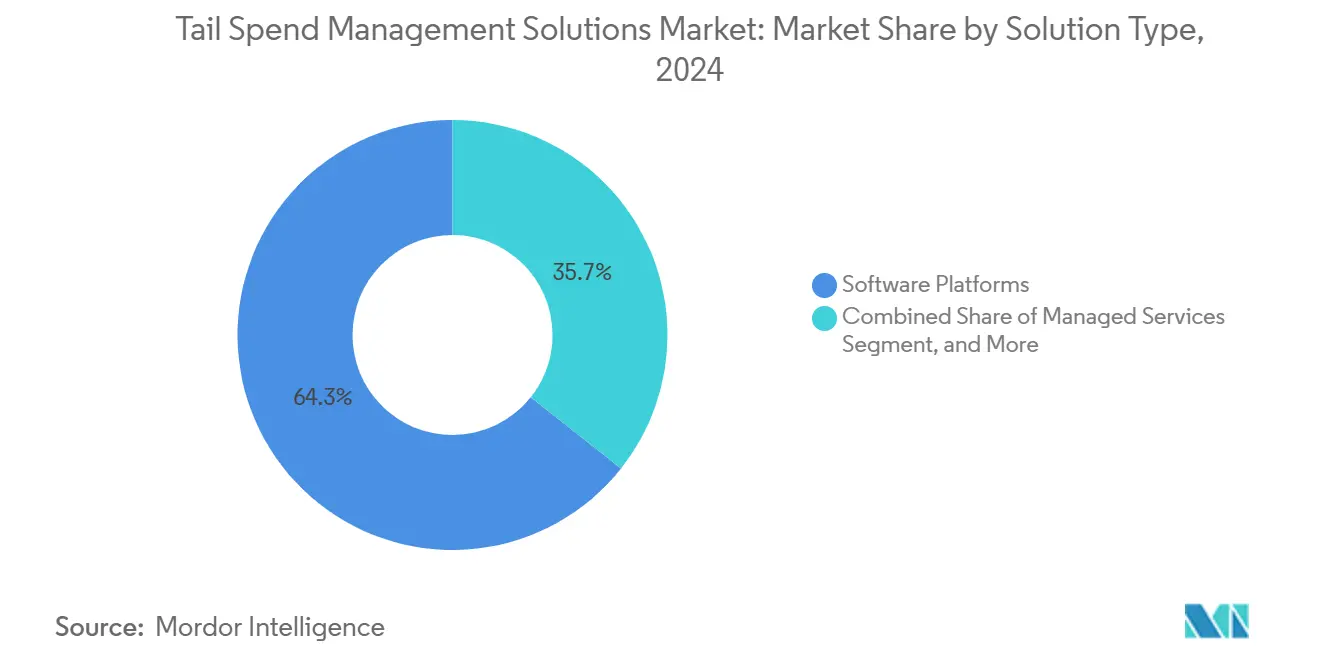

- Por Tipo de Solución, las plataformas de software representaron el 64,33% de la participación del mercado de soluciones de gestión de gasto residual en 2024; se proyecta que los servicios gestionados crezcan a una CAGR del 9,56% hasta 2030.

- Por Modo de Implementación, la implementación en la nube capturó el 69,24% del tamaño del mercado de soluciones de gestión de gasto residual en 2024, mientras que la implementación híbrida está en camino de alcanzar una CAGR del 9,67% hacia 2030.

- Por Tamaño de Organización, las grandes empresas representaron el 55,42% de la participación del mercado de soluciones de gestión de gasto residual en 2024, aunque las pequeñas y medianas empresas (pymes) representan la banda de mayor crecimiento con una CAGR del 9,93%.

- Por Vertical Industrial, la manufactura generó el 22,46% del tamaño del mercado de soluciones de gestión de gasto residual en 2024; salud y ciencias de la vida lidera la expansión prevista con una CAGR del 7,89%.

- Por Geografía, América del Norte controló el 37,82% de la participación del mercado de soluciones de gestión de gasto residual en 2024, mientras que Asia-Pacífico avanza a una CAGR del 8,14% hacia 2030.

Tendencias e Información del Mercado Global de Soluciones de Gestión de Gasto Residual

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de análisis de gasto impulsado por inteligencia artificial | +1.8% | Global; América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Migración a SaaS y la nube | +1.5% | Global; más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Iniciativas de optimización de costos empresariales | +1.2% | Global; América del Norte y Europa | Corto plazo (≤ 2 años) |

| Impulso regulatorio hacia la visibilidad y la ESG | +1.0% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Escritorios de compra autónomos con inteligencia artificial generativa | +0.9% | Adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Complejidad arancelaria por guerras comerciales | +0.7% | Global; énfasis en los corredores entre Estados Unidos y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Análisis de Gasto Impulsado por Inteligencia Artificial Acelera la Inteligencia de Decisiones

La clasificación mediante aprendizaje automático ahora procesa miles de transacciones de bajo valor en minutos, identificando oportunidades de consolidación que los sistemas de reglas heredados no detectan. La plataforma de Orquestación de Adquisiciones Predictivas de Arkestro afirma una aceleración del ahorro de 2 a 5 veces en comparación con los métodos tradicionales. Los fabricantes de tamaño mediano implementan estas herramientas para racionalizar materiales indirectos y liberar capital de trabajo. Las capas de inteligencia de mercado en tiempo real se superponen a los datos históricos para orientar el momento óptimo de compra. Los conectores de sistemas de planificación de recursos empresariales sin interrupciones acortan la implementación, reduciendo la carga de tecnología de la información y ampliando el patrocinio de la alta dirección. A medida que se acumulan los casos de éxito, la adopción pasa de proyectos piloto a implementaciones a escala empresarial.

La Migración a la Nube SaaS Democratiza las Capacidades Avanzadas de Adquisición

Los precios por suscripción ahora vinculan el costo de la plataforma con los ahorros realizados, una estructura que reduce el riesgo para los equipos con presupuesto limitado. Las arquitecturas multiinquilino incorporan nuevas funcionalidades semanalmente sin ciclos de actualización local. Los proveedores de atención médica distribuidos en múltiples instalaciones centralizan la visibilidad evitando la necesidad de personal de tecnología de la información local. Las certificaciones de seguridad como ISO 27001 y SOC 2 abordan las preocupaciones de los compradores, reforzando la confianza. Las pymes adoptan la nube porque la activación rápida genera retorno sobre la inversión en trimestres, un plazo alineado con los objetivos de desempeño a nivel de junta directiva.

Las Iniciativas de Optimización de Costos Empresariales Impulsan la Transformación de las Adquisiciones

Los directores financieros apuntan al gasto residual porque consume hasta el 30% del volumen de adquisiciones, aunque históricamente careció de gobernanza. [1]Hays Talent Solutions, "La Digitalización de las Adquisiciones," haystalentsolutions.com Los grupos de servicios financieros utilizan cadenas de aprobación automatizadas para reducir el gasto discrecional en servicios profesionales, logrando ahorros del 15 al 25%. El enfoque ha cambiado: la tecnología de adquisiciones ahora se presenta como un potenciador directo de las ganancias en lugar de tecnología de la información discrecional. La digitalización de flujos de trabajo también libera a los compradores para que se concentren en programas de innovación con proveedores, un dividendo intangible pero estratégico que las juntas directivas supervisan cada vez más.

Impulso Regulatorio hacia la Visibilidad del Gasto y el Cumplimiento de la ESG

La Ley Alemana de Diligencia Debida en la Cadena de Suministro obliga a las empresas con más de 1.000 empleados a auditar a todos los proveedores, incluidas las categorías residuales. [2]EcoVadis, "La Ley Alemana de Diligencia Debida en la Cadena de Suministro Explicada," ecovadis.com Las plataformas responden incorporando cuestionarios automatizados, puntuación de riesgos y análisis de intensidad de carbono. Los fabricantes que antes solo rastreaban a sus proveedores principales ahora mapean a los contratistas de mantenimiento y a los proveedores de logística local. Los primeros adoptantes convierten el cumplimiento en una ventaja al identificar proveedores de alto riesgo antes que sus competidores, salvaguardando la continuidad y la reputación de la marca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de ciberseguridad y soberanía de datos | -0.8% | Global; Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Deuda de integración con sistemas de planificación de recursos empresariales heredados | -0.6% | Global; más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de talento en ciencia de datos de adquisiciones | -0.5% | Global; aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fatiga de proveedores por la proliferación de plataformas | -0.4% | Global; afecta a proveedores pymes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Preocupaciones de Ciberseguridad y Soberanía de Datos Limitan la Adopción en la Nube

El Reglamento General de Protección de Datos y estatutos similares restringen los flujos de datos transfronterizos, lo que lleva a los proveedores a invertir en centros de datos regionales. [3]LevaData, "Cómo la Transformación Digital Está Dando Forma a las Adquisiciones," levadata.com Los compradores de servicios financieros y atención médica a menudo insisten en implementaciones de nube privada o híbrida, lo que alarga los ciclos de ventas. Las brechas de seguridad de alto perfil amplifican el escrutinio sobre los proveedores de SaaS de terceros. Algunos compradores retrasan la adopción de la suite completa, comenzando con módulos de análisis que manejan datos anonimizados. Si bien las certificaciones de seguridad mitigan la preocupación, la brecha de percepción persiste y ralentiza la penetración a corto plazo.

La Deuda de Integración con los Sistemas de Planificación de Recursos Empresariales Heredados Limita la Efectividad de las Plataformas

Muchas empresas de la lista Fortune 1000 operan con sistemas de planificación de recursos empresariales de décadas de antigüedad que carecen de interfaces de programación de aplicaciones modernas. El middleware personalizado eleva el costo de implementación y prolonga los plazos del proyecto, diluyendo los argumentos de retorno sobre la inversión. En respuesta, los proveedores de soluciones lanzan conectores prediseñados, aunque las arquitecturas complejas de múltiples instancias aún requieren ajustes a medida. Donde persiste la fricción, algunos compradores recurren a cargas manuales de datos que socavan los objetivos de visibilidad en tiempo real. El resultado es un freno a la adopción hasta que los programas de modernización de sistemas heredados avancen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Las Plataformas Dominan, los Servicios se Aceleran

En 2024, las plataformas de software representaron el 64,33% de la participación del mercado de soluciones de gestión de gasto residual. El segmento se beneficia de módulos unificados que cubren requisición, análisis, riesgo de proveedores y conciliación de pagos en una sola interfaz. La innovación continua en inteligencia artificial mantiene altos los costos de cambio, reforzando la fidelidad al proveedor. Los servicios gestionados, con una CAGR prevista del 9,56%, atraen a organizaciones que carecen de profundidad interna en categorías, especialmente en productos indirectos. Los servicios de asesoría se mantienen estables a medida que las empresas buscan diseño de hoja de ruta y apoyo en la gestión del cambio. El tamaño del mercado de soluciones de gestión de gasto residual gana impulso a medida que las plataformas incorporan bots de abastecimiento predictivo que sugieren automáticamente oportunidades de consolidación de proveedores, reduciendo las horas de análisis manual.

Las hojas de ruta de los proveedores ahora enfatizan los constructores de flujos de trabajo sin código y los asistentes de inteligencia artificial generativa que redactan mensajes de negociación. Los grupos manufactureros que implementan suites de plataformas disfrutan de procesos estandarizados en plantas globales, una ventaja de escala difícil de igualar para los modelos exclusivamente de servicios. Sin embargo, emergen paquetes híbridos de "tecnología más experiencia", que combinan la velocidad de la plataforma con análisis gestionados, una síntesis que probablemente redefinirá los límites competitivos en el mercado de soluciones de gestión de gasto residual durante la próxima década.

Por Modo de Implementación: La Nube Lidera, Mientras que el Híbrido Cierra las Brechas de Cumplimiento

La nube representó el 69,24% del tamaño del mercado de soluciones de gestión de gasto residual en 2024, ya que los compradores buscaron una implementación más rápida y una menor carga de infraestructura. Las funciones de escalado automático alinean el costo con los picos de transacciones, una prioridad para los minoristas durante las temporadas de mayor actividad. Los enfoques híbridos crecen a una CAGR del 9,67%, lo que permite que los datos sensibles de facturas permanezcan en las instalaciones mientras que los análisis residen en la nube. La implementación local sigue siendo un nicho para los contratistas de defensa y las entidades del sector público sujetas a estrictas cláusulas de soberanía.

El cifrado maduro, la tokenización y el alojamiento regional alivian los temores anteriores, aunque la adopción híbrida indica que la confianza universal en la nube aún está evolucionando. Los grupos de atención médica optan por un modelo híbrido para proteger las órdenes de compra vinculadas a pacientes mientras aprovechan las herramientas de colaboración SaaS. Este modelo de coexistencia ancla el crecimiento a corto plazo, garantizando que el mercado de soluciones de gestión de gasto residual llegue a los compradores con aversión al riesgo sin forzar opciones de implementación binarias.

Por Tamaño de Organización: La Adopción por Parte de las Pymes Supera el Ritmo Empresarial

Las grandes empresas generaron el 55,42% de la participación del mercado de soluciones de gestión de gasto residual en 2024, justificado por las huellas globales de proveedores y las cadenas de aprobación de múltiples niveles que amplifican el potencial de ahorro. La profundidad de las funcionalidades, como la gobernanza de múltiples entidades y los registros de auditoría avanzados, mantiene a este grupo fiel a los proveedores de primer nivel. Sin embargo, las pymes avanzan a una CAGR del 9,93% a medida que los precios por suscripción eliminan el obstáculo tradicional del gasto de capital. Los asistentes y plantillas de SaaS permiten la implementación en semanas, alineando la madurez de las adquisiciones con modelos de negocio de rápida evolución.

Los fabricantes de tamaño mediano, por ejemplo, ahora rastrean el gasto en mantenimiento, reparación y operaciones en múltiples plantas sin aumentar la plantilla. Los foros comunitarios y las academias lideradas por proveedores llenan las brechas de habilidades, garantizando la incorporación de autoservicio. El efecto de democratización amplía el mercado de soluciones de gestión de gasto residual, haciendo que los marcos de control sofisticados sean alcanzables independientemente del tamaño de la empresa y acelerando así la expansión del mercado total direccionable.

Por Vertical Industrial: La Manufactura Sigue Siendo el Ancla, la Salud Gana Velocidad

La manufactura controló el 22,46% del tamaño del mercado de soluciones de gestión de gasto residual en 2024, lo que refleja la alta complejidad de los materiales indirectos derivada de herramientas, suministros de mantenimiento, reparación y operaciones, y mano de obra contratada. Los bots de abastecimiento predictivo ayudan a las plantas a racionalizar miles de proveedores de bajo valor en paneles estratégicos. Se prevé que salud y ciencias de la vida alcancen una CAGR del 7,89%, impulsada por el cumplimiento de las regulaciones de trazabilidad de dispositivos y antisoborno. La acreditación automatizada de proveedores dentro de las plataformas reduce el tiempo de preparación de auditorías, una métrica crítica para los administradores hospitalarios.

Los compradores de servicios financieros apuntan cada vez más a las fugas en servicios profesionales, mientras que las empresas de tecnología de la información y telecomunicaciones automatizan las renovaciones de licencias de software para reducir el riesgo de tecnología de la información en la sombra. Los minoristas utilizan la inteligencia artificial para alinear el gasto promocional con las reglas de financiación de los proveedores. En conjunto, estas dinámicas verticales diversifican la base de ingresos del mercado de soluciones de gestión de gasto residual, reduciendo la dependencia de cualquier industria individual y amortiguando las oscilaciones cíclicas.

Análisis Geográfico

América del Norte representó el 37,82% de la participación del mercado de soluciones de gestión de gasto residual en 2024. La adopción temprana de la nube, los equipos de adquisiciones experimentados y los densos ecosistemas de proveedores refuerzan el liderazgo. Las corporaciones estadounidenses integran análisis de gasto impulsados por inteligencia artificial para comparar el desempeño por categoría, mientras que las grandes empresas energéticas canadienses utilizan plataformas para armonizar las compras a nivel de sitio y cumplir con los mandatos de divulgación de ESG. Los fabricantes mexicanos adoptan centros de compra centralizados para navegar las reglas del Tratado entre México, Estados Unidos y Canadá, extendiendo la demanda de plataformas a lo largo del corredor comercial.

Asia-Pacífico registra la trayectoria más rápida con una CAGR del 8,14% hacia 2030. Los conglomerados chinos implementan adquisiciones predictivas para gestionar las expansiones de plantas, optando a menudo por paneles de control localizados en mandarín para facilitar la adopción por parte de los usuarios. Las empresas electrónicas japonesas se centran en el riesgo de obsolescencia de componentes, integrando puntuaciones de riesgo de proveedores en los pedidos de reposición. Los exportadores farmacéuticos de India utilizan suites en la nube para acelerar la incorporación de proveedores bajo auditorías globales de buenas prácticas de fabricación. Los mercados de Australia y la Asociación de Naciones del Sudeste Asiático, apoyados por incentivos gubernamentales de comercio digital, intensifican la demanda entre los operadores de minería y logística, lo que lleva a una mayor ampliación del mercado de soluciones de gestión de gasto residual.

Europa mantiene el impulso impulsado por estrictas leyes de diligencia debida y mandatos de contabilidad de carbono. Los fabricantes de automóviles alemanes aprovechan las implementaciones híbridas para mantener los datos dentro de las fronteras de la Unión Europea mientras se benefician de los análisis basados en la nube. Las instituciones financieras del Reino Unido pilotan escritorios de compra autónomos para compensar la volatilidad de los costos de importación posterior al Brexit. Los minoristas nórdicos, adoptantes tempranos de la sostenibilidad, integran la puntuación de etiquetas ecológicas en los flujos de aprobación de requisiciones. En otras regiones, Oriente Medio y África experimentan la adopción de primera ola en proyectos de infraestructura pública, mientras que las multinacionales sudamericanas priorizan la implementación de plataformas en Brasil para navegar los complejos códigos fiscales y las reglas de facturación de proveedores, consolidando la relevancia regional para el mercado de soluciones de gestión de gasto residual.

Panorama Competitivo

La competencia es moderada, caracterizada por proveedores de sistemas de planificación de recursos empresariales de primer nivel, especialistas en suites de adquisiciones y nuevas empresas nativas de inteligencia artificial. SAP y Oracle aprovechan sus bases instaladas de sistemas de planificación de recursos empresariales para vender de forma cruzada módulos de gasto residual integrados, a menudo agrupándolos con automatización financiera para aumentar la participación de cartera. GEP, JAGGAER e Ivalua se diferencian a través de aceleradores verticales y taxonomías de categorías profundas. La adquisición de JAGGAER por parte de Vista Equity Partners en 2025 señala una consolidación continua orientada a la amplitud de plataforma de extremo a extremo que reduce la carga de integración del cliente.

Los competidores emergentes como Zip, Arkestro y Procurify elevan la facilidad de uso y la inteligencia artificial como principales argumentos de venta. La Serie D de USD 190 millones de Zip, que valora la empresa en USD 2.200 millones, subraya la convicción de los inversores en las experiencias de adquisición de nivel de consumidor. Arkestro se asocia con Infor LN para penetrar en la manufactura discreta, demostrando que la integración en el ecosistema es un campo de batalla crítico. Las hojas de ruta de funcionalidades convergen en bots de abastecimiento de autoservicio, creación autónoma de órdenes de compra y puntuación de ESG integrada. A medida que las capacidades convergen, la credibilidad del proveedor y la velocidad de implementación emergen como factores decisivos para la selección de clientes en el mercado de soluciones de gestión de gasto residual.

Las alianzas estratégicas también dan forma a la dinámica. Los proveedores de sistemas de planificación de recursos empresariales abren mercados a socios certificados, facilitando los intercambios de datos y acortando los plazos de prueba de concepto. Los proveedores de servicios gestionados comercializan análisis de inteligencia artificial bajo marca blanca para ofrecer precios basados en resultados. Esta combinación cooperativa-competitiva eleva las barreras para los nuevos participantes, pero al mismo tiempo amplía la oferta de soluciones para los compradores. La evolución de la participación de mercado durante los próximos cinco años depende del equilibrio entre lanzamientos funcionales rápidos y gobernanza de nivel empresarial, garantizando una diferenciación sostenible.

Líderes de la Industria de Soluciones de Gestión de Gasto Residual

Coupa Software Incorporated

SAP SE

Oracle Corporation

GEP Worldwide LLC

JAGGAER LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Arkestro trasladó su Museo de Adquisiciones a la Universidad Estatal de Arizona, creando un centro académico para la investigación en compras predictivas

- Diciembre de 2024: Arkestro se unió al Mercado de Infor con un conector Infor LN, ampliando su alcance en manufactura.

- Octubre de 2024: Zip completó una Serie D de USD 190 millones con una valoración de USD 2.200 millones, la mayor captación de fondos en tecnología de adquisiciones de la década

- Octubre de 2024: Procurify aseguró nueva financiación de capital de riesgo liderada por CIBC Innovation Banking para escalar sus ofertas para el mercado medio

Alcance del Informe Global del Mercado de Soluciones de Gestión de Gasto Residual

| Plataformas de Software |

| Servicios Gestionados |

| Servicios de Asesoría/Consultoría |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Manufactura |

| Salud y Ciencias de la Vida |

| Servicios Financieros |

| Tecnología de la Información y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Otro Vertical Industrial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Solución | Plataformas de Software | ||

| Servicios Gestionados | |||

| Servicios de Asesoría/Consultoría | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Vertical Industrial | Manufactura | ||

| Salud y Ciencias de la Vida | |||

| Servicios Financieros | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Otro Vertical Industrial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el gasto global en tecnología que gestiona las adquisiciones de bajo valor?

El tamaño del mercado de soluciones de gestión de gasto residual es de USD 2,38 mil millones en 2025 y se proyecta que alcance USD 3,44 mil millones para 2030 a una CAGR del 7,67%.

¿Qué opción de implementación es la más popular entre los compradores hoy en día?

La implementación en la nube lidera con una participación del 69,24% en 2024 porque ofrece activación rápida y menor carga de infraestructura.

¿Qué región está creciendo más rápido en la adopción de herramientas de adquisición basadas en inteligencia artificial?

Asia-Pacífico se expande a una CAGR del 8,14% gracias a la expansión manufacturera y los incentivos gubernamentales de comercio digital.

¿Qué segmento de organizaciones está adoptando estas plataformas más rápidamente?

Las pequeñas y medianas empresas muestran el mayor crecimiento con una CAGR del 9,93%, ya que los precios de SaaS eliminan los grandes obstáculos de capital.

¿Quiénes son los principales competidores en este espacio?

Los principales actores incluyen SAP, Oracle, GEP, JAGGAER, Coupa y nuevas empresas nativas de inteligencia artificial como Zip y Arkestro.

¿Qué ahorros pueden esperar las empresas de las soluciones de gasto residual impulsadas por inteligencia artificial?

Plataformas como Arkestro reportan una aceleración del ahorro de 2 a 5 veces en comparación con los enfoques manuales tradicionales.

Última actualización de la página el: