Tamaño y Participación del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Siria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

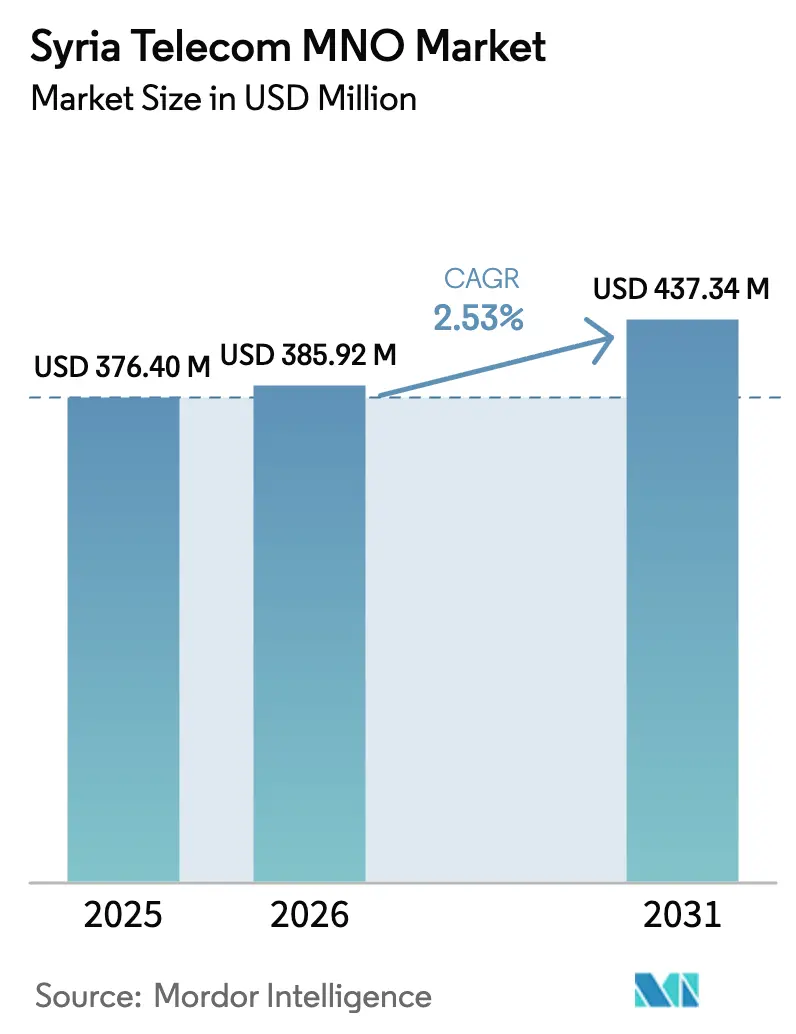

| Tamaño del mercado en el año base (2025) | 376.40 Millones de dólares |

| Tamaño del Mercado (2026) | 385.92 Millones de dólares |

| Tamaño del Mercado (2031) | 437.34 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.53% CAGR |

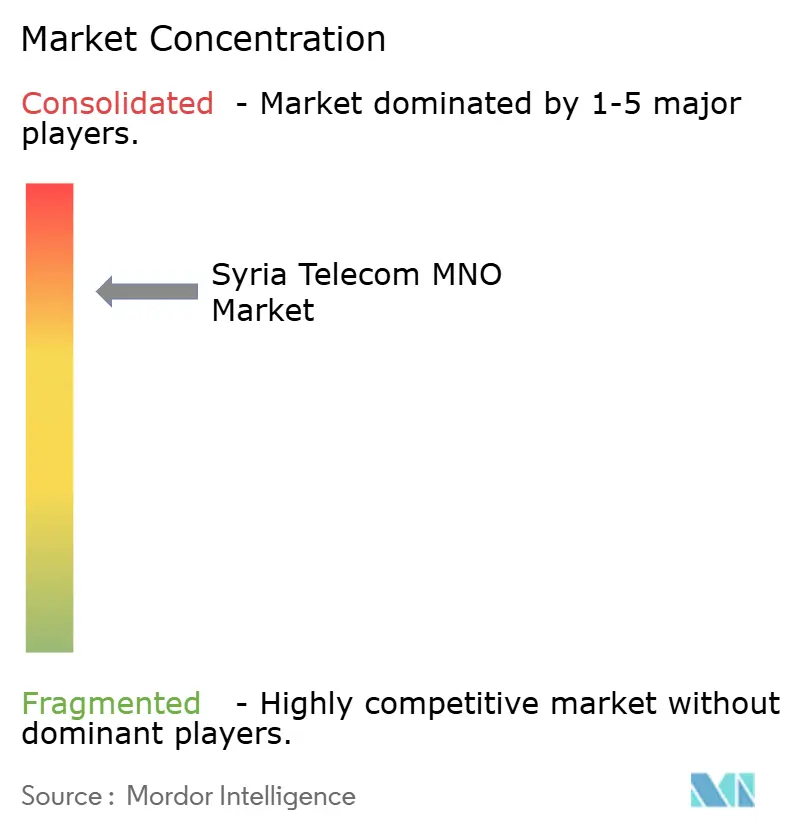

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Siria por Mordor Intelligence

El tamaño del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Siria fue valorado en USD 376,40 millones en 2025 y se estima que crecerá desde USD 385,92 millones en 2026 hasta alcanzar USD 437,34 millones en 2031, a una CAGR del 2,53% durante el período de pronóstico (2026-2031).

La demanda de conectividad esencial, la rápida restauración de torres dañadas en territorios controlados por el gobierno y las actualizaciones de teléfonos inteligentes financiadas por la diáspora sustentan esta trayectoria de crecimiento resiliente aunque modesta. Los operadores priorizan la cobertura 4G en Damasco, Alepo y Homs para monetizar el tráfico de datos, mientras que las restricciones de proveedores impuestas por las sanciones los han impulsado hacia marcos de compartición de infraestructura que moderan la intensidad de capital. Las presiones de asequibilidad para los consumidores siguen siendo agudas —el 69% de los ciudadanos vive en situación de pobreza—, sin embargo, los paquetes de voz prepago y los paquetes de datos de nivel básico aún atraen volúmenes constantes, y la perspectiva de un programa de fibra troncal respaldado por el Banco Mundial proporciona un impulso a largo plazo a la calidad de la red. La dinámica competitiva se intensificó notablemente tras la salida de MTN en 2021, dejando a Syriatel con una posición dominante, incluso cuando el recién llegado Wafa Telecom se prepara con equipos de origen iraní para disputar los distritos urbanos de alto ingreso promedio por usuario (ARPU).

Conclusiones Clave del Informe

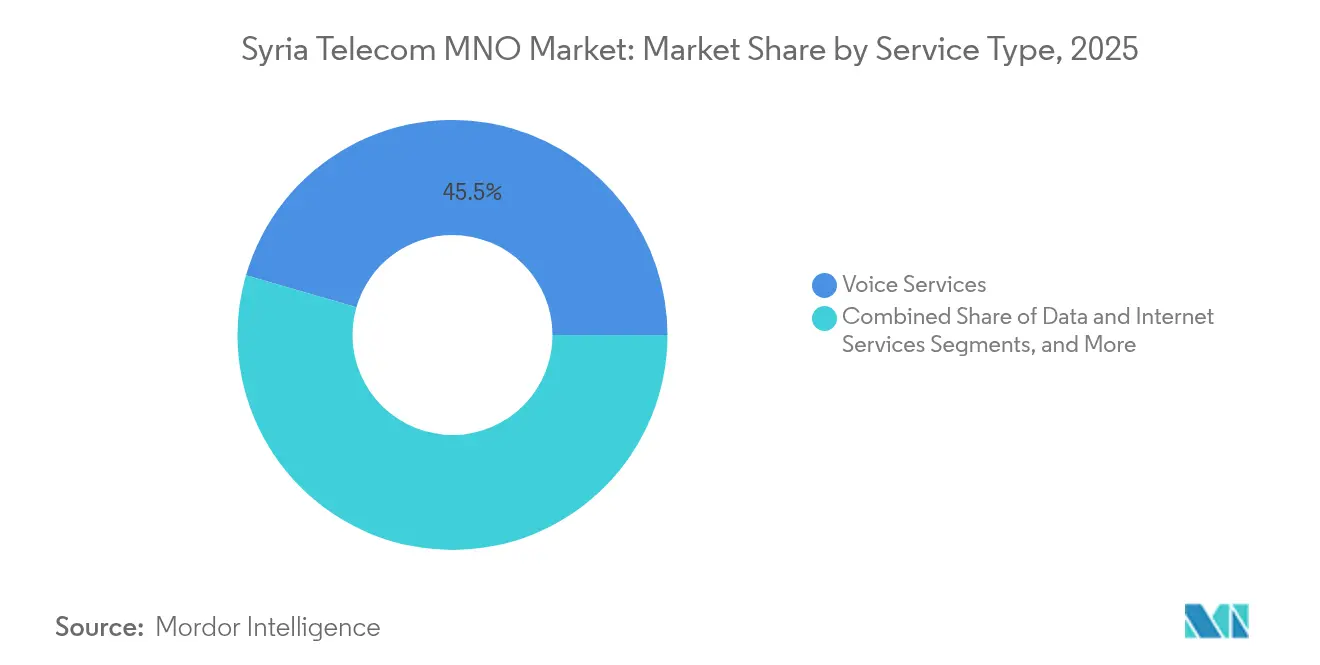

- Por tipo de servicio, los servicios de voz lideraron con el 45,52% de la participación del mercado de Operadores de Redes Móviles de Telecomunicaciones de Siria en 2025, mientras que se proyecta que otros servicios crecerán más rápido con una CAGR del 2,59% hasta 2031.

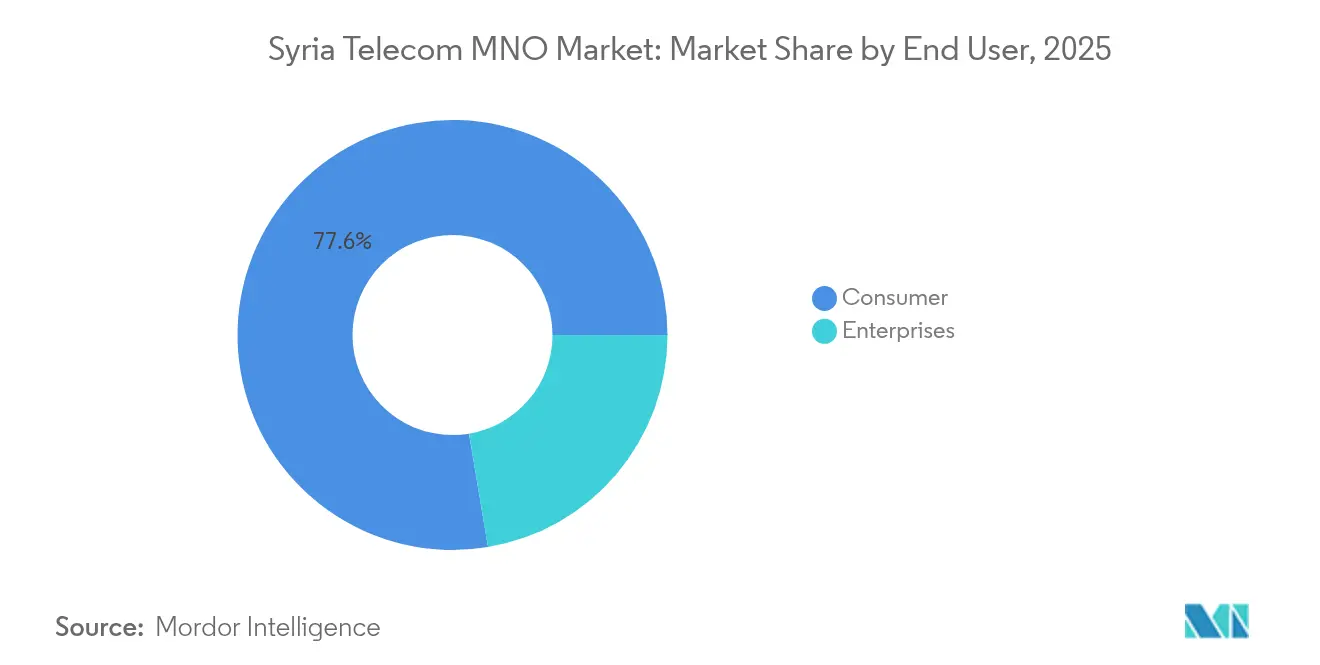

- Por usuario final, el segmento de consumidores representó el 77,64% del tamaño del mercado de Operadores de Redes Móviles de Telecomunicaciones de Siria en 2025, mientras que se prevé que el segmento empresarial se expanda a una CAGR del 2,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Siria

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la CAGR Pronosticada | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido despliegue de 4G en áreas controladas por el gobierno | +0.8% | Territorios controlados por el gobierno, Damasco, Alepo, Homs | Mediano plazo (2-4 años) |

| Creciente demanda de transmisión de video y contenido OTT | +0.6% | Centros urbanos, Área Metropolitana de Damasco | Corto plazo (≤ 2 años) |

| Aumento de las remesas de la diáspora que impulsan las actualizaciones de teléfonos inteligentes | +0.4% | Nacional, concentrado en Damasco, Alepo | Mediano plazo (2-4 años) |

| Proyectos de rehabilitación de la red troncal de fibra respaldados por el Banco Mundial | +0.3% | Infraestructura nacional, enfoque en conectividad rural | Largo plazo (≥ 4 años) |

| Digitalización del sector público (identificación, impuestos, aduanas) | +0.2% | Áreas controladas por el gobierno, centros administrativos | Mediano plazo (2-4 años) |

| Conectividad financiada por la ONU para agencias humanitarias | +0.1% | Campamentos de refugiados, zonas humanitarias, áreas transfronterizas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido despliegue de 4G en áreas controladas por el gobierno

La agresiva densificación de sitios en Damasco, Alepo y Homs ha elevado las velocidades medianas de descarga móvil a 26,4 Mbps, lo que permite a los operadores reposicionar los planes en torno al volumen de datos en lugar de los minutos de voz. [1]Speedtest, "Índice Global – Siria," speedtest.net Las mejoras en la red reducen la tasa de abandono, justifican primas de precio marginales y crean una plataforma escalable para VPN empresariales y servicios de gobierno electrónico. El gasto de capital concentrado en regiones seguras acorta los períodos de recuperación de la inversión y limita la exposición a la pérdida de activos, una preocupación aguda en zonas en disputa. El impulsor añade un ciclo virtuoso: las velocidades más altas estimulan el uso de OTT, lo que a su vez aumenta el ingreso promedio por usuario (ARPU) y financia una mayor expansión de la cobertura. En consecuencia, el mercado de Operadores de Redes Móviles de Telecomunicaciones de Siria ahora registra un crecimiento del tráfico de datos más de tres veces más rápido que el tráfico de voz, a pesar de los obstáculos macroeconómicos.

Creciente demanda de transmisión de video y contenido OTT

Los sirios urbanos dependen cada vez más de los datos móviles para acceder a plataformas de entretenimiento regionales, lo que impulsa un crecimiento de dos dígitos en el consumo mensual promedio de gigabytes. [2]Christian Science Monitor, "A medida que los sirios luchan por reconstruir," csmonitor.com Los operadores han respondido segmentando los paquetes en torno a umbrales de video en alta definición, impulsando a los suscriptores hacia paquetes de mayor precio. Este auge del consumo refuerza el argumento de inversión en 4G y presiona a los responsables de políticas para asignar espectro adicional en la banda de 1800 MHz. El tráfico impulsado por contenidos también fomenta asociaciones con proveedores regionales de OTT, abriendo flujos de ingresos de co-marca que compensan parcialmente el impacto negativo sobre el ARPU derivado de la devaluación monetaria vinculada a la inflación. En general, la mayor demanda de video añade 0,6 puntos porcentuales a la CAGR pronosticada para el mercado de Operadores de Redes Móviles de Telecomunicaciones de Siria.

Aumento de las remesas de la diáspora que impulsan las actualizaciones de teléfonos inteligentes

Las remesas, estimadas en el 9% del PIB, fluyen directamente hacia la compra de dispositivos y planes con mayor consumo de datos, protegiendo a un considerable grupo de usuarios de los shocks de ingresos domésticos. Las familias que priorizan la comunicación transfronteriza optan por dispositivos Android de gama media y asignaciones de datos de nivel superior, lo que refuerza los ingresos unitarios de los operadores. El fenómeno también sostiene la demanda de complementos de llamadas internacionales y complementos de itinerancia, dos de las pocas líneas de productos de alto margen bajo las sanciones. De manera crucial, el gasto impulsado por remesas es geográficamente diverso, extendiendo el tráfico más allá de Damasco hacia Alepo, Latakia y Hama, lo que respalda una estrategia más amplia de actualización de estaciones base.

Proyectos de rehabilitación de la red troncal de fibra respaldados por el Banco Mundial

La decisión del Banco Mundial en 2025 de liquidar los atrasos de USD 15 millones de Siria desbloquea financiamiento concesional para una reconstrucción de fibra de 1.500 km que interconectará las capitales de gobernación y aumentará la capacidad de backhaul en un 70%. Una red troncal moderna reduce la latencia, recorta los costos de líneas arrendadas y permite la expansión nacional del 4G sin una dependencia prohibitiva de microondas. Surgen oportunidades de arrendamiento mayorista, que permiten a los proveedores de servicios de internet más pequeños y a las agencias humanitarias aprovechar la fibra de los operadores, creando una capa de ingresos secundaria. Es importante destacar que el financiamiento multilateral sortea algunos obstáculos de las sanciones, dando a los operadores acceso a proveedores aprobados y crédito a largo plazo en condiciones favorables.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la CAGR Pronosticada | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sanciones de EE. UU./UE que limitan las opciones de proveedores y el capital | -0.9% | Nacional, afectando a todos los operadores | Largo plazo (≥ 4 años) |

| Los cortes crónicos de electricidad dificultan la calidad del servicio | -0.7% | Nacional, particularmente en áreas rurales y afectadas por conflictos | Mediano plazo (2-4 años) |

| La depreciación de la moneda erosiona el poder adquisitivo del consumidor | -0.5% | Nacional, centros urbanos más afectados | Corto plazo (≤ 2 años) |

| Interrupciones relacionadas con la seguridad y daños a la red en zonas de conflicto | -0.3% | Regiones fronterizas, territorios en disputa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sanciones de EE. UU./UE que limitan las opciones de proveedores y el capital

El régimen de control de exportaciones bloquea el acceso a la mayoría de las plataformas occidentales de red de acceso de radio y núcleo de red, lo que obliga a depender de un conjunto reducido de proveedores exentos o del mercado secundario. [3]Digital Medusa, "Sanciones e Internet," accessnow.org Los costos de adquisición aumentan aproximadamente un 25%, los plazos de entrega se alargan y el equipamiento multibanda listo para 5G permanece en gran medida fuera del alcance. El financiamiento está igualmente restringido; los bancos extranjeros evitan el riesgo sirio, dejando a los operadores dependientes del financiamiento con flujo de caja y préstamos esporádicos vinculados al Estado. Los horizontes de planificación estratégica se acortan, lo que resulta en actualizaciones reactivas y fragmentadas en lugar de una modernización integral. Esta restricción resta casi 1 punto porcentual a la CAGR a largo plazo del mercado de Operadores de Redes Móviles de Telecomunicaciones de Siria.

Cortes crónicos de electricidad que dificultan la calidad del servicio

La disponibilidad de la red eléctrica nacional ronda el 60%, con zonas rurales que caen por debajo del 40%, lo que obliga a los operadores de redes móviles a desplegar generadores diésel, baterías y energía solar a pequeña escala en miles de sitios. [4]Christian Science Monitor, "A medida que los sirios luchan por reconstruir," csmonitor.com Los gastos operativos de respaldo absorben un estimado del 10% de los ingresos anuales, comprimiendo los márgenes ya presionados por el aumento de costos impulsado por la inflación. La energía intermitente degrada las tasas de éxito en el establecimiento de llamadas y las velocidades de descarga, lo que genera quejas de los suscriptores y una eventual migración hacia señales de itinerancia turcas o jordanas en las comunidades fronterizas. Hasta que se materialicen reformas más amplias de la red eléctrica, la falta de fiabilidad energética seguirá suprimiendo la percepción de calidad del servicio y el potencial de ingresos del mercado de Operadores de Redes Móviles de Telecomunicaciones de Siria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Segmento 1

Los servicios de voz representaron el 45,52% del tamaño del mercado de Operadores de Redes Móviles de Telecomunicaciones de Siria en 2025, lo que refleja la indispensabilidad de las llamadas básicas en un entorno de bajos ingresos donde los ciclos de reemplazo de dispositivos se extienden más allá de tres años. Aunque el uso por minuto está disminuyendo, los paquetes prepago siguen siendo el punto de entrada de comunicación predeterminado para el 80% de los suscriptores, amortiguando la erosión de ingresos. Los Servicios de Datos e Internet, impulsados por el despliegue de 4G, representan ahora casi un tercio de los ingresos totales y registran un crecimiento de tráfico de dígito medio trimestral. Los ingresos por mensajería se estancan a medida que los usuarios migran hacia aplicaciones de chat OTT, aunque los SMS conservan importancia para la autenticación de dos factores y las alertas humanitarias.

Otros Servicios —servicios de valor añadido, itinerancia internacional y VPN empresariales— representan el punto brillante, con una previsión de expansión a una CAGR del 2,59% y una captura de participación incremental en el mercado de Operadores de Redes Móviles de Telecomunicaciones de Siria para 2031. Los operadores empaquetan minutos de discado directo internacional orientados a la diáspora con paquetes de micro-itinerancia, obteniendo rendimientos premium de familias divididas entre fronteras. Mientras tanto, las conexiones de IoT y M2M se mantienen por debajo del 0,5% de la base de SIM, obstaculizadas por la limitada digitalización empresarial y la ausencia de un plan de numeración nacional para redes de área amplia de baja potencia. Sin embargo, los pilotos incrementales en medición inteligente apuntan a una oportunidad incipiente en la industria de Operadores de Redes Móviles de Telecomunicaciones de Siria una vez que las sanciones se alivien y mejore la estabilidad de la red eléctrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio del Consumidor Oculta la Oportunidad Empresarial

Los consumidores representaron el 77,64% de la participación del mercado de Operadores de Redes Móviles de Telecomunicaciones de Siria en 2025, lo que subraya la dependencia del sector de los volúmenes masivos de prepago. Los altos niveles de pobreza limitan el ARPU a uno de los más bajos de la región de Oriente Medio y Norte de África, lo que obliga a los operadores a priorizar la eficiencia en el costo de servicio y los canales de autoatención digital para proteger los márgenes. No obstante, existen nichos discretos de alto valor: los hogares financiados por remesas compran regularmente paquetes de datos de 20 GB, y los segmentos de jóvenes urbanos impulsan el tráfico de video OTT con picos en las horas punta nocturnas.

Las cuentas empresariales, que representan solo el 22,36% de los ingresos en la actualidad, están proyectadas para crecer más rápido a una CAGR del 2,94%, impulsadas por proyectos de modernización del sector público financiados por organismos multilaterales y la ONU. Los ministerios que adoptan la contratación electrónica y la digitalización aduanera necesitan redes privadas de acceso seguras, mientras que las organizaciones no gubernamentales requieren enlaces de voz y datos resilientes en sus oficinas de campo. Dichos contratos suelen tener una duración de tres años con acuerdos de nivel de servicio que generan incrementos de margen de 6 a 8 puntos porcentuales sobre el negocio minorista. A medida que avanzan las conversaciones sobre el alivio de sanciones, el IoT industrial y la telemetría de campos petroleros podrían desbloquear un conjunto de ingresos aún mayor en la industria de Operadores de Redes Móviles de Telecomunicaciones de Siria más allá de 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los corredores controlados por el gobierno que abarcan Damasco, Alepo y Homs capturan más del 65% del tráfico y la mayor parte de la nueva inversión en 4G, garantizando un rendimiento superior y elevando el ARPU entre un 15 y un 20% respecto al promedio nacional. El tamaño del mercado de Operadores de Redes Móviles de Telecomunicaciones de Siria atribuido únicamente al clúster metropolitano de Damasco se estima en USD 148,6 millones, respaldado por una población urbana de 6 millones de habitantes y una densa presencia minorista. Las gobernaciones costeras se benefician de rutas de fibra relativamente intactas a través de Tartus, aunque las redes de radio sufren interrupciones relacionadas con el clima que deterioran intermitentemente la calidad del servicio.

Las franjas centrales y nororiental, que alguna vez fueron zonas de combate, muestran una cobertura fragmentada; los operadores dependen de enlaces de microondas donde los conductos de fibra permanecen minados o saqueados. Las fugas transfronterizas son comunes: los operadores turcos realizan itinerancia inadvertida en Idlib y Raqqa, creando una competencia informal que obliga a realizar promociones de precios locales. Los campos petroleros del este presentan un enclave de alto ARPU sin explotar, pero los riesgos de seguridad y las tarifas en los puntos de control disuaden a los equipos de mantenimiento de torres.

Las zonas rurales de montaña se quedan más rezagadas; menos del 50% de las aldeas cuentan con cobertura 3G, y mucho menos 4G. La reconstrucción de la red troncal financiada por el Banco Mundial, programada para alcanzar la aceptación final en 2028, debería extender los anillos de alta capacidad a Latakia, Daraa y Deir ez-Zor, reduciendo la brecha digital para finales de la década. Hasta entonces, los sitios con backhaul satelital y los centros de Wi-Fi humanitario financiados por el Clúster de Telecomunicaciones de Emergencia seguirán siendo paradas provisionales vitales a lo largo de los corredores frágiles.

Panorama Competitivo

Syriatel ejerce un control estimado del 80% de las suscripciones, lo que se traduce en un control de distribución casi nacional y prioridad en el inventario de proveedores durante las escaseces inducidas por sanciones. Su agresiva superposición de 4G —1.200 sitios activados desde mediados de 2023— ofrece ventajas de calidad de servicio mensurables que justifican una prima tarifaria del 5 al 10% en los paquetes urbanos. La disciplina de capital se centra en la compartición de torres, con el 42% de los nuevos mástiles coubicados para reducir los gastos operativos.

Wafa Telecom, titular de la tercera licencia móvil otorgada en 2022, prepara un lanzamiento por fases aprovechando el financiamiento de proveedores iraníes y acuerdos de intercambio que eluden los controles de exportación occidentales. El plan de comercialización del nuevo participante apunta a las zonas periurbanas desatendidas con cobertura interior profunda en la banda de 700 MHz y minutos internacionales incluidos en paquetes para la diáspora. Un objetivo de participación no despreciable del 10% para 2030 podría diluir el dominio de Syriatel si la reasignación de espectro se acelera.

Más allá del recuento de suscriptores, la diferenciación estratégica gira en torno a contratos empresariales y asociaciones público-privadas rurales. Los operadores cortejan a los ministerios con MPLS gestionado y acceso seguro a la nube, mientras que las estaciones base patrocinadas por organizaciones humanitarias desbloquean subsidios que sufragan los costos de diésel en áreas fuera de la red eléctrica. Las alianzas con proveedores son igualmente cruciales; los fabricantes de equipos originales chinos e iraníes ofrecen condiciones de pago diferido que superan a las alternativas europeas de pago contra entrega, una ventaja visible en el reciente aumento de pequeñas celdas interiores multibanda en el mercado de Operadores de Redes Móviles de Telecomunicaciones de Siria.

Líderes de la Industria de Operadores de Redes Móviles de Telecomunicaciones de Siria

Syriatel

MTN Syria

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Grupos de telecomunicaciones del Golfo participaron en una licitación competitiva para el corredor nacional de fibra óptica de Siria, lo que señala un renovado apetito regional por participaciones en infraestructura.

- Diciembre de 2024: Syriatel presentó los planes de datos prepago para 2025, con precios desde SYP 14.000 por 4 GB hasta SYP 40.000 por 20 GB al mes, con transferencia nocturna de datos no utilizados y portales de servicio civil con tarifa cero.

Alcance del Informe del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Siria

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Operadores de Redes Móviles de Telecomunicaciones de Siria?

El sector está valorado en USD 385,92 millones en 2026 y se proyecta que alcance USD 437,34 millones en 2031.

¿Qué segmento lidera por ingresos?

Los Servicios de Voz siguen siendo los más grandes, con el 45,52% de los ingresos en 2025.

¿Qué categoría de servicio crece más rápido?

Se prevé que Otros Servicios, incluidos los servicios de valor añadido y la itinerancia, registren una CAGR del 2,59% hasta 2031.

¿Qué tan concentrado está el control de los operadores?

Syriatel controla aproximadamente el 80% de las suscripciones, lo que otorga al mercado una puntuación de concentración alta de 8.

¿Qué financiamiento externo podría acelerar las actualizaciones de la red?

Los proyectos de red troncal de fibra respaldados por el Banco Mundial ofrecen capital concesional y acceso a proveedores para modernizar la infraestructura nacional.

¿Siguen siendo las sanciones el mayor obstáculo?

Sí; las restricciones de EE. UU./UE limitan las opciones de proveedores y el financiamiento, restando casi 1 punto porcentual a la CAGR a largo plazo.

Última actualización de la página el: