Tamaño y Participación del Mercado de MNO de Telecomunicaciones en Líbano

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 723.53 Millones de dólares |

| Tamaño del Mercado (2030) | 914.51 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.80% CAGR |

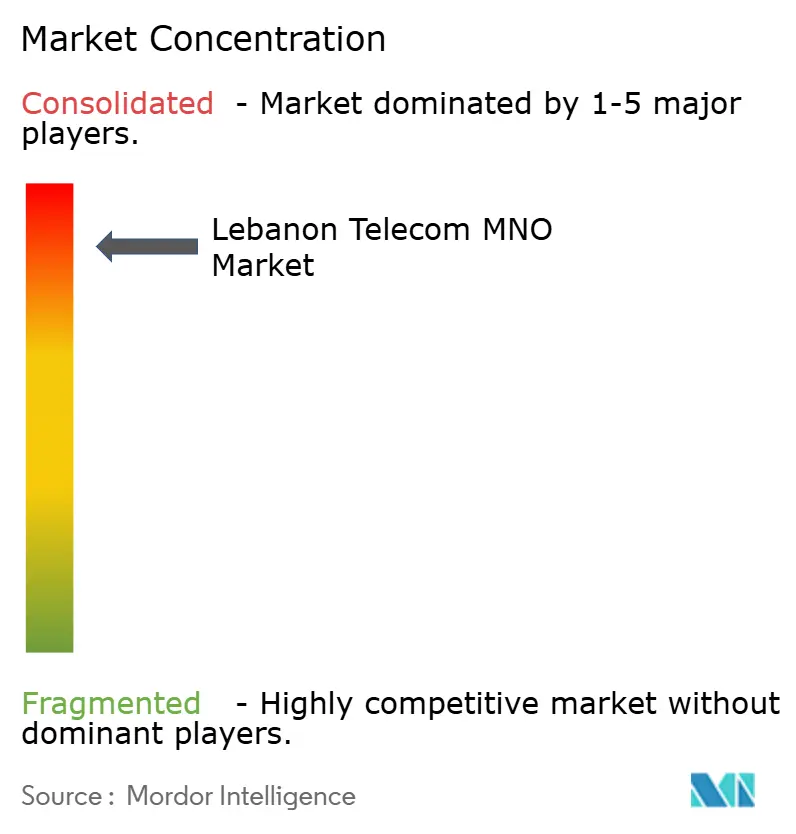

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones en Líbano por Mordor Intelligence

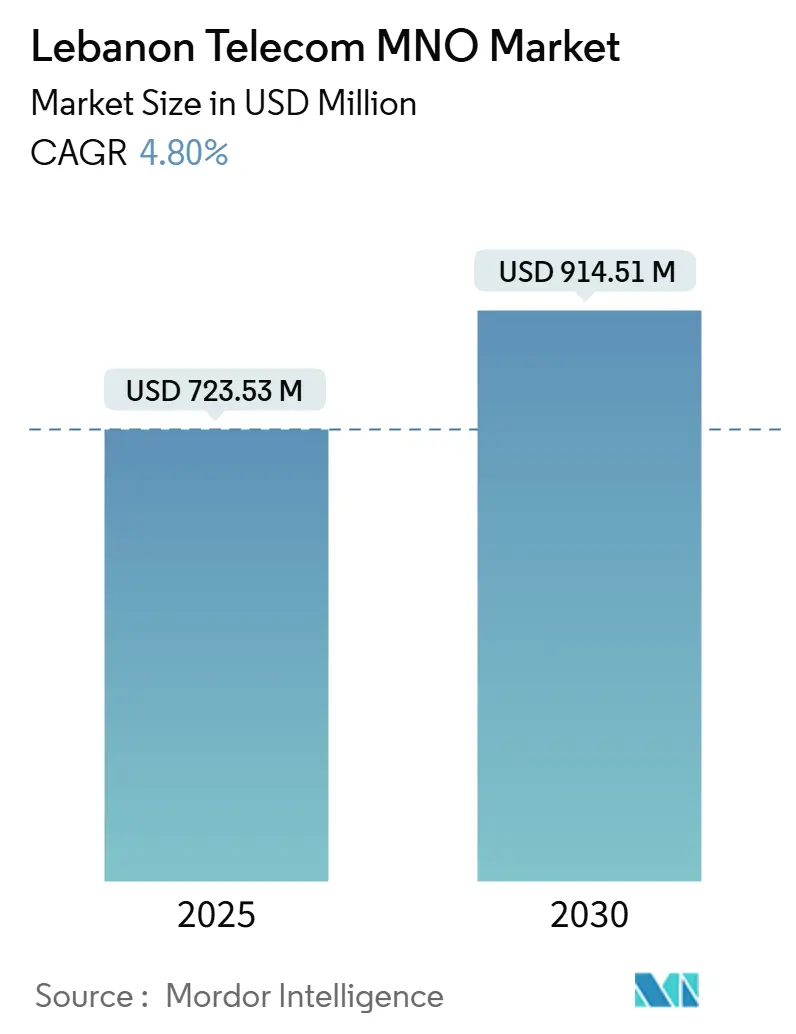

El tamaño del Mercado de MNO de Telecomunicaciones en Líbano se estima en USD 723,53 millones en 2025, y se espera que alcance USD 914,51 millones en 2030, a una CAGR del 4,80% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 5,5 millones de suscriptores en 2025 a 7 millones de suscriptores en 2030, a una CAGR del 5,06% durante el período de pronóstico (2025-2030).

La demanda resiliente de datos móviles, un giro pronunciado de las empresas hacia aplicaciones digitales y el despliegue progresivo de la red troncal nacional de fibra sustentan esta trayectoria a pesar de los choques cambiarios y la inestabilidad crónica de la red eléctrica. El apoyo estatal a la banda ancha, los exitosos bancos de pruebas de 5G y la urgencia comercial de las aplicaciones conectadas a la nube están ampliando las oportunidades de ingresos, incluso cuando la hiperinflación comprime el gasto discrecional del consumidor. El perfil de crecimiento moderado del sector ilustra cómo el potencial tecnológico está siendo moderado por los vientos en contra económicos, los costos de resiliencia de la infraestructura y una estructura de mercado duopólica que limita la competencia disruptiva. Por lo tanto, los operadores están priorizando la diversificación de servicios empresariales, el fortalecimiento de la red con generadores diésel y la fijación de precios en dólares para defender los márgenes en un clima macroeconómico turbulento.

Conclusiones Clave del Informe

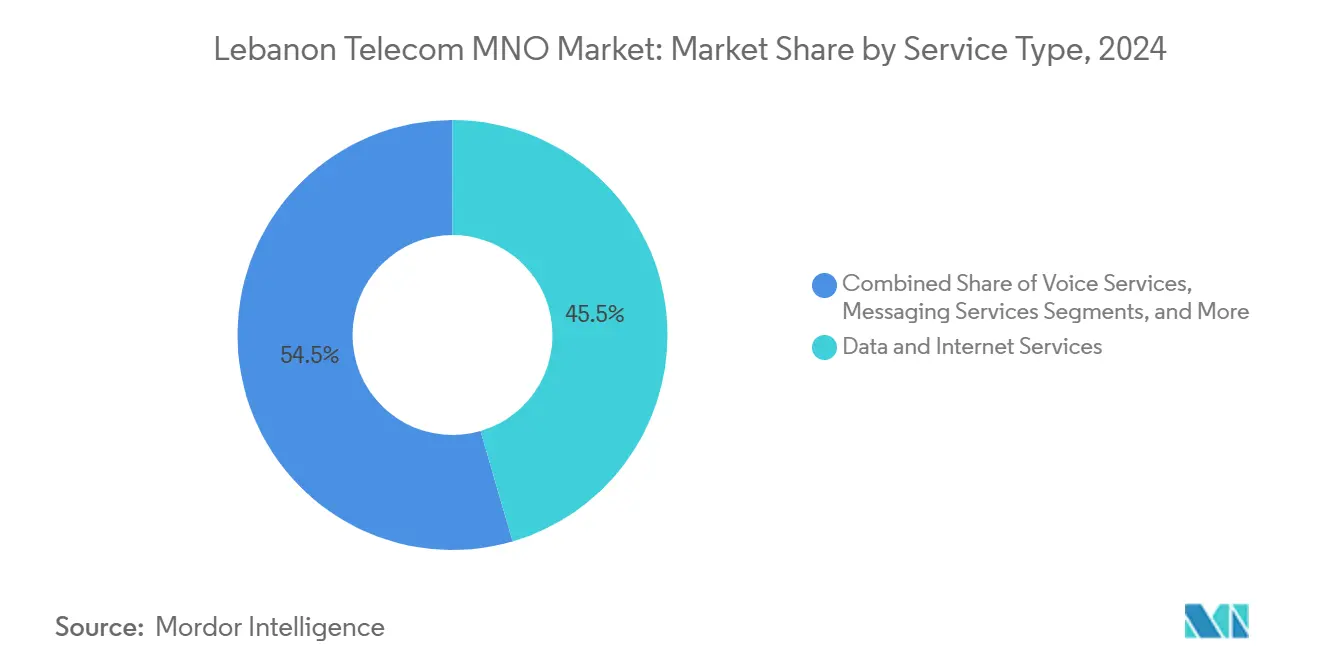

- Por tipo de servicio, los servicios de datos e Internet representaron el 45,48% de la participación del mercado de MNO de Telecomunicaciones en Líbano en 2024, mientras que se proyecta que los servicios de IoT y M2M registren la CAGR más rápida del 4,89% hasta 2030.

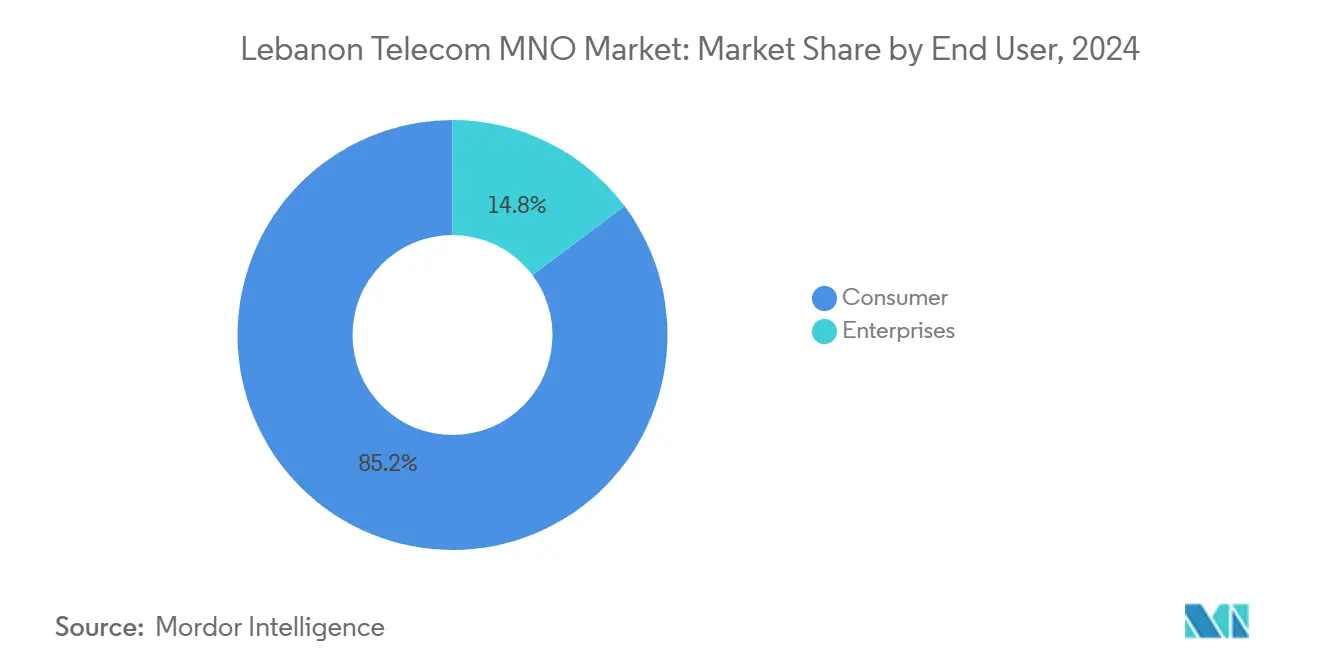

- Por usuario final, el segmento de consumidores representó el 85,24% del tamaño del mercado de MNO de Telecomunicaciones en Líbano en 2024, mientras que el segmento empresarial avanza a una CAGR del 5,48% hasta 2030.

Tendencias e Información del Mercado de MNO de Telecomunicaciones en Líbano

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge del tráfico liderado por el streaming en una población ávida de datos móviles | +1.2% | Clústeres urbanos de Beirut y el Monte Líbano | Corto plazo (≤ 2 años) |

| Despliegue de FTTx financiado por el Estado bajo el plan "Líbano Banda Ancha 2025" | +0.8% | A nivel nacional, primero zonas urbanas | Mediano plazo (2-4 años) |

| Hoja de ruta del espectro 5G y bancos de pruebas de 3,5 GHz | +0.6% | Principales ciudades | Mediano plazo (2-4 años) |

| Auge de la digitalización empresarial (nube, SD-WAN, IoT) | +0.9% | Distritos comerciales a nivel nacional | Corto plazo (≤ 2 años) |

| Monetización del tráfico de voz/datos de la diáspora | +0.4% | Rutas de pasarela internacional | Largo plazo (≥ 4 años) |

| Soluciones de dinero móvil denominadas en dólares | +0.7% | Regiones con escasa bancarización | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Tráfico Liderado por el Streaming en una Población Ávida de Datos Móviles

Los suscriptores de Líbano han pasado de un uso centrado en la voz hacia un consumo de datos permanente, con plataformas de streaming que ahora se consideran servicios esenciales para las noticias, el entretenimiento y la conexión social durante períodos de movilidad física restringida. [1]Freedom House, "Líbano – Libertad en la Red 2024," freedomhouse.org Los operadores con cobertura 4G robusta experimentan una densidad de tráfico en horas pico que supera los límites del espectro existente, lo que impulsa actualizaciones aceleradas del acceso radioeléctrico en los densos distritos de Beirut. La disposición de muchos hogares a pagar tarifas vinculadas al dólar señala elasticidad de precios para una calidad de datos confiable, un indicador alentador para el crecimiento del ARPU a pesar de la presión inflacionaria general. [2]Philippe Hage Boutros, "Los fuertes aumentos en las tarifas de telefonía móvil comienzan el viernes," today.lorientlejour.com El video en alta definición y los juegos en tiempo real también influyen en las prioridades de inversión en la red troncal, concentrando el gasto de capital en sitios donde la congestión nocturna amenaza la calidad de la experiencia. El enfoque resultante en la expansión de capacidad en corredores urbanos fortalece el posicionamiento competitivo de los operadores establecidos que poseen los bloques de espectro más contiguos.

Despliegue de FTTx Financiado por el Estado Bajo el Plan "Líbano Banda Ancha 2025"

La iniciativa nacional de fibra de USD 300 millones tiene como objetivo ofrecer velocidades de acceso mínimas de 50 Mbps, aliviando un cuello de botella de cobre que históricamente limitó la red troncal móvil y la conectividad empresarial. [3]OGERO, "Plan de Despliegue," ogero.gov.lb El calendario de despliegue de OGERO favorece a Beirut, Sidón y Trípoli en las primeras fases, mejorando la economía de la densificación de pequeñas celdas y la preparación para 5G de Alfa y Touch. Se espera que la disponibilidad de fibra reduzca la dependencia de microondas, disminuya la latencia para los servicios en la nube y desbloquee propuestas de SD-WAN generadoras de ingresos para empresas con múltiples sedes. Las mejoras en la redundancia de cables submarinos internacionales respaldan aún más el objetivo de política de posicionar a Líbano como un corredor de servicios digitales para la región del Levante. Sin embargo, la ejecución exitosa depende de una financiación ininterrumpida en medio de la austeridad fiscal y la protección de los activos de planta exterior frente a los incidentes de robo de cables que se han intensificado desde finales de 2023.

Hoja de Ruta del Espectro 5G y Exitosos Bancos de Pruebas de 3,5 GHz por Alfa y Touch

Ambos operadores demostraron velocidades pico superiores a 1 Gbps durante las pruebas de campo de 3,5 GHz, confirmando la preparación de la capa de radio para el acceso inalámbrico fijo de grado empresarial y las aplicaciones de latencia ultrabaja y alta fiabilidad. La tabla de asignación provisional de la Autoridad Reguladora de Telecomunicaciones armoniza a Líbano con los estándares de la banda n78 de la UIT, lo que permite una adquisición de equipos más económica y un roaming fluido para los clientes multinacionales. Los plazos de lanzamiento comercial están sincronizados con los hitos de la red troncal de fibra, ya que las densas redes de celdas 5G requieren enlaces de alta capacidad inalcanzables con el cobre heredado. Se espera que la monetización inicial se dirija a campus privados, centros de producción de medios y distritos de negocios en edificios de gran altura, donde las tarifas premium pueden justificar los costos de despliegue antes de la adopción masiva por parte del consumidor. La presión competitiva de los mercados del Golfo, que ya avanzan hacia el 5.5G, intensifica la urgencia de un despliegue libanés oportuno para preservar la relevancia regional.

Auge de la Digitalización Empresarial (Nube, SD-WAN, IoT)

Los clientes empresariales están invirtiendo en automatización, analítica y migración a la nube como imperativos de contención de costos que superan la escasez de capital. [4]MDPI, "El Impacto de la Asimilación de la IA en el Rendimiento Empresarial en las PYME," mdpi.com Los operadores de telecomunicaciones son socios de conectividad naturales, agrupando acceso a la nube de múltiples bordes, SD-WAN gestionado y plataformas de IoT que integran el seguimiento de activos y el mantenimiento predictivo. La oportunidad de servicios en la nube en Oriente Medio, valorada en USD 183 mil millones para 2030, asigna a las empresas de telecomunicaciones una captura de valor estimada del 6% a través de interconexión y capas de seguridad. Las PYME libanesas en logística, manufactura ligera y gestión de instalaciones son adoptantes tempranas, que buscan visibilidad remota para mitigar la escasez de mano de obra y garantizar la continuidad durante los cortes de energía. Este impulso empresarial apoya el incremento del ARPU y diluye la dependencia de los segmentos de prepago sensibles al precio que dominan los totales de suscriptores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Hiperinflación que reduce el gasto discrecional | -1.8% | Zonas rurales y urbanas de bajos ingresos | Corto plazo (≤ 2 años) |

| Fallos de la red eléctrica que elevan el OPEX de diésel | -1.1% | Clústeres de estaciones base remotas | Corto plazo (≤ 2 años) |

| Escalada del robo de cobre y fibra | -0.6% | Áreas perimetrales y de baja seguridad | Mediano plazo (2-4 años) |

| Fuga de cerebros de ingenieros de telecomunicaciones | -0.4% | Fuerza laboral técnica nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Hiperinflación que Reduce el Gasto Discrecional en Telecomunicaciones

La libra libanesa ha perdido el 94% de su valor desde 2019, obligando a los hogares a repriorizar el gasto hacia alimentos, combustible y atención médica. Las estructuras tarifarias denominadas en dólares introducidas en 2022 preservaron los ingresos de los operadores, pero ampliaron las brechas de asequibilidad para los usuarios de prepago cuyos salarios siguen vinculados a la libra. La penetración de Internet cayó 2,6 puntos porcentuales entre enero de 2023 y enero de 2024, lo que señala la elasticidad de la demanda bajo una volatilidad cambiaria extrema. Los operadores están respondiendo con denominaciones de paquetes de datos más pequeñas y promociones fuera de horas pico más agresivas, aunque estas tácticas solo compensan parcialmente la pérdida de clientes de bajos ingresos. El desequilibrio orienta el enfoque estratégico hacia el tráfico empresarial y de la diáspora de alto valor, donde el poder de fijación de precios permanece intacto.

Fallos de la Red Eléctrica que Elevan el OPEX de Diésel y las Interrupciones del Servicio

El suministro eléctrico nacional promedia menos de 4 horas diarias, lo que obliga a las empresas de telecomunicaciones a operar generadores diésel en miles de sitios con una factura anual de combustible que ahora supera los USD 42 millones. Los cortes persistentes degradan las tasas de finalización de llamadas y el rendimiento de datos, socavando las propuestas de servicios premium. Las radios 5G de mayor potencia y los sistemas de refrigeración profundizarán esta exposición a menos que los operadores aceleren las modernizaciones de energía solar e híbrida, que a su vez requieren capital inicial no fácilmente accesible bajo la angustia de la deuda soberana. Los despliegues solares parciales se han multiplicado por ocho desde 2020, pero la cobertura aún no alcanza la demanda energética diaria de 70 MWh de la red de radio macro. El desafío de fiabilidad, por lo tanto, limita tanto la experiencia del cliente como el ritmo de modernización de la red.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan la Transformación de los Ingresos

Los servicios de datos e Internet representaron el 45,48% de la participación del mercado de MNO de Telecomunicaciones en Líbano en 2024, subrayando su centralidad en la generación de ingresos a medida que los ingresos por voz y SMS se contraen. Los servicios de IoT y M2M registran una CAGR del 4,89%, lo que refleja los esfuerzos empresariales por integrar la conectividad en la gestión de activos y las cadenas logísticas. Se proyecta que el tamaño del mercado de MNO de Telecomunicaciones en Líbano atribuible a los paquetes de datos alcance USD 423 millones para 2030, respaldado por los picos de demanda liderados por el streaming y los pilotos de acceso inalámbrico fijo 5G. Los servicios de voz continúan monetizando la necesidad de llamadas internacionales de la diáspora, mientras que los ingresos por mensajería se erosionan en favor de las alternativas OTT que operan a través de canales de datos. Los operadores están agrupando video OTT con niveles de datos premium en un esfuerzo por capturar ARPU incremental y reducir la pérdida de suscriptores.

La rápida adopción de plataformas de IoT refleja la narrativa más amplia de eficiencia empresarial de Líbano. Los operadores de flotas están instalando telemática para reducir el consumo de combustible; los administradores de bienes raíces despliegan medidores inteligentes para monitorear los niveles de diésel de los generadores y evitar cortes. Estos casos de uso validan la conectividad premium incluso donde las condiciones macroeconómicas deprimen el gasto del consumidor. Otros servicios, como el roaming internacional y la reventa de redes privadas virtuales, ofrecen márgenes de nicho, pero siguen siendo contingentes a los patrones de viaje regional y la claridad regulatoria en torno a la localización de datos.

Por Usuario Final: El Dominio del Consumidor Enmascara el Potencial de Crecimiento Empresarial

El segmento de consumidores contribuyó con el 85,24% del tamaño del mercado de MNO de Telecomunicaciones en Líbano en 2024, ya que los volúmenes de SIM de prepago superan ampliamente el número de cuentas corporativas. Sin embargo, las cuentas empresariales se están expandiendo a una CAGR del 5,48%, un ritmo más rápido que cualquier otra clase de cliente, impulsado por la migración a la nube, la adopción de SD-WAN y la adopción de IoT. Se anticipa que la participación del mercado de MNO de Telecomunicaciones en Líbano derivada de las empresas escale al 20% para 2030, a medida que las organizaciones buscan conectividad permanente para mantener la competitividad frente a sus pares regionales con infraestructura más diversificada.

Los operadores están adaptando ofertas empresariales que integran seguridad gestionada, bucles de fibra redundantes y acuerdos de nivel de servicio calibrados para mitigar las interrupciones de energía. Mientras tanto, el segmento de consumidores enfrenta una creciente sensibilidad al precio, lo que obliga a las empresas de telecomunicaciones a estructurar planes de datos de micropaquetes denominados en equivalentes inferiores a 1 USD para retener a los usuarios de menores ingresos sin erosionar los ingresos generales por gigabyte. Esta estrategia bifurcada permite a los operadores perseguir el crecimiento premium donde la disposición a pagar está demostrada, mientras defienden el volumen en el mercado masivo más amplio.

Análisis Geográfico

La actividad del mercado de MNO de Telecomunicaciones en Líbano es de alcance naturalmente nacional, aunque económicamente concentrada a lo largo de la franja urbana costera desde Trípoli, pasando por Beirut, hasta Tiro, donde se genera el 70% del PIB. La cobertura de la población se sitúa en el 97,86%, pero la calidad del servicio difiere notablemente entre las ciudades de primer nivel y los territorios montañosos del interior. Las velocidades de descarga promedio de 25,96 Mbps en Beirut se reducen a menos de 10 Mbps en el Valle de la Bekaa, lo que refleja tanto los desafíos del terreno como el menor incentivo comercial para densificar las redes de celdas rurales. Esta discrepancia enmarca una oportunidad para el acceso inalámbrico fijo 5G como sustituto de la banda ancha rural, asumiendo que los cuellos de botella de la red troncal y el suministro eléctrico puedan superarse.

La conectividad internacional está anclada por tres aterrizajes de cables submarinos que proporcionan redundancia para la voz de la diáspora, el tráfico de datos y el enrutamiento de emergencia. Los daños relacionados con el conflicto en 175 sitios de transmisión en noviembre de 2024 pusieron de relieve los puntos vulnerables y catalizaron la planificación de contingencia satelital de emergencia. Alfa y Touch están evaluando la red troncal de Starlink en zonas remotas tras las conversaciones en etapa inicial con SpaceX en junio de 2025, una posible cobertura frente al sabotaje de fibra y los fallos prolongados de la red eléctrica.

Desde una perspectiva regulatoria, la gestión nacional del espectro y la propiedad de la red troncal significan que la armonización de políticas regionales es menos influyente que en mercados más grandes de múltiples provincias, aunque Líbano sigue las directrices de la UIT para simplificar el roaming para su considerable base de expatriados. En general, la economía de despliegue vinculada a la geografía obliga a los operadores a concentrar el gasto de capital en los distritos de alta densidad, mientras aprovechan los acuerdos de compartición de torres rurales al por mayor para reducir los costos unitarios en zonas de bajo ARPU.

Panorama Competitivo

El mercado de MNO de Telecomunicaciones en Líbano sigue siendo un duopolio de manual: Alfa y Touch, cada uno bajo contratos de gestión dirigidos por el Estado. Esta concentración estructural permite ajustes tarifarios coordinados, como el cambio simultáneo a precios vinculados al USD a mediados de 2022. La diferenciación competitiva, por lo tanto, gravita hacia la fiabilidad de la red, la capacidad de respuesta del servicio al cliente y la amplitud de los catálogos de servicios empresariales, en lugar de guerras de precios.

La resiliencia de la infraestructura es un foco estratégico; ambos operadores mantienen reservas de diésel y baterías en los clústeres de estaciones base críticas y están desplegando selectivamente energía solar híbrida para moderar las exposiciones al OPEX. En el frente tecnológico, la prueba de concepto 5G de Alfa en Hamra y la prueba del Gran Serrallo de Touch demuestran intenciones paralelas de comercializar el 5G por debajo de 6 GHz una vez que la capacidad de la red troncal sea adecuada. Los modelos de asociación se están expandiendo: Alfa colabora con proveedores locales de centros de datos en nodos de computación en el borde, mientras que Touch integra proveedores multinacionales de SD-WAN para mejorar las ofertas empresariales.

La creación de un Ministerio dedicado a la Tecnología de la Información e Inteligencia Artificial en febrero de 2025 introduce un posible vector de reforma al separar la supervisión de políticas de los intereses operativos de los operadores establecidos. Los participantes internacionales siguen excluidos de la propiedad directa del espectro, aunque el gobierno está explorando marcos de MVNO mayorista y acuerdos de red troncal satelital para diversificar la disponibilidad de servicios en los distritos rurales. Por ahora, sin embargo, el mercado continúa recompensando la escala y la afiliación estatal sobre los nuevos participantes disruptivos.

Líderes de la Industria de MNO de Telecomunicaciones en Líbano

Alfa

Touch

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Líbano estableció su primer Ministerio de Tecnología de la Información e Inteligencia Artificial, lo que señala una mayor atención de política en la recuperación económica impulsada por las telecomunicaciones.

- Noviembre de 2024: El conflicto regional dañó 175 sitios de transmisión, causando una pérdida estimada de USD 67 millones e interrupciones temporales del servicio.

- Agosto de 2024: El gobierno aprobó planes de contingencia de internet de emergencia ante los temores de interrupción de cables submarinos, incluida la concesión condicional de licencias de Starlink para escenarios de desastre.

Alcance del Informe del Mercado de MNO de Telecomunicaciones en Líbano

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (VAS, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (VAS, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Qué categoría de servicio está creciendo más rápido en el mercado de MNO de Telecomunicaciones en Líbano?

Los servicios de IoT y M2M se están expandiendo a una CAGR del 4,89% hasta 2030, a medida que las empresas buscan eficiencia operativa a partir de activos conectados.

¿Cuál es el tamaño de los ingresos por datos e Internet en el servicio móvil libanés?

Los servicios de datos e Internet capturaron el 45,48% de los ingresos totales de 2024 y se proyecta que superen los USD 423 millones para 2030.

¿Cuál es la perspectiva para el despliegue de 5G en Líbano?

Se espera el lanzamiento comercial del 5G una vez que la red troncal nacional de fibra alcance escala, con Alfa y Touch ya completando pruebas de 3,5 GHz que lograron velocidades de 1 Gbps.

¿Cómo están afectando los cortes de energía a los operadores móviles?

Los fallos crónicos de la red eléctrica obligan al uso extensivo de generadores diésel, añadiendo USD 42 millones en OPEX anual y causando interrupciones intermitentes del servicio que perjudican la experiencia del usuario.

¿Por qué es importante la demanda empresarial para los ingresos móviles libaneses?

Las cuentas empresariales están creciendo a una CAGR del 5,48% y adquieren cada vez más paquetes premium de nube, SD-WAN e IoT que tienen un ARPU más alto que las líneas de prepago del consumidor.

¿Qué iniciativa gubernamental apoya la expansión de la banda ancha?

El plan Líbano Banda Ancha 2025 asigna USD 300 millones para fibra hasta las instalaciones a nivel nacional, con el objetivo de velocidades mínimas de 50 Mbps y respaldando la preparación para 5G.

Última actualización de la página el: