Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Libia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

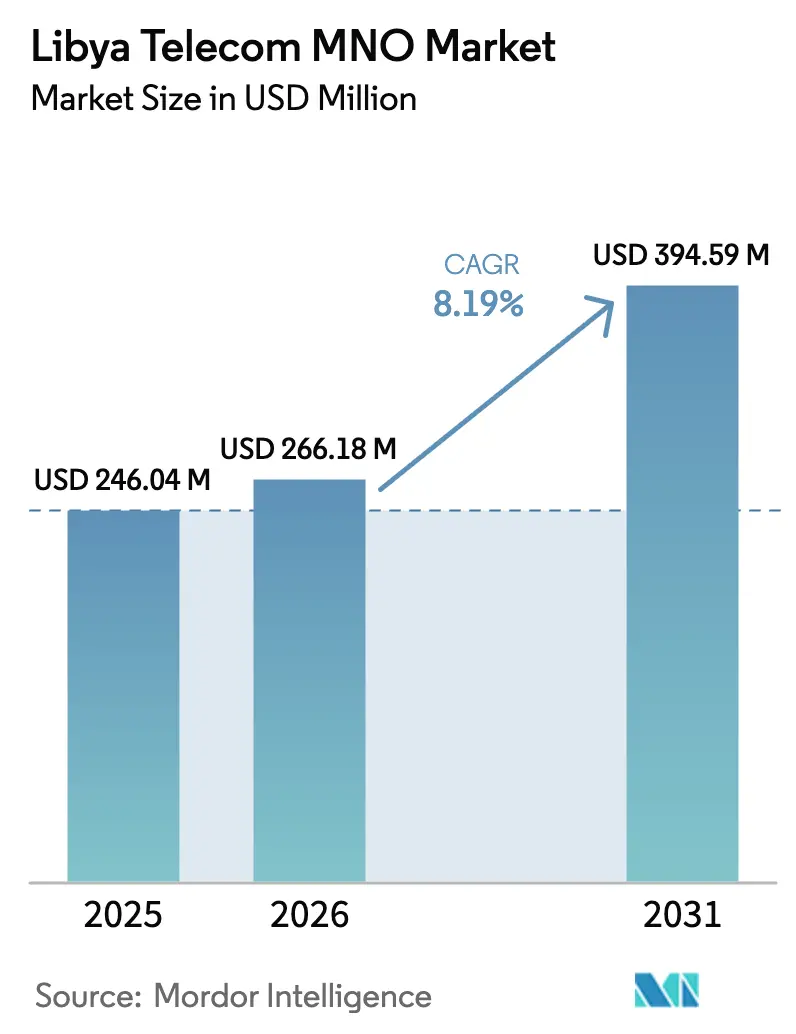

| Tamaño del mercado en el año base (2025) | 246.04 Millones de dólares |

| Tamaño del Mercado (2026) | 266.18 Millones de dólares |

| Tamaño del Mercado (2031) | 394.59 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.19% CAGR |

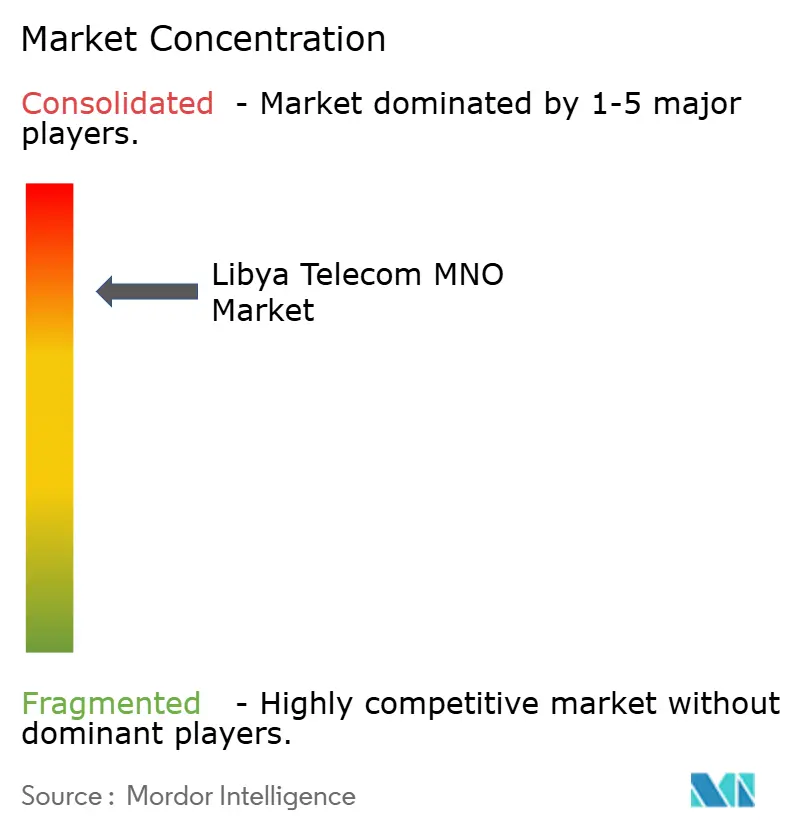

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Libia por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Libia en 2026 se estima en USD 266,18 millones, creciendo desde el valor de 2025 de USD 246,04 millones con proyecciones para 2031 que muestran USD 394,59 millones, creciendo a una CAGR del 8,19% durante 2026-2031.

El impulso del mercado proviene del rápido crecimiento de la cobertura 4G, la digitalización empresarial en los sectores petrolero y público, y los continuos aterrizajes de cables submarinos que incrementan el ancho de banda internacional. La elevada penetración móvil del 179,1% y el uso de internet que alcanza al 89% de la población mantienen la demanda base resiliente incluso cuando las condiciones macroeconómicas fluctúan. La creciente adopción de teléfonos inteligentes, una combinación de clientes con predominio de prepago y los servicios electrónicos gubernamentales profundizan conjuntamente el consumo de datos, mientras que la inminente transición al 5G incentiva una nueva asignación de capital a infraestructura de radio y backhaul de fibra. La diferenciación competitiva depende de la fiabilidad del servicio durante las interrupciones crónicas de energía, la escasez de divisas y los focos de seguridad regionales que complican el despliegue de torres. Las mejoras en la conectividad submarina y los programas digitales respaldados por la Unión Europea subrayan aún más la posición estratégica de Libia como nodo de tránsito del norte de África.

Conclusiones Clave del Informe

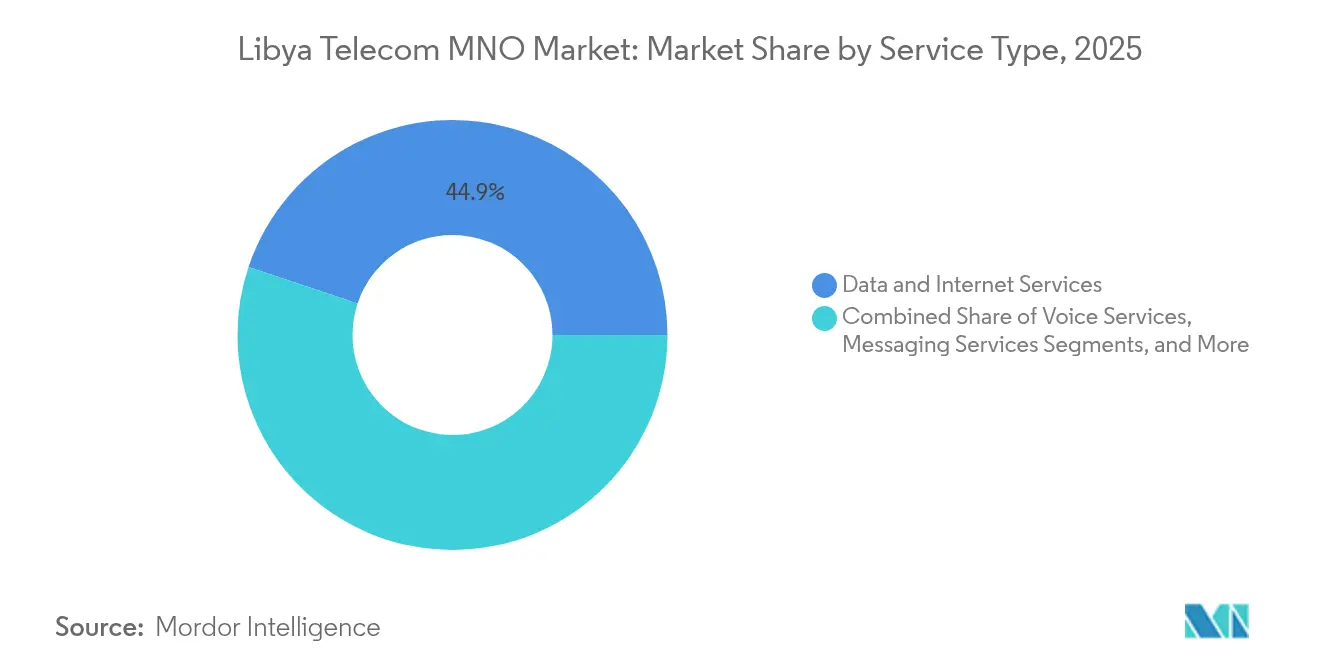

- Por tipo de servicio, los servicios de datos e internet representaron el 44,88% de la participación del mercado de MNO de telecomunicaciones de Libia en 2025, mientras que se proyecta que OTT y PayTV registren la CAGR más rápida del 8,41% hasta 2031.

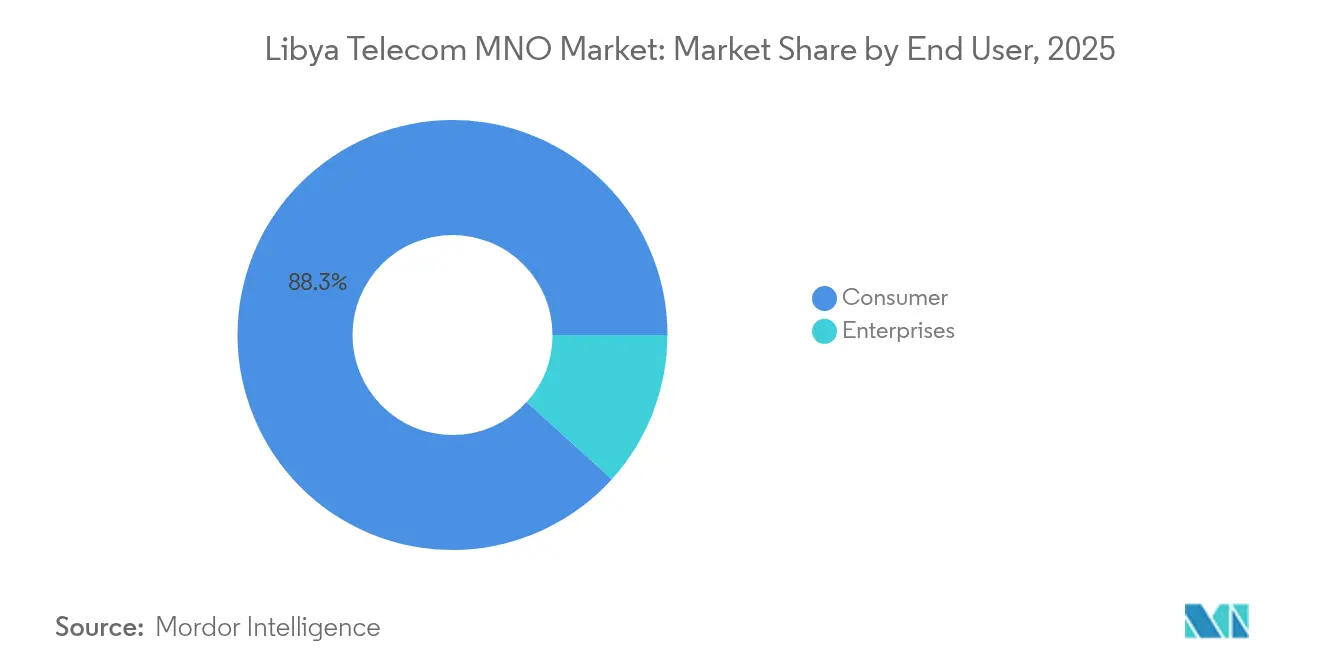

- Por usuario final, los consumidores representaron el 88,29% del tamaño del mercado de MNO de telecomunicaciones de Libia en 2025, y se prevé que las empresas crezcan a una CAGR del 9,09% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Libia

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegue acelerado de backhaul de fibra en Trípoli y Bengasi | +1.2% | Áreas metropolitanas de Trípoli y Bengasi | Mediano plazo (2-4 años) |

| Expansión agresiva de redes 4G/4.5G por Libyana y Al Madar | +1.8% | Nacional, con prioridad en las principales ciudades | Corto plazo (≤ 2 años) |

| Impulso de servicios electrónicos gubernamentales que aumenta el consumo de datos | +1.5% | Nacional, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Las crecientes aplicaciones de remesas de la diáspora están catalizando el dinero móvil | +0.9% | Nacional, con mayor adopción en zonas rurales | Largo plazo (≥ 4 años) |

| Aumento de los enlaces IoT en sitios remotos de Petróleo y Gas extranjeros tras el pacto de seguridad de 2024 | +1.1% | Regiones de producción de petróleo y gas | Corto plazo (≤ 2 años) |

| Aterrizajes de cables submarinos que convierten a Libia en un nodo de tránsito del norte de África | +0.7% | Regiones costeras con conectividad internacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue acelerado de backhaul de fibra en Trípoli y Bengasi

Los cuellos de botella de banda ancha que antes limitaban las velocidades 4G se están aliviando a medida que Libya Telecom and Technology acelera el despliegue de fibra urbana hacia proyectos como Bab Tarabulus. El enfoque en Trípoli y Bengasi es importante porque estas dos ciudades albergan aproximadamente el 40% de los residentes y generan una proporción desproporcionada del tráfico de red. [1]Sami Zaptia, "LTT to Provide High-Speed Fibre-Optic Network to LIDCO's Bab Tarabulus Project," Libya Herald, LIBYAHERALD.COM Una mayor capacidad de backhaul permite a los operadores aumentar el ingreso promedio por usuario mediante video HD, aplicaciones en la nube y contratos de VPN empresarial. La presencia de fibra también equipa a las redes para la arquitectura de celdas densas del 5G, protegiendo el valor de los activos a largo plazo. Los operadores que poseen mayores huellas de fibra metropolitana obtienen una ventaja de calidad medible que ayuda a contener la rotación entre los suscriptores de datos premium.

Expansión agresiva de redes 4G/4.5G por Libyana y Al Madar

Ambos operadores de redes móviles amplían los sitios LTE más allá de los núcleos costeros hacia ciudades secundarias, cerrando las brechas de cobertura heredadas dejadas por la falta de inversión durante el período de conflicto. [2]"لمحة عن المدار الجديد," Al Madar Al Jadid, ALMADAR.LY La sólida disponibilidad de 4G respalda el patrón de navegación con prioridad móvil de Libia, donde el 63% de las sesiones web se originan en dispositivos de mano. Los despliegues ahora enfatizan la capacidad en lugar de la cobertura pura, con agregación de portadoras y refarming de 2100 MHz que preparan el espectro para los próximos pilotos de 5G. Los planes de datos más rápidos allanan el camino para servicios de valor agregado como el dinero móvil, la telemetría IoT y VoLTE de alta definición, lo que permite a los operadores diversificar sus fuentes de ingresos. La competencia por la calidad LTE también amplifica las conversaciones sobre compartición de torres porque las regiones desafiantes requieren agrupación de costos para alcanzar el punto de equilibrio comercial.

Impulso de servicios electrónicos gubernamentales que aumenta el consumo de datos

Una subvención de la Unión Europea de 5 millones de EUR financia portales de identidad digital, licencias en línea y el mapa de innovación del Laboratorio Digital Libio. [3]Abdo M., "Libyan Digital Lab Launches Innovations Map to Foster Nationwide Digital Transformation," Libya Update, LIBYAUPDATE.COM Los ciudadanos ahora dependen de los teléfonos inteligentes para obtener transcripciones oficiales y pagar tasas municipales, convirtiendo las tareas administrativas en impulsores persistentes de tráfico de datos. Los portales del sector público aumentan la relevancia de la banda ancha confiable en distritos remotos donde las oficinas físicas son escasas, empujando a los hogares hacia paquetes de datos más altos. Los responsables de políticas también publican estándares mínimos de banda ancha para el acceso al gobierno electrónico, exigiendo indirectamente mejoras en la calidad de la red a los operadores interesados en ganar contratos públicos. A medida que los servicios públicos digitales maduran, generan conjuntos de datos y requisitos de ciberseguridad que abren nuevas fuentes de ingresos de conectividad empresarial.

Las crecientes aplicaciones de remesas de la diáspora están catalizando el dinero móvil

La extensa comunidad de expatriados de Libia históricamente remitía fondos a través de canales informales de hawala. Los proveedores de billeteras móviles como MIZA ahora digitalizan estos flujos, ofreciendo tarifas más bajas y alertas de transacciones en tiempo real. Cada remesa genera sesiones de datos tanto para el remitente como para el receptor, al tiempo que refuerza la fidelidad al ecosistema de billetera de un único operador. La adopción exitosa de billeteras genera microcréditos adicionales, pagos de comerciantes mediante código QR y funciones de pago de facturas que amplían los ingresos no relacionados con la voz. Los hogares rurales en particular se benefician del dinero móvil porque la densidad de sucursales bancarias sigue siendo escasa fuera de los corredores costeros, convirtiendo a las redes de telefonía en la columna vertebral predeterminada de los servicios financieros.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los cortes crónicos de electricidad están interrumpiendo el tiempo de actividad de las BTS | -1.4% | Nacional, con impacto severo en las regiones del sur | Corto plazo (≤ 2 años) |

| La escasez de divisas está inflando el capex y los ciclos de pago a proveedores | -1.1% | Nacional, afectando a todos los operadores | Mediano plazo (2-4 años) |

| Milicias fragmentadas que gravan intermitentemente las rutas de fibra | -0.8% | Regiones del sur y remotas | Corto plazo (≤ 2 años) |

| Techos bajos de ARPU debido al alto predominio del prepago | -0.6% | Nacional, con variaciones urbano-rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los cortes crónicos de electricidad están interrumpiendo el tiempo de actividad de las BTS

La falta de fiabilidad de la red eléctrica obliga a la generación diésel en los sitios de celdas, lo que puede duplicar los costos operativos y acortar la vida útil del hardware. Los cortes repetidos socavan la calidad de la red, provocando picos en las tasas de llamadas caídas y latencia de datos que frustran a los suscriptores. Los distritos urbanos a menudo restauran la energía en pocas horas, pero las zonas del sur escasamente pobladas soportan cortes prolongados, ampliando la brecha digital. [4]Logistics Cluster, "Libya – 3.4 Telecommunications," LOGCLUSTER.ORG Los operadores asignan baterías escasas a las zonas de alta densidad de ingresos, postergando las mejoras rurales y limitando las posibles soluciones empresariales para la minería y la agricultura. Los problemas crónicos de energía también ralentizan los despliegues de 5G porque las radios de próxima generación exigen tolerancias de energía más estrictas y conmutadores de backhaul más grandes.

La escasez de divisas está inflando el capex y los ciclos de pago a proveedores

Tras la devaluación de la moneda en 2021, los operadores experimentaron repentinos aumentos en los costos de importación de radios, módulos ópticos y software de facturación, alargando los plazos de los proyectos. Los retrasos repercuten en los planes de expansión de red, arriesgando penalizaciones por licencias de espectro. Las cuentas por cobrar extendidas de los proveedores los empujan a exigir pagos anticipados más elevados, agravando la tensión en el flujo de caja. La incierta asignación de divisas por parte del banco central lleva a los operadores a priorizar la densificación de rápida recuperación sobre las construcciones de fibra a largo plazo, lo que podría limitar la capacidad a largo plazo. Las elevadas facturas de importación también elevan los precios de los dispositivos, frenando las actualizaciones de teléfonos inteligentes que impulsan la adopción de datos premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan la Transformación de los Ingresos

Los servicios de datos e internet capturaron el 44,88% de los ingresos del mercado de MNO de telecomunicaciones de Libia en 2025, impulsados por el acceso LTE ubicuo, una base juvenil centrada en las redes sociales e iniciativas de backhaul de fibra. OTT y PayTV están en camino de alcanzar una CAGR del 8,41%, pivotando la combinación de servicios hacia bibliotecas de video bajo demanda y paquetes de deportes en vivo que aprovechan el ancho de banda de los cables submarinos. La contribución de la voz se erosiona pero sigue siendo relevante para los grupos rurales que aún se inclinan por dispositivos 2G. Los ingresos por mensajería caen a medida que WhatsApp y Telegram se consolidan, pero el tráfico IoT aumenta en la telemetría de campos petroleros, donde las grandes empresas energéticas extranjeras exigen enlaces SCADA con latencia inferior al segundo. Como resultado, los operadores están agrupando VPN industriales basadas en SIM con paneles de control en la nube, elevando el margen por conexión. El crecimiento del video OTT también persuade a los operadores a revender capacidad de red de distribución de contenido, integrando a Libia en las jerarquías regionales de caché.

La creciente penetración de teléfonos inteligentes amplifica los volúmenes de paquetes de datos, especialmente después de que los fabricantes de dispositivos lanzaron interfaces de usuario localizadas en árabe a precios inferiores a USD 60. Se proyecta que el tamaño del mercado de MNO de telecomunicaciones de Libia para paquetes de datos supere el crecimiento general de la línea superior a medida que el uso supere los 12 GB por suscriptor mensual para 2030. Los operadores que apuntan a la participación de la diáspora co-marcan planes de transmisión con casas de medios del norte de África, impulsando asociaciones de contenido regional. Simultáneamente, la creciente adopción de PayTV presiona los límites de ancho de banda, empujando a los operadores a ofrecer fibra hasta el hogar donde la seguridad de las obras civiles permite la excavación. Esta sinergia entre los servicios móviles y fijos posiciona a los operadores convergentes para capturar cadenas de valor de contenido de extremo a extremo.

Por Usuario Final: El Crecimiento Empresarial Acelera la Transformación Digital

Las cuentas de consumidores representaron el 88,29% de los ingresos de 2025, ancladas en paquetes prepago y paquetes de datos de redes sociales que subrayan la fidelidad del mercado de MNO de telecomunicaciones de Libia. La retención depende de la agilidad de precios y el tiempo de actividad de la red más que de amplias carteras de servicios. Sin embargo, las empresas prometen un valor futuro desproporcionado, con una CAGR proyectada del 9,09% vinculada al IoT del sector petrolero, las migraciones a la nube del gobierno y los escaparates de comercio electrónico de las pymes. La expansión del segmento se alinea con las proyecciones del Banco Mundial de un crecimiento del PIB no petrolero del 12,3% en 2025.

Las compañías petroleras internacionales que reanudan proyectos upstream ahora exigen anillos de microondas dedicados, redundancia satelital y redes troncales MPLS para campamentos remotos, elevando el tamaño promedio de los contratos. Los organismos del sector público que digitalizan las licencias introducen licitaciones de LAN gestionada que incluyen monitoreo de ciberseguridad, abriendo flujos de ingresos de anualidades de alto margen. Las empresas también requieren enlaces transfronterizos hacia centros de datos europeos; los operadores aprovechan nuevas rutas submarinas como Medusa para vender acuerdos de nivel de servicio de latencia garantizada. Colectivamente, estos factores aumentan la participación empresarial en el mercado de MNO de telecomunicaciones de Libia al tiempo que aíslan los ingresos de la volatilidad de los precios del prepago.

Análisis Geográfico

Los distritos costeros conforman el núcleo de ingresos, ya que Trípoli y Bengasi albergan los grupos más densos de usuarios LTE y bucles de fibra, contribuyendo con más de la mitad del mercado de MNO de telecomunicaciones de Libia. La cobertura móvil a nivel nacional alcanza aproximadamente el 90%, aunque aparecen divisiones de calidad una vez que las redes atraviesan el escasamente poblado Sahara, donde el backhaul de radio depende de rutas de microondas vulnerables a los controles de milicias. En entornos urbanos, el consumo de datos per cápita ya supera los 14 GB mensuales, una cifra que se prevé que se duplique una vez que las pequeñas celdas 5G cubran las zonas comerciales.

La estratégica costa mediterránea alimenta las aspiraciones de actuar como un centro de tráfico regional. El sistema Medusa de 8.760 km, que aterrizará en 2026 con una capacidad de diseño de 20 Tbps, interconectará a Libia con España, Francia y Egipto, reduciendo los costos mayoristas de IP y posicionando a los operadores para revender tránsito a los mercados del Sahel sin salida al mar. Una segunda ola de cables internacionales, como el Proyecto Waterworth de Meta, está en estudio, lo que podría fomentar grupos de colocación de centros de datos en los puertos de Misrata, transformando la economía del mercado de MNO de telecomunicaciones de Libia al agregar puntos de interconexión neutrales.

Las provincias del sur siguen desatendidas, ya que los cortes crónicos de electricidad y las tarifas de seguridad inflan el OPEX de las torres en más del 30%. Los operadores experimentan con energía solar híbrida y agregación VSAT para ampliar las huellas rurales, pero los umbrales de equilibrio siguen siendo elevados debido a las bajas densidades de hogares. A pesar de los obstáculos, los proyectos de cobertura rural reciben financiamiento multilateral destinado a la inclusión económica, lo que sugiere un estrechamiento gradual de la brecha digital hasta 2030. A medida que la conectividad evoluciona, la agricultura y el turismo en la región de Fezzan obtienen el ancho de banda necesario para encuestas con drones y reservas en línea, abriendo nuevas fuentes de ingresos locales.

Panorama Competitivo

La estructura de duopolio confiere un poder de negociación moderado tanto a Libyana Mobile Phone como a Al Madar Al Jadid, que juntos atienden a 8,5 millones de SIM y alrededor del 98% de las líneas móviles. Libyana lidera con una participación del 60% de suscriptores, aprovechando los despliegues LTE anteriores y la familiaridad de la marca. Al Madar contrarresta firmando acuerdos exclusivos con Vox Solutions para el filtrado de tráfico A2P internacional, mejorando la integridad de la mensajería para bancos y plataformas OTT. Ambos operadores intensifican la inversión en redes en los corredores urbanos mientras co-arriendan sitios en azoteas en ciudades secundarias para reducir los costos logísticos compartidos.

La banda ancha fija sigue fragmentada; Libya Telecom and Technology domina el DSL y la fibra, pero enfrenta la competencia de más de 25 proveedores de servicios de internet con licencia. El espacio fijo no obstante representa solo una fracción de un solo dígito del tamaño del mercado de MNO de telecomunicaciones de Libia debido al limitado cobre de última milla y la alta sensibilidad al precio de los consumidores. A medida que las redes móviles se actualizan a LTE-Advanced Pro, la banda ancha inalámbrica canibaliza cada vez más el xDSL, lo que alienta a LTT a formar colaboraciones de MVNO para retener la fidelidad de banda ancha.

Se espera que la futura diferenciación competitiva gire en torno a los servicios de borde en la nube, donde el alojamiento de baja latencia de aplicaciones de redes sociales en árabe podría atraer audiencias regionales y diversificar los ingresos más allá de la conectividad clásica.

Líderes de la Industria de MNO de Telecomunicaciones de Libia

Libyana Mobile Phone

Almadar Aljadid

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Sparkle reforzó la asociación con Al-Bawaba para mejorar las ofertas de servicios corporativos en Libia, ampliando las capacidades de telecomunicaciones empresariales y las opciones de conectividad internacional.

- Agosto de 2024: VOX Solutions se convirtió en la puerta de enlace exclusiva para la entrega internacional de SMS A2P y voz en la red de Al Madar Al Jadid, mejorando las capacidades de seguridad y prevención de fraude para las comunicaciones internacionales.

- Marzo de 2024: El Laboratorio Digital Libio lanzó un mapa de innovaciones para fomentar la transformación digital a nivel nacional, creando nueva demanda de servicios de telecomunicaciones y conectividad de datos en los sectores gubernamental y privado.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Libia

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MNO de telecomunicaciones de Libia en 2026?

El tamaño del mercado de MNO de telecomunicaciones de Libia se sitúa en USD 266,18 millones en 2026 y se prevé que alcance USD 394,59 millones en 2031.

¿Cuál es la tasa de crecimiento proyectada para el sector de telecomunicaciones de Libia hasta 2031?

Se espera que los ingresos agregados aumenten a una CAGR del 8,19% durante el período de pronóstico (2026-2031).

¿Qué tipo de servicio lidera actualmente los ingresos?

Los servicios de datos e internet representan el 44,88% de los ingresos de 2025, reflejando los hábitos de uso con prioridad móvil de Libia.

¿Quiénes son los principales operadores de telecomunicaciones en Libia?

Libyana Mobile Phone controla aproximadamente el 60% de la participación de suscriptores, mientras que Al Madar Al Jadid atiende a la mayoría de las líneas restantes.

¿Cómo influirán los cables submarinos en la conectividad libia?

El sistema Medusa que aterrizará en 2026 añadirá una capacidad de diseño de 20 Tbps, reducirá los costos mayoristas de IP y posicionará a Libia como un centro de tráfico mediterráneo.

¿Por qué se está acelerando la demanda empresarial de telecomunicaciones?

El IoT del sector petrolero, los proyectos de nube gubernamentales y el comercio digital de las pymes están elevando los ingresos empresariales, proyectados a una CAGR del 9,09% hasta 2031.

Última actualización de la página el: